Frénésie.

Lance Roberts : « Un bon indicateur d’un sommet de marché à court terme :

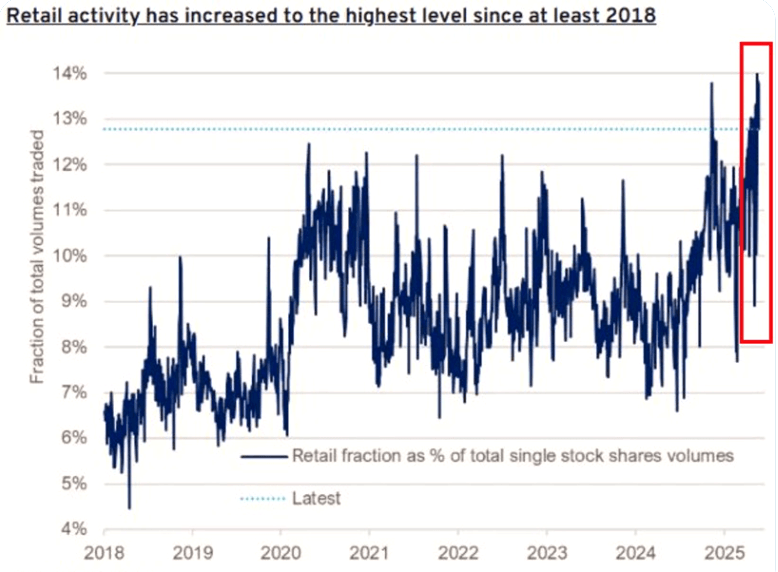

La part du retail dans le volume total des transactions sur actions individuelles a atteint 14 %, son plus haut niveau depuis au moins 2018. Cela dépasse même les quelque 12 % enregistrés lors de la frénésie des meme stocks de 2020-2021.

Les principales positions des investisseurs individuels sont Nvidia, Apple et Tesla, avec respectivement 472 milliards, 284 milliards et 256 milliards de dollars.

Autrement dit, les investisseurs particuliers détiennent plus de 1 000 milliards de dollars répartis dans seulement trois actions. »

JustDario : « Les investisseurs particuliers détiennent environ 1 000 milliards de dollars répartis dans seulement trois actions — et si l’on y ajoute les véhicules d’investissement passifs comme les ETF, ce chiffre est encore bien plus élevé. N’est-ce pas fascinant de constater qu’au final, la grande majorité ne diversifie jamais vraiment ? »

JustDario : « Les personnes qui achètent actuellement du $NVDA — et j’ai entendu dire que beaucoup le font pour la première fois — s’attendent généralement à un rendement de 20 % en un an. Cela impliquerait une augmentation de capitalisation boursière d’un billion de dollars.

Réfléchissez à cela : est-ce que $NVDA pourra réellement augmenter sa valeur économique réelle d’un billion de dollars en 12 mois ? Et cela, sans même prendre en compte le fait que cette entreprise ne porte clairement pas une valeur économique de 4 billions de dollars, loin de là, avec environ 150 milliards $ de revenus annuels (dont une part importante est très discutable) et 36 000 employés.

Pour mettre cela en perspective : si l’on utilise le PIB comme référence, $NVDA à elle seule serait déjà la quatrième plus grande économie mondiale. Et si l’on additionne la valeur de toutes les Magnificent 7, on se rapproche du PIB de la Chine, un pays de 1,4 milliard d’habitants.

Il ne s’agit plus ici de survalorisation, ni même de bulle : c’est tout simplement de la stupidité et de l’ignorance généralisées des règles économiques de base et des mathématiques.

Profitez bien de vos gains sur le papier, mais souvenez-vous que, comme le papier, ils partiront rapidement en fumée dès qu’une étincelle s’en approchera d’un peu trop près. »

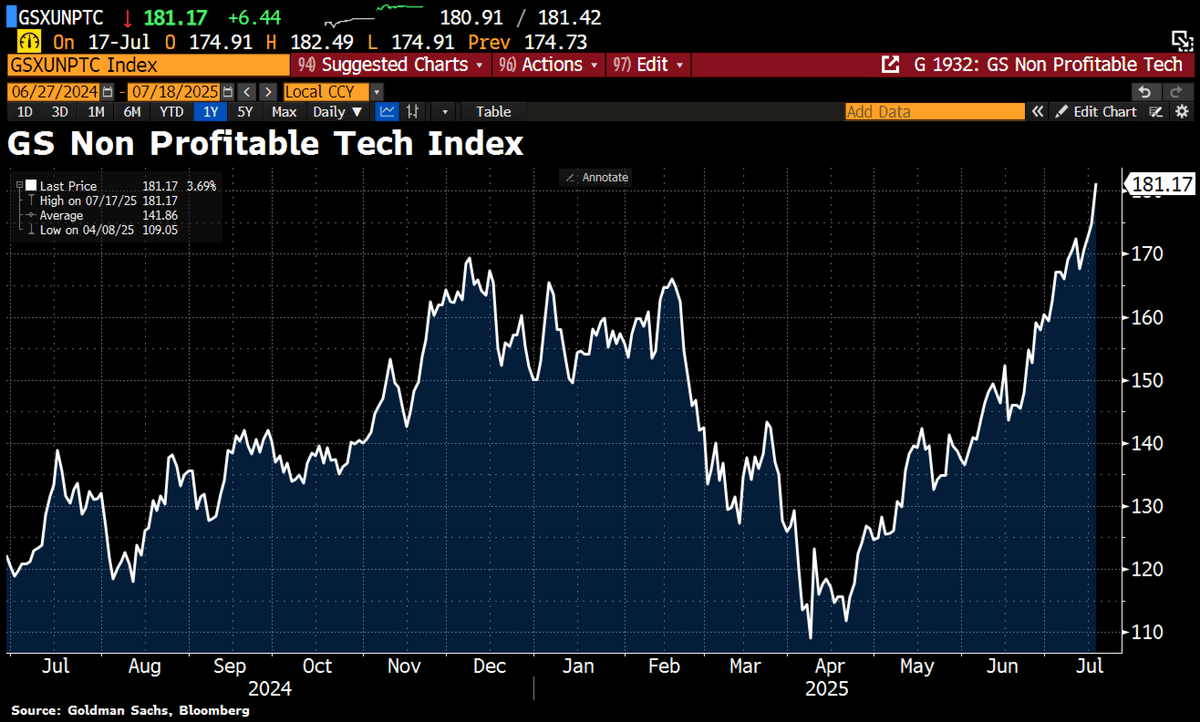

Holger Zschaepitz : « Ambiance année 1999 : l’indice des technologies non rentables de Goldman Sachs a bondi de 66 % depuis son point bas atteint en avril. »

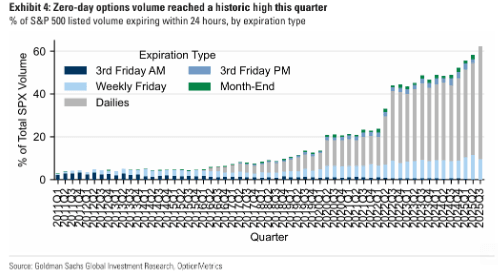

BarChart : « Les options 0DTE représentent désormais plus de 60 % du volume total des options sur le S&P 500, un record historique. »

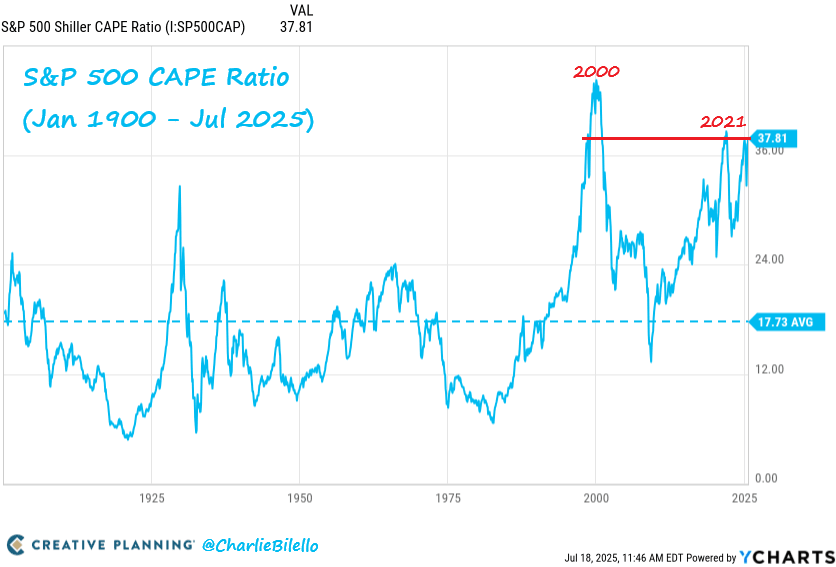

Charlie Bilello : « Le ratio CAPE du S&P 500 est sur le point de dépasser 38 pour la troisième fois de l’histoire, atteignant désormais un niveau supérieur à 98 % des valorisations historiques. »

Le ratio cours sur chiffre d'affaires du S&P 500 n’a jamais été aussi élevé.

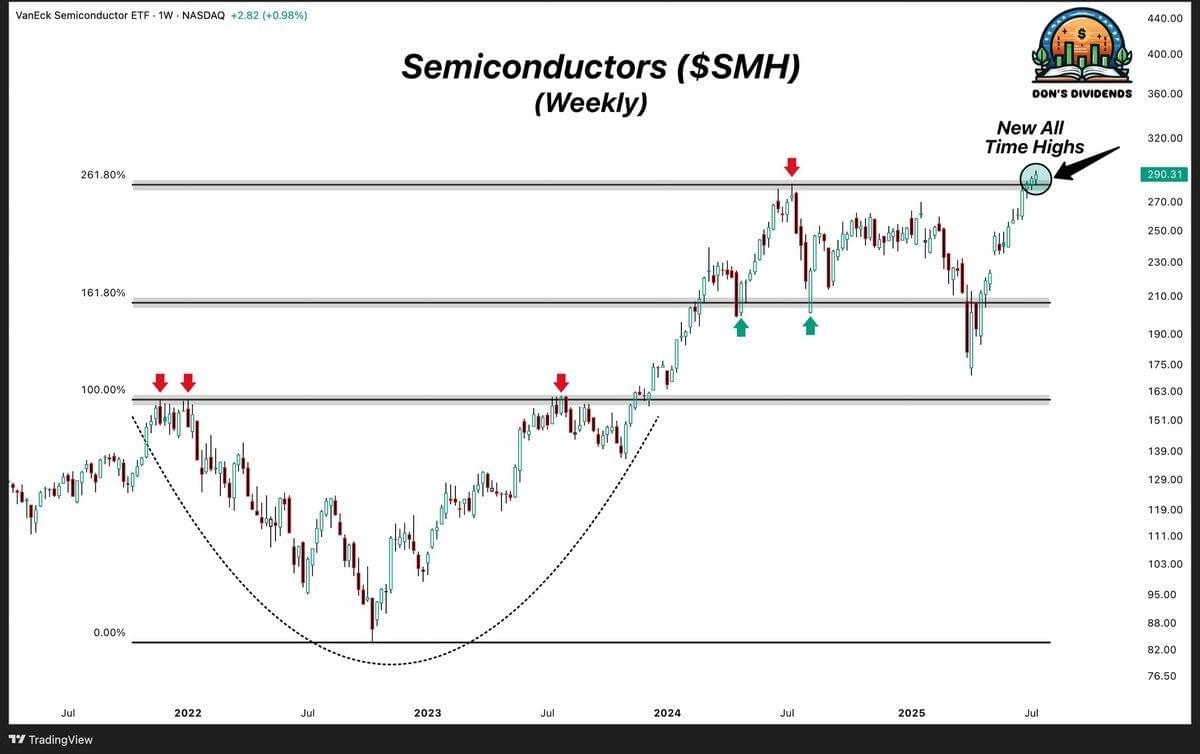

Thomas Callum – ChartStorm : « Les semi-conducteurs restent l’un des sujets majeurs sur les marchés actuellement, et leur envolée vers de nouveaux sommets historiques soulève plusieurs questions et enjeux à considérer, non seulement pour ce secteur mais aussi pour l’ensemble du marché actions. »

Source : @TheDonInvesting

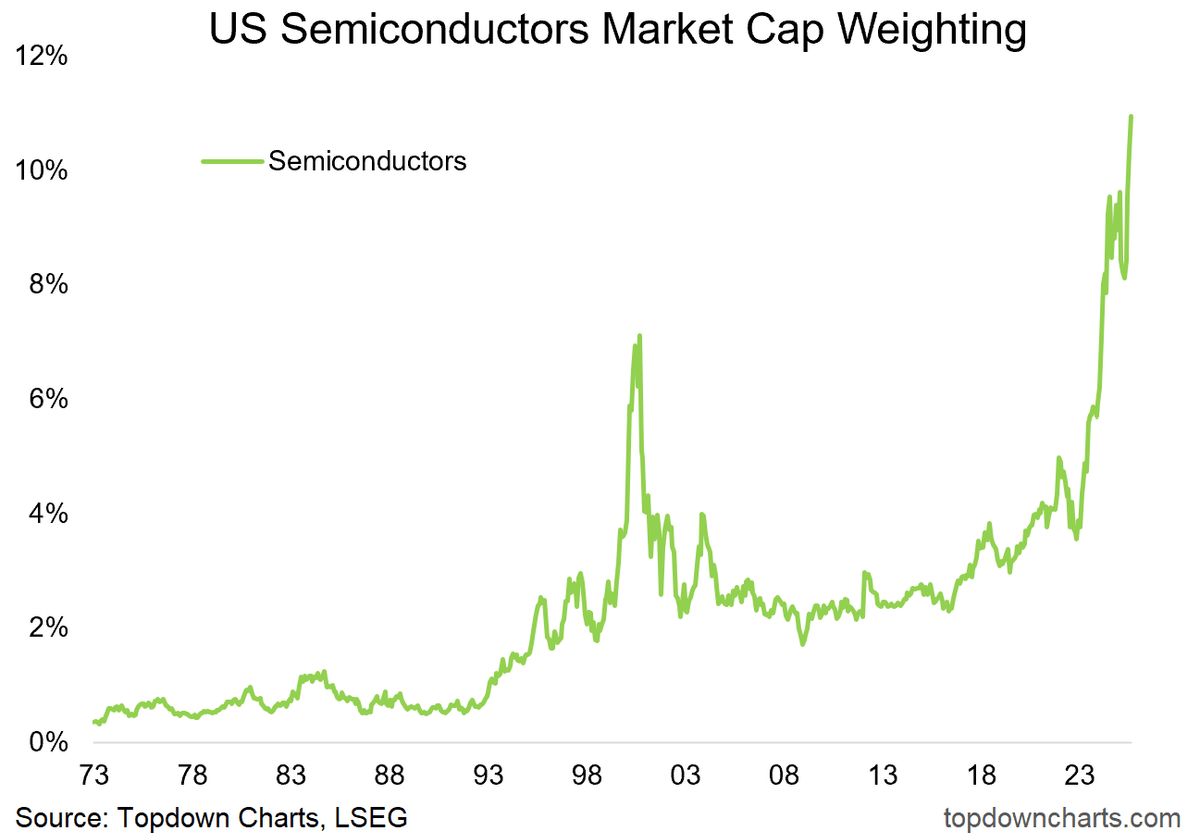

Thomas Callum – ChartStorm : « Une conséquence majeure de l’envolée des semi-conducteurs est leur poids record en capitalisation boursière. Les baissiers seront probablement nerveux en voyant ce graphique, tandis que les haussiers y verront une figure technique haussière (un drapeau haussier). Mais que signifie réellement ce genre de configuration graphique ? Jetons un œil à quelques exemples historiques pour tenter d’en tirer des enseignements… »

Source : graphique de la semaine - Speculation Heights

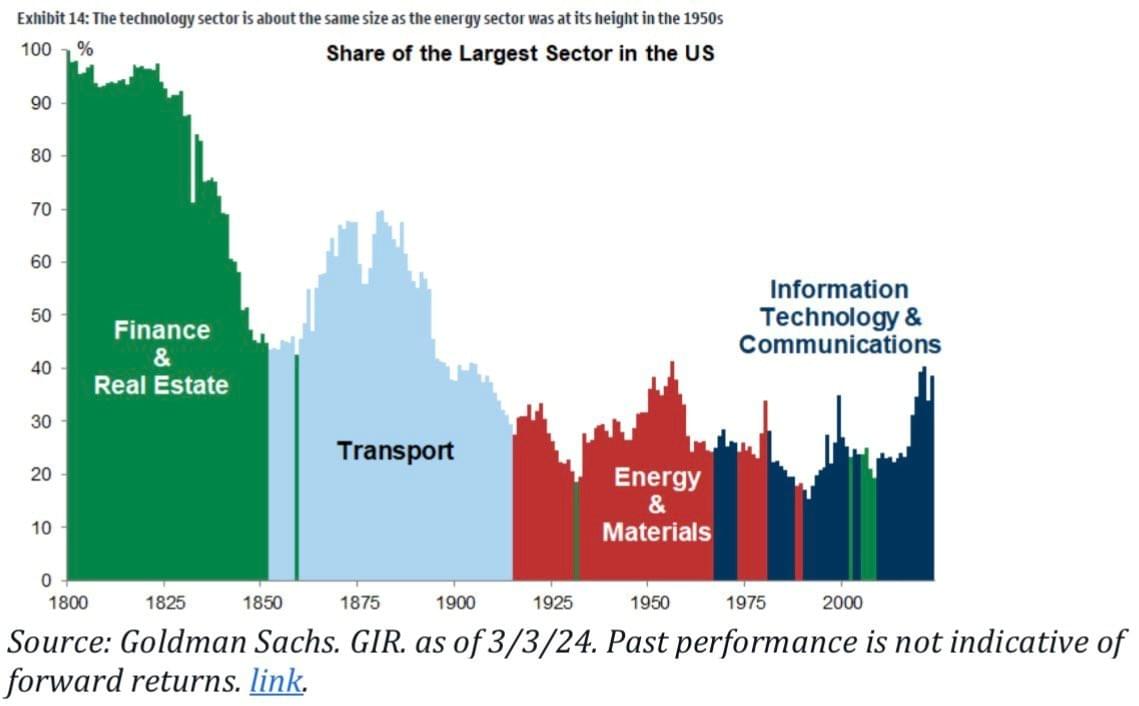

Thomas Callum – ChartStorm : « Commençons par l’évolution du poids des plus grands secteurs dans le marché actions américain depuis les années 1800. Ce qui saute immédiatement aux yeux, c’est que certains secteurs peuvent devenir très importants et le rester pendant longtemps, notamment lors de cycles d’innovation technologique et d’industrialisation (ex. : essor des transports, de l’énergie, et plus récemment, des technologies). »

Source : graphique hebdomadaire S&P500 - 17 mars 2024 [@Marlin_Capital]

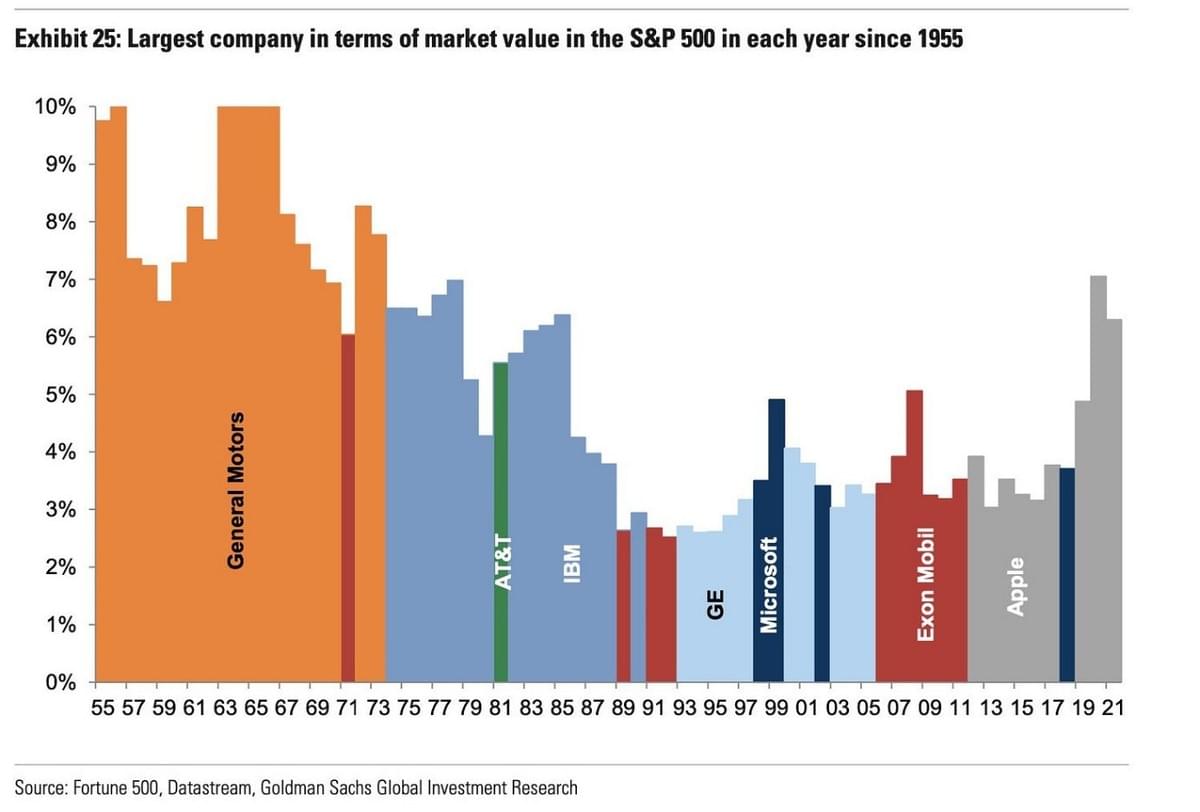

Thomas Callum – ChartStorm : « On observe une dynamique similaire mais représentée différemment à travers les plus grandes entreprises : General Motors, par exemple, a été la plus grande action pendant des décennies lors de l’essor de l’automobile, tout comme IBM, GE, Exxon Mobil et Apple à d’autres époques. L’idée clé, c’est que lorsque l’économie, les entreprises et les marchés traversent des changements révolutionnaires (ou cycliques, comme un supercycle des matières premières), il est naturel que le leader de cette tendance devienne dominant (comme c’est le cas aujourd’hui avec NVDA et la révolution de l’IA). »

Source : graphique hebdomadaire S&P500 - 31 mars 2024 [Daily Chartbook]

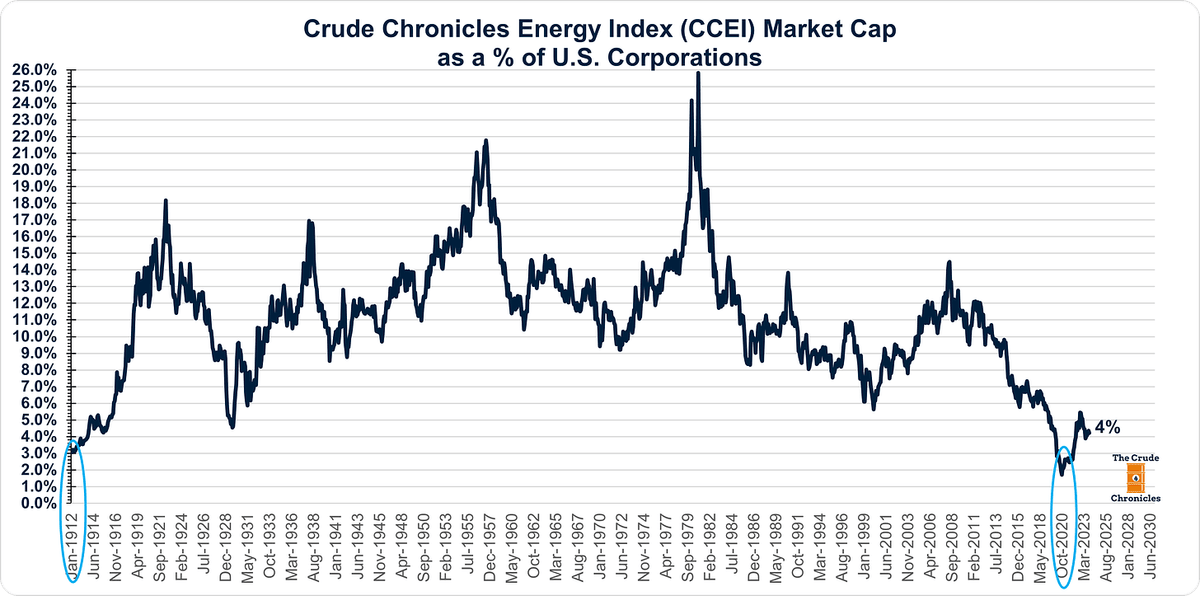

Thomas Callum – ChartStorm : « Mais ce graphique-ci me semble particulièrement instructif : il montre l’ascension du secteur de l’énergie, passant de 3 % en 1912 à 18 % en 1921… avant de connaître des décennies de cycles de booms et de krachs. Cela pourrait être un bon parallèle pour les semi-conducteurs — il est difficile d’imaginer un avenir où leur importance diminuerait, mais leur trajectoire connaîtra très probablement des hauts et des bas… Comme pour l’énergie, on a vu des extrêmes qui ont marqué les sommets et creux cycliques. »

Source : graphique hebdomadaire S&P500 - 3 mars 2024 [The Crude Chronicles]

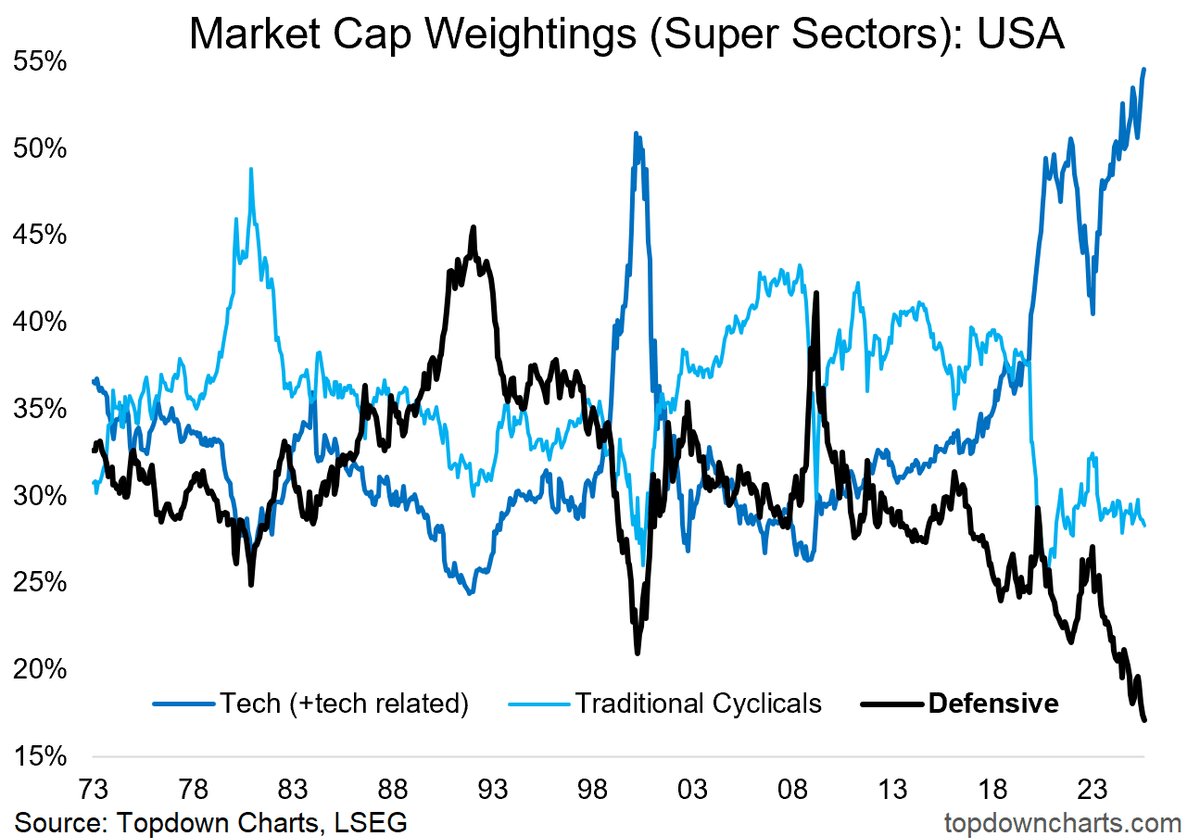

Thomas Callum – ChartStorm : « Ce qui nous amène au marché actuel… Bien que l’ascension des semi-conducteurs soit spectaculaire, elle n’est pas la seule dynamique marquante dans la répartition de la capitalisation boursière. Le “Super Secteur” Tech (corrigeant le reclassement GICS qui a retiré certaines actions technologiques pour les réassigner aux services de communication ou à la consommation discrétionnaire) dépasse désormais les sommets de la bulle Internet. À l’opposé, les secteurs défensifs (biens de consommation de base, services publics, santé) atteignent un poids historiquement bas — et même les cycliques traditionnels (financières, industrielles, énergie, matériaux) sont marginalisés.

Investisseurs indiciels passifs, prenez note : le portefeuille moyen est aujourd’hui fortement exposé à la tech, et sous-exposé aux défensives et à la diversification. »

Source : Topdown Charts

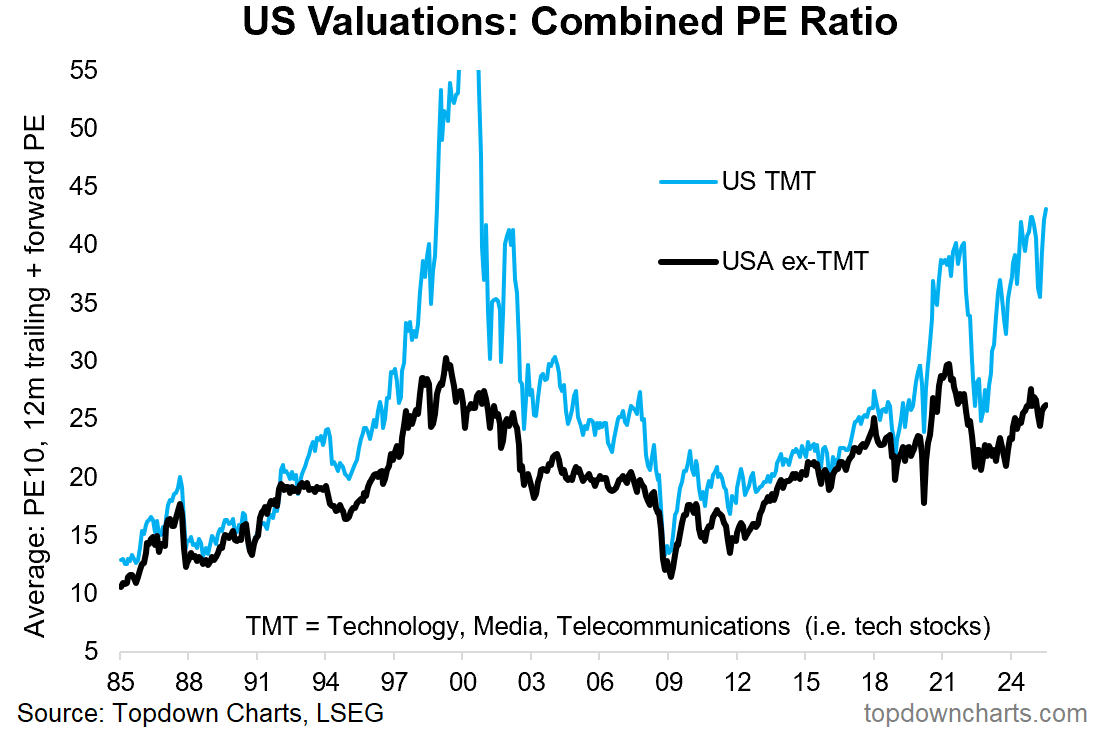

Thomas Callum – ChartStorm : « Et en poursuivant, on remarque qu’au-delà de l’exposition tech du portefeuille indiciel moyen, celui-ci devient aussi de plus en plus cher. Le ratio cours/bénéfice agrégé des actions technologiques américaines a atteint un nouveau sommet depuis la bulle Internet. Nous sommes en fin de cycle… mais de quel cycle s’agit-il ? »

Source : graphique de la semaine - Speculation Heights

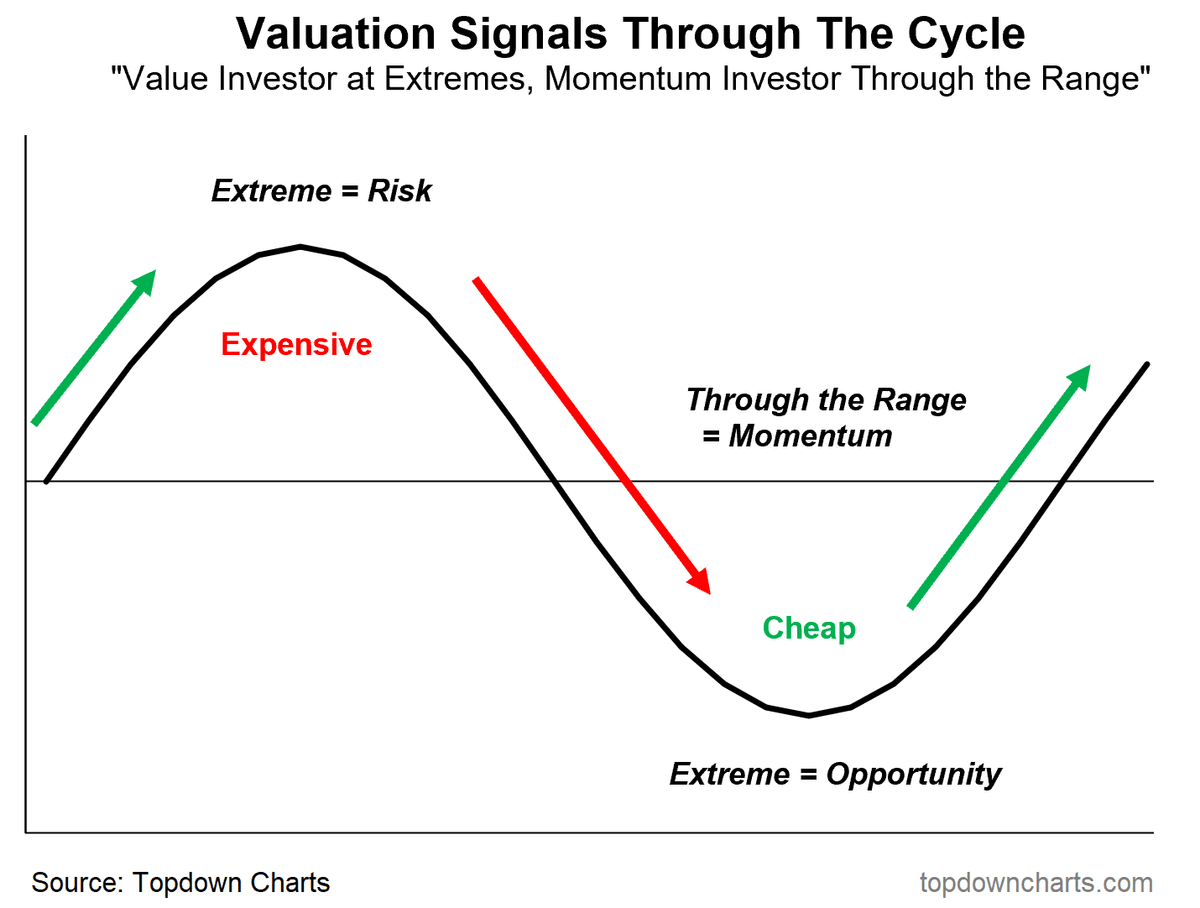

Thomas Callum – ChartStorm : « On peut décomposer conceptuellement les phases du cycle traditionnel du marché actions entre extrêmes et momentum. Le momentum correspond à la transition d’un extrême à l’autre, tandis que les extrêmes marquent les retournements. Les valorisations comptent indéniablement, mais leur impact ne se fait sentir que lorsque le momentum haussier faiblit et se retourne.

Cela pose un dilemme aux investisseurs : anticiper le retournement (au risque de sortir trop tôt), ou réagir vite après confirmation du pic (au risque de sortir trop tard). La réponse dépend des priorités de chacun… et ce n’est pas le seul cycle à surveiller. »

Source : How to Use Value Signals for Global Equities

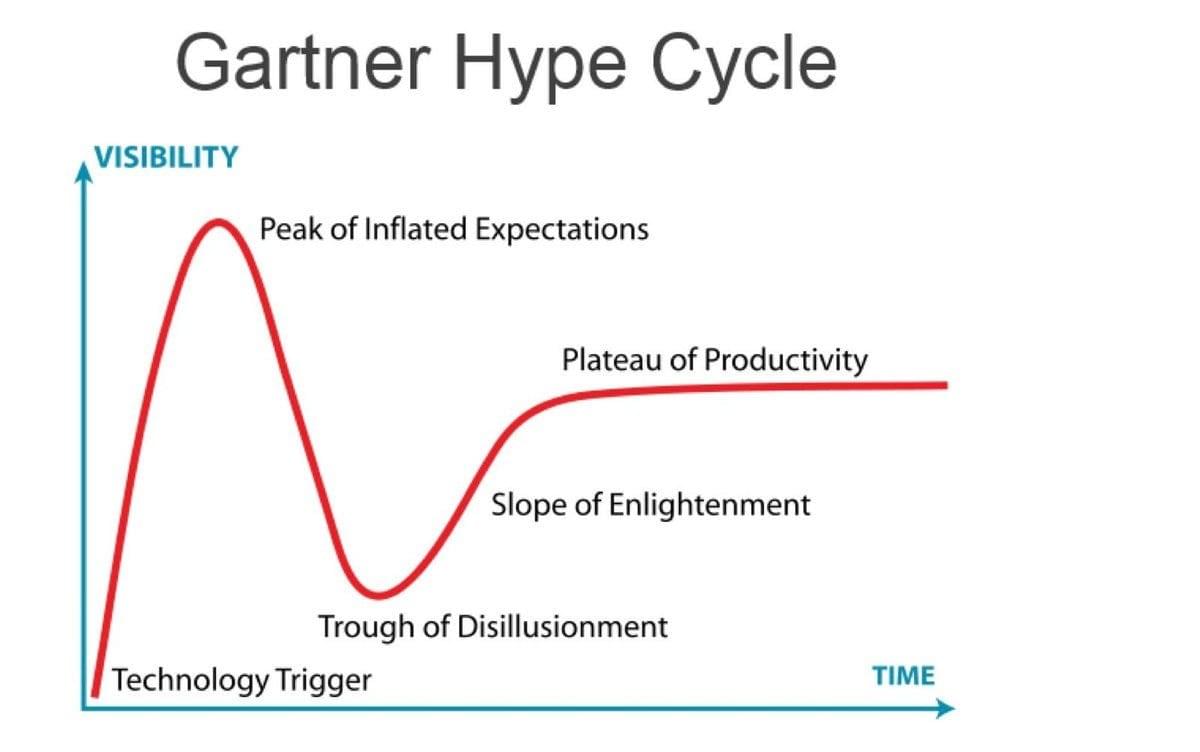

Thomas Callum – ChartStorm : « Un autre cycle bien connu aujourd’hui est le cycle du battage médiatique (Gartner Hype Cycle) dans l’adoption technologique. Il est particulièrement pertinent dans le contexte de l’IA actuellement, et quand on observe les graphiques de la capitalisation des semi-conducteurs américains, il faut comprendre qu’ils reflètent à la fois le cycle boursier et le cycle du hype. Quand atteint-on le pic des attentes exagérées ? »

Source : graphique hebdomadaire S&P500 - The Best Charts of 2024

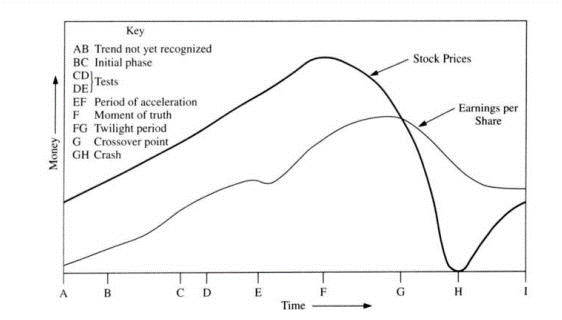

Thomas Callum – ChartStorm : « Et enfin, il y a le cycle de bulle, très lié au précédent, où tout commence pour de bonnes raisons mais finit de façon déraisonnable…

Extrait de The Alchemy of Finance : « si un processus auto-renforçant dure suffisamment longtemps, il devient inévitablement insoutenable : soit l’écart entre les perceptions et la réalité devient trop grand, soit les biais des participants deviennent trop marqués. Ainsi, les processus réflexifs qui deviennent historiquement significatifs suivent une trajectoire d’abord auto-renforçante, puis auto-destructrice. C’est ce que j’appelle une séquence boom/krach. »

C’est à travers ces différentes perspectives, exemples et modèles qu’il nous faut surveiller la situation actuelle. Car de nombreux signes caractéristiques sont là — et comme par le passé, il y aura toujours des indices en chemin. »

Source : graphique hebdomadaire S&P500 - 3 novembre 2024 [Michael Fritzell]

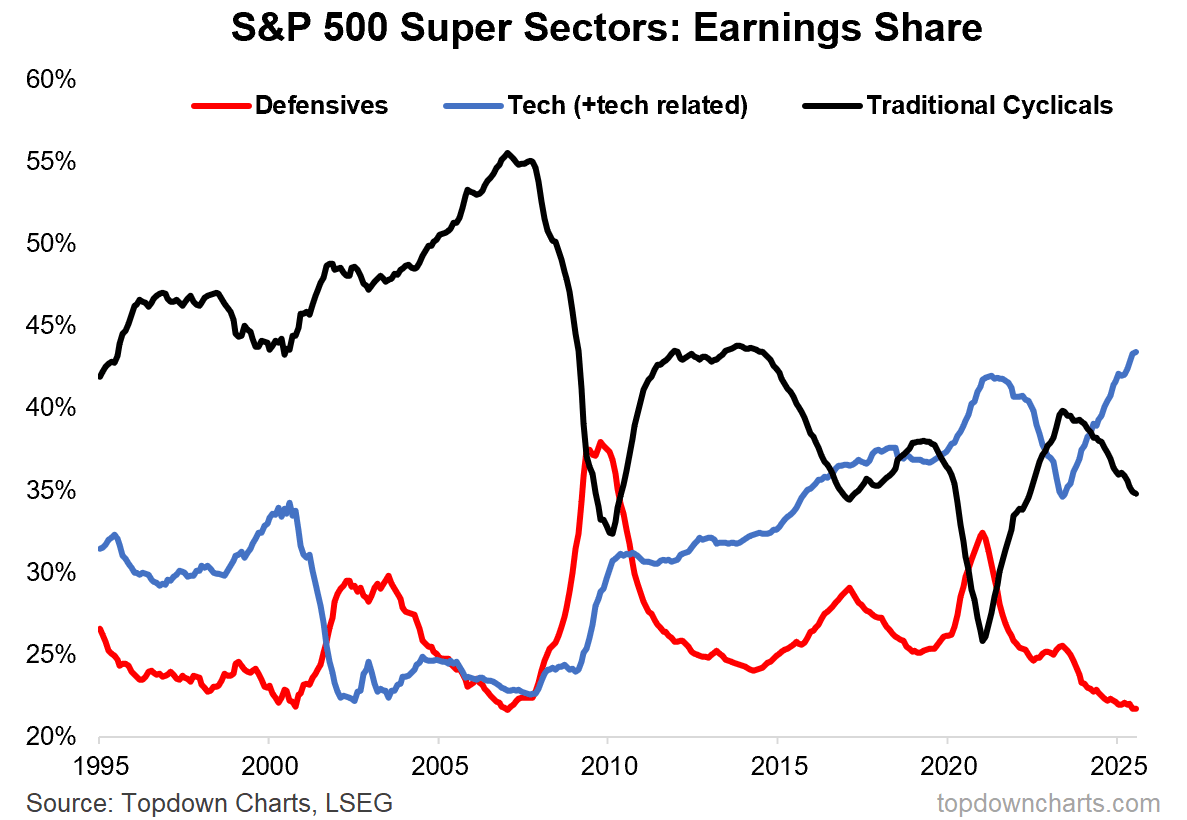

Thomas Callum – ChartStorm : « En écho à de nombreux thèmes abordés, voici une mise à jour du graphique du poids des bénéfices des Super Secteurs.

On constate que la hausse de la capitalisation et des valorisations du secteur technologique est en partie justifiée par l’augmentation du poids des bénéfices générés par la tech et les secteurs liés… mais deux signaux d’alerte historiques émergent.

Premièrement, le poids des bénéfices des cycliques est en train de reculer — un signal souvent baissier, principalement dû à la faiblesse des cycliques. Mais cette fois, il s’agit plutôt de l’éviction des cycliques par la tech (ce qui soulève la question de la durabilité).

Deuxièmement, le poids des bénéfices des défensives a atteint le bas de sa fourchette — un signal contrarien, qu’on observe souvent à l’approche d’un sommet de cycle boursier (ce qui s’explique : les défensives progressent lentement, se font éclipser par les segments plus dynamiques… avant de revenir en force lorsque le marché entre en récession ou en baisse).

Un fil supplémentaire dans la trame complexe du marché. »

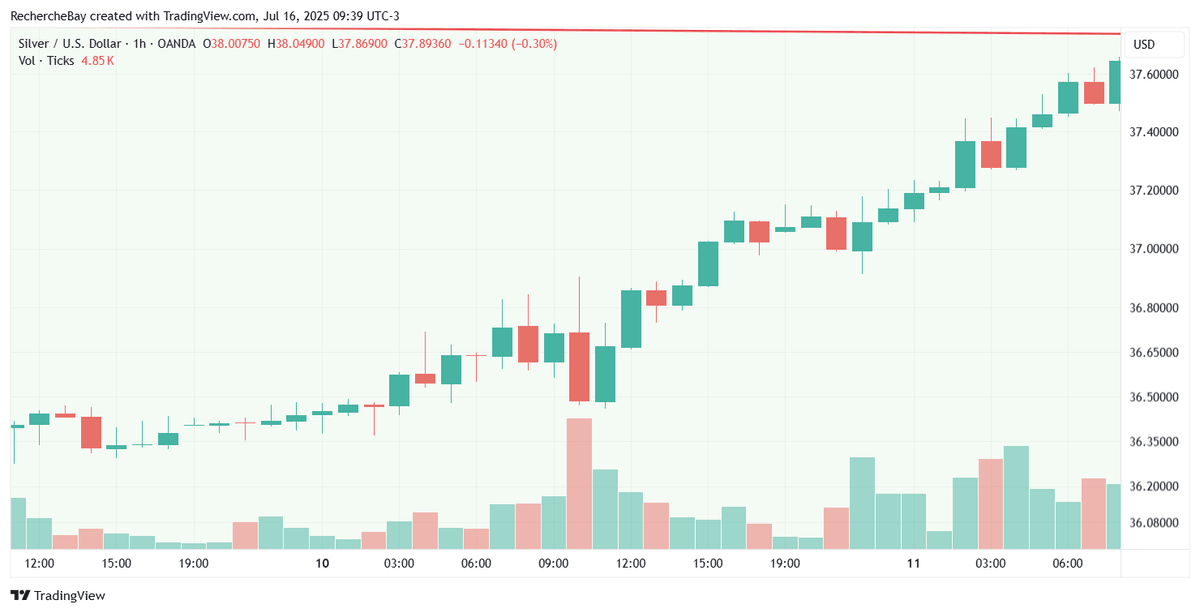

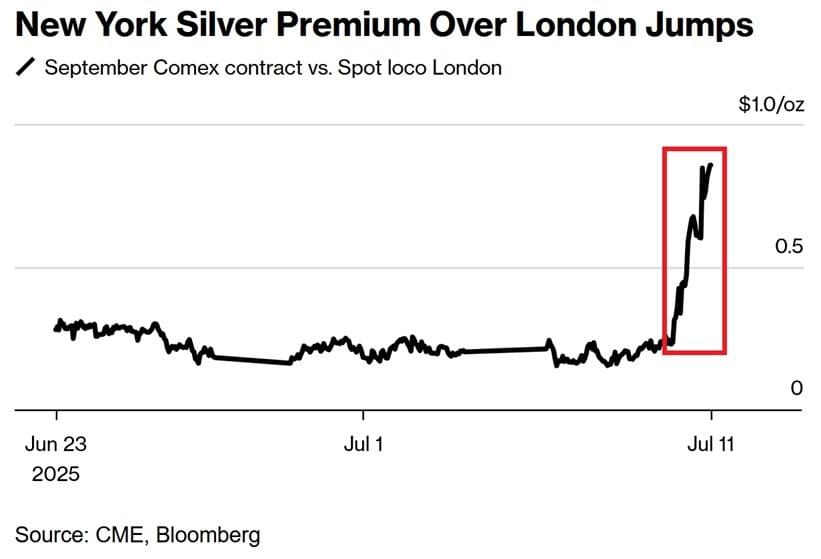

Si vous vous intéressez aux minières, surveillez les cours de l'argent

Laurent Maurel – Recherche Bay : « Le marché de l’argent traverse un moment critique, marqué par une dislocation croissante entre le marché physique et le marché papier. Le 11 juillet, pas moins de 483 millions d’onces ont été vendues à découvert en une seule heure sur le COMEX. »

Laurent Maurel – Recherche Bay : « Cela équivaut à environ 57 % de la production minière annuelle mondiale — une tentative spectaculaire de pression baissière destinée à freiner un breakout haussier. Mais l’opération s’est retournée contre les vendeurs : les cours ont rebondi au-delà de 37,50 $ l’once, plaçant ces positions short dans le rouge. Les opérateurs à l’origine de ces ventes massives pourraient désormais être contraints de se couvrir sur un marché physique déjà sous tension.

Parallèlement, les retraits physiques se poursuivent. Le 11 juillet, 616 339 onces ont été retirées de la catégorie " Eligible " sur le COMEX, dont 645 497 onces par JP Morgan Chase Bank NA. Le stock total (Registered + Eligible) s’établit désormais à 494,9 millions d’onces. Ces sorties s’ajoutent dans une tendance de fond : l’érosion continue des inventaires disponibles.

L’Open Interest, lui, a progressé de 8 636 contrats, soit l’équivalent de 43,18 millions d’onces. Cela traduit une intensification de l’activité spéculative, mais aussi une pression croissante sur le marché à terme. La stratégie d’arbitrage COMEX/LBMA utilisée par les grandes banques semble atteindre ses limites.

La prime EFP (Exchange for Physical), qui mesure le coût de conversion d’un contrat à terme COMEX en argent physique, est passée de quasi zéro à plus de 0,80 $ l’once en l’espace de 48 heures. Dans le même temps, le spot a bondi de plus de 2 $, franchissant les 38 $ l’once. Ce type de mouvement n’est pas lié à la spéculation, mais à une demande physique urgente : quelqu’un, quelque part, est désormais prêt à payer très cher pour obtenir du métal réel, immédiatement. »

La suite de l'analyse sur Or.fr

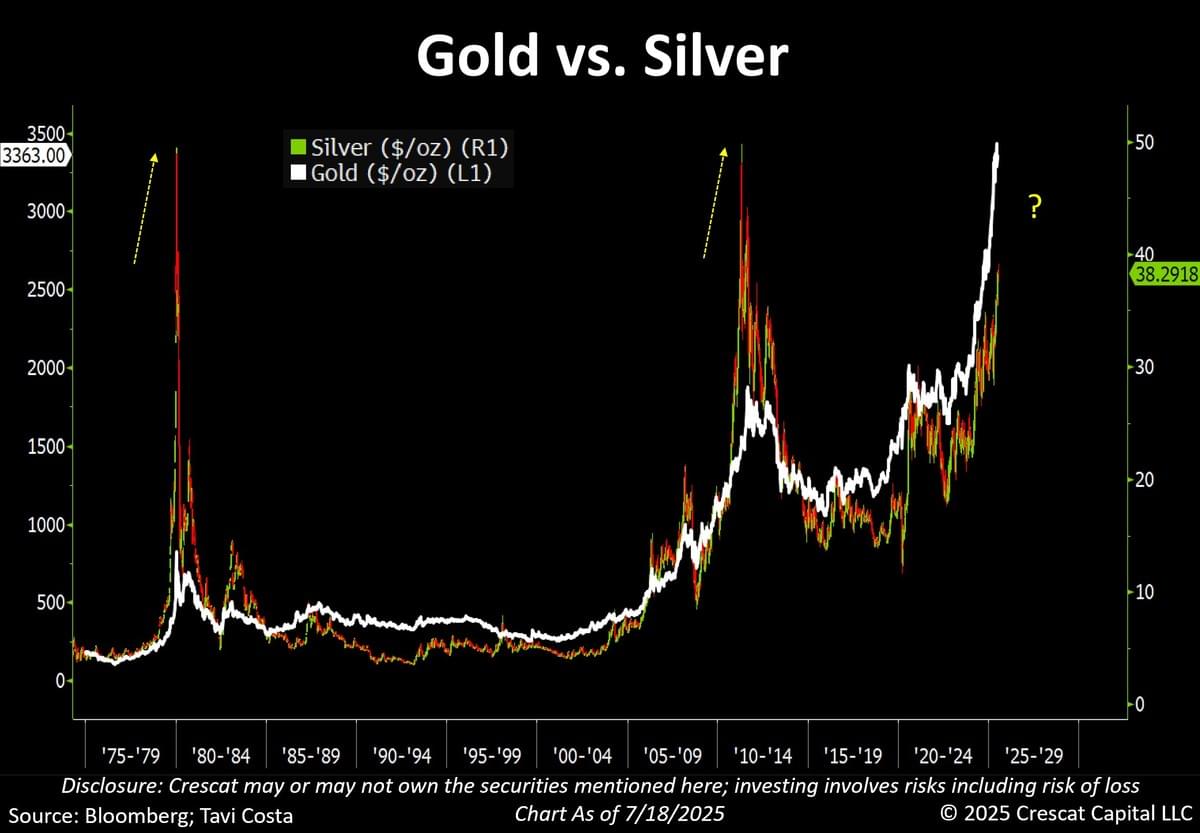

Otavio (Tavi) Costa – Crescat Capital : « Un rappel important : Quand l’or bouge, l’argent précède.

Avec l’or désormais au-dessus de 3 300 $, le scénario sur l’argent devient à mon avis bien plus intéressant. L’argent a formé l’un des "cup-and-handles" les plus longs jamais observés.

D’après ce que j’ai pu constater historiquement, ce type de configuration se termine souvent par une envolée spectaculaire. »

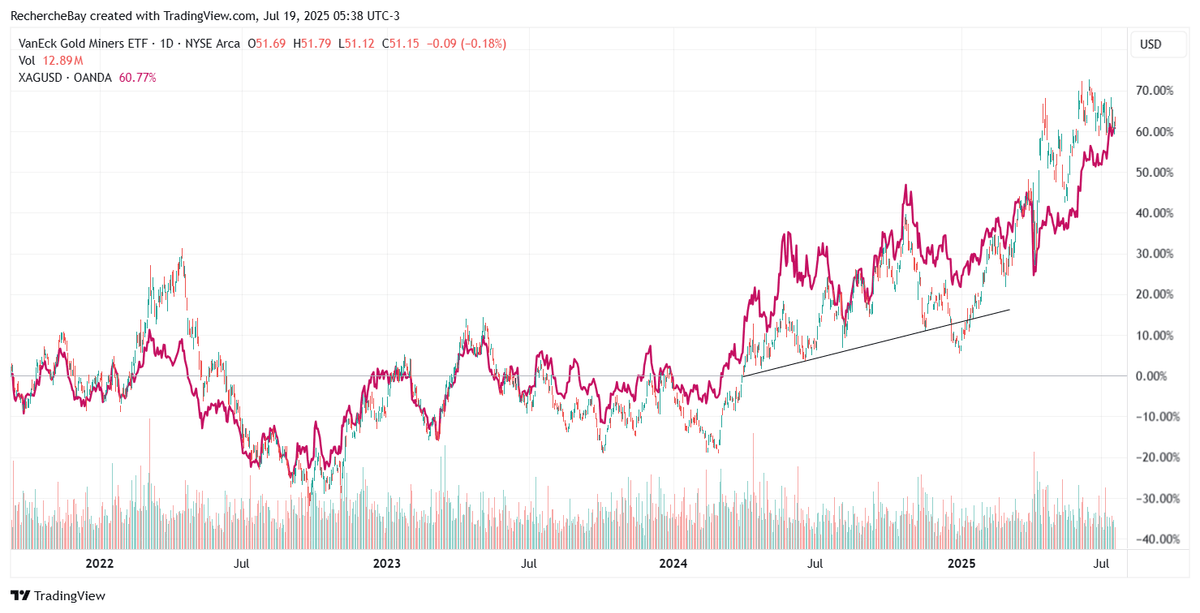

Laurent Maurel – Recherche Bay : « Pourquoi l’analyse de l’Argent est-elle si importante pour nos analyses de minières?

Comme je le rappelle souvent, les cours de GDX (ETF regroupant les principales minières aurifères) et ceux de l’argent sont littéralement corrélés depuis 2011, au point d’évoluer quasiment tic pour tic. Cette corrélation, déjà marquée dans les années 2010, s’est même renforcée depuis 2022.

Pourtant, rien ne justifie théoriquement un tel couplage entre deux classes d’actifs a priori distinctes : les producteurs d’or, d’un côté, et le métal argent physique, de l’autre. Avant 2011, cette corrélation était d’ailleurs nettement moins marquée. Ce phénomène s’est accentué à partir du moment où une intervention massive sur le marché des futures argent a été déclenchée — une intervention qui a marqué la fin brutale de la dernière envolée de l’argent au-dessus des 50 $.

Depuis cette date, un algorithme puissant semble réguler le comportement conjoint de l’argent et des minières aurifères, imposant une logique de marché où l’argent sert d’ancrage ou de référence implicite à la valorisation des producteurs d’or. Ce couplage algorithmique, probablement piloté via les marchés de dérivés, reste l’un des grands mystères non résolus des marchés de métaux précieux contemporains. Mais pour l’investisseur, une chose est claire : comprendre la dynamique de l’argent, c’est aussi anticiper celle de GDX. »

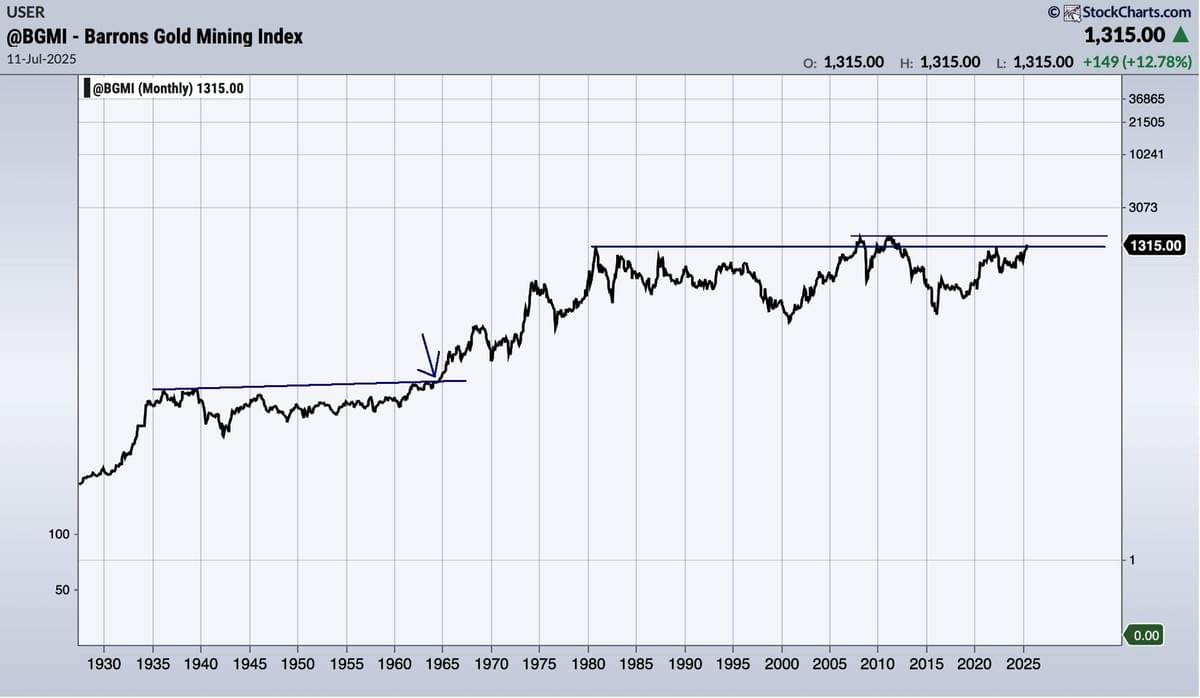

Jordan Roy-Byrne CMT, MFTA : « Les actions aurifères ont réalisé l’une des percées les plus significatives de l’histoire des marchés financiers lorsqu’elles ont franchi une base de 27 ans en 1964. À partir de là, les sociétés minières ont été multipliées par près de 21 au cours des 16 années suivantes.

Lorsque le BGMI dépassera les sommets de 2008 et 2011, il pourrait être sur la rampe de lancement d’un mouvement bien plus important dans les années à venir.

Dans les années 2030, les actions des sociétés minières aurifères pourraient redevenir aussi courantes – ou presque – dans les portefeuilles d’investissement qu’elles l’étaient dans les années 1960 et 1970. »

Japon, caricature du désordre monétaire mondial en cours

Jim Reid – Deutsche Bank : « La hausse des prix est devenue une question politique majeure pour les électeurs, et les partis d’opposition ont réclamé un soutien budgétaire accru, notamment par le biais de baisses de la taxe sur la consommation. Les perspectives d’un assouplissement budgétaire ont contribué à la récente hausse des taux des JGB, si bien que les élections influenceront la poursuite éventuelle de ce mouvement de vente. […]

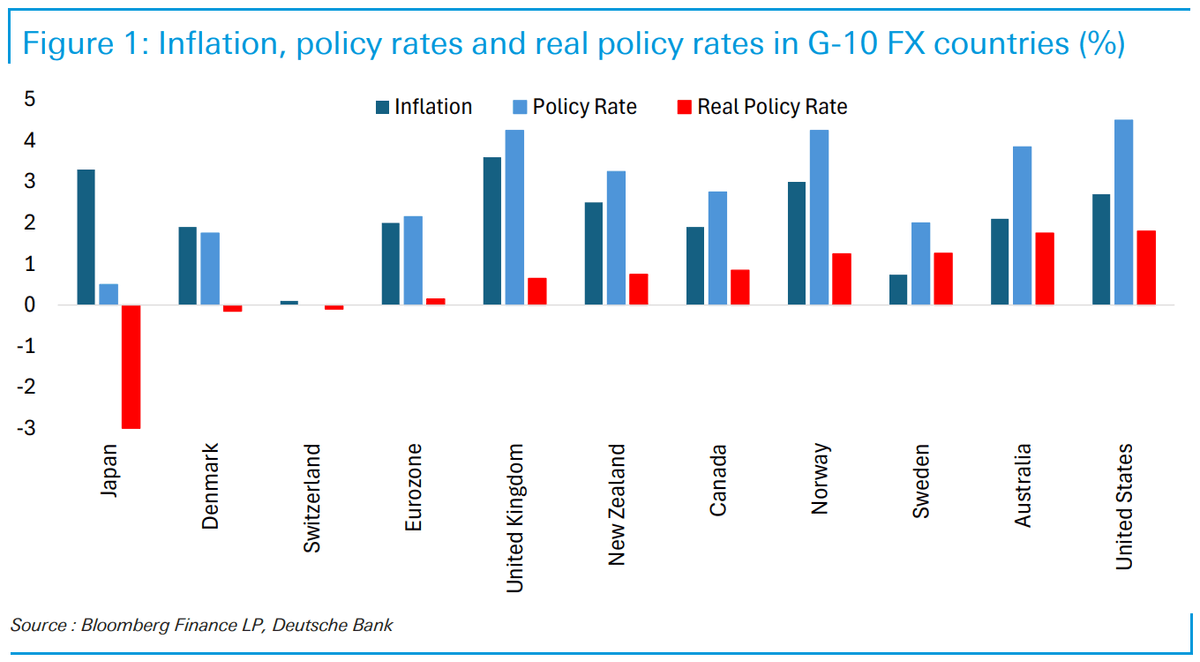

Ce qui est fascinant au Japon actuellement, c’est que la mentalité de faible inflation semble avoir été brisée, mais que l’hypothèse de faibles taux d’intérêt ne l’a pas été. Cela se reflète dans le graphique du jour, qui examine l’inflation, les taux directeurs et les taux réels dans le bloc G10 FX. En dehors du Royaume-Uni, le Japon affiche l’inflation instantanée la plus élevée du groupe, mais de loin les taux directeurs les plus faibles (0,5 %). Par conséquent, le taux directeur réel est bien inférieur à celui des autres pays, inférieur de près de 3 points de pourcentage à celui du Danemark, qui arrive en deuxième position.

Il est fascinant de constater que la majorité des critiques sont dirigées contre le gouvernement, et non contre les taux ultra-bas et le yen faible qu’ils contribuent à maintenir. Il est également fascinant de constater que la réaction politique face à la hausse des prix pourrait déboucher sur une expansion budgétaire accrue après les élections. Ainsi, la solution au coût de la vie élevé serait de donner plus d’argent aux ménages. Le Japon serait-il en train d’illustrer un exemple classique de domination budgétaire ? »

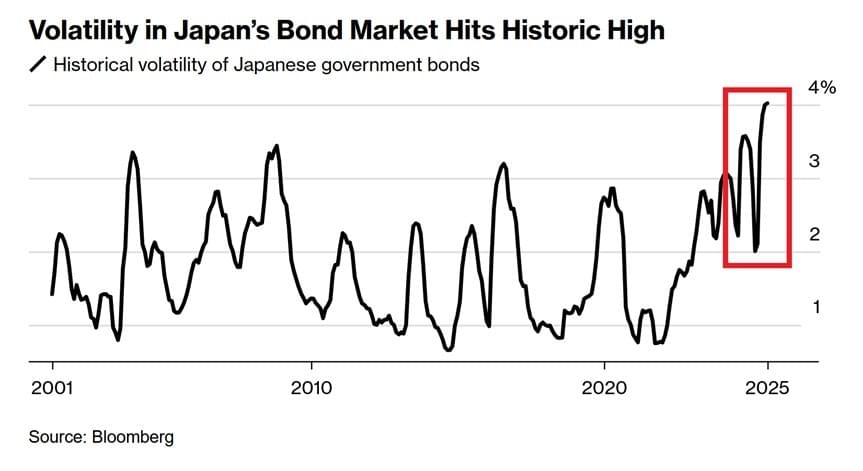

The Kobeissi Letter : « Surveillez de près le marché obligataire japonais : L’indice de volatilité des obligations d’État japonaises a bondi à un record de 4,02 %. La volatilité du troisième plus grand marché obligataire mondial a doublé au cours des cinq derniers mois. Dans le même temps, le taux à 30 ans a grimpé d’environ 75 points de base pour atteindre 3,08 %, soit un niveau proche de son plus haut depuis son lancement en 1999.

Le taux à 10 ans, quant à lui, a bondi d’environ 20 points de base, atteignant brièvement 1,60 % la semaine dernière — son plus haut niveau depuis 2008. Parallèlement, les spéculations s’intensifient autour d’une possible dégradation de la note de crédit souveraine du Japon. Le marché obligataire japonais est au bord de la crise. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos cités n'engagent que leurs auteurs. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.