Préoccupant pour les porteurs d'actions

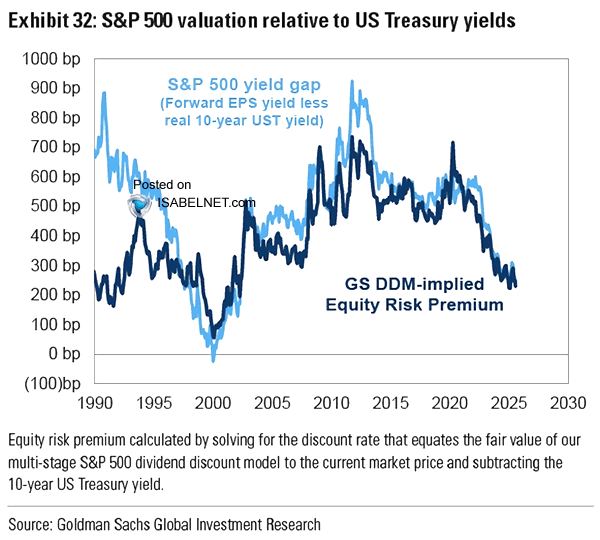

IsabelNet : « Avec une prime de risque sur les actions du S&P 500 à des niveaux historiquement bas, le paysage d’investissement actuel présente des défis importants pour les investisseurs en actions. »

JustDario : « Investir dans les actions en ce moment offre un rendement inférieur à celui des bons du Trésor américain — mais bon ! Qui s’en soucie ? »

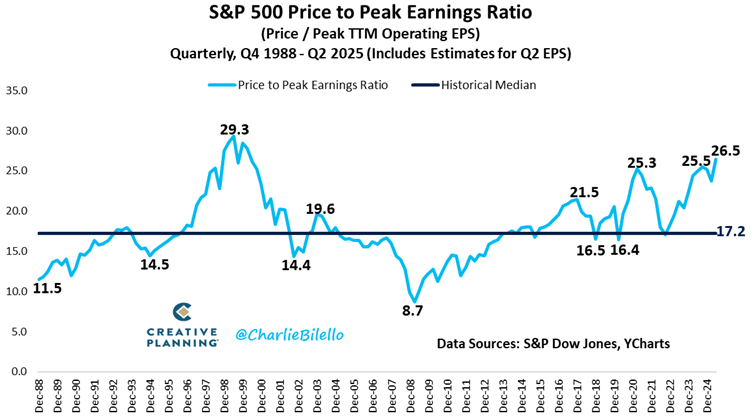

Charlie Bilello : « Le ratio cours/bénéfices au plus haut (price to peak earnings) du S&P 500 est monté à 26,5, son niveau le plus élevé depuis l’an 2000 et 54 % au-dessus de la médiane historique. »

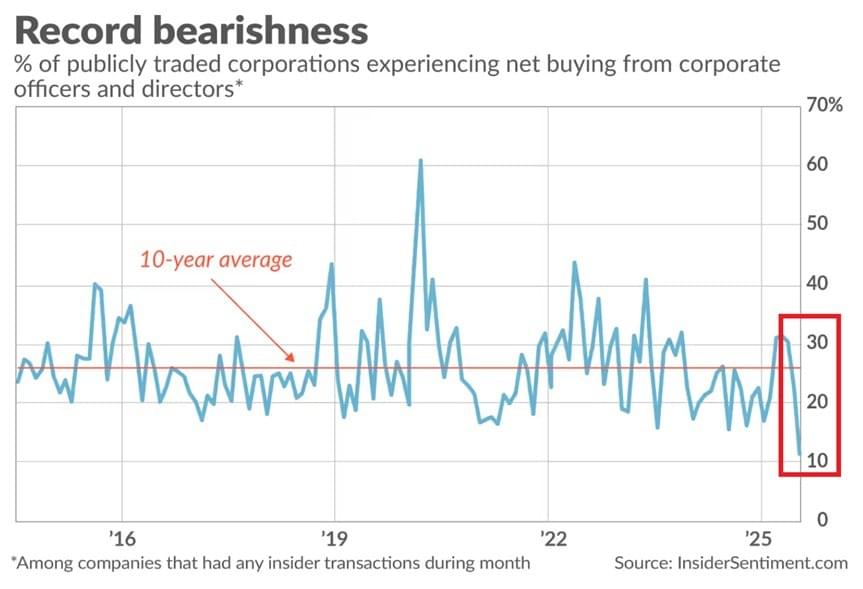

The Kobeissi Letter : « Les initiés n’ont que rarement été aussi baissiers : Seulement 11,1 % des entreprises ayant enregistré des transactions d’initiés affichent davantage d’achats que de ventes de la part des dirigeants et administrateurs, soit la part la plus faible jamais enregistrée. Au cours de la dernière décennie, ce chiffre n’était jamais tombé en dessous de 15 %. Cela signifie que les initiés ont été vendeurs nets dans près de 90 % des entreprises ayant connu des transactions récentes. Les initiés étaient soit neutres, soit négatifs dans 10 des 11 secteurs du S&P 500, les services aux collectivités étant le seul secteur à afficher un sentiment positif. Les ventes ont également été généralisées, touchant des entreprises de toutes tailles, des petites aux grandes capitalisations. Une divergence intéressante. »

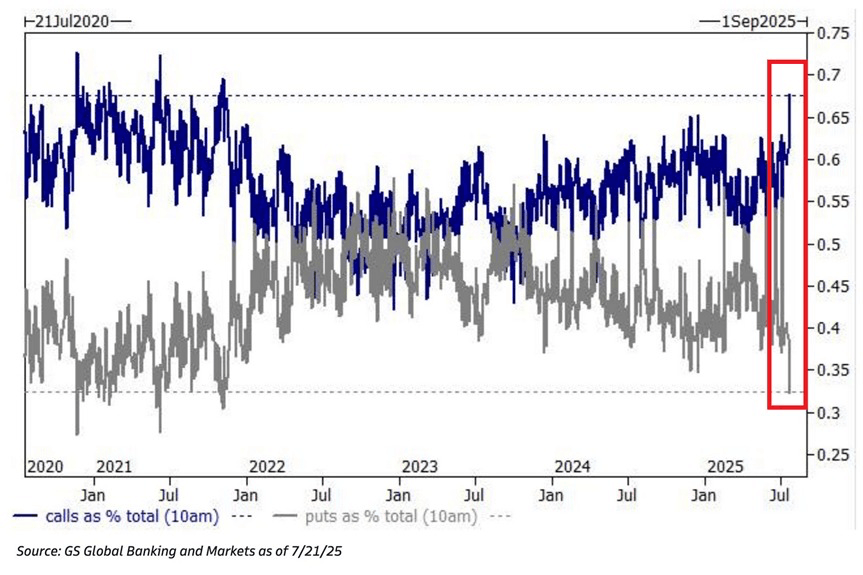

The Kobeissi Letter : « L’appétit pour le risque est à son comble : Les options d’achat représentent désormais environ 68 % du volume total du marché des options, selon Goldman Sachs — un record depuis 2021. Ce niveau n’est surpassé que par le pic de la frénésie des « meme stocks » à environ 72 % entre 2020 et 2021. À titre de comparaison, ce pourcentage était tombé à environ 42 % au point bas du marché baissier de 2022. Par ailleurs, le volume en dollars échangé sur Opendoor ($OPEN), en pourcentage de sa capitalisation boursière en clôture, a atteint un record de 298 %. C’est presque aussi élevé que le pic de volume de Gamestop ($GME), qui avait atteint 316 % le 25 janvier 2021. La spéculation est bel et bien de retour. »

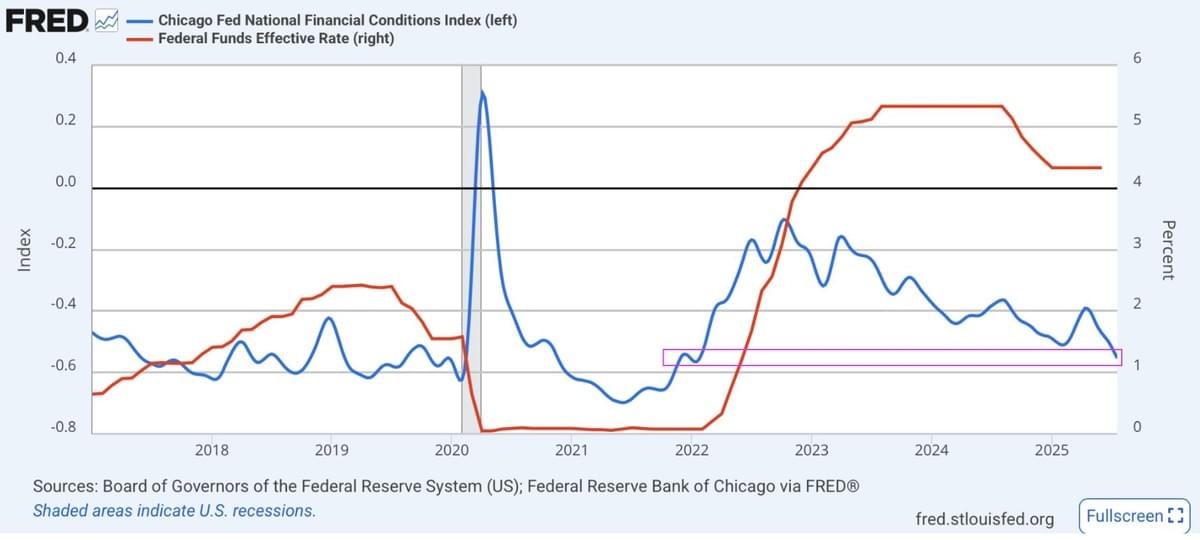

Si la liquidité est là...

Sven Henrich : « Les conditions financières sont redevenues aussi accommodantes qu’elles l’étaient avant le cycle de resserrement de la Fed, lorsque les taux étaient à zéro et que le QE irriguait le système. »

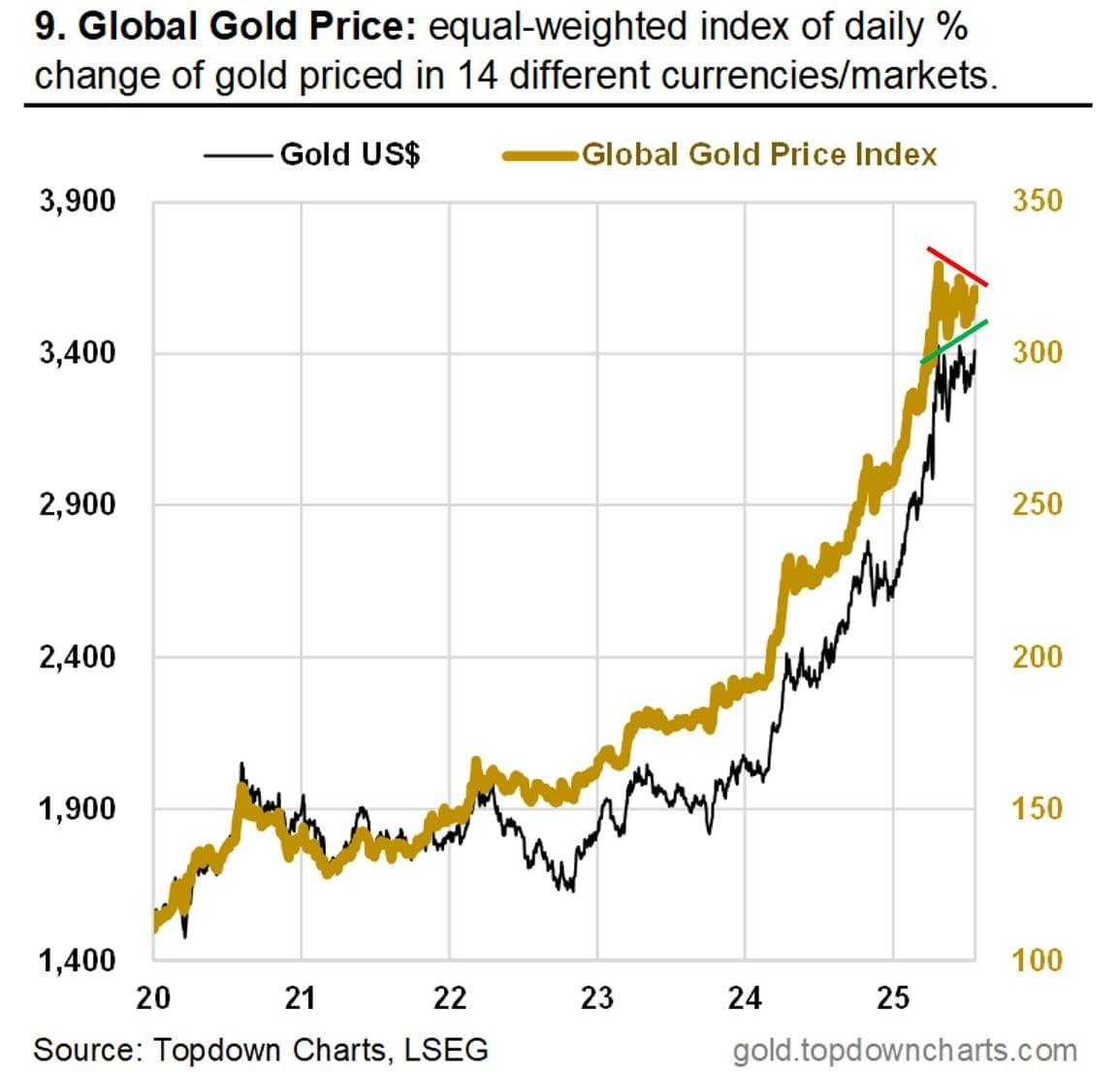

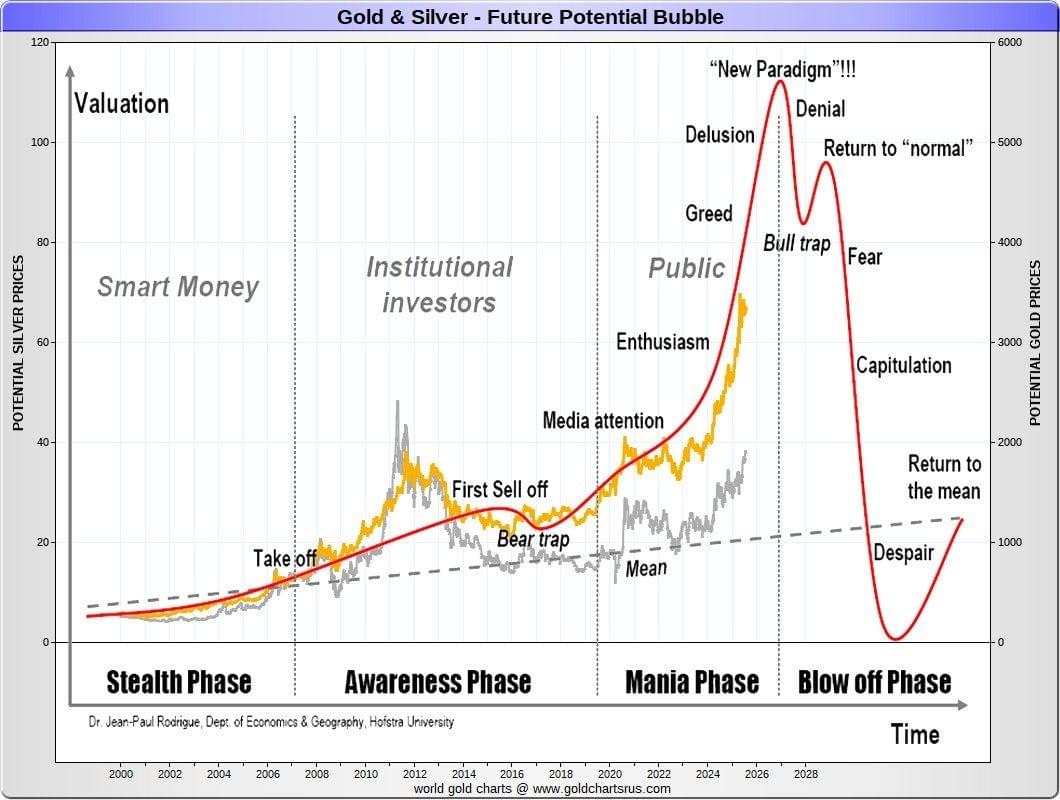

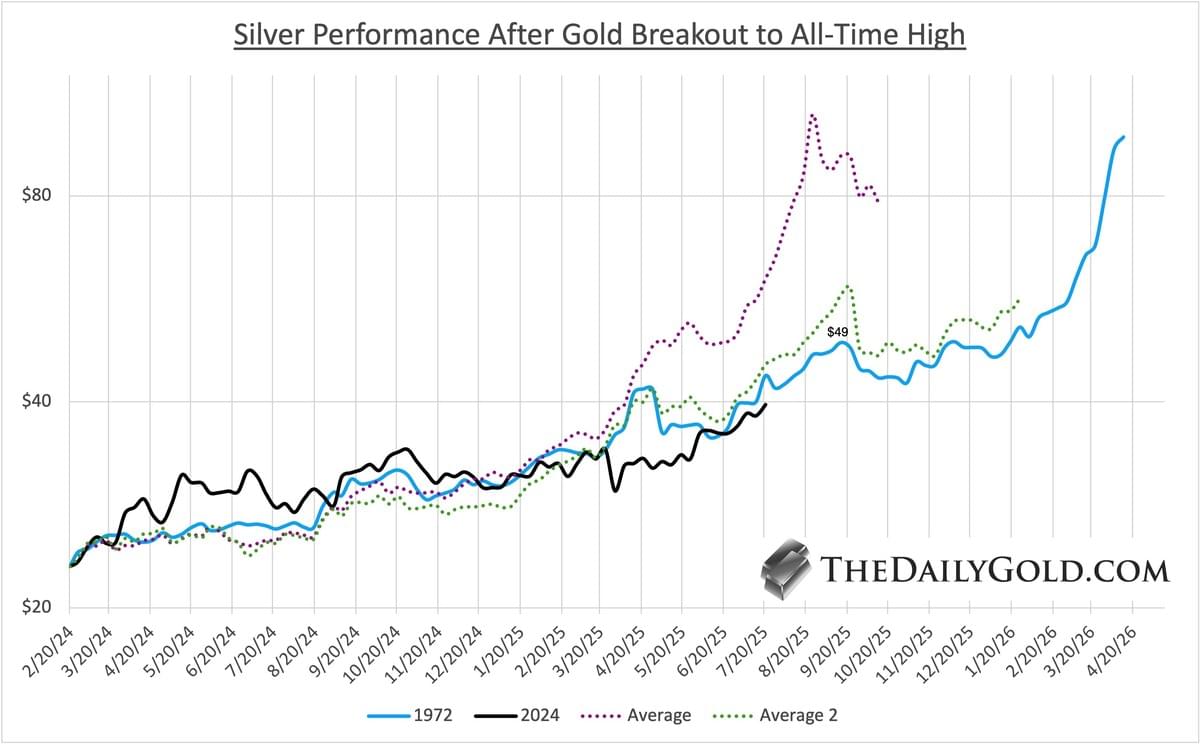

Métaux précieux : or, argent ?

Thomas Callum – ChartStorm : « L’indice mondial du prix de l’or est en train de se resserrer dans un triangle symétrique à court terme ; le problème est qu’il s’agit d’une figure neutre, c’est-à-dire qu’elle pourrait aussi bien déboucher sur une hausse que marquer un point de retournement (à la baisse, si elle casse vers le bas). L’essentiel est donc de surveiller une sortie, dans un sens ou dans l’autre. Pendant ce temps, le prix de l’or en dollars américains continue de tester une résistance horizontale ; il forme ce qui ressemble davantage à un triangle ascendant (figure de continuation haussière). »

Thomas Callum – ChartStorm : « Un sommet pour l’or ? C’est une question que beaucoup se posent après une progression aussi marquée… »

Thomas Callum – ChartStorm : « Mais voici maintenant une perspective haussière : "Nous ne sommes pas encore entrés dans la phase publique en Occident." — ce qui implique que, s’il s’agit d’une bulle naissante sur le prix de l’or, celle-ci pourrait encore se gonfler largement avant d’atteindre son pic ultime. »

Otavio (Tavi) Costa – Crescat Capital : « Il est remarquable de voir l’argent approcher les 40 $/oz, tout en restant historiquement sous-évalué par rapport à l’or. »

Jordan Roy-Byrne, CMT, MFTA : « L’argent suit discrètement l’or après la rupture vers un nouveau record historique. Rien à signaler ici, simplement l’argent qui suit tranquillement le scénario de 1972. »

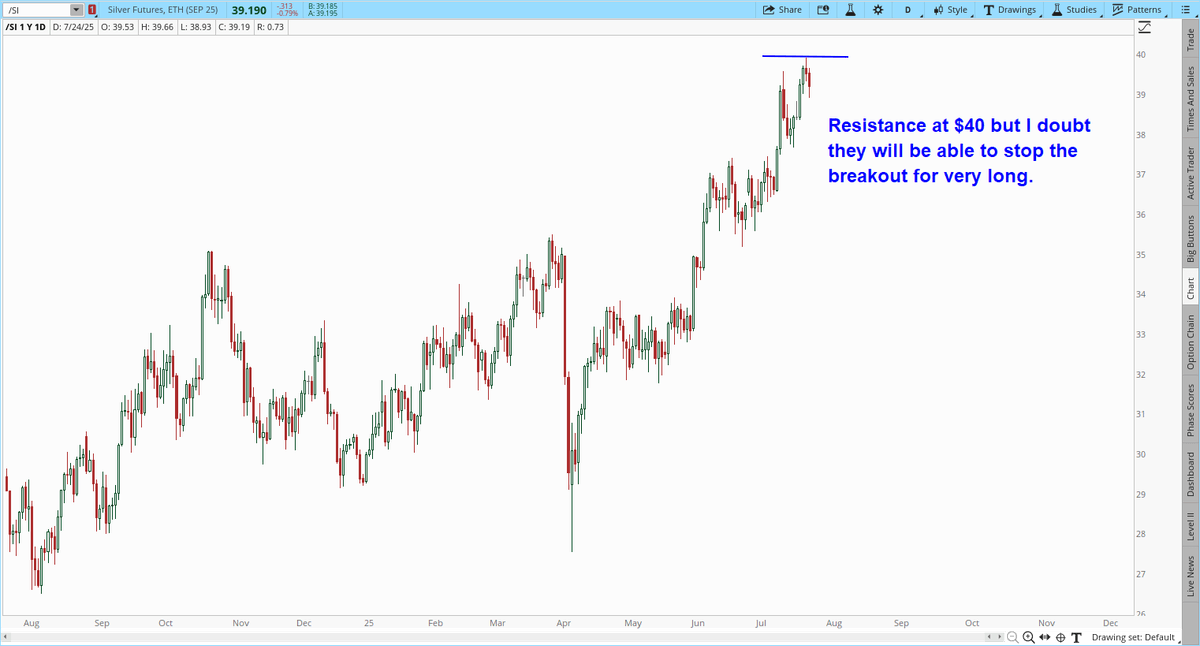

Gary Savage : « L'argent a enfin atteint mon objectif "piece of cake" de 40 $ (les banques ont réussi à le maintenir sous ce niveau bien plus longtemps que prévu, avec un petit coup de main du krach boursier d'avril).

Comme prévu, il y aura une certaine résistance à ce chiffre rond, mais il semble que le squeeze sur l'argent ait commencé, et je doute qu'ils puissent empêcher une cassure au-dessus de 40 $ très longtemps. »

Thomas Callum – ChartStorm : « Je partage ce graphique intéressant de JC car il aborde indirectement le sujet suivant (la faiblesse du dollar américain) — à savoir : la hausse de l’or et des cryptomonnaies, ainsi que la baisse du dollar américain, font toutes partie d’un même enjeu global : différentes facettes à travers lesquelles une même lumière se reflète.

Ainsi, le thème baissier du dollar américain et les ondes de choc liées aux risques politiques aux États-Unis s’expriment non seulement à travers le dollar, mais aussi via l’or, les cryptomonnaies et d’autres marchés — et même si l’un d’eux marque une pause, un autre prendra probablement le relais et poursuivra le mouvement… »

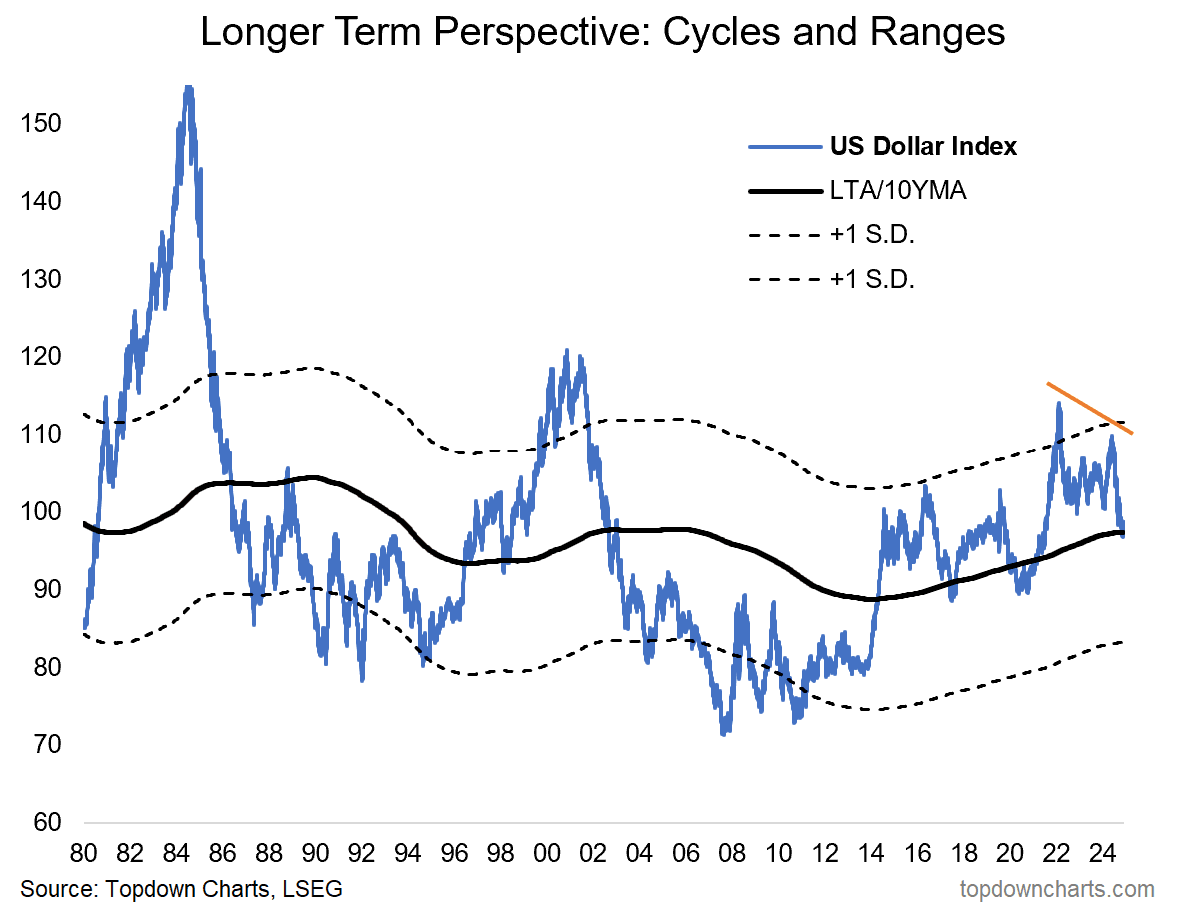

Thomas Callum – ChartStorm : « Dans cette optique, l’indice du dollar américain se trouve actuellement à un point charnière majeur sur le plan macroéconomique. On peut dire que la ligne noire dans le graphique ci-dessous représente le Rubicon entre marché haussier et marché baissier.

De nombreux signes indiquent déjà que le dollar américain est entré en marché baissier, mais je pense qu’une cassure à la baisse sur ce graphique serait un signal fort pour les prochaines étapes (en termes d’ampleur et de durée — probablement en écho aux grands cycles passés).

Cela devrait avoir des implications haussières pour les matières premières en général. »

Back in 2000

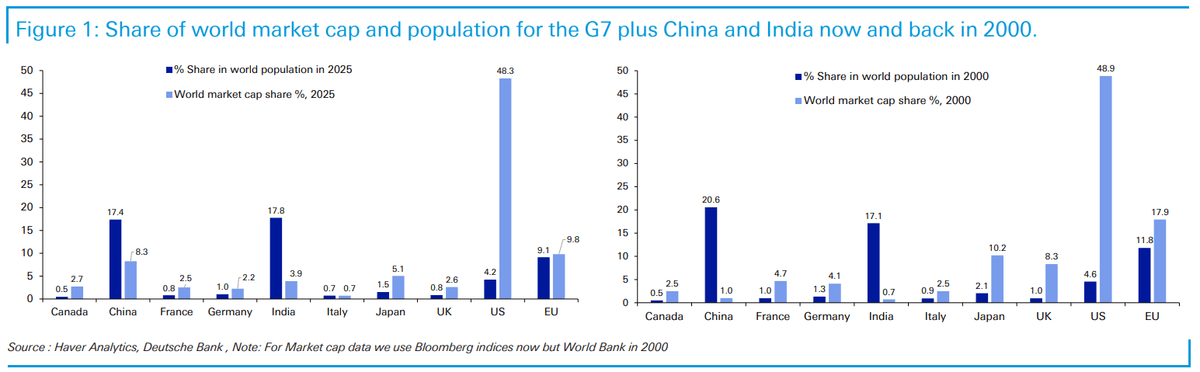

Jim Reid – Deutsche Bank : « Les graphiques comparent le G7, ainsi que la Chine, l’Inde et l’UE, en termes de part de la population mondiale par rapport à leur part de la capitalisation boursière mondiale — aujourd’hui et en 2000.

C’est une perspective simple, mais elle montre clairement quelles régions ont un poids financier supérieur (ou inférieur) à leur poids démographique.

Sans surprise, les États-Unis dominent le classement. Ils représentent seulement 4,2 % de la population mondiale, mais détiennent une part impressionnante de 48,3 % de la capitalisation boursière mondiale. À l’autre extrémité du spectre se trouve l’Inde, qui compte pour 17,8 % de la population mondiale, mais seulement 3,9 % de la valeur boursière, ce qui suggère un potentiel de rattrapage considérable. La Chine affiche une part de 8,3 % de la capitalisation boursière contre 17,4 % de la population, ce qui reste sous-pondéré, mais bien plus avancé que l’Inde.

L’UE dans son ensemble présente une part de marché légèrement supérieure à sa part de population, bien que la France, l’Allemagne et le Japon se distinguent davantage individuellement, avec 2,3 à 5,1 % de la capitalisation mondiale, malgré une population représentant seulement 0,8 à 1,5 % de la population mondiale.

Le deuxième graphique examine les mêmes données en 2000, et les contrastes sont révélateurs. La part des États-Unis est remarquablement inchangée, suggérant un retour au point de départ après des déclins dans les années 2000. L’Europe et le Japon, en revanche, ont vu leurs poids boursiers chuter encore plus fortement que leurs parts démographiques. Pendant ce temps, la Chine et l’Inde ont toutes deux enregistré des gains importants, bien que l’Inde se distingue clairement comme la grande gagnante sur cette période.

Tout cela soulève une question opportune :

4,2 % de la population mondiale devraient-ils réellement représenter près de la moitié de la capitalisation boursière mondiale ?

C’est une question qu’on aurait pu poser en 2000 — et à l’époque, la réponse aurait été non. Pendant une grande partie de la décennie suivante, cela s’est vérifié alors que la domination des États-Unis s’atténuait. Mais depuis, les États-Unis ont progressivement regagné du terrain, revenant presque exactement à leur position d’il y a 25 ans. Cette situation est-elle plus durable cette fois-ci, ou approchons-nous d’un nouveau sommet ? »

Les faux espoirs d'une baisse des taux de la FED

Jim Reid – Deutsche Bank : « Même si le risque à court terme de révocation du président de la Fed, Jerome Powell, s’est atténué, les marchés continuent d’anticiper une baisse des taux américains. Deux récentes publications de DB Research explorent ce thème sous des angles différents.

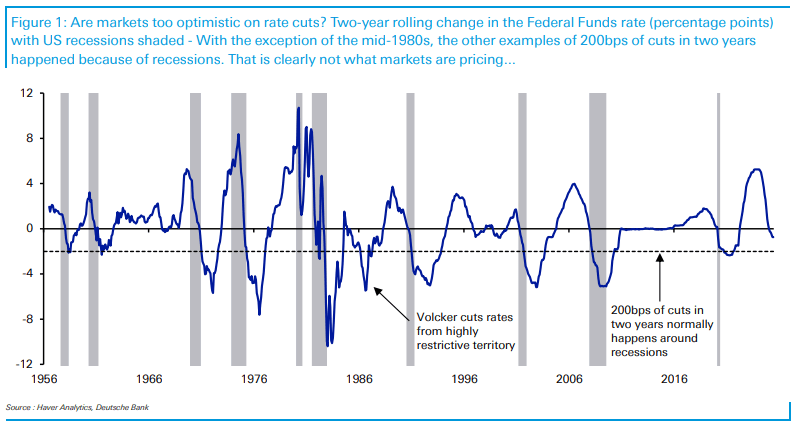

Tout d’abord, la dernière note « Dislocations » de Henry Allen souligne que les marchés anticipent plus de 100 points de base de baisses de taux de la Fed entre maintenant et août 2026, en plus des 100 points de base déjà réalisés entre septembre et décembre 2024. Si cela se confirme, cela représenterait un total de plus de 200 points de base de baisses sur deux ans.

La potentielle distorsion ? L’histoire montre qu’une baisse de 200 points de base en deux ans s’est presque toujours accompagnée d’une récession — comme l’indique le graphique du jour. La seule exception de ces dernières décennies remonte au milieu des années 1980, lorsque Volcker a fortement réduit les taux depuis des niveaux très élevés alors que l’inflation reculait. Cette période était unique en raison du caractère extrêmement restrictif de la politique monétaire. Dans tous les autres cas, un assouplissement de cette ampleur s’est produit en parallèle d’une récession — ce que les marchés à risque ne prennent actuellement pas en compte.

La deuxième analyse, rédigée par Matt Luzzetti, examine si la révocation de Powell — une question brièvement mise en avant la semaine dernière — réduirait significativement les coûts de financement des États-Unis. Son analyse suggère que le Trésor pourrait économiser seulement 12 à 15 milliards de dollars d’ici 2027, même si l’émission était orientée vers les bons du Trésor à court terme et les adjudications de titres à coupon retardées. Une somme modeste à l’échelle budgétaire.

Plus important encore, Matt soutient que pour obtenir des économies significatives, les taux longs doivent baisser à mesure que la Fed réduit ses taux. Cela pourrait se produire naturellement — par exemple si l’inflation ralentit, permettant un assouplissement fondamental — ou nécessiter un cadre de politique monétaire plus explicite, comme un contrôle de la courbe des taux, similaire à ce qui s’est passé dans les années 1940 et au début des années 1950.

Dans ce contexte, il est notable que Kevin Warsh, un potentiel successeur de Powell, ait plaidé en faveur d’un nouvel accord entre la Fed et le Trésor, bien que lui et le gouverneur Waller aient également soutenu une réduction de la taille du bilan de la Fed.

En résumé : tout dépend de l’inflation. Si l’inflation ralentit dans les mois à venir, les attentes de baisse des taux du marché — et les avantages associés pour le financement du Trésor — pourraient se concrétiser. Mais l’histoire montre que des baisses de cette ampleur sont rarement réalisées sans récession. Et l’indice des prix à la consommation publié la semaine dernière a montré les premiers signes d’une pression inflationniste liée aux droits de douane. Sans véritable progrès sur l’inflation, les baisses de taux pourraient ne pas générer les économies de financement espérées par l’administration américaine. »

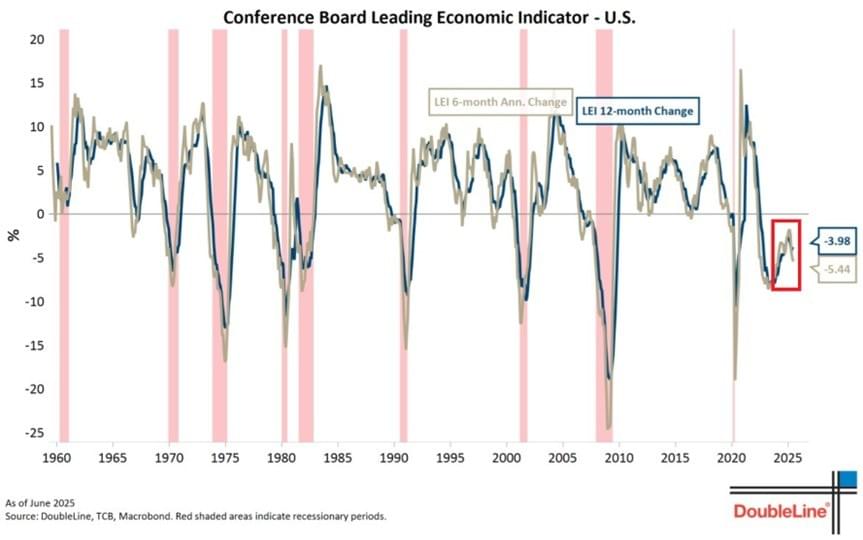

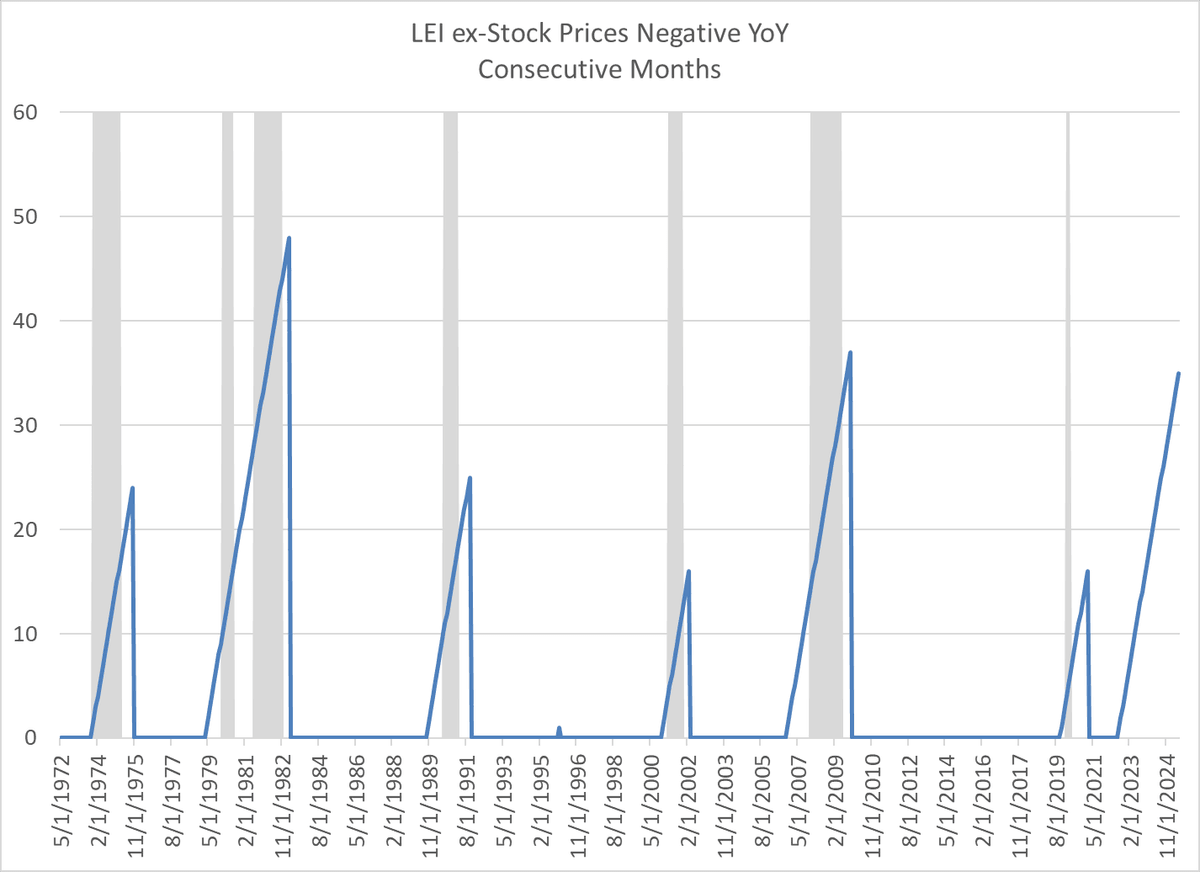

Le mot "récession" est interdit

The Kobeissi Letter : « L’indice des indicateurs économiques avancés (LEI) du Conference Board a reculé de 4,0 % en glissement annuel en juin, enregistrant sa 38e baisse au cours des 40 derniers mois. En conséquence, le LEI a chuté de 2,8 % au premier semestre 2025, un rythme nettement plus rapide que le repli de 1,3 % observé au second semestre 2024. Il s’agit également du troisième mois consécutif au cours duquel le LEI a déclenché un signal de récession. Le recul s’explique par la faiblesse des nouvelles commandes manufacturières, des anticipations de consommation très faibles et la hausse des demandes initiales d’allocations chômage. L’indice LEI est désormais à son plus bas niveau depuis 11 ans. L’économie américaine semble ralentir. »

"Cette fois, c'est différent."

Immobilier US

Liz Ann Sonders – Charles Schwab & co : « Les ventes de logements existants en juin ont reculé de 2,7 % en rythme mensuel, contre -0,7 % attendu et +1 % le mois précédent (révisé à la hausse depuis +0,8 %) … le prix médian des ventes a augmenté de 2 % sur un an pour atteindre 435 300 dollars. »

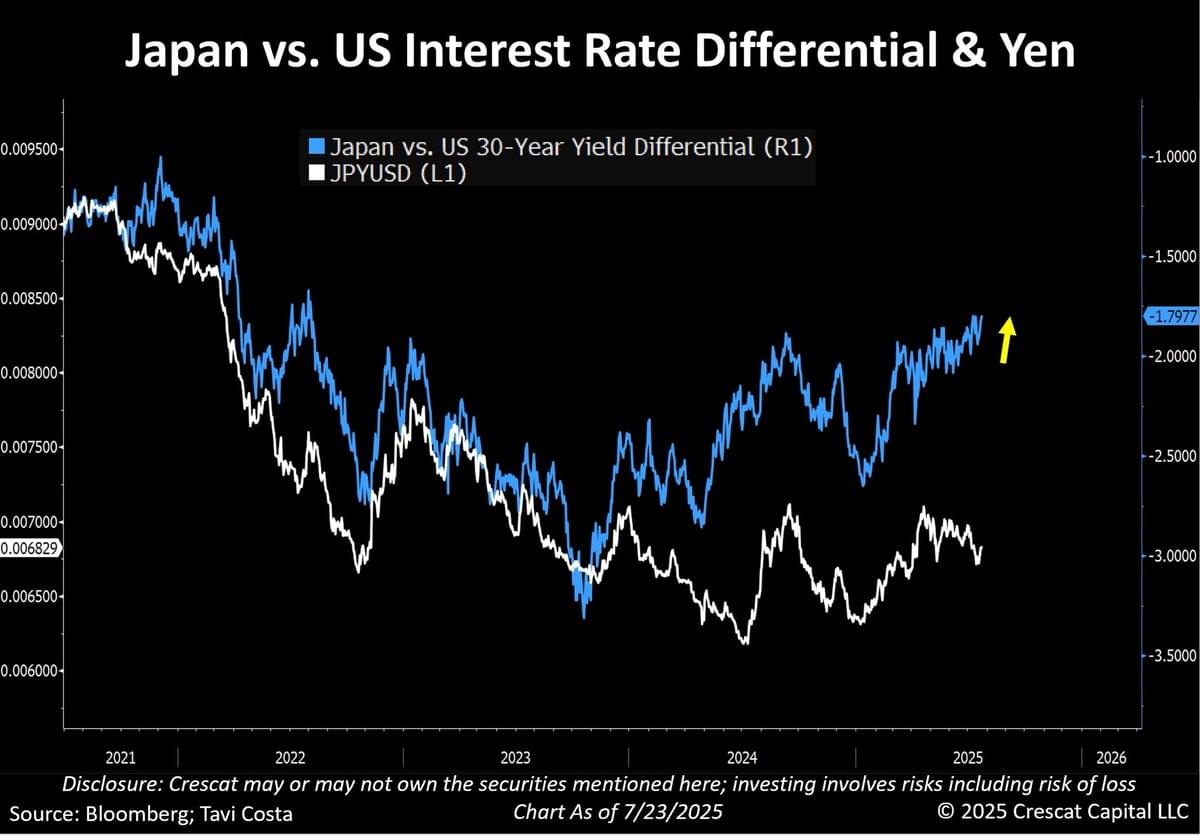

Le Japon a la capacité de faire tanguer la planète

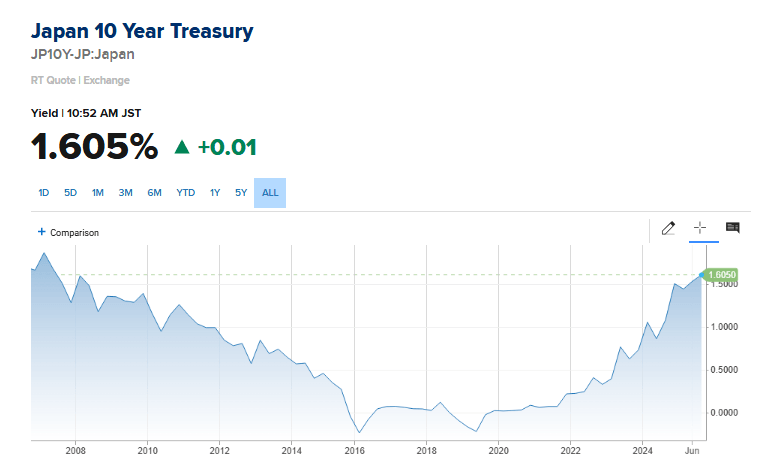

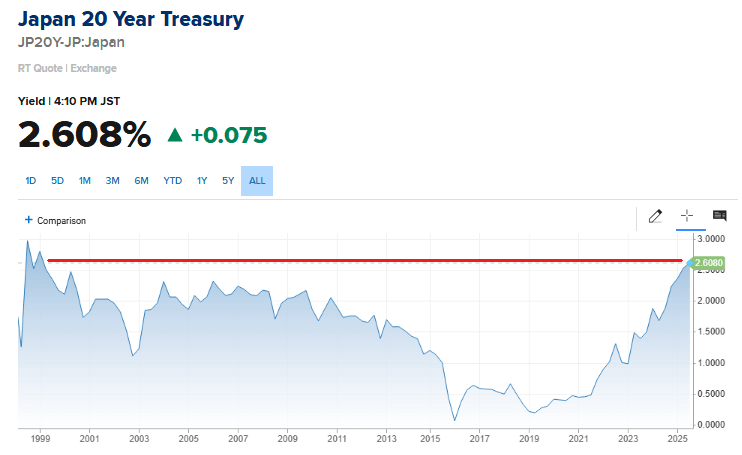

The Kobeissi Letter : « L’adjudication des obligations d’État japonaises à 40 ans a enregistré mercredi sa plus faible demande depuis 14 ans. Le ratio de couverture, indicateur de la demande, est tombé à 2,127 contre 2,214 lors de la précédente adjudication. En conséquence, le taux de l’obligation à 40 ans a atteint 3,375 %, un record historique. Cela intervient alors que les investisseurs s’inquiètent de plus en plus de la hausse des dépenses publiques. Les titres évoquant une possible démission du Premier ministre Ishiba et l’accord commercial entre les États-Unis et le Japon ont également ébranlé la confiance du marché. Parallèlement, le taux à 10 ans du Japon a atteint 1,6 %, son plus haut niveau depuis la crise financière de 2008. Le marché obligataire japonais est en train de craquer. »

BarChart : « Le taux des obligations japonaises à 10 ans atteint son plus haut niveau depuis la crise financière mondiale. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.