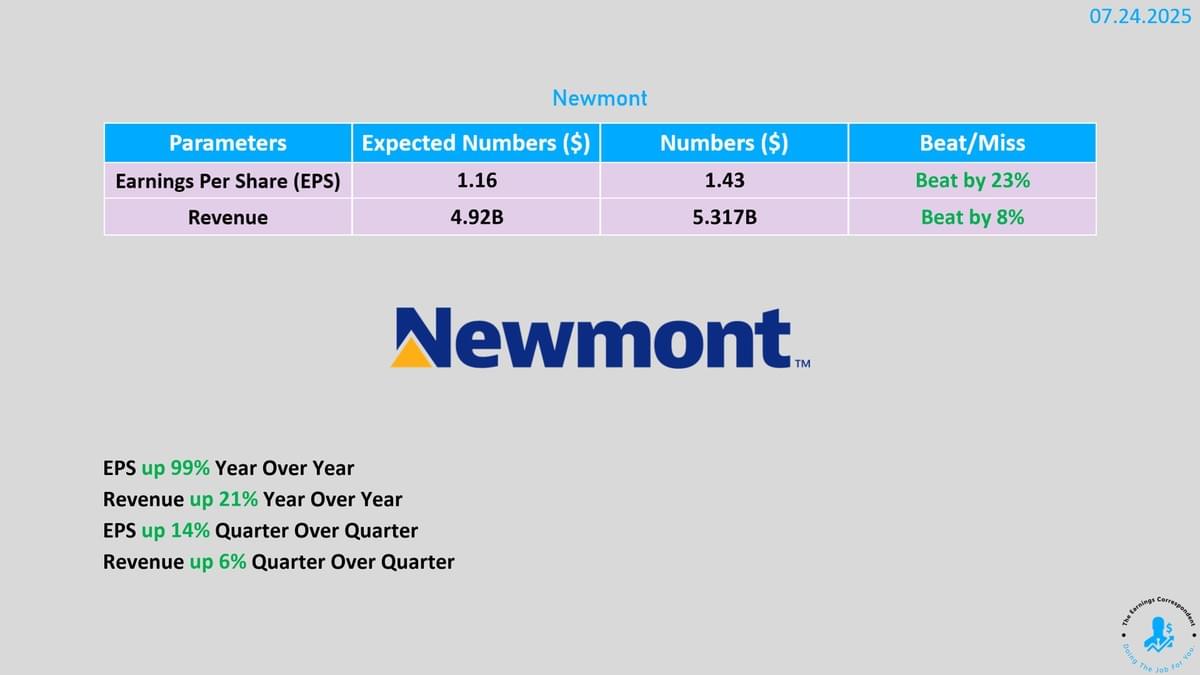

Suite des résultats de Newmont. Propos très haussiers sur les métaux précieux et les mines.

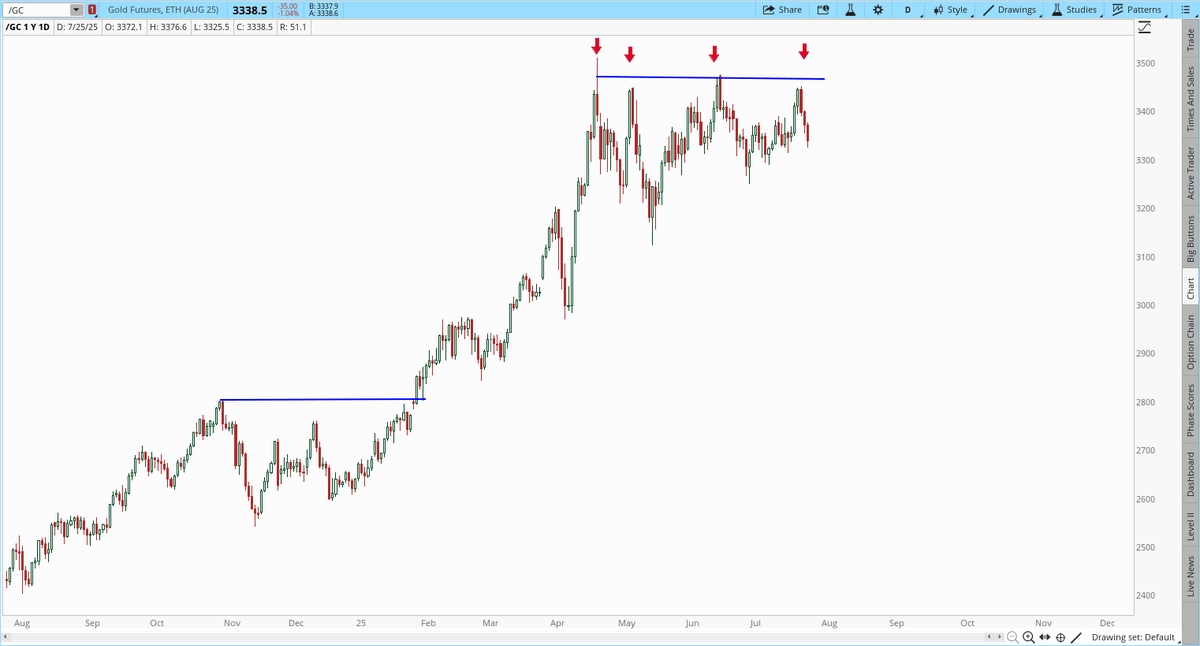

Gary Savage : « Il n’existe vraiment pas de triple ou quadruple sommet. Plus de deux tests d’une zone de résistance indiquent presque toujours qu’un marché est en consolidation et se prépare à une cassure pour monter plus haut.

La question n’est pas de savoir si, mais quand. Nous devrions nous en approcher, peut-être même cette semaine. Et n’oubliez pas la règle : plus la base est grande, plus la hausse est importante. Cette base dure depuis 3 mois, ce qui devrait être largement suffisant pour alimenter un mouvement vers 4000 $, voire légèrement au-dessus. La base de 3 mois à la fin de l’année dernière avait alimenté un rallye haussier de 700 $. »

Gary Savage : « Remarquez que, tandis que l’or évolue latéralement depuis avril, l’argent, lui, est en hausse et, à mon avis, est en train de briser la suppression exercée par le cartel. Je ne pense pas que l’argent restera coincé sous les 40 $ très longtemps, et une fois que l’or entamera sa prochaine jambe haussière, l’argent pourrait même atteindre les 50 $ cette année. »

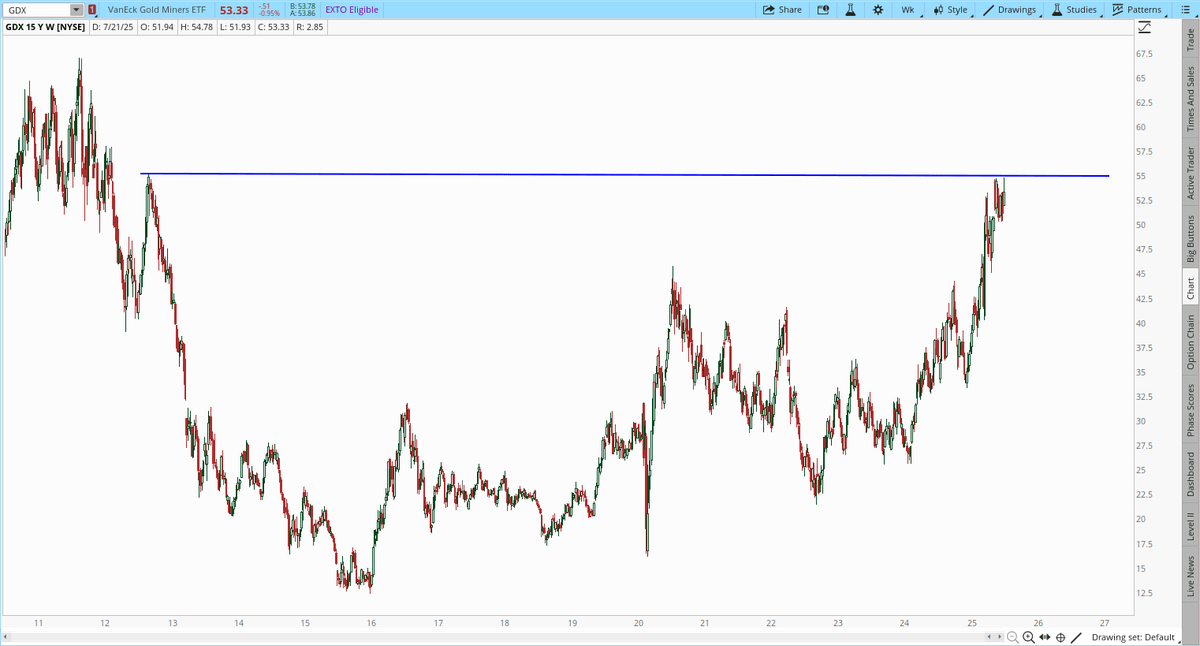

Gary Savage : « Au lieu de corriger à la baisse, les valeurs minières évoluent latéralement sous ce niveau de résistance. Cela suggère qu’une rupture haussière est imminente. Étant donné que l’or en est déjà à sa treizième semaine de consolidation, cette rupture pourrait survenir prochainement. »

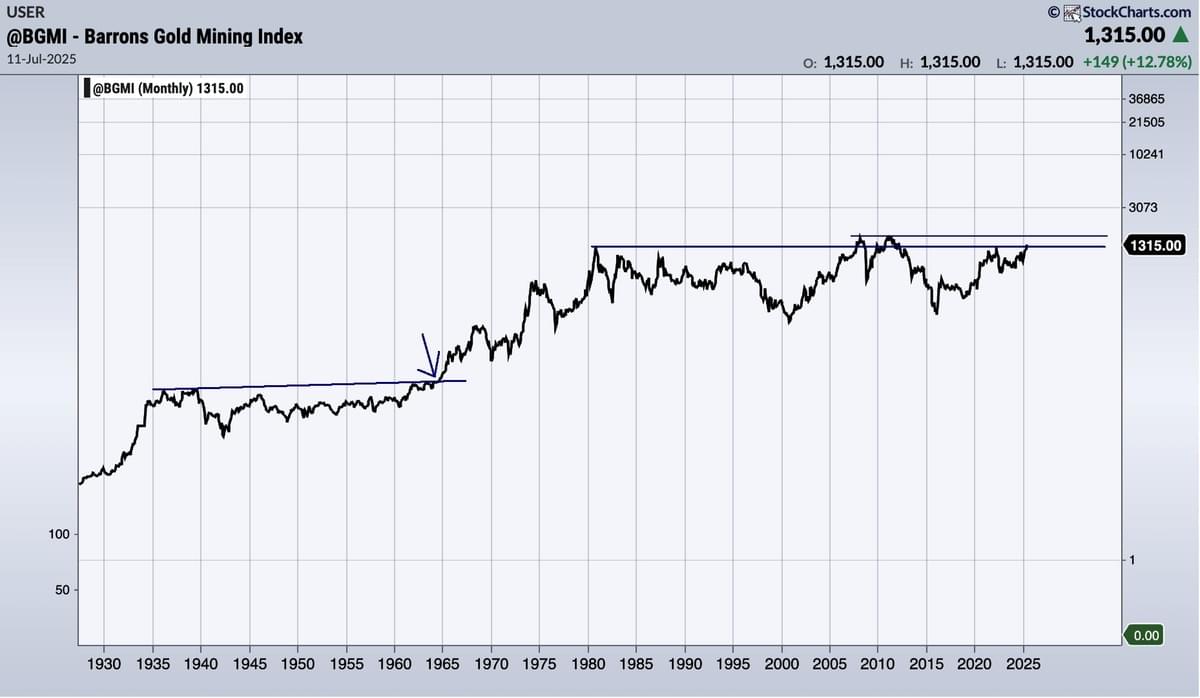

Jordan Roy-Byrne, CMT, MFTA : « L’or vient tout juste d’entamer un marché haussier structurel qui se prolongera bien au-delà des années 2030.

Si tel est le cas, ce graphique montre comment et pourquoi les actions aurifères pourraient être réintégrées dans les portefeuilles d’investissement traditionnels, comme ce fut le cas des années 1960 jusqu’au milieu des années 1990. »

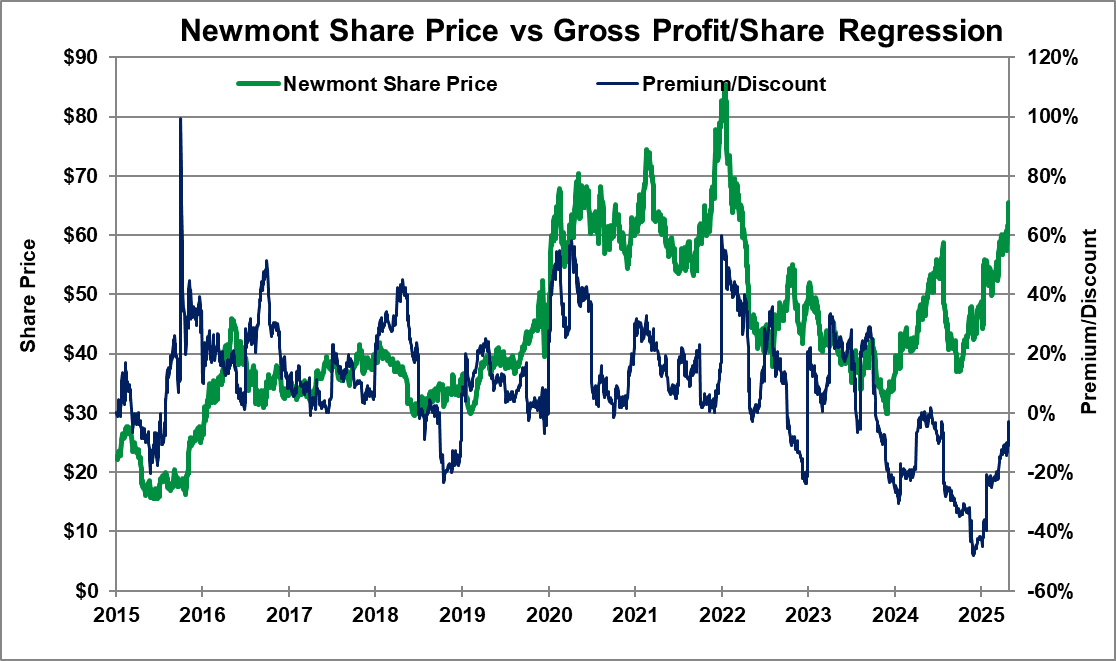

Laurent Maurel – Recherche Bay : « Newmont a publié des résultats trimestriels exceptionnels bien supérieurs aux attentes. Le chiffre d’affaires atteint 5,32 milliards de dollars (vs 4,85 Mds $ attendus), et le bénéfice par action ajusté ressort à 1,43 $ contre 1,12 $ estimé. La production d’or du trimestre atteint 1,48 million d’onces (attente : 1,39 Moz), avec un prix de vente moyen record de 3 320 $/oz. L’AISC, bien que légèrement supérieur aux attentes à 1 593 $/oz (vs 1 624 $ anticipé sur l’année), reste maîtrisé, en recul de 4 % par rapport au trimestre précédent.

La société confirme sa guidance annuelle avec une production d’or attendue à 5,9 Moz et un AISC annuel moyen de 1 630 $/oz. Le free cash flow s’élève à 1,7 milliard de dollars, soutenu par une solide performance opérationnelle. Le bénéfice net est de 2,1 milliards de dollars, soit un BPA net de 1,85 $. Newmont annonce également un nouveau programme de rachat d’actions de 3 milliards de dollars, venant s’ajouter à 1 milliard déjà retourné aux actionnaires ce trimestre. Sa position de trésorerie reste extrêmement solide avec 6,2 Mds $ de cash et un ratio dette nette/EBITDA de 0,1x.

Malgré cette performance remarquable, l’action reste profondément sous-évaluée. Avec un PER d’environ 14x, Newmont se traite à une décote significative par rapport au S&P 500 (moyenne 25x), alors même que de nombreux analystes continuent d’utiliser des hypothèses de prix de l’or autour de 1 900–2 100 $/oz, bien en deçà du cours spot actuel qui dépasse 3 400 $.

Si l’or devait dépasser 3 500 $/oz, une hypothèse désormais envisagée dans certains scénarios macroéconomiques, Newmont dégagerait des flux de trésorerie dignes des majors du pétrole. L’or s’est déjà revalorisé, mais le marché actions n’a pas encore intégré cette hausse. Le potentiel de revalorisation des producteurs seniors est donc majeur.

Au-delà de Newmont, ces résultats sont très haussiers pour l’ensemble du secteur. La cassure du cours de l’argent au-dessus de seuils techniques majeurs donne un nouvel élan aux minières argentifères. Historiquement, les périodes de hausse conjointe de l’or et de l’argent voient les minières surperformer nettement les métaux eux-mêmes. Dans ce contexte, le beat de Newmont pourrait catalyser une revalorisation globale du secteur, alors que les positions investisseurs restent encore très faibles. »

Les dépôts imminents de formulaires 13F vont révéler un intérêt accru de la part des investisseurs institutionnels pour Newmont Corp, en raison de son fort flux de trésorerie disponible et d’une valorisation jugée attractive.

Garrett Goggin, CFA & CMT : « Et je vous le dis depuis mars, NewmontCorp est fortement sous-évaluée sur la base du FCF. L’action a grimpé de 100 % depuis. Newmont revient enfin à une valorisation proche de sa juste valeur. Les haussiers sur l’or s’arrêtent à une survalorisation de 60 %. Newmont va dépasser les 100 $ compte tenu du prix actuel de l’or. Et lorsque Newmont gravira le mur d’inquiétudes pour dépasser les 100 $, les développeurs et explorateurs de plus petite capitalisation feront x10. Ça va être amusant ! »

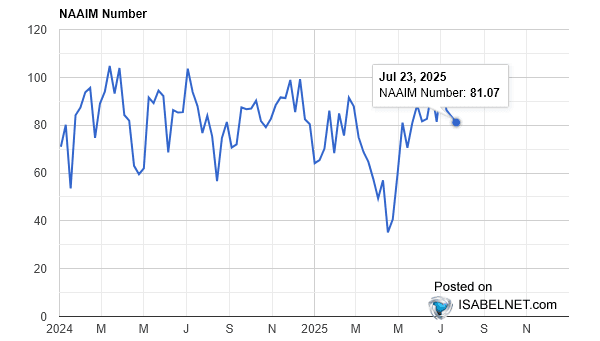

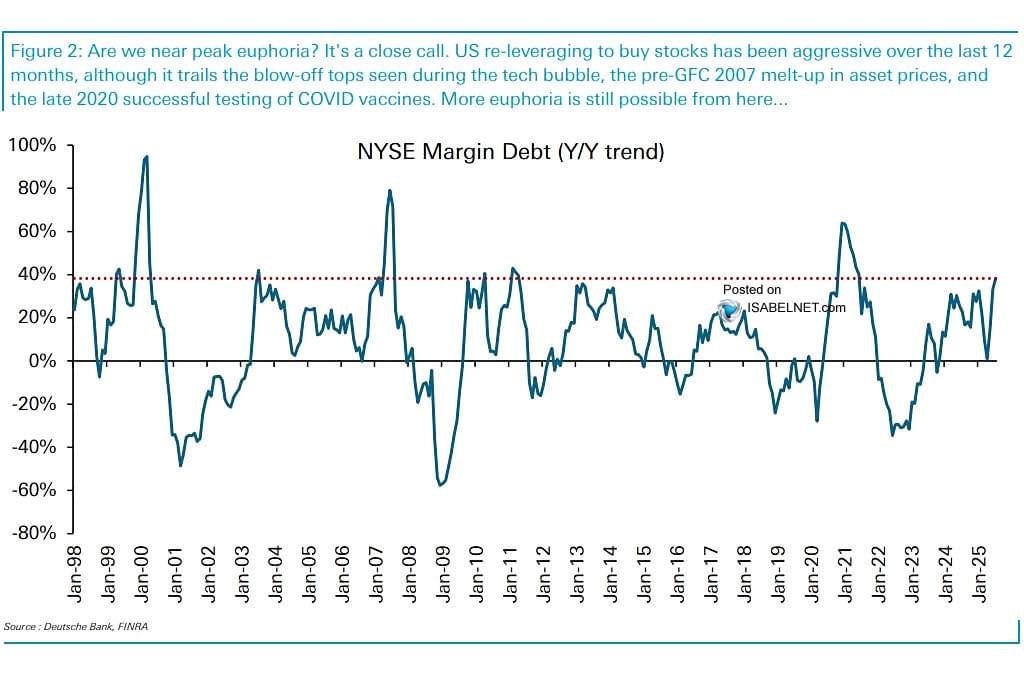

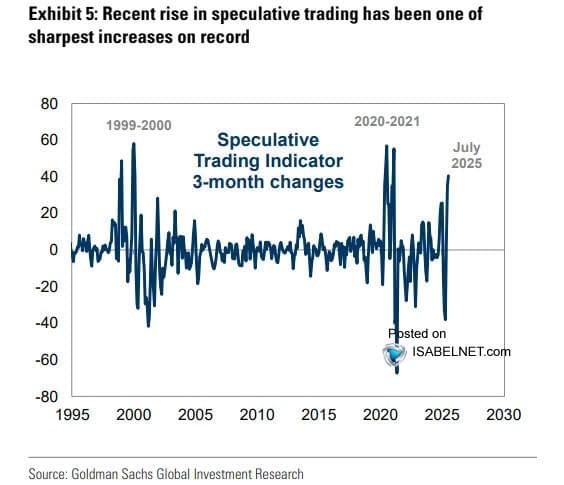

Un point complet sur l'ambiance des marchés actions US

IsabelNet : « Une lecture de 81,07 indique que les gérants actifs restent confiants dans le marché boursier américain, maintenant des allocations en actions importantes qui reflètent un sentiment de marché positif — bien que cela ne traduise pas nécessairement une exubérance extrême. »

IsabelNet : « Les niveaux actuels élevés — mais non extrêmes — de dette sur marge, comparés aux pics spéculatifs passés, suggèrent des conditions de marché effervescentes avec une certaine marge pour un recours supplémentaire à l’effet de levier. »

IsabelNet : « Bien que le marché boursier américain puisse continuer de progresser à court terme grâce à de solides résultats et à des avancées positives sur le plan commercial, l’intensification de l’activité spéculative accroît le risque d’un repli notable dans un avenir proche. »

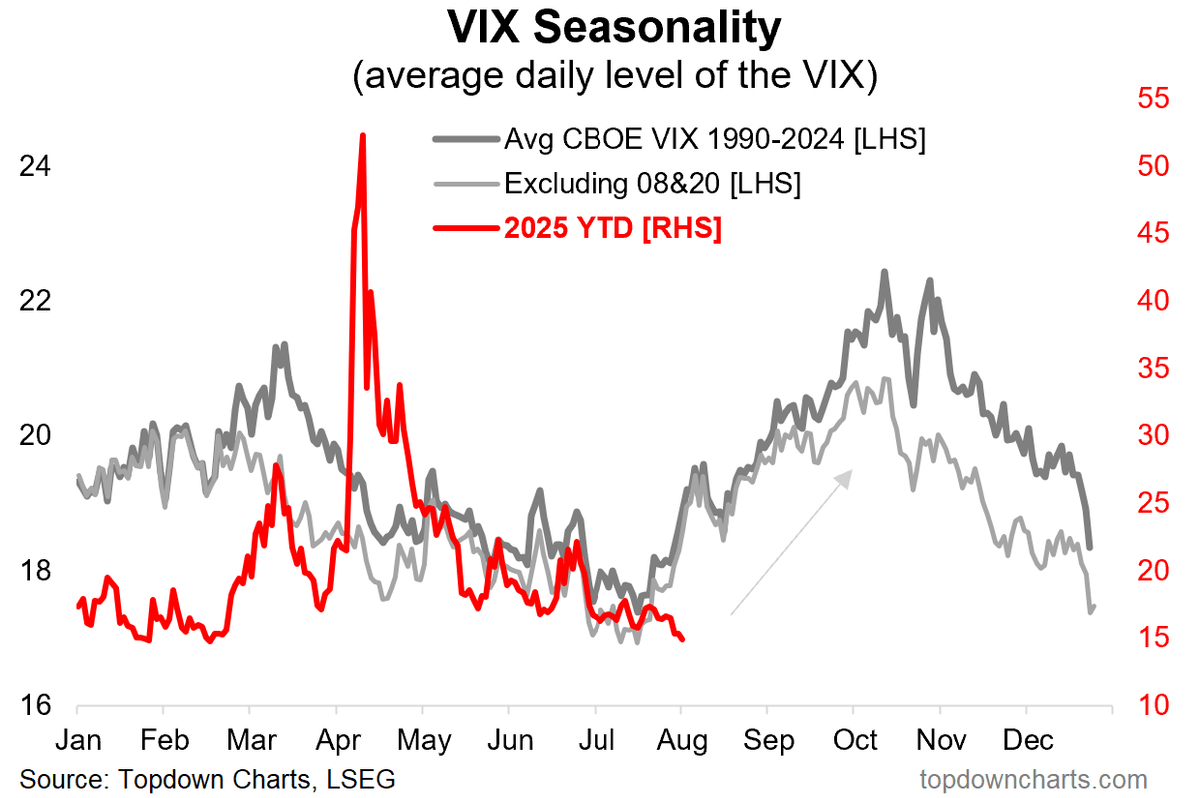

Thomas Callum – ChartStorm : « Alors que la plupart des gens se concentrent sur la compression continue de la volatilité après la crise des tarifs (par exemple, le VIX vient d’atteindre un plus bas de 5 mois), cela me rappelle la tendance de la volatilité à augmenter à cette période de l’année. »

Source : Topdown Charts

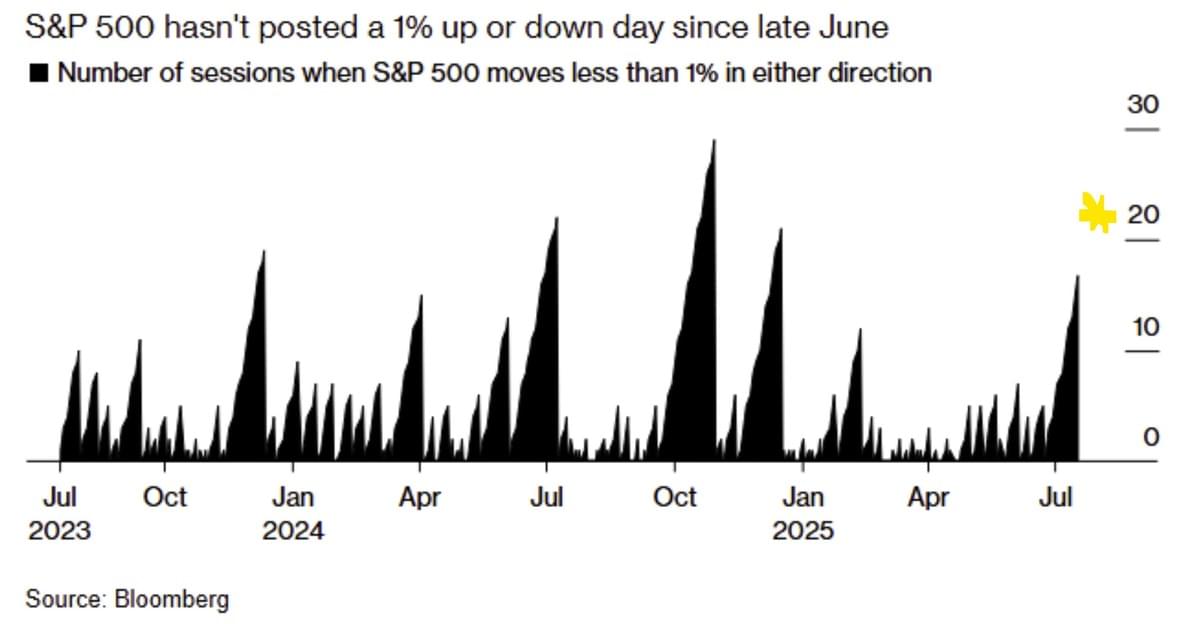

Thomas Callum – ChartStorm : « En termes de probabilité d’un regain de volatilité, cela fait maintenant 22 séances de bourse que nous n’avons pas vu un mouvement de 1 % à la hausse ou à la baisse. Si vous trouvez que c’est un peu calme ces derniers temps — voilà pourquoi. »

Source : @Barchart

Thomas Callum – ChartStorm : « D’un point de vue saisonnier, c’est la période août-octobre qui a tendance à connaître la plus forte volatilité et les pires performances de l’année. Je précise que je considère la saisonnalité comme une information secondaire ou de confirmation, et qu’il s’agit simplement d’une description statistique de ce qui s’est passé dans le passé — donc, en soi, ce n’est rarement suffisant pour fonder une opinion. Mais il y a quelques éléments à surveiller à l’horizon, par exemple : tensions autour de la Fed, risque de résurgence de l’inflation, excès dans la tech, ajustements tarifaires, géopolitique, pour n’en citer que quelques-uns. »

Source : Topdown Charts Professional

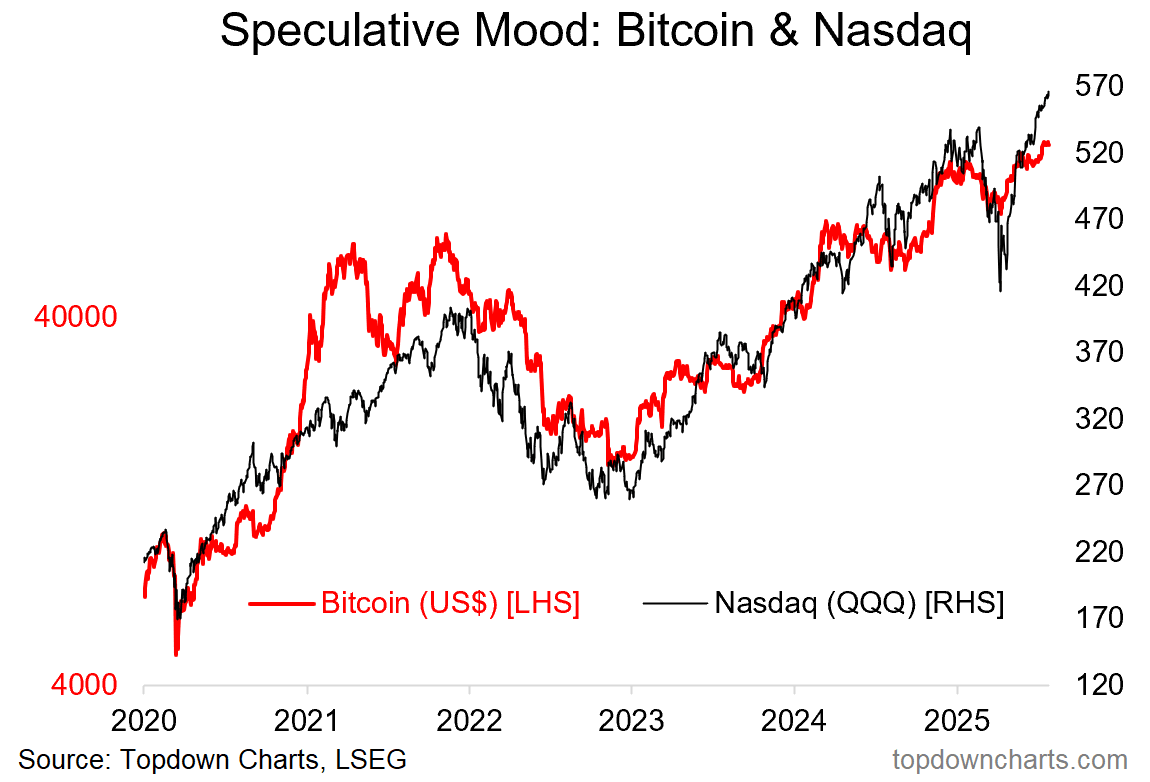

Thomas Callum – ChartStorm : « Pendant ce temps, en observant l’évolution des cours des actions tech et des cryptos, les marchés montent sur des vagues de spéculation.

À noter : j’ai tendance à voir les flux et reflux du bitcoin et du Nasdaq comme le reflet des variations de l’appétit pour le risque spéculatif et de la liquidité globale du système. »

Source : Topdown Charts

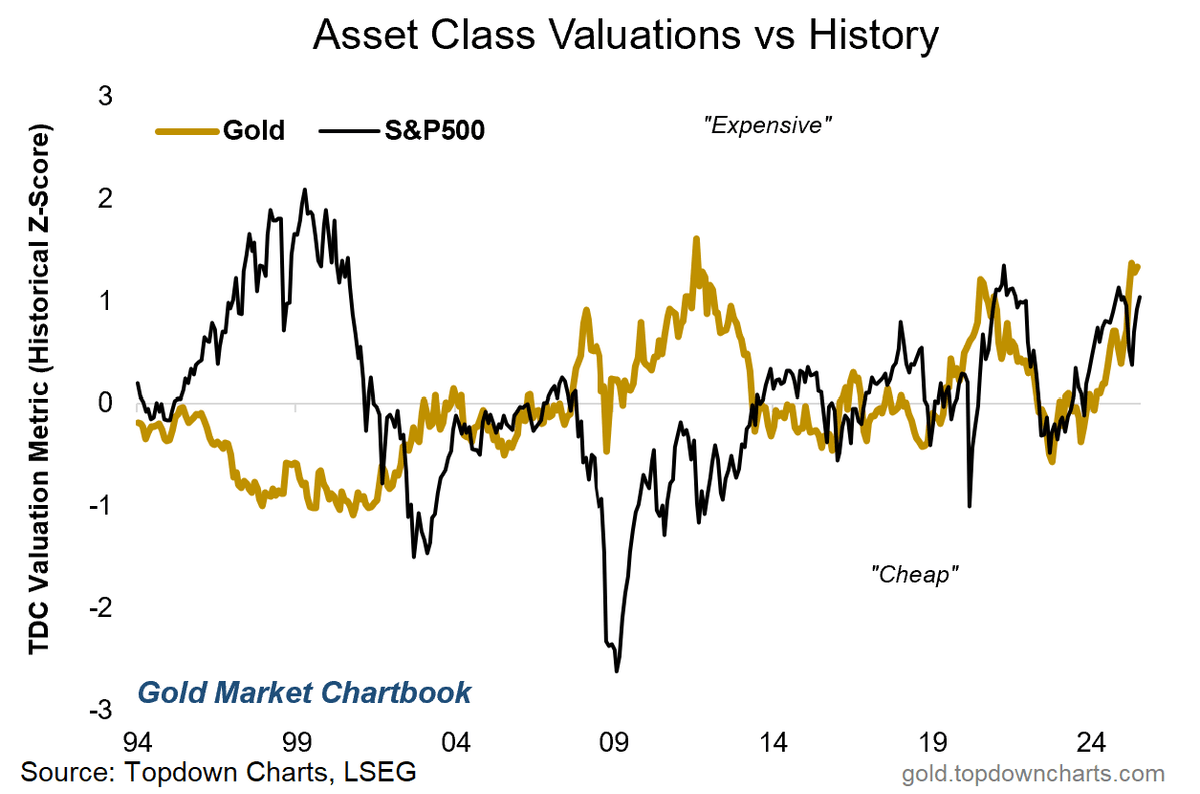

Thomas Callum – ChartStorm : « Dans la même idée, j’ai trouvé intéressant de constater qu’en dehors du fait que l’or et les actions semblent tous deux chers, ils ont évolué de façon similaire ces dernières années, ce qui suggère que le trade de liquidité/dépréciation monétaire est la force dominante ici. »

Source : Monthly Gold Market Chartbook

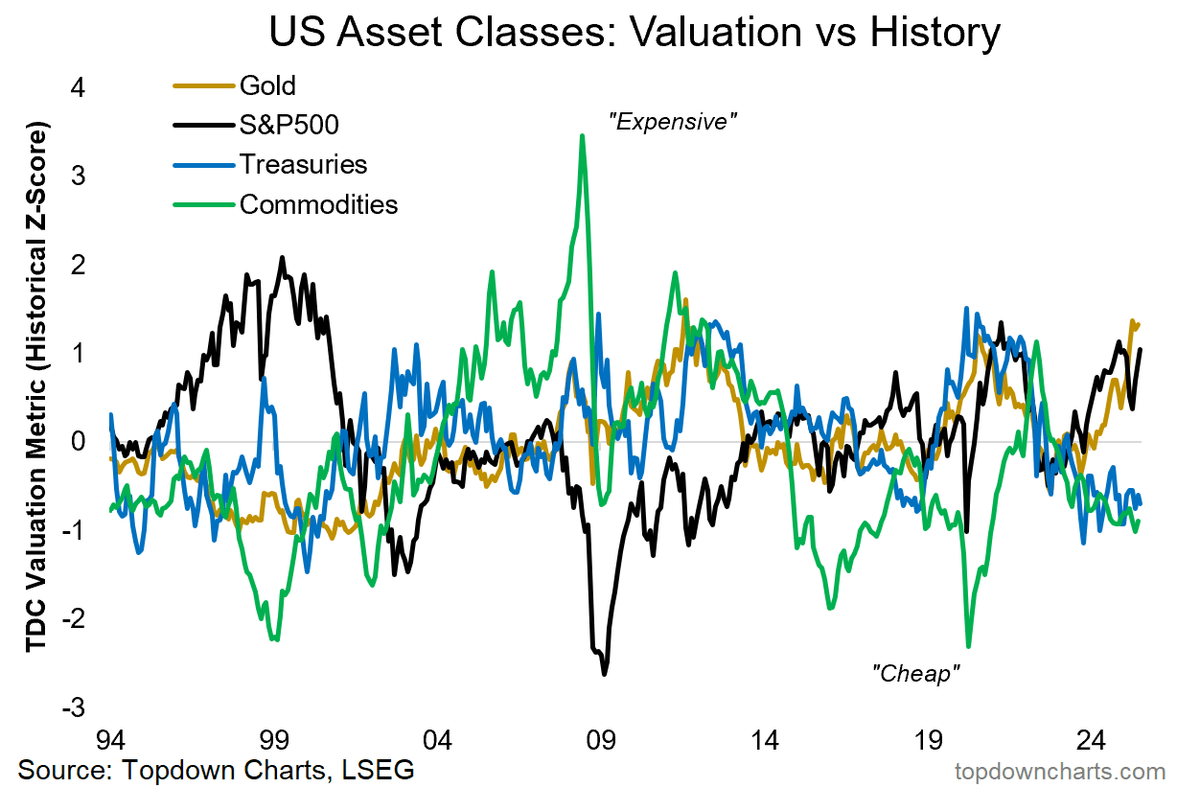

Thomas Callum – ChartStorm : « Pour faire écho au graphique sur les valorisations des actions et de l’or, je voulais aussi montrer comment mes indicateurs de valorisation pour les Treasuries et les matières premières évoluent… car cela répond ou développe certaines questions implicites de la session de cette semaine.

Premièrement, si l’or et les actions sont chers, où aller ? Deuxièmement, où se situent les risques et comment les couvrir (ou même en tirer parti) ?

Ce graphique apporte quelques réponses, et je le dis précisément ainsi.

Vous pouvez soit vous tourner vers des Treasuries bon marché, en pariant sur un ralentissement économique ou une crise — c’est-à-dire une récession désinflationniste/déflationniste ou un choc qui ferait monter les obligations et baisser les actions.

Ou vous pouvez aller vers des matières premières bon marché, en pariant sur un boom économique où la combinaison de la relance budgétaire, des baisses de taux et des tarifs, avec une capacité tendue et des anticipations d’inflation toujours élevées, aboutirait à un retour de l’inflation. Les actifs liés à l’inflation comme les matières premières monteraient, tandis que les actions et obligations baisseraient.

Et oui, ce sont fondamentalement des paris opposés. On semble donc être face à une situation de diversificateurs diversifiés dans cette configuration de risques divergents par rapport à la valeur. »

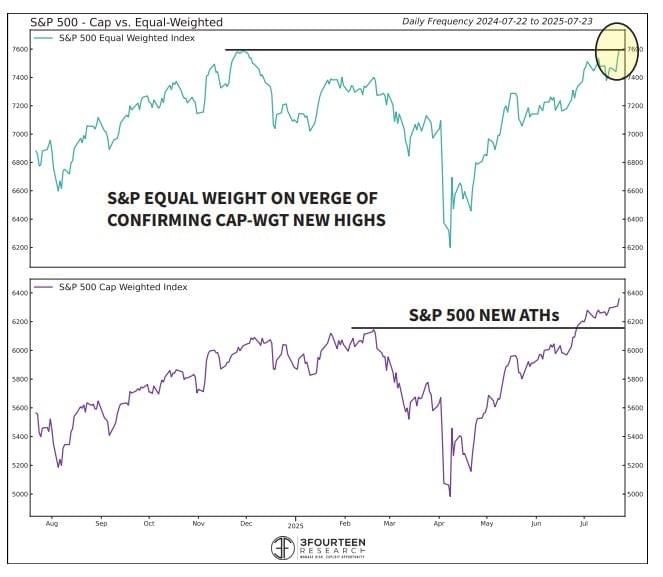

Thomas Callum – ChartStorm : « Du côté haussier, l’indice S&P500 en pondération égale a finalement atteint un nouveau plus haut historique vendredi. C’est important car les premières phases du rallye étaient assez concentrées, et cela reflète un certain élargissement de la participation. »

Source : @WarrenPies

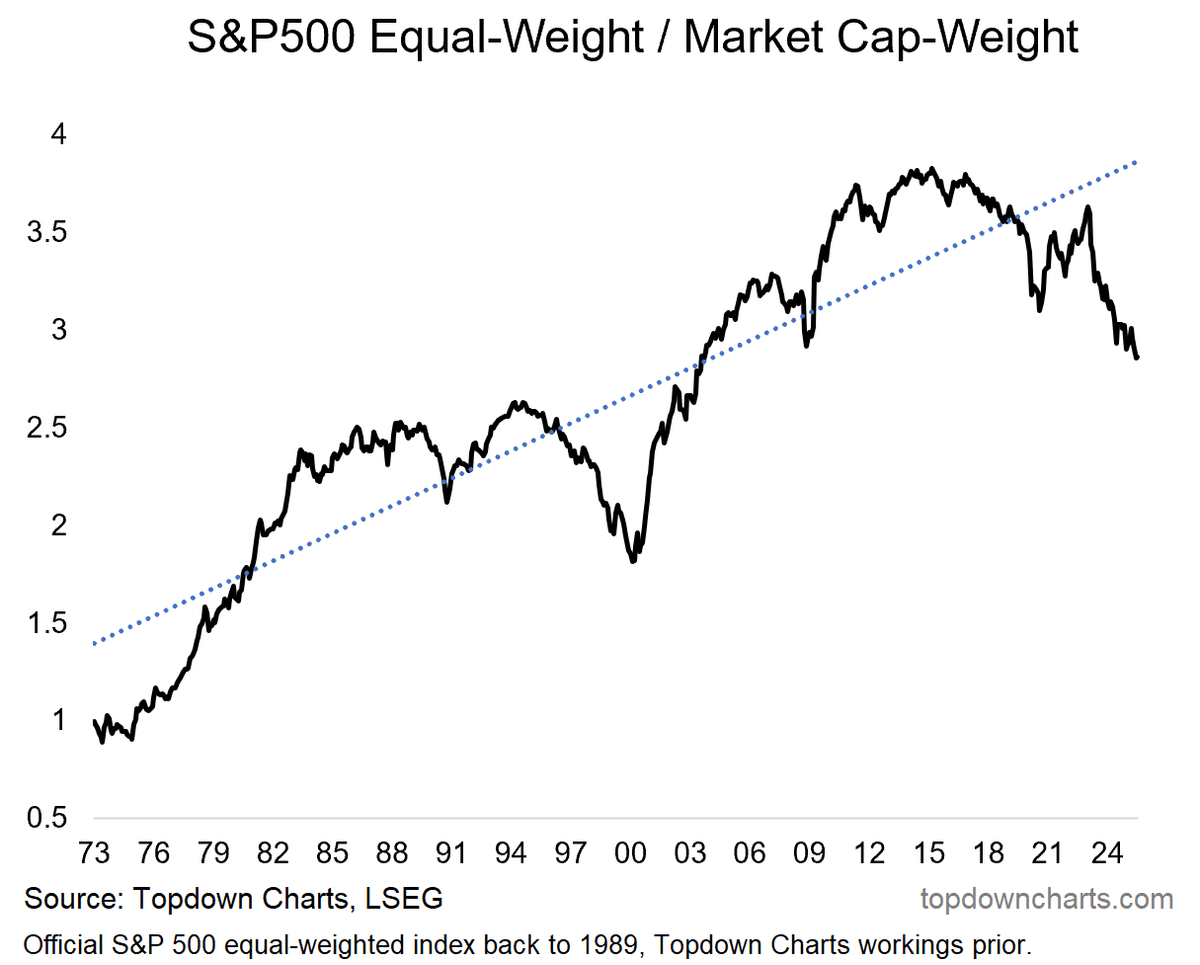

Thomas Callum – ChartStorm : « Et peut-être même un signe de rotation — rappelez-vous, la performance relative entre l’indice en pondération égale et celui en pondération par capitalisation était devenue très tendue par rapport à la tendance (c’est-à-dire que l’indice pondéré égal a traversé une période prolongée et significative de sous-performance par rapport à l’indice pondéré par capitalisation).

La rotation peut être haussière si elle résulte du rattrapage des retardataires… mais peut être baissière si elle est due à un désengagement du segment concentré et fortement valorisé. À cet égard, cela représente à la fois une vulnérabilité, mais aussi un motif d’optimisme si cela aboutit à une rotation haussière (ce qui est en train de se produire jusqu’ici si l’on regarde le graphique ci-dessus). »

Source : ChartStorm Perspectives Pack

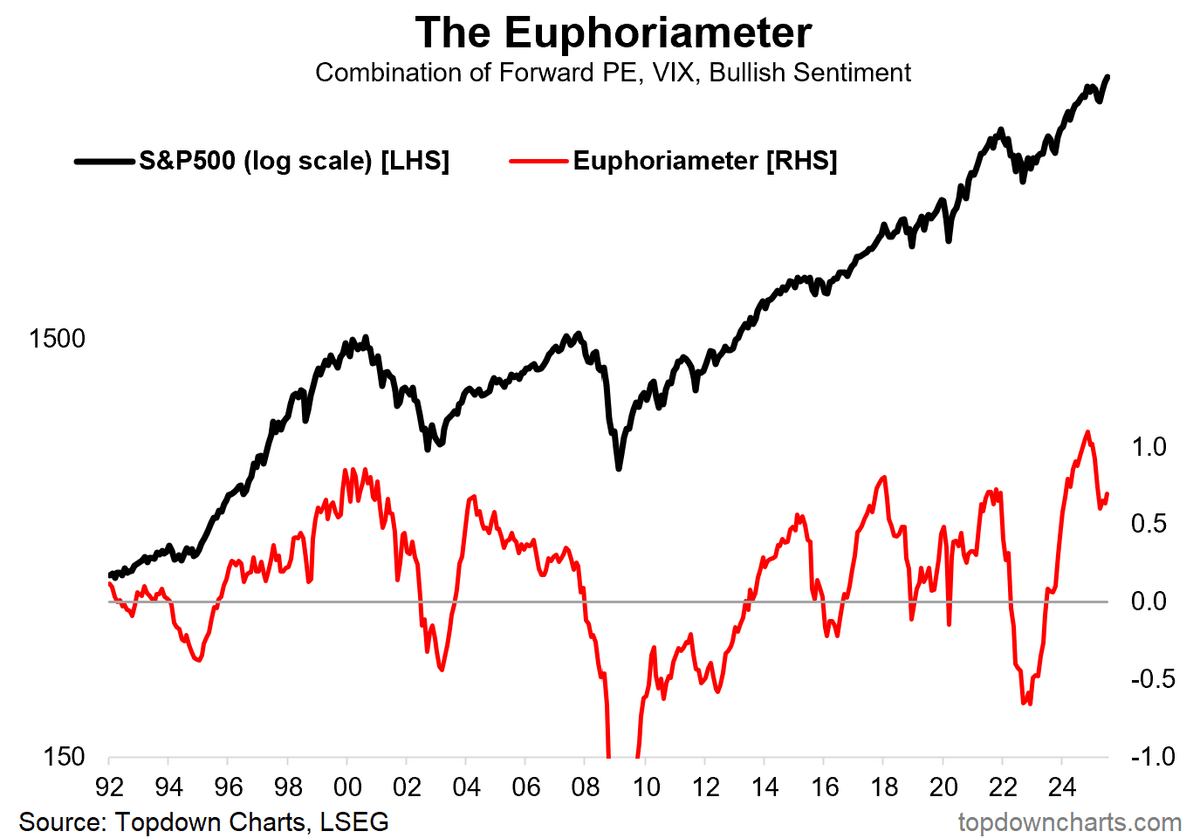

Thomas Callum – ChartStorm : « Après un grand réajustement (certes depuis des niveaux record mais seulement jusqu’au haut de la fourchette), l’euphorie des investisseurs est de nouveau en hausse. C’est typique de la fin de cycle, et comme mentionné dans des éditions précédentes — cela ressemble à un redémarrage de fin de cycle. »

Source : Topdown Charts

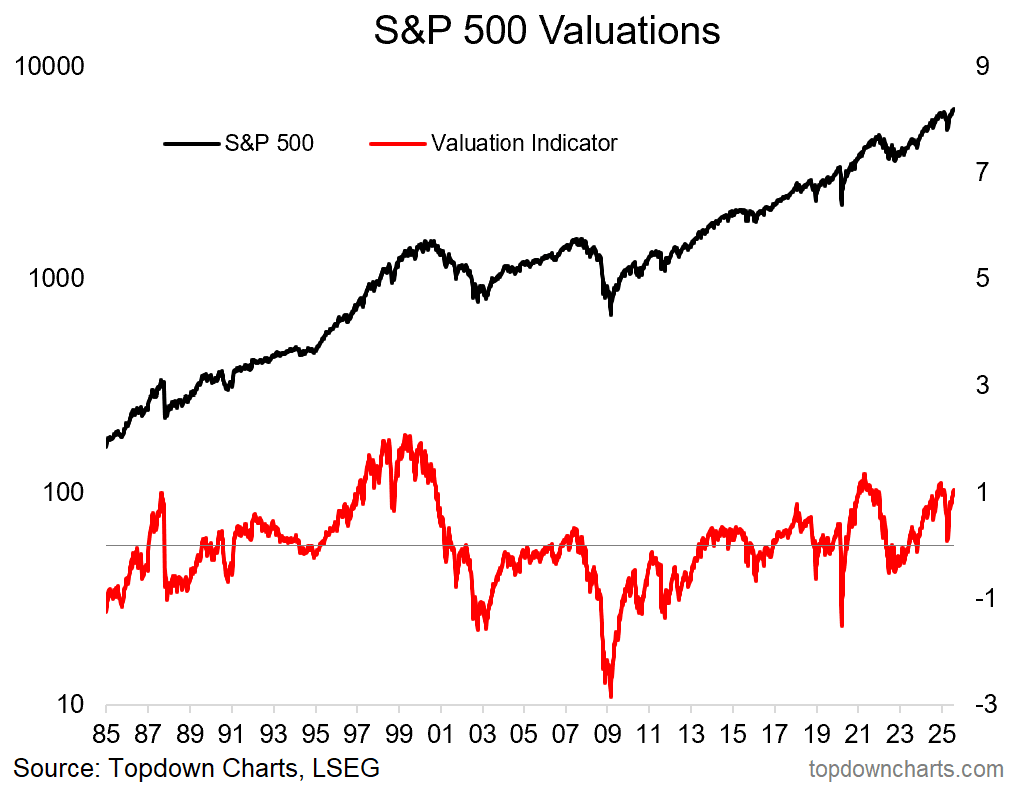

Thomas Callum – ChartStorm : « Mon indicateur de valorisation du S&P500 est également revenu à des niveaux chers après avoir brièvement touché des niveaux raisonnables en avril (bon marché pendant une journée). »

Source : Using Valuations to Navigate the Cycle

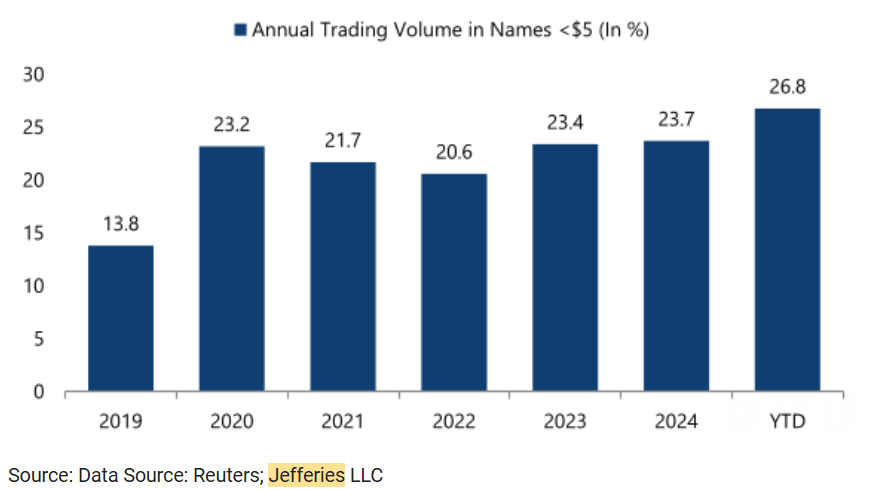

Thomas Callum – ChartStorm : « Signe des temps, il est intéressant de noter que le trading de penny stocks a doublé par rapport aux niveaux d’avant 2020 et représente désormais plus d’un quart des volumes totaux d’échanges. Je considère cela comme un signal de sentiment, car traditionnellement ce sont les particuliers qui cherchent des gains rapides dans ce segment, mais je trouve aussi cela intriguant car aujourd’hui l’avènement des actions fractionnées et la montée du trading d’options (et des cryptos) offrent aussi d’autres moyens de spéculer (donc cela pourrait être encore plus élevé autrement). »

Source : @GunjanJS

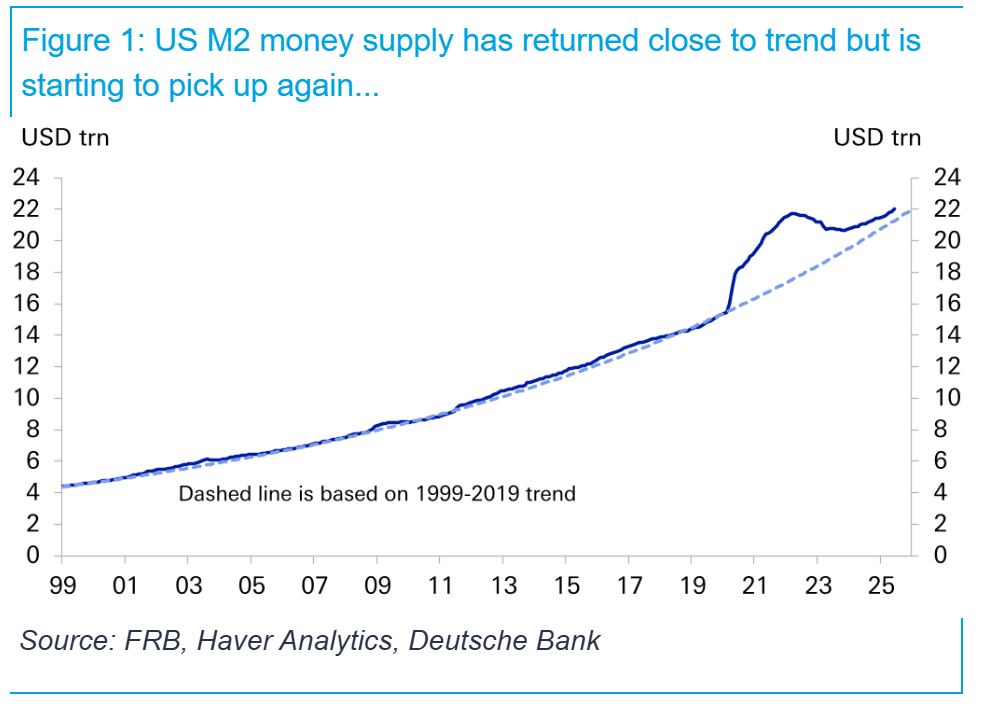

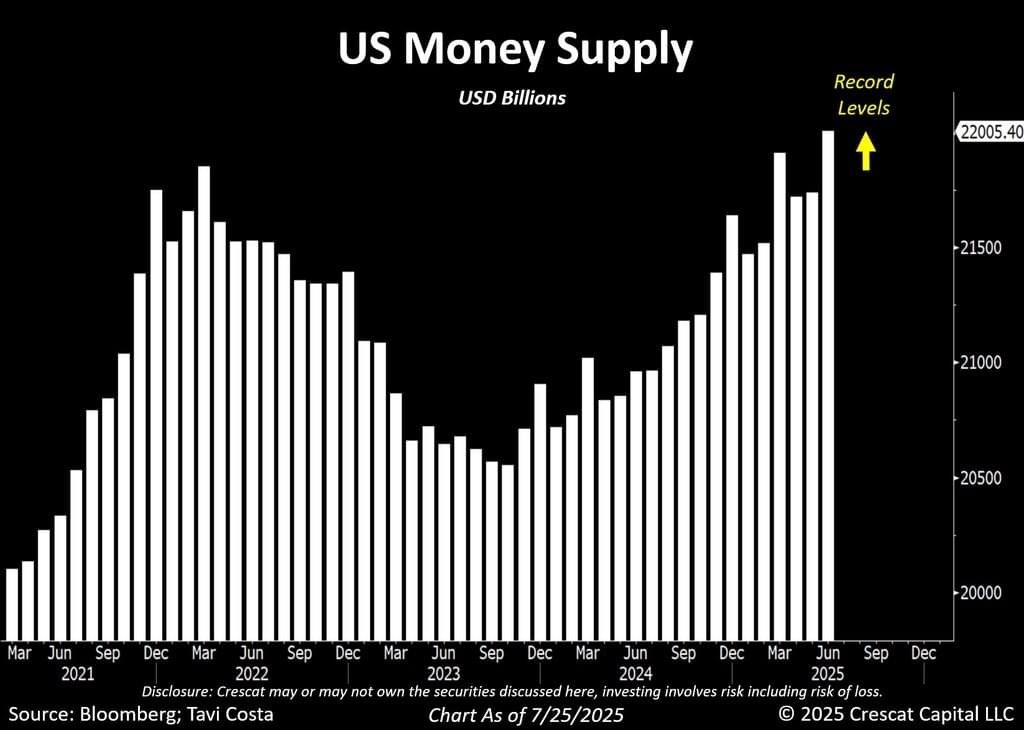

La masse monétaire continue d'augmenter. Pas le choix !

Jim Reid – Deutsche Bank : « En 2020 et 2021, l’un des graphiques clés qui nous a alertés sur la flambée imminente de l’inflation était celui de la masse monétaire M2 — mis à jour à nouveau dans le graphique d’aujourd’hui.

Pour être juste envers la Fed, elle a réussi en 2023 quelque chose que je pensais impossible : ramener la croissance de la masse monétaire vers sa tendance, faire baisser l’inflation à un niveau proche de l’objectif, et ce sans déclencher de récession à grande échelle.

Au deuxième trimestre 2023, la M2 se contractait de près de -5 % en glissement annuel, et la contraction annualisée sur trois mois avait atteint un pic proche de -10 %. C’est également à ce moment-là que nous avons observé un stress majeur dans le système bancaire — notamment avec l’effondrement des banques régionales américaines et de Credit Suisse. Il y a eu des effets douloureux dus au resserrement de la politique monétaire, mais l’économie dans son ensemble s’est révélée plus résiliente que prévu.

Pourquoi ? Probablement en raison d’un mélange entre une intervention massive des autorités après la mini-crise bancaire et les excès d’épargne encore au-dessus de la tendance, qui continuaient à être dépensés malgré la contraction de la masse monétaire et les tensions bancaires. C’était une lutte entre le stock et le flux, avec une bonne dose de soutien en prime.

Avançons jusqu’en 2025, et la M2 américaine recommence à croître de manière notable — à +4,5 % en glissement annuel, son rythme le plus élevé depuis juillet 2022. Le taux annualisé sur trois mois est encore plus fort, à +6,9 %, son plus haut niveau depuis février 2022. Il y a donc un signe clair que nous pourrions repartir à la hausse, en particulier si l’on observe la dynamique à court terme dans les chiffres annualisés sur 3 et 6 mois.

À ce sujet, Peter Sidorov de mon équipe a publié mercredi une analyse approfondie sur les dynamiques mondiales de la monnaie et du crédit. Il souligne que l’impulsion du crédit aux États-Unis est redevenue positive au deuxième trimestre, même si la Fed est confrontée à une économie à deux vitesses. Les taux pèsent clairement sur les secteurs les plus sensibles aux taux — l’activité immobilière reste faible, avec des taux hypothécaires à 30 ans environ 3 points de pourcentage au-dessus du taux moyen des crédits existants. On observe également une hausse des défauts de paiement dans les segments les plus exposés du crédit aux entreprises, ainsi qu’une augmentation progressive des impayés chez les consommateurs.

Pourtant, malgré ces freins, les conditions monétaires globales suggèrent que la posture de la Fed est seulement modérément restrictive. Cela correspond à l’analyse de nos équipes économiques et de stratégie sur les taux américains, qui estiment que le taux neutre est probablement plus élevé que ce que beaucoup de modèles standards indiquent.

Donc, sauf si les données se détériorent, il est difficile d’envisager les 4 à 5 baisses de taux de la Fed qui sont actuellement intégrées dans les prix pour les 12 à 18 prochains mois. Si les données se détériorent, alors les marchés risqués baisseront. Ainsi, le plus grand décalage actuel semble être celui entre les anticipations de la Fed et les actifs risqués. »

Anticipations d'inflation en hausse

Lisa Abramowicz : « Les anticipations d’inflation implicites sur le marché pour les 5 à 10 prochaines années ont atteint leur plus haut niveau depuis près de deux ans, à 2,44 %. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.