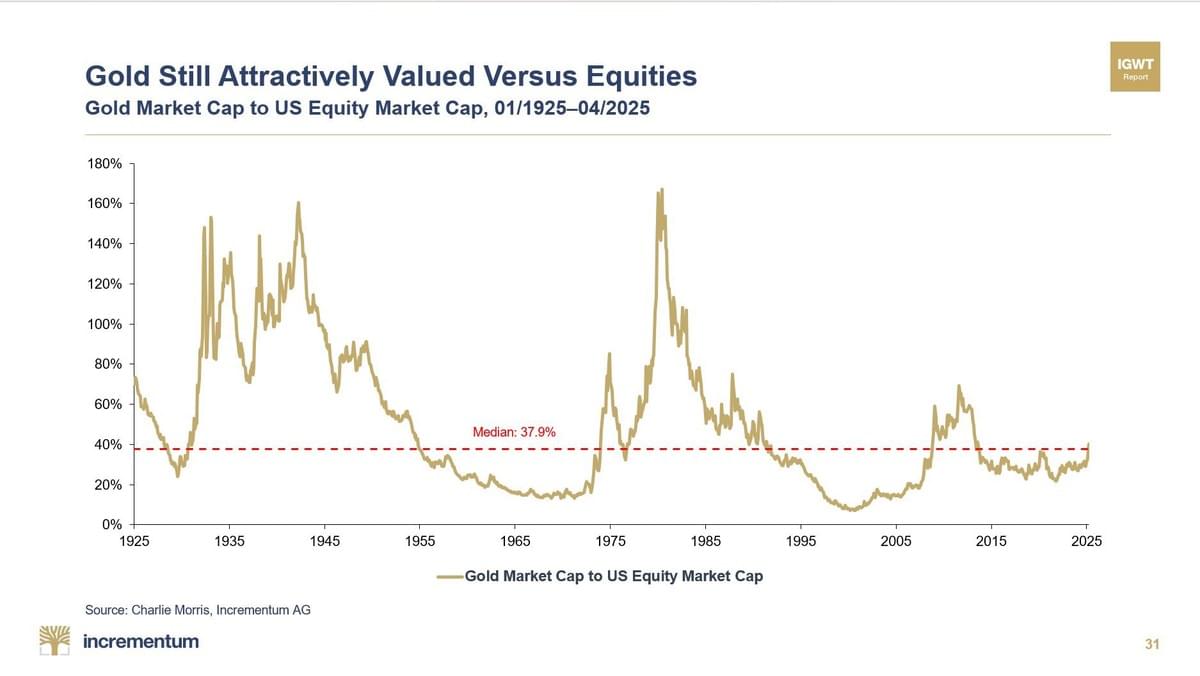

Les métaux précieux ont encore énormément de potentiel, mais attention aux corrections intermédiaires

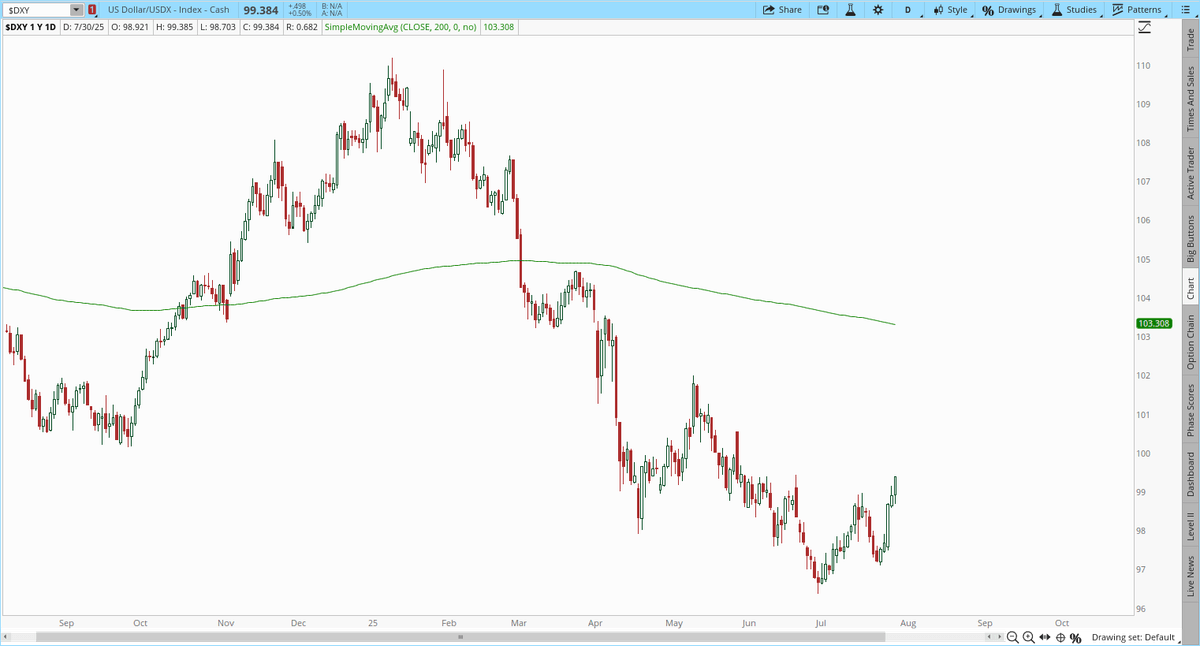

Gary Savage : « Le dollar a confirmé un creux de degré intermédiaire (et l’euro un sommet de degré intermédiaire). Ces mouvements contraires à la tendance durent généralement de 6 à 10 semaines. Le dollar comme l’euro doivent réduire l’écart important qui les sépare de leur moyenne mobile à 200 jours.

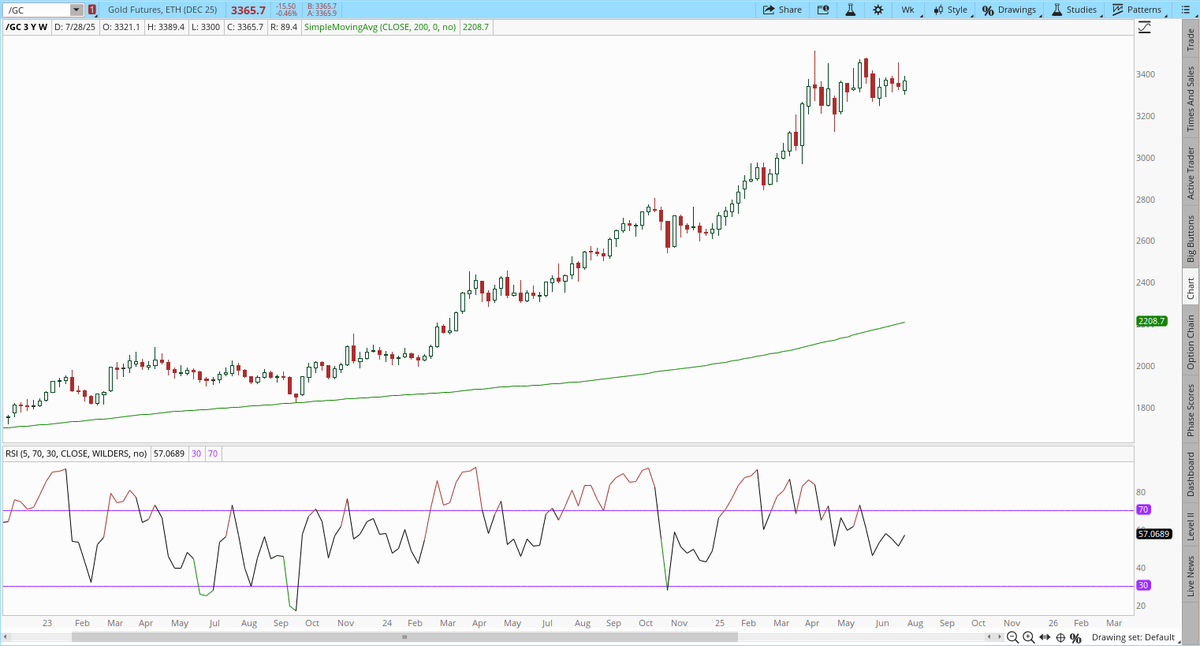

Durant ce processus, l’or aura sa meilleure opportunité de corriger et de faire baisser le RSI hebdomadaire en zone de survente, créant ainsi la prochaine grande opportunité d’achat.

Je ne m’attends pas à une correction sévère car je prévois que le cycle de guerre s’intensifie de nouveau prochainement. Je doute donc que l’or tombe sous les 3000 $, et je ne suis même pas certain qu’il descende beaucoup en dessous de 3200 $. »

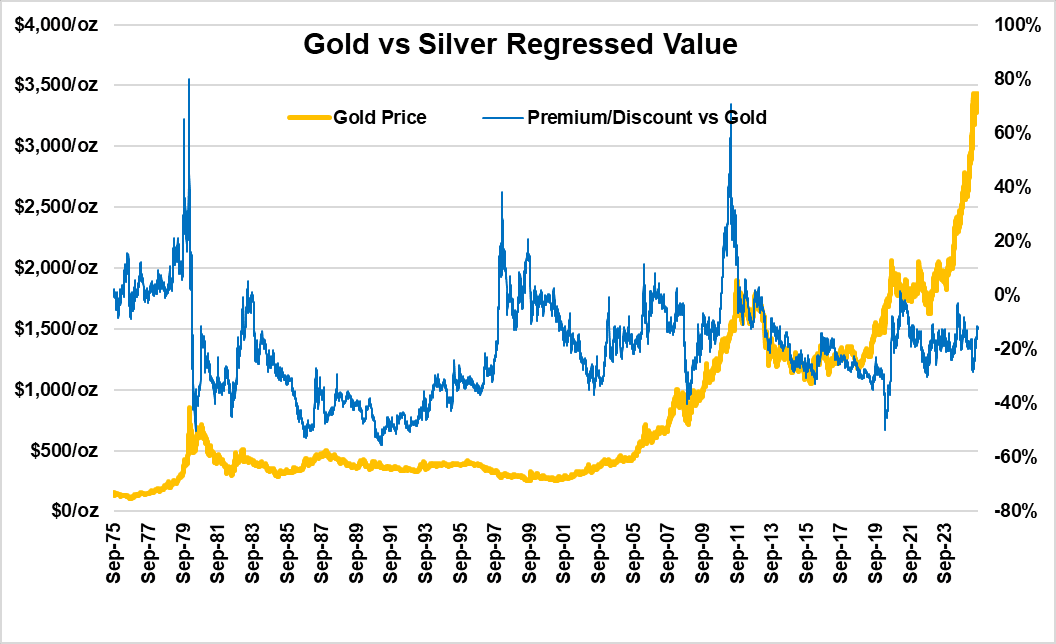

Garrett Goggin, CFA & CMT : « L’or continuera de progresser jusqu’à ce que l’argent s’envole. L’argent s’échange encore avec une décote de 12 % par rapport à l’or. Attendez que l’argent se négocie avec une prime de plus de 50 %, comme observé à chaque sommet majeur précédent. Nous avons encore du chemin à parcourir. »

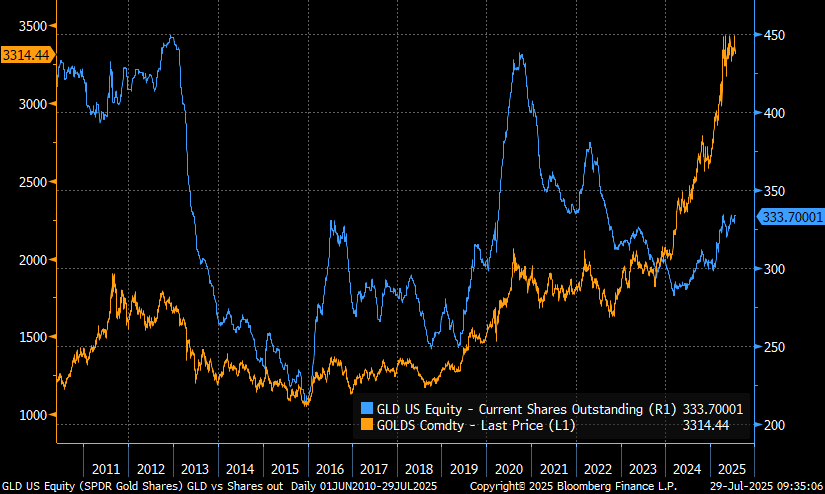

Garrett Goggin, CFA & CMT : « Ce rally de l’or ne s’arrêtera pas tant que le nombre d’actions en circulation de GLD ne dépassera pas 450 millions. Actuellement, il n’est que de 333 millions. »

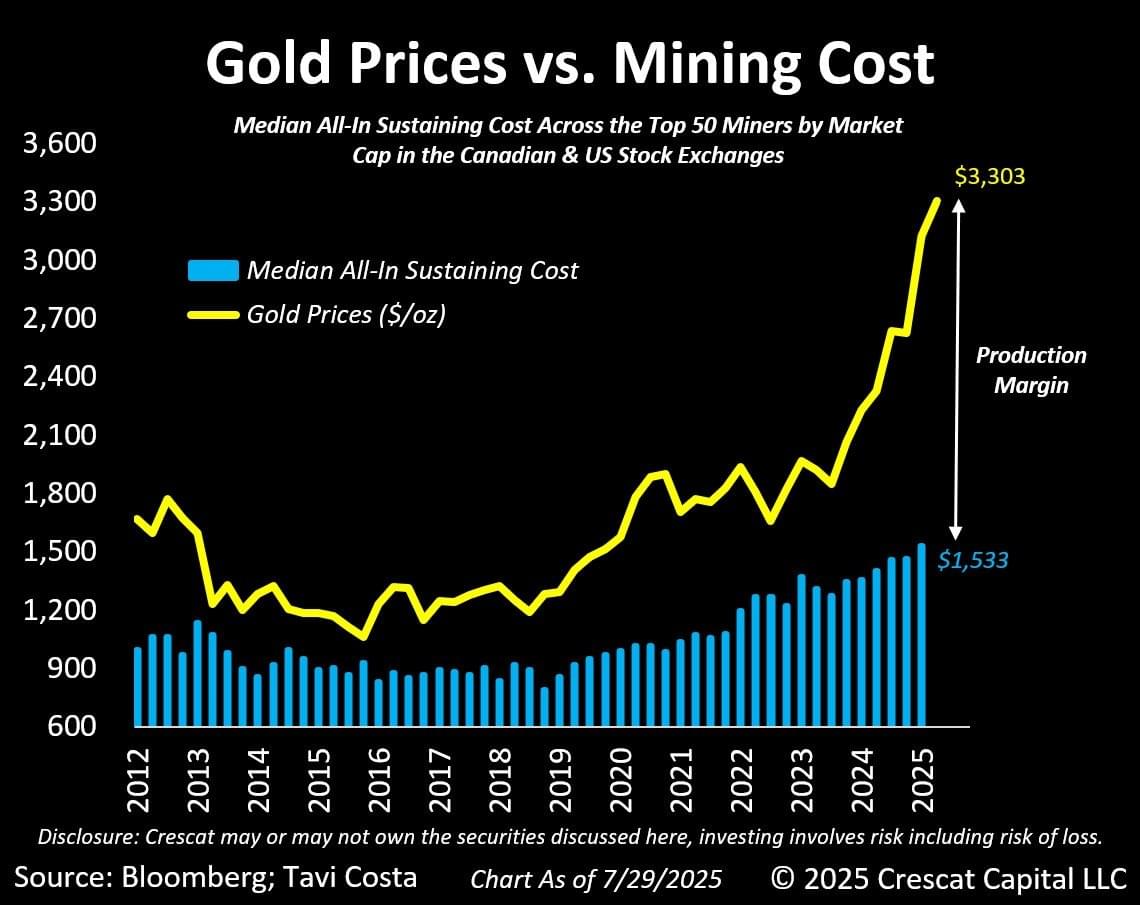

Otavio (Tavi) Costa – Crescat Capital : « Les marges des producteurs d’or mises à jour. Nous vivons, selon moi, ce que l’on pourrait qualifier d’« âge d’or de l’exploitation minière ». Pourtant, il est frappant de constater que de nombreuses actions minières se négocient encore comme si l’or valait moins de 2 000 $/oz. Une réévaluation significative reste encore à venir, à mon avis. »

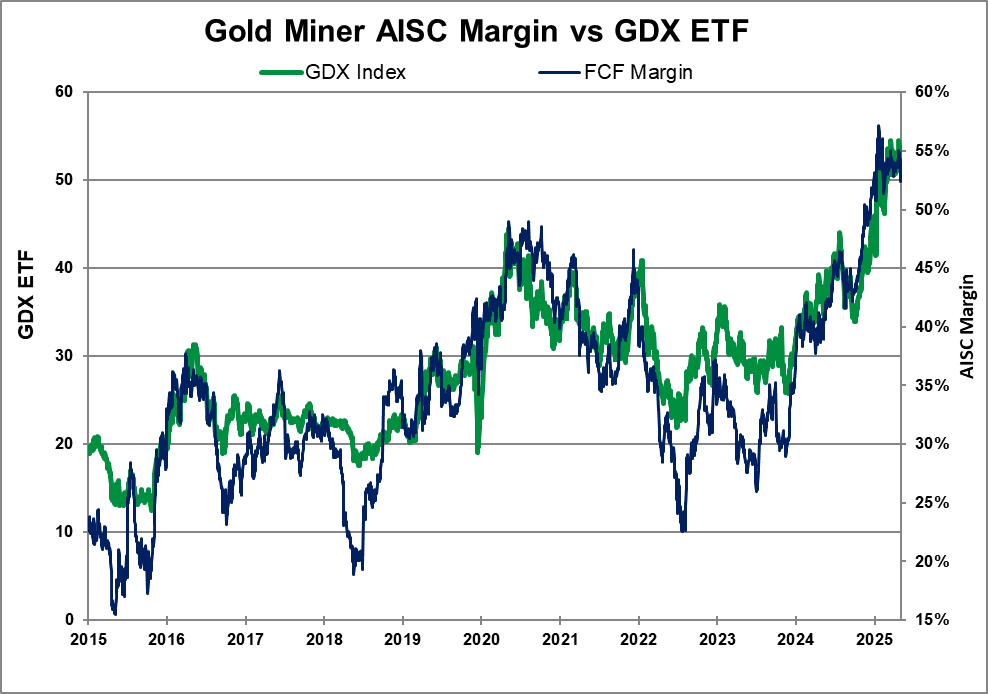

Garrett Goggin, CFA & CMT : « Les sociétés minières aurifères affichent une marge AISC de 55 % par rapport à l’ETF GDX après les publications de Newmont, Agnico et Kinross. »

Laurent Maurel – Recherche Bay : « Je continue à penser que la résilience exceptionnelle de l’or, malgré la tempête qui secoue les autres métaux industriels, s’explique avant tout par ce qui se joue actuellement sur le marché des taux souverains. J’y reviens en détail dans mon bulletin de la semaine publié sur Or.fr, avec un focus particulier sur les interventions répétées — et de plus en plus visibles — de la Banque du Japon pour maintenir la liquidité des JGBs. Derrière le rideau monétaire, c’est une véritable crise larvée qui se développe sur le marché des dettes souveraines, alimentée par des déséquilibres structurels et une demande en reflux face à des émissions colossales. L’or, en tant qu’actif sans risque de contrepartie, reste arrimé à ses plus hauts historiques parce qu’il reflète ce risque systémique profond : celui d’un monde où même les obligations d’État ne sont plus pleinement considérées comme sûres. »

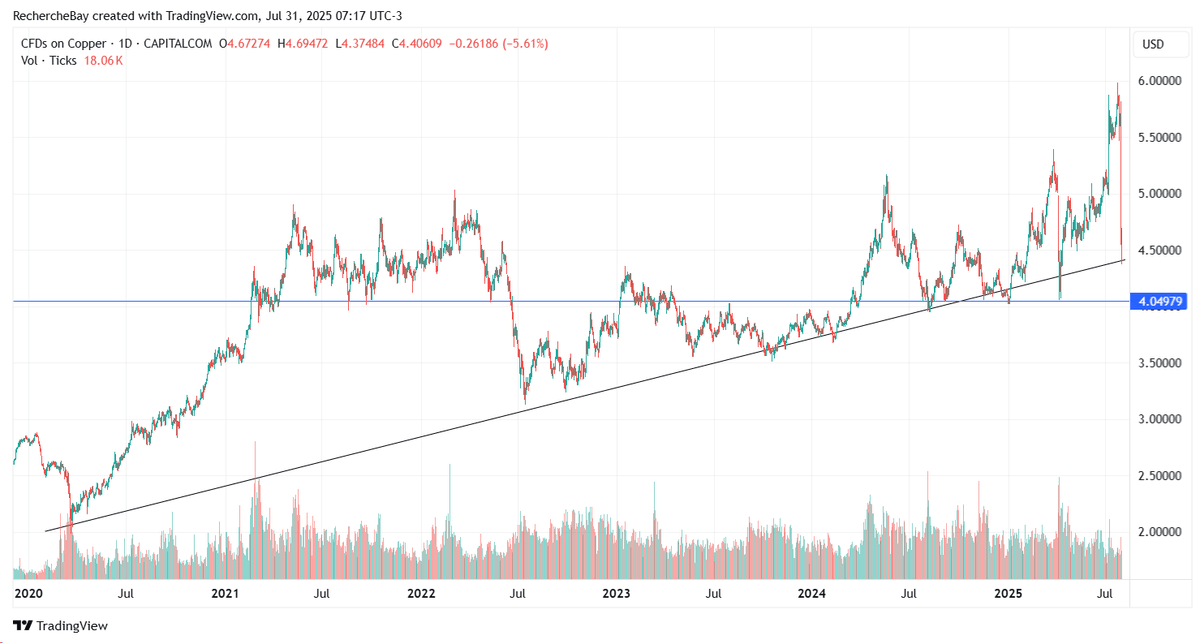

Gros revers pour le cuivre

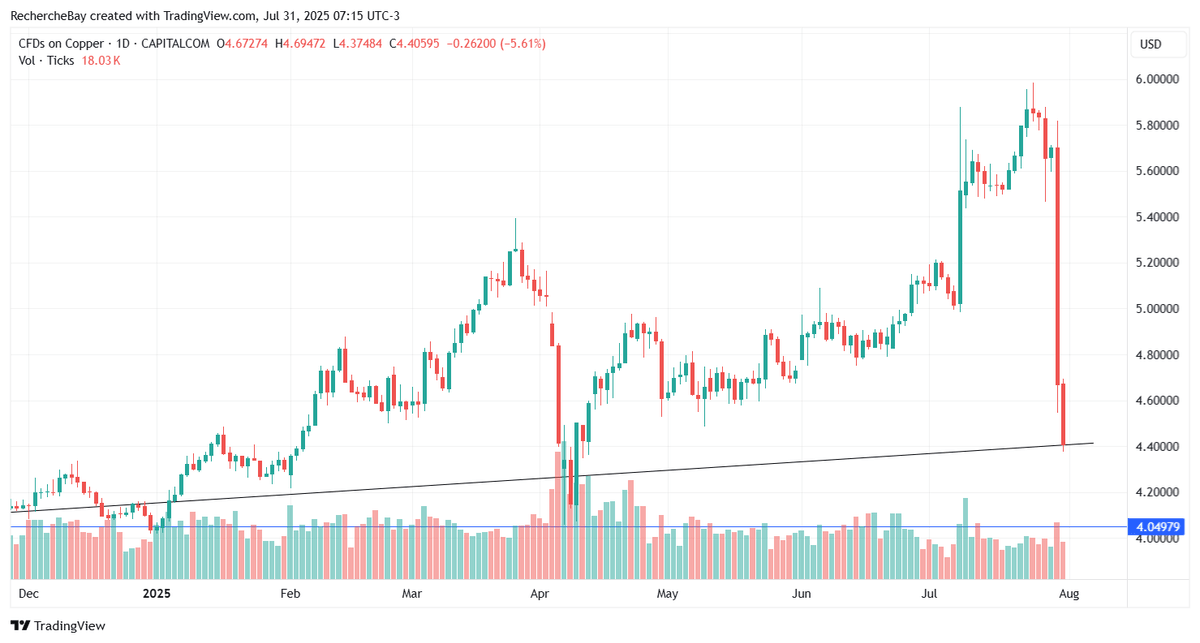

Laurent Maurel – Recherche Bay : « Lorsque j’écrivais, au début de l’été, que la saison estivale s’annonçait mouvementée, je ne m’attendais pas à une telle intensité. Ce qui s’est produit hier sur le marché du cuivre restera sans doute comme l’une des journées les plus spectaculaires de l’histoire récente des matières premières. En l’espace de quatre minutes, le contrat future cuivre du Comex a chuté de plus de -20 %, dans ce qui constitue la plus forte baisse intraday jamais enregistrée sur ce marché. »

Laurent Maurel – Recherche Bay : « À l’origine de ce krach éclair : une décision surprise de l’administration Trump. Alors que les opérateurs anticipaient une taxe de 50 % sur toutes les importations de cuivre à partir du 1er août, la Maison-Blanche a finalement annoncé que les produits de cuivre semi-finis seront bien taxés, mais pas le cuivre raffiné — la forme la plus importée par les États-Unis.

Cette annonce a provoqué un effondrement immédiat des prix américains du cuivre, qui se traitaient jusqu’ici avec une prime d’environ +28 % par rapport aux cours du LME, dans l’anticipation d’un tarif généralisé. Ce déséquilibre brutal des anticipations a précipité la liquidation de nombreuses positions longues, provoquant un véritable trou d’air sur le Comex.

Au-delà de la volatilité, ce type d’intervention politique imprévisible — menée sans concertation avec les industriels — rend presque impossible toute planification pour les acteurs du secteur. Comme le résumait un opérateur : « Imaginez devoir gérer une industrie avec ce genre de revirements. Ces fluctuations de prix tuent toute capacité à anticiper. »

Le marché du cuivre, déjà fragilisé par des tensions géopolitiques et des incertitudes sur la demande chinoise, vient de subir une onde de choc qui pourrait avoir des répercussions durables sur la chaîne d’approvisionnement mondiale.

Les dégâts infligés aux fonds d’arbitrage sont considérables. Il est encore trop tôt pour mesurer pleinement l’étendue des pertes, mais il ne fait aucun doute que la vague de liquidations forcées d’hier aura des effets prolongés sur l’ensemble du complexe des métaux industriels à court terme. La pression baissière ne fait probablement que commencer.

Côté cuivre, les stocks américains, désormais exclus des barrières tarifaires, vont rapidement se déverser sur les marchés internationaux. Ce phénomène d’externalisation de l’excédent américain pourrait peser durablement sur les prix mondiaux du métal rouge, en exerçant une pression immédiate sur les cours LME. L’effet de court terme est donc clairement déflationniste pour le cuivre.

Les partisans d’un super-cycle du cuivre vont tout faire pour défendre les niveaux actuels, car une cassure sous les supports techniques majeurs risquerait de remettre en question la tendance haussière de fond amorcée en 2020. Depuis cette date, le cuivre évolue dans un canal ascendant soutenu par une combinaison de thématiques structurelles : électrification, transition énergétique, tensions géopolitiques sur l’approvisionnement, et sous-investissement chronique dans les capacités minières. »

Laurent Maurel – Recherche Bay : « Une rupture nette de ce canal, notamment sous les 4,30 $/lb, enverrait un signal de faiblesse susceptible d’accélérer les dégagements techniques et de provoquer une révision brutale des anticipations de nombreux fonds positionnés long sur le cuivre pour des raisons macro ou ESG. Cela représenterait aussi un défi majeur pour les majors minières, dont les modèles économiques intègrent souvent des hypothèses de prix durablement supérieurs à 4 $/lb.

En clair, la bataille actuelle ne se joue pas uniquement sur le front fondamental ou géopolitique : elle est aussi technique. Et si le marché ne parvient pas à stabiliser rapidement les cours, le narratif haussier du cuivre pourrait vaciller, au moins temporairement.

L’argent, de son côté, a également été entraîné dans cette tempête, pour deux raisons principales. D’abord, des fonds confrontés à des appels de marge massifs sur leurs positions cuivre ont été contraints de liquider en urgence d’autres positions longues, y compris sur l’argent. Ensuite, les marchés anticipent désormais que Trump ne mettra pas en place de taxe sur les concentrés d’argent, ce qui réduit les espoirs d’un soutien tarifaire indirect au prix du métal. »

Spéculation US délirante

BarChart : « Le S&P 500 atteint sa troisième valorisation la plus élevée de l’histoire selon le ratio CAPE de Shiller. »

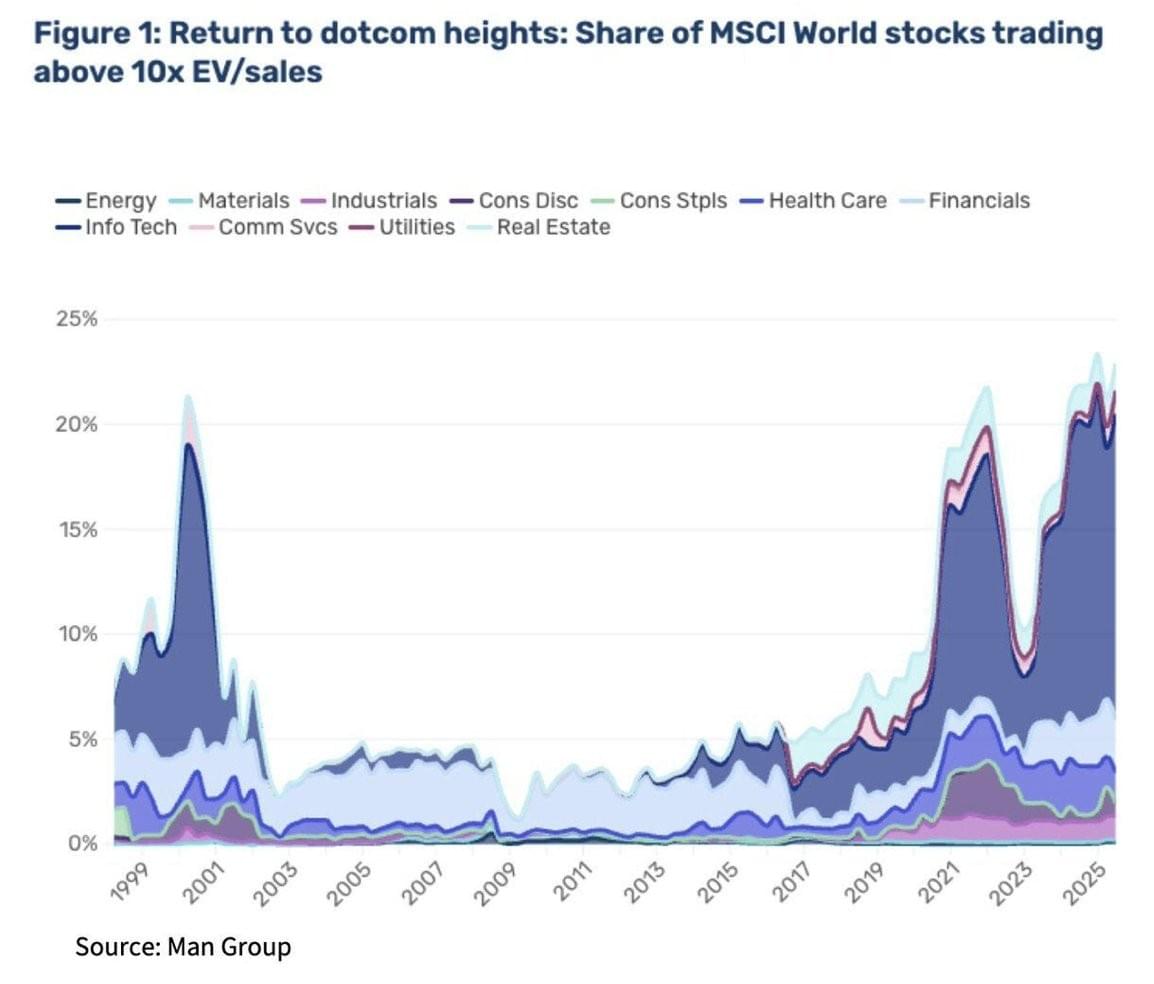

BarChart : « Le pourcentage d’actions mondiales se négociant à plus de 10x EV/Ventes a atteint son niveau le plus élevé de l’histoire, dépassant à la fois la bulle Internet et la frénésie des mèmes de 2021. »

JustDario : « De nombreuses pages des livres d’histoire seront consacrées à cette folie et, dans plusieurs années, les gens riront aux éclats en essayant de conceptualiser cette époque démente. »

The Kobeissi Letter : « C’est absolument insensé : Microsoft (MSFT) et Meta (META) ont ajouté ensemble 550 milliards de dollars de capitalisation boursière depuis hier. C’est environ 140 milliards de dollars de plus que la capitalisation boursière totale de Costco et environ 50 milliards de dollars de plus que la valeur de Netflix. Nous ne sommes qu’au tout début de la révolution de l’IA. »

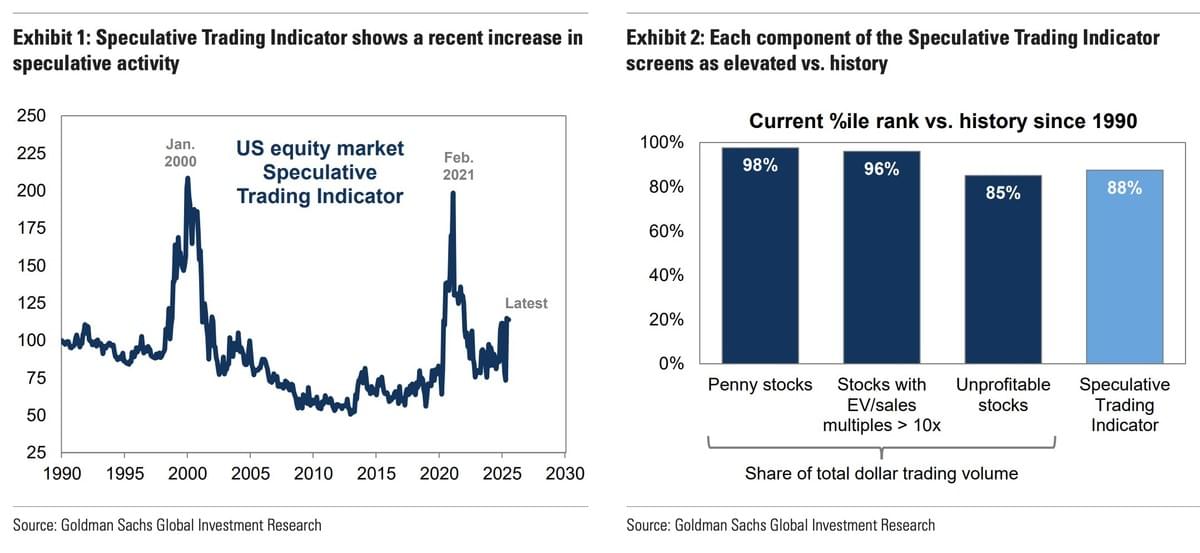

Holger Zschaepitz : « La spéculation explose à Wall Street, avertit Goldman Sachs. La banque voit de fortes similitudes avec la bulle Internet (1999–2000) et la frénésie des actions « meme » (2020–2021). L’indicateur de trading spéculatif de Goldman a atteint son plus haut niveau depuis plus de dix ans.

Signes clés de la frénésie actuelle :

Les penny stocks, les entreprises déficitaires et les actions à multiples élevés (EV/ventes > 10x) s’échangent à des volumes exceptionnellement élevés.

Les options call représentent désormais 61 % de l’activité sur options – leur part la plus élevée depuis 2021.

Les actions populaires auprès des investisseurs particuliers, telles que les actions « meme » et celles liées à l’IA, ont bondi de 51 % depuis avril, dépassant largement la performance du S&P 500.

Alerte short squeeze : les actions fortement vendues à découvert ont grimpé de plus de 60 %, enregistrant la troisième plus forte hausse en 30 ans. »

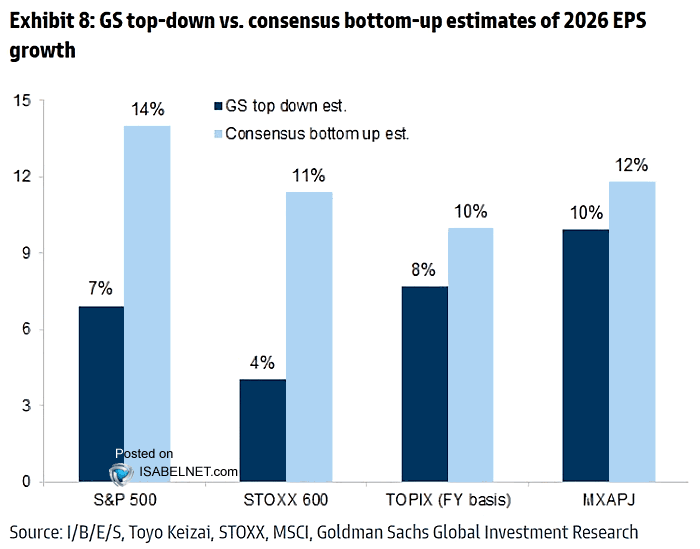

IsabelNet : « Une prévision consensuelle de croissance de 14 % du BPA pour le S&P 500 l’année prochaine peut sembler plausible, mais certains analystes la jugent optimiste et attendent une confirmation supplémentaire des résultats des entreprises et de l’évolution macroéconomique. »

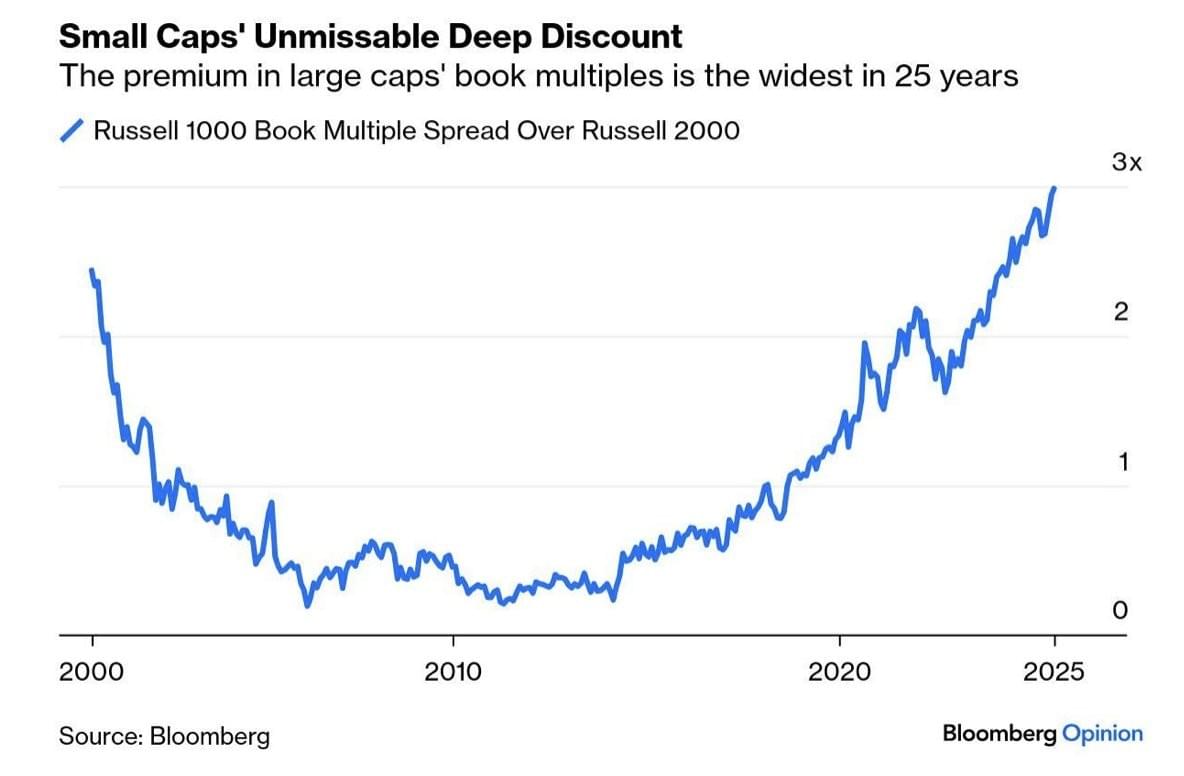

BarChart : « Les actions de petites capitalisations se négocient avec la plus grande décote par rapport aux grandes capitalisations depuis au moins 25 ans. »

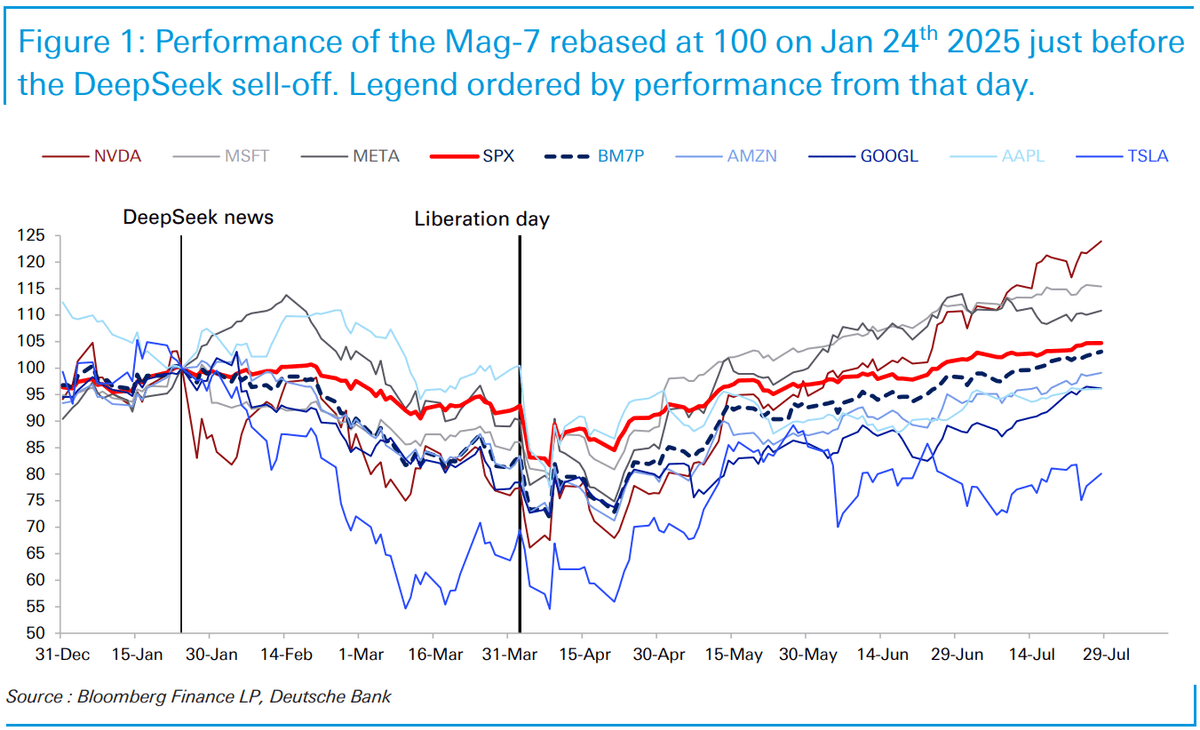

Jim Reid – Deutsche Bank : « Il est intéressant de noter que cette semaine marque six mois depuis que le marché dans son ensemble a commencé à intégrer l’émergence de DeepSeek. Depuis cette annonce, l’indice Mag-7 pondéré de manière égale a sous-performé le S&P 500 — mais il est désormais à un cheveu de combler l’écart.

Pour contextualiser : le lundi 27 janvier — jour où DeepSeek a fait les gros titres — Nvidia a chuté de -17 %, enregistrant la plus importante perte de capitalisation boursière sur une seule journée de l’histoire, à 593 milliards de dollars. Les marchés se sont brièvement stabilisés avant de reculer davantage pendant et juste après le “Liberation Day”. Entre le jour DeepSeek et le point bas post-Liberation Day, Nvidia a reculé d’environ -34 %. Toutefois, depuis, elle a réalisé un rallye spectaculaire de +87 %, se situant désormais +24 % au-dessus de son niveau immédiatement avant la vente déclenchée par DeepSeek.

Au sein du complexe Mag-7 plus large depuis lors, Tesla s’est clairement distinguée comme le maillon faible, pénalisée par les tensions politiques persistantes entre Trump et Musk ainsi que par les inquiétudes des investisseurs concernant la durabilité des bénéfices. En revanche, Microsoft et Meta ont surperformé le S&P 500 depuis le jour DeepSeek, tout comme Nvidia.

En termes de concentration au sein de l’indice, le poids combiné des Mag-7 dans le S&P 500 a désormais dépassé son niveau d’avant DeepSeek. À ce jour, ces sept valeurs représentent 31,1 % de l’indice, contre 30,7 % le 24 janvier. Le record historique était de 31,8 %, atteint début janvier de cette année.

Dernière observation, comme mentionné dans l’édition Early Morning Reid de ce matin : la deuxième plus grande entreprise cotée en Europe, Novo Nordisk, a plongé de -23,1 % mardi — et pourtant les actions européennes ont terminé en territoire positif. Même avant ce recul, Novo ne représentait qu’un douzième de la taille de Microsoft, la deuxième plus grande entreprise américaine. Elle ne représente plus qu’un quinzième et ne se classe plus qu’au sixième rang en Europe après cette chute. Cela souligne une différence structurelle clé : aux États-Unis, une baisse comparable d’une des principales valeurs pourrait déclencher une panique générale sur le marché. La solidité des actions américaines — portée par le leadership technologique dominant et l’optimisme autour de l’IA — constitue également leur vulnérabilité. À l’inverse, l’absence de méga-capitalisations en Europe, souvent considérée comme une faiblesse, pourrait offrir une certaine protection : aucune action seule n’est suffisamment importante pour déstabiliser l’ensemble de l’indice. »

Jim Reid – Deutsche Bank : « L’une des principales raisons pour lesquelles nos stratégistes actions (Binky Chadha et Parag Thatte) restent haussiers sur les actions américaines est que leur indicateur de positionnement vient seulement de passer légèrement en surpondération, après plusieurs mois en sous-pondération. Historiquement, le positionnement s’est avéré être un indicateur contrariant fiable pour l’indice — en particulier lorsqu’il atteint des niveaux extrêmes.

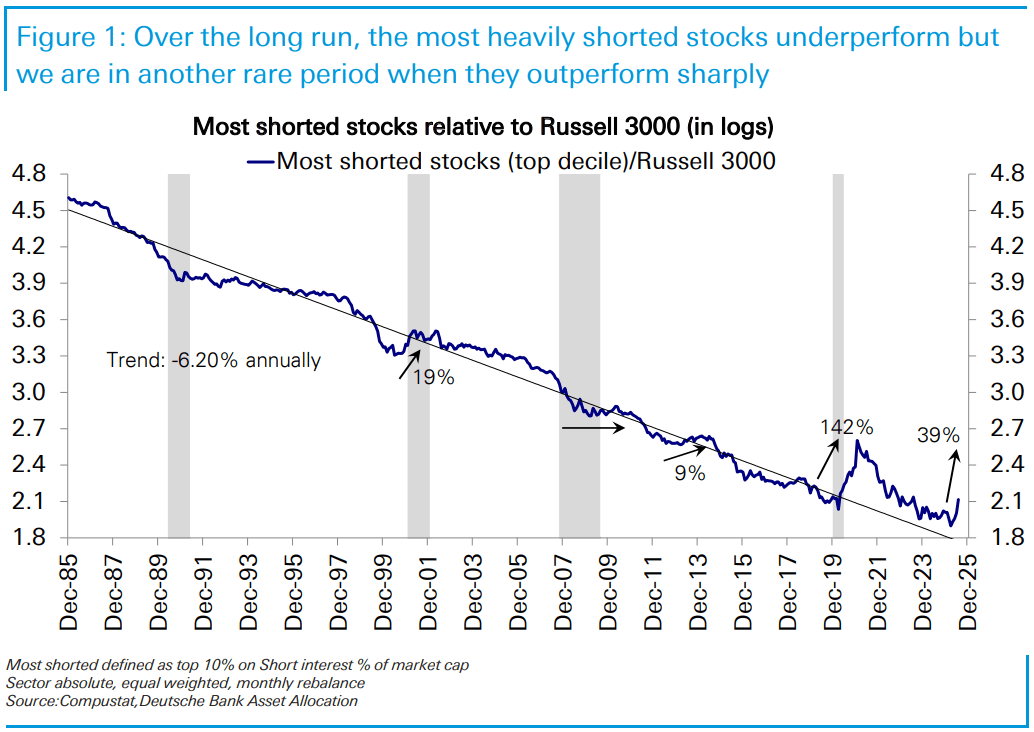

Cependant, l’un des thèmes les plus intéressants de leurs travaux récents est la sous-performance persistante, sur plusieurs décennies, des actions individuelles les plus vendues à découvert par rapport à l’indice, comme l’illustre le graphique du jour. Ainsi, même si l’on peut être tenté d’adopter une position contraire au positionnement du marché au niveau de l’indice, l’histoire suggère qu’en ce qui concerne les actions individuelles, il a été préférable de suivre les vendeurs à découvert les plus agressifs.

Depuis 1985, un panier d’actions fortement vendues à découvert (celles figurant dans le décile supérieur en termes d’intérêt vendeur en pourcentage de la capitalisation boursière) a sous-performé l’indice élargi Russell 3000 de -7 % par an, un écart frappant. Cela dit, il y a eu des épisodes notables de « short squeezes » temporaires — trois en particulier ressortent : lors de l’éclatement de la bulle technologique en 2000–2001 (+19 points de pourcentage), en 2013–2014 (+9 points), et plus spectaculairement durant l’essor du trading grand public pendant la pandémie (+142 points).

Aujourd’hui, depuis la pause tarifaire du 8 avril, les actions les plus vendues à découvert ont surperformé de 39 points de pourcentage — la plus forte performance de ce groupe en dehors de la flambée liée à la pandémie.

Bien que le niveau global net d’options d’achat ne soit pas extrême, la récente forte hausse s’est concentrée sur des actions volatiles et non rentables — un segment qui recoupe largement les titres les plus vendus à découvert.

Ainsi, cette récente évolution des prix est un signe d’exubérance, tout comme la forte augmentation de la dette sur marge observée ces derniers mois. Cela dit, nos stratégistes actions continuent de voir seulement une légère surpondération au niveau de l’indice. »

Risque immobilier

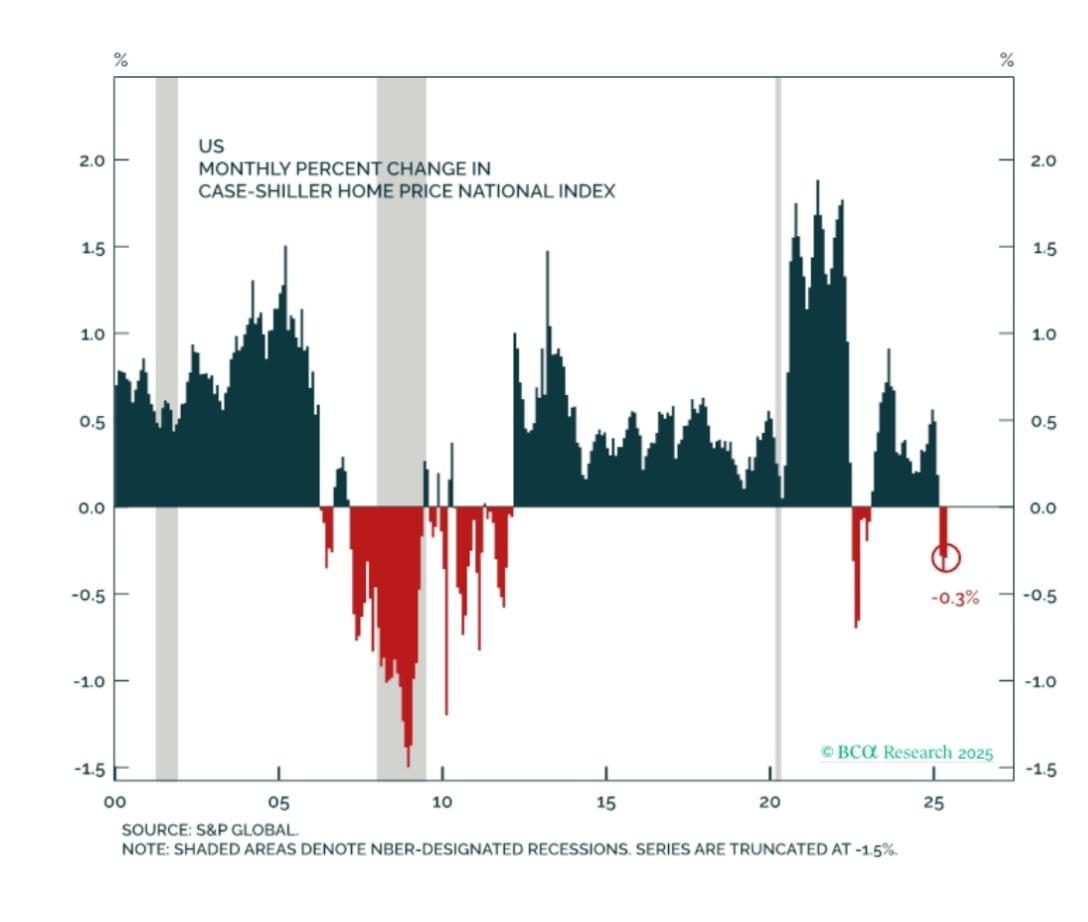

Peter Berezin : « L’indice Case Shiller a de nouveau reculé ce mois-ci. Les deux seules autres périodes récentes où les prix de l’immobilier ont baissé étaient pendant la Grande Récession et lors du cycle de resserrement monétaire de la Fed en 2022. »

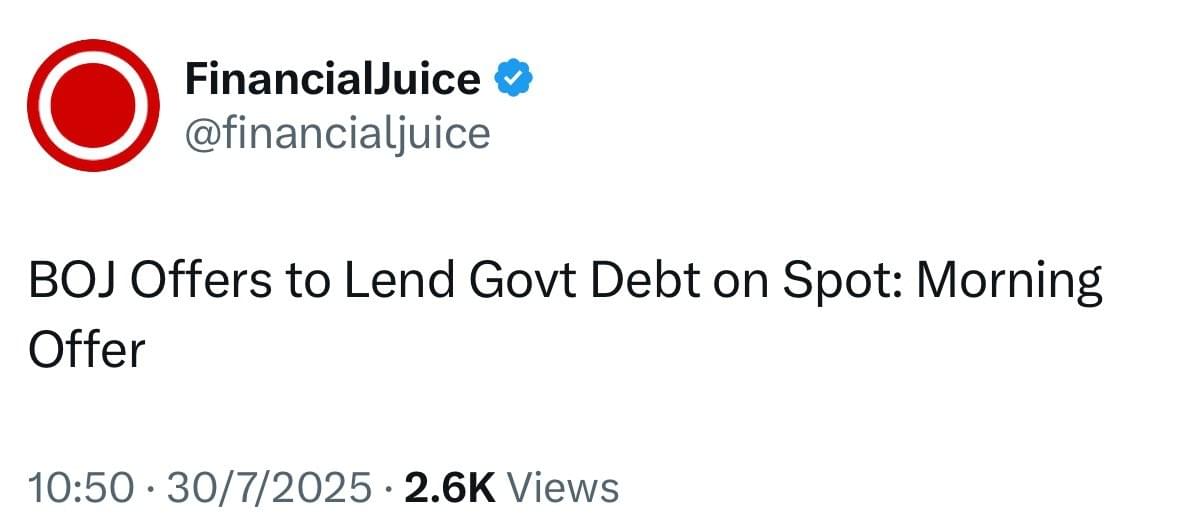

Gros revers pour le Japon et les JGB

JustDario : « Bon, les amis, c’est un signal assez important – si ces interventions sont désormais nécessaires quotidiennement, c’est qu’il se passe quelque chose d’assez grave en coulisses au Japon. »

Laurent Maurel – Recherche Bay sur Or.fr : « Le 29 juillet 2025, la Banque du Japon (BoJ) a mené trois interventions monétaires distinctes en une seule journée, un fait exceptionnellement rare. Elle a notamment proposé à deux reprises, le matin puis l’après-midi, de prêter des obligations souveraines japonaises (JGBs) sur le marché au comptant. Par ailleurs, elle a offert des dollars américains en échange d’un collatéral groupé — un mécanisme par lequel la Réserve fédérale (Fed) fournit des dollars à une institution, comme une banque centrale étrangère, contre un panier d’actifs mis en garantie, afin d’assurer une liquidité rapide en période de tension. Ces mesures visent à soutenir le bon fonctionnement du marché obligataire japonais, qui montre des signes croissants de blocage.

Les opérations de prêt de JGBs sont généralement déclenchées lorsque certains titres deviennent introuvable ou coûteux à emprunter, signe possible d’une pénurie sur le marché des pensions livrées (repo). Ce marché joue un rôle clé en fournissant aux banques, hedge funds et autres institutions financières un accès à la liquidité à court terme. Lorsque la Banque du Japon se voit contrainte d’intervenir à plusieurs reprises au cours d’une même journée, cela traduit un dysfonctionnement des canaux traditionnels de financement et suggère un affaiblissement de la confiance dans la liquidité des obligations d’État japonaises. »

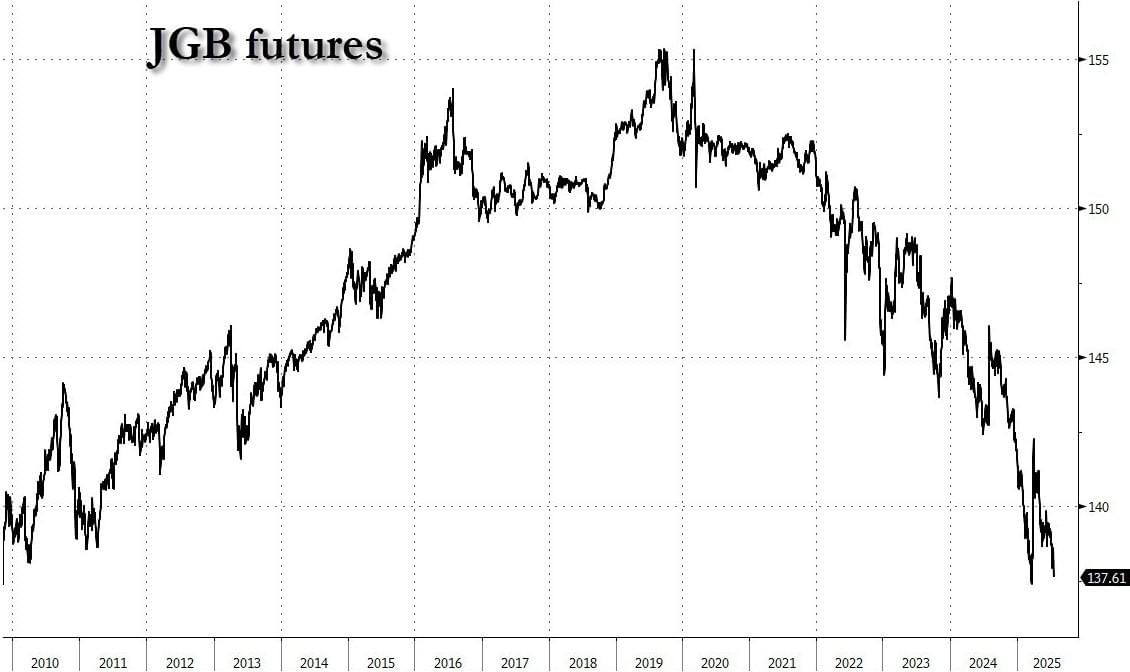

Laurent Maurel – Recherche Bay : « Le problème central soulevé par la chute prolongée des contrats à terme sur les obligations d’État japonaises (JGB futures) n’est pas uniquement celui du prix, mais surtout celui de la liquidité. En effet, une baisse de prix peut être tolérée dans un marché sain tant que les titres restent facilement échangeables. Ce qui inquiète désormais les investisseurs, c’est que les JGBs semblent perdre leur statut d’actifs liquides, pourtant essentiel à leur rôle dans le système financier global. »

Laurent Maurel – Recherche Bay : « Les obligations japonaises sont historiquement considérées comme l’un des actifs les plus sûrs et les plus liquides d’Asie. Elles servent de collatéral dans de nombreuses opérations interbancaires, de référence dans les calculs de risque, et de pilier dans la gestion des réserves des grandes institutions. Or, à mesure que la Banque du Japon est devenue l’acheteur dominant — voire unique — du marché, la profondeur réelle de ce marché s’est érodée. Moins il y a d’échanges entre acteurs privés, moins il y a de formation de prix crédible, et plus la liquidité se détériore.

Autrement dit, le marché des JGBs donne l’illusion d’une stabilité grâce à l’intervention de la BoJ, mais cette stabilité repose sur un équilibre artificiel. Dès que les conditions deviennent tendues — comme lors d’un stress sur le yen ou d’un besoin de collatéral — il devient difficile de trouver une contrepartie sans provoquer des mouvements de prix violents. Un actif qui ne peut pas être vendu rapidement sans perte significative ne peut plus être considéré comme liquide.

Et c’est là que réside le vrai danger : si les JGBs ne sont plus perçus comme des instruments fiables et liquides, cela remet en cause toute l’architecture financière japonaise, et au-delà, une partie des chaînes de collatéral mondiales. Cela pourrait créer une méfiance systémique, accélérer la sortie de capitaux et forcer la BoJ à multiplier des interventions de court terme pour préserver la façade de liquidité. Mais ces interventions, comme on l’observe désormais plusieurs fois par jour, ne font qu’exposer la fragilité croissante du marché.

En parallèle, le fait que la BoJ doive aussi fournir des dollars américains contre collatéral montre que certains acteurs — probablement des institutions japonaises ou asiatiques — sont en manque de dollars, une devise clé dans les transactions financières internationales. Ce phénomène est souvent le signe d’un stress de liquidité mondial, comme on en a vu lors de précédentes crises.

Ce type d’interventions, s’il devient la norme, pose un problème de soutenabilité. À force d’intervenir pour maintenir les taux d’intérêt sous contrôle et assurer la liquidité, la BoJ prend le risque de voir le yen se déprécier fortement, car le marché perçoit une distorsion trop importante entre le prix réel de la dette et sa valeur soutenue artificiellement. En août 2024 déjà, un épisode similaire avait provoqué un mini-krach sur les marchés japonais.

Les opérations de ce 29 juillet 2025 signalent une tension inquiétante dans la "plomberie" financière japonaise. Si ces interventions deviennent quotidiennes, voire pluriquotidiennes, cela signifiera que le marché obligataire ne fonctionne plus sans assistance permanente, et que le Japon s’approche d’un point de rupture — soit sur les taux, soit sur sa devise.

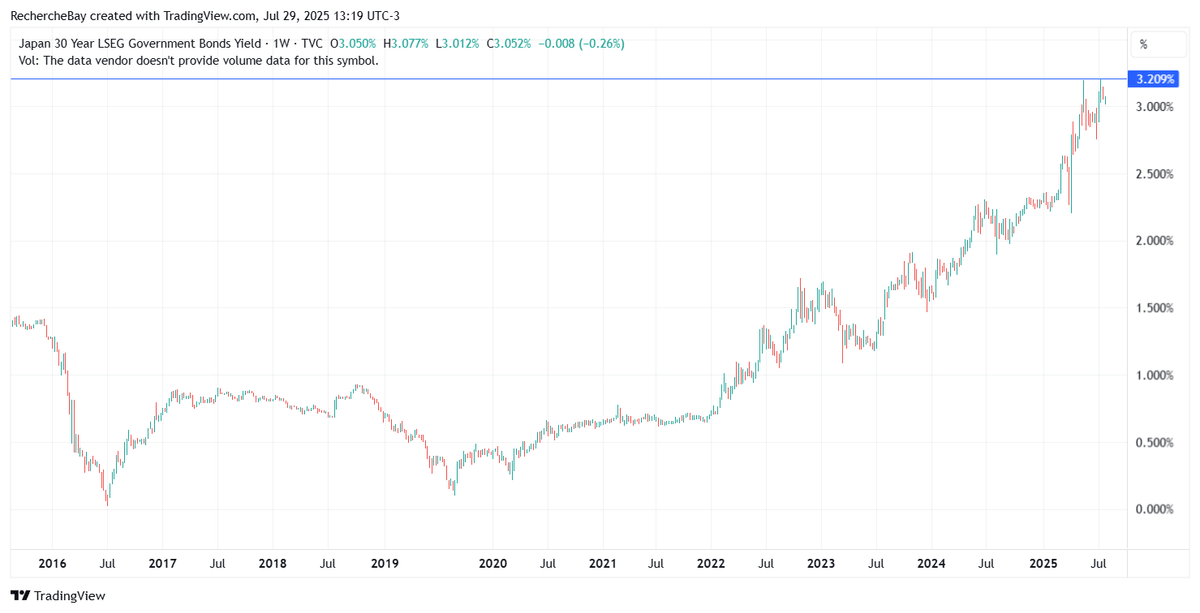

Ce qui est particulièrement inquiétant dans la situation actuelle, c’est que malgré trois interventions successives de la Banque du Japon (BoJ) en une seule journée, les taux d’intérêt à 30 ans sur les obligations d’État japonaises (JGBs) sont repartis à la hausse. Cela suggère que le marché commence à défier la capacité de la BoJ à contrôler la courbe des taux, ce qui était jusqu’à présent un pilier de sa stratégie monétaire. »

Ça passe, ça passe.... Oups

Financial Times : « Les banques de Wall Street étendent leur utilisation de montages complexes de transfert de risque afin de réduire l’exposition de leurs divisions de courtage principal, libérant ainsi des liquidités pour prêter aux hedge funds et tenter de capter une part plus importante d’un marché en plein essor…

"Vous pariez sur le fait que l’infrastructure financière ne s’effondrera pas", a déclaré un deuxième investisseur en SRT. "Ces banques ont accordé tous ces prêts à des multi-managers, à toutes sortes de fonds, et vous espérez simplement que le mécanisme d’appel de marge fonctionne et que ces acteurs disposent de liquidités.

C’est juste difficile pour nous de comprendre la vis qui maintient tout cela ensemble." »

JustDario : « C’est déjà la plus grande exposition inscrite au bilan des banques et, oui, la Fed l’a EXCLUE des tests de résistance – cela va à 100 % mal se terminer, la seule inconnue étant l’ampleur du trou qui s’ouvrira soudainement sous les pieds du système financier mondial. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.