Les métaux précieux confirment leur breakout structurel

Jordan Roy-Byrne, CMT, MFTA : « Les sociétés minières surperforment les métaux. Comme je l’ai expliqué dans mon livre, le ratio Or/CPI est un excellent indicateur pour le secteur aurifère. Extrait du chapitre 8 : Le prix de l’or ajusté de l’inflation présente une configuration technique annonçant une rupture extrêmement significative. À l’instar de l’argent, il s’agit d’une rupture de 45 ans. C’est un catalyseur majeur pour la réintégration des actions aurifères dans le courant dominant. »

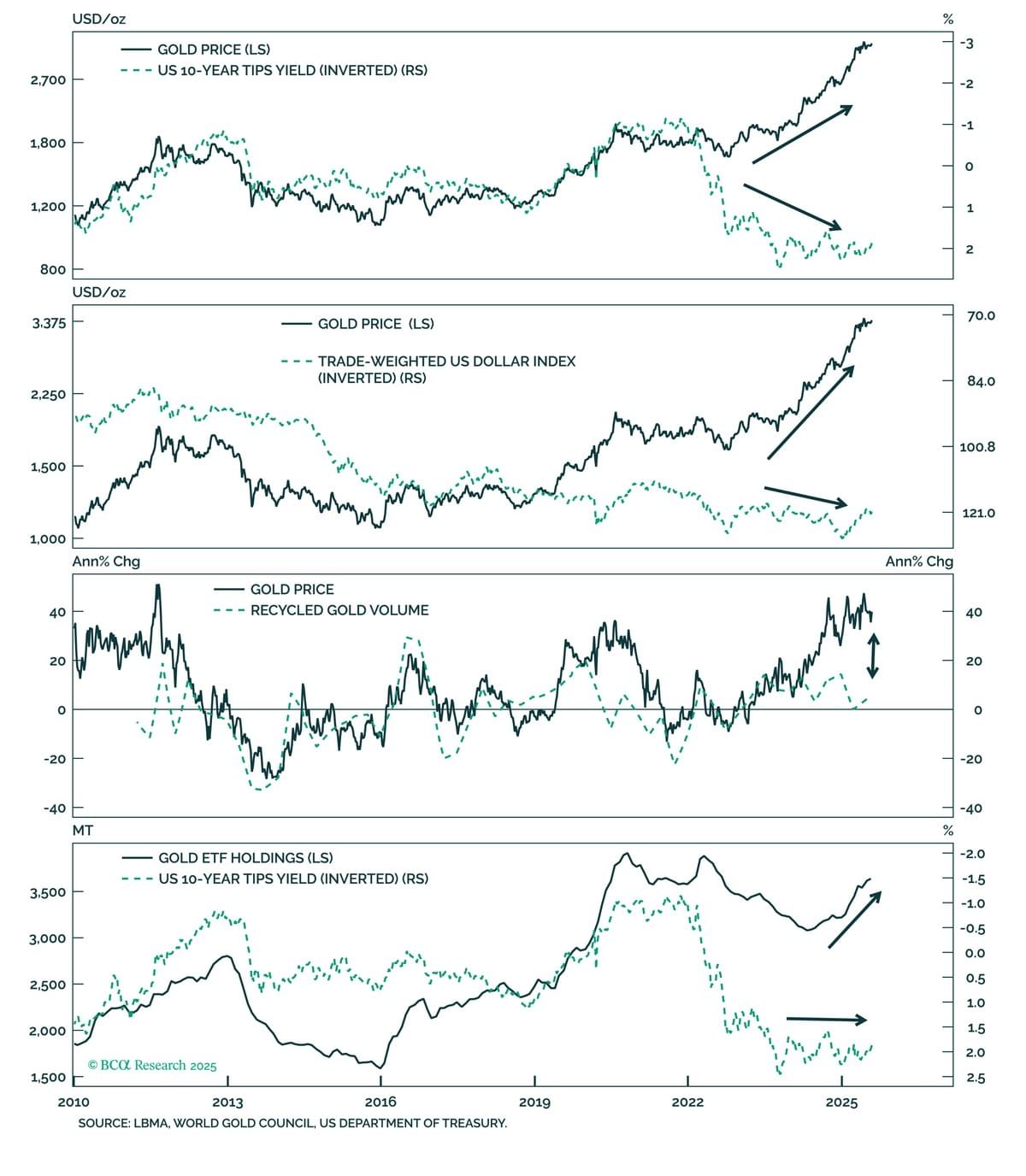

BCA Research : « Quatre relations clés de l’or se sont rompues ces dernières années. Le fait que l’or ait progressé malgré des vents contraires venant des moteurs cycliques traditionnels indique qu’il s’agit d’un marché haussier structurel plutôt que cyclique. »

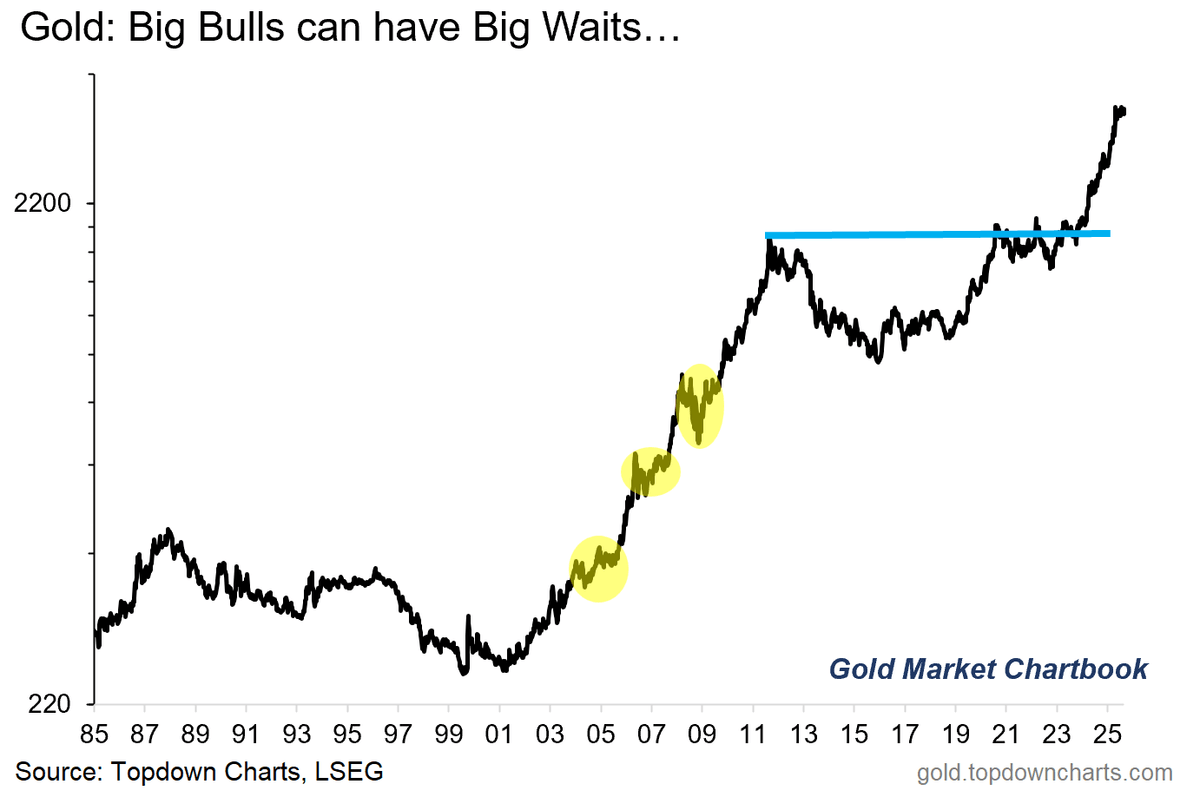

Thomas Callum – ChartStorm : « Alors que la phase actuelle de consolidation de l’or dure depuis 5 mois, il convient de rappeler que le dernier grand marché haussier de l’or a connu 3 périodes majeures de consolidation d’une durée de 12 à 18 mois.

Ainsi, même si nous restons plus longtemps dans une fourchette de fluctuation, cela ne signifie pas nécessairement la fin du marché haussier, et cela pourrait en réalité être une caractéristique tout à fait normale. »

Thomas Callum – ChartStorm : « L’un des points positifs de prix de l’or plus élevés pendant plus longtemps, même si nous restons en phase de consolidation, est que cela signifie des bénéfices plus importants pour les sociétés minières aurifères et pour ceux qui détiennent des actions de sociétés aurifères.

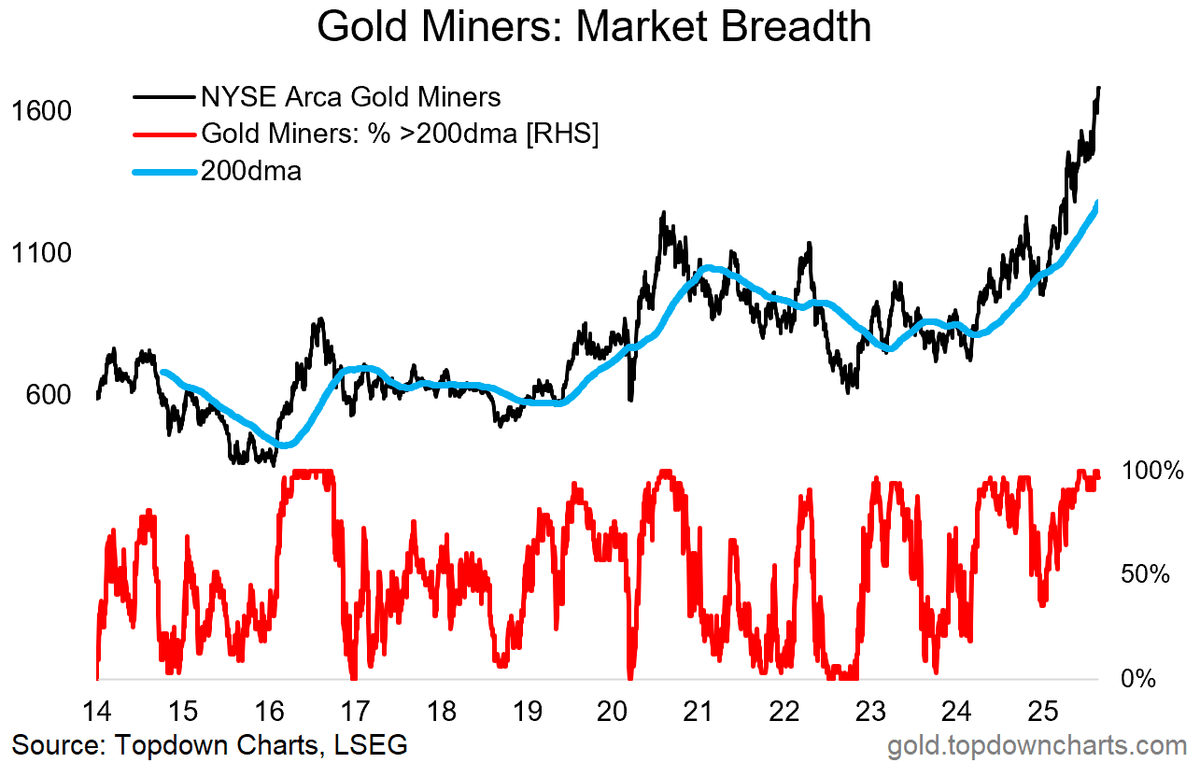

Et en effet, c’est une image de force pour les sociétés minières aurifères, l’indice enregistrant des sommets plus élevés, évoluant confortablement au-dessus de sa moyenne mobile à 200 jours orientée à la hausse, et avec une amplitude de marché proche de son niveau maximal. »

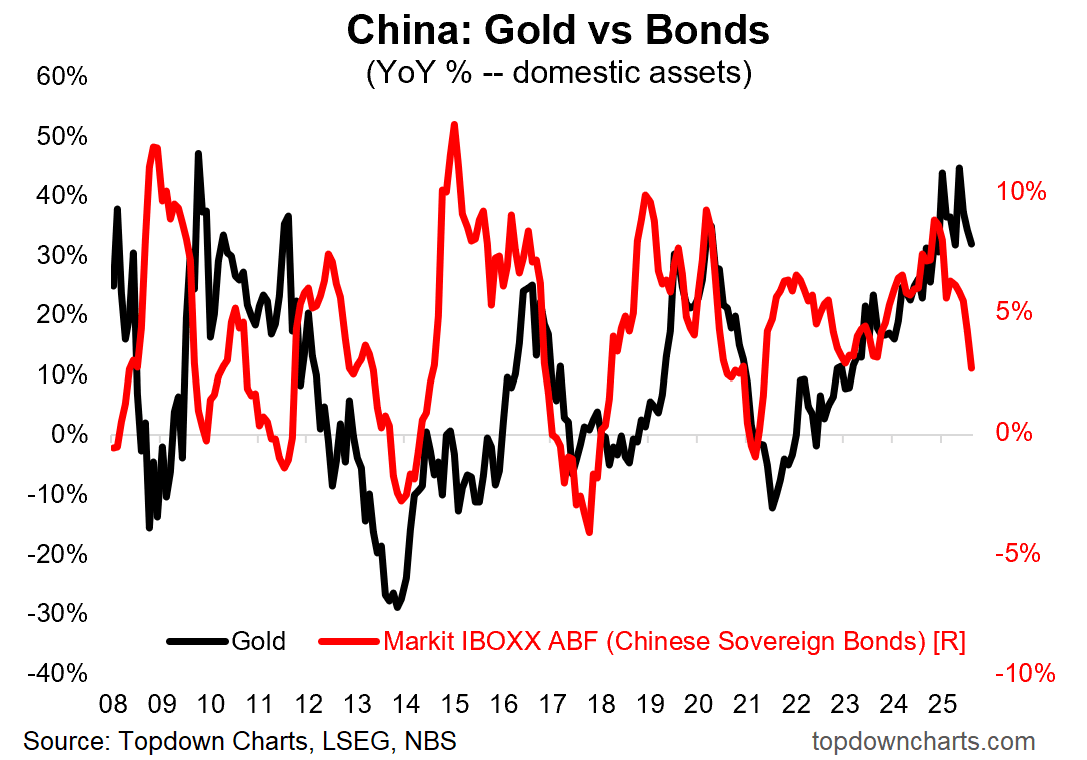

Thomas Callum – ChartStorm : « J’ai souligné dans mon dernier rapport Weekly Macro Themes que les taux des obligations d’État chinoises sont en train de remonter… comme le montre le graphique ci-dessous, cela pourrait poser un problème pour l’or : "Un risque de baisse des CGB serait une rotation hors des obligations et de l’or (supprimant ainsi un précédent soutien pour l’or)". »

Il n'y a encore personne sur la thématique aurifère

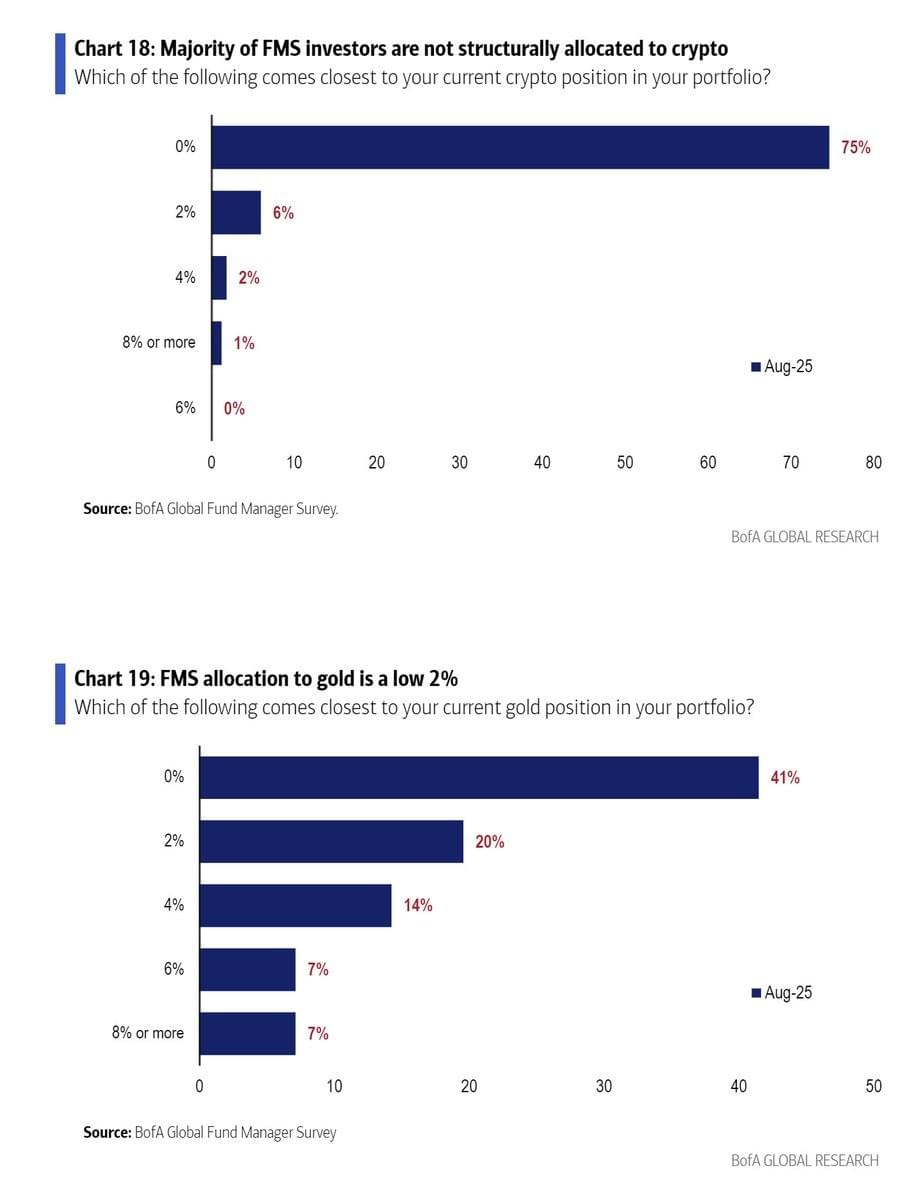

La dernière enquête BofA auprès des gestionnaires de fonds a indiqué qu’environ 40 % des gestionnaires de fonds n’allouent rien à l’or, et 75 % ne touchent pas aux cryptomonnaies.

Et pour les allocations à l’or, la moyenne pondérée n’est que de 2 %, une part dérisoire.

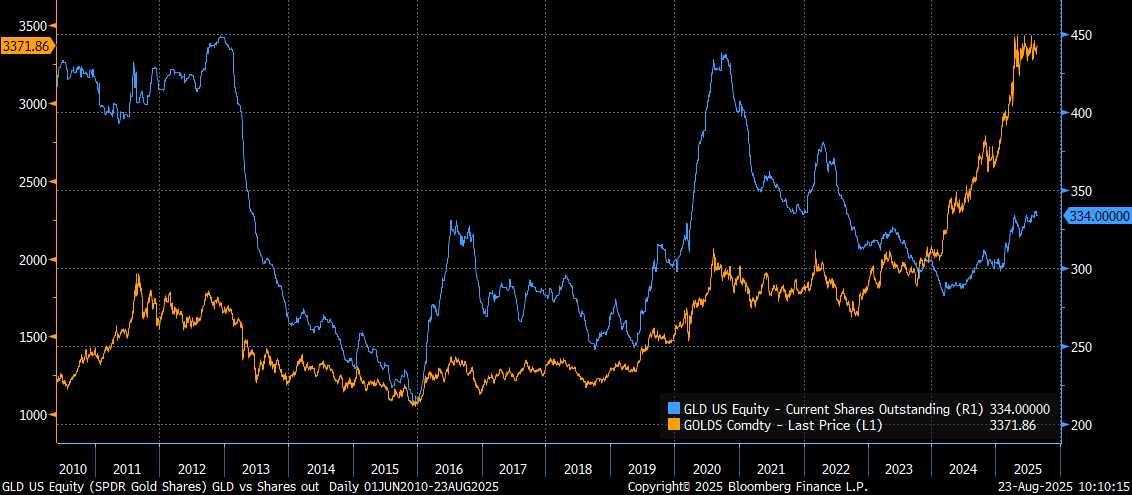

Laurent Maurel – Recherche Bay : « Les allocations institutionnelles restent étonnamment faibles. L’ETF GLD (SPDR Gold Shares), principal véhicule d’investissement en or pour les investisseurs institutionnels, ne détient actuellement qu’environ 334 tonnes, un niveau bien inférieur à ceux observés lors des précédents sommets historiques de l’or, en 2011 et 2020.

Autrement dit, contrairement aux phases haussières passées, la flambée actuelle du métal jaune ne repose pas encore sur un afflux massif de capitaux institutionnels. Ce décalage laisse entrevoir un potentiel de rattrapage considérable : si les grands gestionnaires d’actifs et fonds indiciels venaient à réallouer ne serait-ce qu’une fraction de leurs encours vers l’or, la pression acheteuse pourrait propulser les cours bien au-delà des niveaux actuels. »

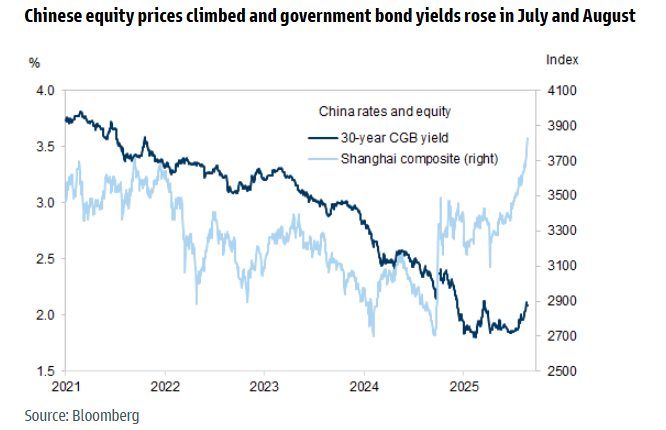

Breakout actions chinoises

Mike Zaccardi : « Les actions chinoises s’emballent, les taux montent. »

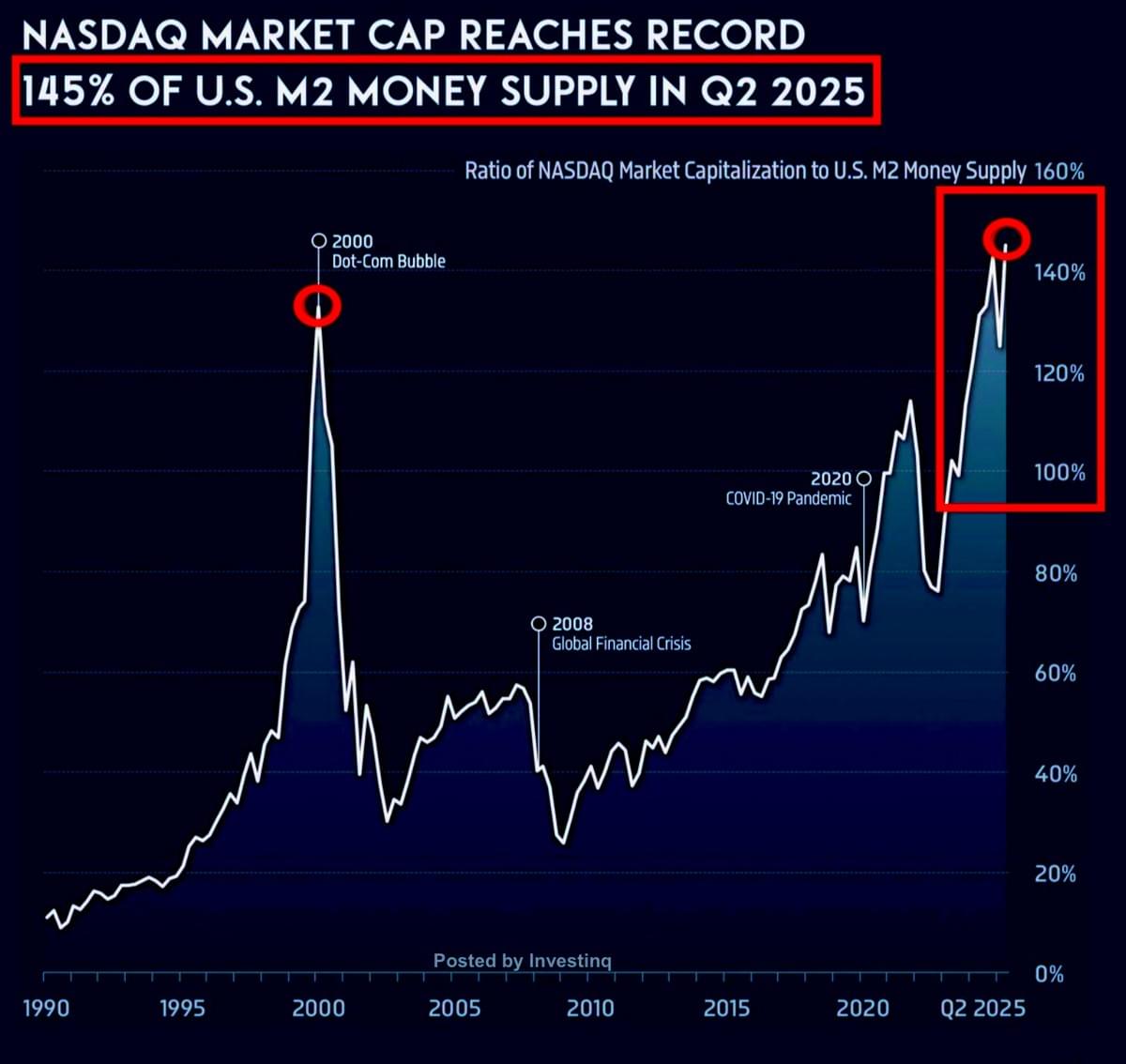

Même comparée à la masse monétaire exorbitante, la tech est en bulle

StockMarketNews : « Le Nasdaq vaut désormais 145 % de toute la masse monétaire aux États-Unis (M2). C’est le niveau le plus élevé de l’histoire. Chaque pic a été suivi par un important mouvement de marché. »

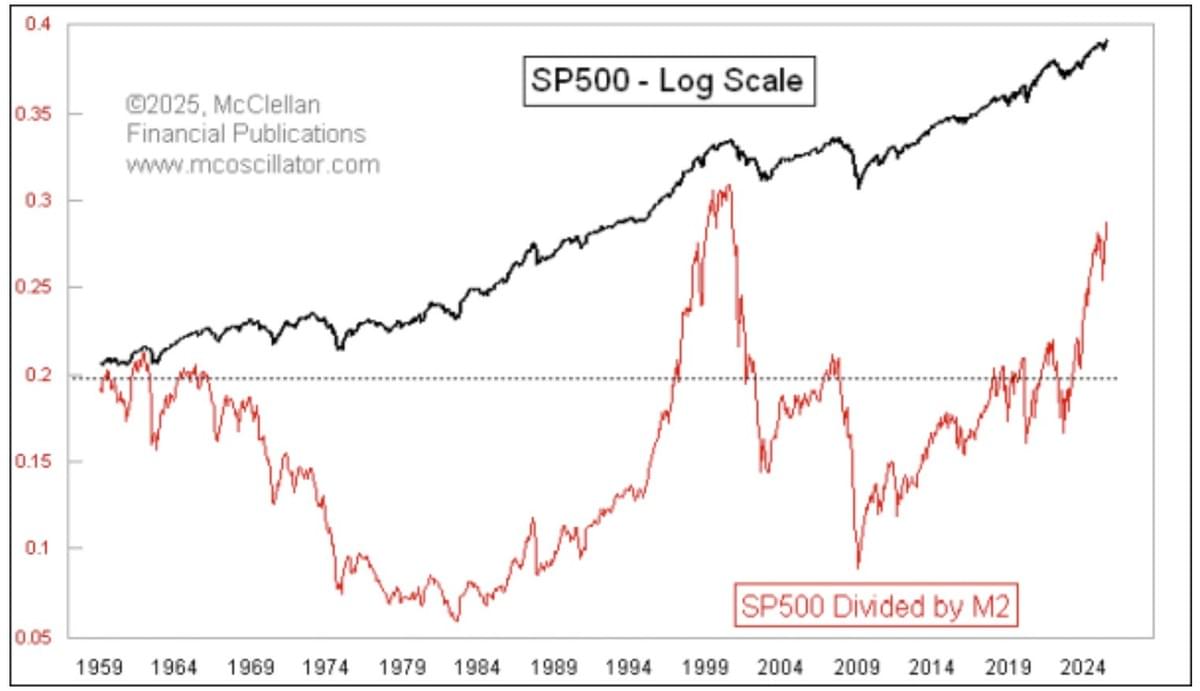

Graphique similaire pour le S&P500 :

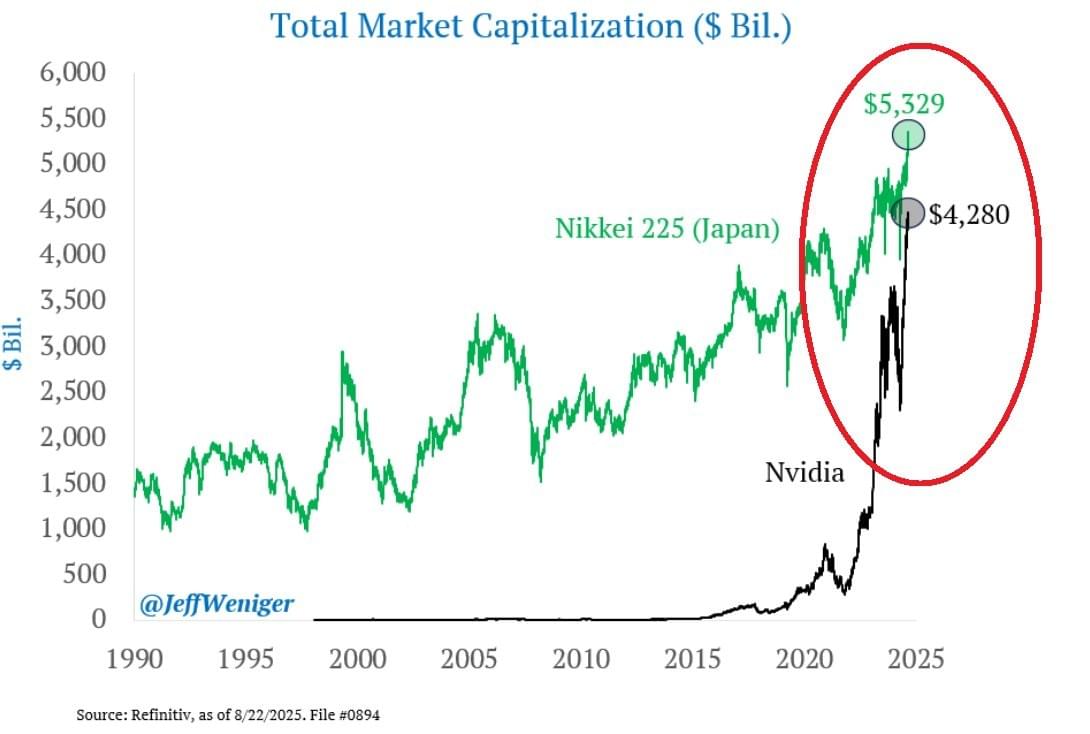

Global Markets Investor : « La capitalisation boursière de NVIDIA est désormais seulement d’environ 1 000 milliards de dollars en dessous de celle du marché boursier japonais. Pour rappel, le marché japonais est le deuxième plus grand au monde, après celui des États-Unis. NVIDIA est plus gros que le Royaume-Uni, la Chine, le Canada, la France et l’Allemagne. »

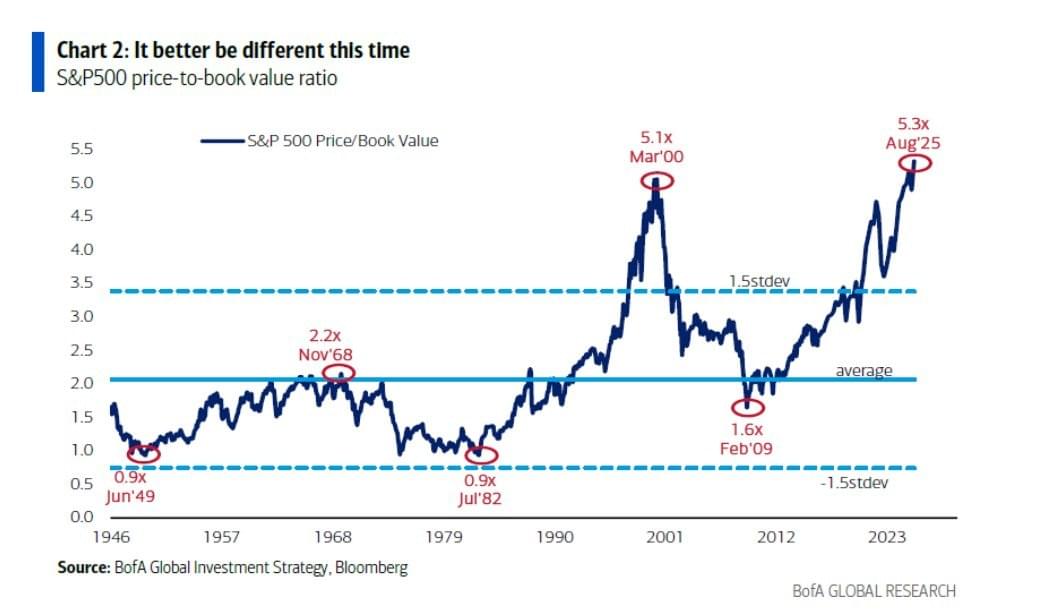

Thomas Callum – ChartStorm : « Une chose que j’ai remarquée dans les phases avancées des cycles de marché, c’est la fréquence croissante avec laquelle les gens négocient avec les faits. Par exemple, pour ce graphique, on peut discuter ou relativiser l’observation de valorisations extrêmement élevées en avançant des arguments tels que : les marges bénéficiaires sont aujourd’hui plus élevées (vrai), les plus grandes entreprises sont moins capitalistiques (vrai) et détiennent une part plus importante d’actifs immatériels (également vrai), et la composition de l’indice est désormais différente, beaucoup plus orientée vers des sociétés présentant ces caractéristiques (vrai aussi).

Mais comme je l’ai déjà dit, ces dynamiques commencent toujours avec de bonnes raisons et se terminent quand elles deviennent déraisonnables… »

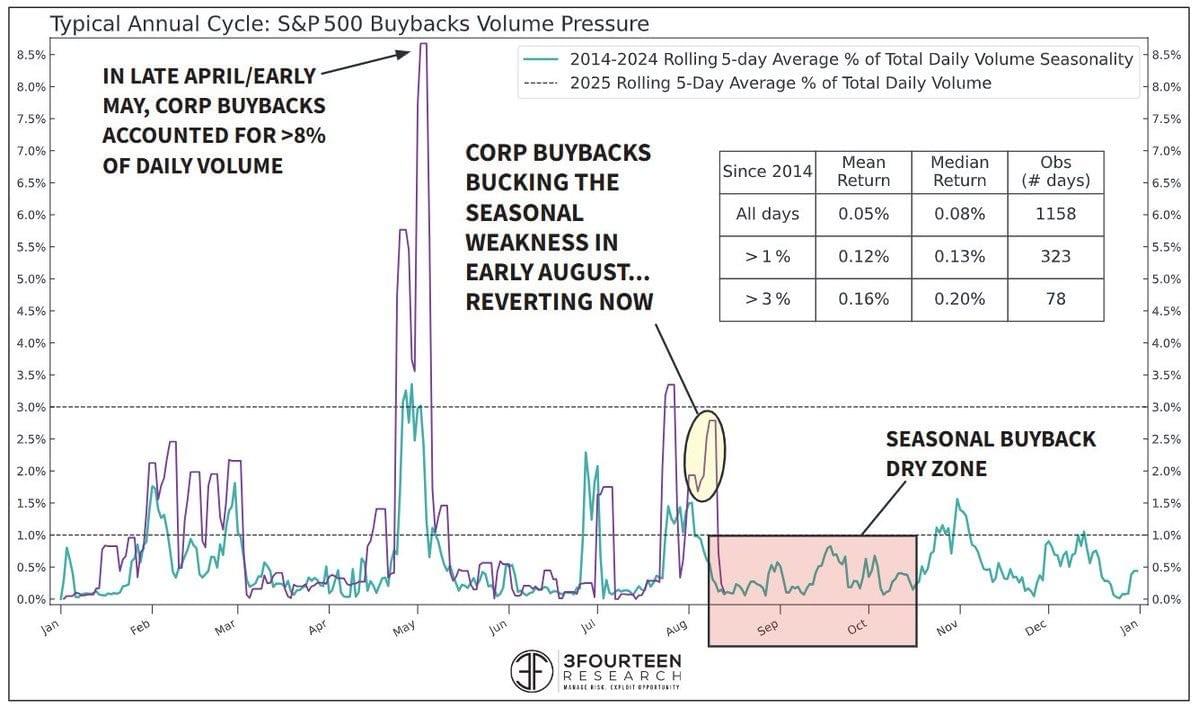

Thomas Callum – ChartStorm : « Un extrait intéressant sur la saisonnalité — les prochains mois ont historiquement représenté une période creuse pour les rachats d’actions. Et en effet, ce sont septembre et octobre qui ont historiquement enregistré les plus mauvaises performances saisonnières du marché actions. »

Thomas Callum – ChartStorm : « Élargissement de l’amplitude : Voici quelque chose d’intéressant ; après les 2 dernières petites corrections, l’amplitude est revenue plus forte à chaque fois, et tout comme l’indice enregistre des sommets et des creux plus élevés, l’indicateur d’amplitude à 200 jours affiche lui aussi des sommets et des creux plus élevés — et se situe désormais à son niveau le plus fort depuis la fin de l’année dernière. C’est haussier. »

Source : MarketCharts

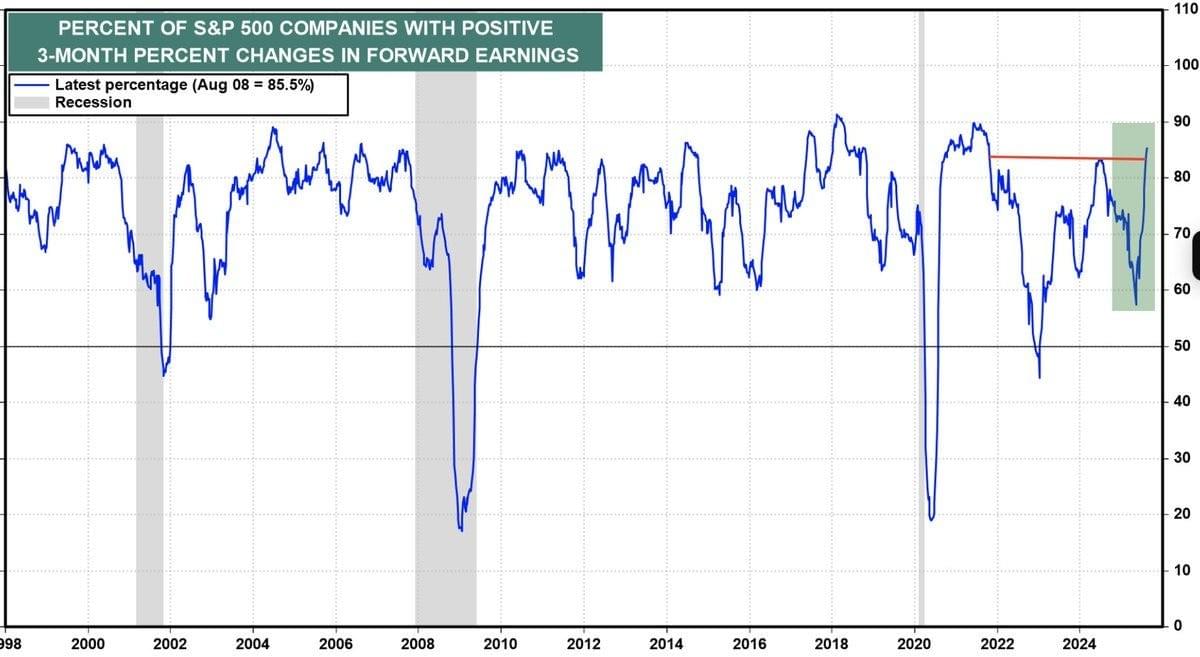

Thomas Callum – ChartStorm : « Dans le même ordre d’idées, l’amplitude de la dynamique des révisions de bénéfices s’élargit (plus de 80 % des entreprises enregistrent des révisions positives sur 3 mois de leur BPA anticipé). En pratique, c’est une sorte d’indicateur de sentiment, mais il est important de noter que le schéma de mouvement observé ici (c’est-à-dire une forte chute suivie d’un rebond) est cohérent avec les premières étapes des marchés haussiers cycliques. »

Source : @SethCL

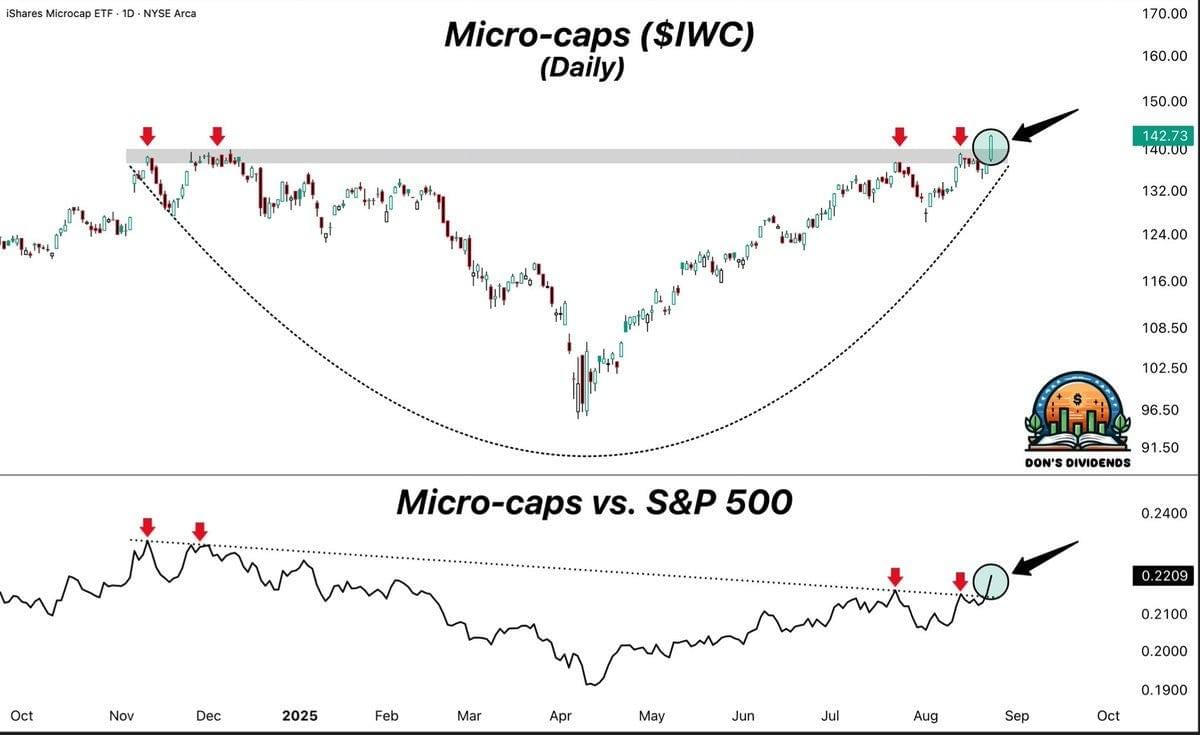

Thomas Callum – ChartStorm : « Un autre thème haussier d’élargissement/rotation est la vigueur émergente des actions de microcapitalisation. Il est toujours intéressant de voir les segments périphériques/plus risqués bien se comporter (à noter également que les marchés frontières et les actions des pays émergents ont aussi progressé récemment ; ce qui est révélateur de l’élargissement de la dynamique haussière qui balaie actuellement les marchés mondiaux). »

Source : @TheDonInvesting

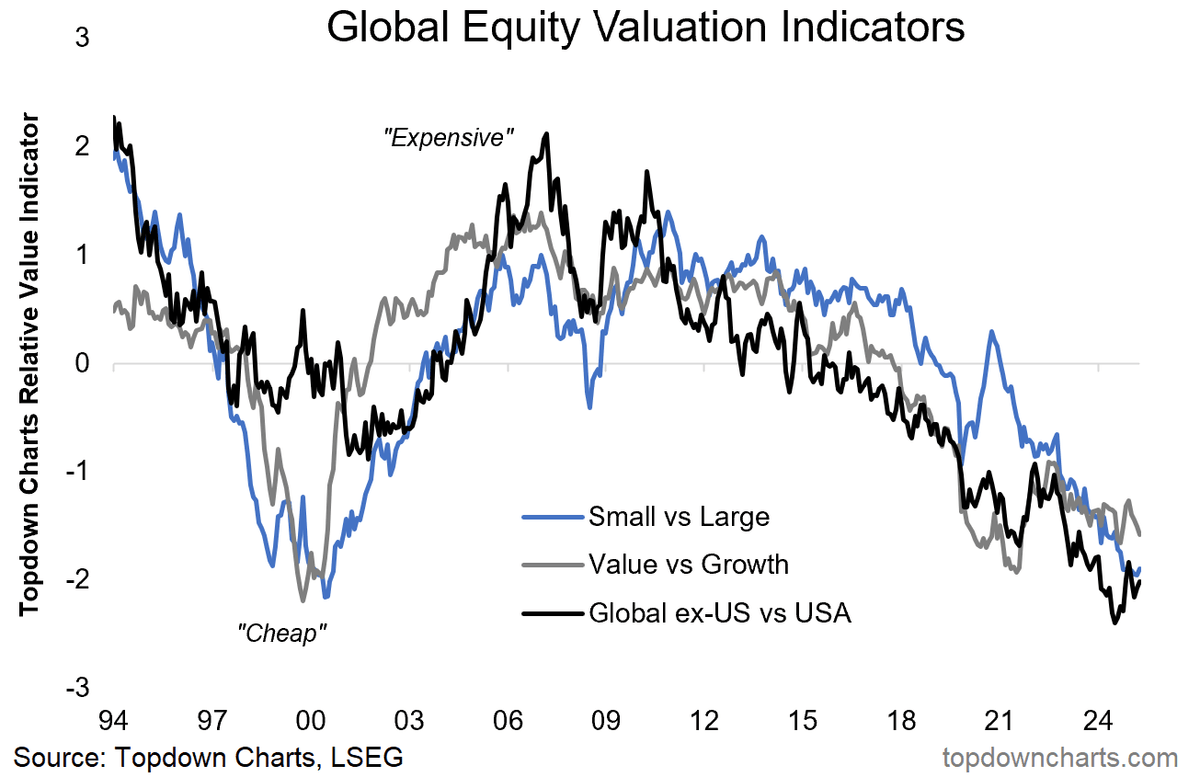

Thomas Callum – ChartStorm : « En effet, même si des risques et des pressions s’accumulent dans certaines poches du marché, il existe également des opportunités haussières en pleine lumière. Un facteur majeur potentiel est la trilogie de la valeur relative dont je parle souvent (monde vs US, petites vs grandes capitalisations, actions value vs croissance). Je pense qu’il y a une véritable chance de voir une résolution haussière de ce thème sous la forme d’une rotation haussière et d’un rattrapage des retardataires. Une grande partie de cette histoire reposera sur le thème de la réaccélération de la croissance mondiale. »

Source : Chart of the Week - The Best vs Worst

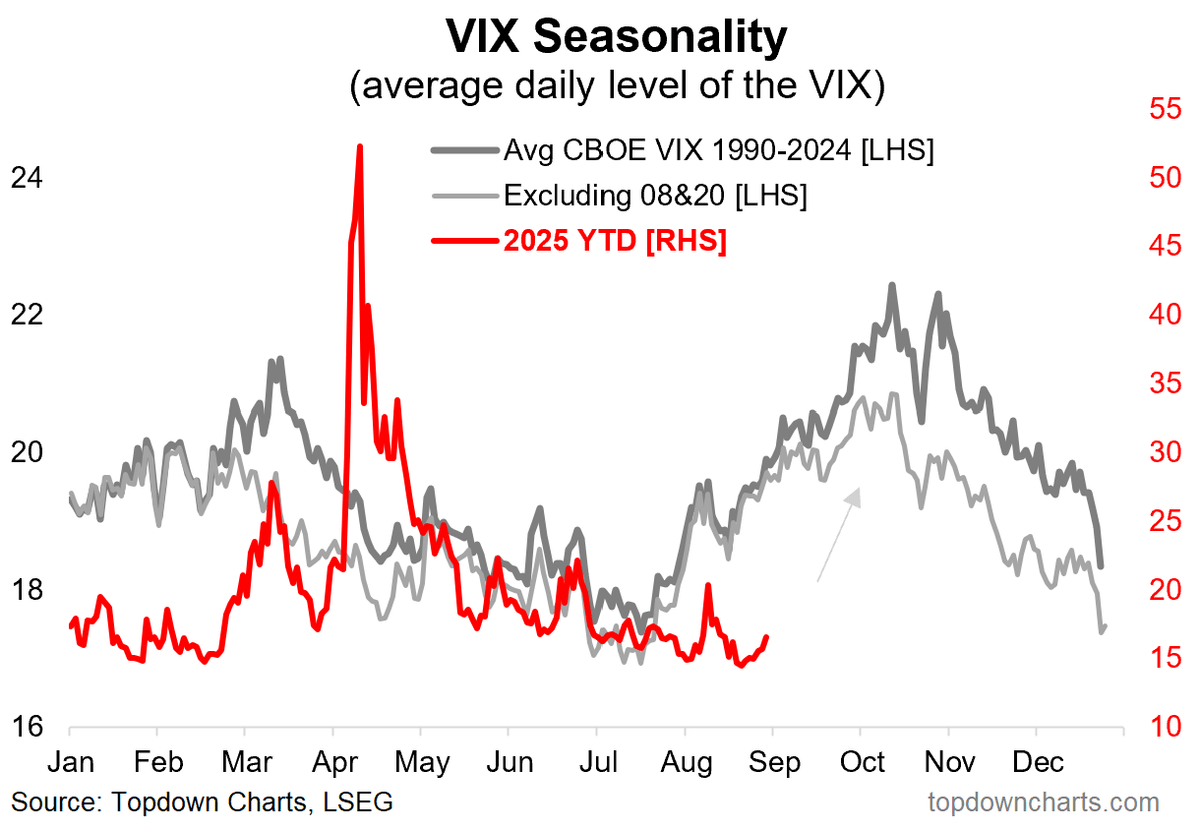

Thomas Callum – ChartStorm : « : Mais pour garder les pieds sur terre, voici une mise à jour du suivi saisonnier du VIX — car même si nous restons dans une dynamique haussière jusqu’en 2026, la règle numéro un des marchés est que les prix ne montent pas en ligne droite. Il est quasiment certain que nous verrons une flambée de volatilité dans les prochaines semaines… »

Source : Topdown Charts

Thomas Callum – ChartStorm : « : Et septembre pourrait en être un candidat. Saisonnièrement, septembre est généralement l’un des pires mois de l’année, et comme je l’ai déjà souligné, les valorisations sont élevées, le positionnement est largement engagé, et septembre apporte un calendrier macro chargé.

Cela dit, ce n’est pas nécessairement une raison de sombrer dans le pessimisme ou l’abandon baissier, mais certainement une invitation à réfléchir à la gestion du risque et à la stratégie de portefeuille. »

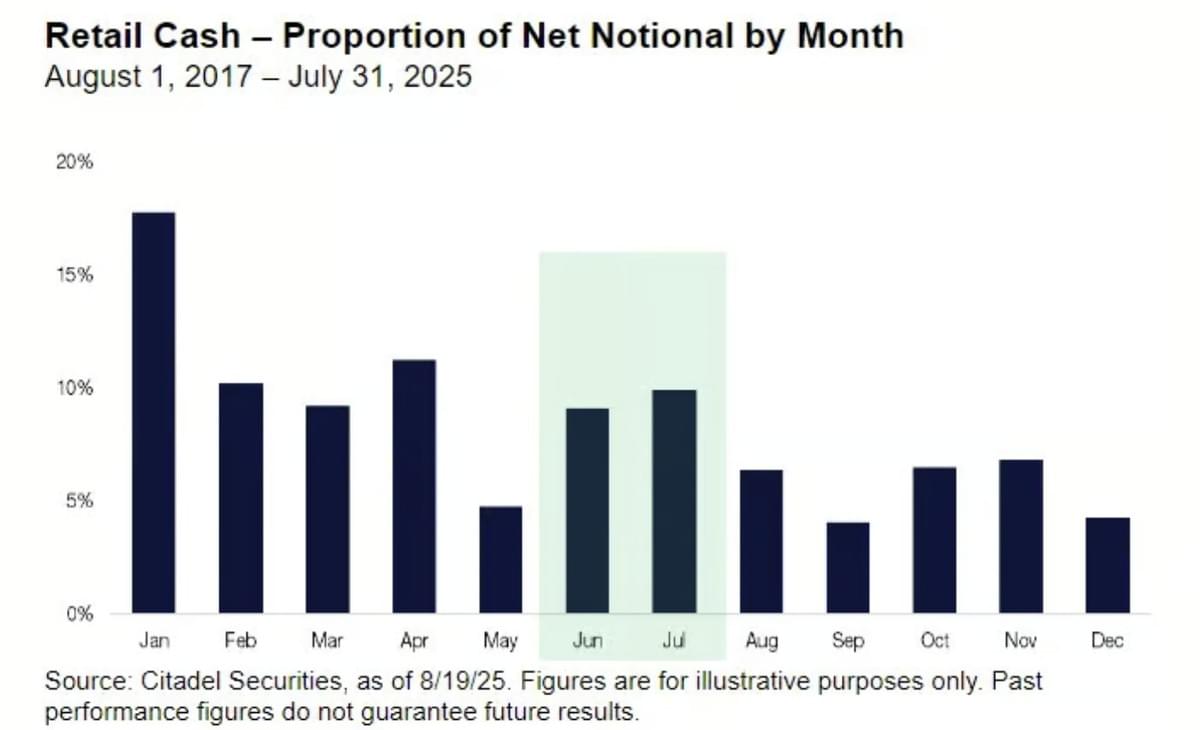

Source : Citadel via @neilksethi

Thomas Callum – ChartStorm : « Il s’avère que les achats des particuliers connaissent un creux saisonnier : "l’activité d’achat grand public commence à ralentir en août, tandis que septembre marque généralement le point bas de l’année pour la participation des particuliers ". »

Source : Scott Rubner de Citadel via Daily Chartbook

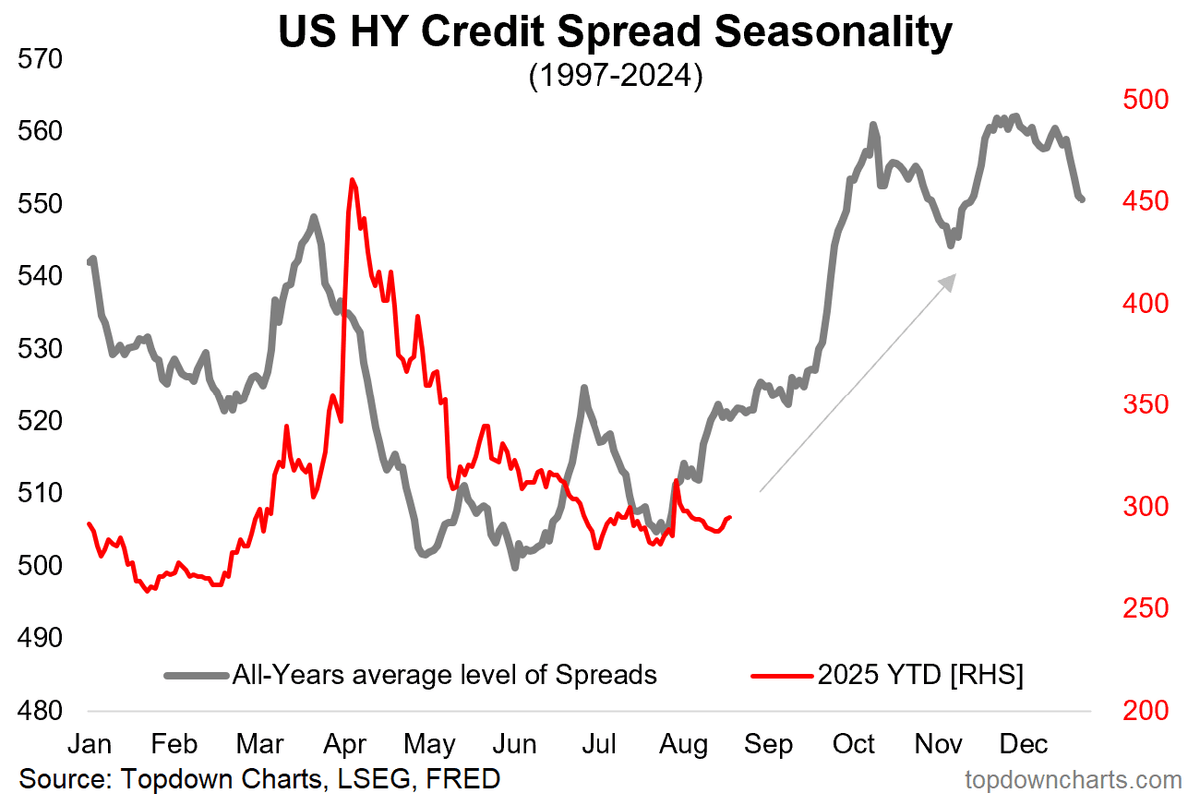

Thomas Callum – ChartStorm : « Les marchés du crédit ont également historiquement montré une tendance à l’élargissement des spreads autour de cette période de l’année. Là encore, c’est une raison suffisante pour garder un œil attentif sur le risque dans les prochaines semaines/mois. »

Source : Topdown Charts Professional

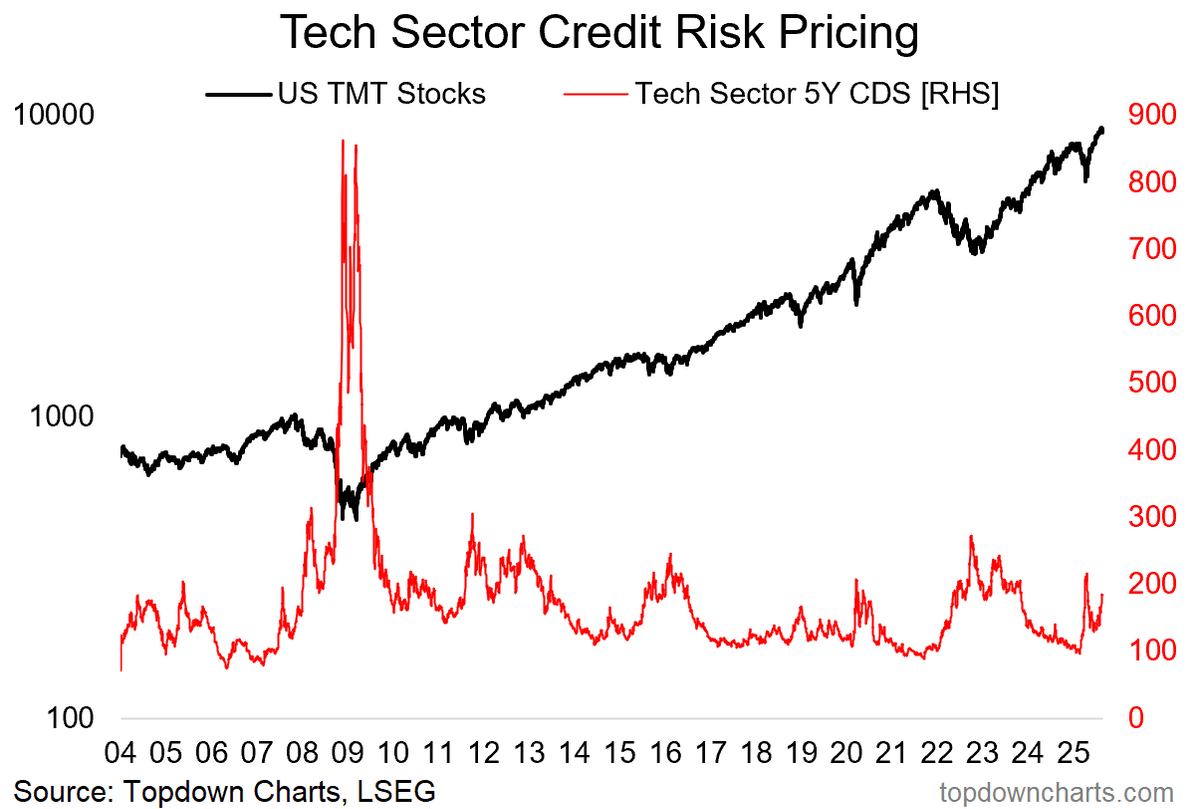

Thomas Callum – ChartStorm : « En parlant des marchés du crédit, j’ai trouvé ce point intéressant — il semble que les CDS du secteur technologique (le coût d’assurance contre le défaut de crédit) augmentent depuis quelques semaines… que savent les marchés du crédit ? »

Source : Topdown Charts

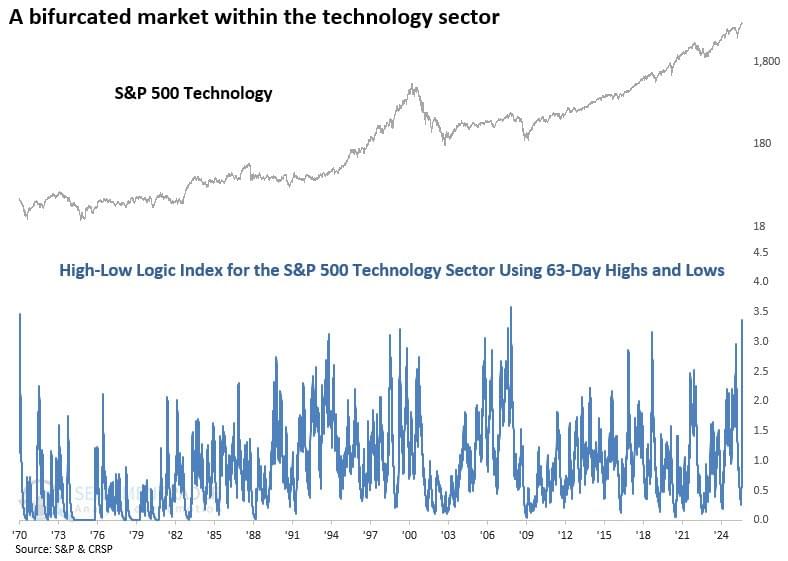

Thomas Callum – ChartStorm : « Ce qui est intéressant quand on observe également l’envolée du High-Low Logic Index du secteur technologique, qui indique un « nombre significatif d’actions atteignant de nouveaux sommets tandis que d’autres enregistrent de nouveaux creux », ce que Dean Christians a décrit comme « soulignant la façon dont l’IA crée des gagnants et des perdants au sein du secteur ».

Comme je l’ai commenté sur Twitter l’autre jour, il semble que quelques fissures commencent à apparaître dans le récit du battage médiatique autour de l’IA (et plus précisément dans le cycle de hype).

Source : @DeanChristians

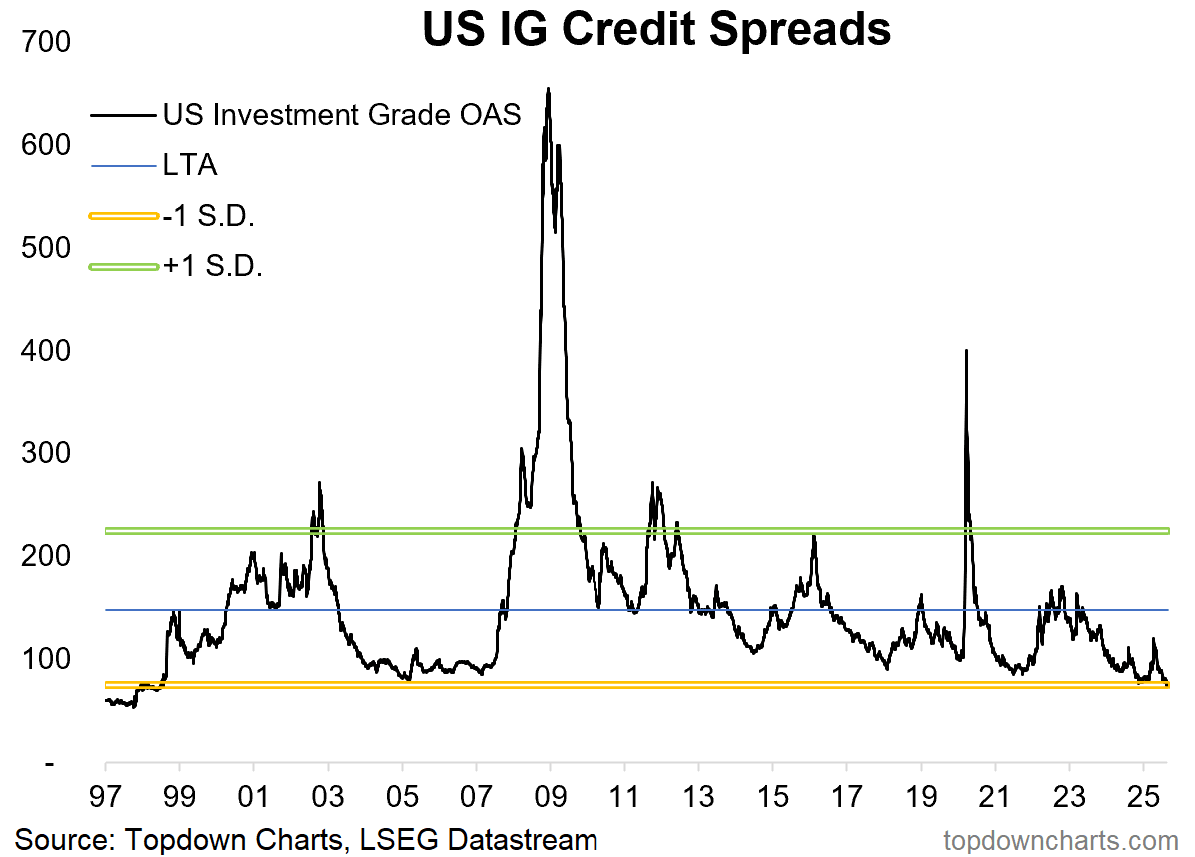

Thomas Callum – ChartStorm : « Les spreads de crédit investment grade US ont atteint un plus bas de 25 ans la semaine dernière. »

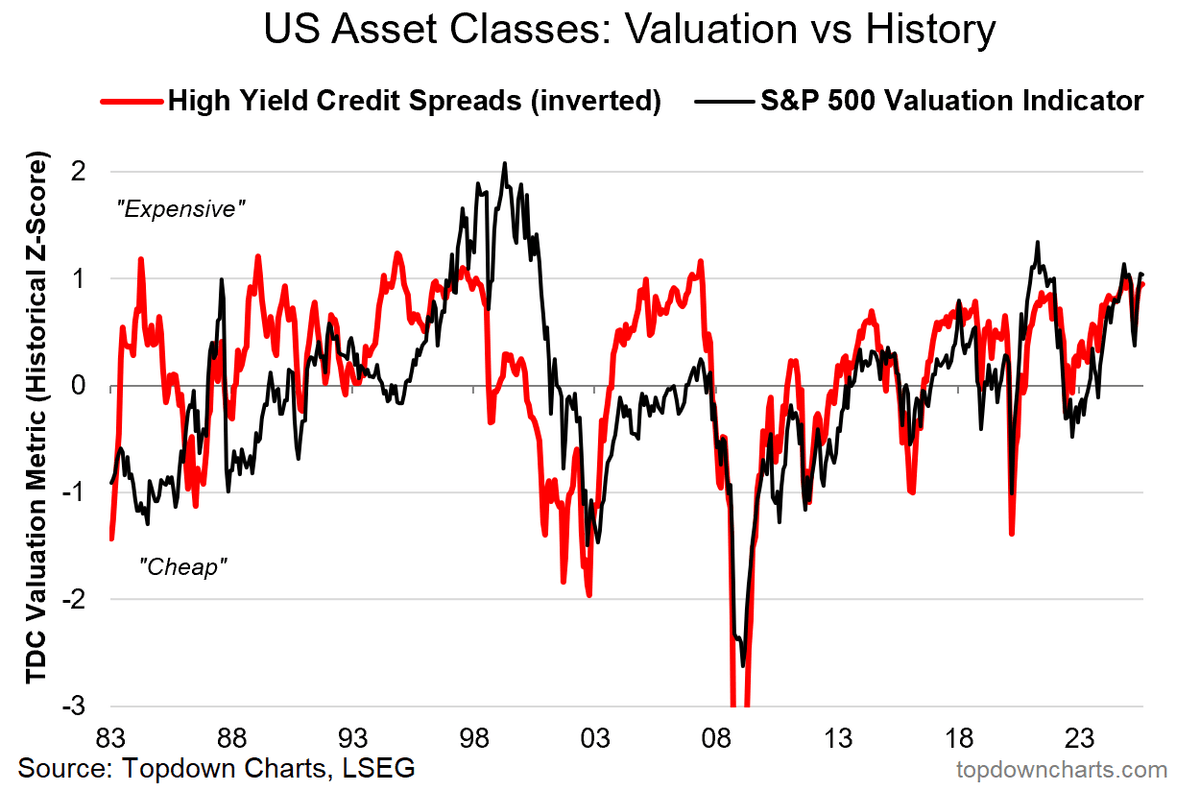

Thomas Callum – ChartStorm : « Il se trouve que, lorsque l’on inverse les spreads de crédit et qu’on les place sur le même graphique que l’indicateur de valorisation du marché actions américain, on obtient une image où les marchés actions et crédit s’accordent sur une chose : c’est cher.

Cela indique une combinaison de confiance et de complaisance.

La confiance dans le sens où l’on peut considérer les indicateurs de valorisation et les niveaux de spreads de crédit comme des indicateurs de confiance — lorsque les marchés sont confiants, que tout va bien et que la croyance en un avenir radieux est forte : c’est à ce moment que les marchés deviennent chers, les investisseurs étant prêts à payer une prime en raison de leur optimisme (généralement justifié).

Mais cela devient de la complaisance lorsque la confiance se transforme en excès de confiance, en arrogance, et devient incohérente avec les réalités changeantes et le contexte de risque.

Je dirais que nous sommes quelque part entre confiance et complaisance en ce moment… »

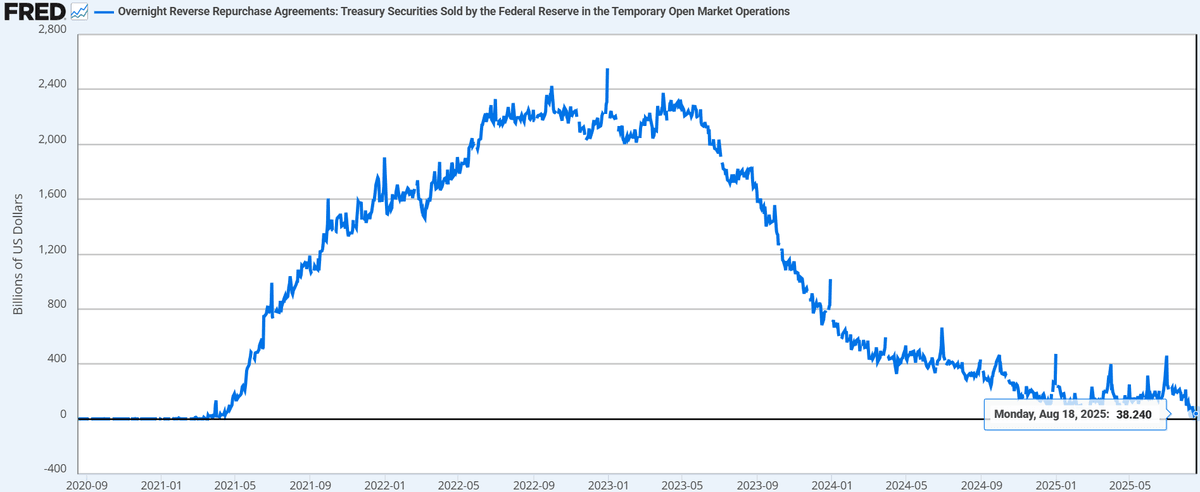

RRP : Plus de matelas de sécurité

Laurent Maurel – Recherche Bay : « Bien que le S&P 500 ait inscrit un record absolu cette semaine, les marchés financiers demeurent confrontés à une fragilité structurelle inédite: le Reverse Repo Facility (RRP), qui servait depuis 2021 de coussin de liquidité à la Fed, est désormais quasiment vidé (38 Md$ contre plus de 2 500 Md$ en 2022). Ce réservoir permettait d’amortir l’impact du quantitative tightening et des émissions massives du Trésor. Désormais, chaque adjudication de dette aspire directement la liquidité disponible, sans filet de sécurité. »

Inflation, FED

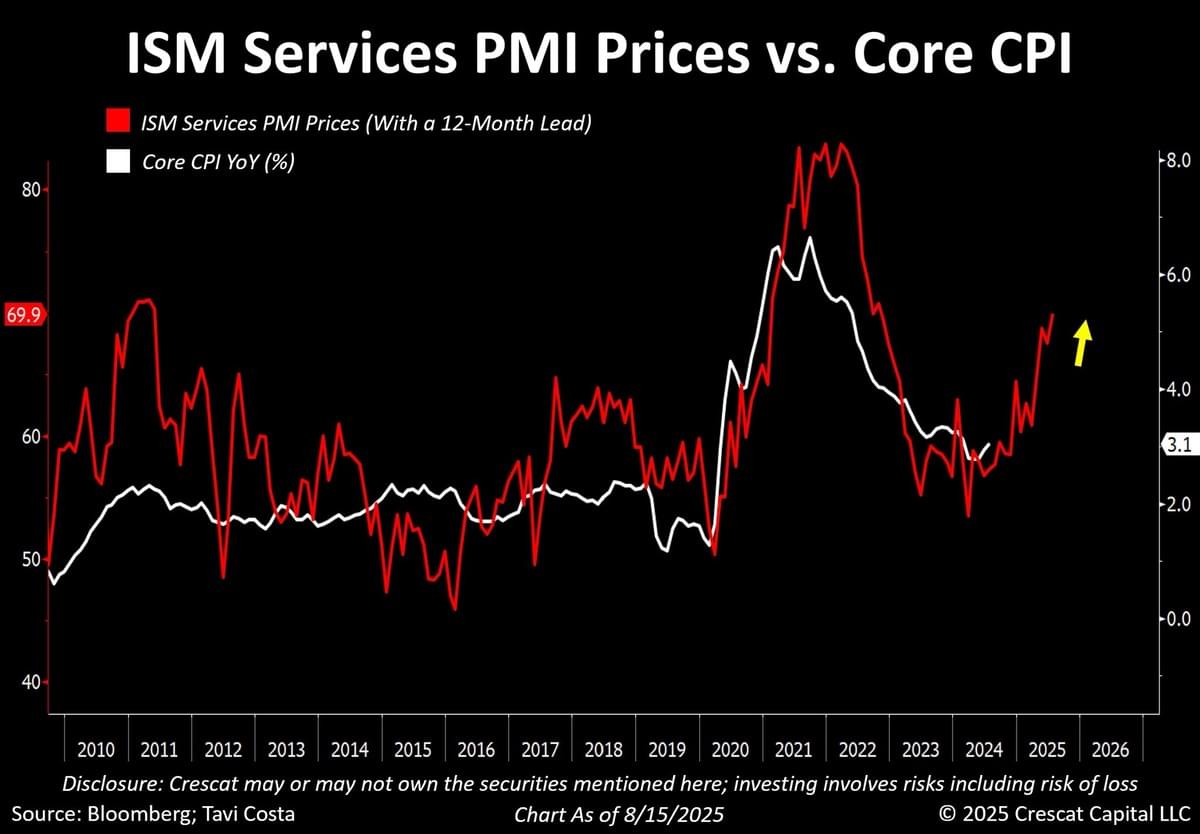

Otavio (Tavi) Costa – Crescat Capital : « ISM Services PMI Prices vs. Core CPI. Historiquement, le premier anticipe le second d’environ 12 mois. [...] À long terme : une fois que Trump aura une majorité de gouverneurs de la Fed alignés avec lui, des baisses de taux pourraient intervenir, quelle que soit la trajectoire de l’inflation."

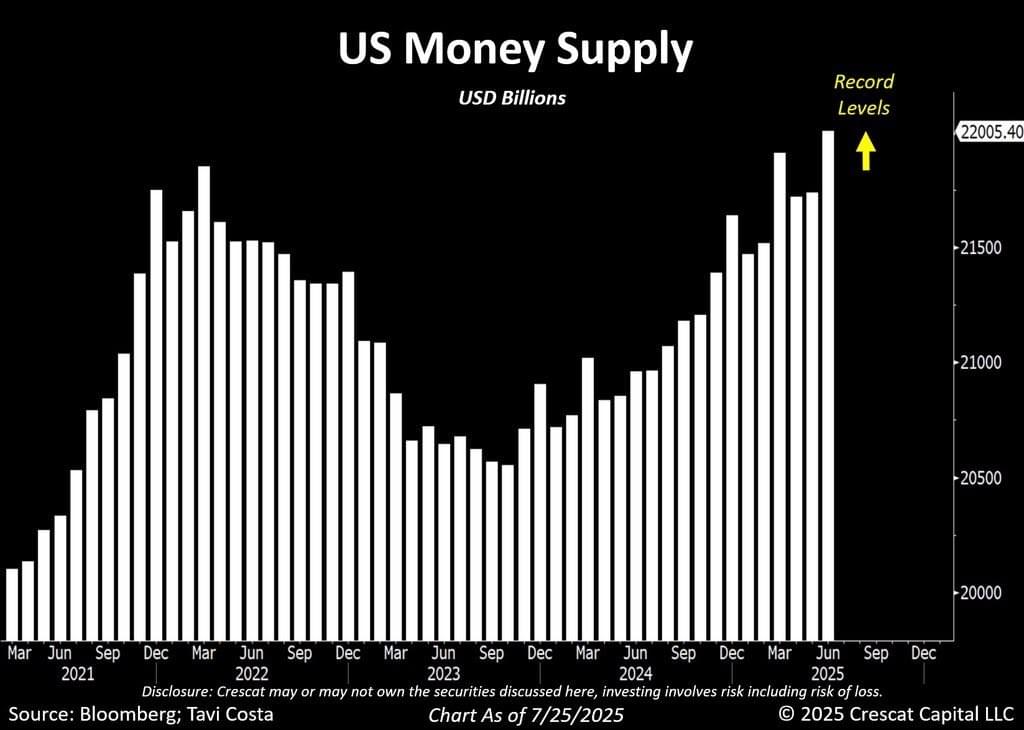

Otavio (Tavi) Costa – Crescat Capital : « Avec des données d’inflation supérieures aux attentes, petit rappel : l’inflation est fondamentalement un phénomène monétaire. On ne la résout pas avec un déficit budgétaire de 7 % et une masse monétaire atteignant des records. »

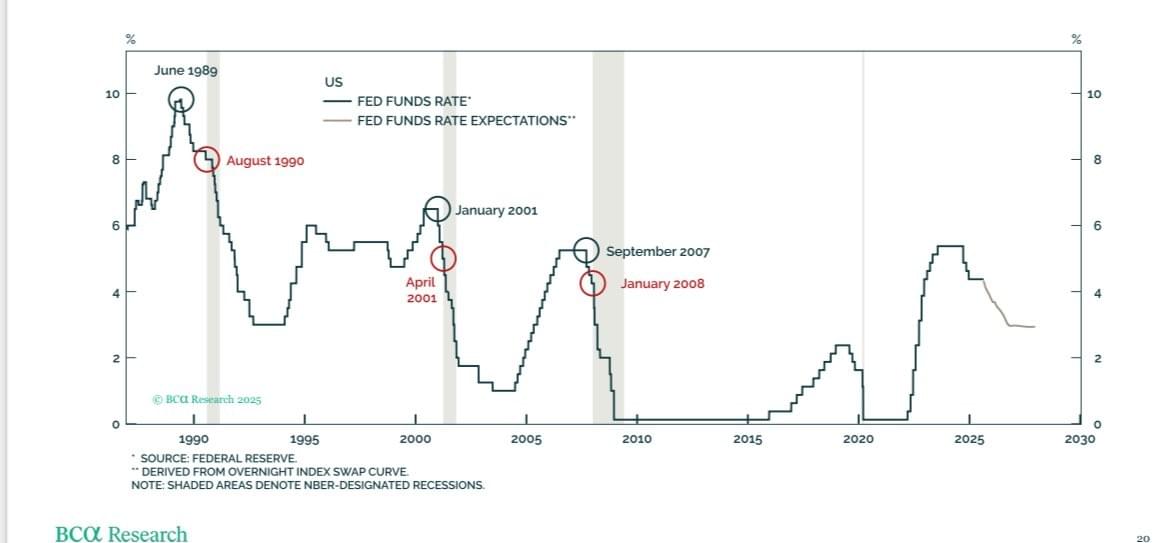

Peter Berezin : « La Fed commence généralement à baisser ses taux avant le début d’une récession. Cette fois sera-t-il différent ? »

EndGame Macro : « La fonction de réaction de la Fed est souvent présentée comme claire et basée sur des règles : si le marché du travail faiblit ou si les anticipations d’inflation baissent, elle réduit ses taux ; si les deux restent solides, elle maintient sa politique. Mais l’histoire montre que ce n’est que la surface. Derrière les gros titres, la Fed ne gère pas seulement l’inflation et l’emploi, elle gère la fragilité systémique.

Plus la Fed insiste pour maintenir une politique « dépendante des données », en se référant à des créations d’emplois robustes ou à des enquêtes d’inflation encore fermes, plus elle ignore l’accumulation progressive de tensions dans le crédit, les marchés de financement et les canaux commerciaux. L’emploi et l’inflation sont des indicateurs retardés. C’est la fragilité qui force les changements de cap brusques.

Nous l’avons vu en 1998 avec LTCM, en 2008 avec les collatéraux adossés aux hypothèques, en 2020 avec le repo et le financement mondial en dollars. Aucune de ces crises n’avait été annoncée par les chiffres de l’emploi ou de l’inflation, mais par des fissures dans le système qui se sont transformées en ruptures. Et quand ces ruptures sont apparues, la Fed n’a pas procédé à un ajustement mesuré en réponse aux données sur l’emploi ou l’inflation. Elle a agi dans l’urgence pour stabiliser les marchés.

C’est pourquoi plus elle attend, plus sa marge de manœuvre pour un assouplissement préventif se réduit. En tenant sa ligne au nom d’un marché du travail solide et d’anticipations d’inflation « ancrées », la Fed réduit en réalité sa propre piste d’atterrissage. Quand elle agira finalement, ce ne sera pas un calibrage fin, mais une réponse d’urgence pour restaurer la liquidité, le fonctionnement du collatéral ou les flux commerciaux.

C’est pourquoi se fier aux schémas historiques comparant emploi et inflation au taux des Fed Funds passe à côté de l’essentiel. La fonction apparente de la Fed est dépendante des données, mais sa véritable fonction de réaction est dépendante de la fragilité. Ce qui détermine réellement le calendrier des baisses de taux, ce n’est pas un CPI inférieur de quelques dixièmes ou un rapport sur l’emploi en deçà de 50 000 postes, mais la capacité du système mondial en dollars, du financement du commerce ou des marchés du collatéral à supporter la contrainte du « plus haut plus longtemps ».

Le manuel de la Fed relève donc moins de l’art de trouver l’équilibre entre inflation et emploi, que d’étirer le système jusqu’à ce qu’il casse. Et quand cela arrivera, le pivot n’aura pas l’air d’un choix. Il aura l’air d’un sauvetage. »

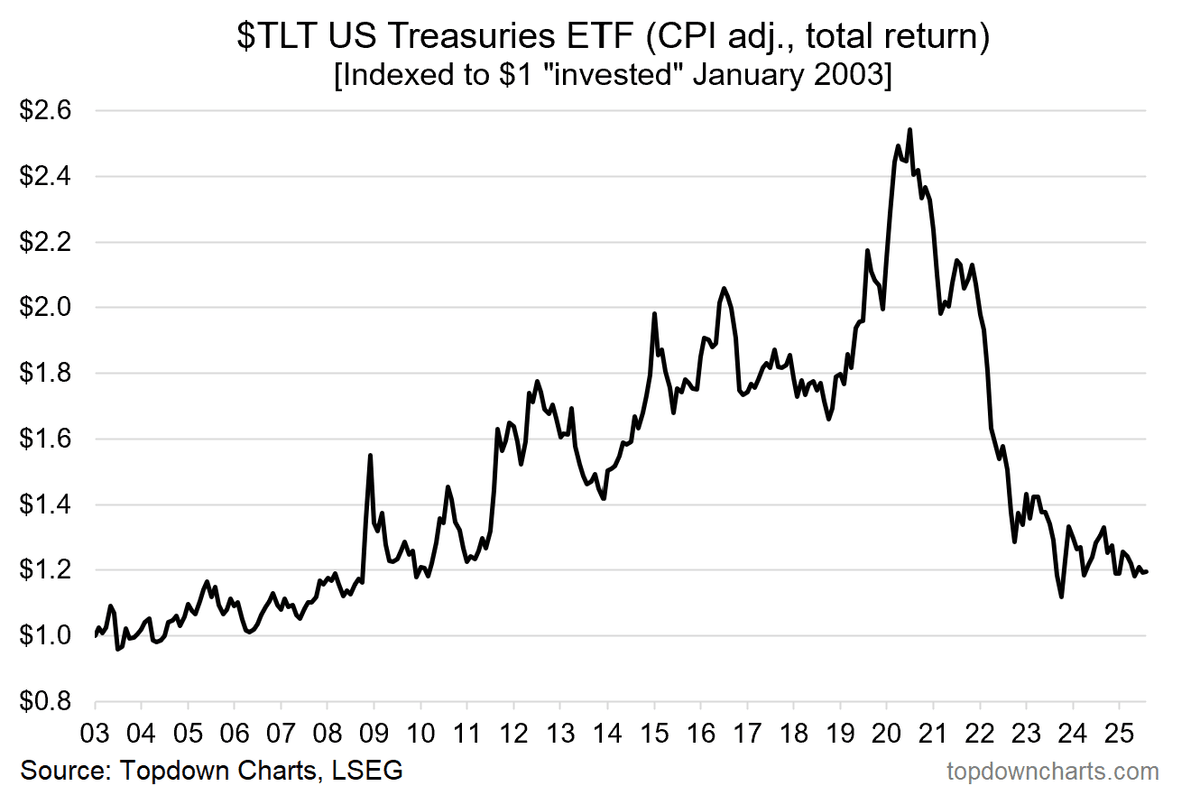

Pire période pour les obligations d'état

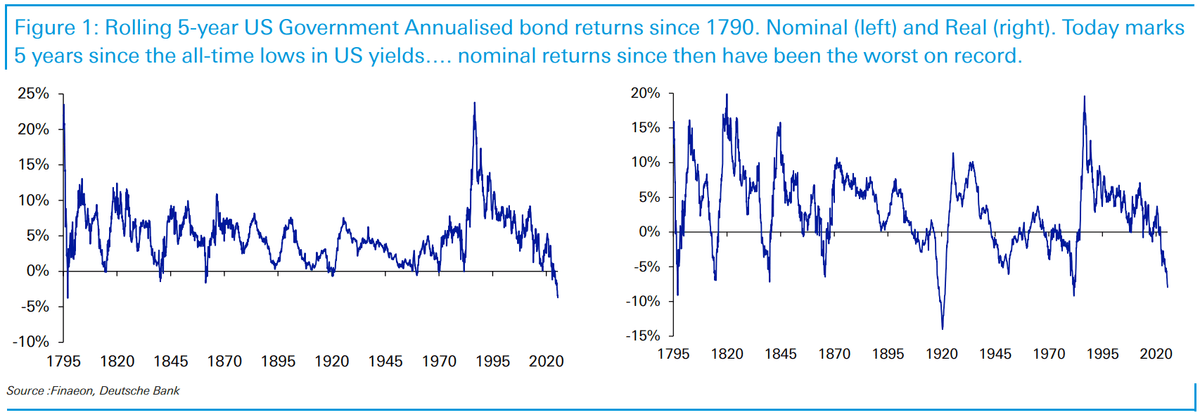

Jim Reid – Deutsche Bank : « Cela fait cinq ans que les taux des bons du Trésor américain à 10 ans ont atteint leur plus bas historique. Jamais auparavant—depuis le début des archives en 1790—les taux des obligations d’État américaines n’avaient été aussi bas que les 0,51 % atteints le 4 août 2020.

Partant d’un coupon aussi faible, et avec une hausse des taux de près de 400 points de base depuis, cette période a enregistré le pire rendement total glissant sur cinq ans pour les bons du Trésor à 10 ans (et leurs équivalents historiques) jamais constaté. Le précédent plus proche remonte aux années 1790, lorsque les pères fondateurs ont dû restructurer la dette dans un marché naissant et incertain, les investisseurs exigeant des taux plus élevés pour compenser les risques liés à la nouvelle république américaine. En dehors de ces deux épisodes, les rendements nominaux sur cinq ans n’ont plongé en territoire négatif qu’à de rares occasions au cours des 230 dernières années.

En termes réels, seules trois périodes ont été pires qu’aujourd’hui :

- Les années 1790 mentionnées précédemment.

- Les années immédiatement postérieures à la Première Guerre mondiale, marquées par l’inflation.

- Les cinq années précédant 1981, lorsque l’inflation et une forte vague de ventes obligataires menée par Volcker ont pesé sur les rendements malgré des coupons relativement élevés.

Fait intéressant, en 1986, on a observé le deuxième meilleur rendement réel glissant sur cinq ans jamais enregistré—environ 20 % par an, ajusté de l’inflation. Reproduire cela d’ici 2030 sera pratiquement impossible, étant donné que le point de départ actuel des taux (~4,25 %) se situe autour de leur moyenne de long terme, contre un peu moins de 16 % en 1981.

En réalité, les cinq dernières années n’ont fait que corriger une survalorisation chronique des obligations. Les prix semblent désormais plus proches de leur juste valeur—en supposant que l’inflation reste contenue. Mon opinion, cependant, est que l’inflation restera confortablement au-dessus de l’objectif au cours des cinq prochaines années. Par conséquent, bien que les rendements réels aient plus de chances d’être positifs que négatifs, ils devraient globalement rester dans une fourchette basse à moyenne de chiffres simples, peinant à dépasser 1 % par an en termes réels. »

Évolution d'un dollar investi en 2003 dans le principal ETF obligataire US long terme (net d'inflation) :

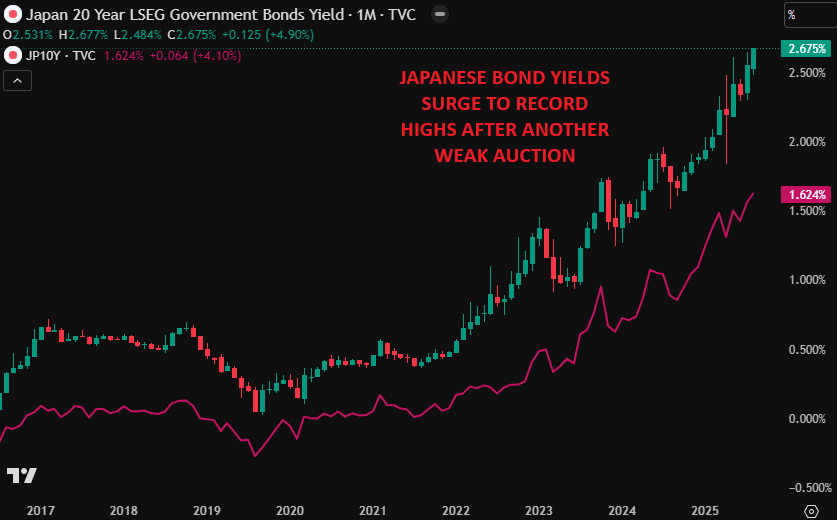

Japon : ça coince et c'est problématique

The Kobeissi Letter : « Continuez de surveiller le Japon : Après une nouvelle adjudication faible, le taux des obligations japonaises à 20 ans est désormais au-dessus de 2,60 %. Tout comme nous l’avons vu en mai 2025, la demande lors des adjudications d’obligations américaines s’affaiblit. Les investisseurs exigent des taux plus élevés sur la dette américaine alors que les dépenses budgétaires explosent. »

JustDario : « 2 interventions de la BoJ aujourd’hui, portant le total à 29 depuis le 29 juillet. Tout ce que cela a permis cette fois-ci, c’est de maintenir le JGB à 30 ans à son niveau actuel plutôt que de le faire baisser — il semble que l’efficacité de ces interventions de la BoJ s’estompe désormais. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.