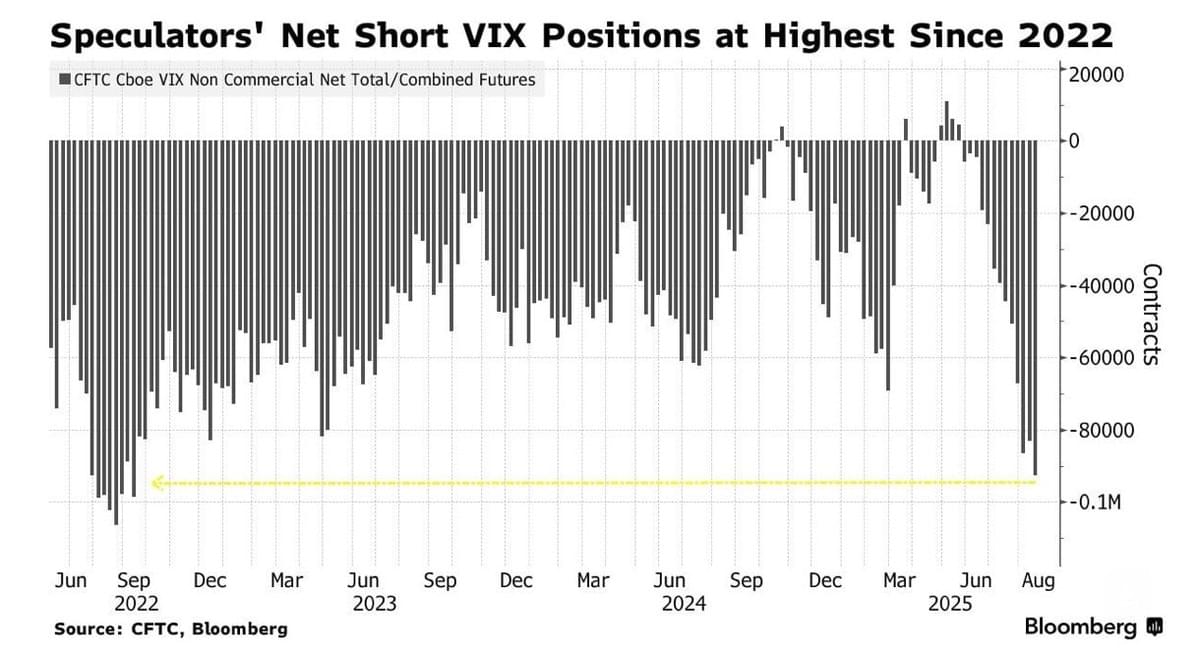

Risque tarifé au plus bas dans le cadre d'un levier maximal : tout baigne.

BarChart : « Les spéculateurs ont constitué la plus importante position vendeuse sur les contrats à terme sur le VIX depuis 2022. »

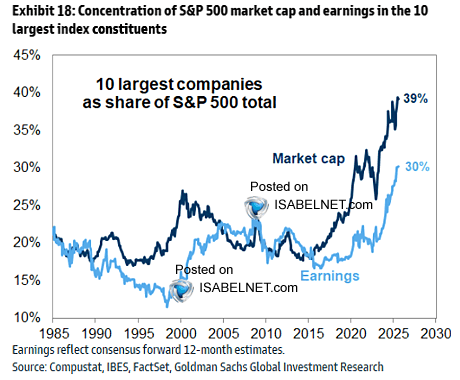

IsabelNet : « La forte pondération des dix principales valeurs dans le S&P 500, qui dépasse leur part dans les bénéfices, expose l’indice à des risques accrus liés à la volatilité, à une diversification limitée et à des déséquilibres sectoriels. »

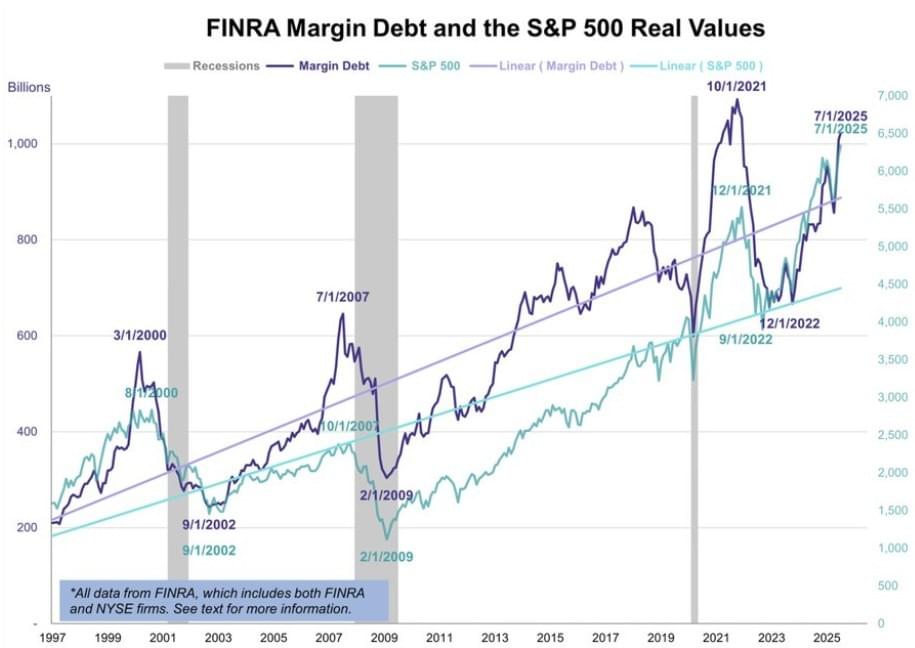

La hausse des marchés, à crédit :

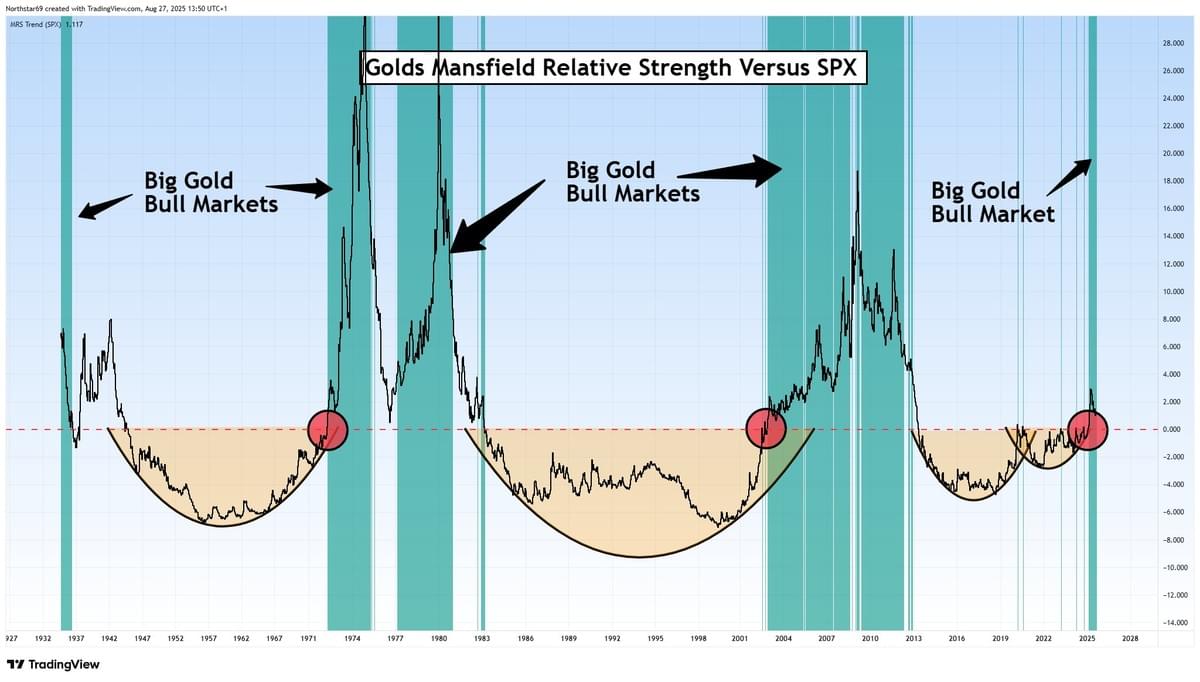

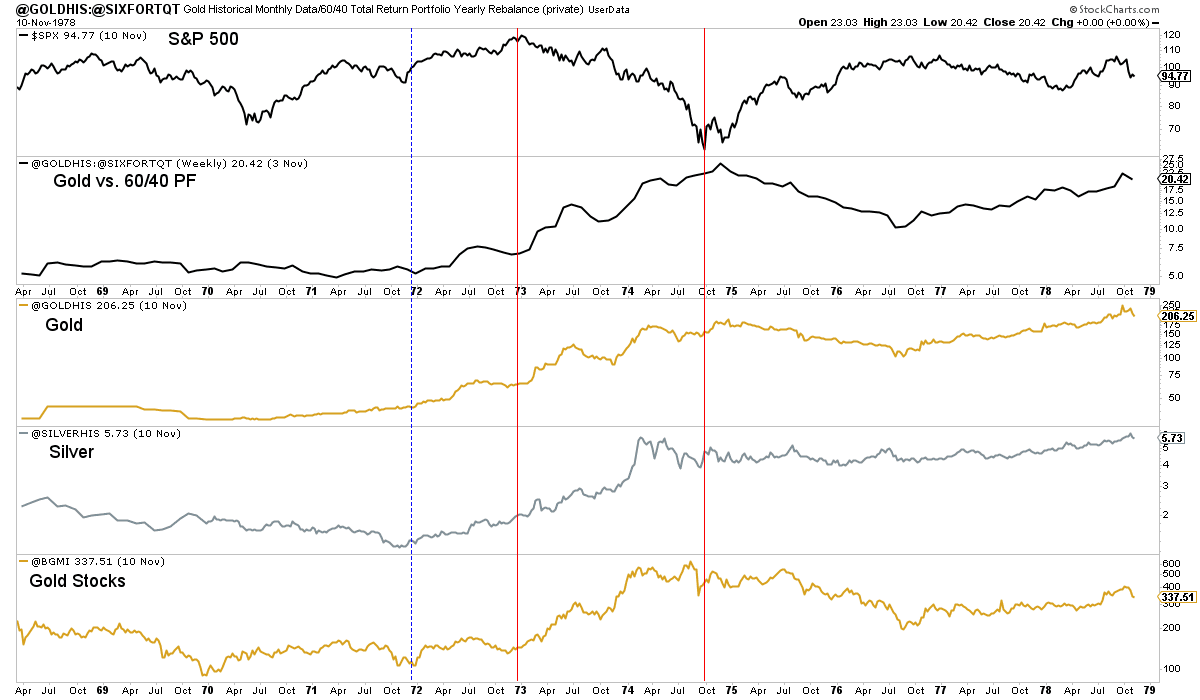

Métaux précieux, décorrélés du prochain bear market actions ?

Garrett Goggin, CFA & CMT : « Une envolée de l’or qui ne se produit qu’une fois par génération ne fait que commencer. La hausse avait duré 5 ans en 1980 et en 2000. »

Jordan Roy-Byrne, CMT, MFTA : « Saviez-vous que l’or, les actions aurifères et l’argent ont divergé lors de 2 des 3 pires marchés baissiers du S&P 500 au cours des 50 dernières années ? Non, vous ne le saviez pas, car vous êtes obsédé par 2008 et souffrez d’un biais de récence, ce qui est une erreur. »

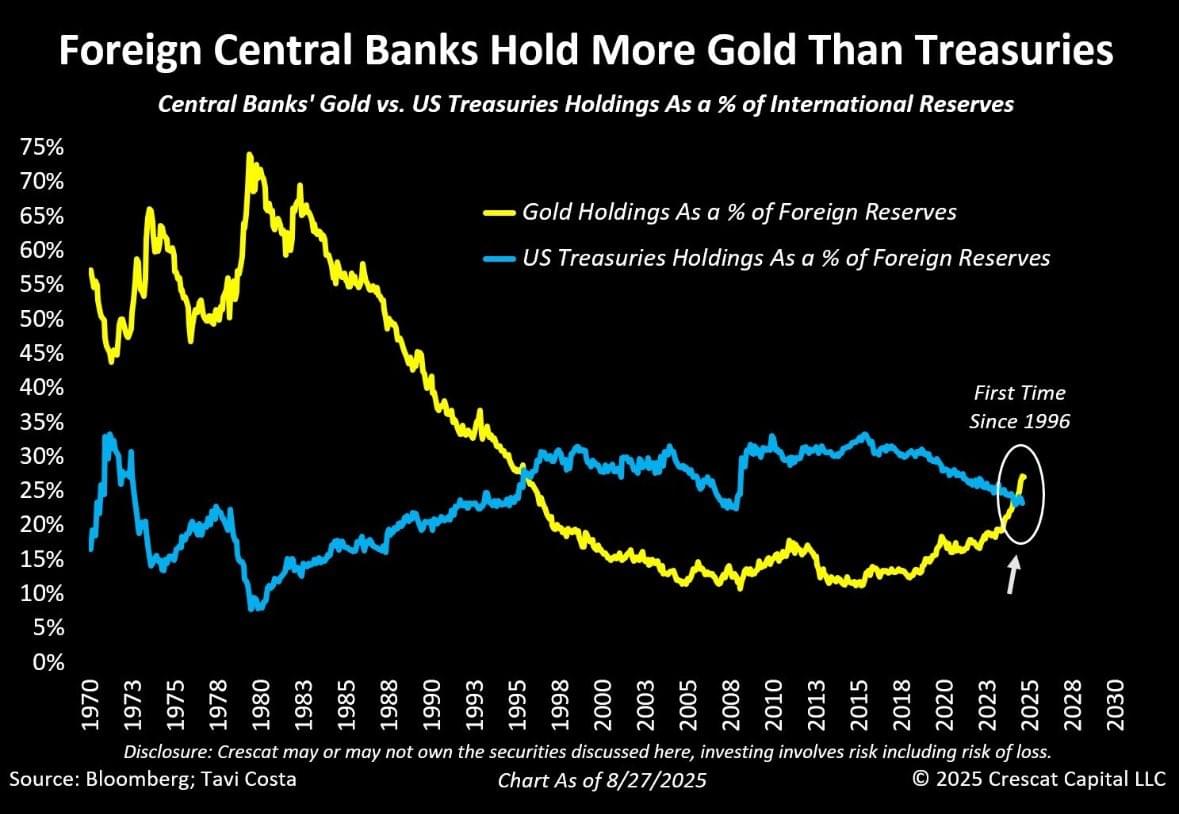

Otavio (Tavi) Costa – Crescat Capital : « Les banques centrales étrangères détiennent désormais officiellement plus d’or que de bons du Trésor américain — pour la première fois depuis 1996. Si vous pensez que cette frénésie d’achats touche à sa fin, regardez simplement ce qui s’est passé dans les années 1970. À mon avis, il s’agit probablement du début de l’un des rééquilibrages mondiaux les plus significatifs que nous ayons connus dans l’histoire récente. »

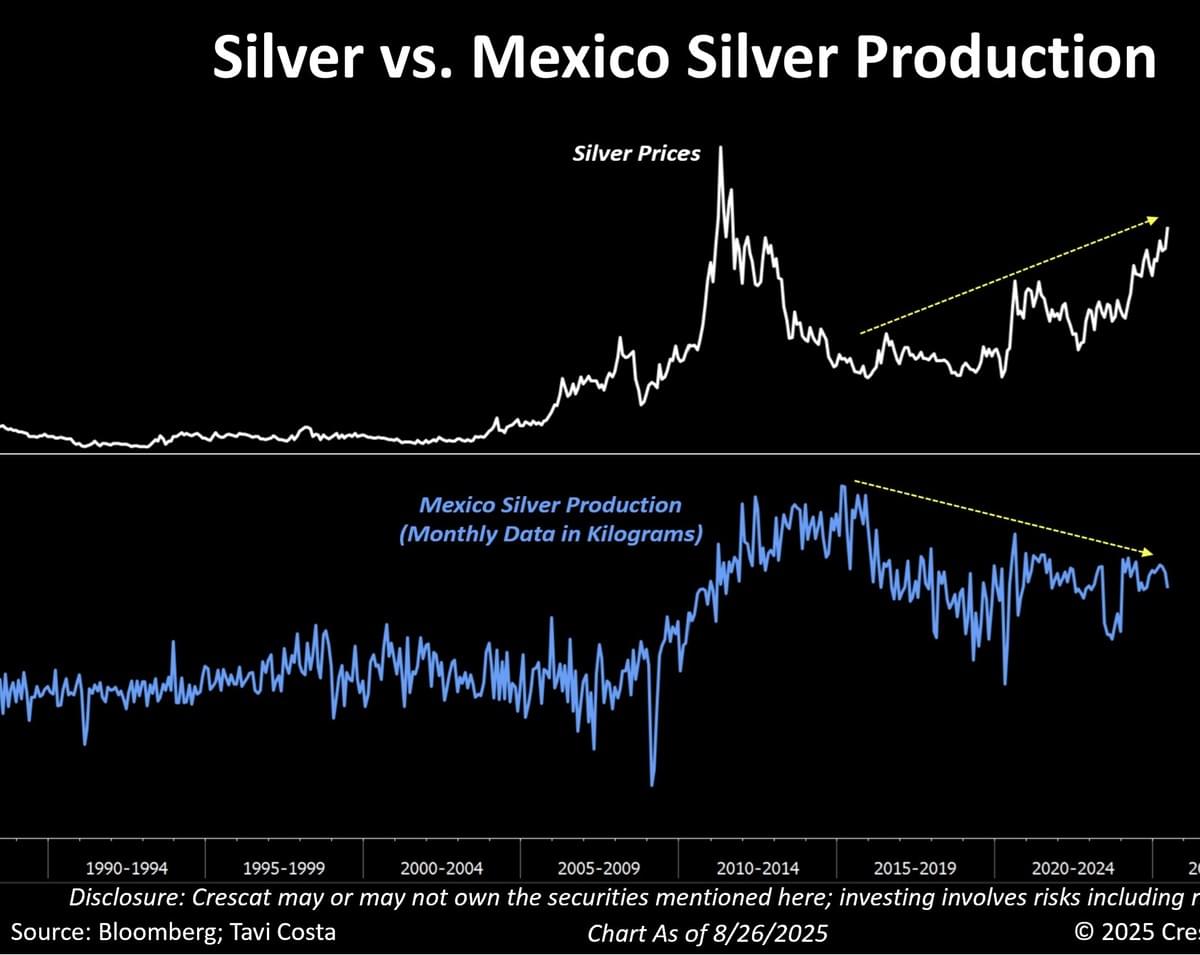

Otavio (Tavi) Costa – Crescat Capital : « Normalement, lorsque les métaux performent bien pendant quelques années, les producteurs augmentent leur production pour tirer parti de l’environnement favorable.

Pas cette fois.

Des décennies de sous-investissement dans l’industrie minière ont été si graves qu’il n’existe pratiquement aucune nouvelle mine significative mise en service pouvant modifier de manière notable la courbe de l’offre.

Certains pensent que ce problème est propre à l’argent. Ce n’est pas le cas. Bien que le déséquilibre y soit plus marqué, d’autres métaux sont confrontés au même défi : une pénurie de nouvelles sources d’approvisionnement à l’horizon. C’est l’une des principales raisons pour lesquelles je crois que ce cycle des métaux et de l’exploitation minière est susceptible de durer beaucoup plus longtemps que les précédents.

Enfin, au cas où vous vous poseriez la question : En ce qui concerne l’argent, le Mexique est en quelque sorte l’« Arabie Saoudite » du marché. Il représente environ 25 % de l’offre mondiale — une part encore plus importante que celle de l’Arabie Saoudite dans le pétrole. Le fait que la production mexicaine soit en déclin depuis plusieurs années pose un défi majeur pour le marché de l’argent. »

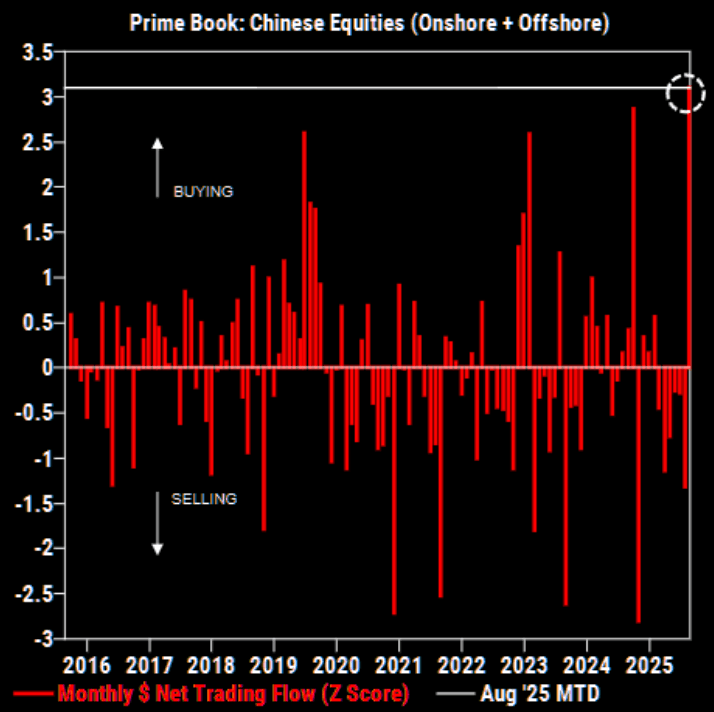

Gros flux sur actions chinoises

BarChart : « Les actions chinoises sont en passe d’enregistrer le plus important afflux mensuel de capitaux provenant des fonds spéculatifs de l’histoire. »

Plus d'inflation n'est-ce pas ?

Kevin Gordon : « Le swap d’inflation à 2 ans est à son plus haut niveau depuis novembre 2022. »

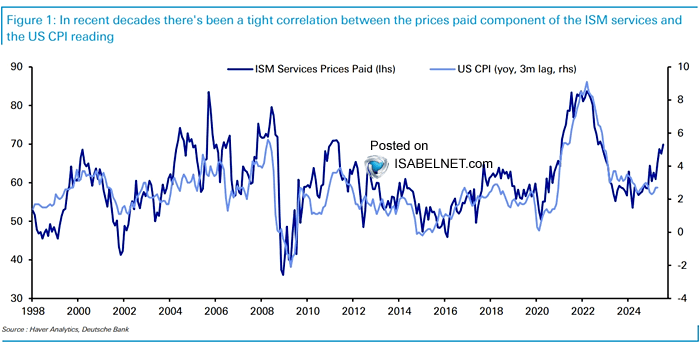

IsabelNet : « L’indice des prix payés des services ISM aux États-Unis anticipe généralement l’inflation du CPI américain de trois mois, ce qui indique que les variations de l’indice peuvent aider à prévoir les tendances futures du CPI. »

La FED, la BoJ jouent les prolongations

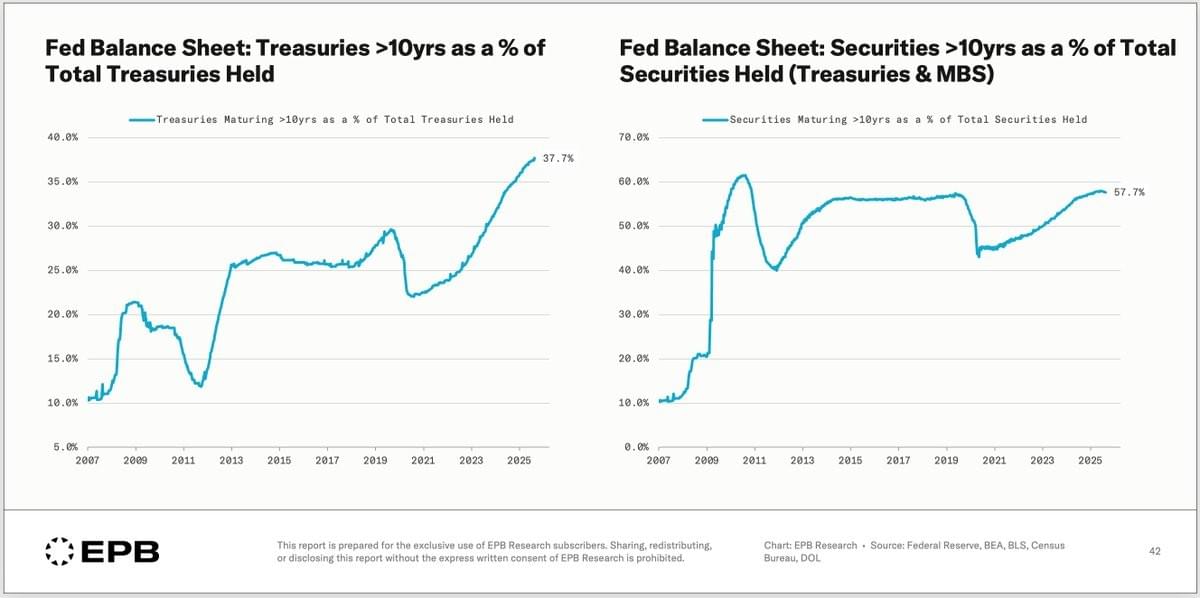

EndGame Macro : « Ce que révèle vraiment ce graphique, c’est que la Fed s’est discrètement enfermée dans une impasse. Près de 38 % des Treasuries qu’elle détient arrivent désormais à échéance au-delà de 10 ans, et presque 60 % de l’ensemble de son portefeuille de titres (Treasuries + MBS) est positionné sur le long terme. Historiquement, la Fed conservait plus de flexibilité au niveau de son bilan en détenant des titres de maturité courte ou intermédiaire, qui pouvaient naturellement expirer dans le cadre du resserrement quantitatif (QT). Cette marge de manœuvre a disparu.

La conséquence est que la Fed est désormais structurellement un investisseur de long terme, ce qui crée trois dynamiques inévitables. Premièrement, elle est exposée à un risque de duration massif. Lorsque les taux longs montent, les pertes latentes sur ses avoirs s’accroissent, rendant le QT plus douloureux sur les plans politique et financier. Deuxièmement, le QT lui-même ralentit : avec une telle part du portefeuille concentrée dans des maturités qui ne s’éteindront pas avant des décennies, le processus de réduction traîne, laissant la Fed coincée avec un bilan surdimensionné beaucoup plus longtemps. Troisièmement, le portefeuille de la Fed est désormais en décalage avec les émissions du Trésor américain. Le Trésor mise fortement sur le court terme pour financer les déficits, tandis que la Fed est piégée sur le long terme, ce qui l’empêche de compenser la partie de la courbe la plus sous pression.

Cette configuration impose un changement de stratégie. La Fed ne peut pas simplement laisser le marché se rééquilibrer sur le long terme sans déstabiliser le système. Si les taux continuent de grimper, les pertes latentes s’aggravent, les marchés hypothécaires se grippent et les conditions financières se resserrent plus vite que la Fed ne le souhaite. Cela rend la vente directe d’obligations longues presque impossible. En revanche, la Fed devra de plus en plus recourir au taux directeur pour soulager la pression de manière indirecte. Autrement dit, plus la Fed reste piégée avec de la duration, plus il devient probable que Powell doive abaisser les taux, non pas pour stimuler la croissance au sens traditionnel, mais pour réduire la pression haussière sur les taux et éviter un réajustement désordonné du long terme.

À l’avenir, il faut donc s’attendre à un QT plus lent, à une Fed qui s’appuie davantage sur des outils de liquidité de court terme, et à un biais vers des baisses de taux comme moyen de contenir les tensions sur le marché obligataire. Cela ne signifie pas que les baisses ramèneront un QE à la mode de 2008 (du moins pas encore), mais qu’elles seront utilisées comme protection du bilan, et non comme outil de relance. La Fed est devenue en pratique un gestionnaire de bilan captif : coincée dans le long terme, prisonnière des réalités budgétaires, et contrainte de piloter la politique monétaire non seulement en fonction de l’inflation et de l’emploi, mais aussi en fonction de son propre risque de valorisation. Voilà le pivot caché derrière les gros titres. »

Lawrence McDonald : « 50 % de la dette américaine arrive à échéance au cours des trois prochaines années. Les intérêts de la dette américaine approchent 1,2 T$ avec un coupon moyen pondéré de 2,9 %. La Fed est contrainte de baisser les taux.

Courbe :

3m 4,1 %

6m 4,0 %

12m 3,8 %

2y 3,6 %

5y 3,7 %

10y 4,3 %

30y 4,9 % »

JustDario : « Regardez attentivement ce graphique, car c’est ce qui va se produire à l’avenir aux États-Unis et dans tout autre pays qui persistera sur une trajectoire monétaire et budgétaire irresponsable similaire à celle dans laquelle le Japon s’est engagé et dont il ne s’est jamais sorti depuis des décennies jusqu’à aujourd’hui. »

JustDario : « Rappel : plus les taux des JGB à 30 ans montent, plus nous nous rapprochons du moment où la BOJ ne pourra plus cacher le nom de la grande institution financière japonaise en train d’imploser (espérons qu’il n’y en ait qu’une, même si je n’exclurais pas qu’il y en ait déjà plusieurs en profonde crise). »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.