Prendre un peu de recul sur la bulle technologique

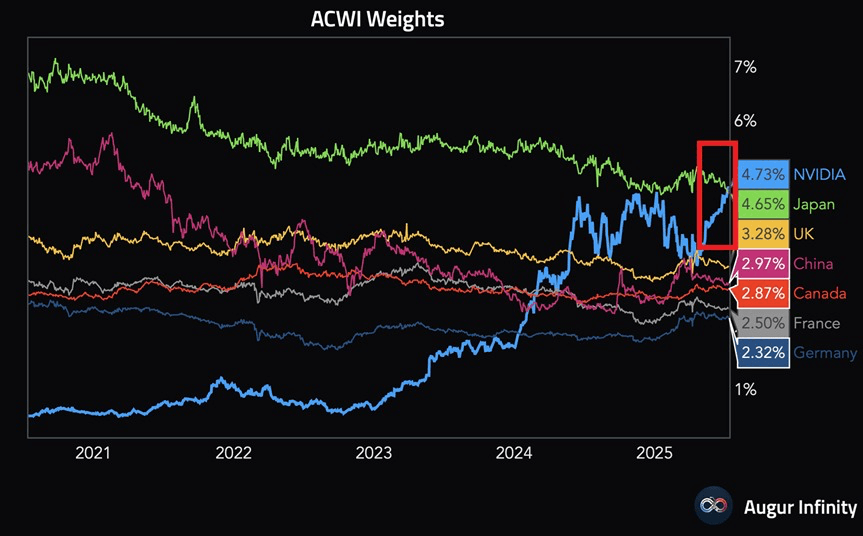

The Kobeissi Letter : « Nvidia, représente désormais un record de 4,73 % de l'indice MSCI All Country World Index (ACWI). L'indice MSCI ACWI couvre environ 85 % des marchés boursiers mondiaux, incluant les actions de grandes et moyennes capitalisations. La pondération de Nvidia à elle seule dépasse désormais la part du Japon, qui s’élève à 4,65 %, soit le troisième plus grand marché boursier au monde. À titre de comparaison, le Royaume-Uni, la Chine et le Canada représentent respectivement 3,28 %, 2,97 % et 2,87 %. La contribution de Nvidia à l’indice est désormais presque équivalente à celle de la France et de l’Allemagne combinées. »

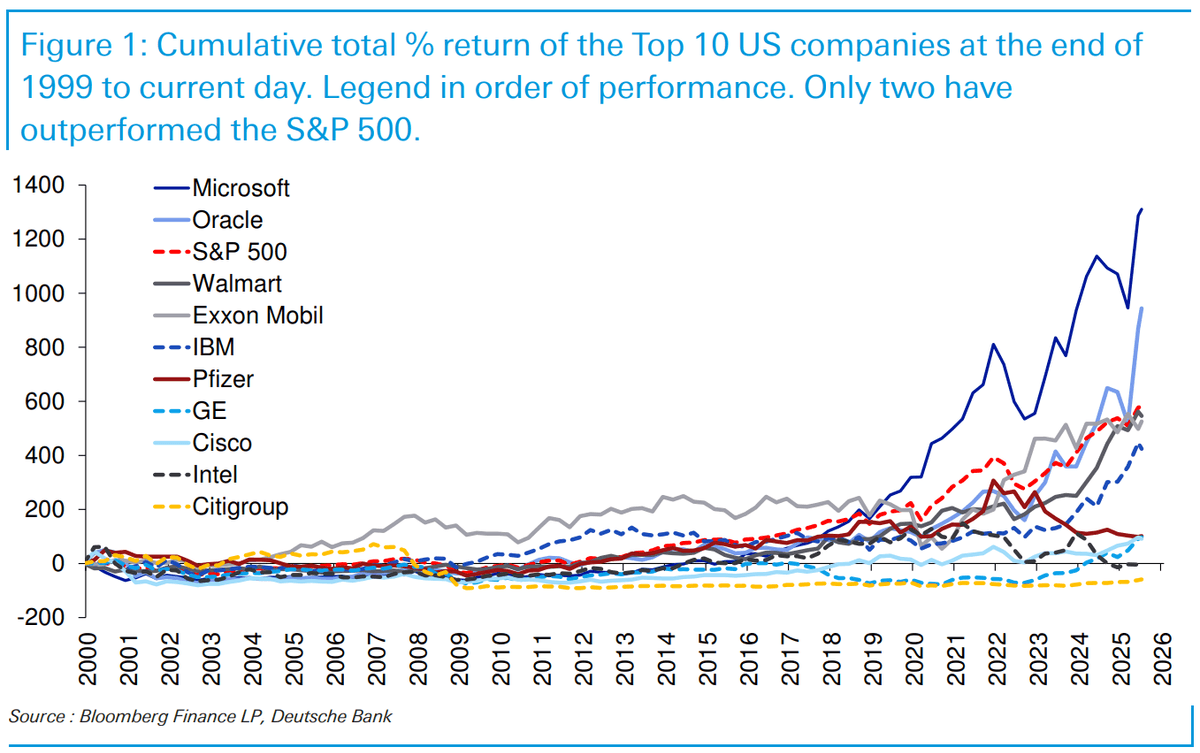

Jim Reid – Deutsche Bank : « À la page 57 du pack WOW!, nous avons repris un graphique que nous avons déjà utilisé, suivant les bénéfices des dix plus grandes entreprises du S&P 500 autour du pic du marché en 2000 jusqu’à aujourd’hui. De toute évidence, la période actuelle présente certaines similitudes en matière de valorisations avec celle de 2000. Dans ce graphique, nous avons montré que quatre des dix premières entreprises affichaient des bénéfices inférieurs en exercice 2024 par rapport à l’exercice 2000.

Bien entendu, chaque trajectoire est différente — certaines entreprises se sont épanouies. Microsoft se distingue avec un bénéfice multiplié par dix sur la période. Et pour être clair, il ne s’agit pas ici d’un discours anti-bénéfices : les bénéfices du S&P 500 dans leur ensemble ont dépassé leur moyenne de long terme sur cette période. Ce qui importe, c’est la manière très inégale dont ces gains ont été répartis.

Dans le graphique du jour (page 58 du pack WOW!), nous poursuivons en montrant le rendement total des capitaux propres de ces mêmes dix plus grandes entreprises de 2000 à aujourd’hui. Microsoft est à nouveau en tête (+10,9 % par an), mais seulement deux des dix ont surperformé le S&P 500 sur ces plus de 25 années. Fait remarquable, deux ont affiché des rendements négatifs, et les cinq dernières du graphique ont toutes généré moins de +2,8 % par an, bien en deçà des +7,8 % par an du S&P 500 sur la période.

En se projetant vers l’avenir, la question est la suivante : préférez-vous détenir les dix premières capitalisations actuelles du S&P 500 pour les 25 prochaines années, ou suivre un tracker sur le reste de l’indice ? Personnellement, je choisirais le reste. »

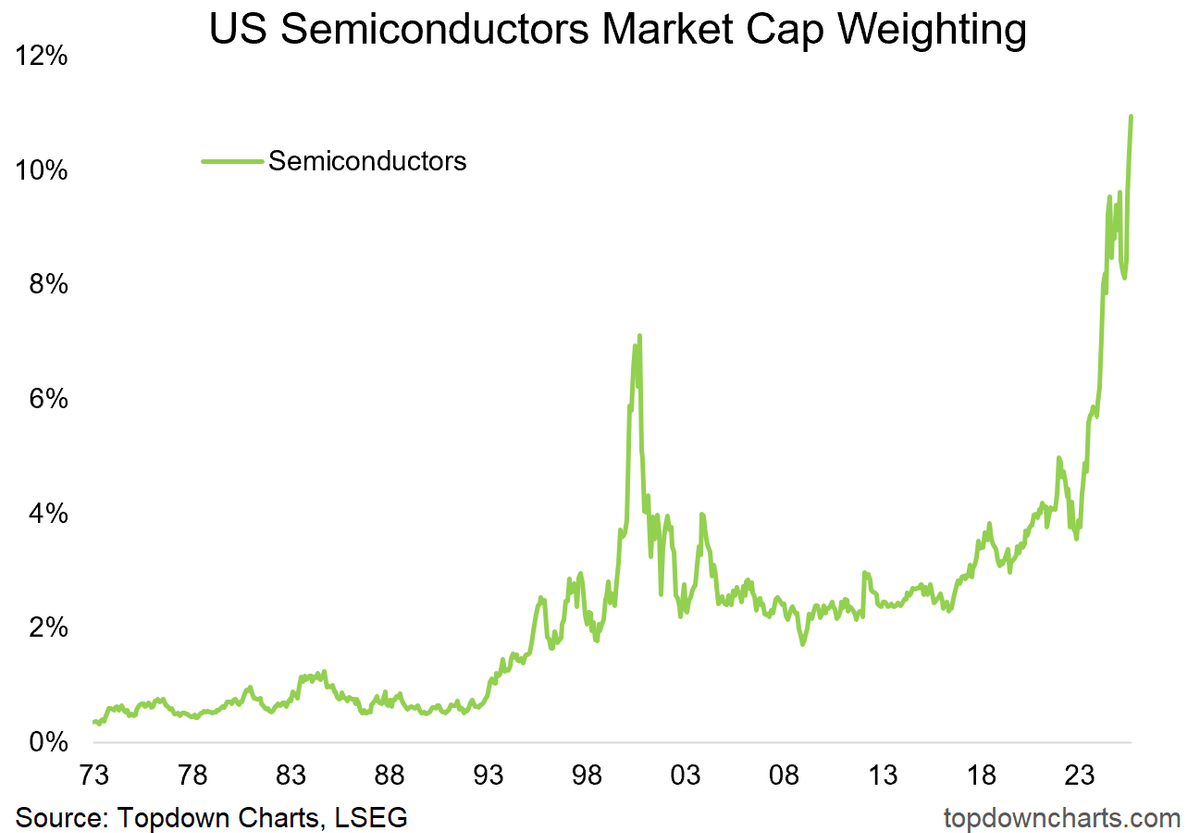

Thomas Callum – ChartStorm : « C’est différent cette fois… C’est ce qu’ils disent. Et pour être juste, ils n’ont pas tout à fait tort.

La flambée technologique que nous connaissons actuellement est très différente de la bulle Internet à bien des égards. Et pourtant — il semble qu’à chaque différence corresponde une similarité, à chaque justification et raison d’être optimiste s’opposent des risques croissants et des motifs d’inquiétude. Le graphique de cette semaine en est une parfaite illustration… Il montre l’évolution de la pondération boursière des semi-conducteurs américains (qui vient d’atteindre un nouveau sommet historique). Voici quelques perspectives sur ce graphique et les scénarios possibles.

Verre à moitié plein : les secteurs montent et descendent au fil du temps, et de nouveaux secteurs deviennent importants et le restent plus longtemps à mesure que leur poids économique augmente (par exemple, General Motors a été l’action la plus importante pendant des décennies lors de l’adoption massive de l’automobile ; le secteur de l’énergie est passé d’environ 3 % de la capitalisation boursière en 1912 à 18 % en 1921, et a oscillé entre 10 et 20 % jusqu’aux années 90… même le secteur technologique est passé de 6 % au début des années 90 à une moyenne de 15 % dans la décennie qui a suivi l’éclatement de la bulle Internet, et on peut citer de nombreux autres exemples de secteurs autrefois dominants devenus l’ombre d’eux-mêmes).

Autrement dit, si les semi-conducteurs ont réellement une importance économique aussi grande à l’ère de l’IA, alors la montée en puissance du secteur est en réalité une évolution saine, normale et logique.

Verre à moitié vide : tout est allé trop loin, trop vite. On peut même adopter une lecture tactique à moitié vide, en considérant que le phénomène est surestimé à court terme, tout en reconnaissant que le secteur restera important à long terme. Même dans l’exemple précédent du secteur de l’énergie, il y a eu de nombreuses phases de boom et d’effondrement, et l’on trouve de nombreux cas où la pondération boursière d’un secteur ou d’une industrie atteint des sommets extrêmes comme ceux que l’on voit dans le graphique ci-dessous, avant de s’effondrer (même si c’est pour retrouver un plateau plus élevé qu’avant le cycle de surexcitation).

La perspective des cycles : pour aller un peu plus loin dans le réalisme ou le pragmatisme, il faut considérer trois cycles ici — le cycle boursier (qui semble déjà bien avancé à ce stade), le cycle de l’engouement (concernant l’adoption des nouvelles technologies ; on peut dire que nous en sommes à un stade avancé), et le cycle de la bulle.

À ce sujet, avec la dernière poussée à la hausse, personne ne peut vraiment dire jusqu’où cela ira… c’est la phase de « melt-up » du cycle de bulle, et elle est dangereuse à deux égards : dangereuse d’aller contre, car cela peut aller plus haut et plus vite qu’on ne l’imagine, et dangereuse quand cela se retourne, car cela peut arriver sans avertissement — et chuter tout aussi rapidement : voir le sommet et l’explosion de l’an 2000 ci-dessous.

Voilà, cela peut monter, cela peut rester en haut, ou cela peut s’effondrer — c’est ça le truc : on peut surveiller les signaux d’alerte, se préparer, prévoir des plans de secours, diversifier, se protéger en portefeuille, et même profiter de la hausse et s’y exposer davantage… mais au bout du compte, il est impossible de prévoir avec précision comment les choses vont se dérouler lorsqu’on en arrive à ce stade avancé des trois grands cycles.

Avoir une bonne visibilité sur l’état des lieux et une compréhension claire des scénarios possibles est essentiel pour traverser cette phase à la fois enthousiasmante et périlleuse du cycle. »

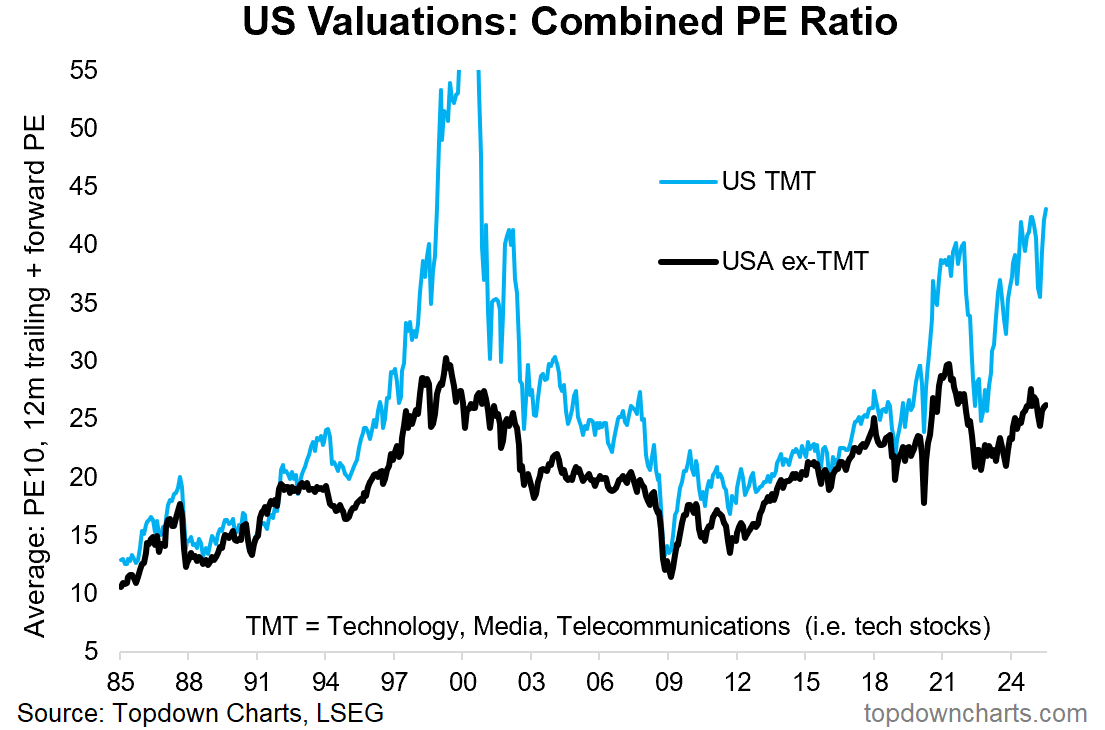

Thomas Callum – ChartStorm : « Dans la même veine, je pense qu’il est important de mettre en avant ce graphique. Les valorisations du secteur technologique ont atteint un nouveau sommet depuis la bulle Internet. En d’autres termes, il faut remonter jusqu’au pic de la bulle Internet pour trouver un marché plus cher et des valorisations plus déconnectées (sans même parler du sentiment de marché).

Encore une fois, pour apporter un peu de nuance, il faut garder à l’esprit que ce type d’indicateur de valorisation est, en fin de compte, une mesure de la confiance des investisseurs. Parfois, cette confiance est justifiée, d’autres fois, elle résulte d’une extrapolation excessive du passé et d’un excès de cupidité et de liquidités dans le système.

Mais la réalité essentielle ici, c’est que les actions technologiques sont extrêmement chères, et que les actions non technologiques ne sont pas particulièrement bon marché non plus. Comme je l’ai déjà souligné — nous sommes bien avancés dans ce cycle de marché, et à de tels niveaux de valorisation, la marge d’erreur est extrêmement mince au moindre accroc. »

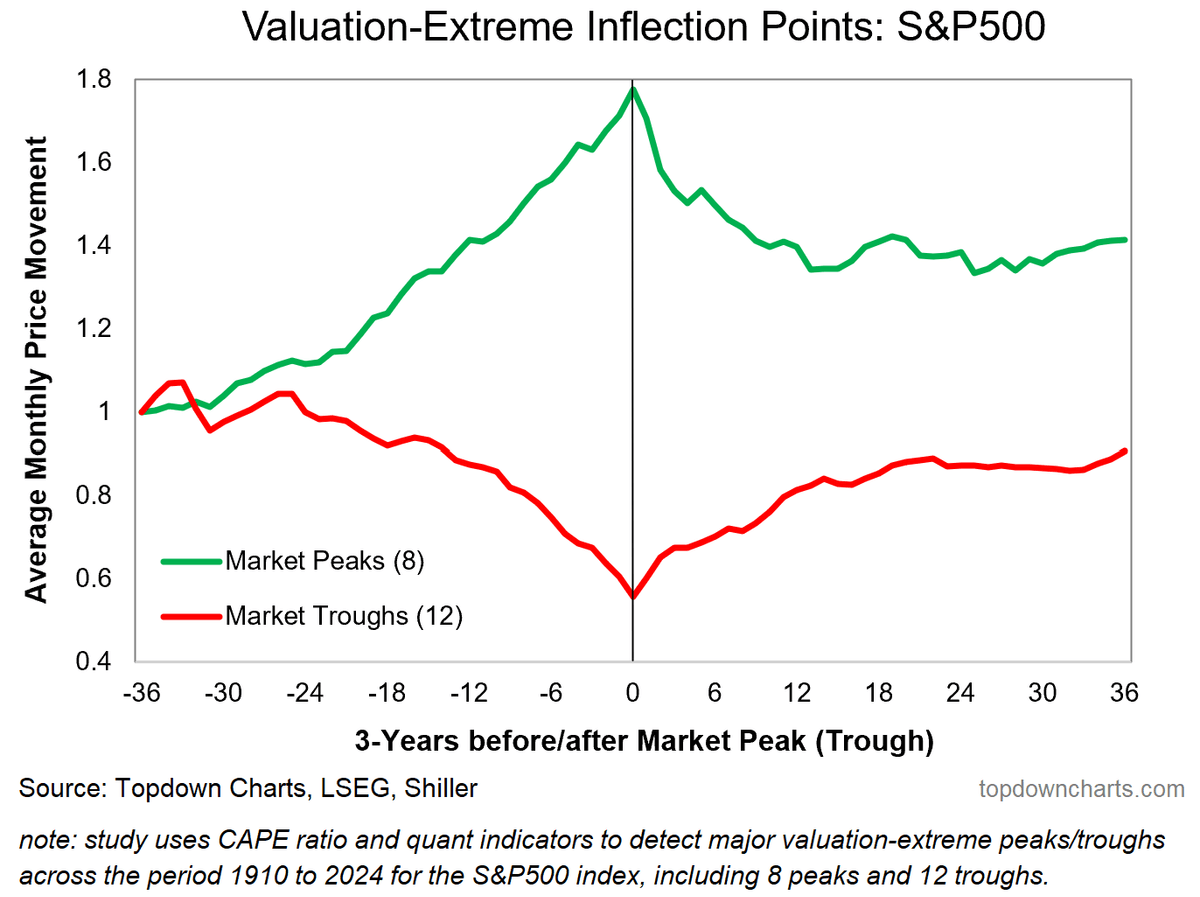

Thomas Callum – ChartStorm : « Sur le thème des valorisations et des cycles de marché, je republie ce graphique [graphique de la semaine – Sommets et creux], qui montre comment le marché actions évolue en moyenne avant et après des pics extrêmes de valorisation.

Le point essentiel à souligner est que la phase de hausse est trompeusement fluide et séduisante, mais lorsque le marché se retourne, cela se fait de manière soudaine et marquée. Là encore, cela renforce l’idée évoquée précédemment — nous sommes dans une phase de marché dangereuse, aussi bien pour les haussiers que pour les baissiers… »

Les métaux précieux sont toujours recherchés

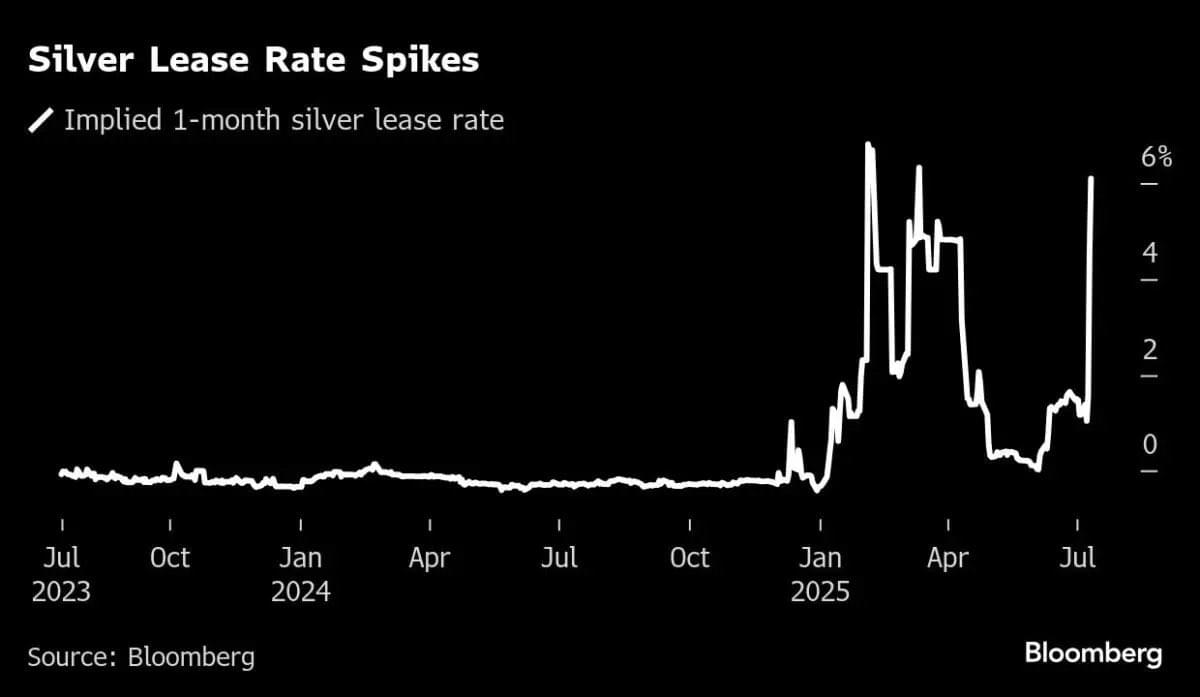

Otavio (Tavi) Costa – Crescat Capital : « Les taux de prêt de l'argent montent en flèche, tout comme ceux du platine avant sa forte cassure haussière il y a quelques semaines. »

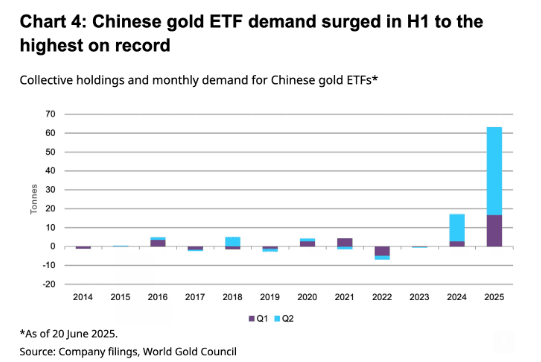

BarChart : « La demande chinoise pour les ETF aurifères a atteint cette année son niveau le plus élevé jamais enregistré. »

C'est toujours bien de lire des avis très tranchés. A prendre avec du recul aussi !

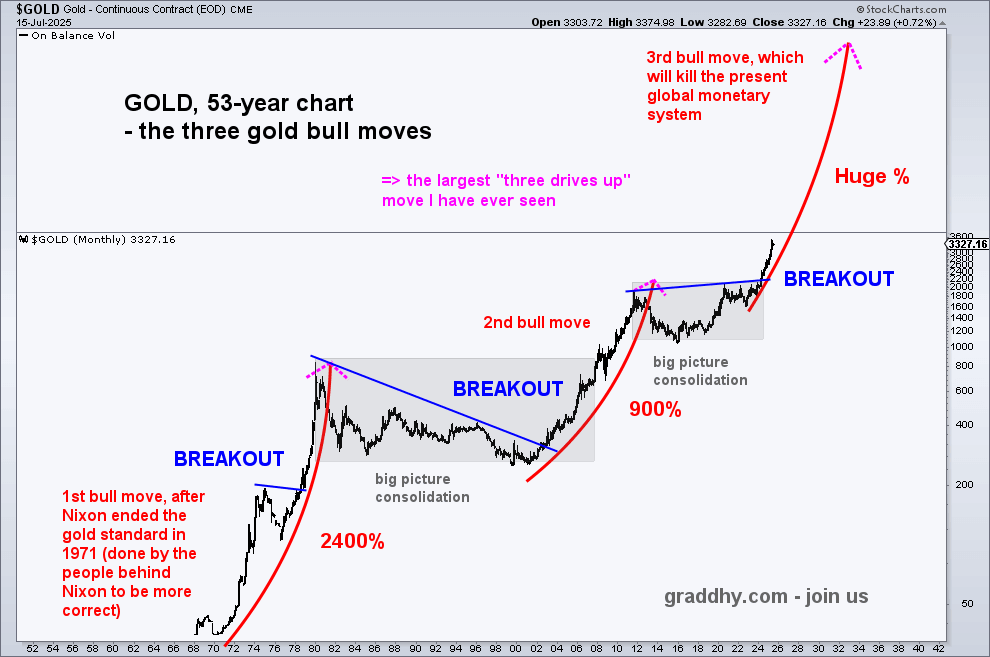

Graddhy – Commodities TA+Cycles : « Il n’y aura pas de phase de bulle dans ce marché haussier de l’or. Car cette fois-ci, après le troisième et dernier mouvement haussier actuel, le monde adoptera un nouveau système monétaire adossé à l’or. Cela ancrera l’or à des niveaux élevés en termes de valeur, ce qui signifie qu’il n’y aura pas de bulle. Et cela implique qu’il ne s’agit pas seulement d’un marché haussier classique, mais également d’une réinitialisation du système monétaire mondial. Il est essentiel de comprendre qu’il ne s’agit pas principalement d’une hausse de l’or, mais surtout d’une dépréciation des monnaies. »

Gary Savage : « Je vois souvent des commentaires du type : À quoi ressemblera le monde avec l’argent à 200 ou 500 dollars ? Ou avec l’or à 10 000 dollars ?

Mais à quoi ressemble le monde avec le bitcoin à 125 000 dollars ?

Et même, à quoi ressemble le monde avec l’or à 3 500 dollars ?

Les hausses de prix énormes et paraboliques ne sont pas dues aux "fondamentaux". Les fondamentaux peuvent être responsables de la phase initiale et intermédiaire d’un grand marché haussier, mais ce ne sont pas eux qui alimentent la phase finale, maniaque et parabolique.

Les mouvements verticaux spectaculaires en fin de cycle sont toujours déclenchés par la même chose, quel que soit l’actif : l’émotion humaine. La cupidité.

Dès qu’un actif monte suffisamment et pendant assez longtemps, les gens finissent par se convaincre que le prix ne peut plus jamais baisser et qu’il s’agit d’un accès gratuit et illimité à l’argent. Ils ignorent tous les signes indiquant que les fondamentaux ont changé et continuent d’acheter uniquement parce que le prix monte.

Un exemple classique est le marché pétrolier en 2008. Le monde était inondé de pétrole, des tankers attendaient dans le golfe sans pouvoir décharger leur cargaison. Pourtant, les prix n’ont cessé de grimper… jusqu’à ce qu’ils s’effondrent.

Nous commençons à peine à voir le grand public remarquer que les métaux montent. À un moment donné, la frénésie d’achat deviendra irrationnelle et c’est à ce moment-là que nous verrons l’argent à 200–500 dollars et l’or à 10 000 dollars. Et je peux vous assurer que cela ne signifiera pas que le monde touche à sa fin. Cela voudra simplement dire que l’humanité pense avoir trouvé un nouveau trésor au bout de l’arc-en-ciel. »

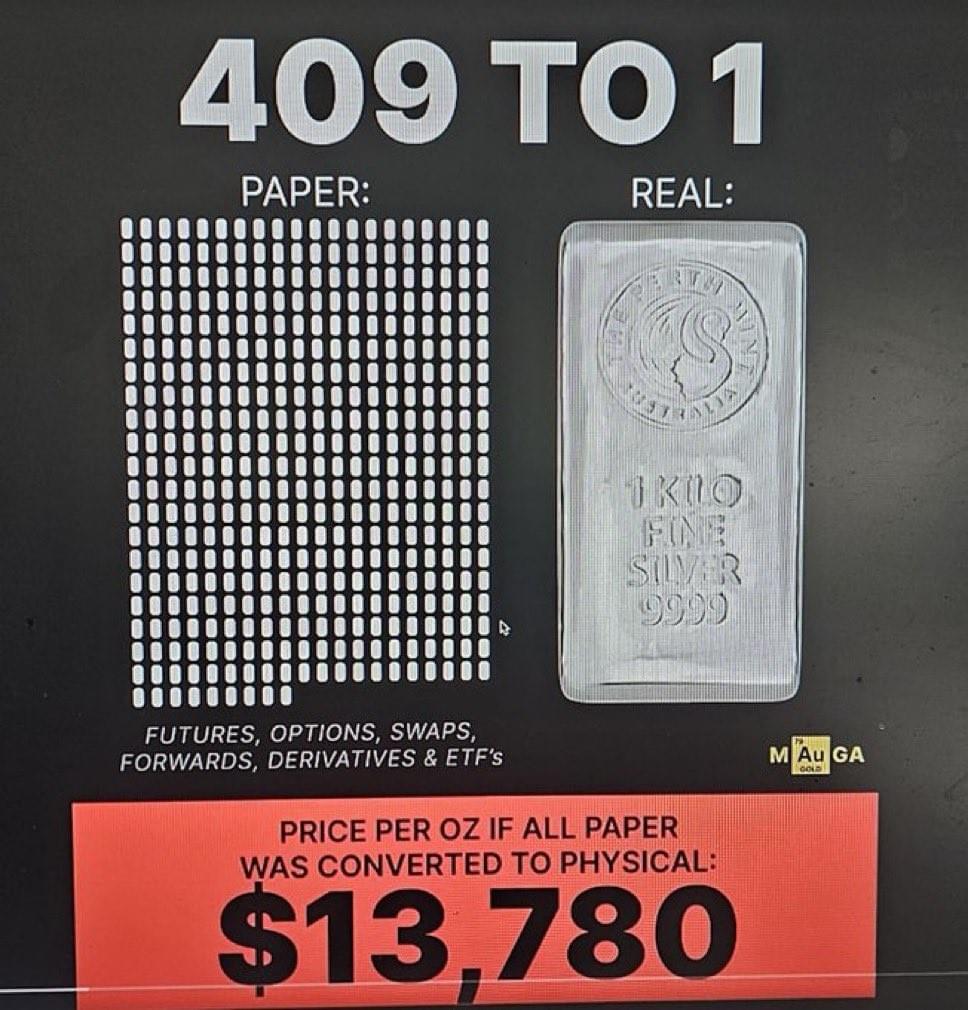

JustDario : « Excellente visualisation de l’état actuel du marché de l’argent ici. »

Les taux souverains s'envolent, alerte pop corn

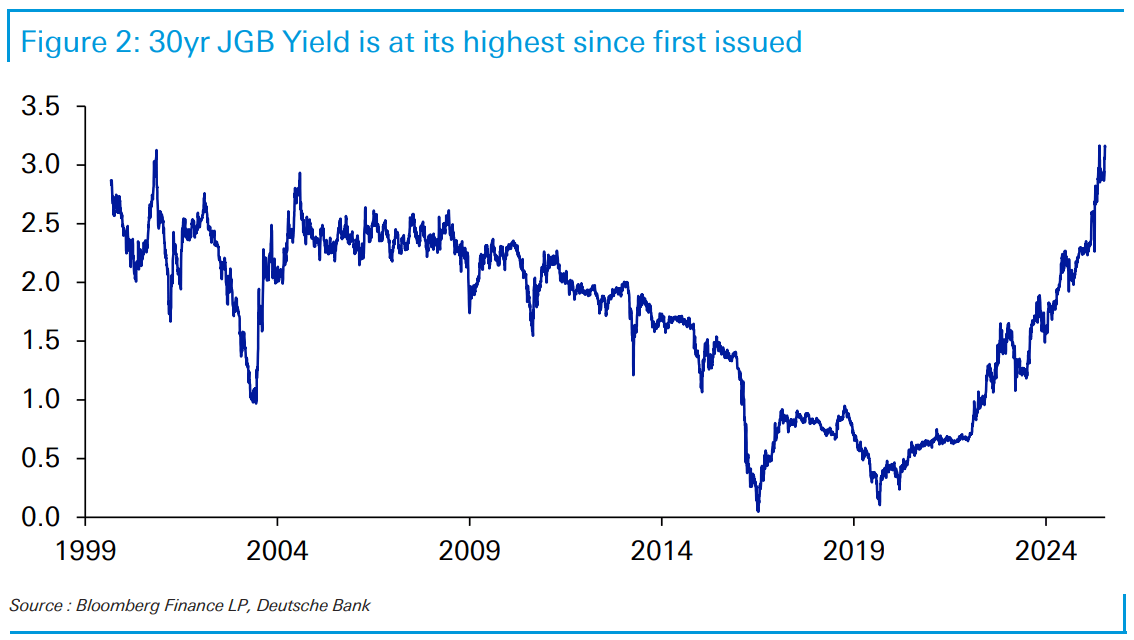

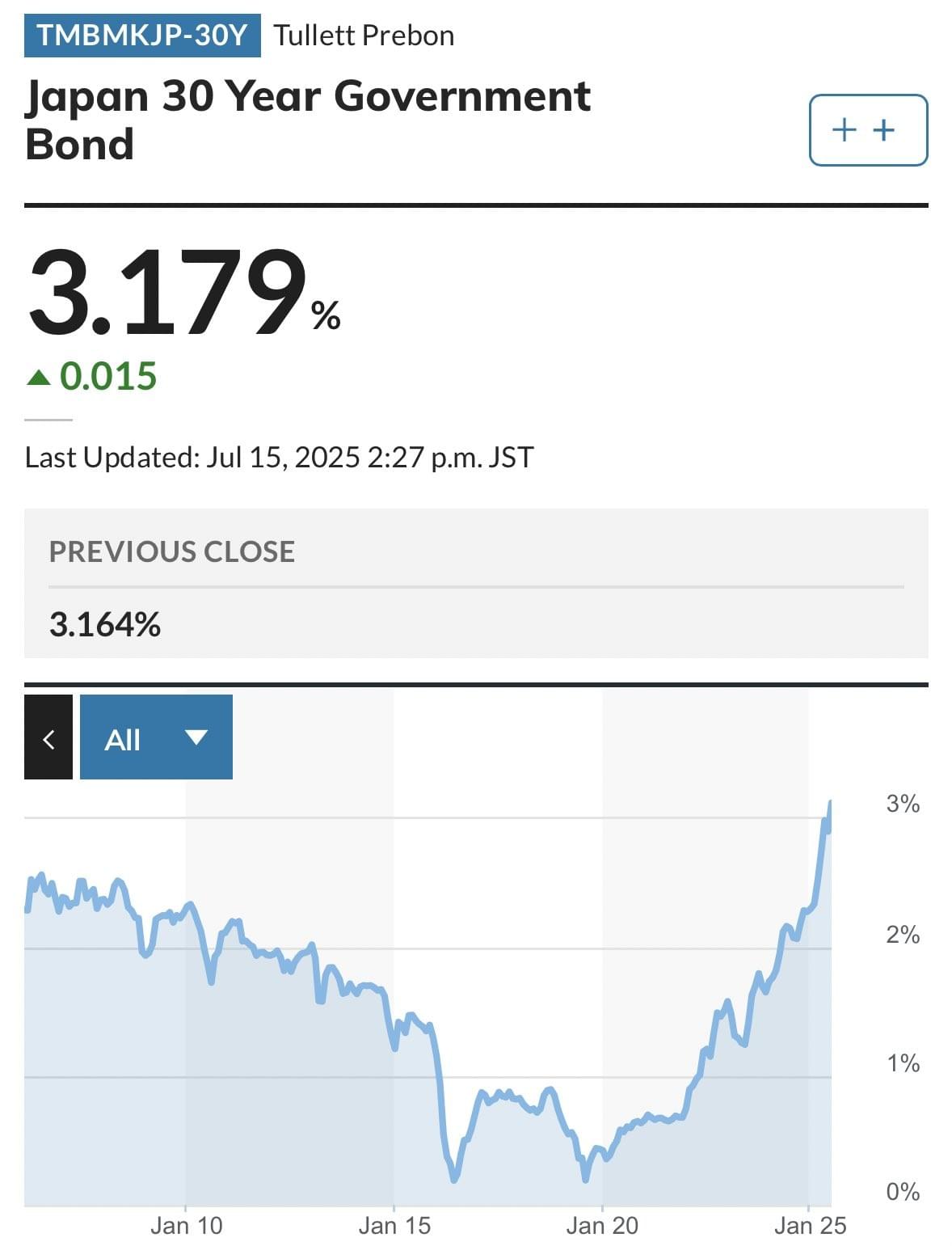

Jim Reid – Deutsche Bank : « Alors que le taux à 10 ans a atteint son plus haut niveau intrajournalier depuis 2008, le taux à 30 ans a, lui, atteint un record depuis la première émission de cette maturité en 1999. »

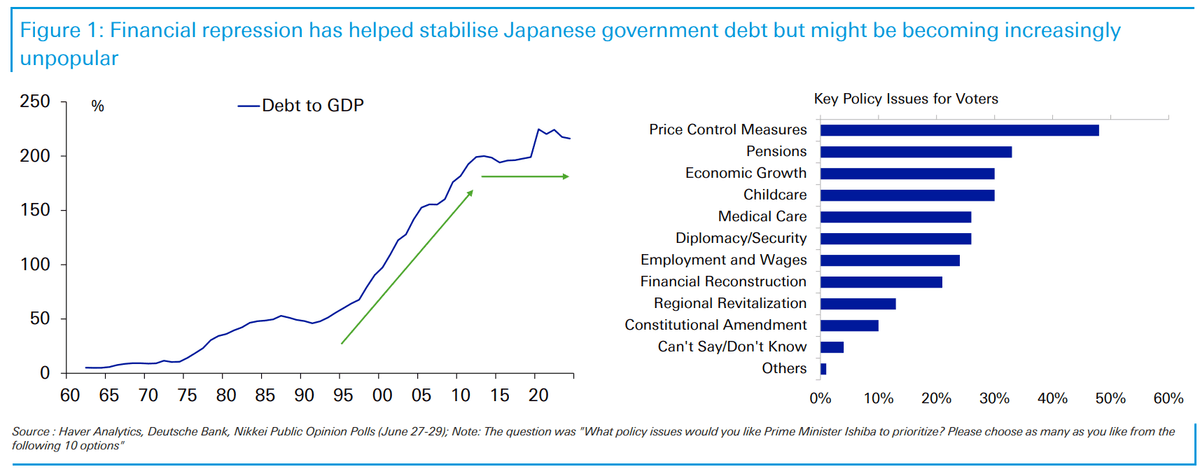

Jim Reid – Deutsche Bank : « Ces derniers mouvements interviennent à l’approche des élections à la chambre haute prévues ce dimanche au Japon, où les partis politiques mènent campagne sur des mesures de relance budgétaire. Ainsi, la coalition au pouvoir LDP-Komeito promet des versements ponctuels en espèces, tandis que les partis d’opposition défendent des baisses plus agressives de la taxe à la consommation, ce qui pourrait affecter plus sensiblement les recettes.

Ma collègue Mallika Sachdeva a publié hier un rapport sur les enjeux de cette élection, qu’elle considère en quelque sorte comme un référendum sur la répression financière. Plus précisément, sur la redistribution entre les bilans des ménages et ceux de l’État que les sociétés à fort endettement mettent en œuvre pour rendre leur dette soutenable. Le Japon s’y est engagé de manière agressive au cours des douze dernières années et, comme le montre le premier graphique, la dette s’est en réalité stabilisée sur cette période. Toutefois, la forte inflation récente et les taux réels négatifs persistants deviennent de plus en plus impopulaires, les prix élevés étant désormais la principale préoccupation à l’approche des élections (deuxième graphique). Ainsi, on peut voir dans les promesses de baisses d’impôts et de transferts monétaires une tentative des ménages de reprendre une partie de l’espace budgétaire.

Cet enjeu dépasse largement le Japon. En effet, ce débat pourrait bien préfigurer les arbitrages émergents dans d’autres pays, compte tenu de la trajectoire d’endettement insoutenable à laquelle une grande partie du monde est aujourd’hui confrontée. Le parallèle le plus immédiat est sans doute avec les États-Unis, où l’administration tente une combinaison de répression commerciale (droits de douane) et de répression des taux réels (pression sur la Fed) pour améliorer sa position budgétaire.

La plupart des acteurs des marchés financiers n’ont connu que des taux JGB ultra-bas. Nous entrons donc en territoire inconnu. Cela fait écho à l’un des thèmes abordés dans notre chartbook WOW!, à savoir que la décennie écoulée a été l’une des pires de l’histoire pour les performances des obligations d’État. Comme vous le verrez dans le pack (page 16), cette période est comparable à la pire décennie pour les JGB à 10 ans (et équivalents) depuis que nous disposons de données, soit plus de 150 ans. Un chiffre remarquable, surtout lorsque l’on considère que les taux sont simplement passés d’environ 0,4 % à un peu moins de 1,6 % depuis juillet 2015. Cela illustre à quel point les coupons ont historiquement été essentiels aux rendements obligataires. Et ce n’est toujours pas vraiment le cas ici ! »

JustDario : « Pendant que je dormais, le taux à 30 ans des JGB a brièvement atteint 3,20 %, un niveau record. Je ne comprends pas comment la plupart des compagnies d’assurance japonaises restent encore solvables à ce niveau, sachant qu’elles ont accumulé des centaines de milliards d’actifs sur cette duration, voire plus longue, lorsque les taux étaient inférieurs à 1 %. »

JustDario : « Quelque chose va céder d’un moment à l’autre, probablement dans un recoin du marché où l’on s’y attend le moins, ce qui prendra tout le monde de court (comme d’habitude). Et non, cet événement ne sera pas un « cygne noir », puisqu’il se cache en pleine lumière — les gens ne font simplement pas attention. »

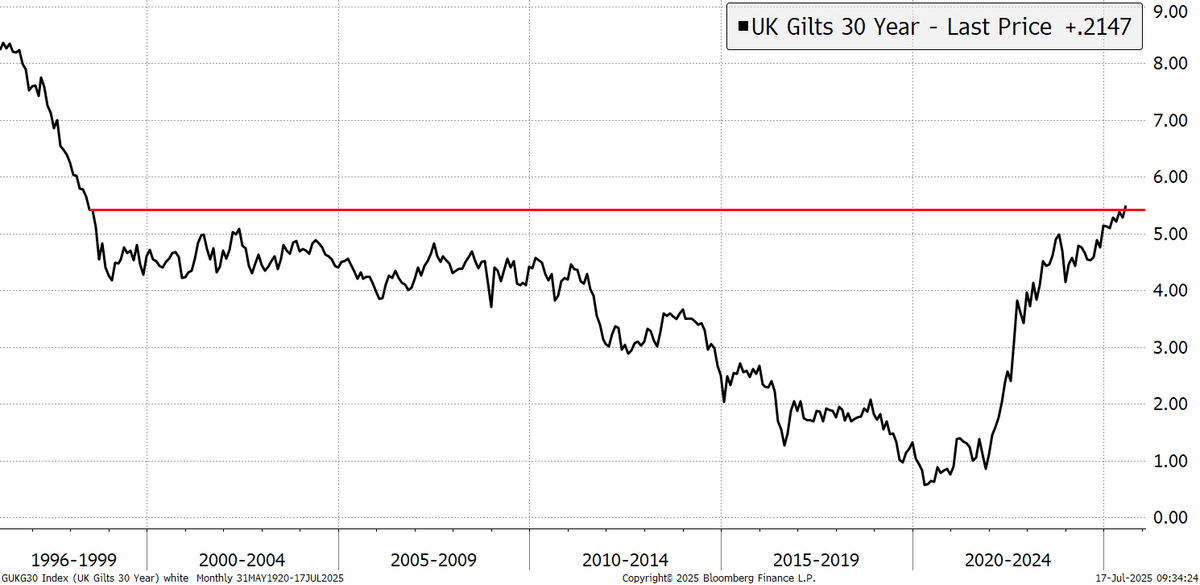

Charlie Morris : « Le taux des gilts britanniques de longue maturité atteint 5,5 %, un niveau inédit depuis 1998. »

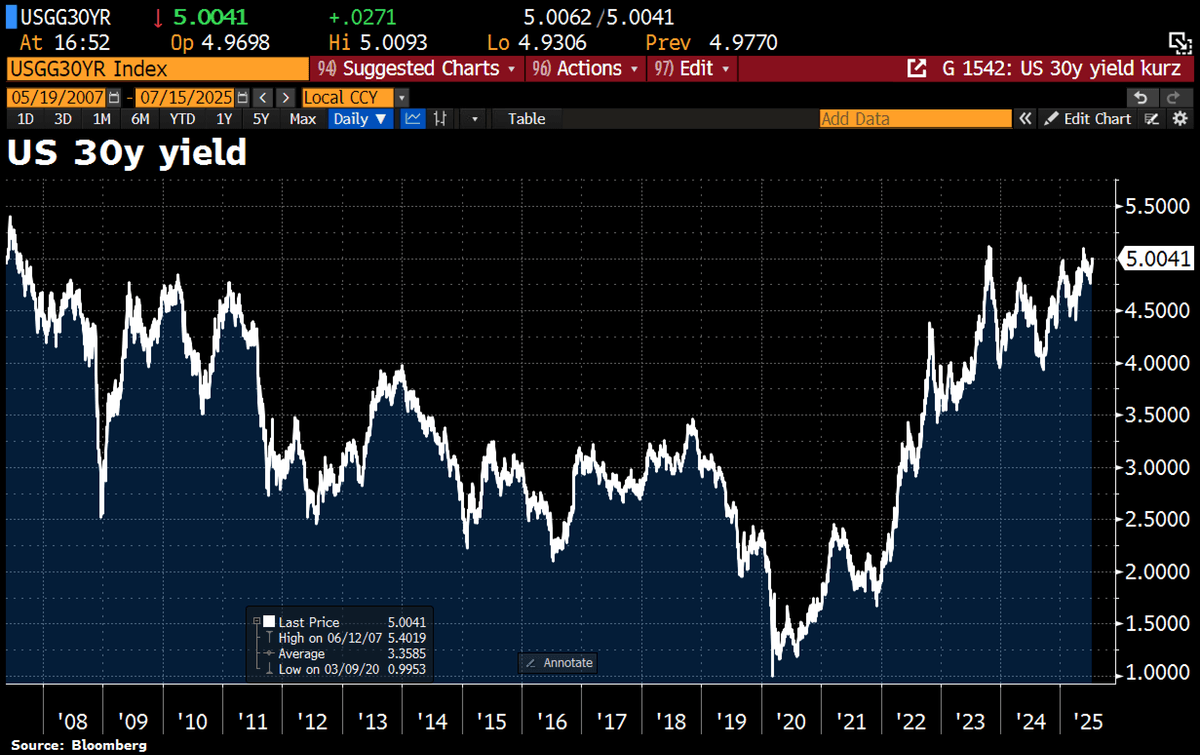

Holger Zschaepitz : « OUPS ! Le taux américain à 30 ans est remonté au-dessus de 5 %. »

EndGameMacro : « Ce qui se passe réellement ici, et beaucoup d’entre vous le savent déjà, c’est que Powell n’a pas maintenu les taux élevés uniquement pour lutter contre l’inflation ou parce qu’il serait en retard, comme Trump aime le dire. Il les maintient hauts afin de maximiser son levier stratégique. En gardant le dollar rare et les taux réels élevés, Powell exerce une pression immense sur le système mondial, en particulier sur les pays alignés avec les BRICS, les économies endettées en dollars et celles qui flirtent avec la dédollarisation. Il ne s’agit pas de politique monétaire au sens classique, mais de positionnement géopolitique. Plus la Fed prive le monde de dollars faciles, plus l’économie mondiale se fragilise et se fracture — jusqu’au moment opportun où un pivot déclenchera un retour en force vers les actifs libellés en dollars, provoquant un puissant rebond du billet vert.

Et c’est là la contradiction que Trump n’a pas abordée. S’il voulait réellement des baisses de taux, il n’imposerait pas des droits de douane, des tensions commerciales et des choix politiques qui alimentent les pressions sur les coûts et compliquent le récit désinflationniste. Ses actions sont, à tout le moins, inflationnistes à court terme à la marge, et elles offrent à Powell une couverture politique pour maintenir des taux élevés plus longtemps. Cela peut sembler un désalignement, mais en réalité, ce sont peut-être deux faces d’une même pièce. Trump veut apparaître comme le héros des baisses de taux, tandis que Powell orchestre l’étranglement mondial qui prépare le terrain pour une réaffirmation de la domination du dollar. Quand ce rebond se produira, lorsque la Fed baissera enfin ses taux, cela ne fera pas s’effondrer le dollar. Cela accélérera la fuite des capitaux hors des devises plus faibles, fera éclater les souverains fragiles, et enfermera le capital mondial dans des circuits contrôlés par les États-Unis. C’est cela, le plan. Le reste n’est que du bruit. »

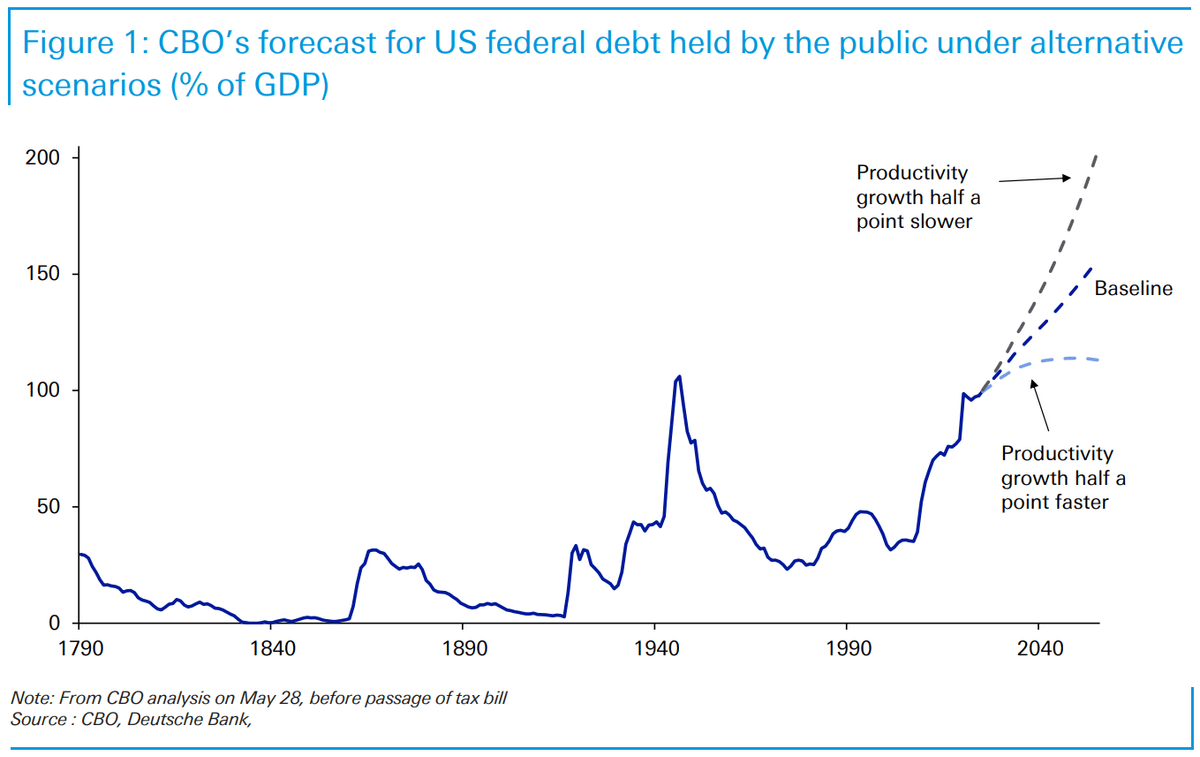

Jim Reid – Deutsche Bank – sur la dette US: « Récemment, le CBO a publié un rapport explorant des scénarios alternatifs à sa trajectoire de référence. Ils ont constaté que si la croissance de la productivité était supérieure de seulement un demi-point de pourcentage par an par rapport au scénario de base, la trajectoire de la dette serait radicalement différente : elle resterait essentiellement stable au cours des prochaines décennies. Cette analyse est antérieure au dernier projet de loi fiscale, donc certaines hypothèses devront être légèrement révisées à la hausse — mais cela a tout de même suffi à me faire dire « WOW ».

Dans ce scénario de productivité plus élevée :

- La dette augmente lentement jusqu’aux années 2040, puis se stabilise.

- Les États-Unis enregistrent un excédent primaire d’ici 2049 — c’est-à-dire un excédent hors paiements d’intérêts.

- Le PNB par habitant est supérieur de 17 % au scénario de base en 2055.

- Le taux d’intérêt moyen sur la dette fédérale est supérieur de 0,5 point de pourcentage en 2055, en raison d’une croissance plus forte.

Avec l’essor de l’IA, ce chemin de productivité accélérée semble plausible. Cela dit, si une telle croissance se matérialise, elle pourrait simplement encourager les décideurs politiques à poursuivre les largesses budgétaires — la dette pourrait donc continuer à augmenter. Il y a de nombreuses variables en jeu, mais ce scénario offre une voie potentiellement positive.

À titre d’équilibre, le CBO note également que si la croissance de la productivité est inférieure d’un demi-point, la dette pourrait dépasser 200 % du PIB d’ici 2055.

C’est un écart acheteur-vendeur colossal — et un rappel clair de la sensibilité extrême des projections de dette aux hypothèses sous-jacentes. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos cités n'engagent que leurs auteurs. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.