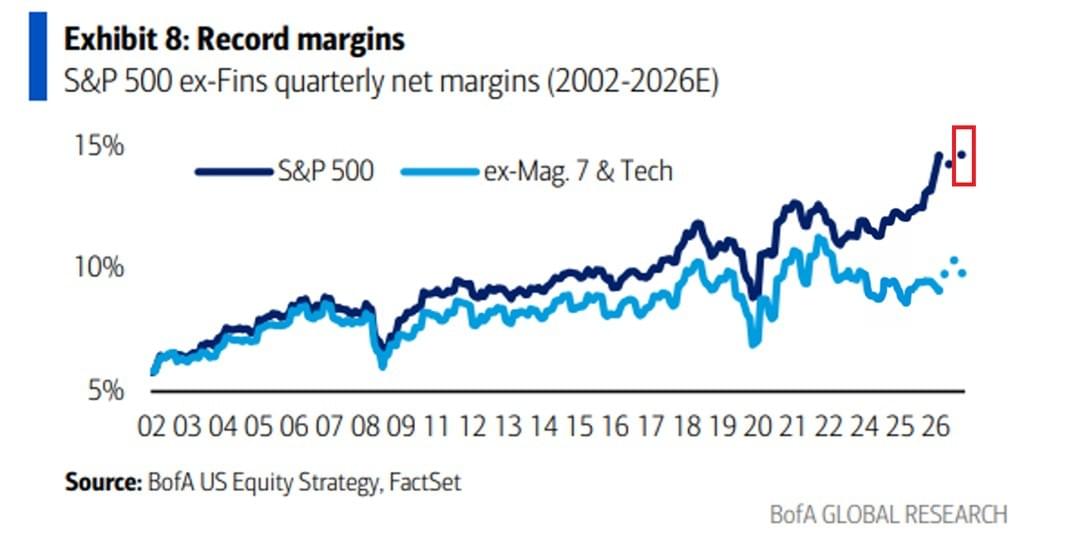

Les marges les plus fortes que l'industrie ait connues

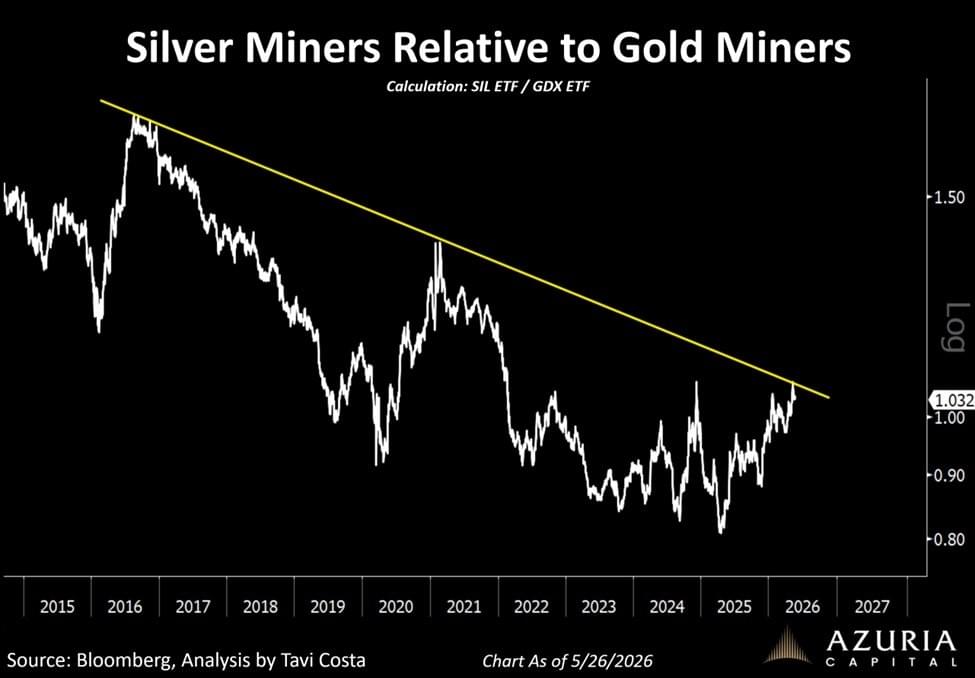

Otavio (Tavi) Costa : « Les mines d'argent par rapport aux mines d'or semblent être sur le point de connaître une percée significative.

Il n'est pas nécessaire d'être mathématicien pour reconnaître ce qui se passe lorsqu'une entreprise vend du métal à 75 $/oz alors que les coûts de production restent plus proches de 15 à 20 $/oz.

Ce sont les marges les plus fortes que cette industrie ait jamais connues. »

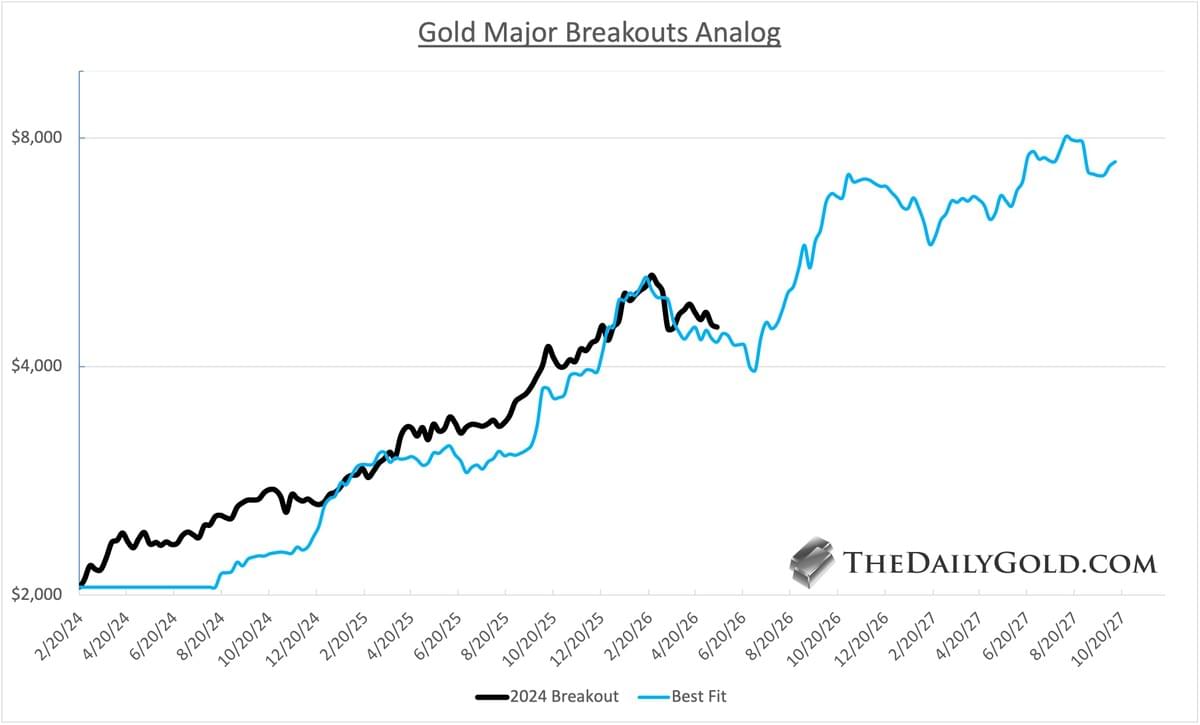

Jordan Roy-Byrne CMT, MFTA : « Une autre version de mon analogue préféré sur l'or.

Le « meilleur ajustement » actuel pour cette cassure correspond à un composite pondéré : 75 % de la cassure de 1972 et 25 % de la cassure de 2005, décalé de 6,5 mois vers l'avant.

La trajectoire analogue qui en résulte est ce que vous voyez sur le graphique. »

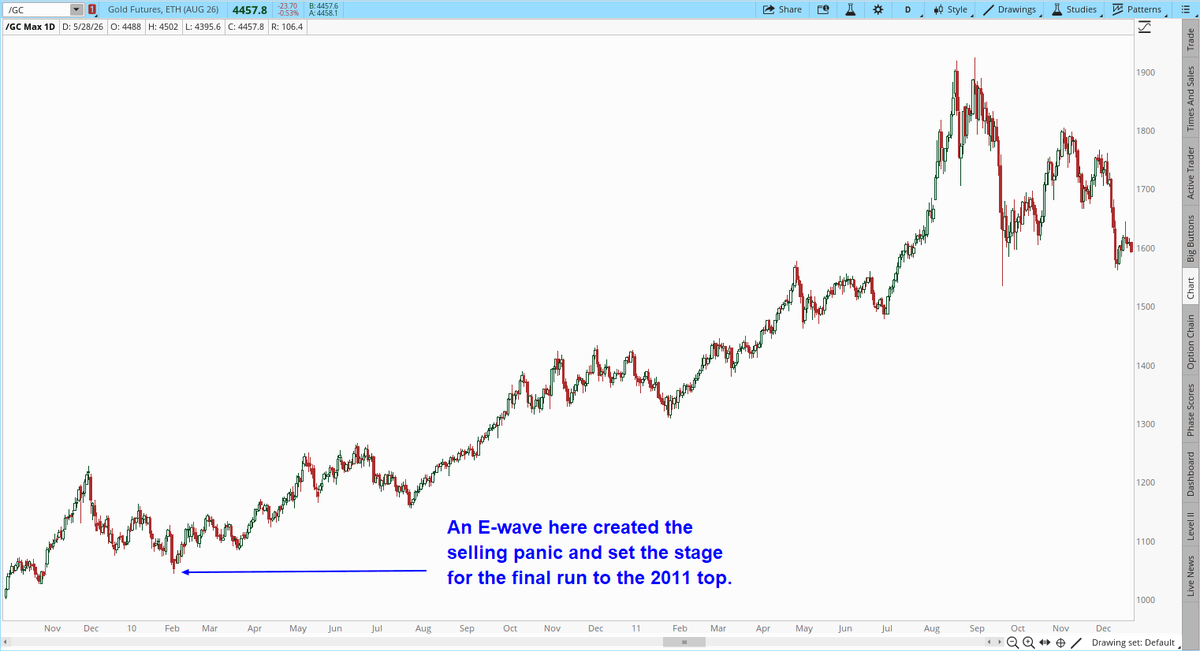

Gary Savage : « Nous avons bouclé la boucle. Fin janvier, à la moindre mention d'un éventuel repli ou d'une correction, les trolls vous étripaient. Les "fondamentaux", les pénuries, les écarts énormes entre les marchés asiatiques et américains, etc., empêcheraient à jamais les métaux de corriger.

Le marché bipolaire est maintenant exactement à l'opposé. Toute discussion sur un possible rallye, ou à Dieu ne plaise, de nouveaux sommets dans les mois à venir, et vous vous faites traîner derrière la cabane et rouer de coups.

Le cartel bancaire semble sur le point d'essayer de tester ou de passer sous le creux de mars pour l'or (l'argent est plus fort et pourrait se maintenir au-dessus de ce point bas pivot). S'ils y parviennent au cours des prochains jours, cela créera une panique vendeuse. Les investisseurs particuliers et les fonds spéculatifs (hedge funds) capituleront enfin, permettant aux banques de sortir de leurs positions courtes (shorts) et de se positionner à l'achat (long).

Quelque chose de similaire s'est produit en 2010 juste avant que les métaux n'entament un rallye monstre vers ce sommet de 2011.

Soyez conscients de ce qui se passe. Ce n'est pas la fin du marché haussier. C'est un mouvement fabriqué de toutes pièces pour créer une panique vendeuse et permettre aux banques d'échapper à leurs positions courtes avant la prochaine phase de hausse.

Gardez à l'esprit qu'il n'y a aucune garantie qu'ils y parviennent. S'ils échouent à créer cette cassure par le bas, ils pourraient être contraints de se couvrir lors d'une liquidation forcée ("short squeeze"). »

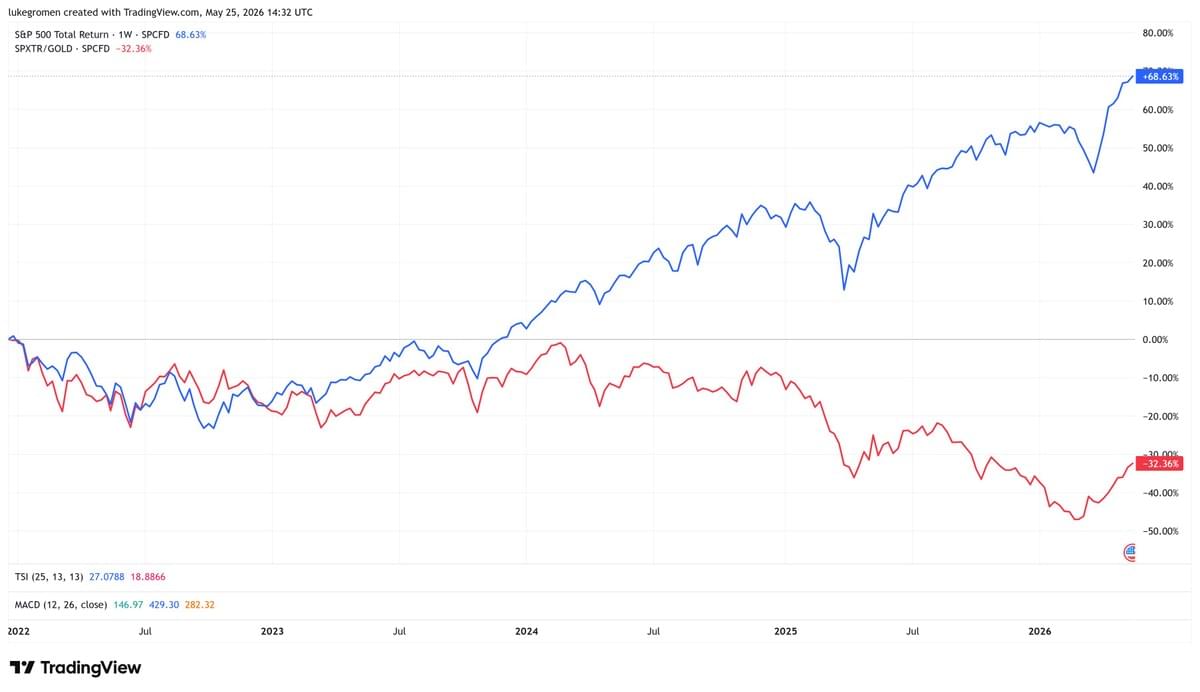

Luke Gromen : « Nous avons transféré le krach de 2000 vers le marché immobilier.

Nous avons transféré le krach de 2008 vers le marché des bons du Trésor américain.

Nous avons transféré le krach de 2020 vers le dollar américain.

Cela signifie que lorsque la prochaine crise commencera, nous verrons les actions augmenter en dollars américains (bleu) mais chuter en or (rouge)... comme c'est le cas depuis le 4e trimestre 2021 »

Luke Gromen : « ... parce que lorsque les décideurs politiques sont prêts à tout renflouer, le prochain "Big Short" ne sera pas libellé dans la devise qu'ils utilisent pour tout renflouer, mais dans de meilleures devises.

Depuis la sortie du film "Big Short" :

SPXTR (+336%)

SPXTR/Or (+5,3%)

SPXTR/BTC (-97%) »

Obligation = promesse en monnaie collatéralisée sur rien du tout

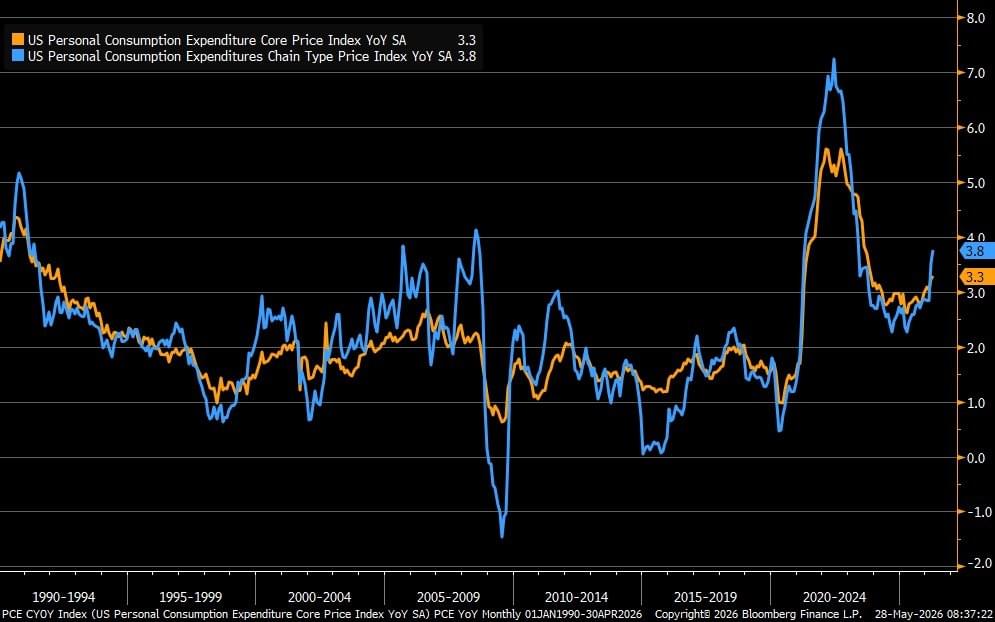

Liz Ann Sonders : « PCE d'avril inflation (bleu) +3,8 % sur un an contre +3,8 % est. & +3,5 % précédent... PCE sous-jacent (orange) +3,3 % contre +3,3 % est. & +3,2 % précédent »

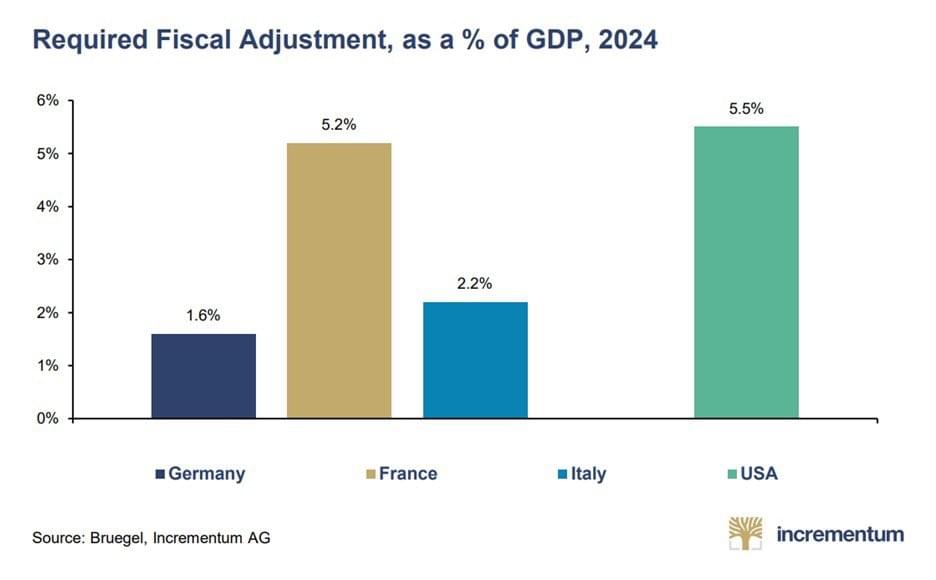

Otavio (Tavi) Costa : « C'est très intéressant.

L'Institut Bruegel a calculé de combien le déficit primaire structurel devrait s'améliorer afin de stabiliser les niveaux de la dette publique.

Pour les États-Unis, l'ajustement requis est d'environ 5,5 % du PIB.

Bonne chance avec ça. Nous assisterions probablement à une dépression si cela se produisait aujourd'hui.

La dette va probablement continuer à s'accumuler et cela devrait inévitablement conduire à des taux plus bas et à un dollar plus faible au fil du temps.

Agissez en conséquence... »

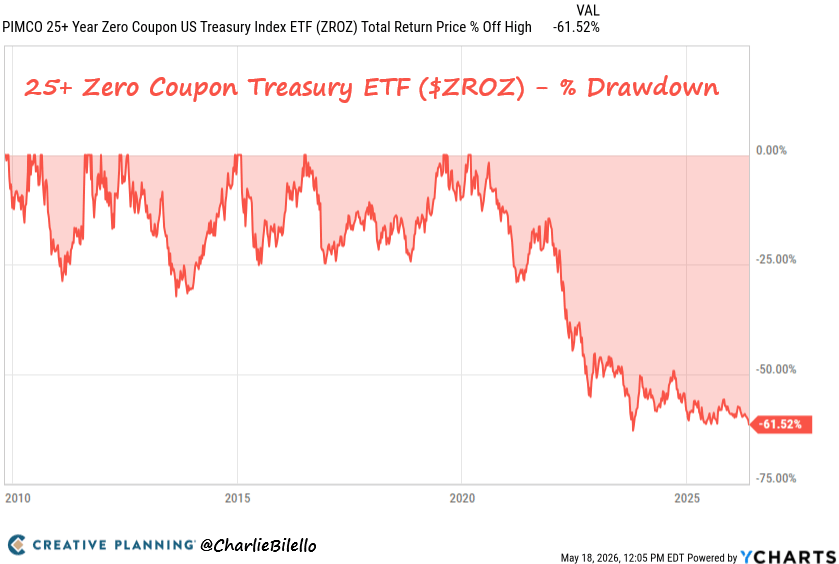

Charlie Bilello : « L'ETF obligataire avec la duration la plus longue est en baisse de plus de 60 % depuis son sommet de mars 2020.

Comment est-ce possible ?

Le rendement des bons du Trésor à 30 ans est passé d'un plus bas historique de 0,8 % en mars 2020 à plus de 5 % aujourd'hui.

Longue duration + Hausse des taux d'intérêt = Douleur »

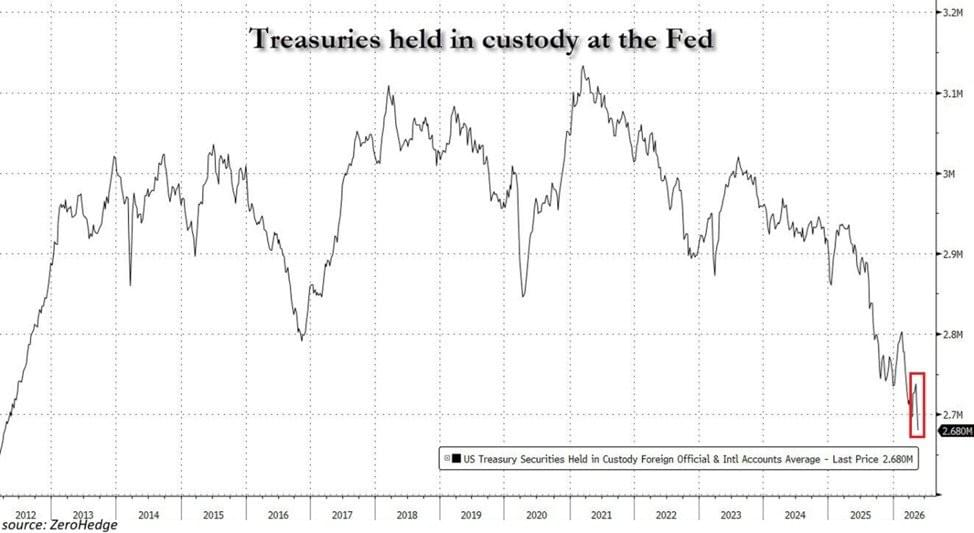

The Kobeissi Letter : « Les bons du Trésor américain détenus par des étrangers sous la garde de la Fed ont chuté à 2 680 milliards de dollars, le niveau le plus bas depuis 2012.

Cela mesure la valeur des obligations d'État américaines détenues pour le compte de gouvernements étrangers, de banques centrales et d'autres institutions internationales par le biais de comptes à la Réserve fédérale.

Depuis mars 2025, les avoirs en bons du Trésor des institutions étrangères ont diminué de -265 milliards de dollars.

La baisse s'est accélérée depuis le début de la guerre en Iran, les avoirs chutant d'environ 120 milliards de dollars en seulement 3 mois.

En comparaison, les bons du Trésor sous la garde de la Fed ont culminé à 3 140 milliards de dollars en mars 2021.

Cela survient alors que les banques centrales et les gouvernements étrangers ont vendu des bons du Trésor pour lever des dollars américains afin de soutenir leurs devises face aux pressions inflationnistes liées à la flambée des prix du pétrole.

Les étrangers réduisent leur exposition à la dette publique américaine. »

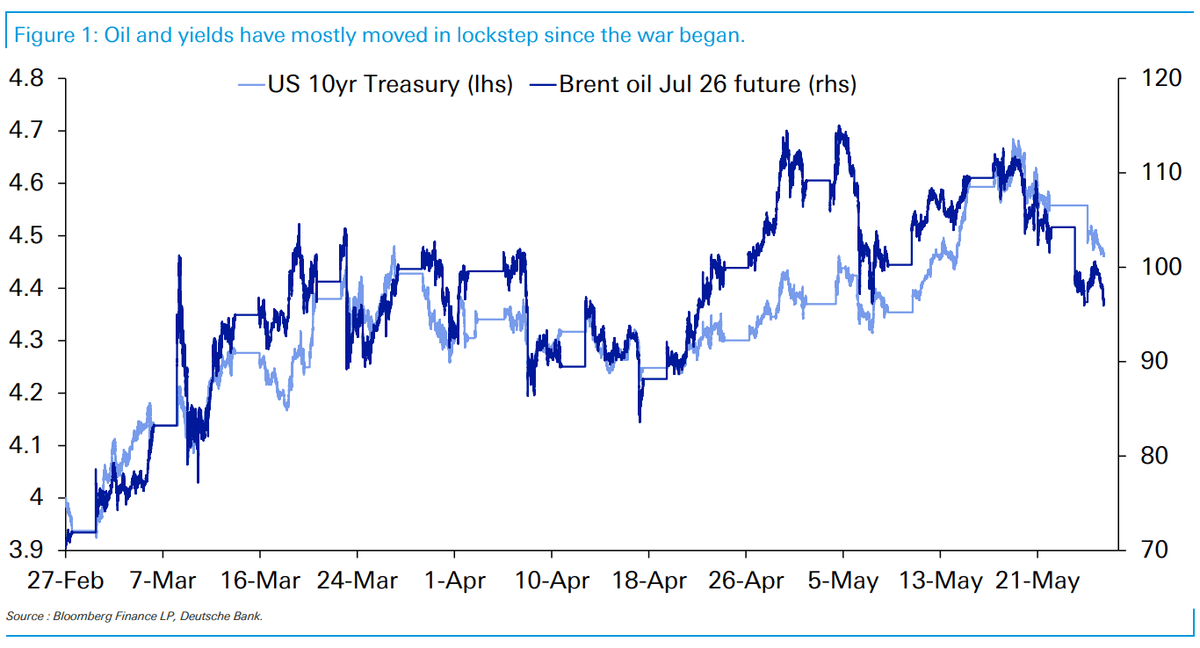

Jim Reid – Deutsche Bank : « Bien que notre opinion interne reste structurellement baissière sur la duration et la prime de terme , il ne fait guère de doute qu'à court terme, les taux sont principalement stimulés par le pétrole.

À l'exception d'une brève période début mai, au cours de laquelle les taux se sont quelque peu écartés de la relation par ailleurs étroite observée depuis le début de la guerre, la corrélation a été particulièrement forte. Le pic des taux d'il y a un peu plus d'une semaine était tout à fait cohérent avec la hausse simultanée du pétrole, ce qui suggère que même la vente massive prononcée sur les taux ne représentait pas un mouvement démesuré ou disloqué.

Depuis lors, la baisse des prix du pétrole s'est accompagnée d'un rebond des obligations qui, une fois de plus, correspondait globalement à ce que cette relation impliquerait. En d'autres termes, les marchés se sont en grande partie comportés comme on pouvait s'y attendre compte tenu du contexte énergétique.

Pour l'avenir, un accord de paix d'une nature ou d'une autre dans les jours à venir pourrait permettre à ce mouvement de se prolonger. Cependant, une fois la guerre terminée, il est probable que la corrélation pétrole-taux s'affaiblira considérablement et que le marché reviendra à un ensemble de moteurs plus familiers.

Ceux-ci incluent les anticipations de la Fed – notamment un débat autour du CoTD d'hier, qui soutenait que les taux des fonds fédéraux sont probablement intégrés à un niveau trop bas, les risques d'inflation persistants qui pourraient pousser la prime de terme à la hausse, des déficits budgétaires plus importants que prévu, et la solidité continue des dépenses d'investissement technologiques. Ces dernières, en particulier, pourraient maintenir une pression à la baisse sur les taux d'épargne tout en s'ajoutant aux dynamiques inflationnistes, contrairement aux craintes antérieures de désinflation liée à l'IA. »

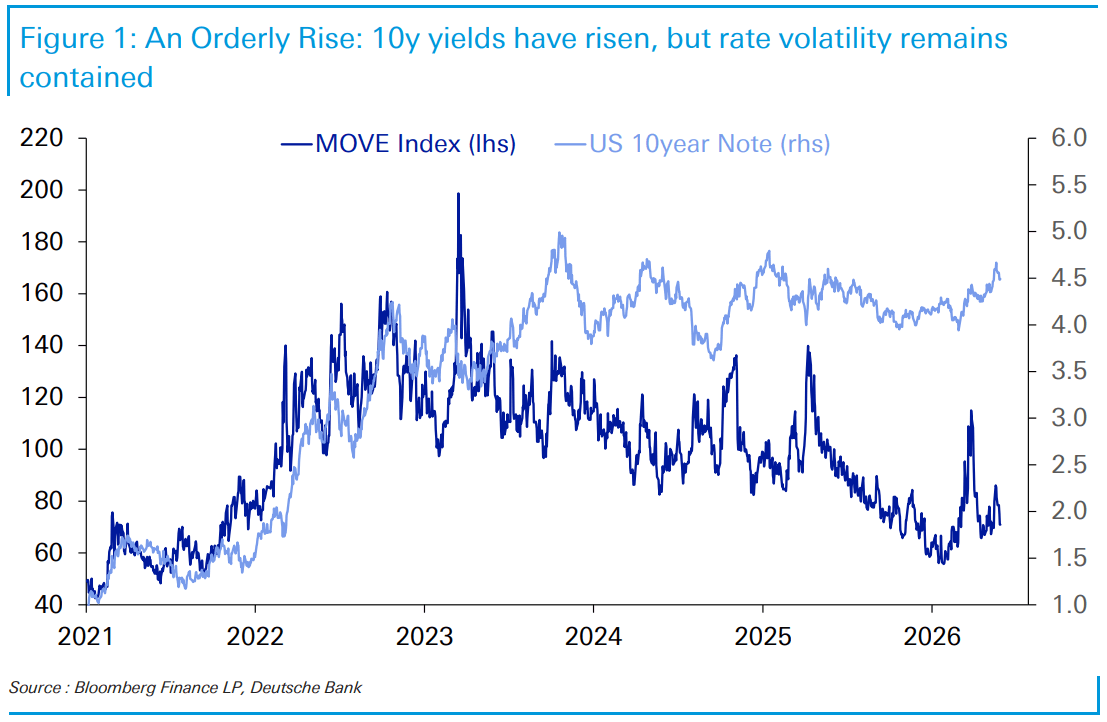

Jim Reid – Deutsche Bank : « Bien que les taux aient maintenant baissé depuis leurs sommets, il y a eu beaucoup de discussions sur le marché ces dernières semaines pour comprendre pourquoi la réévaluation brutale des taux a eu un impact aussi minime sur les actifs à risque.

La réponse peut être le mieux expliquée en examinant l'indice MOVE. Pour ceux qui sont moins familiers, l'indice MOVE est l'équivalent sur le marché des taux du VIX pour la volatilité des actions. Il capture la volatilité implicite des options sur les bons du Trésor américain, se concentrant généralement sur des échéances d'un mois. En termes simples, il vous indique dans quelle mesure le marché s'attend à ce que les taux bougent — et non pas où se situent les taux. L'indice MOVE a historiquement été très corrélé aux spreads de crédit, à titre d'exemple de son impact sur le risque.

Ce qui ressort aujourd'hui, c'est que, malgré des taux plus élevés, la volatilité tant réalisée qu'implicite est restée relativement contenue, même si elle est plus élevée depuis le début de l'année. La récente vente massive sur les taux a été relativement « ordonnée », avec des variations quotidiennes importantes particulièrement rares et, comme nous l'avons montré dans le graphique précédent, les mouvements ont été très corrélés au pétrole et sans doute rationnels. Il n'y a pas eu de dislocations ou de mouvements que vous n'auriez pas anticipés compte tenu de la très forte corrélation récente avec le pétrole.

Il y a aussi des raisons techniques à cette faible volatilité. Les stratégies QIS ont récemment eu un biais à la vente de la volatilité des taux, ce qui a aidé.

Contrastez cela avec 2022 et le début de 2023, lorsque la hausse des taux était fortement corrélée à la forte hausse de l'indice MOVE. À l'époque, nous avions connu un changement de régime pour l'inflation et les taux, ainsi qu'une énorme incertitude quant à la fonction de réaction des banques centrales face à cela.

Ainsi, si nous obtenons à nouveau des taux plus élevés, cela doit s'accompagner d'un élément de dislocation pour alimenter un indice MOVE nettement plus élevé et, avec lui, des actifs à risque plus faibles. Compte tenu de l'incertitude ambiante, c'est faisable, surtout si la guerre s'intensifie, si l'inflation commence à montrer d'importants effets de second tour, ou si les décideurs politiques deviennent plus imprévisibles ou sont perçus comme étant en retard sur la situation.

Ainsi, cela aide à expliquer pourquoi les taux n'ont pas nui aux actifs à risque jusqu'à présent et ce qui pourrait devoir se produire pour qu'ils le fassent. »

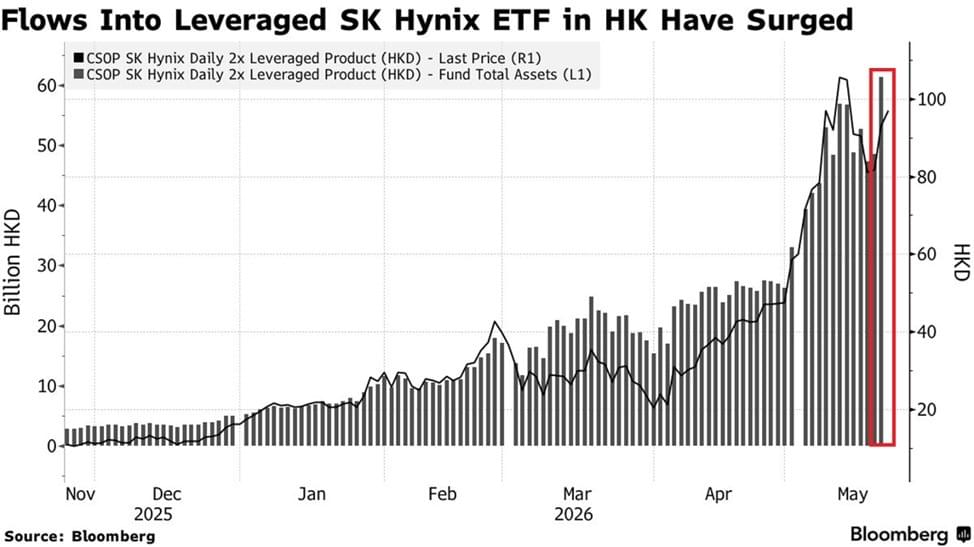

Tous en levier, tapis sur quelques valeurs, et avec le sourire

The Kobeissi Letter : « Le trading avec effet de levier en Asie est plus populaire que jamais :

L'ETF SK Hynix avec effet de levier 2x, coté à Hong Kong, a attiré +1,3 milliard de dollars d'afflux depuis le début de l'année.

En conséquence, le total des actifs sous gestion (AUM) des ETF s'élève à 8,0 milliards de dollars, un niveau record, ce qui en fait le plus grand ETF à effet de levier sur une seule action au monde en termes d'actifs.

L'AUM de ce fonds a plus que TRIPLÉ au cours des 3 derniers mois.

De plus, l'ETF Samsung avec effet de levier 2x a attiré +1,3 milliard de dollars d'afflux jusqu'à présent en 2026.

Cela dépasse les afflux depuis le début de l'année d'ETF comparables à effet de levier 2x suivant Tesla, TSLA, et Microsoft, MSFT.

Actuellement, SK Hynix et Samsung sont les deux plus grandes actions sud-coréennes, représentant ensemble près de 50 % de l'indice KOSPI, qui a une capitalisation boursière totale de 4 500 milliards de dollars.

Les investisseurs particuliers asiatiques se ruent comme jamais auparavant sur les paris à effet de levier concernant les actions du secteur des puces électroniques. »

Barchart : « Le marché boursier sud-coréen est désormais en hausse de 95 % depuis le début de l'année Probablement normal »

The Kobeissi Letter : « L'IA stimule de plus en plus la rentabilité du marché :

La marge bénéficiaire nette du S&P 500, hors valeurs financières, a atteint un record d'environ 15 %.

Dans le même temps, la marge nette du S&P 500, à l'exclusion des 7 Magnifiques et de la technologie, est tombée à environ 8 %, près de son plus bas niveau depuis la pandémie de 2020.

Cela marque un écart d'environ 7 points de pourcentage entre les secteurs technologiques et non technologiques, le plus important jamais enregistré.

Cela survient alors que les marges des entreprises en dehors du secteur technologique sont orientées à la baisse depuis 2022.

Pendant ce temps, les 7 Magnifiques et les entreprises technologiques ont connu une augmentation rapide de leurs marges au cours des derniers trimestres.

L'IA est tout ce qui compte en ce moment. »

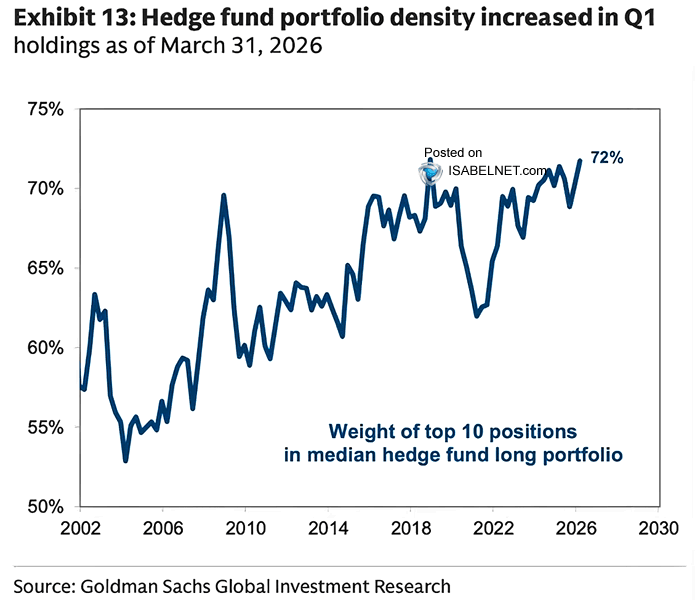

ISABELNET : « La densité des portefeuilles des hedge funds est désormais à 72 % et se maintient, avec une plus forte concentration dans les 10 premières positions. Une telle concentration laisse les marchés vulnérables à de fortes fluctuations si les positions populaires commencent à s'inverser. »

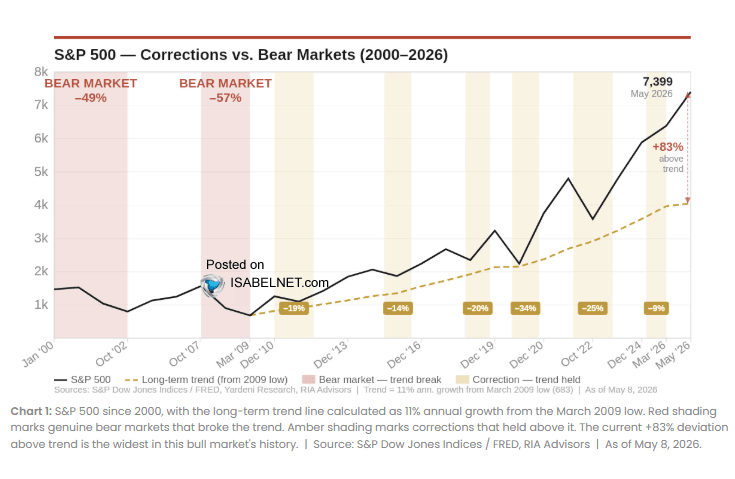

ISABELNET : « Le S&P 500 se situe désormais environ 83 % au-dessus de sa tendance à long terme, avec un CAPE de Shiller proche de 42. Même une baisse de 20 % ne suffirait pas à signaler un changement de régime. Il s'agirait d'une correction de routine dans un marché haussier continu. »

Complaisance sur le pétrole ?

JustDario : « Si vous vous demandez à quel point la suppression du prix du pétrole devient coûteuse, ne cherchez pas plus loin que l'écart grandissant entre USO et les contrats à terme WTI à court terme depuis le début de la guerre IL Y A 3 MOIS.

Incroyablement, les investisseurs sont PAYÉS avec un taux d'environ 50 % pour être à l'achat sur le pétrole pendant le pire choc d'offre de l'histoire »

Explication des termes et mécanismes du tweet

Suppression du prix du pétrole : L'auteur suggère que des forces ou des interventions extérieures (comme la libération de réserves stratégiques) tentent de maintenir le prix visible du pétrole artificiellement bas.

USO et WTI "front-end" : Le WTI (West Texas Intermediate) est le pétrole brut de référence américain. Le "front-end" désigne les contrats à terme dont l'échéance est la plus proche. L'USO (United States Oil Fund) est un ETF conçu pour répliquer les mouvements de prix quotidiens de ce pétrole en détenant ces contrats à court terme. L'auteur pointe une déconnexion ou un écart grandissant entre le comportement du fonds et les contrats réels sous-jacents.

Être payé avec un taux (yield) d'environ 50 % : Ce passage fait référence à la mécanique du rendement de roulement (roll yield) dans une situation de backwardation extrême. En temps normal, les contrats à terme lointains coûtent plus cher que les contrats immédiats. Cependant, lors d'un choc d'offre sévère (pénurie physique), le pétrole disponible immédiatement devient beaucoup plus cher que le pétrole livrable dans le futur. Par conséquent, lorsqu'un investisseur "roule" sa position (vend le contrat actuel très cher qui arrive à expiration pour acheter le contrat du mois suivant, moins cher), il dégage une prime ou un rendement positif. L'auteur souligne que cette prime de roulement a atteint des niveaux aberrants en raison de la violence du choc d'offre.

JustDario : « Les réserves stratégiques de pétrole (SPR) sont censées préserver la fonctionnalité de l'économie et du gouvernement en cas de chocs d'approvisionnement touchant les transports publics, les industries stratégiques, le transport maritime, la logistique terrestre et l'appareil de défense comme les navires et les avions. Les SPR ne sont pas conçues pour manipuler les prix du pétrole comme Biden l'a fait avec succès pour une raison simple : il n'y a pas eu de choc de l'offre de pétrole.

Trump place les États-Unis et leurs alliés dans une situation de plus en plus inextricable dans le seul but d'alimenter une bulle boursière insoutenable qui, à l'instar d'une chaîne de Ponzi, implosera dès qu'elle ne pourra plus s'étendre. Pendant ce temps, l'économie pourrit de l'intérieur.

Tous les avertissements ont été ignorés jusqu'à présent et les investisseurs s'en accommodent tant qu'ils voient la valeur nominale de leurs comptes de trading augmenter.

Plus tôt dans la journée, l'Europe a averti que si la situation dans le détroit d'Ormuz ne se normalise pas rapidement, les premières pénuries de carburéacteur commenceront à apparaître. Nous savons déjà que même si le détroit d'Ormuz revenait aujourd'hui à son état d'avant-guerre, il faudrait des mois pour que l'approvisionnement en pétrole en provenance du Moyen-Orient revienne à la normale. Cela signifie que les pénuries sont déjà une certitude, mais les marchés continuent d'être gavés d'une énorme quantité d'opium afin de pouvoir ignorer la dure réalité.

Profitez de la musique tant qu'elle joue, car le jour où elle s'arrêtera brusquement, tout le monde réalisera qu'il n'y a pas assez de canots de sauvetage pour abandonner le Titanic en train de sombrer et la panique qui s'ensuivra sera absolue. »

Chine

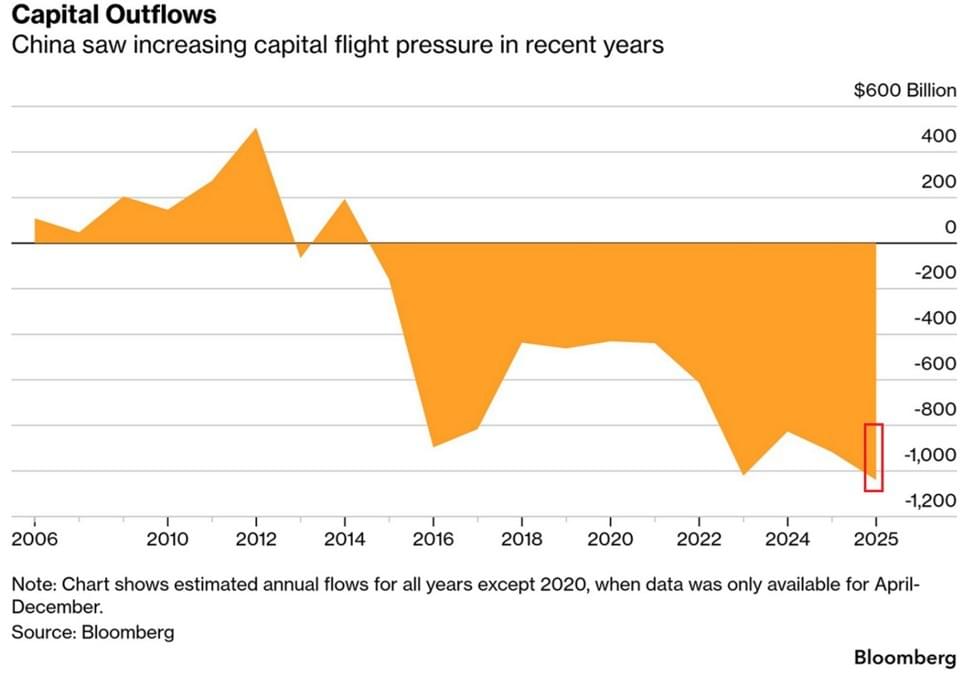

The Kobeissi Letter : « La Chine connaît des sorties massives de capitaux :

On estime à 1 000 milliards de dollars les capitaux qui ont quitté la Chine en 2025, la plus importante sortie annuelle depuis le début des enregistrements en 2006.

Les sorties de capitaux ont plus que DOUBLÉ depuis 2021.

Cela survient alors que les investisseurs chinois ont transféré des fonds vers des actions étrangères par l'intermédiaire de courtiers offshore, en particulier sur les marchés américain et de Hong Kong.

En réponse, la Chine a imposé des restrictions sur les transactions boursières transfrontalières le 22 mai, ordonnant la liquidation de tous les comptes illégaux dans un délai de 2 ans.

De plus, le pays a infligé une amende combinée de 330 millions de dollars à trois courtiers en ligne offshore (Futu basé à Hong Kong, Tiger Brokers basé à Singapour et Longbridge Securities) pour avoir offert aux investisseurs chinois l'accès aux marchés boursiers étrangers sans approbation réglementaire.

La Chine renforce le contrôle de ses capitaux alors que les sorties s'intensifient. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.