"Nous n'en sommes encore qu'aux premiers stades de ce cycle"

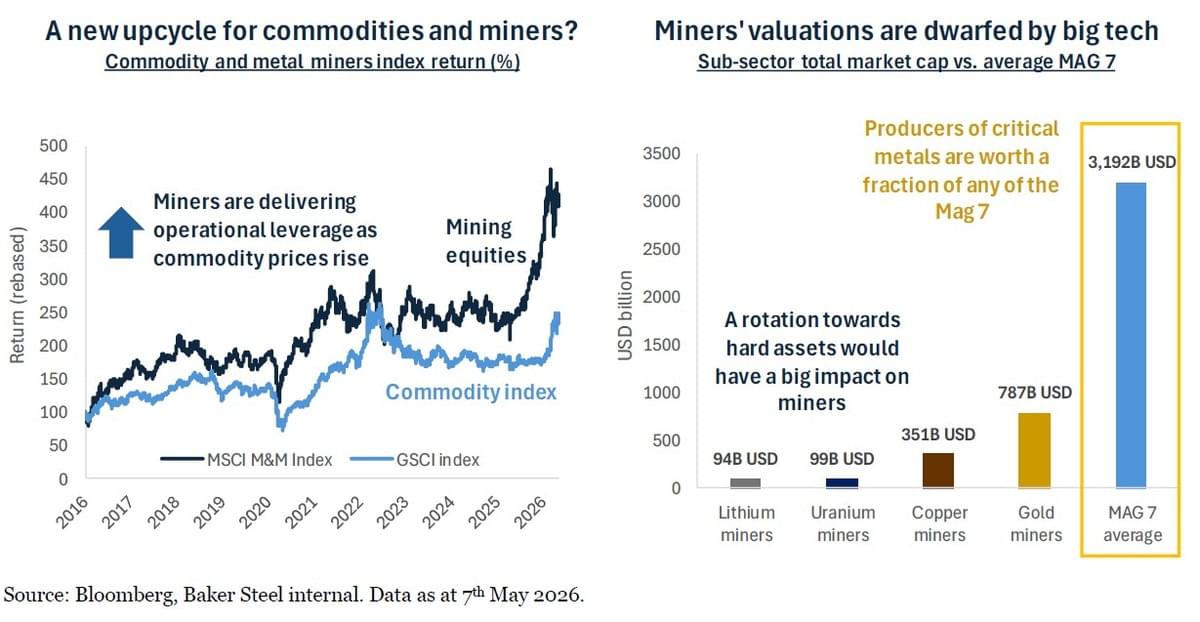

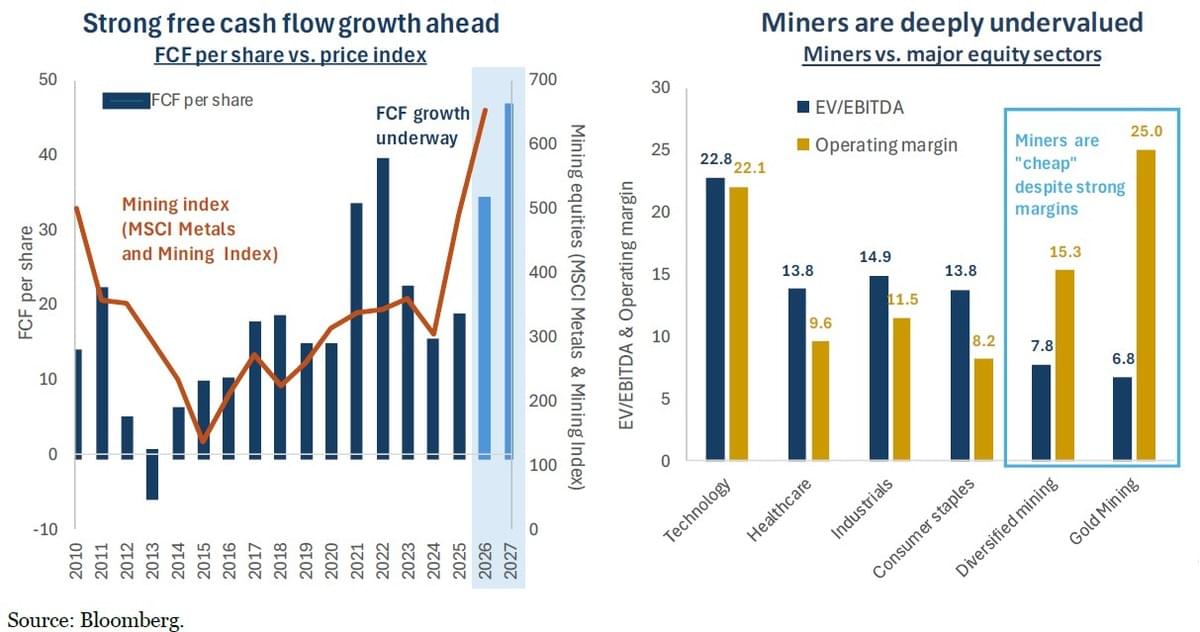

Bakersteel : « Les métaux et les mines n'ont jamais été aussi pertinents pour les investisseurs -

Des capitaux stratégiques affluent vers le secteur minier alors que les États-Unis et d'autres gouvernements occidentaux intensifient le financement et les investissements dans les chaînes d'approvisionnement en matières premières critiques.

La constitution de stocks, les droits de douane et les contrôles à l'exportation pour les minéraux critiques reflètent l'importance stratégique des métaux et le risque de pénuries.

Des déficits d'offre sont prévus pour de nombreux métaux critiques, alors que la croissance séculaire de la demande issue de la technologie et de la sécurité énergétique se heurte à une offre restreinte.

Les actions minières sont sous-détenues et semblent sous-valorisées malgré des marges solides, une maîtrise des coûts et une discipline en matière de capital. »

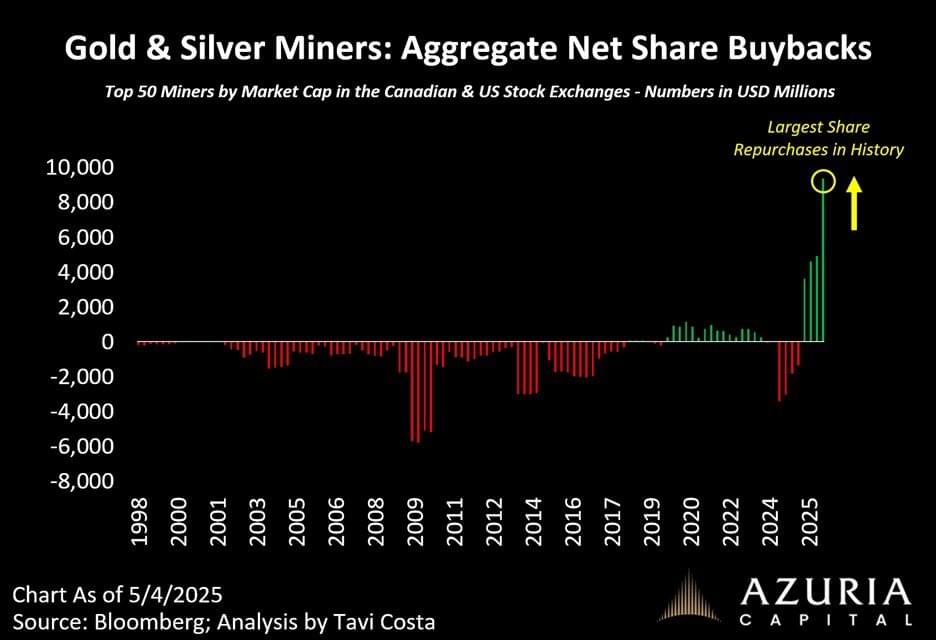

Otavio (Tavi) Costa : « Les sociétés minières aurifères effectuent actuellement plus de rachats d'actions qu'à n'importe quel autre moment de l'histoire.

Nous n'avons jamais rien vu qui s'approche de près ou de loin de l'ampleur de ce qui se passe aujourd'hui.

C'est une conséquence directe de l'extraordinaire rentabilité que le secteur génère aux prix actuels des métaux. »

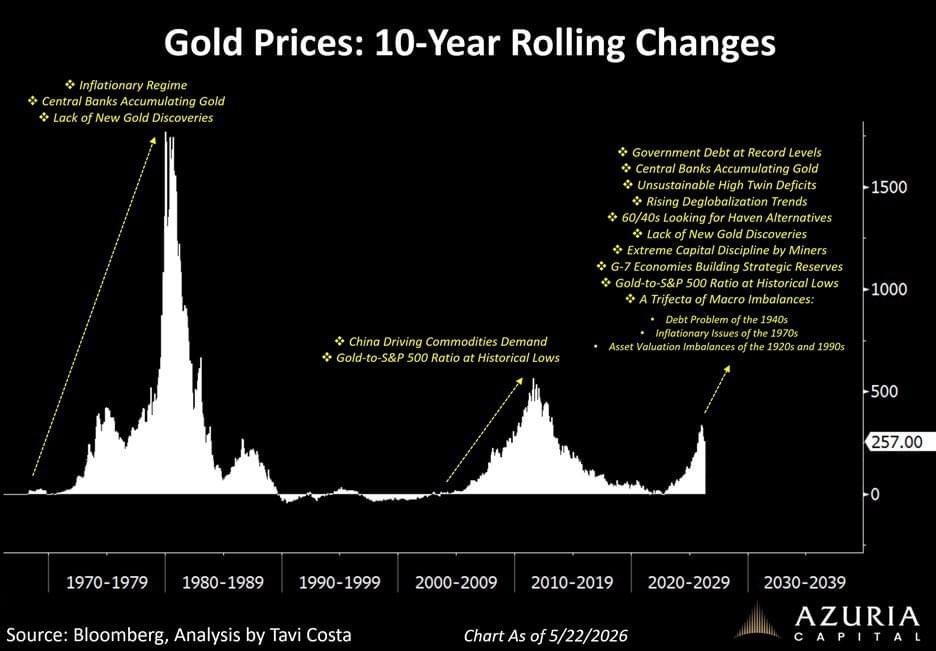

Otavio (Tavi) Costa : « L'une des façons les plus utiles d'envisager les thèses d'investissement à long terme est d'utiliser des fenêtres de performance glissantes de 10 ans à travers les différentes classes d'actifs.

Les actifs monétaires comme l'or traversent historiquement de très longues périodes à la fois de surperformance et de sous-performance.

Nous n'en sommes encore qu'aux premiers stades de ce cycle. »

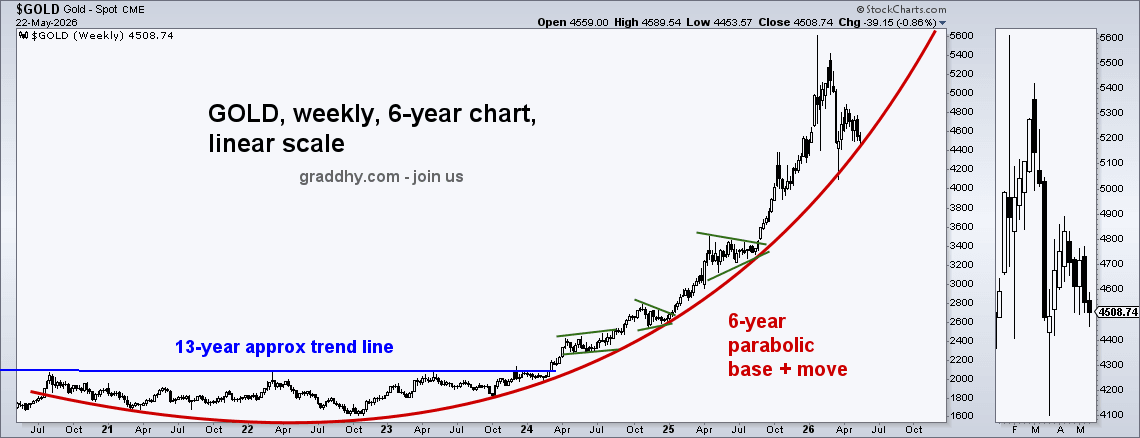

Graddhy - Commodities TA+Cycles : « L'or a évolué latéralement cette semaine, et se trouve maintenant pile sur la courbe rouge. Le mouvement parabolique en fronde rouge de l'or est toujours en jeu, tant que la courbe parabolique rouge n'est pas cassée à la baisse. Donc si cette courbe rouge doit tenir, la voie est toujours à la hausse. »

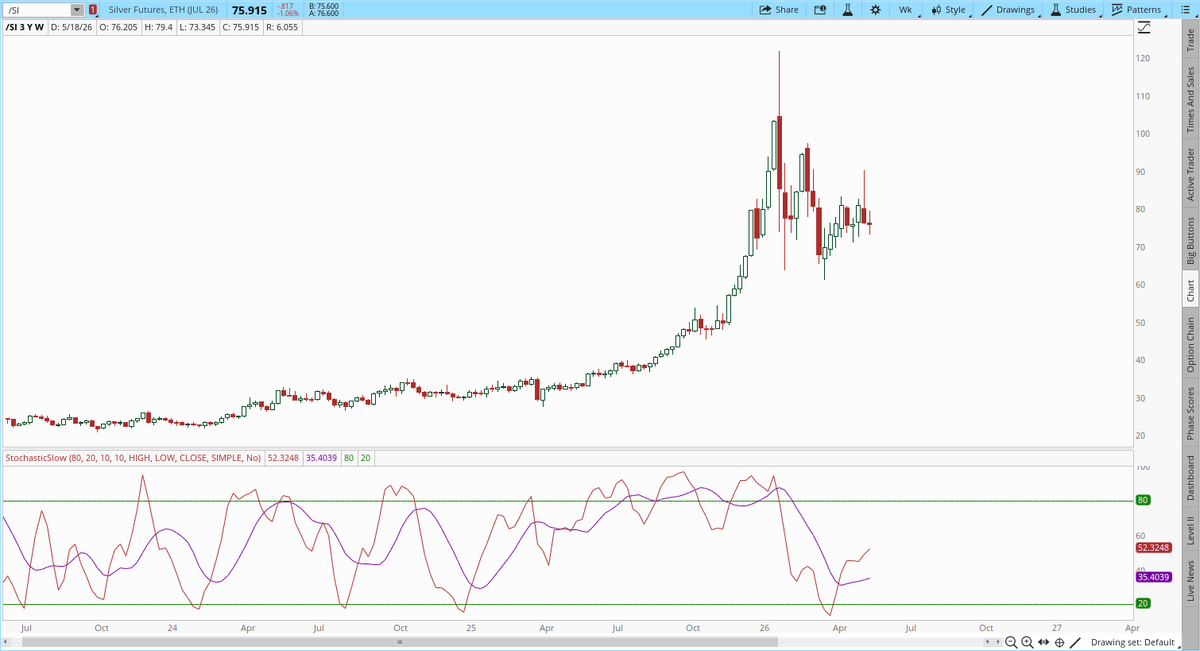

Gary Savage : « La stochastique hebdomadaire sur l'argent a atteint la zone de survente et a maintenant croisé à la hausse. L'or vient tout juste de croiser à la hausse et les minières sont sur le point de le faire. Les conditions de survente précédentes ont été le point de départ des rebonds.

Je me demande si tout le monde n'est pas beaucoup trop baissier. »

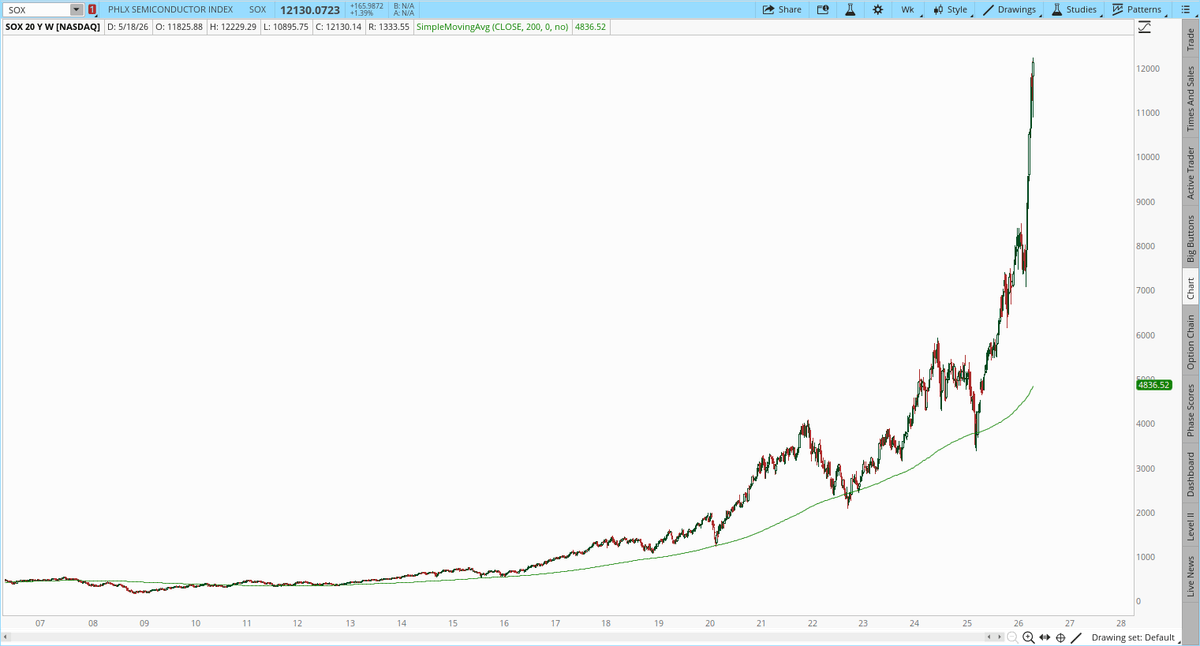

Gary Savage : « On dirait bien que les actions sont dans une phase de bulle. Jusqu'où les laissez-vous monter avant d'être satisfait et de sortir pour ne pas vous faire piéger quand la bulle éclatera ?

J'étais beaucoup trop prudent quand j'ai dit que le Nasdaq à 10 000 serait un jeu d'enfant et que 20 000 n'était pas exclu.

Remarquez les énormes corrections qui se sont produites en cours de route en 2018, 2020, 2022 et 2025. N'importe laquelle d'entre elles aurait convaincu les traders que le marché haussier était terminé. C'est très similaire à la sévère correction qui a lieu en ce moment sur les métaux. Mais, tout comme pour le graphique des semi-conducteurs, la correction prendra fin et la tendance haussière reprendra pour atteindre de nouveaux sommets impressionnants. Il suffit d'être patient et d'avoir la force de traverser les corrections effrayantes en cours de route. »

Graddhy - Commodities TA+Cycles : « Je dis depuis une décennie que les années 70 inflationnistes vont se répéter, et très probablement être largement surpassées.

Et, le modèle de 43 ans a maintenant cassé à la hausse, comme prévu. Et, il est maintenant en phase de retest.

L'or est une valeur refuge et le cuivre est un métal industriel(+IA/VE) qui se porte généralement bien dans de bonnes conditions économiques ("Dr Cuivre"). Ce graphique ci-dessous signifie que des temps difficiles de stagflation arrivent, et que l'or va encore s'envoler.

J'ai posté le graphique il y a 4 ans dans le post lié ci-dessous quand le prix était au creux de l'épaule droite. C'était proche du creux du cycle de 8 ans de l'or, et depuis l'or a beaucoup bougé. J'ai ensuite posté le graphique lors de la cassure de la petite courbe rose et du retest. Et, il a maintenant franchi largement la courbe bleue, et est en plus en train d'effectuer un retest. Êtes-vous prêt pour ce qui arrive maintenant ? »

Karel Mercx : « Ce n'est qu'une question de temps avant le prochain silver squeeze.

Lorsque le taux de swap à terme de l'argent moins les taux d'intérêt était à ce niveau en 2022, voir graphique, le taux de la Fed était de 0,25 %. Aujourd'hui, il est de 3,75 %.

Alors, quelles sont les chances que la Fed augmente à nouveau ses taux à une vitesse record comme elle l'a fait en 2022 et 2023 ? C'était 21 hausses de taux.

Si nous avons 21 hausses de taux, le marché de l'argent peut se normaliser à nouveau comme il l'a fait en 2023. Je ne crois pas que cela se produise.

Regardez le graphique. Le marché de l'argent connaît d'importantes pénuries, et c'est pourquoi le taux de swap à terme de l'argent moins les taux d'intérêt refuse de se normaliser.

Ce n'est qu'une question de temps avant le prochain silver squeeze. »

"L’or et les actions aurifères semblent encore au début d’un marché haussier séculaire"

Jordan Roy-Byrne CMT, MFTA : « Les aspects techniques sont épuisés pour le moment.

Les métaux précieux restent dans une correction intermédiaire, mais ils avancent vers les dernières manches.

C’est là que le sentiment – en particulier les indicateurs d’argent réel – commence à compter beaucoup plus.

Que disent donc ces indicateurs de sentiment sur l’or et les actions aurifères en ce moment ?Allons-y !

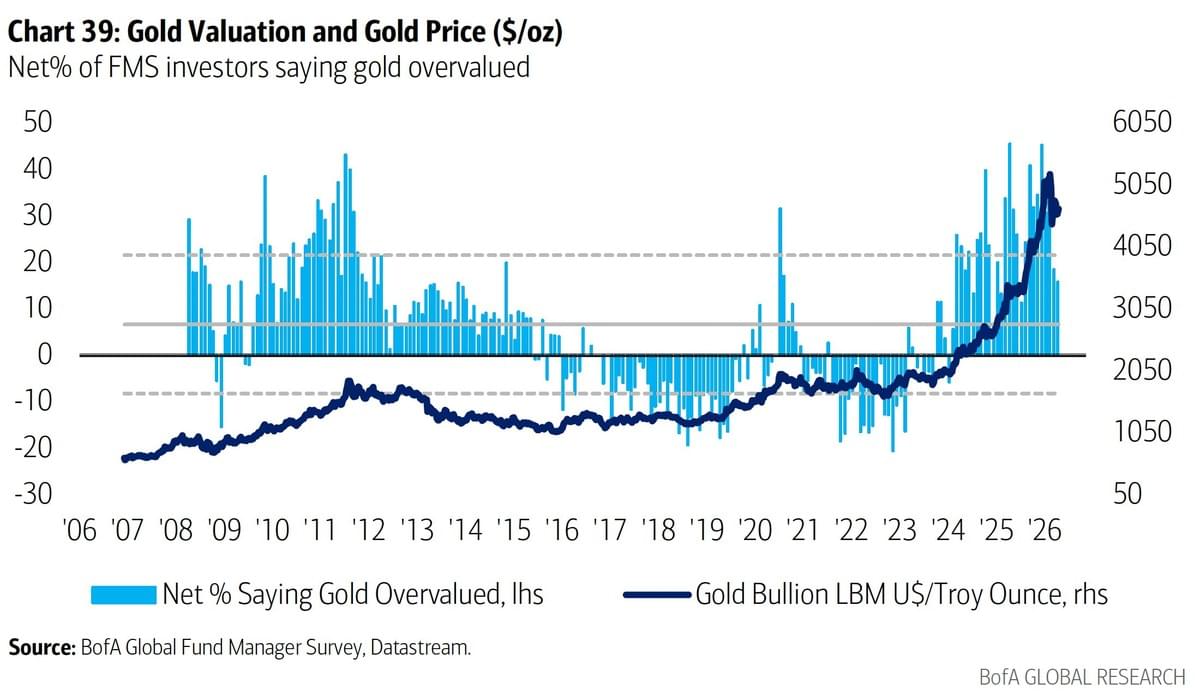

1) Enquête de Bank of America auprès des gestionnaires de fonds

L’enquête mensuelle de Bank of America auprès des gestionnaires de fonds mondiaux fournit des données basées sur les réponses des gestionnaires de fonds.

C’est un assez bon indicateur de sentiment car il repose en partie sur de l’argent réel.

En ce moment, un solde net de 16 % des gestionnaires a déclaré que l’or est surévalué.

C’est la lecture la plus basse des 10 derniers mois et la deuxième plus basse des 15 derniers mois. »

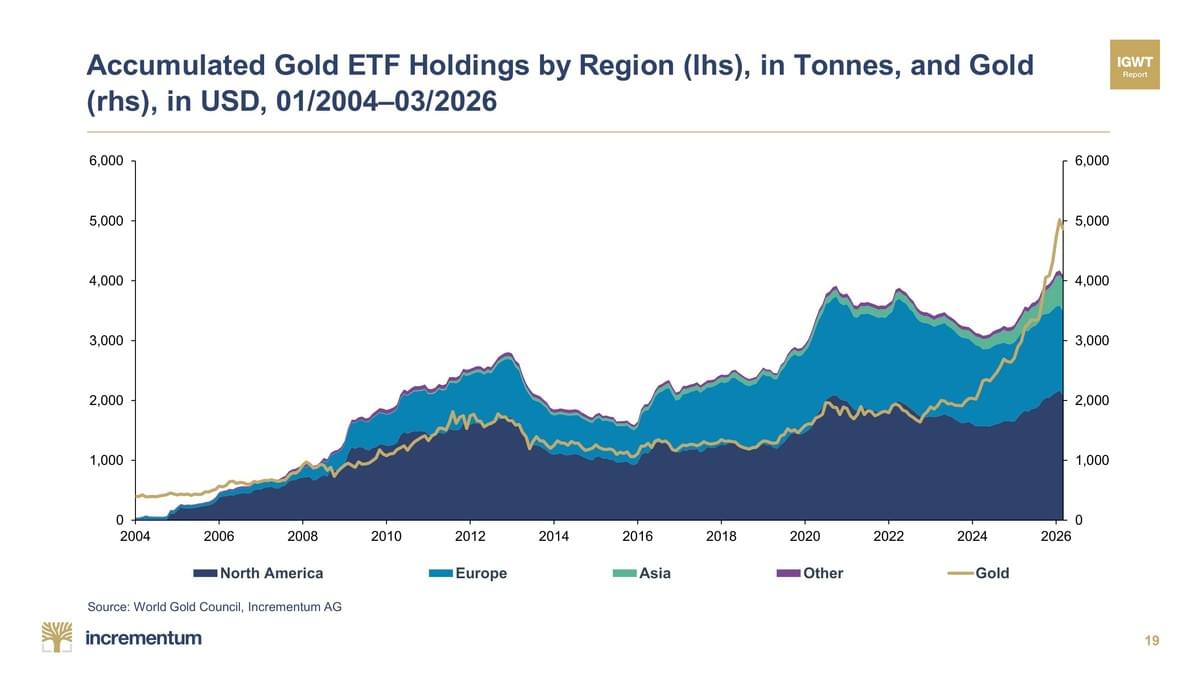

Jordan Roy-Byrne CMT, MFTA : « 2) Avoirs des ETF or

Les avoirs des ETF or ne sont que légèrement supérieurs à leur pic de 2020, alors que l’or a augmenté d’environ 100 % depuis.

Ce graphique date de quelques mois. Les avoirs sont probablement encore plus bas aujourd’hui. »

Jordan Roy-Byrne CMT, MFTA : « 3) Allocation à l’or via les ETF

L’or a rebondi par rapport au portefeuille 60/40 et surtout par rapport aux actions.

Pourtant, les ETF or représentent moins de 2 % de l’ensemble des actifs des ETF.

C’est même en dessous du pic de 2019 et loin du pic de 2011 supérieur à 8 %. »

Jordan Roy-Byrne CMT, MFTA : « 4) Family Offices

Le rapport 2026 de JPMorgan sur les family offices mondiaux couvre 333 family offices individuels de 30 pays avec une valeur nette moyenne de 1,6 milliard USD.

72 % des personnes interrogées ne possèdent aucun or.

Allocation moyenne des 28 % qui possèdent de l’or = 0,9 %. »

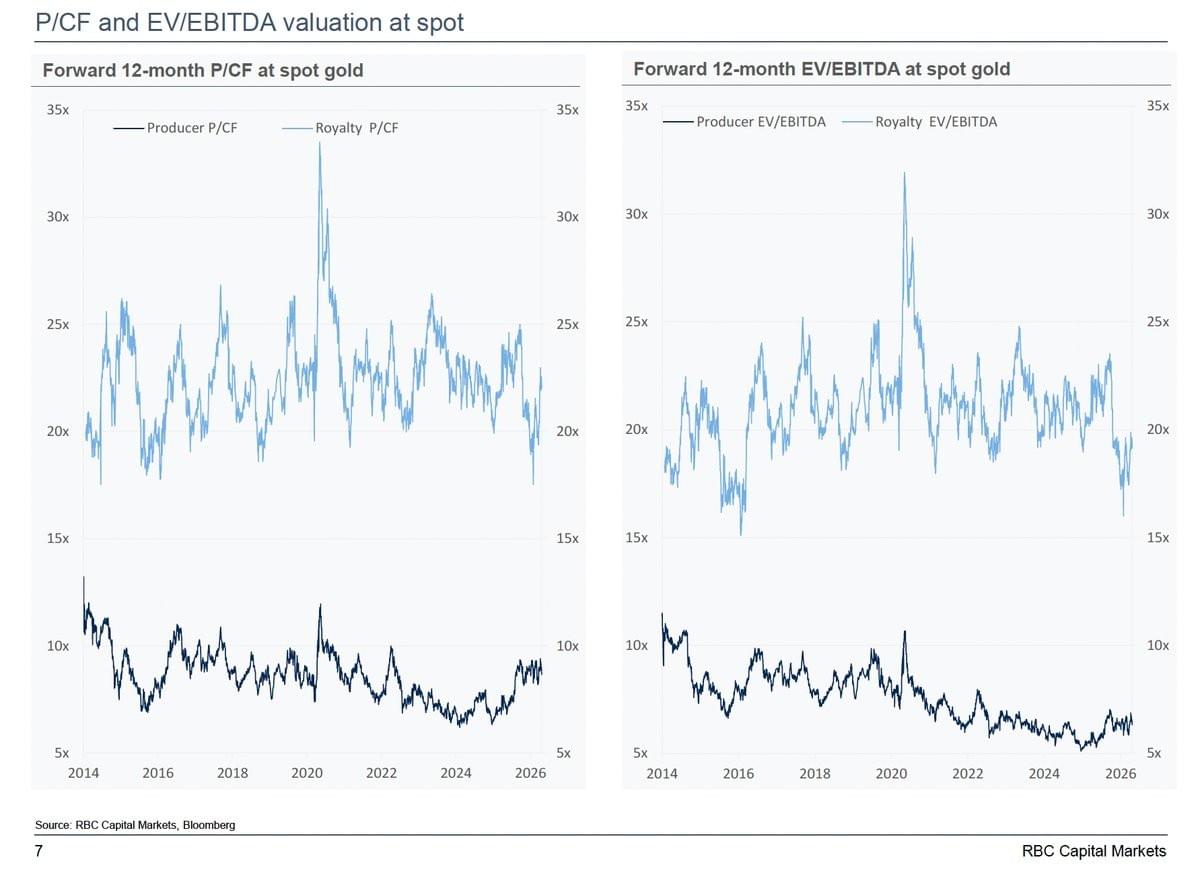

Jordan Roy-Byrne CMT, MFTA : « 5) Valorisations des actions aurifères

Ce graphique montre les multiples de prix/flux de trésorerie et EV/EBITDA pour les producteurs d’or.

Les valorisations restent en dessous des pics de 2014-2020 – des niveaux observés pendant un marché baissier séculaire.

Les producteurs se négocient encore sous environ 9x le flux de trésorerie. »

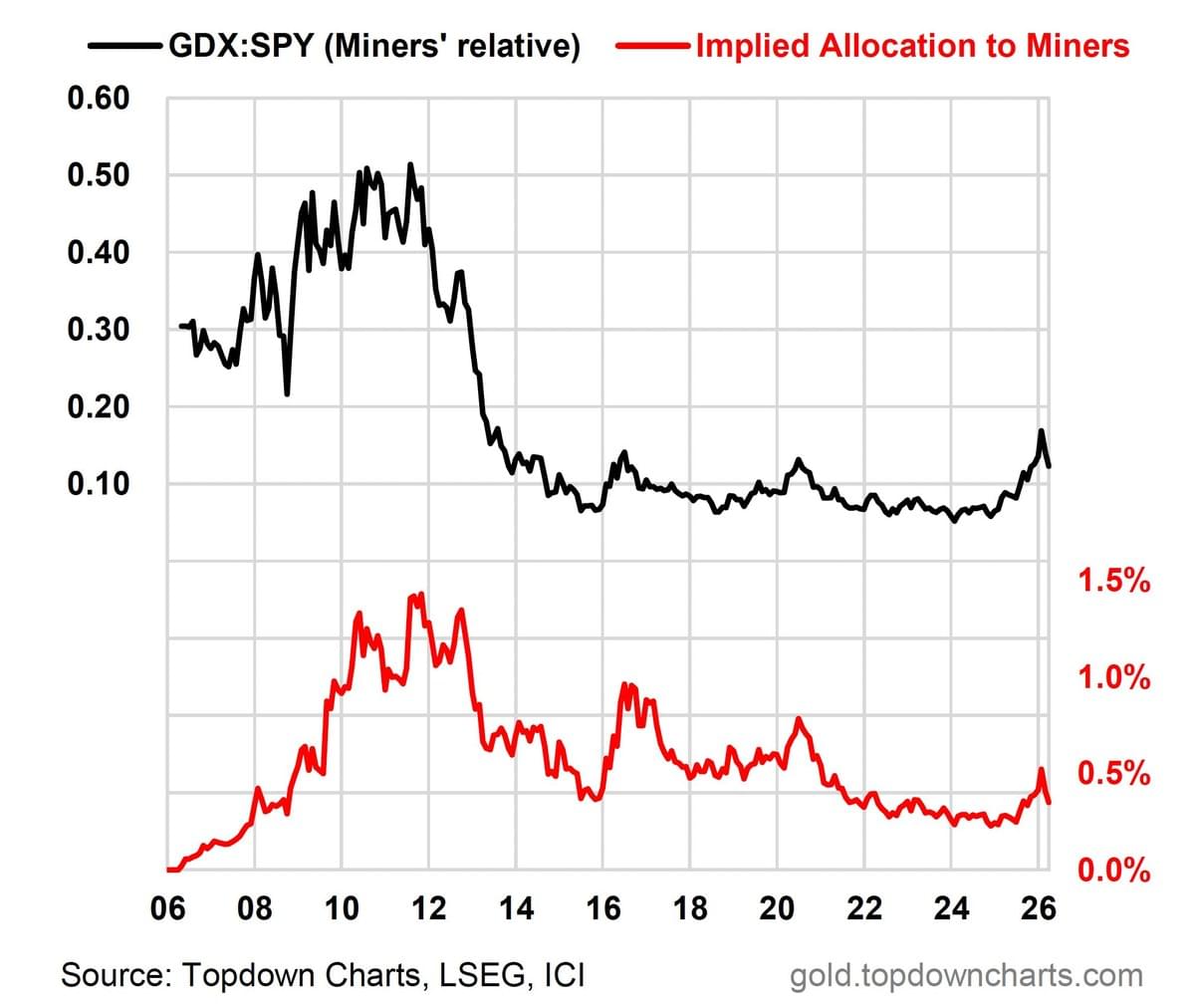

Jordan Roy-Byrne CMT, MFTA : « 6) Allocation des ETF aux actions aurifères

Le GDX a rebondi par rapport au marché des actions.

Les ETF de mineurs représentent environ 0,37 % du capital des ETF. Il y a quelques mois, c’était environ 0,52 %.

C’est en dessous des pics de 2020 et 2016. »

Jordan Roy-Byrne CMT, MFTA : « 7) Résumé

Le sentiment est assez clair ici. L’or et les actions aurifères semblent encore au début d’un marché haussier séculaire, et nous ne sommes même pas à mi-chemin du marché haussier cyclique qui a commencé il y a environ 2,5 ans. Une grande partie du capital est encore stationnée dans les actions conventionnelles, ce qui constitue du carburant pour plus tard. Rappelons que les sommets cycliques sont précédés d’un afflux de capital sortant des actions vers l’or. Cette correction a beaucoup contribué à réinitialiser le sentiment, et bien que les graphiques suggèrent davantage de baisse, le sentiment indiquerait que des nouveaux plus bas seraient insoutenables. »

Amélioration concernant la géopolitique au Moyen-Orient, vraiment ?

JustDario : « 2008 : le WTI a atteint un plus haut, mais la SPR (réserves) américaine était presque pleine

2022 : les prix de l'essence aux États-Unis ont atteint un plus haut - Biden panique et commence à liquider les SPR pour forcer le prix à baisser

2026 : la SPR atteindra un nouveau plus bas dans 3 semaines, alors que la dynamique haussière des prix de l'essence et du pétrole brut est très forte.

Bonne chance »

JustDario : « Bon, disons les choses telles qu'elles sont objectivement, voulez-vous ?

Trump n'a actuellement que 2 choix :

Une défaite diplomatique (un accord pire que le JCPOA)

Lancer les dés militaires une 2ème fois en visant un résultat plus favorable qui rééquilibre les forces à la table des négociations avec l'Iran

L'Iran a l'avantage du temps :

plus le détroit d'Ormuz reste fermé, plus les prix de l'essence sont appelés à augmenter aux États-Unis, sapant ainsi le fort soutien intérieur dont Trump bénéficie encore

plus le détroit d'Ormuz reste fermé, plus le choc de l'offre de pétrole sera ressenti par les alliés des États-Unis, ce qui augmentera alors la pression sur lui pour qu'il accepte un accord

Jusqu'à présent, le choc de l'offre mondiale de pétrole a été amorti grâce aux États-Unis qui ont doublé leurs exportations de pétrole, réduisant considérablement les stocks commerciaux et stratégiques. Cependant, les fonds de cuve feront disparaître ce tampon plus tôt que la plupart des gens ne s'en rendent compte.

Trump ne peut pas fermer les exportations et conserver la production de pétrole des États-Unis uniquement pour son marché intérieur car les États-Unis ne produisent pas de brut lourd. L'arrêt des exportations de brut léger déclenchera sûrement des mesures de représailles de la part des alliés, créant au final un chaos massif pour toutes les raffineries à travers le monde qui ont besoin d'un mélange de brut léger et lourd pour produire tous les produits pétroliers qui sont finalement distribués.

En résumé : alors que les traders continuent de surestimer les chances d'un accord de paix, c'est exactement l'inverse qui se produit plus l'impasse entre les États-Unis et l'Iran se prolonge. »

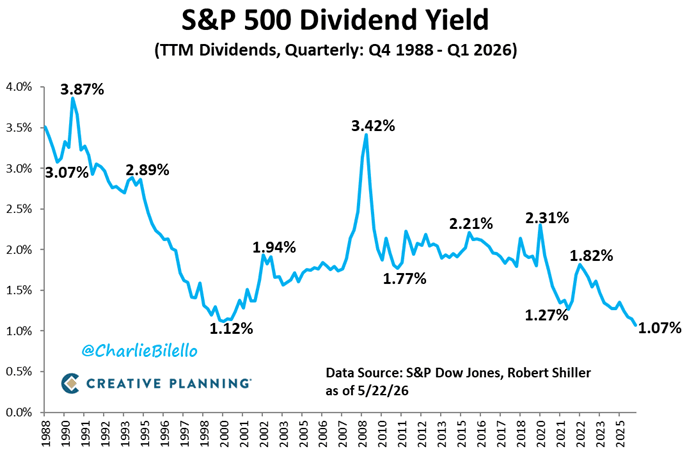

Pendant que l'on célèbre les records, le rendement du S&P au niveau le plus bas de son histoire

Charlie Bilello : « Le rendement du dividende du S&P 500 a baissé à 1,07 %, le niveau le plus bas de l'histoire. »

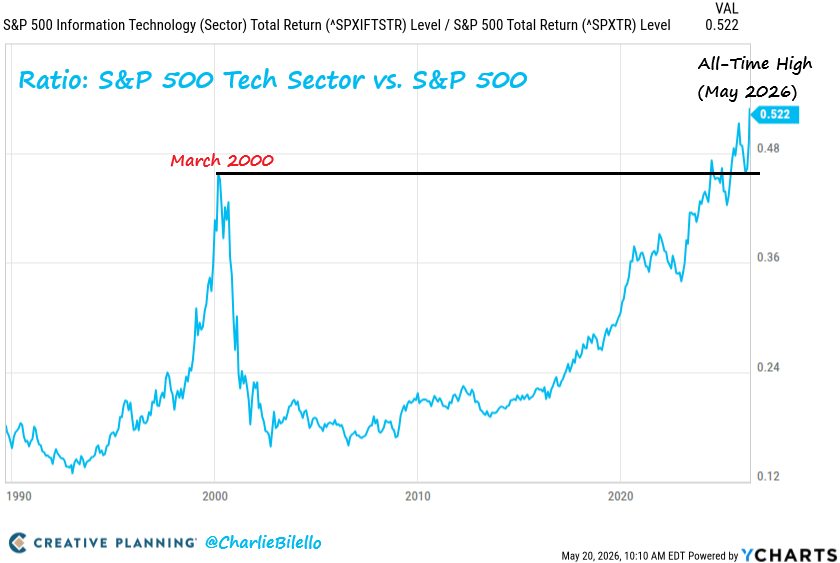

Charlie Bilello : « La force relative du secteur technologique du S&P 500 par rapport à l'ensemble du marché est à son plus haut niveau de l'histoire, au-dessus du pic de mars 2000. »

Thomas Callum – ChartStorm : « Égalité des chances : j'ai précédemment noté à quel point le S&P500 équipondéré était à la traîne par rapport à celui pondéré par la capitalisation et restait bloqué dans sa fourchette, sans encore inscrire de nouveau sommet. Tout cela a changé la semaine dernière. Le S&P500 équipondéré (et le Nasdaq équipondéré d'ailleurs) a franchi sa fourchette pour atteindre de nouveaux sommets. Un développement haussier. »

Source : @SerSigma

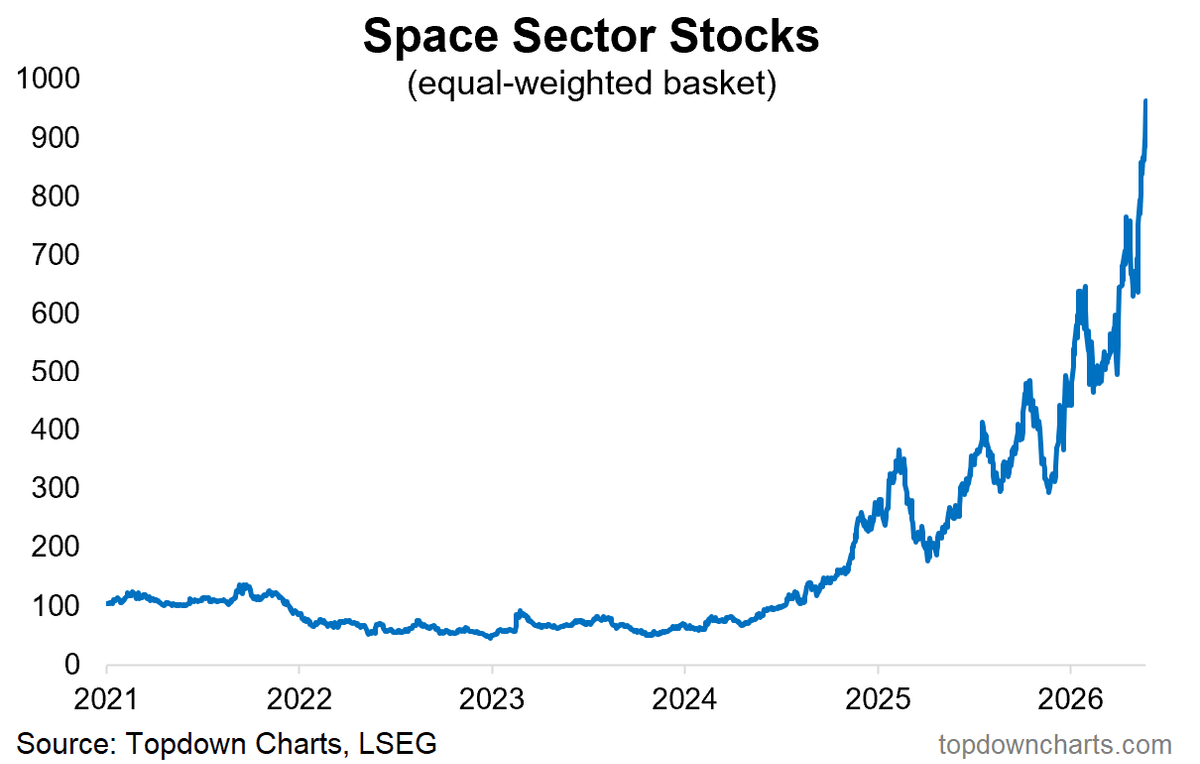

Thomas Callum – ChartStorm : « Le facteur SpaceX : le développement probablement le plus important de la semaine dernière a été le dépôt du dossier d'introduction en bourse de SpaceX — qui devrait être la plus grande introduction en bourse de l'histoire (~2 billions de dollars US). Elle s'échangera sur le Nasdaq sous le symbole SPCX (visant la mi-juin). La nouvelle a permis à mon indice équipondéré d'actions du secteur spatial de bondir vers de nouveaux sommets, alors que le boom spatial bat son plein. »

Source : Chart of the Week - Space Stocks

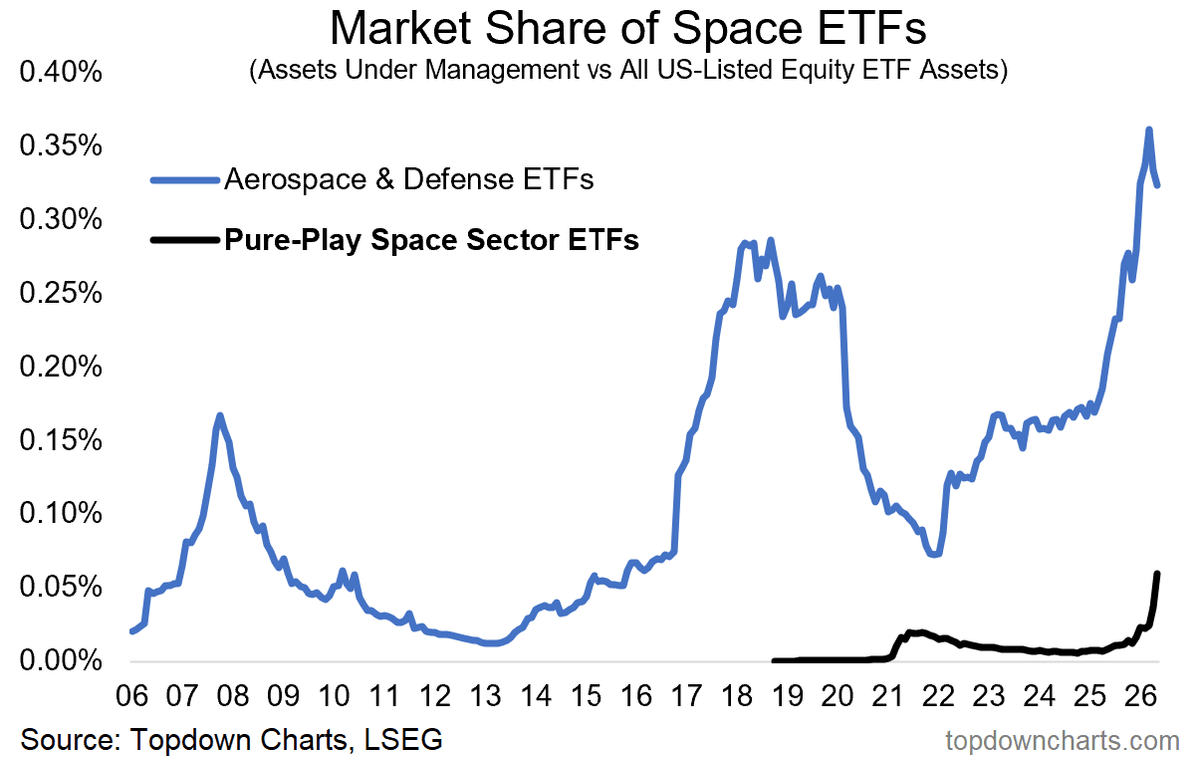

Thomas Callum – ChartStorm : « Allocations spatiales : en guise de note marginale sur les actions spatiales, un point intéressant est que les ETF axés sur l'espace (tels que UFO, ARKX, NASA, ROKT, MARS) ont actuellement une part de marché d'environ 0,06 % — à comparer aux 0,32 % pour les ETF de l'aérospatiale et de la défense (et un poids de capitalisation boursière pour l'aérospatiale et la défense américaines d'un peu plus de 2 %). On peut soutenir que les investisseurs sont sous-alloués au thème de l'espace commercial. (…ou du moins jusqu'à ce que SpaceX soit cotée et incluse dans les fonds indiciels) »

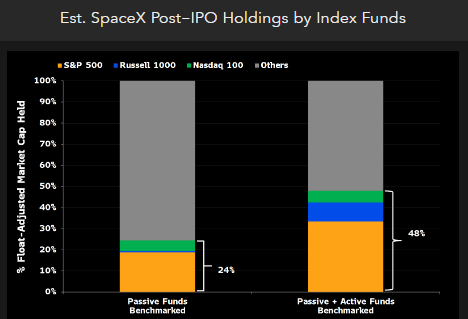

Thomas Callum – ChartStorm : « Fast-track pour l'indice SPCX ? Alors que le comité de l'indice S&P consulte actuellement sur la manière de traiter les introductions en bourse de méga-capitalisations (c'est-à-dire les 100 plus grandes entreprises par capitalisation boursière), nous pourrions voir SpaceX obtenir bientôt un poids substantiel dans les indices de référence des fonds passifs et actifs (par exemple, selon les informations actuelles, cela pourrait représenter un poids allant jusqu'à 3 % si elle était incluse dans le S&P500). Selon l'analyse de Bloomberg Intelligence, cela signifierait que les fonds actifs et passifs pourraient devoir acheter près de la moitié du flottant public de SpaceX. »

Source : @rduboff via @EricBalchunas

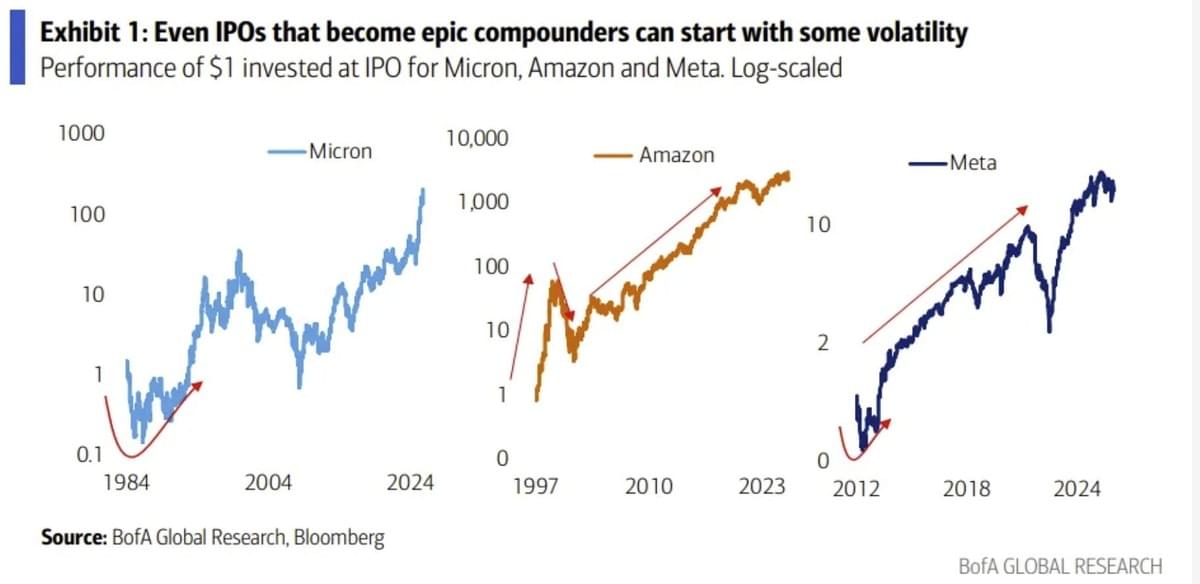

Thomas Callum – ChartStorm : « Méga introduction en bourse = méga volatilité : le scénario haussier pour SpaceX, avec les achats des fonds indiciels à court terme, la colonisation potentielle de Mars à long terme, et l'internet spatial ainsi que les centres de données IA à plus court terme, est manifestement très convaincant. Mais c'est à ce stade que nous devrions examiner la trajectoire post-introduction en bourse de certaines grandes actions de croissance passées. La volatilité est la règle (ce qui peut être un risque ou une opportunité selon la façon dont on voit les choses !). »

Source : Off The Charts

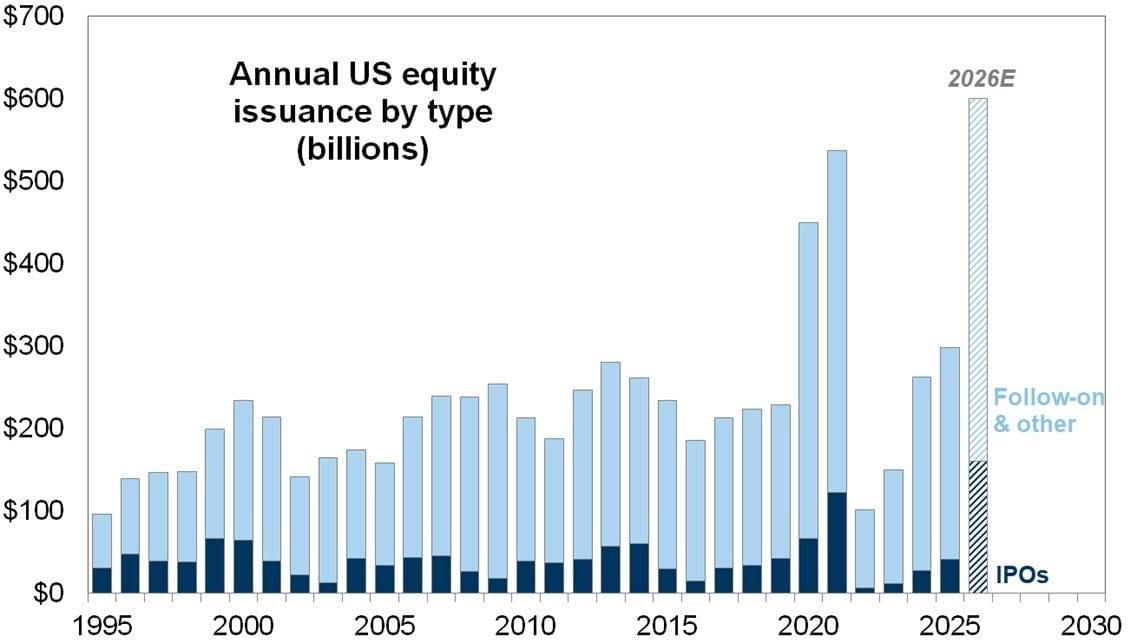

Thomas Callum – ChartStorm : « Des milliards ou la faillite : en prenant du recul et en examinant la situation globale, nous faisons face à une vague d'introductions en bourse de méga-capitalisations attendues sur le marché. Outre SpaceX, on parle aussi des vedettes de l'IA OpenAI, Anthropic, Databricks (l'ensemble devant être au moins aussi important, sinon plus, que l'introduction en bourse de SpaceX). Tout cela se traduit par une année exceptionnelle pour les marchés des capitaux propres, et dépassera probablement le boom fou des SPAC lié aux plans de relance de 2021. »

Source : Goldman Sachs via @BlakeMillardCFA

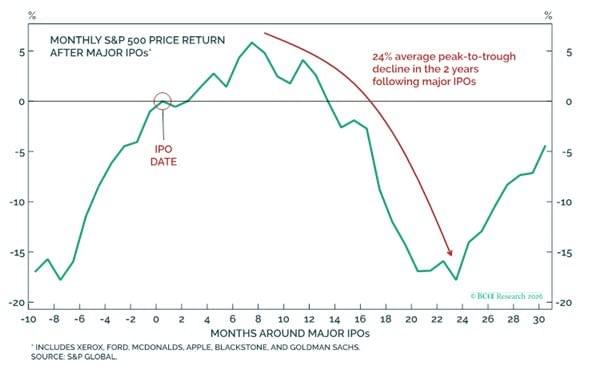

Thomas Callum – ChartStorm : « Aubaine ou faillite ? Et oui, c'est un signal de fin de cycle. Sur les marchés des capitaux propres, il faut battre le fer tant qu'il est chaud, lever des capitaux lorsque l'appétit spéculatif est mûr, que les fonds affluent et que les valorisations sont élevées. Ce sont des conditions que l'on observe dans les phases tardives du cycle de marché. Mais même dans ce cas, si ce graphique s'avère être un guide précis, cela signifie que nous sommes proches du sommet, mais pas encore tout à fait à celui-ci. »

Source : @Geo_papic

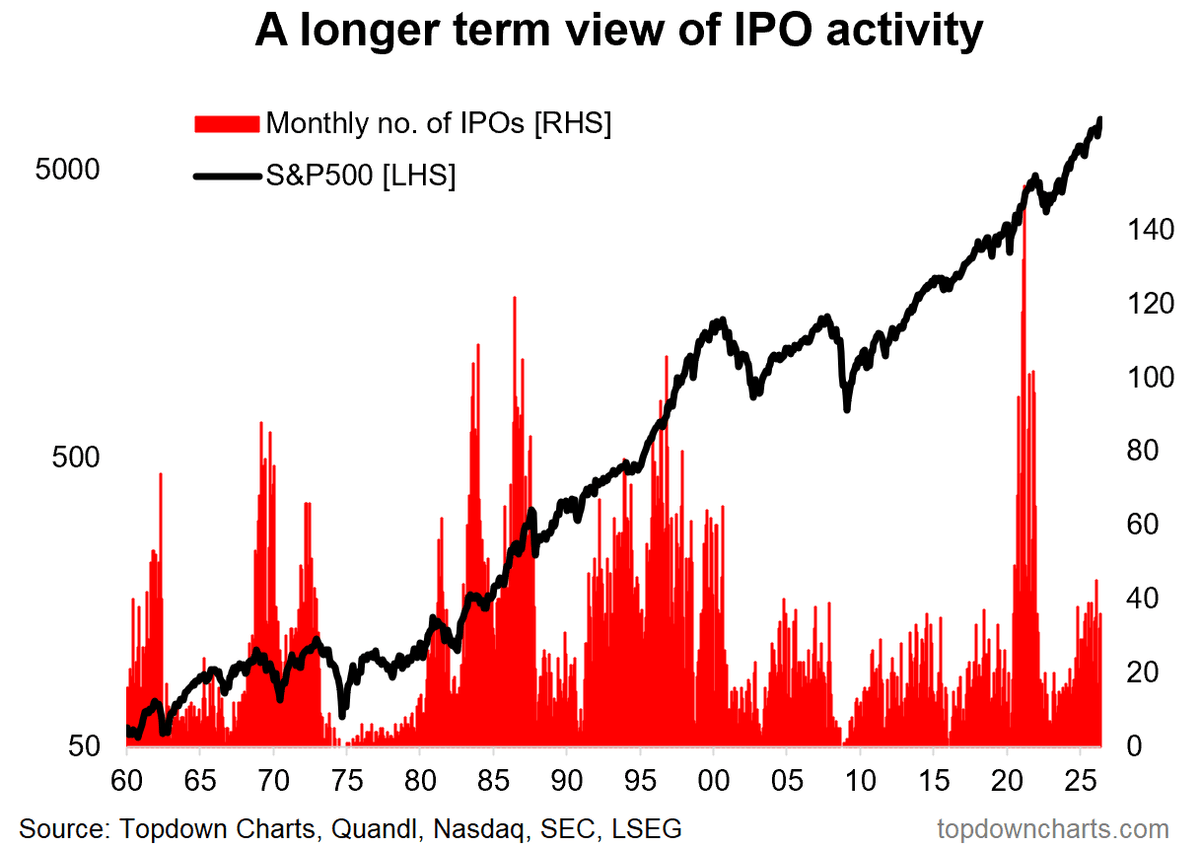

Thomas Callum – ChartStorm : « Introductions en bourse et cycles de marché : en élargissant encore la perspective, et en regardant simplement le nombre d'introductions en bourse, nous pouvons constater à nouveau que les choses se sont accélérées sur le front des introductions en bourse (et p.s. depuis 2000, les introductions en bourse ont en quelque sorte perdu de leur popularité relative avec l'essor du capital-risque et du capital-investissement, de sorte que les chiffres de 2025-26 sont bons par rapport aux normes d'après les années 2000). »

Source : Topdown Charts Professional

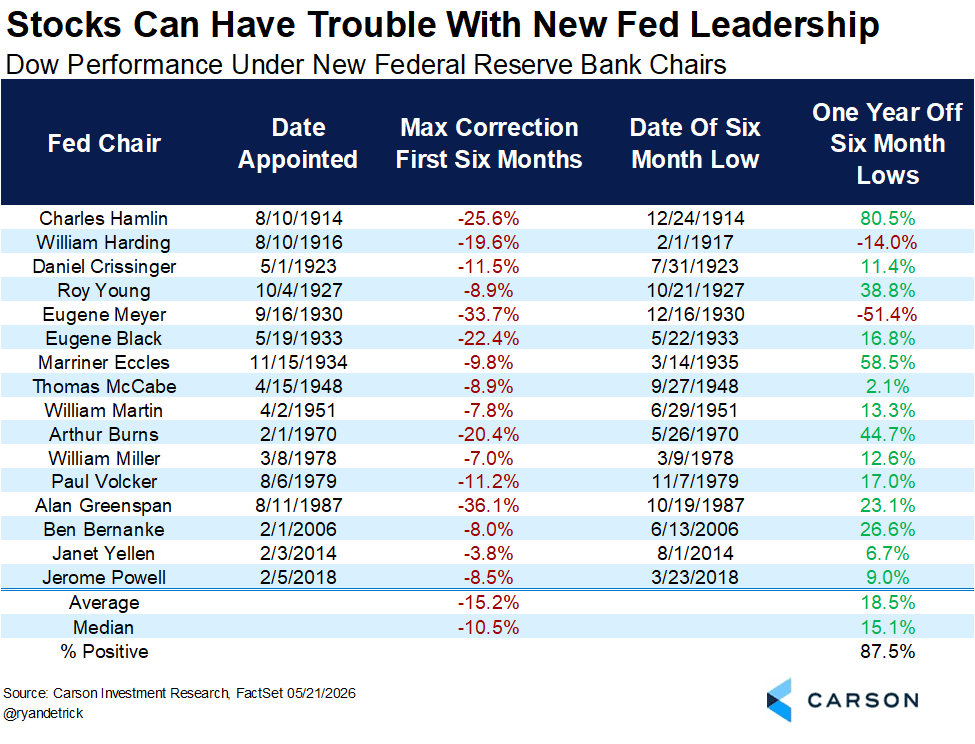

Thomas Callum – ChartStorm : « Bienvenue, M. Warsh : pour changer de sujet, l'autre développement de la semaine dernière a été la prestation de serment du nouveau président de la Fed, Kevin Warsh. Curieusement, le marché a pris l'habitude de trébucher dans les mois qui suivent l'entrée en fonction d'un nouveau président de la Fed. Il existe ici une gamme de résultats assez large, allant d'une volatilité mineure à des baisses majeures (avec évidemment beaucoup d'autres facteurs en jeu). »

Source : @RyanDetrick

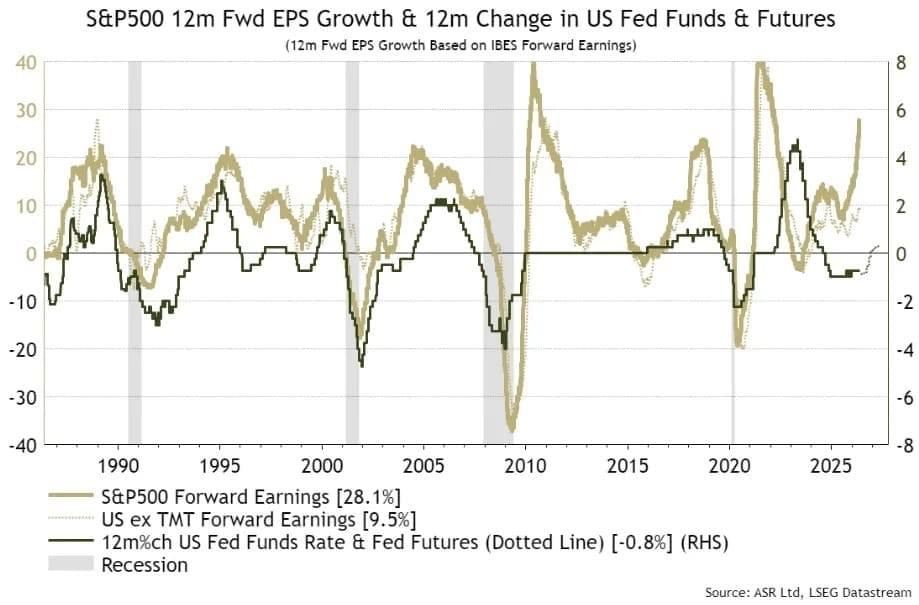

Thomas Callum – ChartStorm : « Hausse des bénéfices = hausse des taux : mais réfléchissons un peu plus loin, nous assistons à un grand boom des bénéfices (traditionnellement un bon signal que les taux sont appelés à augmenter) et à un ensemble de facteurs multiples de nature à faire grimper l'inflation à partir d'ici (pic du pétrole, hausse des matières premières, reprise manufacturière, réaccélération de la croissance mondiale, spirales des attentes d'inflation). Je ne serais donc pas surpris de voir des hausses de taux mises sur la table prochainement, et en fait, à l'échelle mondiale, nous avons déjà constaté un pivot clair dans la fixation des taux, passant des baisses aux hausses. »

Source : Ian Harnett

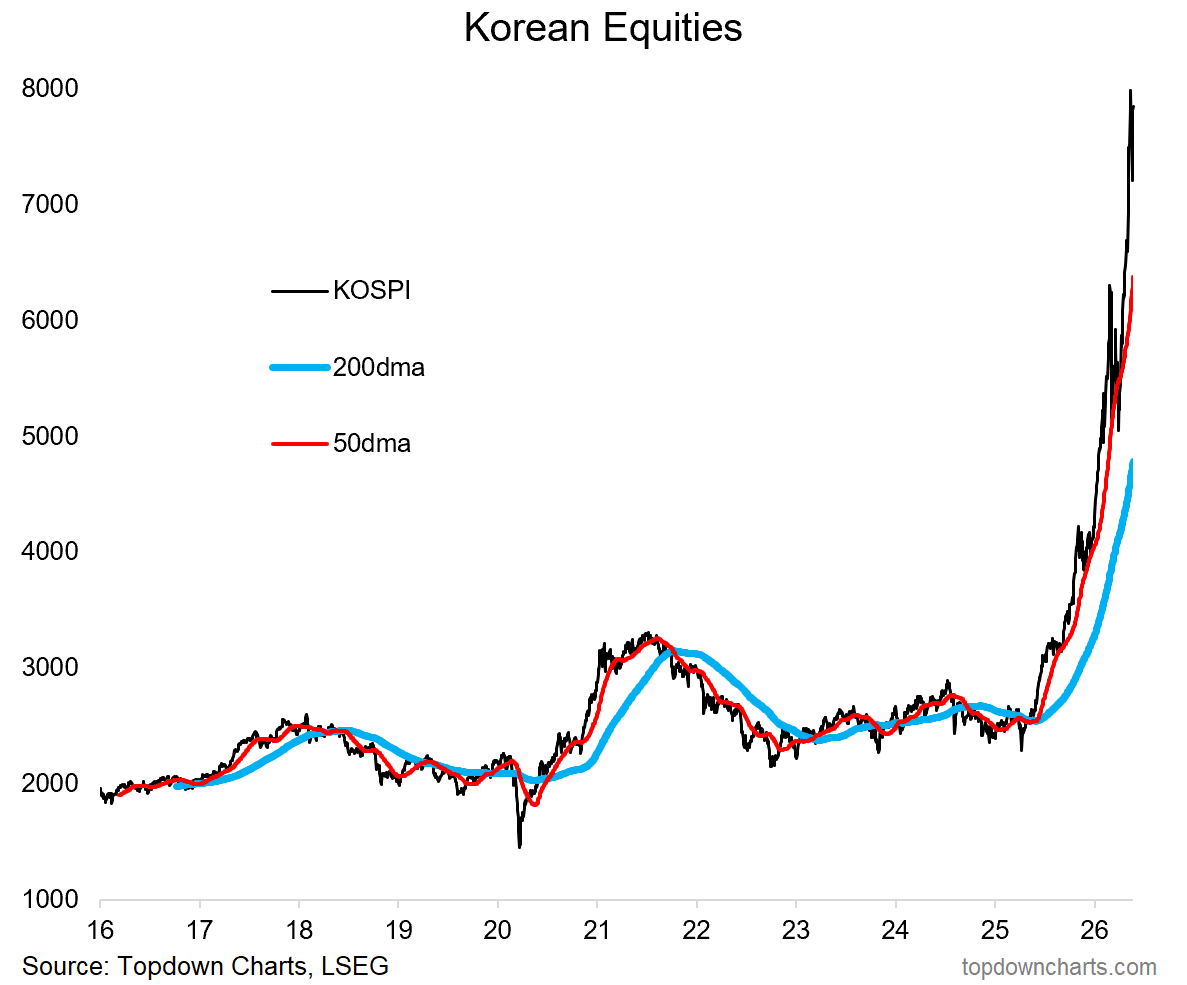

Thomas Callum – ChartStorm : « Notes de stratégie de portefeuille — Réflexion sur le risque extrême

En parlant de hausses de taux d'intérêt et de baisse du marché, je voulais souligner un sujet de mon dernier rapport Weekly Macro Themes. Fondamentalement, les actions coréennes sont devenues paraboliques (oui, c'est l'IA : les actions de semi-conducteurs).

Qu'est-ce que cela a à voir avec les taux ? Outre la hausse vertigineuse des actions, les spéculateurs ont également fait grimper les prix des appartements coréens, et le pic des matières premières fait monter l'inflation de l'IPP, et par conséquent la BOK s'apprête à procéder à des hausses de taux à mesure que les pressions inflationnistes s'accentuent.

Le risque extrême ici est que le nouveau gouverneur de la BOK (sa première réunion est la semaine prochaine) décide de faire fi de la tradition et de passer directement aux hausses de taux (plutôt que de faire d'abord des projections) lors de leur réunion du 28 mai. Polymarket évalue les chances d'une hausse à environ 1 % — ce n'est donc pas une chose à laquelle les gens s'attendent, et en toute honnêteté, la probabilité est très faible.

Mais une surprise restrictive pourrait ébranler les actions coréennes, et comme il s'agit essentiellement d'un microcosme du trade sur l'IA, cela pourrait se propager aux actions technologiques américaines. C'est donc une chose à surveiller. »

IPO

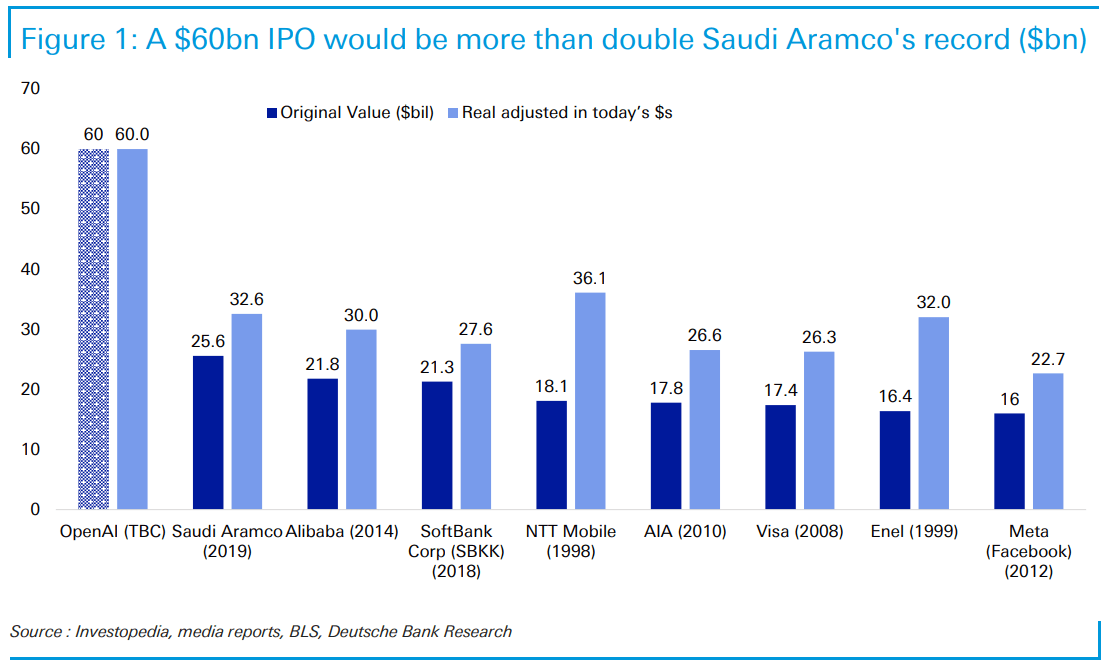

Jim Reid – Deutsche Bank : « Cette année s'annonce historique pour les méga-introductions en bourse liées à l'IA. […] Le créateur de ChatGPT participera à une course au marché de plusieurs milliards de dollars qui inclut également son principal rival Anthropic. Le mois dernier, Anthropic aurait dépassé OpenAI en termes de revenus grâce à son offre axée sur les entreprises avec Claude. Ces derniers mois, il a été rapporté que les deux entreprises cherchaient à lever environ 60 milliards de dollars.

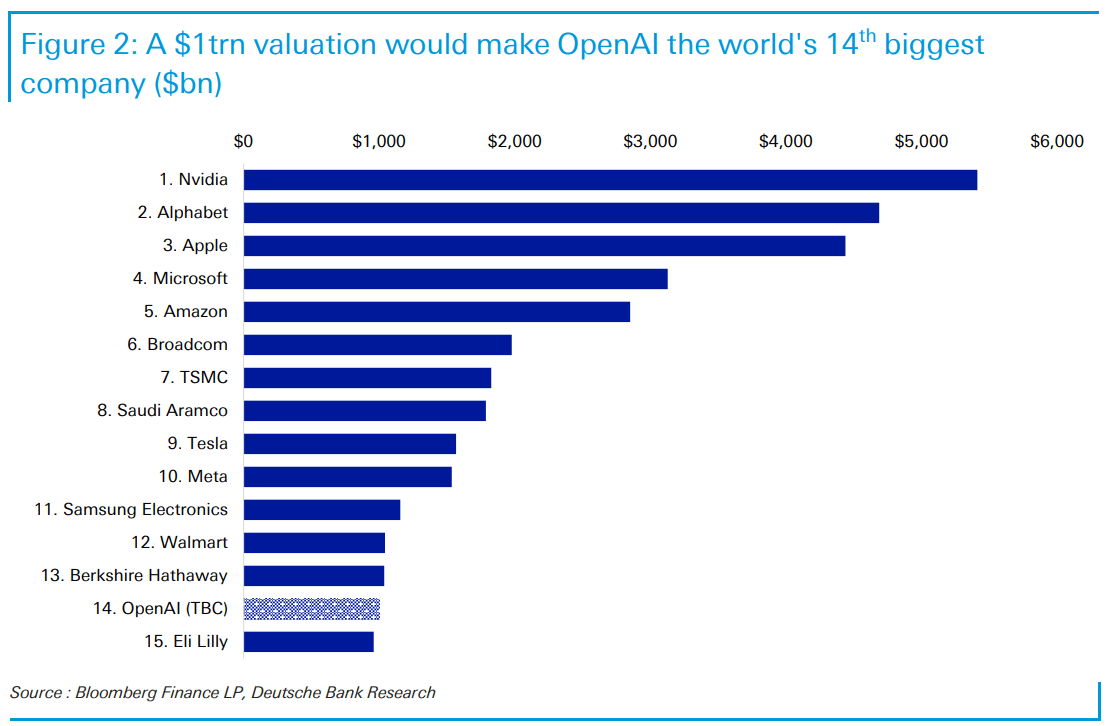

Le premier graphique du jour montre à quel point ces introductions en bourse seraient gigantesques. L'une ou l'autre représenterait plus du double du record de 25,6 milliards de dollars levés en 2019 par Saudi Aramco, une entreprise à majorité étatique assise sur les plus grandes réserves prouvées de pétrole brut au monde. Même après ajustement à l'inflation, ce serait confortablement la plus importante.

Le deuxième graphique montre où OpenAI ou Anthropic se situeraient dans la hiérarchie des plus grandes entreprises mondiales. S'ils atteignent les valorisations de mille milliards de dollars qu'ils chercheraient à obtenir, ils se trouveraient juste en dehors du top 10, peu en dessous de Samsung Electronics, Walmart et Berkshire Hathaway et au-dessus d'Eli Lilly.

Il est rapporté qu'OpenAI et Anthropic génèrent environ 30 à 40 milliards de dollars de revenus annualisés avec quelques milliers d'employés et ne devraient pas réaliser de bénéfices avant la fin de la décennie. Ils pourraient difficilement être plus différents de leurs pairs, par-dessus tout Walmart, le plus grand employeur privé au monde, qui compte 2,1 millions d'employés et a déclaré juste aujourd'hui des revenus de près de 180 milliards de dollars et un bénéfice d'exploitation de 7,5 milliards de dollars sur le seul dernier trimestre.

La manière dont ces introductions en bourse seront accueillies par les investisseurs sera probablement un facteur déterminant dans la façon dont cette année se terminera pour les actifs à risque. Ce sera donc un thème macroéconomique incontournable à surveiller. »

Pressions inflationnistes croissantes

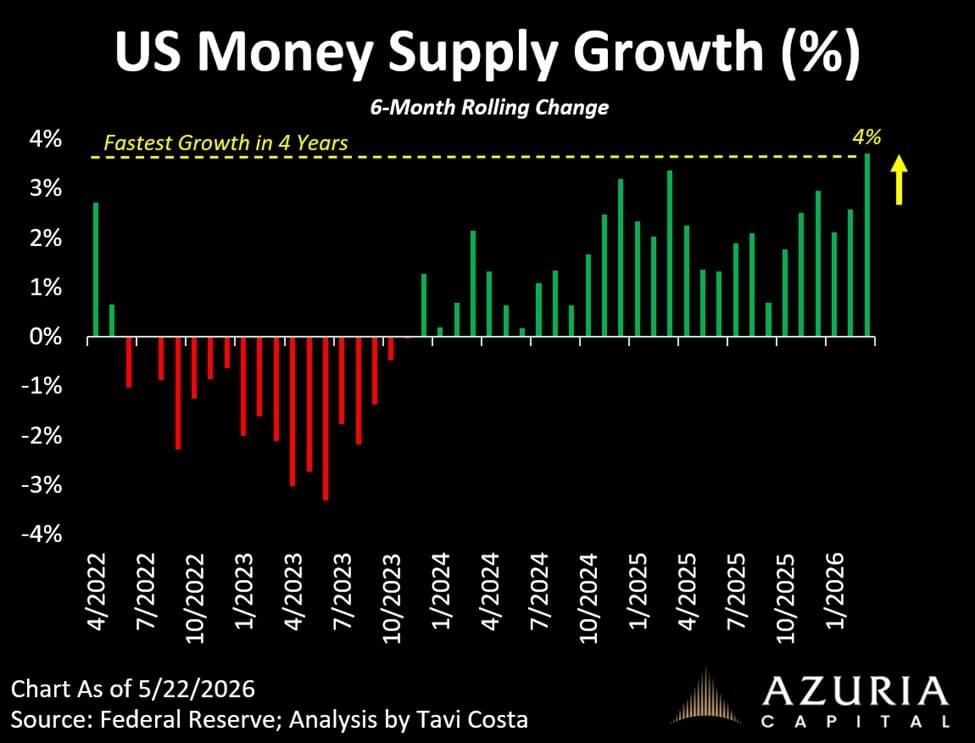

Otavio (Tavi) Costa : « Nous observons actuellement la croissance la plus rapide de la masse monétaire américaine en quatre ans.

Et encore une fois, arrêtons de blâmer uniquement la guerre pour cela :

L'inflation est fondamentalement un phénomène monétaire. »

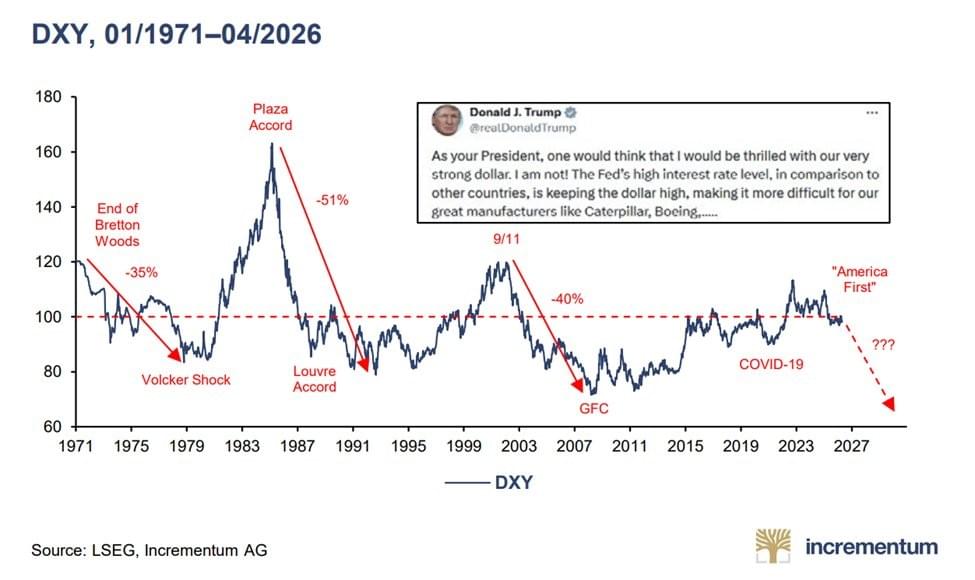

Otavio (Tavi) Costa : « Cela reste l'un des graphiques les plus importants des prochaines années.

Ne sous-estimez pas la force du déclin à long terme du dollar.

Ignorez les mouvements à court terme dans la direction opposée, dans l'ensemble, le dollar américain se trouve à un point critique et les décideurs politiques américains n'ont d'autre choix que de dévaluer la monnaie.

Les implications de ce mouvement seront profondes. »

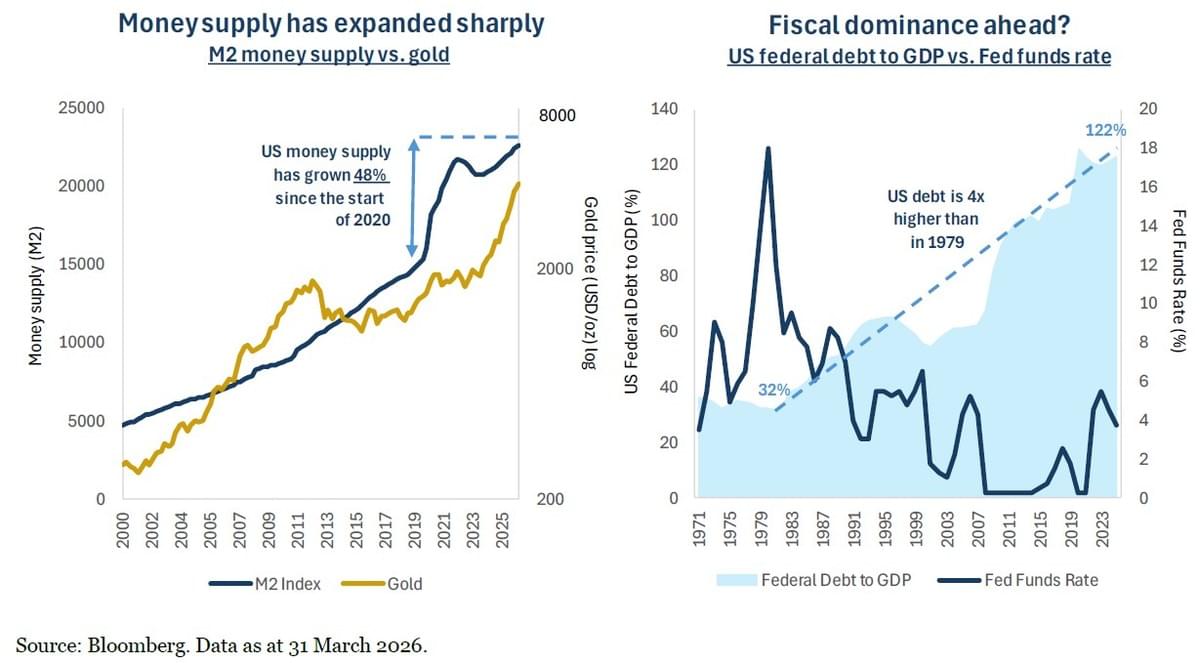

Bakersteel : « Les conditions macroéconomiques sont actuellement caractérisées par des pressions inflationnistes croissantes et un affaiblissement de la situation budgétaire américaine, dans un contexte de niveaux de dette souveraine élevés et d'un recours croissant à la politique budgétaire. Les États-Unis font désormais face à des coûts annuels de service de la dette dépassant 1 000 milliards de dollars américains, ce qui représente environ 19 % des recettes fédérales, soit plus que ce qui est dépensé pour la défense. Le récent conflit au Moyen-Orient ajoute une pression supplémentaire sur les déficits budgétaires, tandis que la tendance à plus long terme de la dédollarisation se poursuit alors que les banques centrales diversifient leurs réserves. »

Bakersteel : « Les pressions inflationnistes s'intensifient également en raison de la crise énergétique en cours liée au conflit au Moyen-Orient, bien que des forces inflationnistes s'accumulaient déjà en raison des politiques tarifaires et des niveaux extraordinaires d'expansion monétaire suite à la pandémie de COVID. Comme l'illustre le graphique ci-dessus, la masse monétaire (M2) a augmenté de 48 % depuis le début de l'année 2020, ce qui signifie qu'environ un tiers de tous les dollars américains actuellement en circulation ont été créés au cours de cette période relativement courte. La stagflation se présente également comme une issue potentielle alors que les risques pesant sur la croissance économique augmentent, exacerbés par le conflit au Moyen-Orient. Dans un contexte de niveaux d'endettement élevés et d'inflation persistante, nous considérons la dominance budgétaire comme un résultat de plus en plus probable, les banques centrales faisant face à des pressions croissantes pour maintenir des taux d'intérêt bas et poursuivre l'expansion monétaire en soutien à la croissance économique. Dans un environnement où les taux nominaux restent inférieurs à l'inflation, les monnaies sont progressivement dévaluées et le fardeau réel de la dette est réduit au fil du temps. Pour les investisseurs, cette forme de répression financière renforce les arguments en faveur de la détention d'actifs réels, en particulier les métaux précieux, aux côtés d'actifs rares tels que les métaux industriels et de spécialité, et des actions liées à des flux de trésorerie réels. Alors que l'environnement économique américain présente de plus en plus de caractéristiques de dominance budgétaire et de répression financière, combinées à la transition en cours visant à s'éloigner d'un système monétaire unipolaire, nous pensons que le rôle stratégique des métaux précieux devient de plus en plus important. Dans ce contexte, l'or n'est plus simplement une couverture contre l'inflation ou un actif de crise ; il réémerge de plus en plus comme un actif monétaire central au sein d'un système financier mondial plus fragmenté. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.