Les taux au plus haut ? Pas grave, tout va pour le mieux !

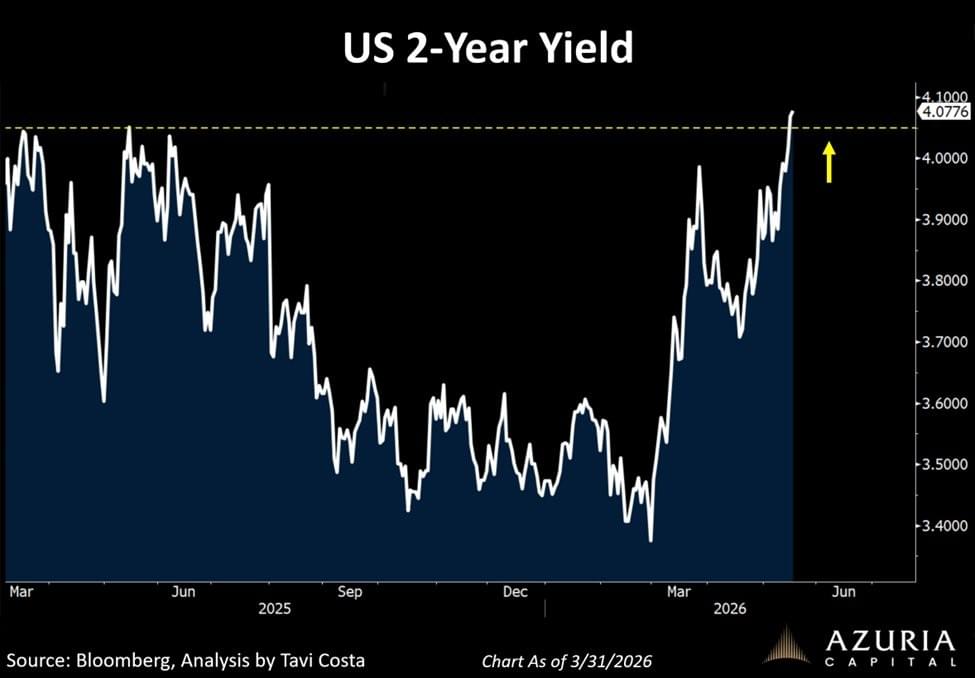

Otavio (Tavi) Costa : « Rien de bon n'arrive lorsque les taux à 2 ans dépassent les 4 % avec des niveaux d'endettement aussi élevés.

Opinion impopulaire :

La Fed est probablement plus proche d'un assouplissement que d'un resserrement au vu de la façon dont le marché des bons du Trésor s'est comporté récemment. »

30 ans japonais :

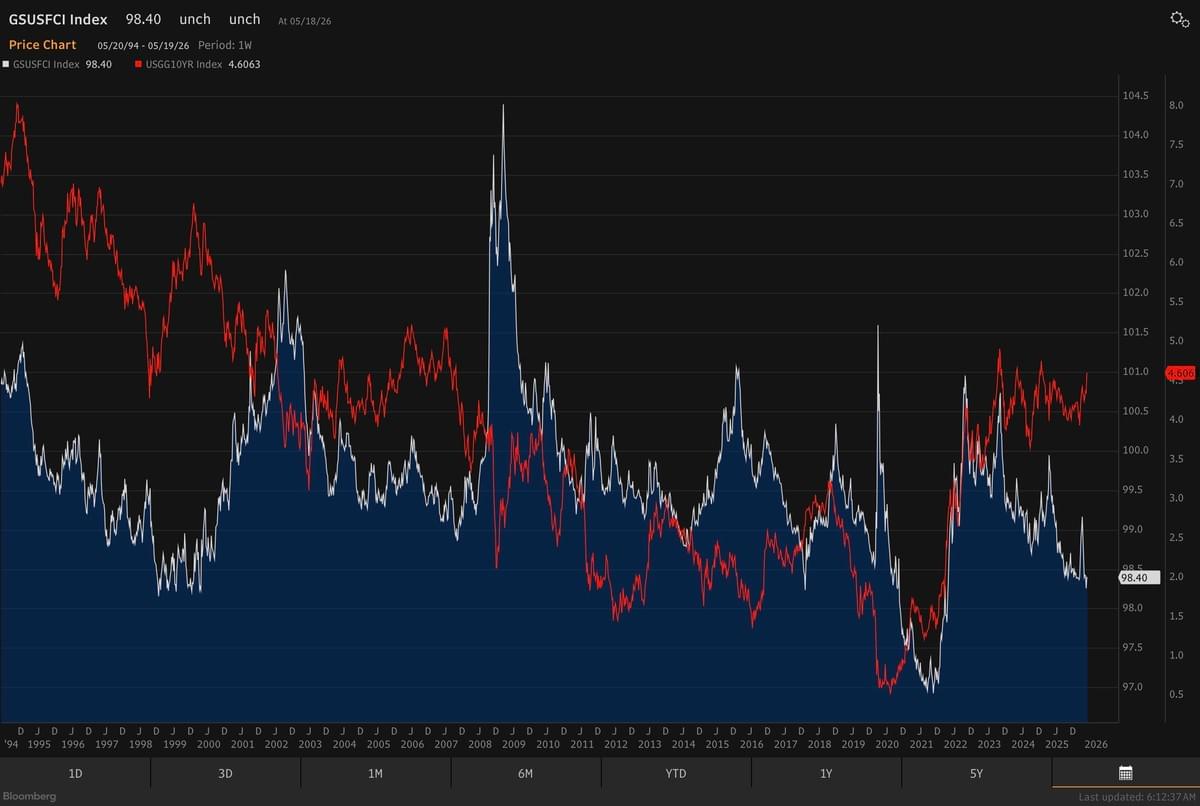

Kevin Gordon : « Il convient de noter que même avec des taux qui continuent d'augmenter et à des sommets observés ces dernières années, les conditions financières américaines sont proches des niveaux accommodants observés à la fin des années 1990. »

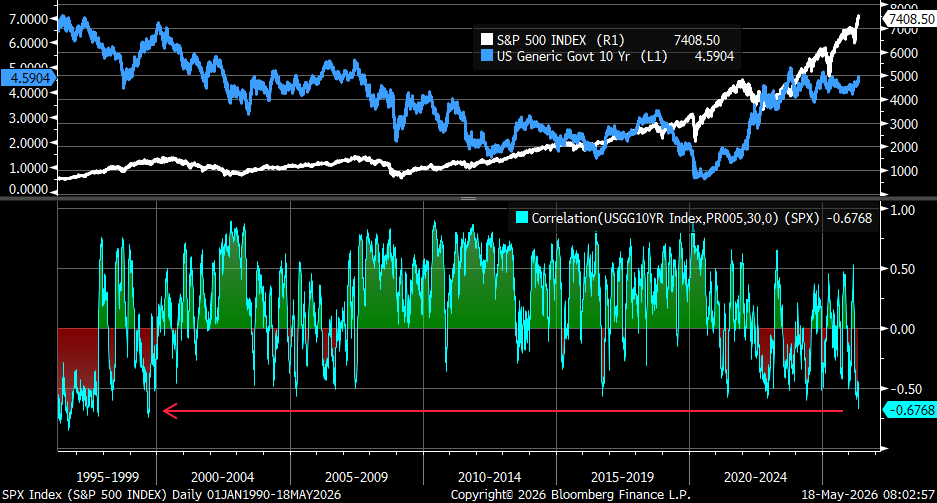

Barchart : « La corrélation entre les actions et les rendements des bons du Trésor plonge à son plus bas niveau depuis 1999. »

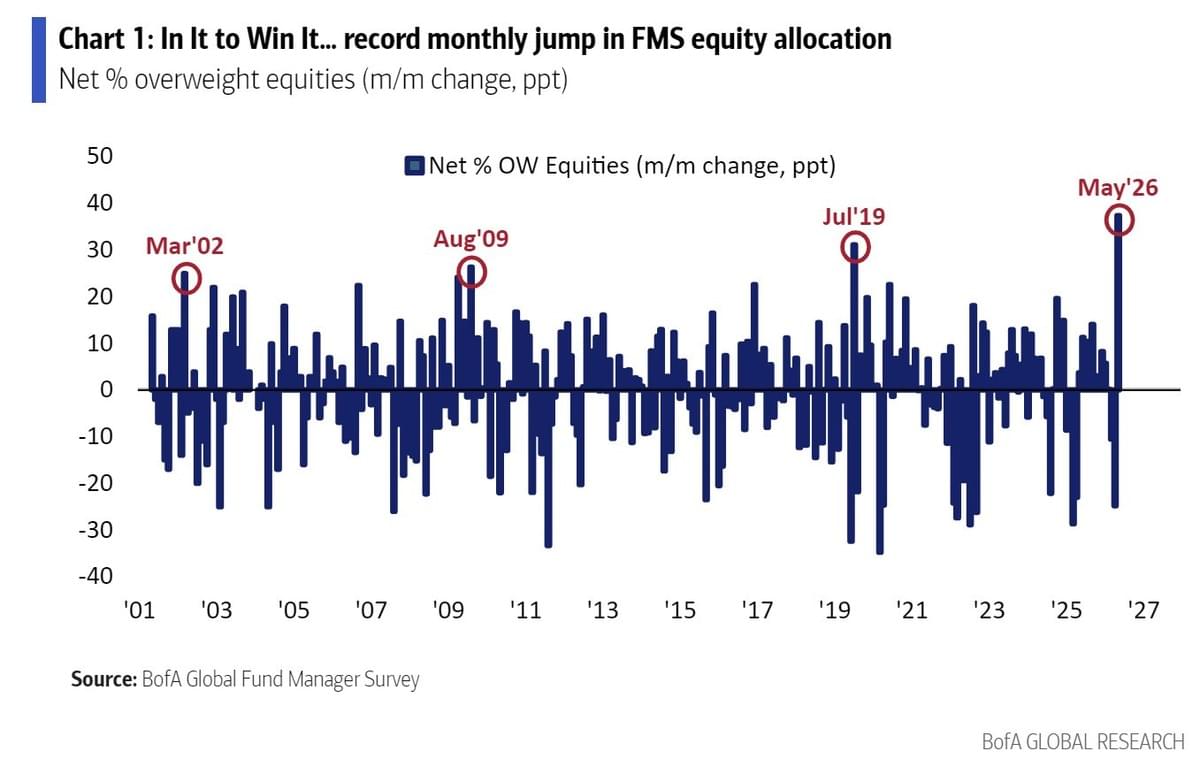

Callum Thomas : « la ruée du FOMO » (ou la frénésie liée à la peur de rater le coche).

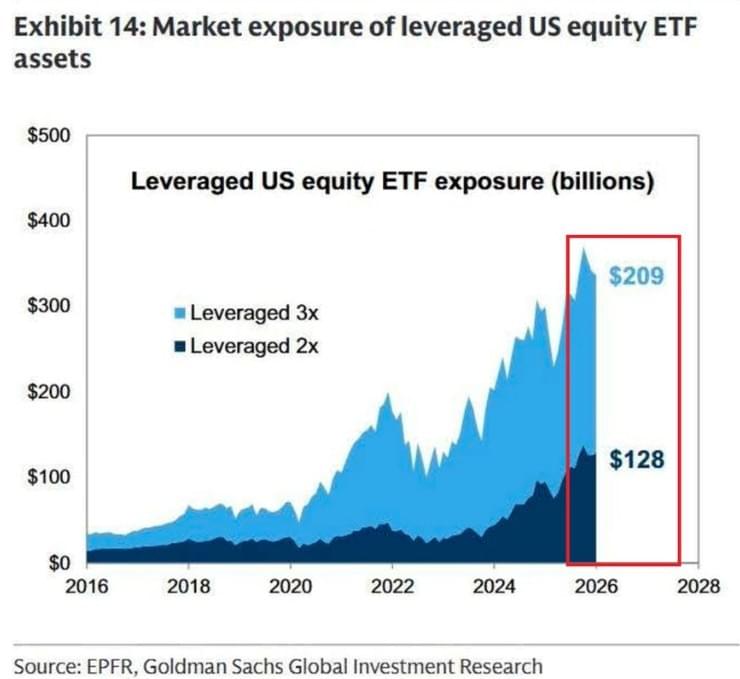

Et ceci avec un levier comme vous n'en avez jamais vu :

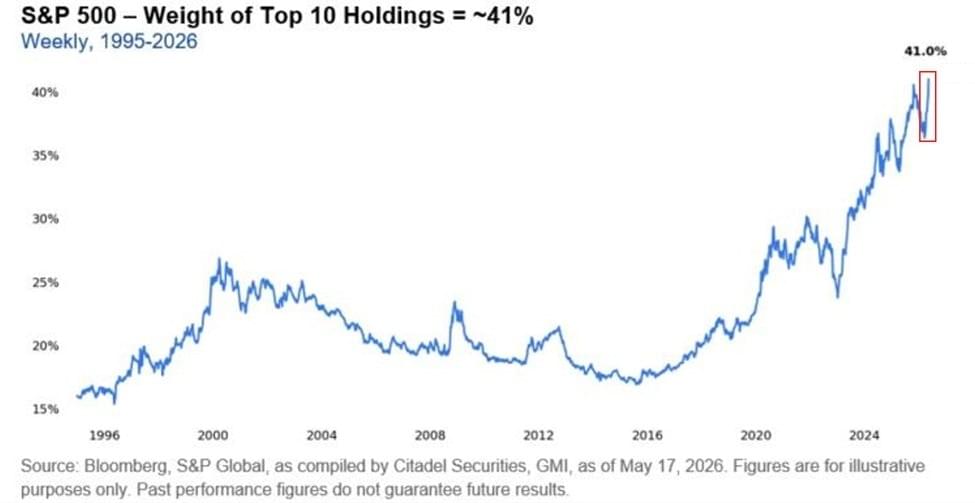

The Kobeissi Letter : « Les 10 plus grandes actions américaines représentent désormais un record de 41 % de la capitalisation boursière du S&P 500.

C'est 14 points de pourcentage de plus qu'au sommet de la bulle Internet de l'an 2000.

Cela signifie qu'environ 41 cents de chaque dollar investi dans le S&P 500 vont directement dans les actions de seulement 10 entreprises.

~ 35 cents de chaque dollar vont spécifiquement vers le groupe des 7 Magnifiques.

Tout cela alors que près de 50 cents de chaque dollar vont désormais vers des actions liées à l'IA.

Les méga-capitalisations technologiques sont tout ce qui compte en ce moment. »

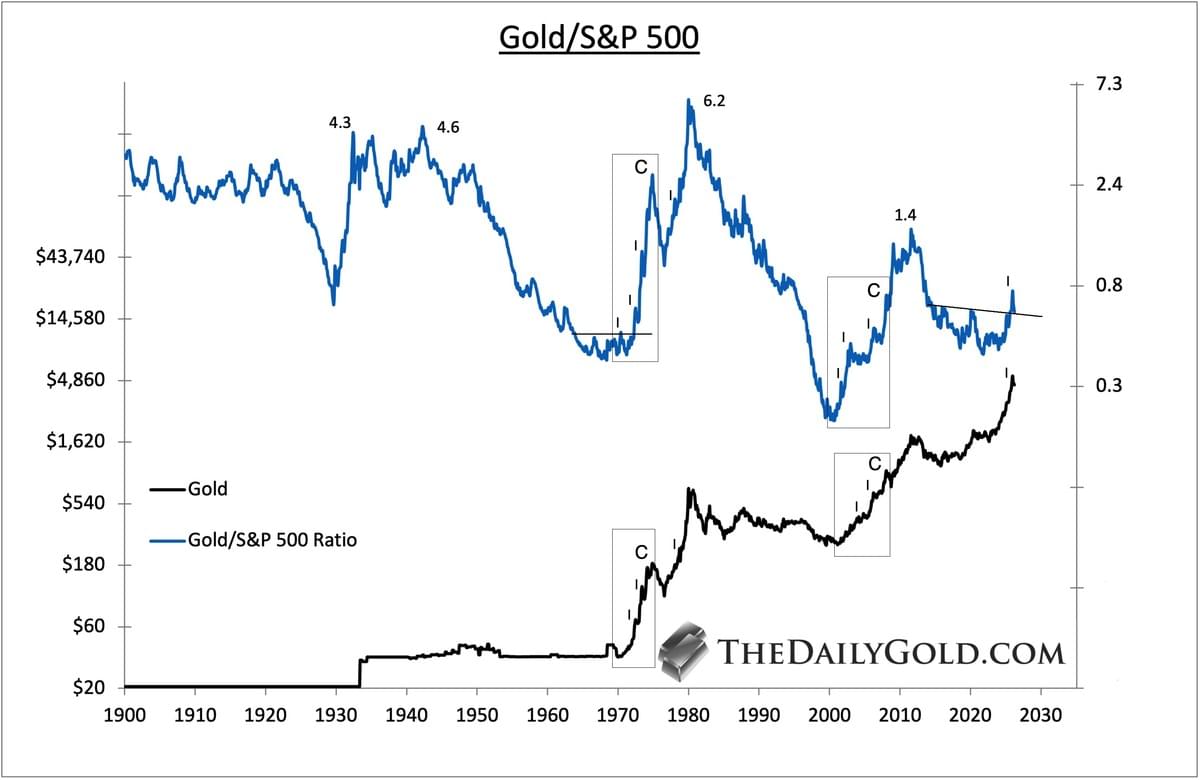

On aurait donc encore rien vu sur les métaux précieux ?

Jordan Roy-Byrne CMT, MFTA : « Aucune question n'est mauvaise. Elle mène à la connaissance.

Mais non, ce n'est pas un sommet séculaire pour l'or. Pas même de loin.

Nous sommes beaucoup plus proches d'un creux séculaire que d'un sommet séculaire.

L'analyse intermarché (rarement utilisée, mais critique) le rend évident :

Les sommets séculaires de l'or ne se produisent qu'en parallèle des creux séculaires des actions. La configuration d'aujourd'hui est à l'opposé de 1980 et 2011.

En fait, le contexte macroéconomique actuel ressemble davantage à la fin des années 1960, juste avant que les actions n'atteignent un sommet et que l'or et l'argent ne commencent une course massive.

Le ratio Or/S&P 500 montre que nous en sommes aux tout premiers stades d'une rotation majeure des actions vers l'or.

Le positionnement le confirme : Les détentions d'ETF sur l'or sont inférieures aux sommets de 2020. Les ETF sur l'or représentent <2 % du total des actifs des ETF contre ~8 % lors du dernier sommet.

Après avoir atteint un sommet en 1973, l'or a été multiplié par 6,5 au cours des 6 années et plus qui ont suivi, mais a subi de fortes corrections de 28 %, 24 %, 45 % et 20 % en cours de route.

L'or et l'argent se dirigent beaucoup plus haut.

Mais la clé : Si vous ne pouvez pas supporter la volatilité ou si vous pariez avec un effet de levier, vous risquez de manquer le mouvement. »

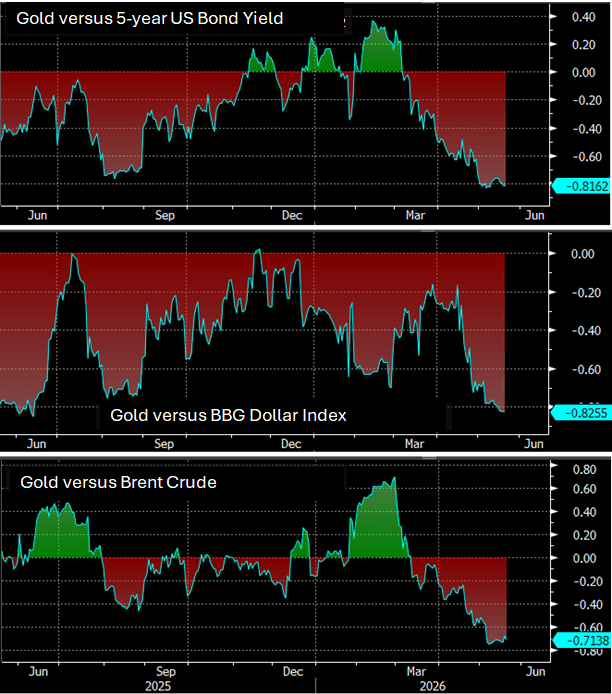

Ole S Hansen : « L'or affiche actuellement des corrélations inverses très élevées avec les taux obligataires, le dollar et le pétrole brut, soulignant la fonction de réaction qui dicte actuellement l'évolution des prix et ce qui doit probablement changer pour que le métal précieux suscite un regain d'intérêt. La hausse des taux augmente le coût d'opportunité de la détention d'actifs ne générant pas de rendement, un dollar plus fort réduit l'attrait de l'or pour les acheteurs non américains, tandis que la hausse des prix du brut alimente l'inflation et les anticipations de hausse des taux au lieu de soutenir l'or par le biais de son canal traditionnel de couverture contre l'inflation.

Ce récent revirement souligne que les marchés se concentrent actuellement moins sur les moteurs structurels à long terme de l'or - les craintes liées à la dette budgétaire, la diversification des réserves, la dédollarisation et la demande des banques centrales - et davantage sur les vents contraires macroéconomiques à court terme. Pour que l'or retrouve une dynamique haussière, le marché doit observer un certain apaisement des craintes d'inflation liées au pétrole, ou de nouvelles preuves que les risques sur la croissance commencent à l'emporter sur les craintes inflationnistes.

Graphiques de Bloomberg »

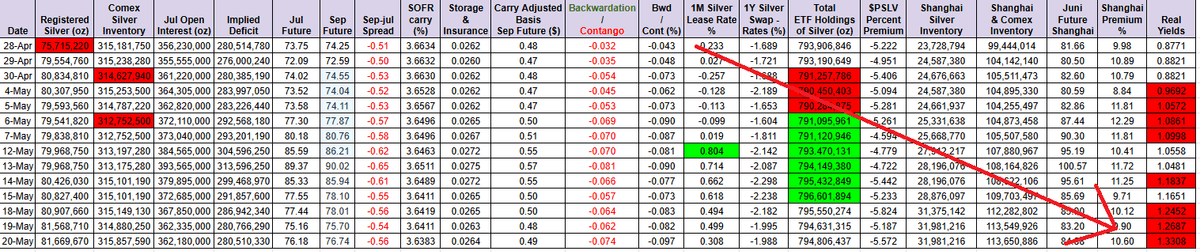

Karel Mercx : « C'est l'heure du point quotidien sur l'argent.

Les taux réels augmentent.

Le point de vue baissier : l'argent ne génère pas de flux de trésorerie, donc des taux réels plus élevés le rendent moins attractif.

Le point de vue haussier : la Fed se rapproche d'une intervention. »

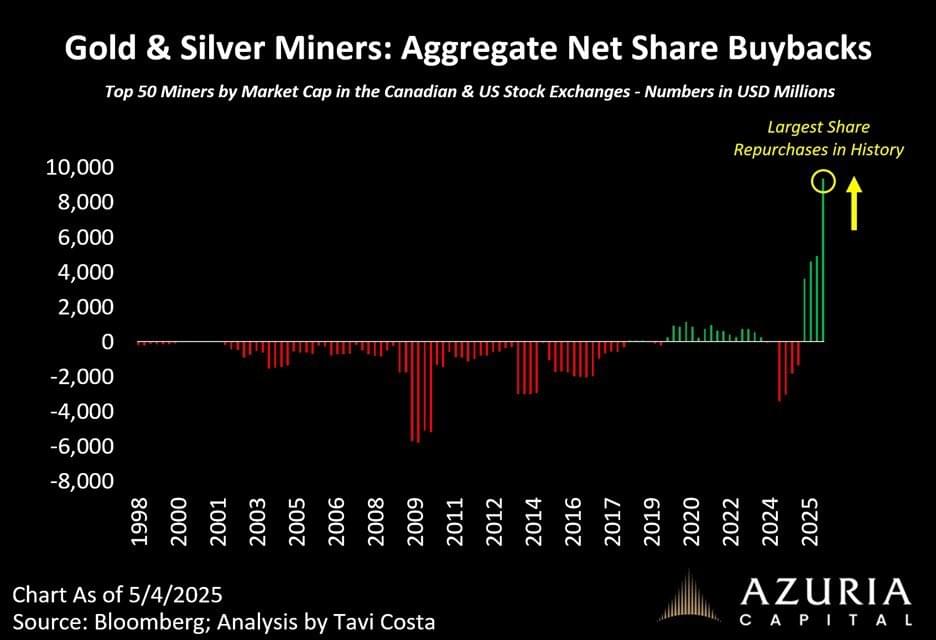

Otavio (Tavi) Costa : « Les sociétés minières aurifères procèdent actuellement à plus de rachats d'actions qu'à n'importe quel autre moment de l'histoire.

Nous n'avons jamais rien vu qui s'approche de près ou de loin de l'ampleur de ce qui se passe aujourd'hui.

C'est une conséquence directe de la rentabilité extraordinaire que le secteur génère aux prix actuels des métaux. »

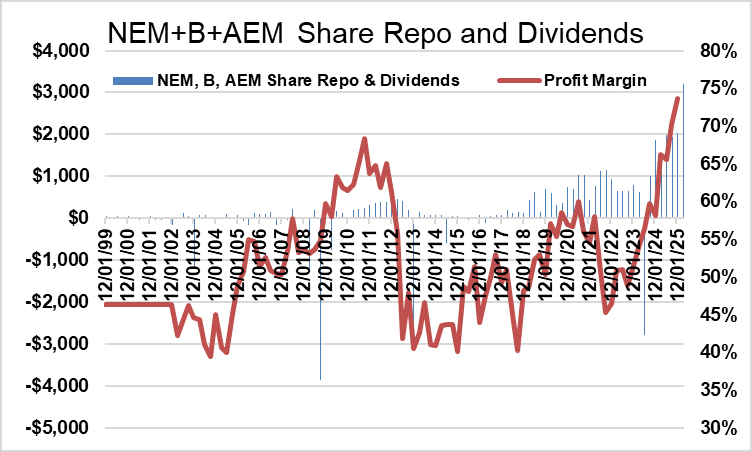

Garrett Goggin, CFA & CMT : « Ajoutez les dividendes versés au graphique. »

Karel Mercx : « Il est fascinant de voir à quel point GDX est performant alors que la participation des investisseurs est encore presque inexistante.

+76% en 12m

+138% en 24m

+180% en 36m

Pourtant, les actions en circulation sont proches de leurs plus bas sur plusieurs années. Voir le graphique.

Ce marché haussier a commencé sans la plupart des investisseurs à son bord. »

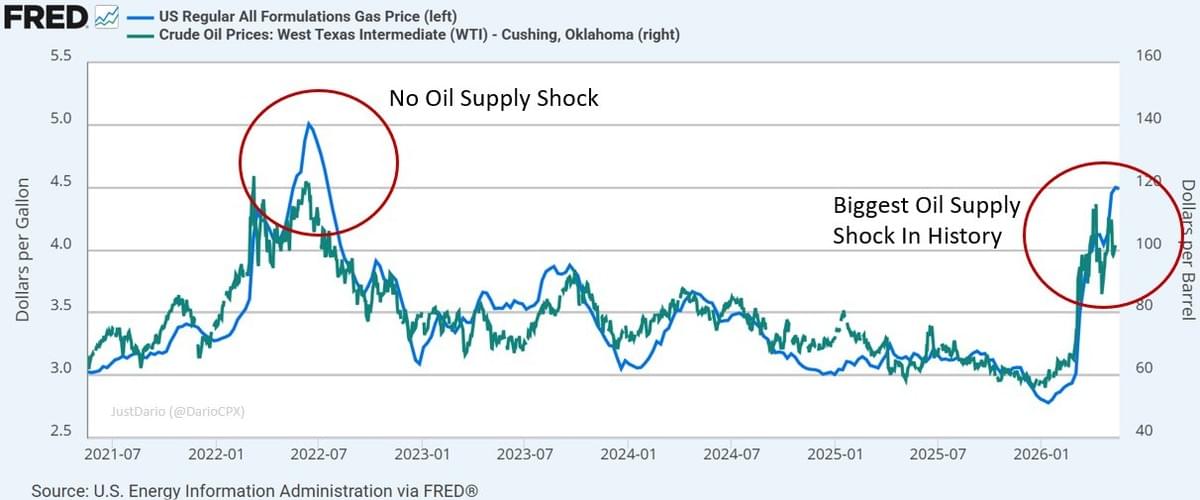

Une erreur d'appréciation sur le secteur énergétique ?

JustDario (@DarioCpx) : « C'est le graphique qui m'étonne le plus actuellement : la plus grande erreur d'évaluation des matières premières sur les marchés financiers se trouve juste sous nos yeux. »

Karel Mercx : « Tout le monde surveille le prix du pétrole papier.

Mais les actions pétrolières savent ce qui se prépare.

Maintenant, $SLB a atteint un nouveau plus haut sur 52 semaines.

Les prix futurs du pétrole commencent à augmenter, et ces livraisons futures sont exactement ce qui compte pour les compagnies pétrolières. »

JustDario : « Hier, l'EIA a dit tout haut ce que je répète comme un disque rayé depuis plus de deux mois : à ~100$ le baril, il n'y a absolument aucune destruction de la demande de pétrole brut.

Profitez de la fête subventionnée par les gouvernements tant qu'elle dure, car ce qui va suivre sera brutal »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.