Otavio (Tavi) Costa : « Dans des jours comme [vendredi], il est important de garder ce graphique à l'esprit.

Nous vivons une réorganisation monétaire mondiale.

Ne laissez pas la volatilité vous décourager. Nous ne pouvons pas la contrôler.

Ce que nous pouvons contrôler, c'est la façon réfléchie dont nous réagissons lorsque des opportunités se présentent. »

Barchart : « Le taux des bons du Trésor américain à 30 ans a atteint jusqu'à 5,16 % ce matin, le niveau le plus élevé depuis la période précédant la crise financière mondiale.

Barchart : « Le taux à 40 ans du Japon atteint 4,41 %, le niveau le plus élevé de l'histoire. »

JustDario : « Fait amusant : Chaque fois que l'écart entre les JGB à 30 ans et les bons du Trésor américain à 30 ans a commencé à se réduire fortement, le monde a connu une crise financière majeure :

2008 : Crise financière mondiale

2012 : Dette européenne

2020 : Covid

Ce qui est très inquiétant aujourd'hui, c'est qu'il se réduit alors que les taux augmentent »

JustDario : « Il y a 2 ans, j'ai écrit cet article lorsque, à l'époque, tout le monde, y compris leurs chats et leurs chiens, prédisait que la hausse des taux de la BOJ et l'augmentation des rendements des JGB auraient renforcé le JPY.

Au contraire, j'ai dit que la hausse des rendements aurait AFFAIBLI le JPY, et j'ai prévenu que cela se produirait en 3 phases

Phase 1 : Mauvaise gestion économique et échecs politiques Phase 2 : Perte de confiance Phase 3 : Fuite des capitaux

Nous sommes toujours dans la phase 1, le moment où les interventions sur le marché des changes du Japon deviendront complètement inefficaces pour plafonner le JPY à 160, la phase 2 commencera.

Pourquoi est-ce important ? Parce que la première partie du carry trade sur le JPY est en train d'être dénouée dans la phase 1. La deuxième partie sera dénouée dans la phase 2, et c'est à ce moment-là que les répercussions sur les marchés financiers mondiaux commenceront à être visibles. La phase 3 est le moment où le carry trade sur le JPY s'effondrera définitivement, ainsi que la valeur du JPY et des JGB, dont les rendements entreront dans la même catégorie que ceux de la Turquie ou même de l'Argentine. »

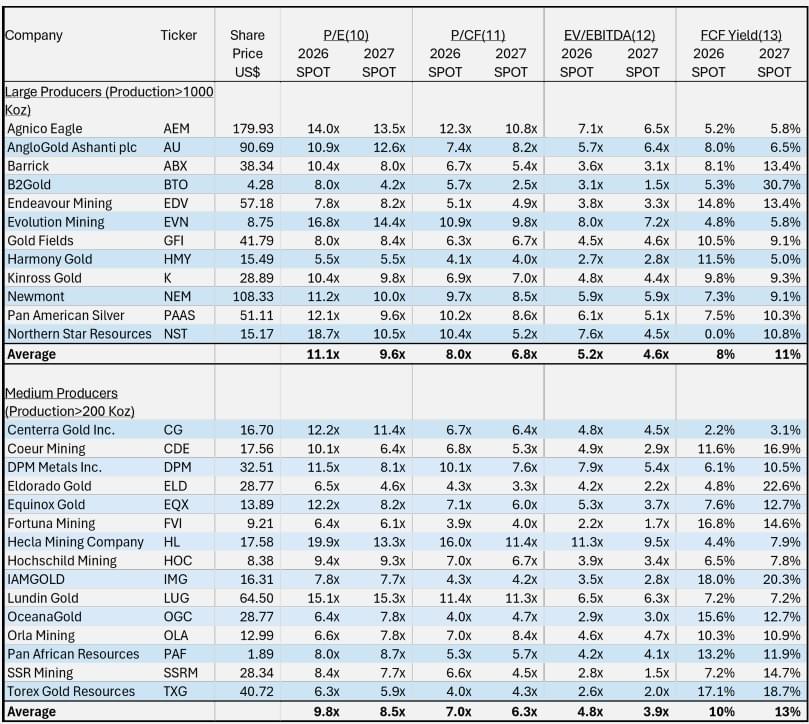

A quel point le secteur minières / métaux précieux est-il "bon marché" ?

Ixios Gold : « Au moment où nous écrivons, nous terminons tout juste la saison des résultats du premier trimestre. Comme prévu, les flux de trésorerie ont été très solides et la plupart des entreprises ont dépassé les estimations financières qui avaient déjà été revues à la hausse après l'annonce des chiffres de production et la connaissance du prix moyen de l'or pour le premier trimestre. Vous êtes peut-être las de nous entendre répéter constamment à quel point le secteur est bon marché, alors au lieu de nous répéter, nous vous laissons avec ce tableau, gracieuseté de nos bons amis de BMO, qui illustre ce point. »

Otavio (Tavi) Costa : « Les entreprises minières génèrent aujourd'hui les marges bénéficiaires les plus importantes de tous les secteurs de l'économie mondiale, et de loin.

Une grande partie du marché reste endormie et continue d'analyser l'exploitation minière à travers un cadre obsolète datant d'il y a plusieurs décennies.

Pour être clair :

Les mines produisent aujourd'hui des marges bénéficiaires presque doubles de celles des entreprises technologiques.

Aux prix actuels des métaux, cet environnement est un nirvana absolu pour les entreprises minières bien gérées. »

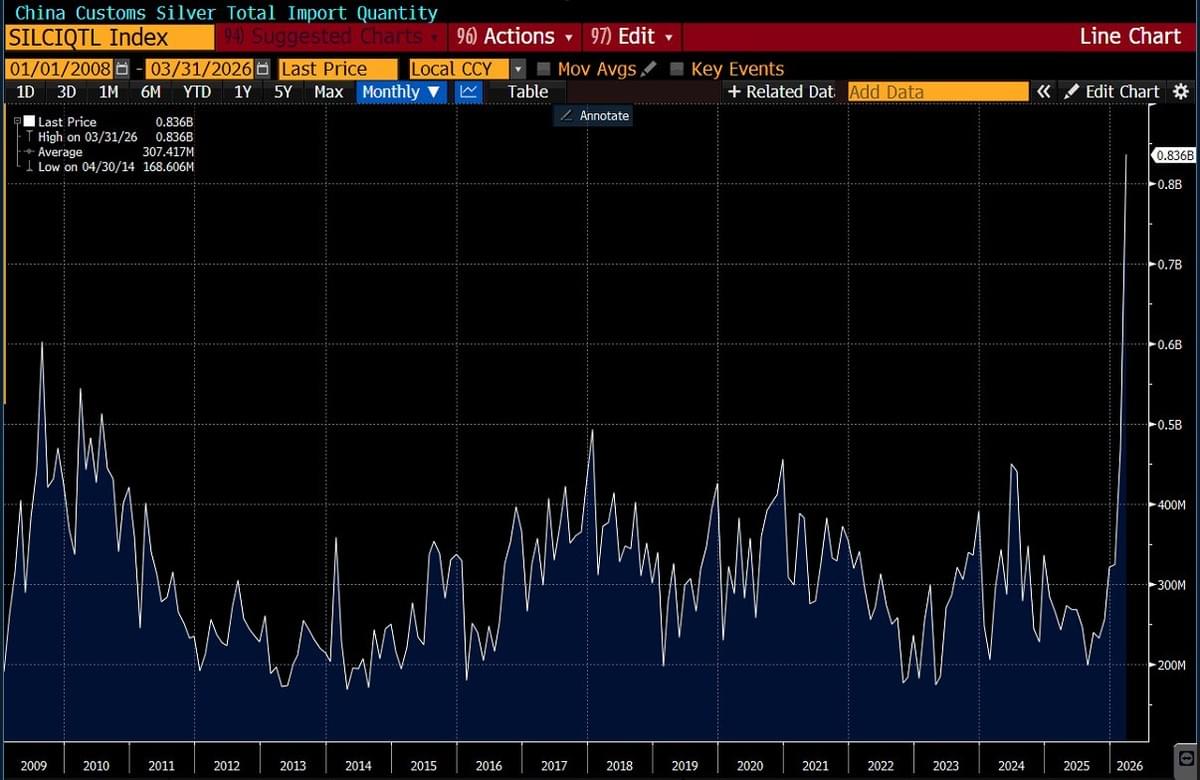

Oliver Groß : « Achats de panique ? Les importations d'argent de la Chine ont atteint des niveaux sans précédent. Quel graphique »

Jordan Roy-Byrne CMT, MFTA : « 1) Ratio or/argent

Cela pourrait être le meilleur indicateur haussier pour les métaux précieux en ce moment.

Le graphique montre l’argent par rapport à l’or (en haut) et l’argent.

Le ratio argent/or affiche de multiples divergences positives.

Il a touché un bas et formé un creux plus élevé avant l’argent (et l’or).

Et maintenant il a dépassé son pic de fin février. »

Jordan Roy-Byrne CMT, MFTA : « 2) Ratio or/argent

L’action récente de l’argent et du ratio or/argent pointe vers une correction de moyen terme, et non vers un sommet cyclique majeur comme en 1974.

Regardez ce qui s’est passé après les pics de 2004 et 2006 : l’argent a fortement baissé mais a rapidement trouvé un fond, et ce bas de prix a coïncidé avec le sommet du ratio or/argent.

Nous voyons quelque chose de similaire maintenant, avec le rebond du ratio qui stagne exactement au niveau de la résistance majeure autour de 65 et qui commence déjà à s’essouffler. »

Jordan Roy-Byrne CMT, MFTA : « 3) Corrections de l’argent

Ce graphique analogique suit les corrections de l’argent après les principaux pics.

À la fin de l’été sur cette échelle, l’argent avait généralement baissé, sauf après les pics de 2004 et 2006, où il a beaucoup mieux tenu.

Si l’argent peut transformer la zone des 80 en support dans les 3-4 mois, ce serait un signal très constructif pour le haussier. »

Jordan Roy-Byrne CMT, MFTA : « 4) Cassure du cuivre

La force du cuivre donne un vent arrière à l’argent.

Sur le graphique mensuel, le cuivre a cassé à la hausse en décembre/janvier, puis a proprement retesté cette cassure en mars.

Ce retest a tenu, et le cuivre pousse maintenant vers de nouveaux hauts sur les unités de temps journalière, hebdomadaire et mensuelle.

À partir de là, le cuivre a de la marge pour accélérer, ce qui constituerait un élément positif supplémentaire pour l’argent. »

Jordan Roy-Byrne CMT, MFTA : « 5) Argent versus Nasdaq 100

Ce graphique hebdomadaire montre l’argent par rapport au Nasdaq 100, avec l’or par rapport au Nasdaq 100 en dessous.

La semaine dernière, l’argent versus NDX a imprimé un marteau haussier exactement à sa moyenne mobile à 200 jours et à la résistance précédente.

L’or versus NDX a également formé un marteau haussier, cette fois à partir de la moyenne mobile à 400 jours. »

Jordan Roy-Byrne CMT, MFTA : « 6) Graphique journalier de l’argent

L’argent a percé la résistance majeure à 81 dollars [...], frôlant presque les 87 dollars.

Les prochains plafonds clés se situent autour de 88-90 dollars puis 93 dollars, avec une très forte résistance hebdomadaire et mensuelle à 95 dollars qui pourrait limiter le prix pour l’instant.

À la baisse, 78-81 dollars devrait désormais agir comme support initial, avec un repli plus profond susceptible de trouver des acheteurs dans la zone 73-75 dollars. »

Jordan Roy-Byrne CMT, MFTA : « 7) Indice des actions juniors argent

Cet analogique compare la performance de 10 actions juniors argent à la performance durant d’autres périodes. Le panier d’actions est différent pour chaque période.

Je m’attends à ce que ce cycle ressemble davantage à la période 2001-2007 qu’au cycle abrégé 2008-2011.La correction a réinitialisé le sentiment et les valorisations.

Je n’aime pas faire le pompiste mais il y a un potentiel de x10 dans l’ensemble. »

Jordan Roy-Byrne CMT, MFTA : « 8) Synthèse

Le repli de l’argent ressemble toujours à une correction normale de moyen terme, au cours de laquelle le prix a tendance à toucher un fond rapidement.

En profondeur, le ratio argent/or affiche de multiples divergences positives, et le cuivre a déjà confirmé une cassure majeure avec un retest réussi.

L’or et l’argent ont également imprimé des bougies de retournement haussier au support par rapport au Nasdaq 100, ce qui est constructif pour tout le secteur.

Pris dans leur ensemble, l’argent est bien positionné pour progresser graduellement au cours des prochains mois, avec 95 dollars comme résistance majeure ; une cassure franche au-dessus de 95 dollars compléterait un motif de tasse haussier. »

Garrett Goggin, CFA & CMT : « La dernière fois que l'argent a augmenté alors que le taux à 10 ans augmentait (inversé sur le graphique ci-dessous), c'était quelques jours avant le pic de janvier de 90 $/oz à 120 $/oz. L'argent à 160 $/oz cette fois-ci ? »

Garrett Goggin, CFA & CMT : « Encore au moins x10 à parcourir pour l'Indice. La prochaine étape sera 5 fois plus élevée si l'on se base sur les années 1980. Les excès financiers sont 100 fois plus importants aujourd'hui. Les actions aurifères seront le seul endroit où se cacher. Ça va être épique. Je n'arrive même pas à imaginer jusqu'où certains des GP10X vont monter. »

Kevin Gordon : « Le Bloomberg Commodity Spot Index est toujours en forte hausse »

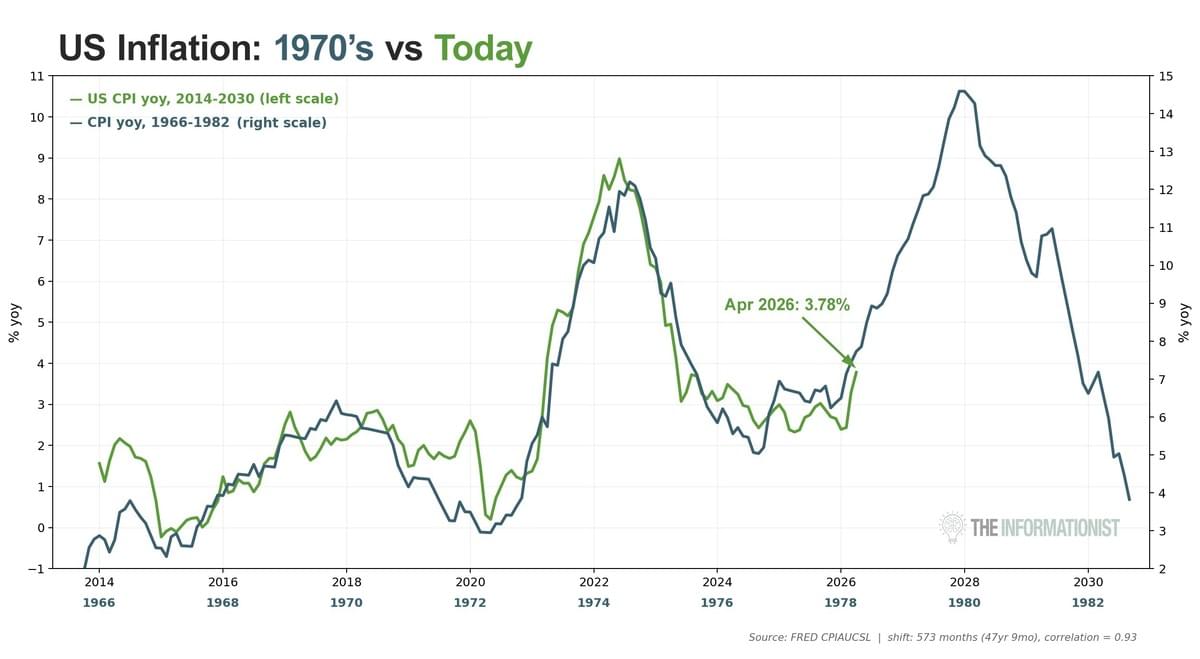

Liz Ann Sonders : « IPC d'avril sur un an #inflation +3,8 % contre +3,7 % estimé & +3,3 % précédemment... IPC sous-jacent +2,8 % contre +2,7 % estimé & +2,6 % précédemment »

Liz Ann Sonders : « IPP d'avril +6,0 % sur un an contre +4,8 % estimé et +4,3 % précédemment (révisé à la hausse par rapport à +4,0 %) ... sous-jacent +5,2 % sur un an contre +4,3 % estimé et +4,0 % (révisé à la hausse par rapport à +3,8 % précédemment) »

ISABELNET : « L'indice ISM des prix payés dans les services devance généralement l'IPC américain d'environ trois mois, offrant une lecture anticipée de l'évolution de l'inflation. Il a maintenant bondi à son plus haut niveau depuis 2022 »

Lisa Abramowicz : « Les rendements moyens des obligations d'État à long terme ont atteint leurs plus hauts niveaux depuis 2008, h/t @DRBCurtis "Le dernier kilomètre de la lutte contre l'inflation est un marathon plutôt qu'un sprint... il y a beaucoup de pressions à la hausse sur les taux sur l'ensemble de la courbe :" Torsten Slok d'Apollo »

The Long View : « Des obligations à 30 ans à 5 % et personne n'en veut. »

Luke Gromen : « Je les achèterai une fois que les dollars américains dans lesquels sont payés les intérêts des bons du Trésor à 30 ans seront correctement évalués par rapport à l'or. En se basant sur les 60 dernières années, cela se situe aux alentours de 15 000 $ à 22 000 $ pour l'or. »

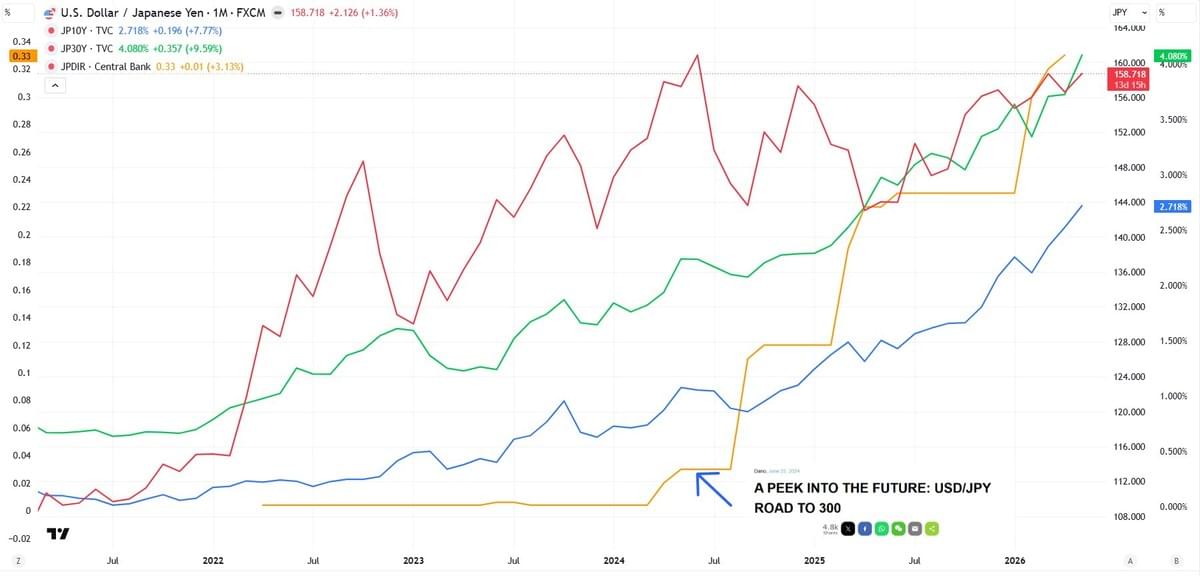

Garrett Goggin, CFA & CMT : « Cela pourrait être le graphique qui compte. L'argent contre le rendement des JGB qui ne cesse d'augmenter. La hausse du rendement des JGB a déclenché le mouvement en janvier. Le carry trade est en train d'exploser ? »

Otavio (Tavi) Costa : « La masse monétaire mondiale a bondi de 17 000 milliards de dollars au cours des 2 dernières années.

La guerre n'est pas le seul moteur de l'inflation.

Les décideurs politiques n'ont cessé d'injecter des liquidités dans le système pendant tout ce temps. »

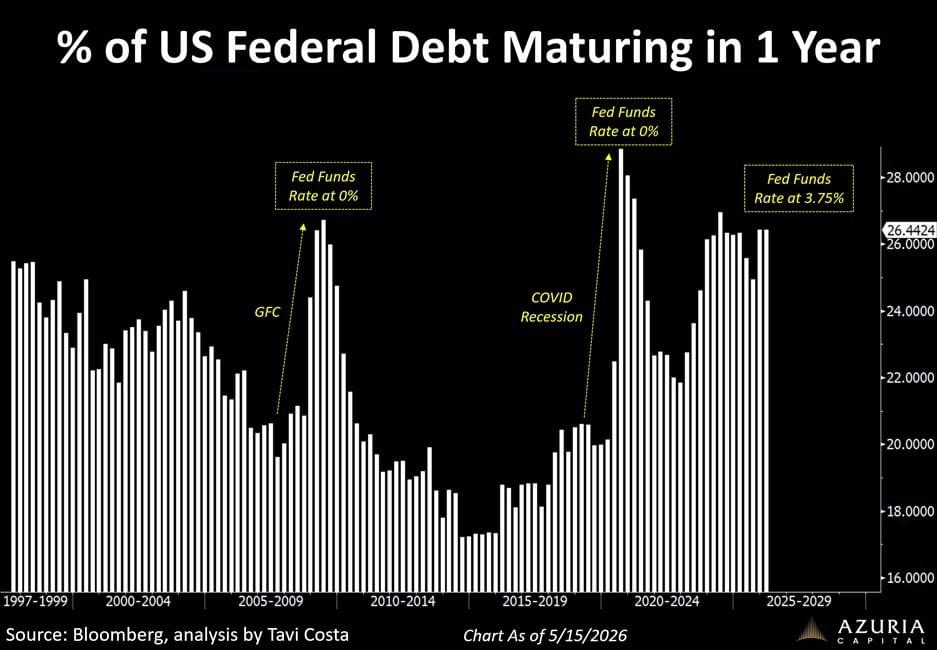

Otavio (Tavi) Costa : « Avec la récente flambée des rendements :

Voici un rappel que plus d'un quart de toute la dette fédérale américaine arrivera à échéance au cours des 12 prochains mois.

L'heure tourne, et il est probable que cela devienne une préoccupation centrale pour les décideurs politiques à court terme. »

Otavio (Tavi) Costa : « Les métaux précieux s'envolent. Les actions minières sont en hausse. Les matières premières agricoles décollent. Le pétrole à 100 $. Le gaz naturel atteint probablement son point bas.

Ils vous diront que tout cela n'est qu'une coïncidence.

Ce n'est pas le cas. »

Hedgeye : « La dette sur marge en pourcentage du PIB réel s'envole à plus de 5 % »

Argent : le meilleur moment pour le posséder, le pire moment pour le trader

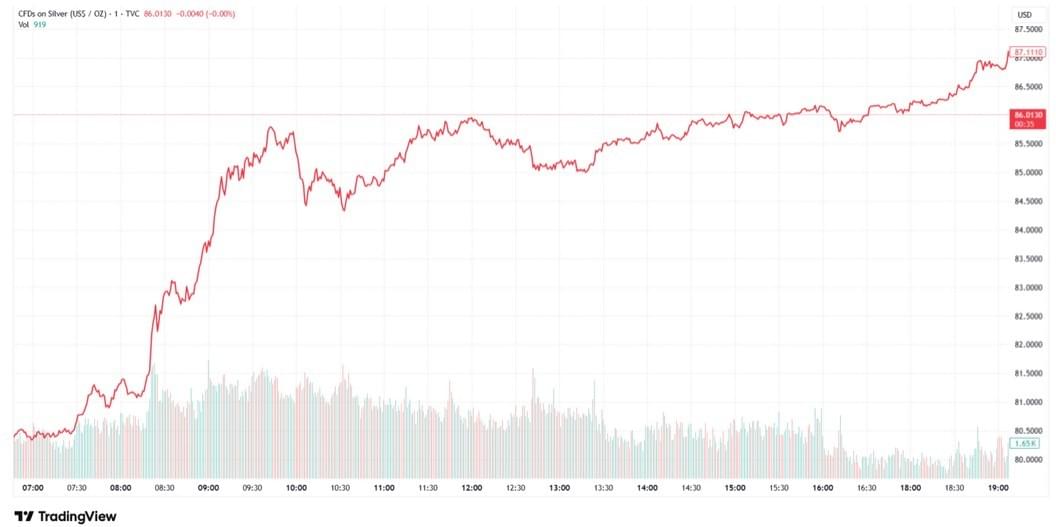

JustDario : « Quelle belle journée que celle de lundi pour les investisseurs dans l'argent, avec le métal se négociant jusqu'à 87 $, en hausse de plus de 7 % sur la journée, tandis que le reste du marché, de l'or aux obligations, en passant par les actions, était globalement stable.

Bien que je sois plutôt satisfait des gains nominaux de mon portefeuille, je resterai encore prudent un peu plus longtemps avant de reprendre mon accumulation. Voici mes raisons.

Tout d'abord, l'argent se négocie actuellement en contango, et non en backwardation. C'est le signal qu'à ce stade, contrairement à ce que nous avons observé d'octobre 2025 à mars 2026, le marché ne perçoit aucune pénurie de métal physique en ce moment.

Bien que l'écart entre l'offre et la demande d'argent persiste, la raison pour laquelle le problème de pénurie physique a été maîtrisé est principalement due aux mesures prises par la Bourse à terme de Shanghai pour protéger les acheteurs industriels chinois :

- Allocation de livraison nulle pour les non-couvreurs : à partir de fin février 2026, le SHFE a annoncé que les participants sans quotas de couverture approuvés recevraient une allocation de livraison nulle sur certains contrats d'argent.

- Ciblage des contrats à court terme : les restrictions visaient spécifiquement les contrats à terme sur l'argent à court terme, exigeant que les positions de couverture le mois de livraison et le mois précédent soient approuvées, sinon elles étaient réduites à zéro contrat.

- Accent sur les utilisateurs industriels : la politique a été conçue pour restreindre l'accès à l'argent physique aux véritables couvreurs industriels, empêchant les spéculateurs de prendre livraison physique pendant une période de pénurie de l'offre.

- Conversion automatique des positions : pour tous les contrats à terme sur l'argent, à partir du dernier jour de négociation de février 2026, les membres d'entreprises non spécialisées dans les contrats à terme et les participants spéciaux d'outre-mer non courtiers sans approbations spécialisées ont vu leurs limites de transactions de couverture du mois général pour les mois de livraison proches automatiquement converties à 0 contrat.

Ces mesures, combinées aux exigences plus larges du gouvernement chinois en matière de licences d'exportation pour l'argent à partir du 1er janvier 2026, ont fondamentalement modifié le marché, en donnant la priorité aux besoins de fabrication locaux (tels que les panneaux solaires et l'électronique) par rapport à la demande physique spéculative.

Sans surprise, les coffres d'argent du SHFE ont commencé à enregistrer une augmentation constante de l'argent physique après avoir été presque complètement épuisés en février.

Soyons clairs : bien qu'il s'agisse d'une mauvaise nouvelle à court terme, la vérité est que cette décision de la Chine a rendu le marché de l'argent plus fort et plus résilient à long terme, créant ainsi un marché à terme qui est de plus en plus adossé à du métal réel, et non à des promesses de plus en plus vides comme le Comex ou la LBMA.

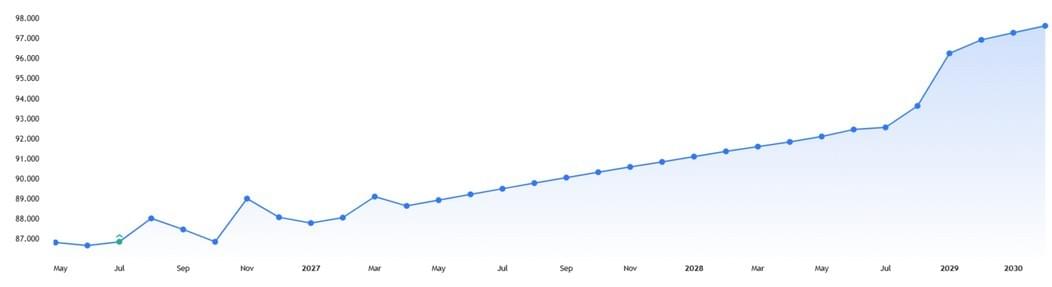

La deuxième raison pour laquelle je préfère rester prudent sur l'argent pour le moment est l'épée de Damoclès du détroit d'Ormuz qui plane toujours au-dessus de la tête de tous les marchés financiers. Dimanche, l'Iran a partagé sa réponse à la proposition de paix américaine et, sans surprise, ses demandes ont été promptement rejetées par le président Trump.

Bien que ce résultat m'ait paru évident dès le début, et que je n'aie jamais changé d'avis à ce sujet, les traders et les investisseurs ont depuis un moment cessé d'intégrer tout risque de perturbation pour les économies et les marchés résultant de l'aggravation de la situation au Moyen-Orient. Assurément, une chose qui a été très efficace jusqu'à présent pour rassurer tout le monde est la campagne réussie de manipulation des prix du pétrole mise en œuvre par le gouvernement américain en coordination avec ses alliés. Voici le problème, cependant. Comme vous pouvez le voir sur ce graphique qui compare le prix du pétrole avec la tendance des libérations du SPR américain de 2022 à aujourd'hui, cette campagne de manipulation des prix ne fait que gagner du temps.

Pourquoi ? Si vous prenez du recul et comparez la stratégie, le cynisme devient encore plus clair. En 2022, Biden a déversé la Réserve stratégique de pétrole sur le marché en l'absence d'un véritable choc d'offre, explicitement pour faire baisser les prix et s'offrir un répit face à une crise inflationniste. En 2026, Trump fait quelque chose de beaucoup plus désespéré : louer le SPR sur le marché alors même que le plus grand choc d'offre de pétrole de l'histoire commence à se dérouler, non pas pour résoudre le problème, mais pour le masquer le plus longtemps possible.

En fait, le véritable choc d'offre de pétrole ne s'est pas encore produit. Étant donné qu'il ne reste plus à Trump qu'à décider entre essayer de maintenir le blocus naval sur l'Iran, dans l'espoir qu'il étouffe son économie et pousse l'Iran à plier, et reprendre la confrontation militaire, forçant l'Iran à accepter de force les demandes d'accord de paix américaines (en cas de succès), il n'y a actuellement AUCUN SCÉNARIO RESTANT DANS LEQUEL LE DÉTROIT D'ORMUZ ROUVRE RAPIDEMENT ET COMPLÈTEMENT AU TRANSIT COMME C'ÉTAIT LE CAS JUSQU'AU 27 FÉVRIER. Point final. Par conséquent, il y aura une nouvelle poussée de volatilité sur les marchés financiers tôt ou tard, causée soit par la pression exercée sur les réserves mondiales de pétrole qui se rapprochent de plus en plus du fond des cuves si la demande mondiale ne s'ajuste pas en conséquence d'ici là, soit par une reprise du conflit militaire où les États-Unis ne sont pas du tout assurés d'être le vainqueur certain.

Une telle flambée de volatilité, commençant par le marché pétrolier puis se répercutant sur les actions, les obligations et les métaux précieux, aura sûrement un impact sur l'argent, et cet impact sera probablement à la baisse car les problèmes de liquidité mondiale, dont j'ai peut-être été le premier à avertir, s'aggravent maintenant. Cela a été confirmé par la dernière déclaration du Premier ministre indien Modi, qui a invité les citoyens indiens à cesser d'acheter de l'or physique pendant un an afin d'alléger la pression sur les réserves de la banque centrale indienne et sur la roupie indienne (Modi demande aux Indiens d'arrêter d'acheter de l'or, frappant les actions du secteur de la bijouterie).

Du côté positif, avec la demande de panneaux solaires, de véhicules électriques et de stockages de batteries très performants, autant d'articles qui nécessitent de l'argent physique, augmentant dans le but de se diversifier de la dépendance au pétrole brut à l'avenir, les vents favorables à long terme derrière l'argent restent forts.

L'argent a fourni un puissant rappel de son potentiel de hausse lorsque le sentiment s'inverse et que les prix évoluent rapidement. Mais les facteurs mêmes qui peuvent entraîner des rallyes démesurés plaident également en faveur de la patience lors du positionnement après une forte hausse. À l'heure actuelle, le marché ne signale pas de resserrement physique aigu ; en même temps, le contexte macroéconomique reste fragile. Le risque du détroit d'Ormuz n'a pas été résolu ; il a simplement été sous-évalué par des marchés devenus complaisants. Toute nouvelle perturbation ou escalade pourrait forcer un nouveau régime de volatilité à travers l'énergie, les actions, le crédit et les métaux. Dans ce scénario, la sensibilité de l'argent à la liquidité et à l'appétit pour le risque est importante : même si la thèse à long terme reste intacte, la trajectoire à court terme peut inclure de fortes baisses à mesure que les investisseurs réduisent les risques et que le financement en dollars se resserre. C'est pourquoi, pour l'instant, la position prudente consiste à éviter de confondre une journée forte avec une nouvelle tendance durable. »

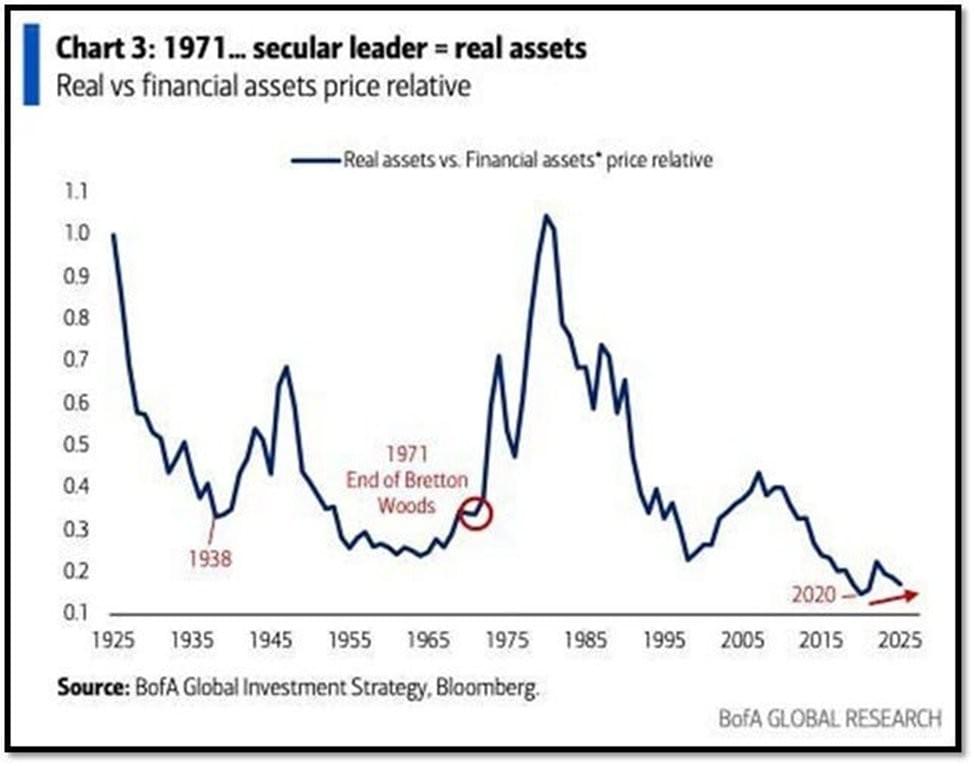

Un environnement idéal pour les émergents

Otavio (Tavi) Costa : « Graphique fascinant.

L'argent intelligent voit déjà la direction que cela prend.

Attendez que les États-Unis soient contraints d'intervenir et de contenir la flambée des taux par une forme ou une autre de contrôle de la courbe des taux.

Un dollar plus faible associé à des rendements maintenus artificiellement bas crée l'environnement idéal pour que les marchés émergents surperforment considérablement les actions américaines. »

La semaine de Thomas Callum

Thomas Callum – ChartStorm : « Boum ! Le marché s'est heurté à ce qui semble être le plafond pour le moment (7500 — p.s. ne doutez pas du pouvoir des chiffres ronds, l'IA est peut-être la prochaine grande innovation, mais pour l'instant le marché est dirigé par nous, humains idiots et faillibles, et nos cerveaux de singes... et ces chiffres ronds ont une importance immense !).

Quoi qu'il en soit, il est difficile de maintenir une trajectoire presque en courbe droite sur les marchés. Le scénario haussier est une consolidation ou une installation dans une hausse plus hachée. Le scénario baissier serait que le marché fasse une pause en revenant à 7000 pour relâcher un peu de pression (voir les graphiques suivants pour la documentation de cette pression). »

Source : MarketCharts.com Charting Tools

Thomas Callum – ChartStorm : « Risque sur les taux et l'inflation : une chose de plus, pour un marché qui semble techniquement prêt à faire une pause — l'excuse principale est probablement le risque sur les taux et l'inflation (les taux obligataires sont en hausse). De plus, les braises de la géopolitique continuent de couver. »

Source : @zerohedge

Thomas Callum – ChartStorm : « Pression — Hausse fulgurante du momentum : le sifflement de la pression est très fort sur ce point. Les actions de type momentum (dominées par les semi-conducteurs) ont connu un rallye pratiquement vertical par rapport aux actions à volatilité minimale (pensez aux valeurs défensives comme les biens de consommation de base, les services publics). Les marchés n'aiment pas les grands mouvements en courbe droite comme ça, ce n'est pas quelque chose qui persiste. »

Source : @RealAlpineMacro via @SoberLook

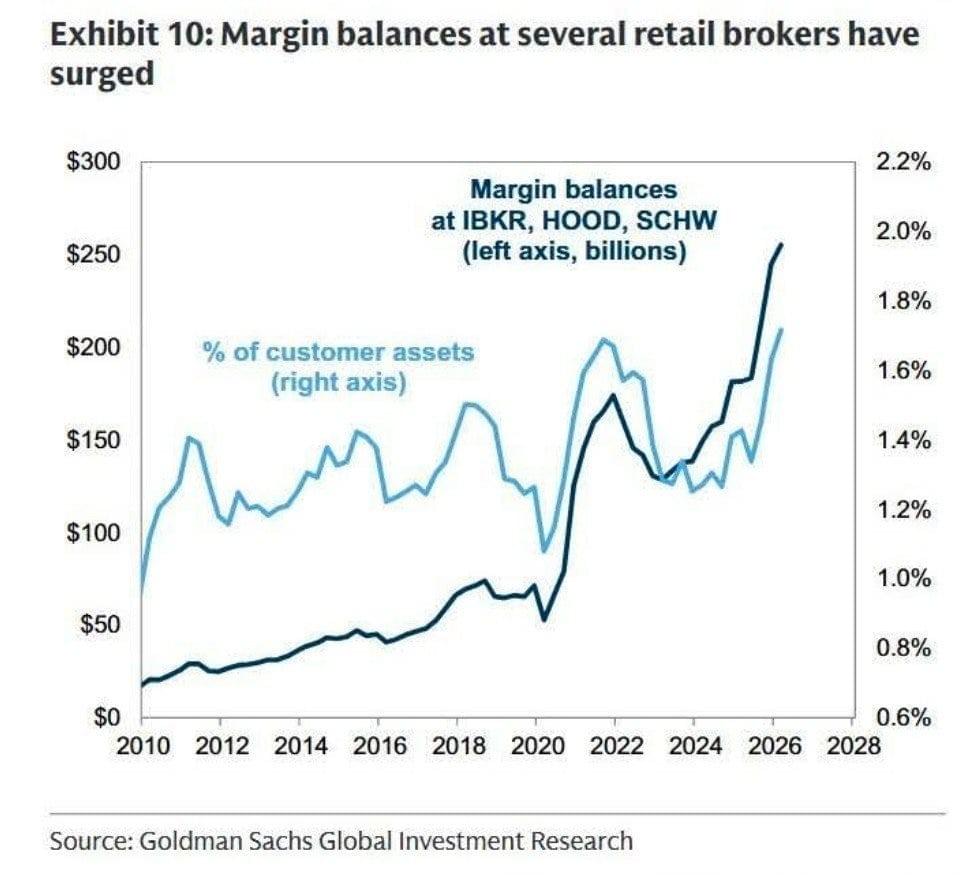

Thomas Callum – ChartStorm : « Pression — Trading sur marge : la pression siffle fort dans les comptes de trading des particuliers également, avec des soldes de dette sur marge à des niveaux record en termes absolus et en pourcentage des actifs. Cela donne une énergie de 2021. »

Source : @WallStJesus

Thomas Callum – ChartStorm : « Pression — Accélération de la dette sur marge : sous un autre angle concernant la dette sur marge, je trouve que l'on obtient de bons signaux à partir du taux de variation (comme dans ce graphique). Sur ce point, nous sommes clairement en territoire d'avertissement ici (et p.s. oui, l'expansion de la dette sur marge est également très significative en ce moment même si l'on ajuste pour les mouvements du marché). »

Source : Topdown Charts Professional

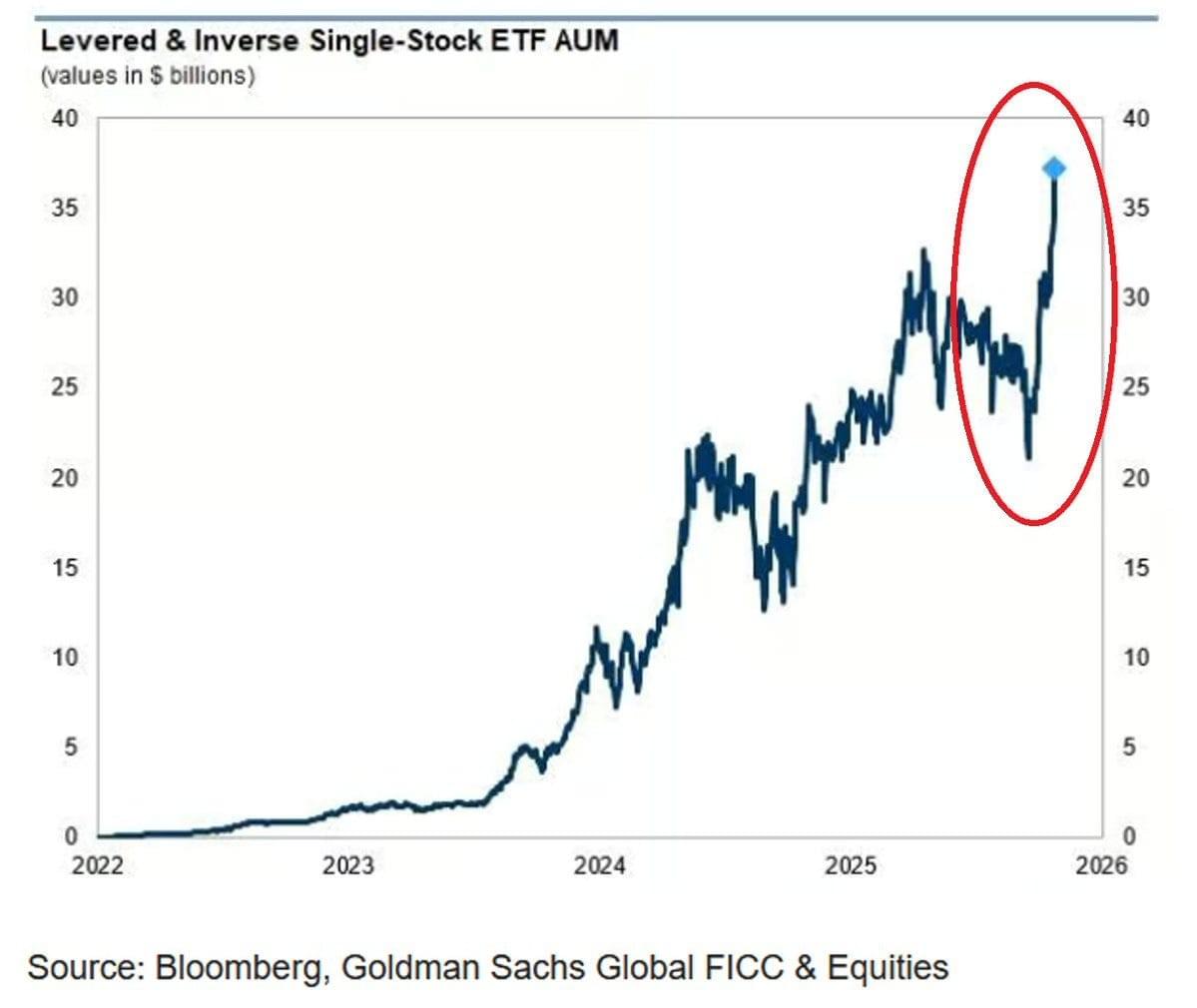

Thomas Callum – ChartStorm : « Pression — Actifs des ETF sur actions individuelles : une autre marmite qui déborde ici, le total des actifs dans les ETF à effet de levier sur des actions individuelles (ce qui en soi est un produit fou à avoir) a bondi de près de 2 fois depuis le point bas du premier trimestre. Dans l'ordre des choses, ce ne sont pas de grands chiffres (40 milliards de dollars contre une capitalisation boursière totale du S&P500 d'environ 67 billions), mais la chose intéressante est ce que cela représente ; c'est-à-dire l'intérêt croissant des particuliers pour la spéculation à effet de levier dans une liste de noms de plus en plus restreinte. »

Source : @GlobalMktObserv

Thomas Callum – ChartStorm : « Pression — Trading spéculatif d'ETF à effet de levier : en parlant d'effet de levier et d'ETF, ce graphique suit le ratio de trading entre les ETF sur actions américaines à effet de levier acheteurs et vendeurs. En gros, il retrace le parcours de 2026, de la peur au sentiment de rater une opportunité, en un éclair. »

Source : Topdown Charts Professional

Thomas Callum – ChartStorm : « Pression — Semi-conducteurs contre Logiciels : au cas où ce ne serait pas évident, le rallye de rebond a été fortement centré sur les semi-conducteurs, et par conséquent nous avons vu une augmentation des flux vers les actions de semi-conducteurs (pendant ce temps, les logiciels ont connu l'inverse). À ce stade, les semi-conducteurs sont un trade très encombré et sont considérablement surachetés en ce moment. L'interprétation haussière serait que les semi-conducteurs pourraient en avoir fini pour l'instant (pause/plateau ?), et que nous sommes sur le point de voir un élargissement du rallye et peut-être une rotation haussière (on pourrait facilement voir les flux sortir des semi-conducteurs pour aller vers les logiciels, en particulier car les actions de logiciels ont subi d'importantes ventes à découvert ; un resserrement des vendeurs à découvert à venir ?). »

Source : @BrianSozzi

Thomas Callum – ChartStorm : « Pression — Valorisations : dans une perspective plus large, nous sommes dans un marché cycliquement en surchauffe, les différents indicateurs de valorisation indiquent que c'est cher, et cela crée un risque de réajustements rapides et de retour à la moyenne de la valorisation. Mais au final, mis à part les krachs anormaux ou les crises, la chose qui fait baisser les marchés de manière durable (alias les marchés baissiers) est la récession (les bénéfices sont le principal moteur du prix des actions dans le grand ordre des choses). Et pour l'instant, il n'y a aucun signe de récession. Je surveille de près ce front cependant, donc je m'assurerai de mettre à jour au fur et à mesure/quand/si les faits changent. »

Source : Topdown Charts Professional

Thomas Callum – ChartStorm : « Matières premières contre Actions : je suis depuis longtemps un partisan de l'allocation aux matières premières en tant que classe d'actifs (ou alternativement à un panier d'actions de matières premières) à la fois de manière tactique (par exemple en 2022, 2026) et de manière stratégique — car c'est un moyen utile d'aider à diversifier/protéger le capital, et une source d'alpha/rendements. Ce graphique/étude aide à l'expliquer : "Nous constatons que les contrats à terme sur les matières premières ont généré une prime de risque annuelle moyenne de 5,4 % par rapport au taux sans risque et une prime par rapport à l'inflation américaine de plus de 6 % par an. Les contrats à terme sur les matières premières ont surperformé les actions dans environ 43 % des années et dans deux décennies sur cinq, ce qui suggère des moteurs de rendement distincts et des avantages de diversification significatifs". »

Source : An Index of Commodity Futures Returns Since 1871 via Snippet Finance

Thomas Callum – ChartStorm : « Notes de stratégie de portefeuille — Configuration du secteur des logiciels

Comme indiqué dans mon dernier rapport Topdown Charts, la tendance est toujours votre amie pour les actions de logiciels…

Les actions de logiciels ont été sévèrement malmenées plus tôt cette année, en baisse de plus de 30 %. Mais voici un fait intéressant : les bénéfices continuent de croître, les attentes des analystes sont même révisées à la hausse, les chiffres de croissance des bénéfices attendus à long terme se situent toujours dans le haut de la fourchette. L'IA va peut-être nuire aux logiciels, mais il n'y a encore aucun signe que cela se produise, et peut-être même que le secteur en tire certains avantages.

Mais en raison de la croissance des bénéfices et de la reprise seulement graduelle des prix, les valorisations ont considérablement baissé, et les logiciels se négocient désormais avec une décote de valorisation record par rapport au reste de la technologie. Comme mentionné ci-dessus, nous avons également observé d'importantes ventes à découvert sur les logiciels par les fonds spéculatifs, un entassement dans les semi-conducteurs et une fuite massive hors des logiciels. Il est rapidement devenu un consensus que le secteur des logiciels est déjà mort.

Pour moi, étant toujours enclin à être contrarien, cela crée une configuration intéressante. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.