Métaux précieux : des corrections intermédiaires ? Oui. La fin du grand bull market ? Probablement pas !

Jeroen Blokland : « Le moment est venu de poser la question !

Tandis que les passionnés d’or, les « experts » fraîchement convertis et les investisseurs opportunistes vous inondent d’histoires enthousiastes à propos du métal jaune, une question cruciale reste sans réponse.

Pourquoi votre banque, votre conseiller financier, votre gestionnaire de patrimoine ou votre fonds de pension n’ont-ils alloué aucun pourcentage à l’or ?

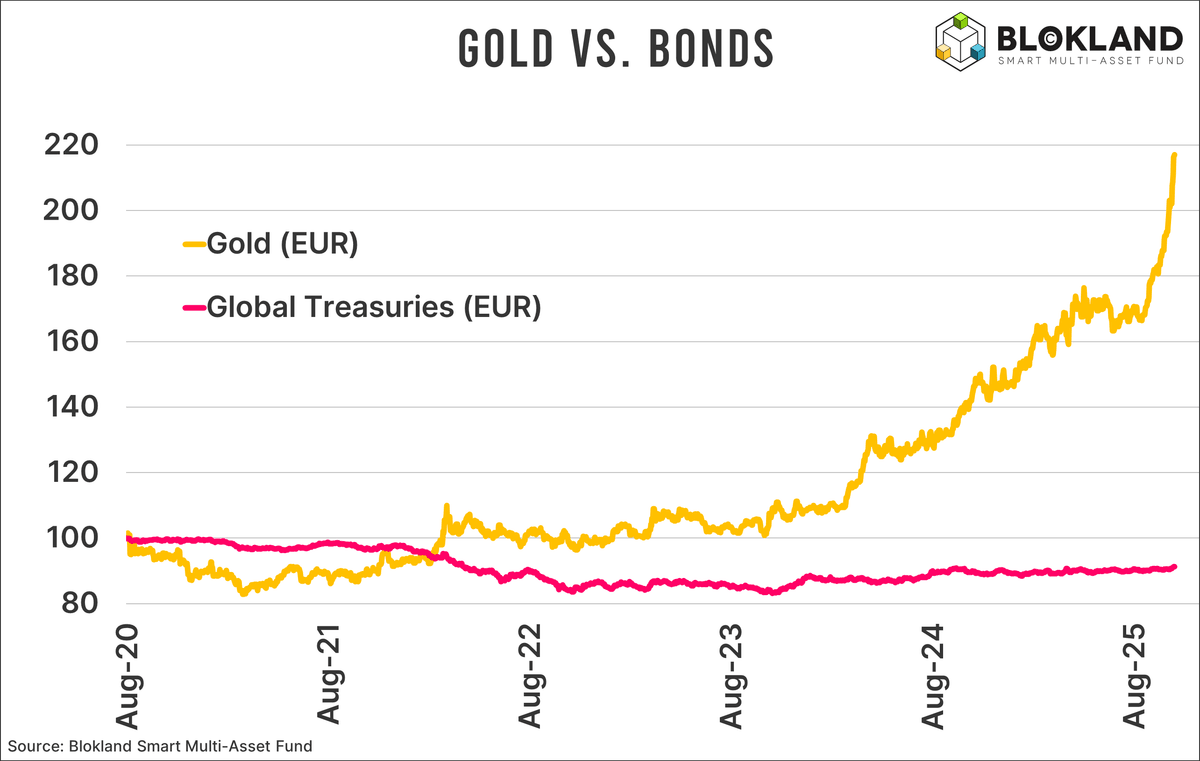

Avant d’aller plus loin, examinons quelques chiffres. Depuis août 2020, le prix de l’or en euros a augmenté de 117 %, tandis que les obligations mondiales (couvertes en euros) ont reculé de 9 %. Ce point de départ est en partie arbitraire, mais comme vous pouvez le voir dans le graphique, l’or a d’abord reculé après août 2020. J’aurais pu choisir une période beaucoup plus longue ou plus courte, et le résultat aurait été le même : l’écart de performance est gigantesque.

Alors pourquoi autant d’investisseurs professionnels ne sont-ils pas montés dans le train de la hausse ? Il faut chercher loin aujourd’hui pour obtenir quelques réponses ; les justifications se font rares, mais voici quelques-uns des arguments les plus fréquents :

Ça ne génère pas de flux de trésorerie.

On l’a déjà entendue, celle-là. La trésorerie et les obligations, une fois l’inflation prise en compte – comme il se doit – génèrent des flux de trésorerie négatifs.

C’est risqué.

La volatilité de l’or est en réalité légèrement inférieure à celle des actions, qui sont incluses dans pratiquement tous les portefeuilles (et à juste titre), tant qu’elles sont diversifiées avec d’autres classes d’actifs. Et cela fonctionne parfaitement bien avec l’or également.

L’or ne diversifie pas.

Ah, celle-là. Lors des 20 pires mois pour les actions depuis la crise financière mondiale, l’or a progressé dans 16 d’entre eux, avec une hausse moyenne de 3 %. Les obligations ? Elles ont affiché des rendements négatifs sur ces mêmes mois. De plus, la corrélation entre l’or et les actions est souvent, voire généralement, proche de zéro.

Celle-ci est la préférée du moment : “Je ne sais pas ce que je devrais vendre pour lui faire de la place.”

Les actions ? Vous renonceriez alors aux rendements (ce qui, sur les dernières décennies, n’est pas nécessairement vrai). Les obligations ? Vous ajouteriez du risque. Or, les obligations sont aujourd’hui plus risquées par rapport à l’or qu’elles ne l’ont été au cours des vingt dernières années. En outre, avec des taux réels négatifs, vous êtes contraint de prendre plus de risques, sauf si vous acceptez de voir votre pouvoir d’achat s’éroder.

L’argument du bunker.

Et ça ne s’arrête pas là. J’ai vu des « tribunes » publiées par des gestionnaires d’actifs traditionnels affirmant que si vous investissez dans l’or par crainte d’un effondrement – ou pire – vous feriez mieux de vous cacher dans un bunker. Ce n’est pas une interprétation exagérée de ce qui a été écrit, mais bien leur propos réel.

Je n’attends pas des banques, des conseillers financiers, des gestionnaires de patrimoine ou des fonds de pension qu’ils offrent le meilleur rendement chaque année. Lorsqu’on investit dans plusieurs classes d’actifs pour diversifier, c’est tout simplement impossible (je dois parfois le rappeler à mes propres clients). Et ils ne doivent pas non plus agir de façon trop opportuniste, car cela rendrait toute politique d’investissement impossible à suivre et à comprendre.

Mais dans un monde en pleine réorganisation – de l’ordre mondial, des marchés financiers, du système monétaire, et de la manière de construire des portefeuilles résilients – passer à côté d’un rendement effectif de 125 % (or contre obligations) en raison d’arguments peu convaincants ne peut en aucun cas constituer une stratégie d’investissement supérieure.

Alors, s’il vous plaît, allez-y et posez cette question difficile mais essentielle à ces investisseurs professionnels. »

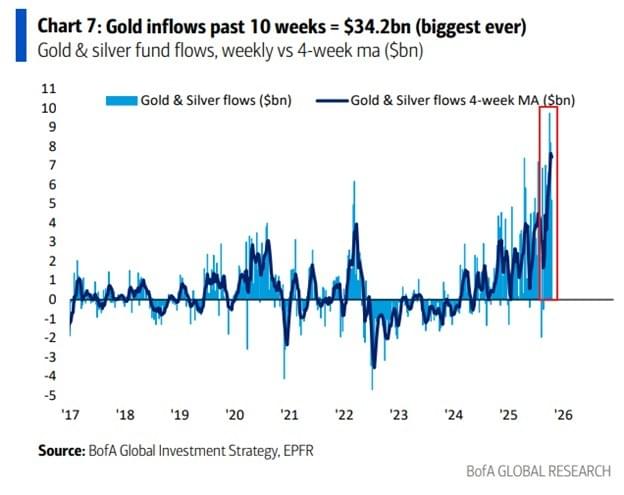

The Kobeissi Letter : « Les fonds en or et en argent ont enregistré des entrées nettes de +8,2 milliards de dollars la semaine dernière, la deuxième plus importante jamais enregistrée sur une semaine. Cela fait suite à un record de +9,5 milliards observé la semaine précédente. En conséquence, la moyenne mobile sur 4 semaines des flux entrants a bondi à un record de +7,5 milliards de dollars. C’est presque le double du précédent sommet atteint début 2022. Au total, les fonds aurifères ont attiré +34,2 milliards de dollars au cours des 10 dernières semaines, soit le plus haut niveau de l’histoire. L’argent afflue vers l’or à un rythme sans précédent. »

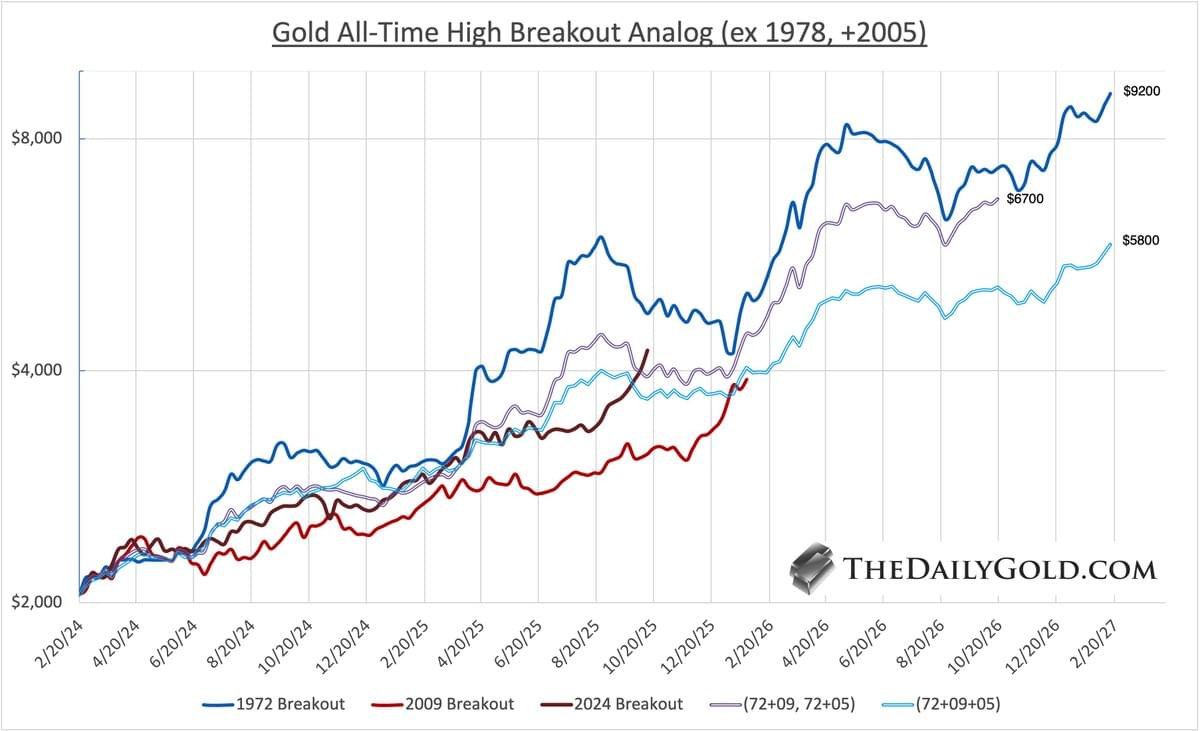

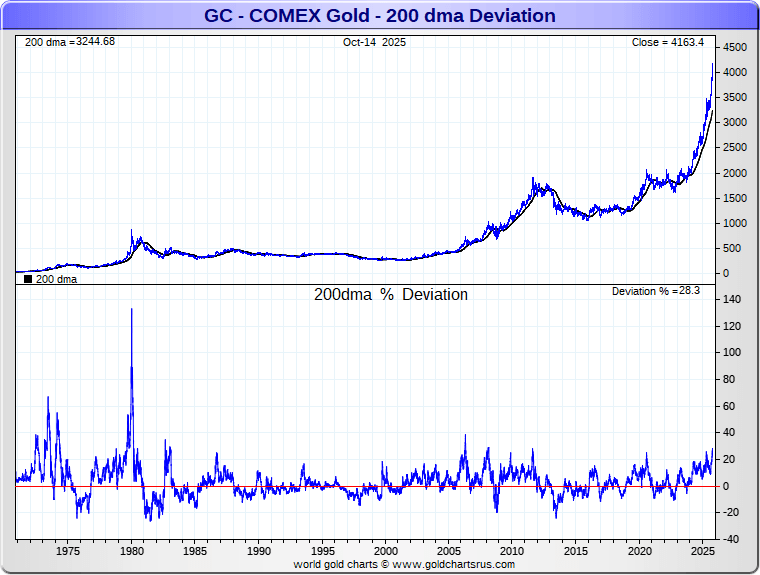

Jordan Roy-Byrne, CMT, MFTA : « Analogie avec la cassure des sommets historiques de l’or. L’or a suivi de près les deux moyennes. À partir de ce point, les deux moyennes ont corrigé pendant 5 mois, puis ont fortement rebondi. Scénario plus faible = 5800 $ dans 16 mois. Scénario plus fort = 6700 $ dans 10 mois. »

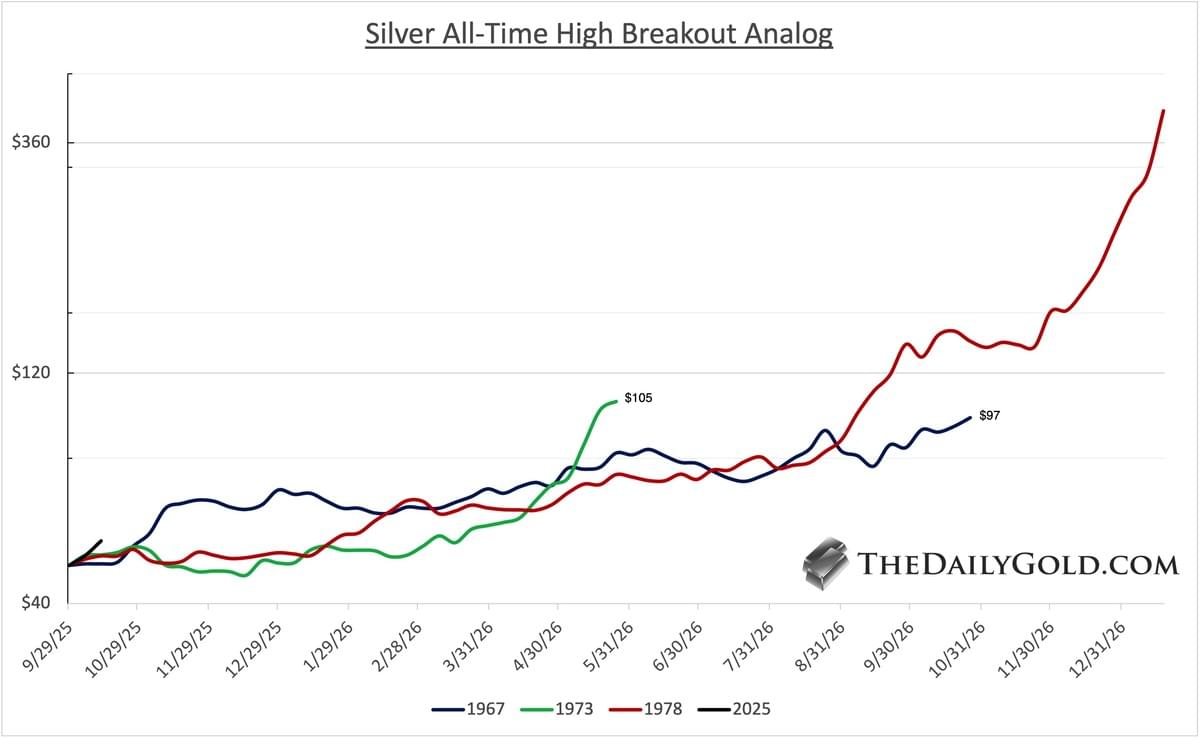

Jordan Roy-Byrne, CMT, MFTA : « Analogues de la rupture des sommets historiques de l’argent. À l’échelle actuelle, les mouvements de 1967 et 1973 sont allés essentiellement jusqu’à 100 $. 1979-1980 ? Au-delà de 400 $. »

James henry Anderson : « Lorsqu’un système financier entièrement fiduciaire est évalué à l’échelle mondiale en fonction de l’or, eh bien, il faut remonter à la version quasi exclusivement occidentale des années 1970-1980. »

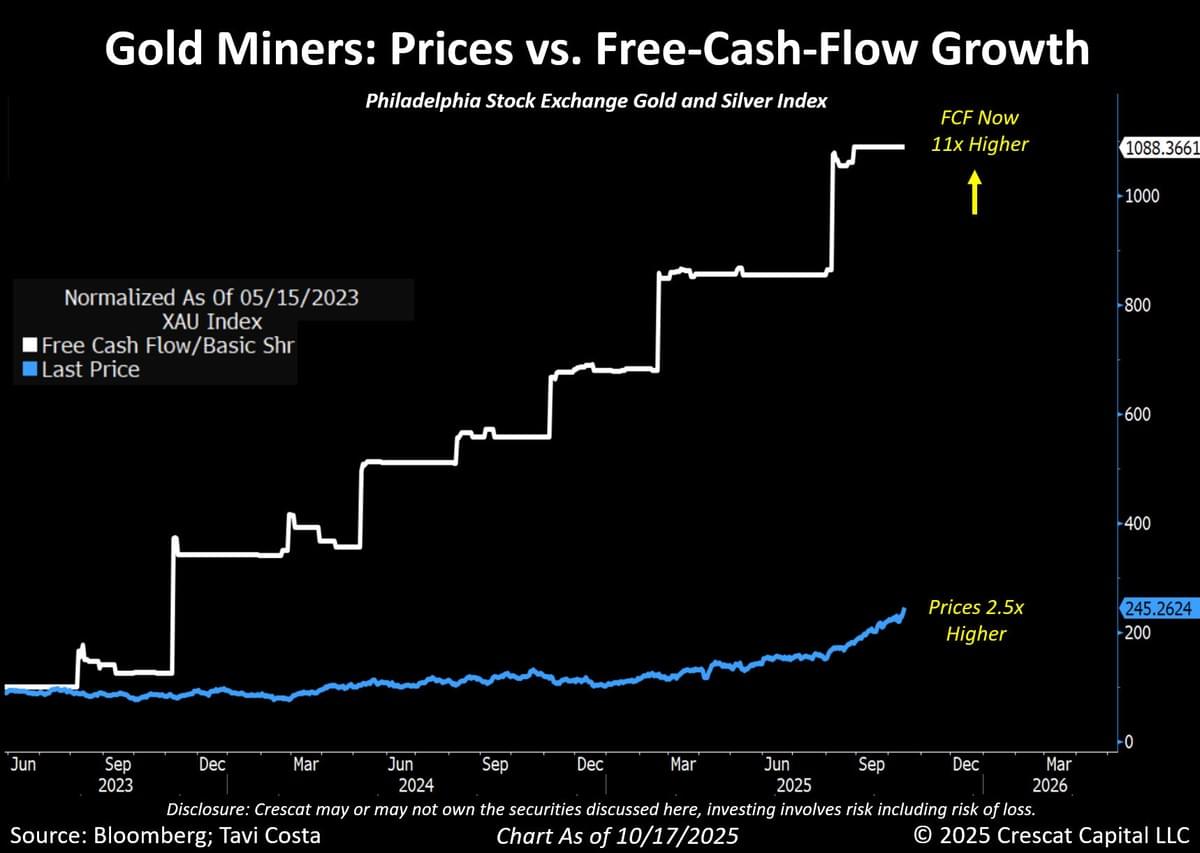

Otavio (Tavi) Costa – Crescat Capital : « À mon avis, les actions minières réagissent probablement de manière excessive aujourd’hui (vendredi NDLR). En termes simples, ces entreprises impriment littéralement de l’argent aux prix actuels de l’or. Certes, les actions minières ont affiché une performance remarquable récemment, mais le flux de trésorerie disponible agrégé de l’indice Philadelphia Gold and Silver a été multiplié par 11. En résumé, les fondamentaux ont largement dépassé le rallye, rendant ces actions encore plus sous-évaluées qu’auparavant. »

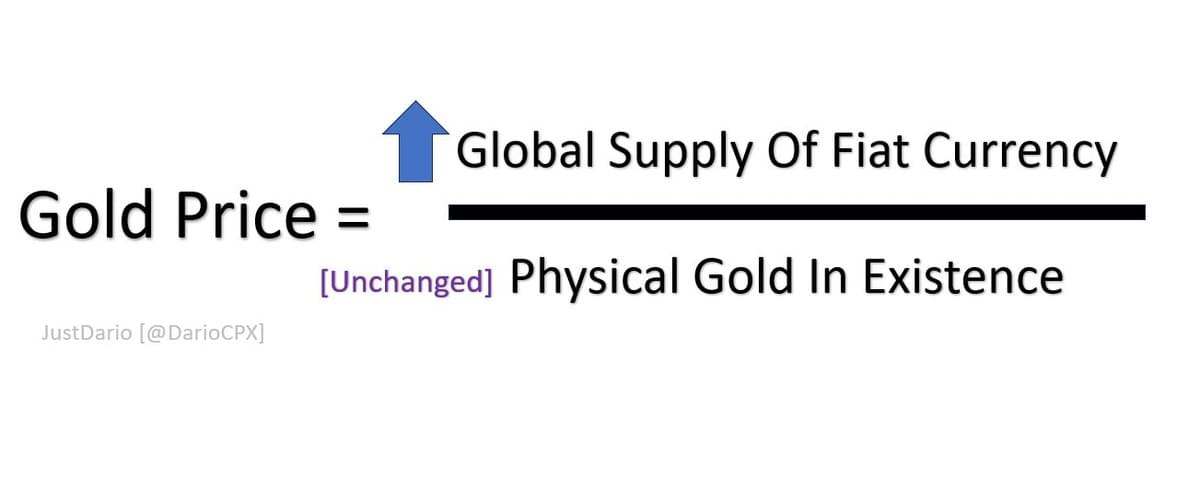

JustDario : « Les gens me demandent à nouveau si l’or vient de toucher un sommet. Regardez simplement l’équation dans le post ci-dessous et posez-vous la question : « les banques centrales ont-elles terminé d’imprimer de la monnaie ? »

La réponse est NON — et tant que ce ne sera pas le cas, l’or (et l’argent) n’en ont pas fini de grimper. »

Quelques justifications au niveau stratosphérique des marchés actions

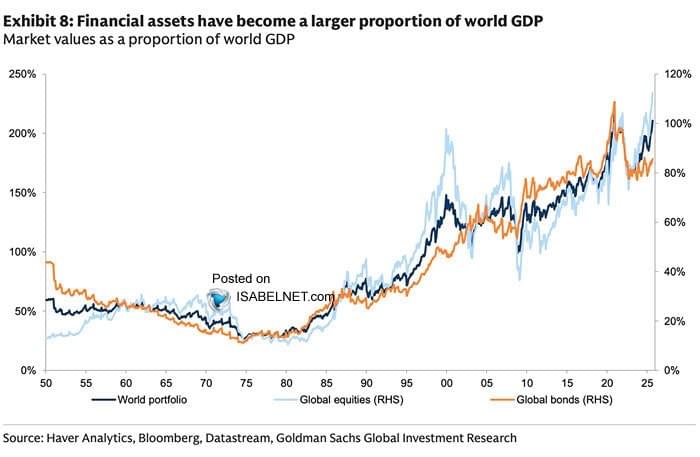

IsabelNet : « Les actions mondiales ont triplé leur poids depuis les années 1990, passant de 75 % à plus de 200 % du PIB mondial — une expansion qui illustre à quel point les valorisations se sont envolées. Honnêtement, que pourrait-il bien se passer ? »

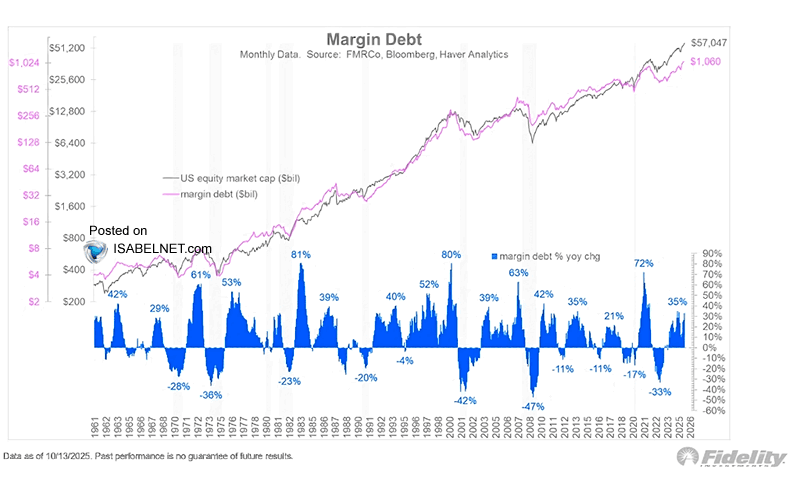

IsabelNet : « Désormais au-dessus de 1 000 milliards de dollars, la dette sur marge représente environ 1/57e de la capitalisation totale du marché actions américain, en hausse de 35 % sur un an — encore loin des flambées observées lors des sommets précédents des bulles. Le ton du marché semble vigilant, mais pas alarmé. »

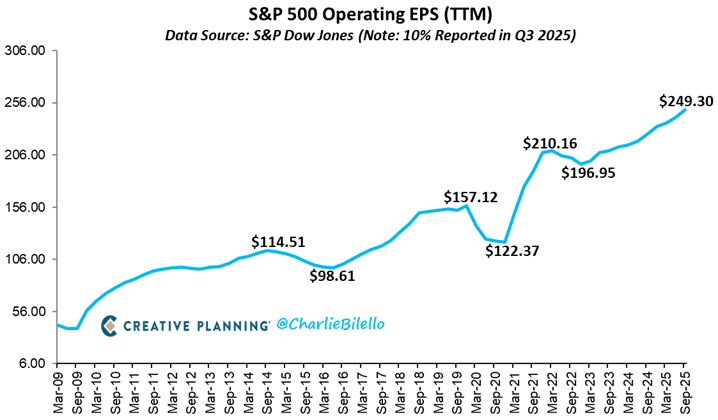

Charlie Bilello : « Avec 10 % des entreprises ayant publié leurs résultats, les bénéfices d’exploitation du S&P 500 (en données TTM) devraient atteindre un nouveau record, en hausse de 10 % sur un an. »

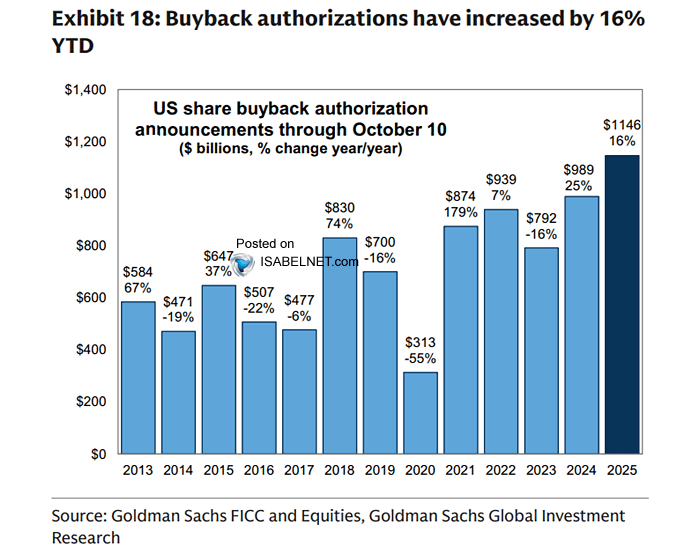

IsabelNet : « Les entreprises américaines ont intensifié leurs rachats d’actions cette année — les autorisations de rachat sont en hausse de 16 % — ce qui témoigne d’une certaine confiance et d’une volonté continue de renforcer la valeur pour les actionnaires. »

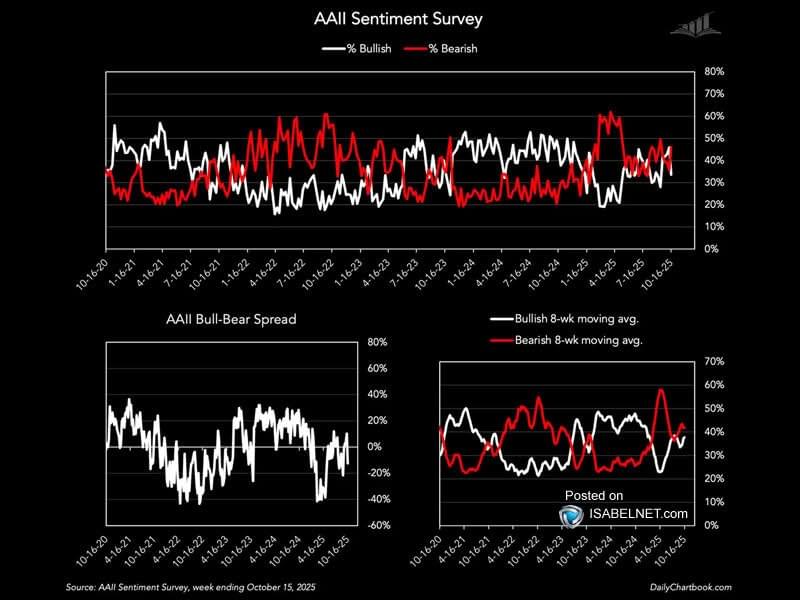

IsabelNet : « L’écart haussier-baissier de l’AAII est repassé en territoire négatif, signalant un revirement marqué du sentiment des investisseurs particuliers américains — souvent le type de prudence qui précède des gains, et non un sommet excessif. »

Thomas Callum – ChartStorm : « Après le récent repli provoqué par la peur d’une nouvelle guerre commerciale, le S&P 500 a trouvé un support et a, pour l’instant, réussi à rebondir légèrement (et la largeur du marché sur 50 jours est remontée depuis des niveaux légèrement survendus). Bien qu’il soit impossible de prédire le prochain gros titre ou tweet, si l’on prend du recul — avec la moyenne mobile à 50 jours qui tient, le marché trouvant un support à court terme, et la moyenne mobile à 200 jours orientée à la hausse… l’image générale reste celle d’un marché haussier sain. »

Source : MarketCharts

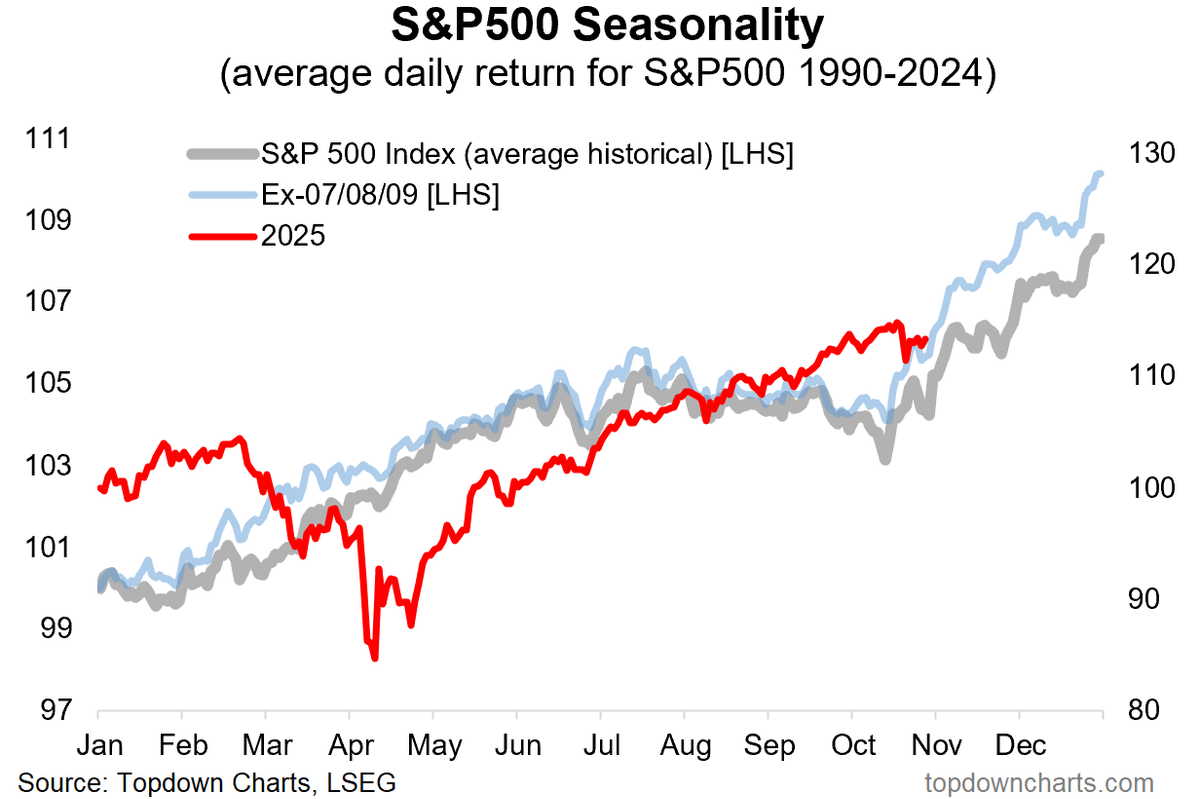

Thomas Callum – ChartStorm : « Là encore, même si nous pourrions facilement être torpillés par une multitude de titres (géo)politiques et d’événements, d’un point de vue saisonnier, nous entrons dans ce qui a historiquement été la meilleure période de l’année pour les marchés. »

Source : Topdown Charts

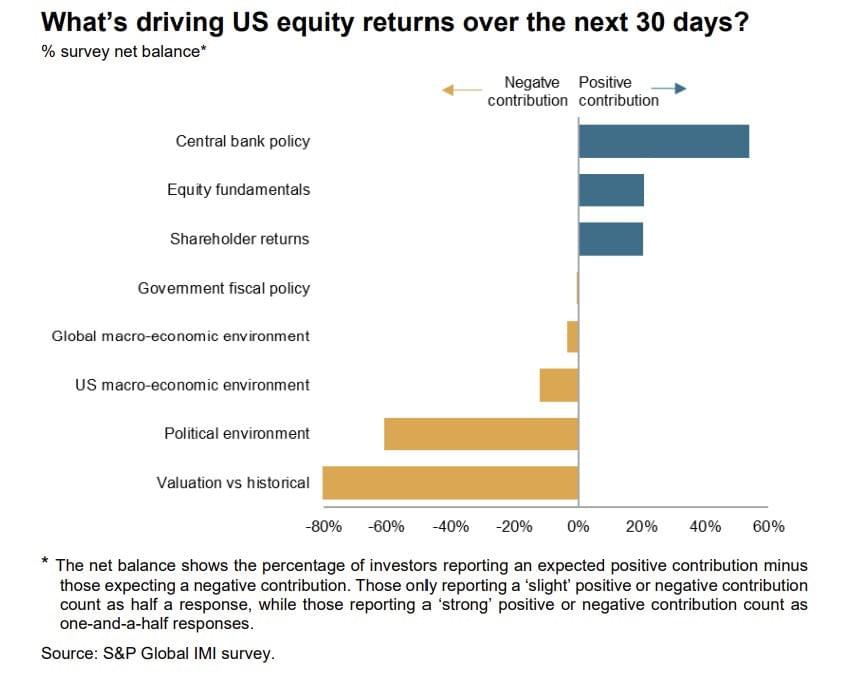

Thomas Callum – ChartStorm : « La dernière enquête de l’Investment Manager Index a révélé un net retour à l’optimisme après une période de pessimisme. Voici ce qui motive leur vision des marchés : en gros, oui, les valorisations élevées et les risques politiques les inquiètent, mais les bénéfices restent corrects et, surtout, la Fed assouplit sa politique (sans récession ni crise), donc il s’agit de rester calme et de rester haussier… »

Source : Investment Manager Index

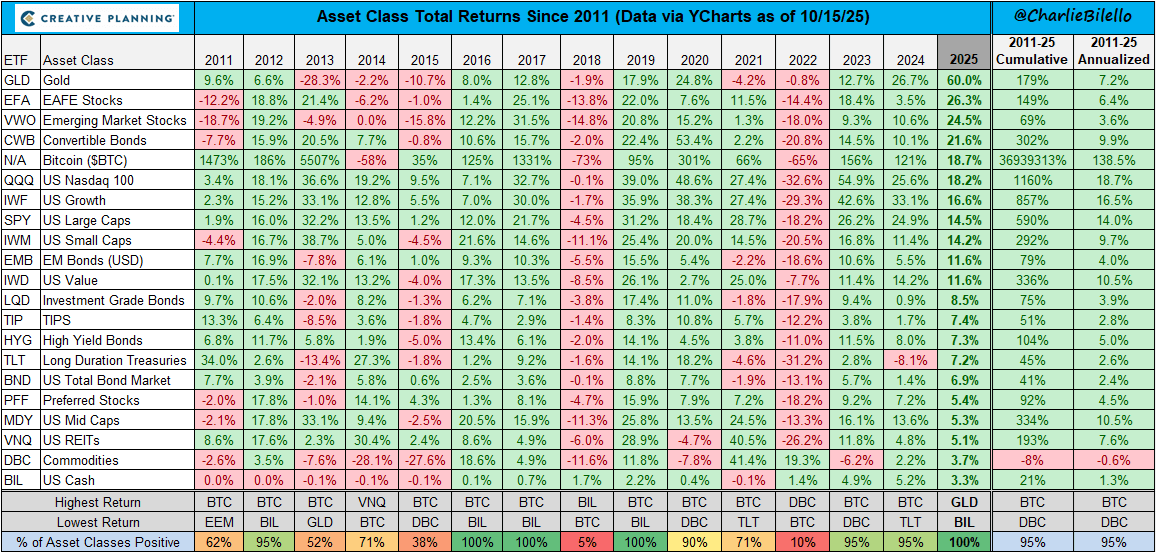

Thomas Callum – ChartStorm : « Voici un autre angle sur la politique monétaire : selon les ETF listés ci-dessous, l’année 2025 jusqu’à présent fait partie de ces rares années où tous les actifs affichent des rendements positifs (et même plutôt bons). Comme Charlie le note avec justesse : « Il est rare que la Fed assouplisse sa politique monétaire en période d’inflation croissante et de flambée des marchés actions/crédit. Et les investisseurs adorent cela. »

Source : @charliebilello

Thomas Callum – ChartStorm : « En conséquence, les gestionnaires de fonds affichent des allocations en cash très faibles. Un vrai signe des temps… et ils ne sont pas les seuls. »

Source : @KobeissiLetter

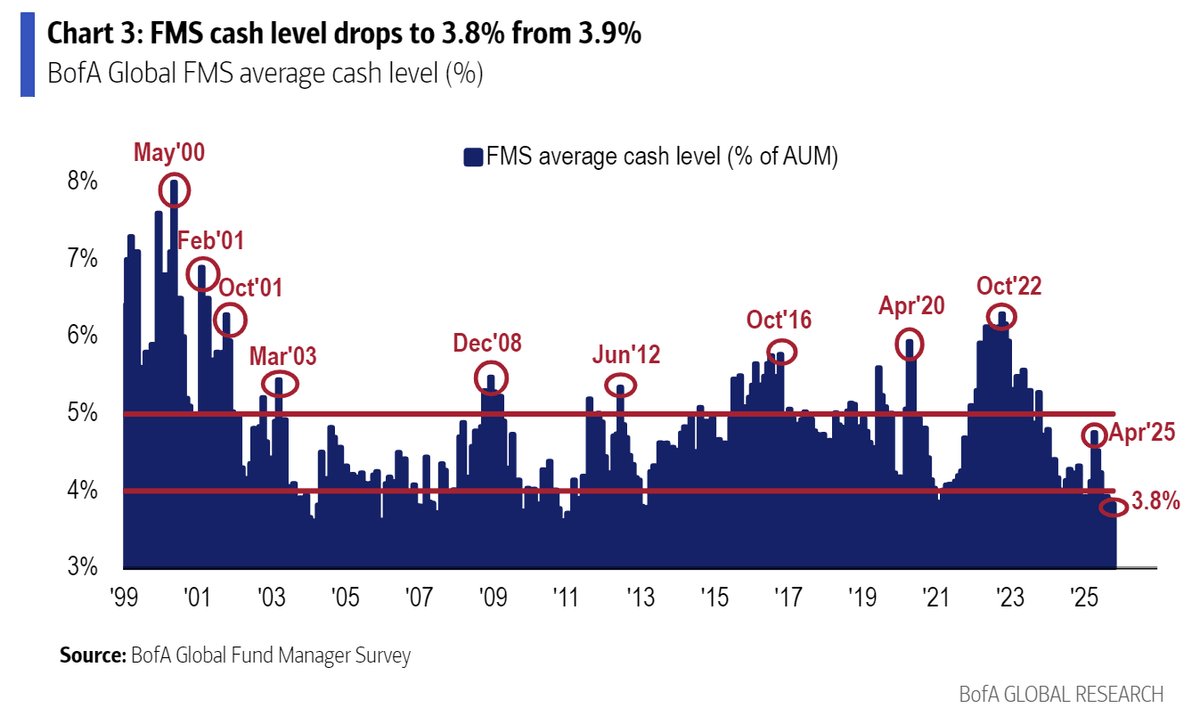

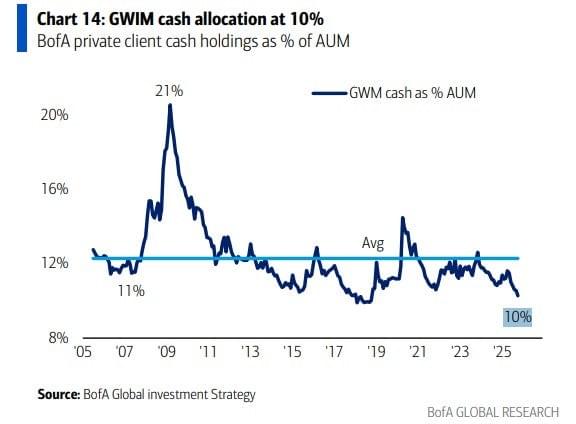

Thomas Callum – ChartStorm : « Bien que cela ne soit pas forcément représentatif, les clients de la gestion de fortune de BofA détiennent actuellement des niveaux de cash historiquement bas. Plusieurs données vont dans le même sens (regardez également le graphique suivant). »

Source : @MikeZaccardi

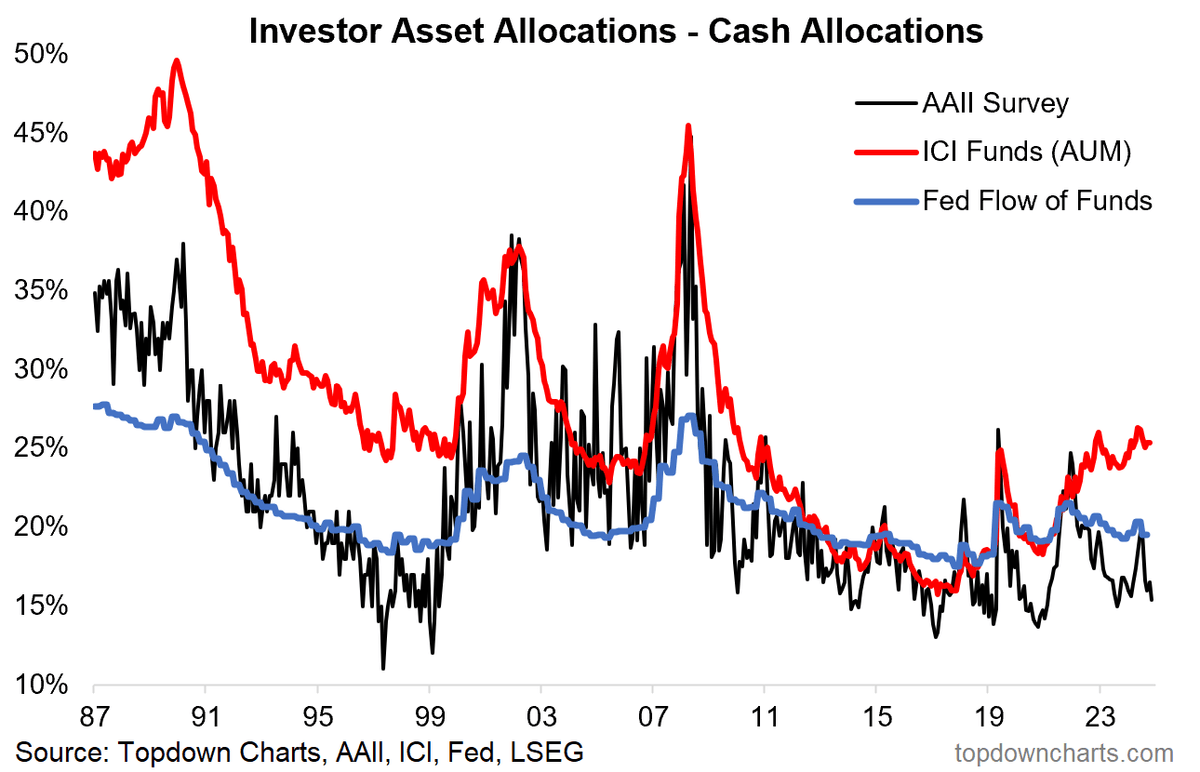

Thomas Callum – ChartStorm : « L’enquête de l’AAII auprès des investisseurs individuels montre également que les allocations en cash se situent dans le bas de la fourchette historique. Les données agrégées sur les ménages américains (selon les données de la Fed sur les flux financiers) confirment des allocations inférieures à la moyenne. Le seul élément divergent est l’estimation des allocations de l’ICI, mais cela est biaisé à la hausse car, lors de la crise des banques régionales en 2023 et de la faillite de SVB, de nombreux dépôts bancaires ont été déplacés vers les fonds monétaires (pour éviter [déplacer ? NDLR] les risques de contrepartie). »

Source : Topdown Charts Professional

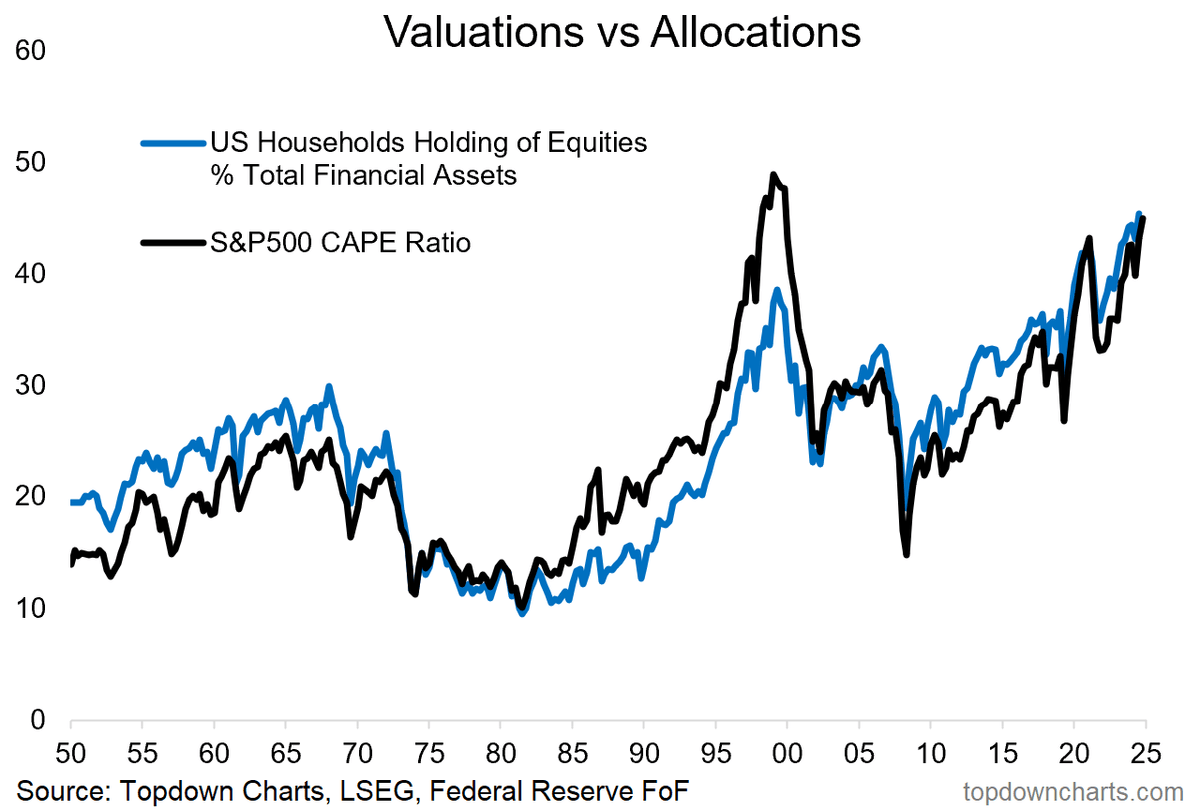

Thomas Callum – ChartStorm : « L’envers de faibles allocations en cash (et en obligations également, d’ailleurs), c’est que les allocations en actions des ménages gravitent autour de niveaux record (avec des valorisations également à des sommets vertigineux). Seul l’avenir dira jusqu’où cela peut aller avant que tout ne se désagrège. »

Source : Topdown Charts Research Services

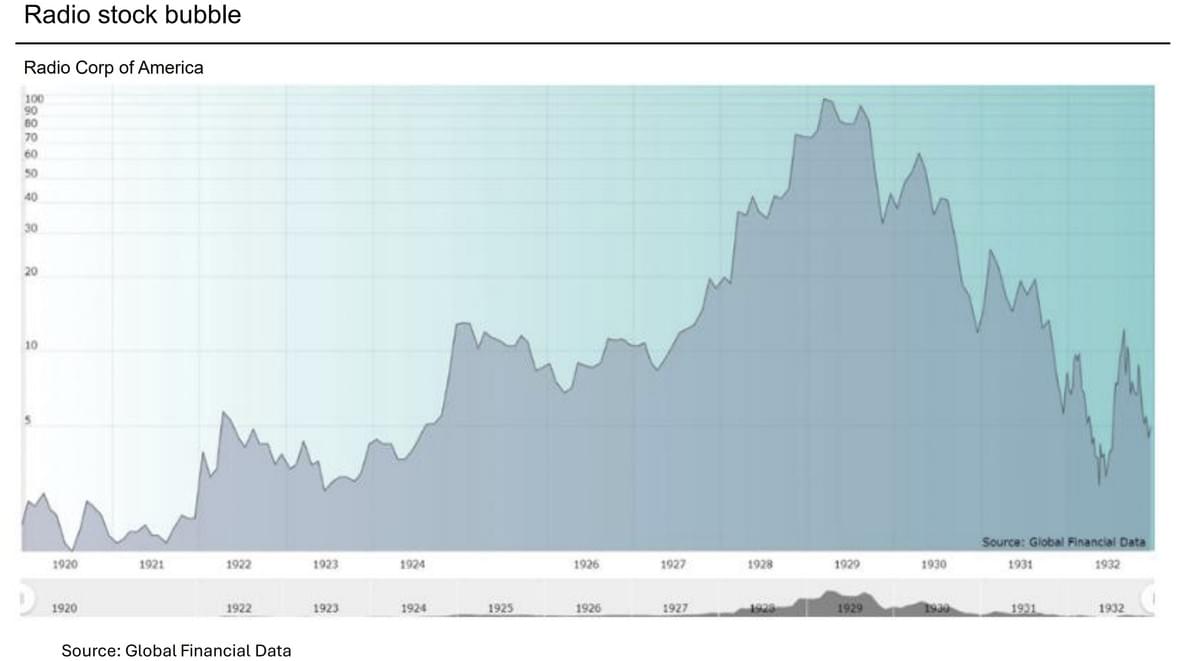

Thomas Callum – ChartStorm : « Que le marché soit ou non en bulle (ou du moins certains segments), voici quelques exemples historiques de mini-bulles technologiques. Le premier est Radio Corp of America (RCA), qui a connu plusieurs vagues haussières (alimentées en partie par des “pools” de spéculateurs [groupes d’investisseurs coordonnant leurs achats pour manipuler les cours]) avant de culminer juste avant 1929 et la Grande Dépression.

C’est un cas intéressant car il s’agit d’un boom/bulle technologique ancien, mais aussi en raison de la dynamique des “stock pools” (certains diraient qu’aujourd’hui, les foules de particuliers, les forums Reddit, les “finfluenceurs” et les outils de levier spéculatif recréent un schéma similaire), sans oublier bien sûr l’aspect avertisseur de la phase d’effondrement. »

Source : Mike Bell

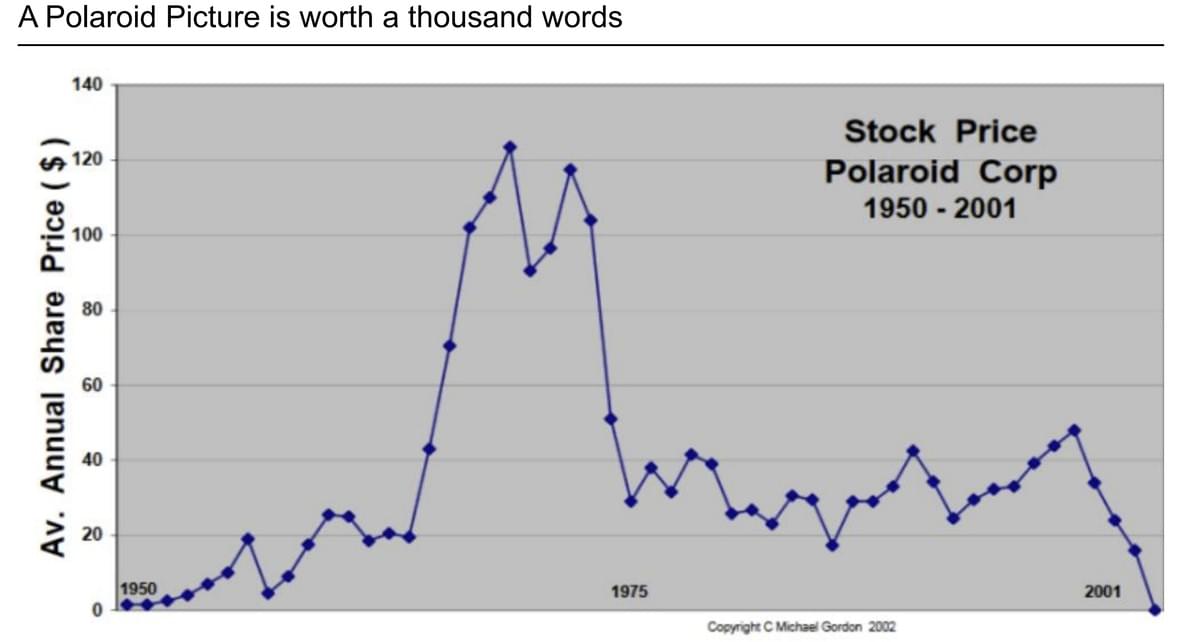

Thomas Callum – ChartStorm : « Connue par beaucoup comme l’Apple de son époque (grâce à son innovation et à sa popularité auprès des consommateurs), Polaroid est passée du boom à la bulle, puis à l’effondrement et à des années d’errance avant la faillite. Un bon exemple d’un champion innovant intouchable tombant dans l’oubli… et un avertissement : acheter la bonne action au mauvais prix, donc se laisser piéger par le récit.

Il convient aussi de noter que pour ces deux bulles technologiques historiques, de nombreux investisseurs ont gagné beaucoup d’argent pendant la phase haussière, et c’est là tout le paradoxe : les bulles ne sont ni bonnes ni mauvaises, elles existent simplement. C’est la manière dont on les navigue et dont on gère son portefeuille qui détermine si l’issue est bonne ou mauvaise. »

Source : Mike Bell

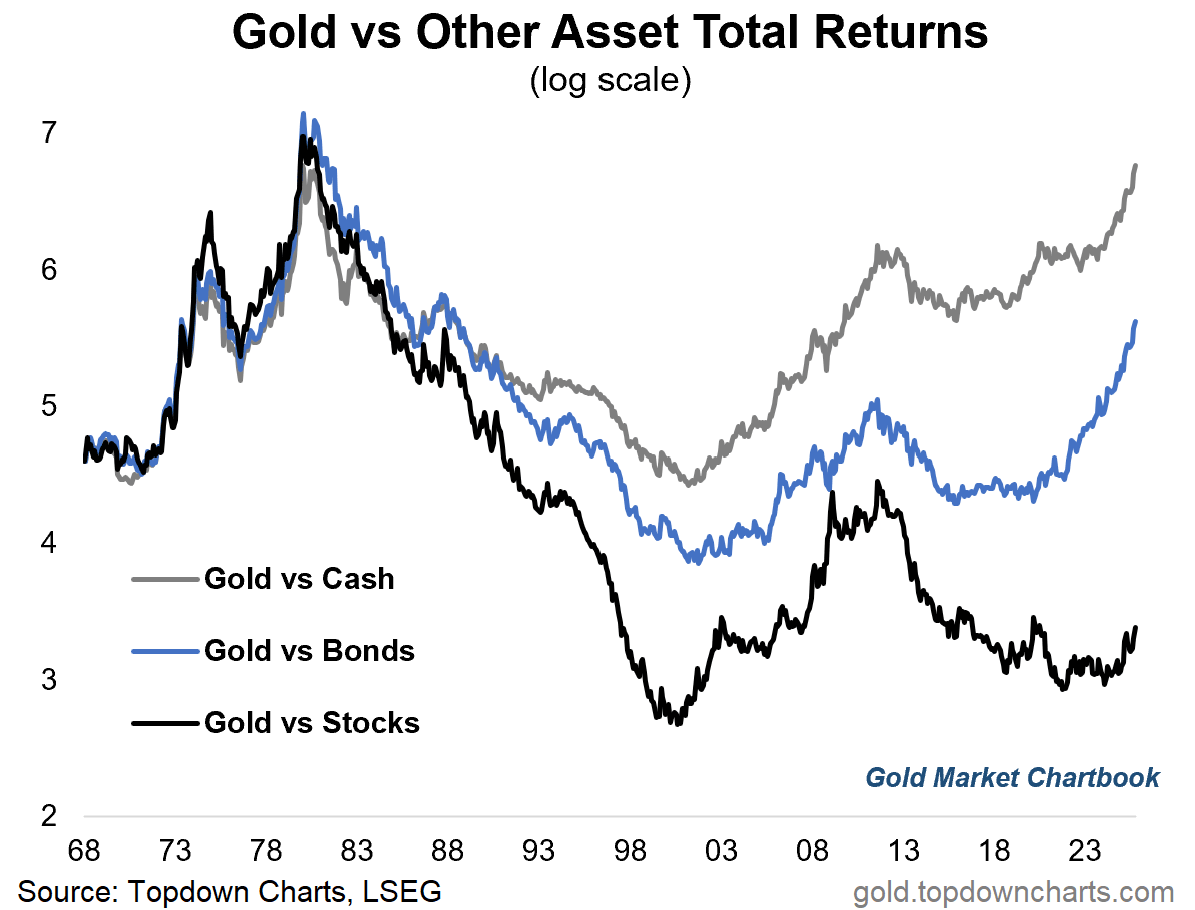

Thomas Callum – ChartStorm : « Ce graphique montre la performance relative de l’or par rapport au cash/obligations/actions (en termes de rendement total, c’est-à-dire incluant les intérêts/dividendes réinvestis).

L’or a largement surperformé le cash et les obligations au cours des dernières années, mais commence seulement à surpasser les actions — ce qui est intéressant pour plusieurs raisons.

Premièrement, cela montre que la relation or vs actions évolue par cycles et vagues de sous-/surperformance (et cela révèle aussi que même si l’or a peut-être surperformé les actions depuis 2000 — comme le soulignent de nombreux chartistes — ce n’est pas toute l’histoire). Deuxièmement, il semble y avoir une séquence en cours où l’or a d’abord battu le cash, puis les obligations, et maintenant les actions. Troisièmement, certaines des périodes les plus marquées de surperformance de l’or par rapport aux actions ont eu lieu lors de marchés baissiers et de crises (ce qui donne une implication quelque peu inquiétante).

Mais il convient aussi de souligner qu’étant un graphique de prix relatif, l’or peut surperformer les actions de plusieurs manières : or et actions montent, mais l’or monte plus ; l’or monte et les actions baissent ; ou encore, les deux baissent, mais l’or baisse moins que les actions.

C’est donc un angle intéressant et une bonne vérification de perspective sur le marché haussier de l’or (et peut-être aussi, indirectement, un signal d’alerte pour les actions — à surveiller de près). »

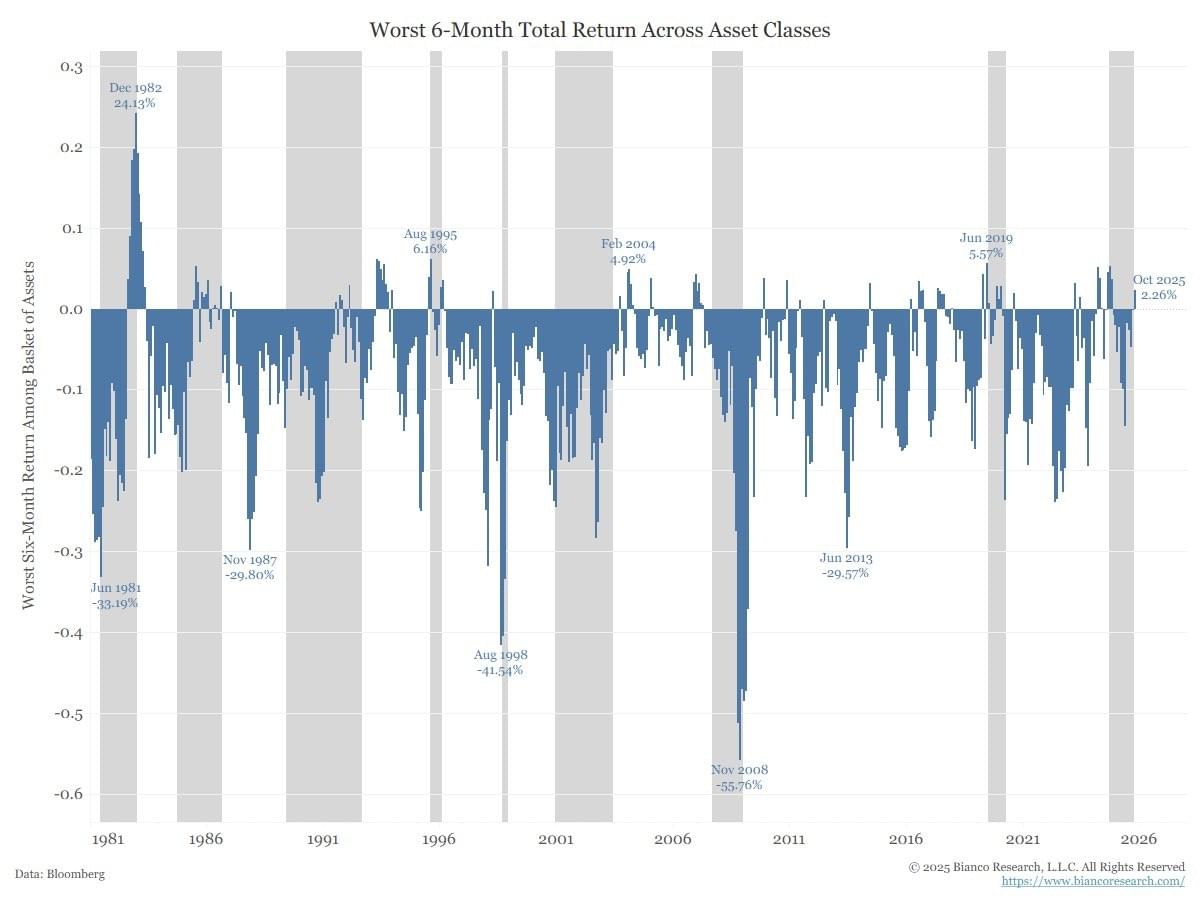

EndGame Macro : « Toutes les grandes classes d’actifs — actions, obligations, matières premières, même l’or — ont progressé au cours des six derniers mois, la plus faible enregistrant tout de même une hausse de plus de 2 %. Un tel mouvement généralisé est extrêmement rare, sauf lorsque l’argent est bon marché, abondant, ou que les investisseurs sont convaincus qu’il le deviendra très bientôt.

Même si la Fed n’a jusqu’à présent procédé qu’à de modestes baisses de taux, les marchés se comportent comme si un cycle complet et durable d’assouplissement monétaire était déjà en cours. Les investisseurs anticipent de manière agressive la prochaine phase de la politique monétaire, en supposant que les mois à venir apporteront une baisse des taux, une expansion de la liquidité et une inflation stable. Ajoutez à cela une émission record de bons du Trésor, une forte réduction du Treasury General Account, et des milliers de milliards sortant du dispositif de prises en pension inversées de la Fed pour retourner sur les marchés privés, et vous obtenez une poussée de liquidité auto-renforcée. Cette vague de liquidités a écrasé la volatilité, resserré les spreads de crédit, et gonflé presque toutes les classes d’actifs en même temps. Cela donne l’impression d’une grande vigueur, mais il s’agit en réalité d’un trade de liquidité synchronisée.

Le problème, c’est que ce type de rallye ne meurt pas de vieillesse : il est généralement écrasé par les mêmes forces qui l’ont créé, dès qu’un élément du récit cesse de tenir. Historiquement, les rallyes généralisés alimentés par la liquidité ne se terminent pas parce que la Fed arrête de baisser ses taux, mais parce que quelque chose interrompt la transmission même de cette liquidité. Parfois, c’est un événement lié au collatéral ou au crédit, comme LTCM en 1998 ou la flambée du repo en 2019. Parfois, c’est un choc de volatilité, une montée des tensions géopolitiques, une inquiétude budgétaire, ou une publication d’inflation inattendue qui rend la trajectoire d’assouplissement de la Fed moins crédible. Une fois la volatilité de retour, l’effet de levier et la corrélation jouent en sens inverse : appels de marge, rachats, durcissement des conditions de financement retirent la liquidité du système encore plus vite qu’elle n’y est entrée.

Ainsi, même si le graphique donne l’impression d’un rare moment d’harmonie, il reflète en réalité à quel point les marchés mondiaux dépendent désormais de la conviction que la liquidité continuera à affluer librement. Le rallye intègre ce que les investisseurs espèrent voir se produire — un cycle de baisse propre et durable — mais pas ce qui est effectivement garanti. Lorsque les marchés anticipent aussi fortement la politique monétaire, ce n’est généralement pas la fin du cycle qui leur nuit, mais le moment où l’hypothèse d’une liquidité sans fin rencontre son premier vrai test de confiance. »

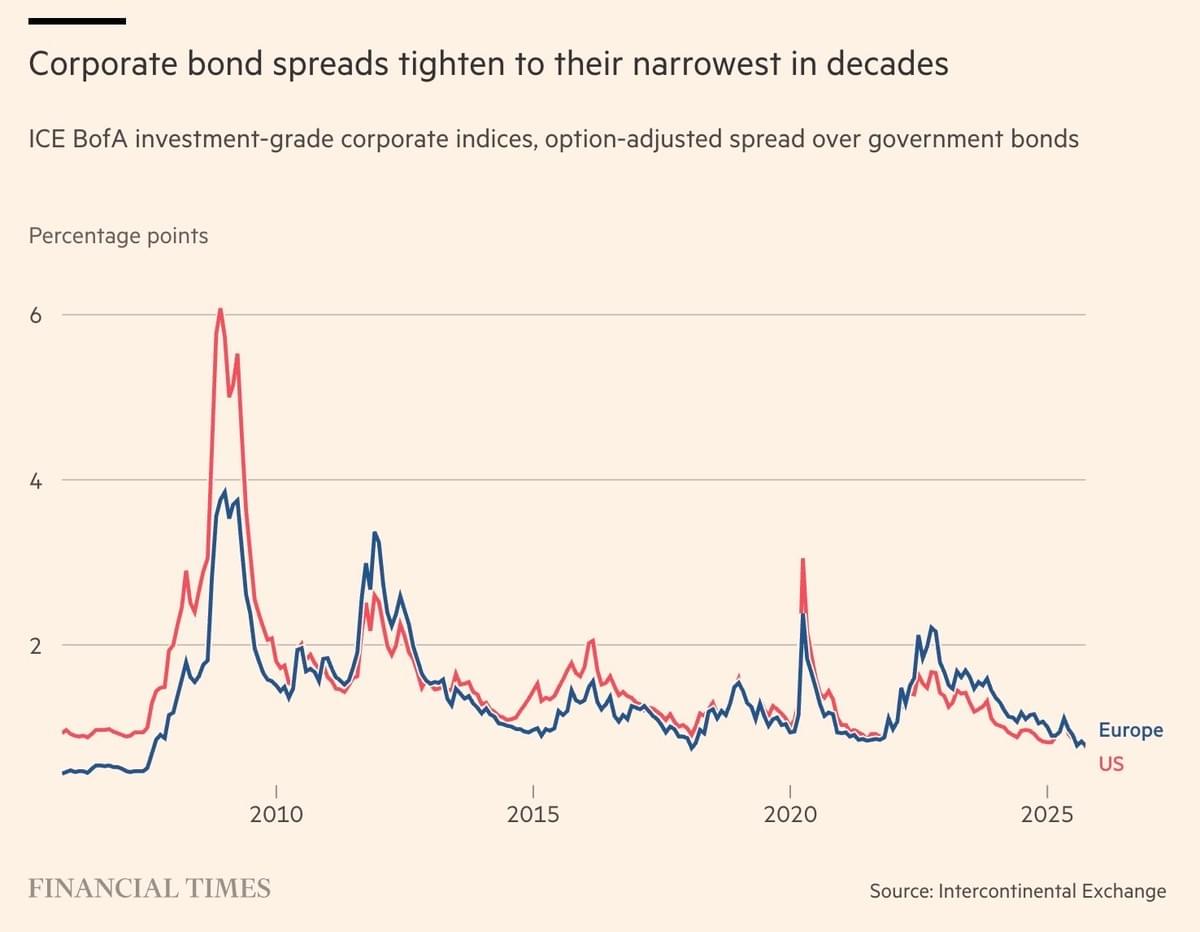

Pas mieux sur le crédit

BarChart : « Les spreads de crédit aux États-Unis sont tombés à leur plus bas niveau depuis 1998. »

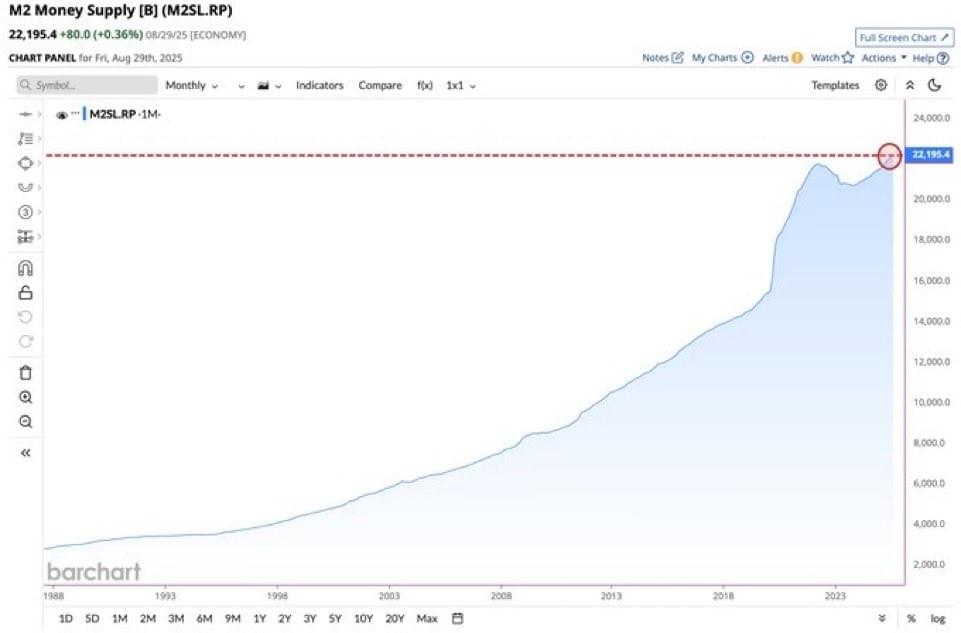

On imprime, mais peut-être pas encore assez pour que tout se tienne

BarChart : « L’agrégat monétaire M2 des États-Unis atteint un nouveau sommet historique à 22,2 mille milliards de dollars. »

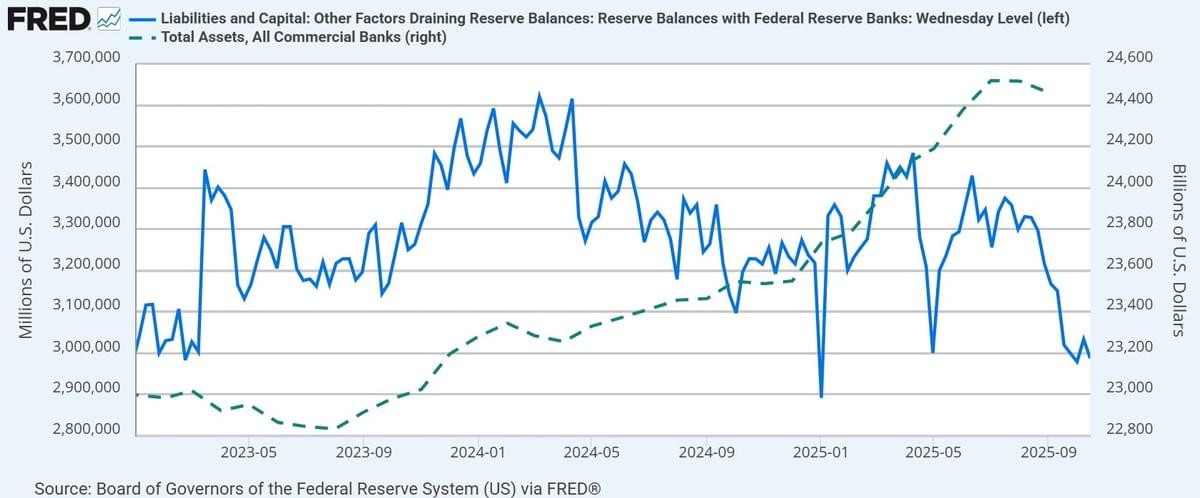

JustDario : « Les réserves des banques sont désormais revenues aux niveaux observés au début de la crise bancaire américaine de 2023. Cependant, deux ans plus tard, le système compte 1 400 milliards de dollars d’actifs supplémentaires, ce qui indique qu’il est plus fragile aujourd’hui qu’il ne l’était il y a deux ans (lorsque la Fed avait lancé le plan de sauvetage BTFP). »

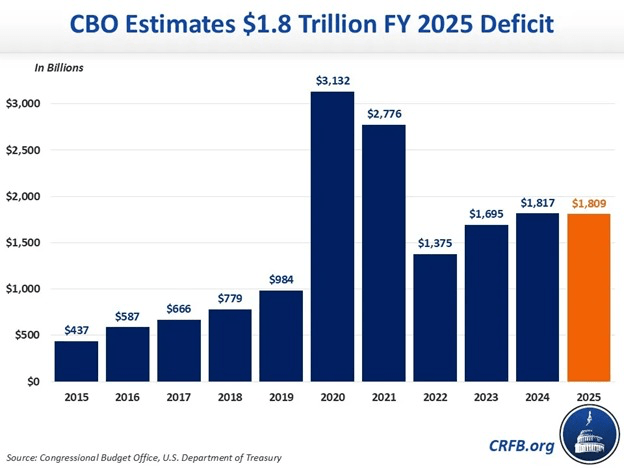

The Kobeissi Letter : « Le déficit fédéral des États-Unis a atteint 1 800 milliards de dollars pour l’exercice 2025, selon les estimations du CBO. Cela représente 6,0 % du PIB, l’un des niveaux les plus élevés en dehors de la Seconde Guerre mondiale, de la crise financière de 2008 et de la pandémie de 2020. Il s’agit du 4ᵉ plus important déficit budgétaire jamais enregistré, derrière ceux de 3 100 milliards et 2 800 milliards de dollars durant la réponse à la pandémie en 2020 et 2021. Les seuls paiements d’intérêts ont augmenté de 80 milliards de dollars, dépassant pour la première fois la barre des 1 000 milliards sur une année complète. »

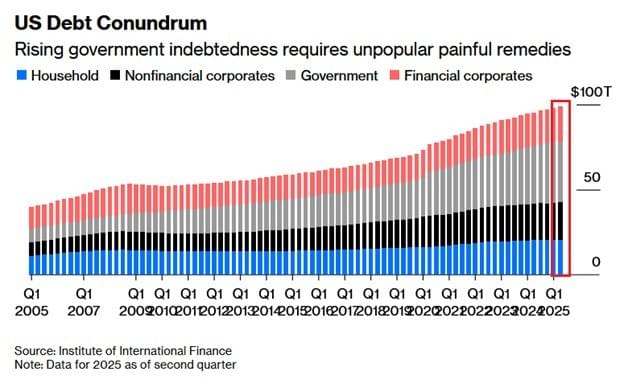

The Kobeissi Letter : « La dette totale des États-Unis a atteint un niveau record de 98,8 milliards de dollars au deuxième trimestre 2025, soit 324 % du PIB. La dette du gouvernement fédéral s’est élevée à 35,6 milliards de dollars au T2, mais les données les plus récentes indiquent qu’elle atteint désormais 37,5 milliards, soit 123 % du PIB. La dette des entreprises non financières s’élève à 21,9 milliards de dollars, représentant 72 % du PIB. La dette des entreprises financières totalise 20,9 milliards de dollars, soit 69 % du PIB. La dette des ménages atteint 20,5 milliards de dollars, correspondant à 67 % du PIB. L’Amérique n’a jamais été aussi endettée. »

JustDario : « Je me demande souvent combien de yens la Banque du Japon devra imprimer lorsque la dynamique de marché s’inversera, étant donné que, malgré le marché haussier fulgurant actuellement au Japon, la BOJ intervient déjà quotidiennement. Le nombre total d’interventions depuis le 29 juillet s’élève à 85. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.