Pas besoin de faire un titre aguicheur type "X10 sur le silver à partir de maintenant", mais...

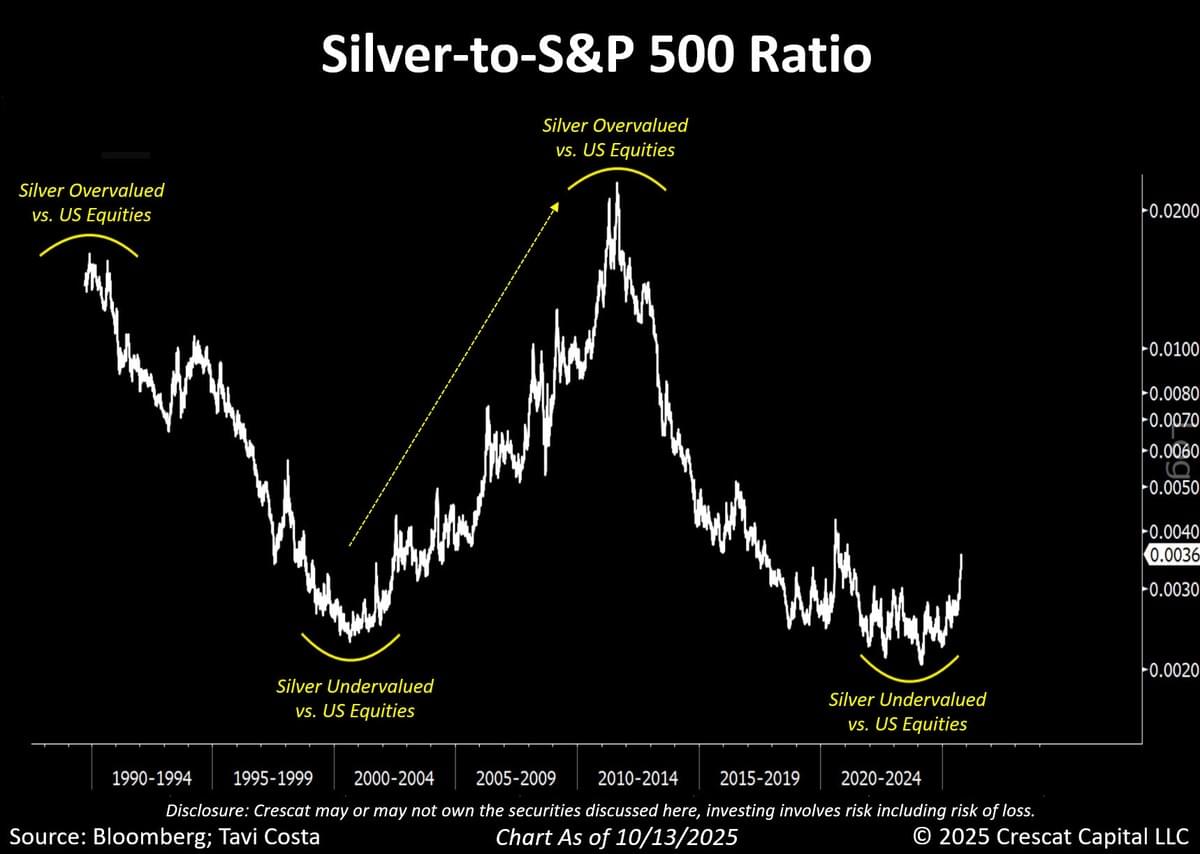

Otavio (Tavi) Costa – Crescat Capital : « Le graphique mis à jour du ratio argent/S&P 500 suggère de plus en plus les prémices d’un cycle majeur durant lequel l’argent surperformerait les actions américaines.

Alors que de nombreux investisseurs ont été conditionnés à attendre le contraire, ce graphique met en évidence à quel point nous pourrions être au début d’une tendance plus large de rotation du capital vers les actifs tangibles. »

Jesse Colombo : « Dans le rapport d'aujourd'hui, je souhaite parler d'une perspective enthousiasmante en laquelle je crois fermement et dans laquelle j'investis personnellement. Je m'attends à ce que l'argent connaisse une envolée d'au moins un facteur dix par rapport à son prix actuel, ce qui impliquerait un passage d'environ 53 $ l'once aujourd'hui à au moins 500 $ l'once.

Pour comprendre cette configuration, commençons par examiner le graphique des prix de l'argent à long terme, remontant jusqu'aux années 1960. Ensuite, je souhaite attirer votre attention sur le niveau critique des 50 $, qui a marqué les sommets des deux dernières grandes hausses de l'argent en 1980 et 2011, toutes deux suivies de baisses significatives.

Mais un développement majeur est en cours alors que l'argent dépasse enfin le seuil psychologique crucial des 50 $. Cela signale le début d'un nouveau marché haussier séculaire puissant, qui dure généralement une décennie ou plus. Cela indique que l'argent a encore beaucoup de potentiel devant lui. »

Jesse Colombo : « Avec l'argent désormais au-dessus de 50 $, atteignant un record absolu, aucun investisseur ayant acheté de l'argent par le passé ne se retrouve actuellement en perte.

Je pense que cette rupture va déclencher un changement majeur dans le sentiment des investisseurs à l'égard de l'argent, longtemps considéré comme un actif à la traîne et sous-performant par rapport à des alternatives plus en vue comme les actions technologiques en plein essor et les cryptomonnaies.

De nombreux nouveaux investisseurs qui s'apprêtent à entrer sur le marché de l'argent proviendront des jeunes générations, qui ne sont pas marquées par les déceptions passées de 1980 et 2011, lesquelles ont influencé la perception des investisseurs plus âgés et aguerris.

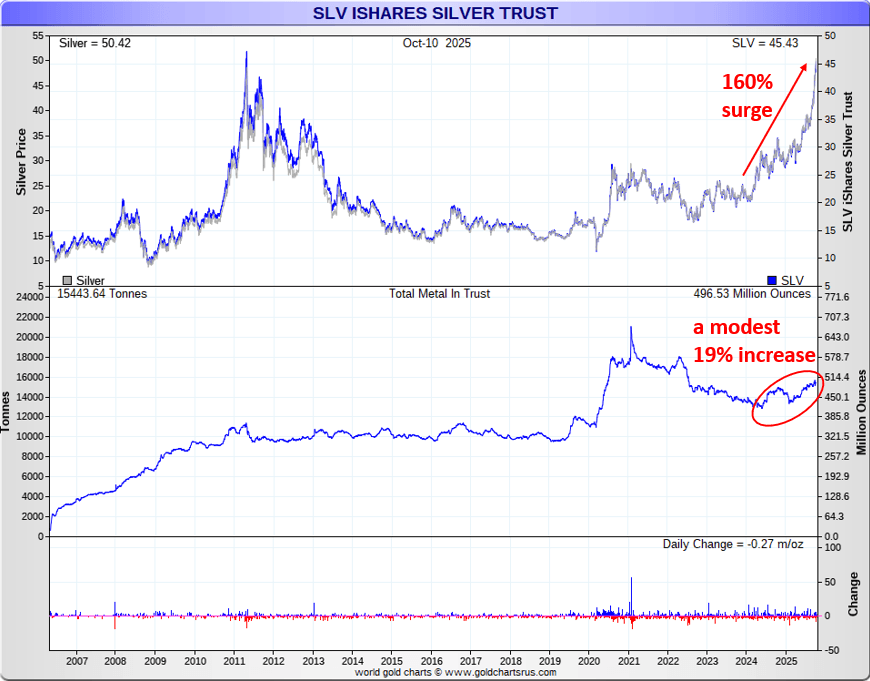

Bien que la demande d'investissement pour l'argent ait été modérée au cours de la dernière décennie, je m'attends à ce qu'elle augmente considérablement à mesure que le marché haussier se renforce. Les ETF américains sur l'argent, en particulier, ont seulement commencé récemment à accumuler de l'argent de manière plus active.

Par exemple, l’iShares Silver Trust (SLV), le plus grand ETF américain sur l'argent, a augmenté ses avoirs physiques de 417,5 millions d’onces à 496,53 millions d’onces au cours des deux dernières années. Cette hausse de 19 % reste modeste comparée à l’envolée de 160 % des prix de l’argent sur la même période. Je pense que cet écart se résorbera bientôt, poussant les prix de l'argent beaucoup plus haut. »

Jesse Colombo : « Il existe de nombreuses raisons pour lesquelles je m’attends à une envolée de l’argent à partir de ce niveau, plutôt qu’à un repli depuis le seuil des 50 $ comme ce fut le cas en 1980 et 2011. Une raison essentielle est que l’argent demeure aujourd’hui bien moins cher en termes réels par rapport à ces sommets passés, lorsqu’il est mesuré selon une large gamme d’indicateurs. Cela montre que l’argent dispose encore d’une marge de progression considérable.

Pour appuyer davantage ce point, je souhaite également vous présenter le ratio de l’argent par rapport à la masse monétaire M2 des États-Unis, indexé à 100. Ce ratio constitue peut-être une mesure encore plus précise de l’inflation que l’indice des prix à la consommation (CPI). En effet, la cause fondamentale de l’inflation est la croissance même de la masse monétaire. Comme l’a affirmé Milton Friedman, économiste lauréat du prix Nobel : « L’inflation est toujours et partout un phénomène monétaire. »

Ce graphique montre que, bien que l’argent ait à peine dépassé le même prix nominal de 50 $, son prix réel reste largement inférieur à celui de 1980 et 2011. Par exemple, en 1980, le ratio était de 1 038, en 2011 il était de 176, et aujourd’hui il n’est que de 66. J’y vois une preuve évidente que, malgré ses gains récents, le marché haussier de l’argent est encore loin d’être arrivé à maturité. »

Jesse Colombo : « Un autre indicateur révélateur qui confirme que l’argent reste extrêmement bon marché est le ratio de l’argent par rapport à la dette nationale des États-Unis, qui s’élève actuellement à 37,8 billions de dollars et croît à un rythme alarmant de 1 billion de dollars tous les 100 jours, sans aucun signe de ralentissement. Cet indicateur est important car il permet de voir si le prix de l’argent a suivi la progression de la dette nationale — et la réponse est clairement non.

Le graphique, indexé à 100, montre que ce ratio était de 1 377 au sommet de 1980, de 87 au sommet de 2011, et de seulement 33 aujourd’hui. Cela indique que l’argent dispose d’une marge importante pour rattraper l’expansion de la dette nationale. Dans ce contexte, un argent à 53 $ n’a rien d’excessif, et une hausse jusqu’à 500 $ l’once est loin d’être inconcevable. »

Jesse Colombo : « Passons maintenant à un autre indicateur qui confirme que l’argent reste bien moins cher aujourd’hui qu’aux sommets de 1980 et 2011, malgré ses gains récents. Cette fois, nous allons examiner le ratio argent/or, qui constitue un outil utile pour déterminer si l’argent est sous-évalué ou surévalué par rapport à l’or, la référence du marché des métaux précieux.

Bien que l’or ait toujours été plus cher que l’argent dans l’histoire, l’écart entre les deux a varié de manière significative. Au sommet de 1980, l’argent représentait 6,7 % du prix de l’or. Au sommet de 2011, il représentait 3,3 %. Mais aujourd’hui, l’argent ne représente que 1,2 % du prix de l’or, un niveau bien inférieur aux moyennes historiques.

Cela indique que l’argent est extrêmement bon marché selon les standards historiques et qu’il dispose encore d’une large marge pour prolonger son marché haussier. »

Jesse Colombo : « Passons maintenant à la raison principale pour laquelle je pense que l’argent va au moins multiplier son prix par dix à partir d’ici, atteignant 500 $ l’once ou plus. Cette raison tient à la puissante figure graphique que l’argent forme depuis plus de six décennies, connue sous le nom de cup and handle (tasse avec anse).

En raison de l’ampleur de cette figure, tant en durée qu’en échelle, elle suggère que l’argent est sur le point de connaître une hausse massive, proportionnelle à la taille du motif.

Le niveau de résistance des 50 $ marquait le sommet de cette figure, et, cette semaine, l’argent l’a enfin franchi. Cette rupture marque le début de ce qui sera le plus grand marché haussier de l’histoire de l’argent. Il s’agit d’une opportunité rare qu’aucun investisseur ne devrait ignorer. Je suis personnellement fortement investi à la fois dans l’argent physique et dans les actions de sociétés minières argentifères, qui sont sensibles au prix de l’argent. »

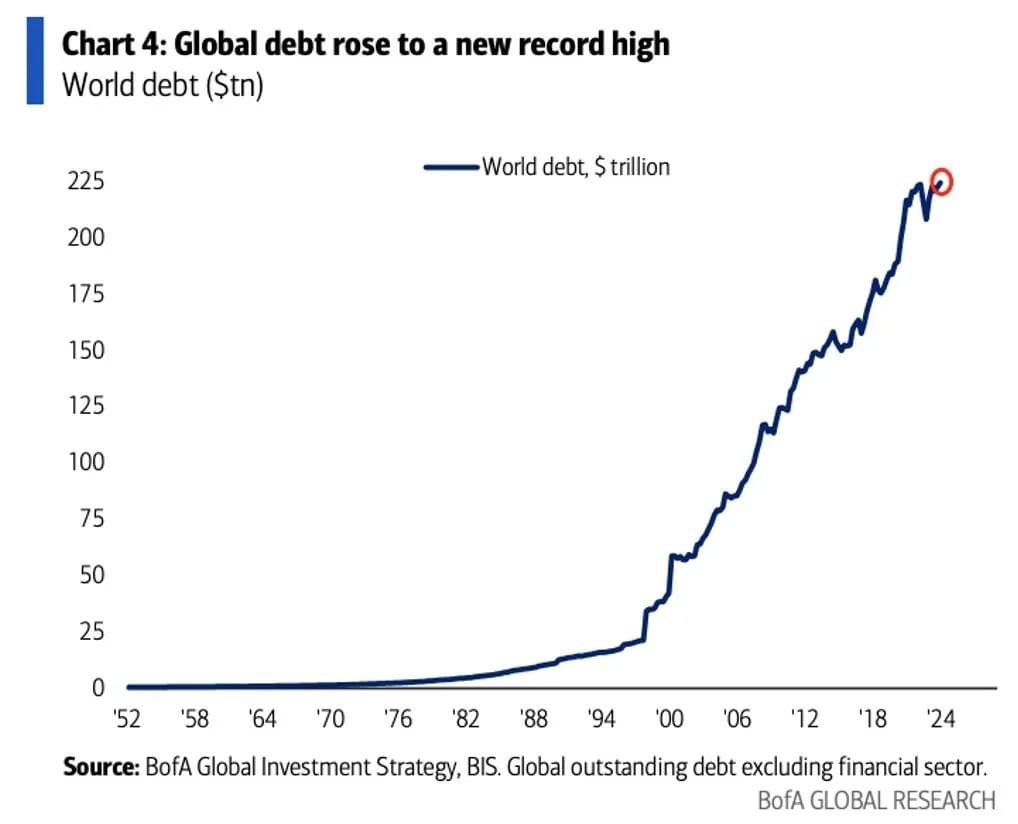

Jesse Colombo : « Et si vous pensez qu’une multiplication par dix du prix de l’argent à partir d’ici semble irréaliste, ce n’est vraiment pas le cas. Plusieurs raisons le justifient, à commencer par la sous-valorisation persistante de l’argent. Mais plus important encore, nous faisons face à une crise mondiale de la dette qui s’emballe. Comme le montre le graphique ci-dessous, la dette mondiale est passée de seulement 25 billions de dollars il y a trente ans à un montant stupéfiant de 250 billions de dollars aujourd’hui.

Malheureusement, ce chiffre devrait encore croître de manière plus marquée à partir de maintenant, suivant une trajectoire quasi verticale. Ce type de croissance exponentielle de la dette est caractéristique des phases finales des systèmes monétaires basés sur la monnaie fiduciaire, et entraînera une crise financière et monétaire mondiale massive qui propulsera l’argent vers des sommets vertigineux. Dans un tel scénario, un prix de 500 $ l’once n’est pas seulement réaliste, il pourrait même s’avérer conservateur une fois que la tempête hyperinflationniste à venir se manifestera pleinement. »

Jesse Colombo : « Pour résumer, je suis extrêmement enthousiaste quant aux perspectives de l’argent pour les cinq à dix prochaines années. À compter de cette semaine, l’argent entame son marché haussier le plus puissant à ce jour.

J’ai exposé mes arguments à travers plusieurs facteurs : la sous-valorisation persistante de l’argent selon divers indicateurs, l’afflux de capitaux attendu via les ETF américains, l’accélération de la crise mondiale de la dette, et la configuration technique très prometteuse suggérée par la figure graphique en cup and handle développée sur six décennies.

À ce stade, je pense que tout le monde devrait posséder au moins un peu d’argent — même si ce n’est que quelques onces.

Cordialement,

Jesse Colombo

Analyste des métaux précieux et investisseur. Défenseur des marchés libres et de la monnaie saine. Reçu par le London Times pour avoir prédit la crise financière mondiale de 2008.

Clause de non-responsabilité : les informations fournies par Jesse Colombo, The Bubble Bubble Report, et les contenus associés sont à des fins informatives et éducatives uniquement et ne doivent pas être interprétées comme des conseils en investissement, financiers ou de trading. Rien dans cette publication ne constitue une recommandation, sollicitation ou offre d’achat ou de vente de titres, de matières premières ou d’instruments financiers.

Tout investissement comporte des risques, et les performances passées ne préjugent pas des résultats futurs. Les lecteurs doivent mener leurs propres recherches et consulter un conseiller financier qualifié avant de prendre toute décision d’investissement. L’auteur et l’éditeur déclinent toute responsabilité en cas de pertes financières ou de dommages résultant de l’utilisation des informations fournies. »

Jordan Roy-Byrne, CMT, MFTA : « 1/Argent vs. Devises étrangères (Argent/FC)

Il s’agit de l’argent comparé à l’inverse de l’indice du dollar américain. C’est important, car Or/FC et Argent/FC précèdent les prix en dollars américains. À la fin septembre, l’argent par rapport au panier de devises étrangères est sorti d’une base de 45 ans pour atteindre de nouveaux sommets historiques. Cela prépare le terrain pour que l’argent en dollars américains rompe à son tour sa base de 45 ans. »

Jordan Roy-Byrne, CMT, MFTA : « 2/ Argent vs. Portefeuille 60/40. Il y a trois semaines, l’argent est sorti d’une base de 11 ans par rapport au portefeuille 60/40. Cela implique une accélération des flux de capitaux quittant les actions et les obligations pour se diriger vers l’argent. Cette rupture donne à l’argent l’élan nécessaire pour dépasser les 50 $. »

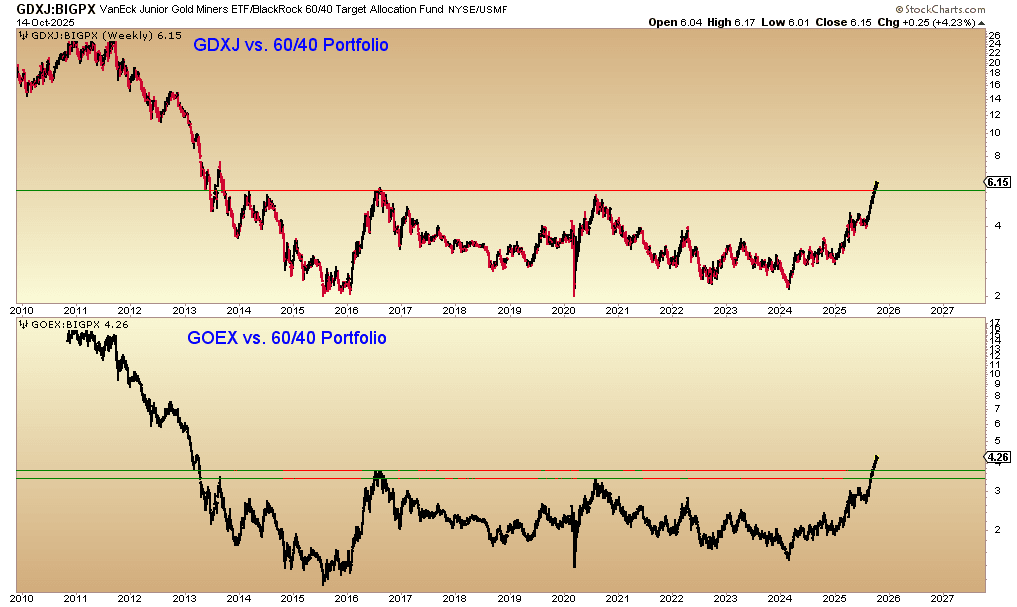

Jordan Roy-Byrne, CMT, MFTA : « 3/ GDXJ et GOEX vs. Portefeuille 60/40. Tout comme l’argent est sorti de sa base par rapport au portefeuille 60/40, GDX, XAU et les grandes actions aurifères ont également franchi une rupture. Plus récemment, les valeurs moyennes et les juniors de plus grande capitalisation (donc GDXJ et GOEX) ont à leur tour franchi une rupture face au portefeuille 60/40. Elles sont sorties de bases vieilles de 12 ans. »

Jordan Roy-Byrne, CMT, MFTA : Ce sont les ruptures les plus récentes. Voyons maintenant les prochaines ruptures attendues sur l’or et l’argent… »

Jordan Roy-Byrne, CMT, MFTA : « 4/ Rupture de l’argent après une base de 45 ans. L’argent a franchi une rupture sur une base journalière et trimestrielle, mais pas encore sur une base hebdomadaire ou mensuelle. Cette rupture sera extrêmement significative, car mon analyse technique indique qu’il atteindra 100 $ dans les 12 à 18 mois suivant la rupture. Ce sera également la deuxième plus grande rupture de tous les temps dans l’histoire des marchés financiers, et la plus importante depuis plus de 50 ans. »

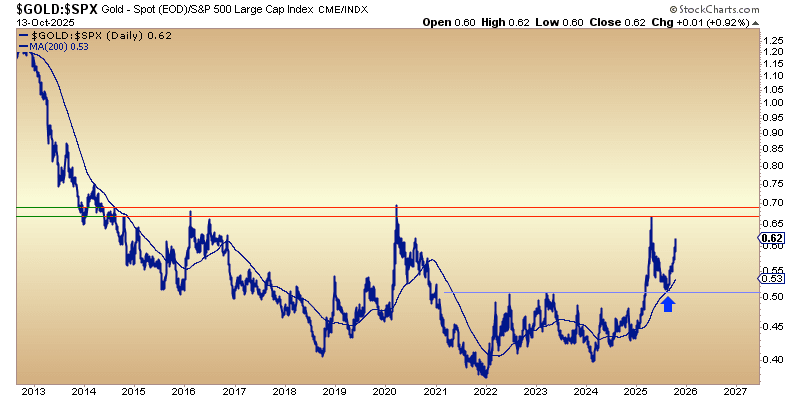

Jordan Roy-Byrne, CMT, MFTA : « 5/ Or par rapport au marché actions. En avril 2025, l’or par rapport au S&P 500 est sorti d’une base de 4 ans. Cette rupture a alimenté la rupture majeure de l’or par rapport au portefeuille 60/40, effaçant une base de 10 ans. Le ratio a retesté la rupture avec succès et a touché un creux sur une moyenne mobile à 200 jours en hausse. Une nouvelle rupture n’est pas imminente, bien que l’or par rapport au Dow soit en train de rompre. Quoi qu’il en soit, le ratio a clôturé à 0,62. Un mouvement au-delà de 0,70 équivaudrait à une rupture d’une base de 11 ans. Cela préparerait le terrain pour une hausse spectaculaire de l’or, à mesure que les capitaux quittent les actions pour se diriger vers l’or. »

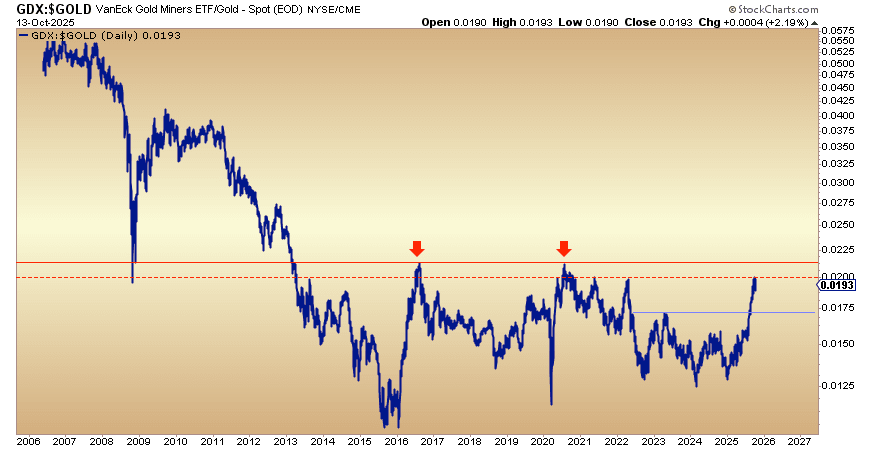

Jordan Roy-Byrne, CMT, MFTA : « 6/ Actions aurifères vs. Or. GDX par rapport à l’or est récemment sorti d’une base de 3 ans. Il teste maintenant une résistance formée sur 4,5 ans. Il lui reste encore un peu de chemin à faire pour tester une résistance formée sur 12 ans. Si le prix réel de l’or (Or/CPI) continue de s’envoler lors de la prochaine phase haussière de l’or nominal, alors ce ratio franchira une rupture. »

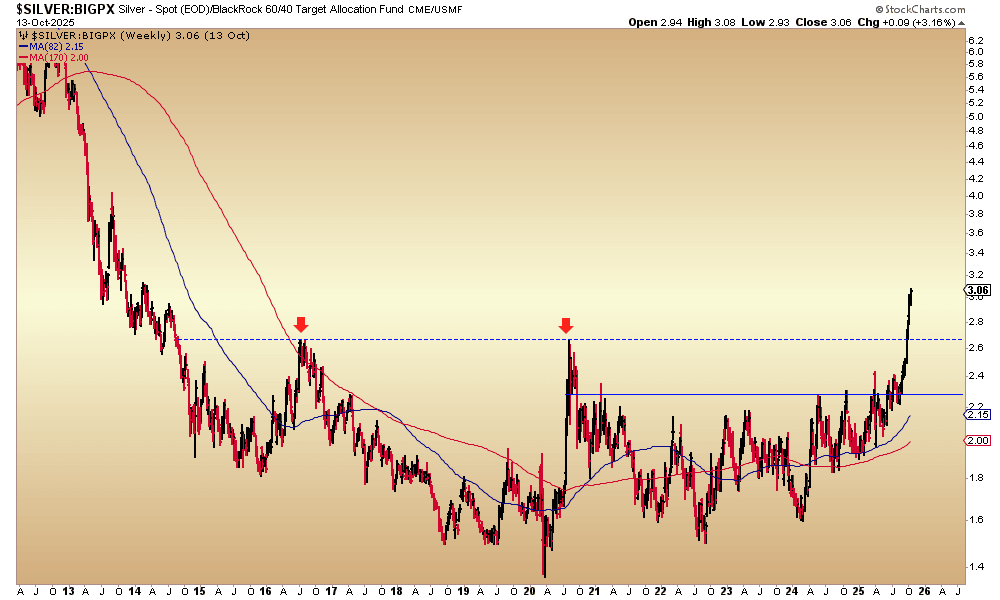

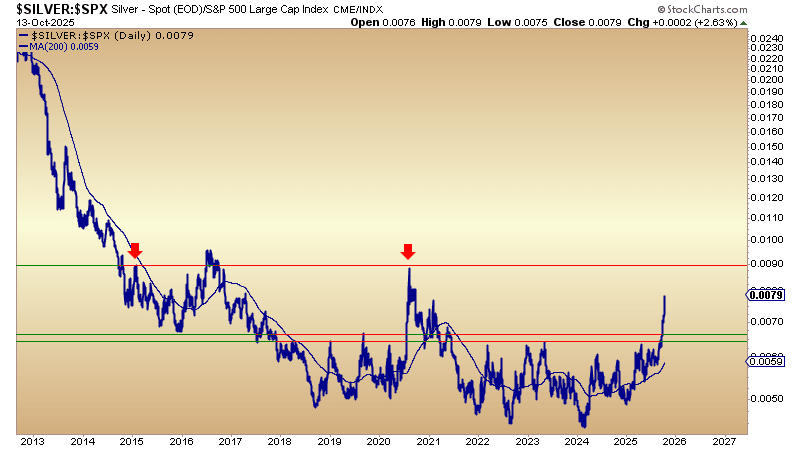

Jordan Roy-Byrne, CMT, MFTA : « 7/ Argent vs. S&P 500. Il y a plusieurs semaines, l’argent est sorti d’une base de 4 ans par rapport au S&P 500. Cette rupture a alimenté la rupture de l’argent par rapport au portefeuille 60/40, ainsi que la progression de l’argent au-delà de 41–42 $ jusqu’à 50 $.

Ce ratio est en phase de rupture et dispose encore d’un potentiel haussier à court terme.

Peut-être que l’argent atteindra un sommet lorsque ce ratio touchera la résistance de 2020 ? À plus long terme, une rupture au-dessus de 0,009 marquerait la sortie d’une base de 11 ans. Cette rupture pourrait donner à l’argent l’élan nécessaire pour atteindre 100 $. »

Jordan Roy-Byrne, CMT, MFTA : « 8/ Résumé : Il y a déjà eu plusieurs ruptures majeures sur l’or et l’argent. Plus récemment, celles-ci incluent à la fois l’argent et les actions aurifères, qui sont sortis de bases de 11 ans par rapport au portefeuille 60/40. Mais d’autres ruptures plus importantes sont encore à venir. Celles-ci concernent à la fois l’or et l’argent, qui devraient sortir de bases majeures par rapport au marché actions, ainsi que l’argent dépassant les 50 $ sur une base hebdomadaire et mensuelle. »

Fondamentaux, positionnement et sentiment sur les métaux précieux

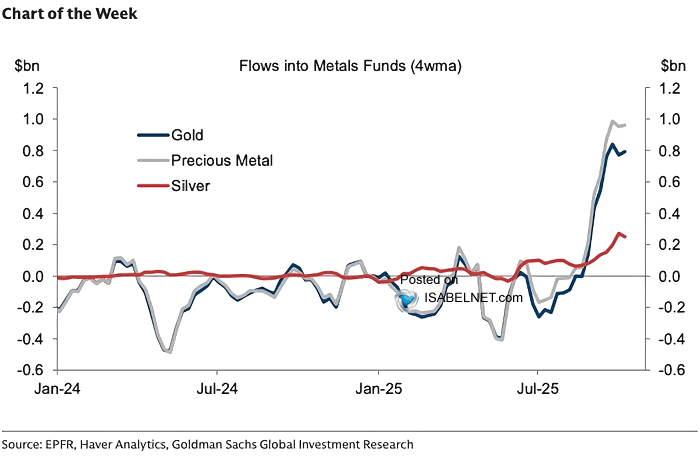

IsabelNet : « Les fonds de matières premières — en particulier ceux indexés sur l’or et l’argent — ont connu une forte hausse des flux entrants ces dernières semaines, stimulée par les tensions géopolitiques, les paris sur des baisses de taux de la Fed et les achats soutenus des banques centrales. »

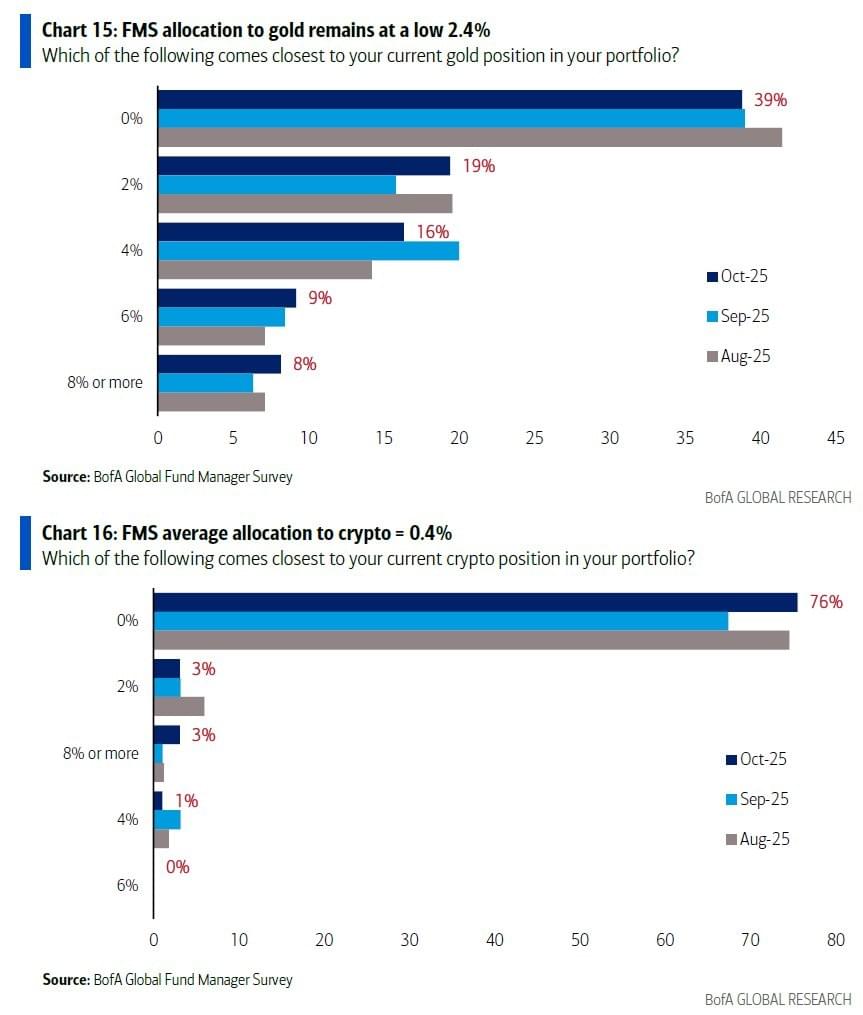

Allocation moyenne de Wall Street à l’or : 2,4 %

Allocation moyenne de Wall Street aux cryptomonnaies : 0,4 %

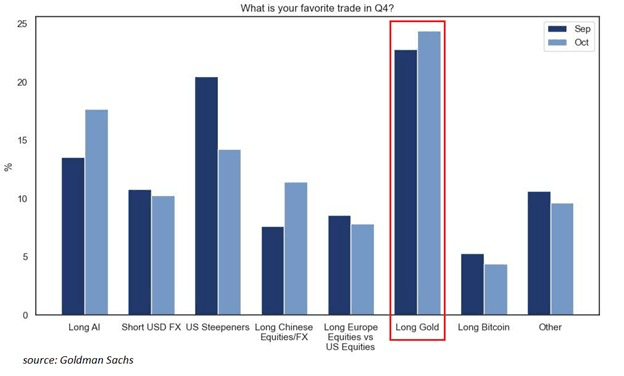

The Kobeissi Letter : « Les investisseurs institutionnels restent haussiers sur les actions et l’or : Environ 25 % des investisseurs interrogés par Goldman Sachs indiquent que leur stratégie favorite ce trimestre est un achat d’or, le niveau le plus élevé pour un deuxième mois consécutif. Vient ensuite la stratégie "achat d’actions liées à l’IA", choisie par environ 18 % des répondants. 40 % des personnes interrogées s’attendent à ce que le S&P 500 surperforme les autres grands indices mondiaux en octobre. Au total, 52 % expriment un sentiment haussier sur les actions, soit le niveau le plus élevé depuis décembre 2024. Par ailleurs, 55 % des participants se disent les plus optimistes à l’égard des valeurs liées aux infrastructures de l’IA. Dans le même temps, leur positionnement sur les actions des "Magnificent 7" a atteint son niveau le plus élevé depuis au moins juin 2024. Wall Street reste très optimiste. »

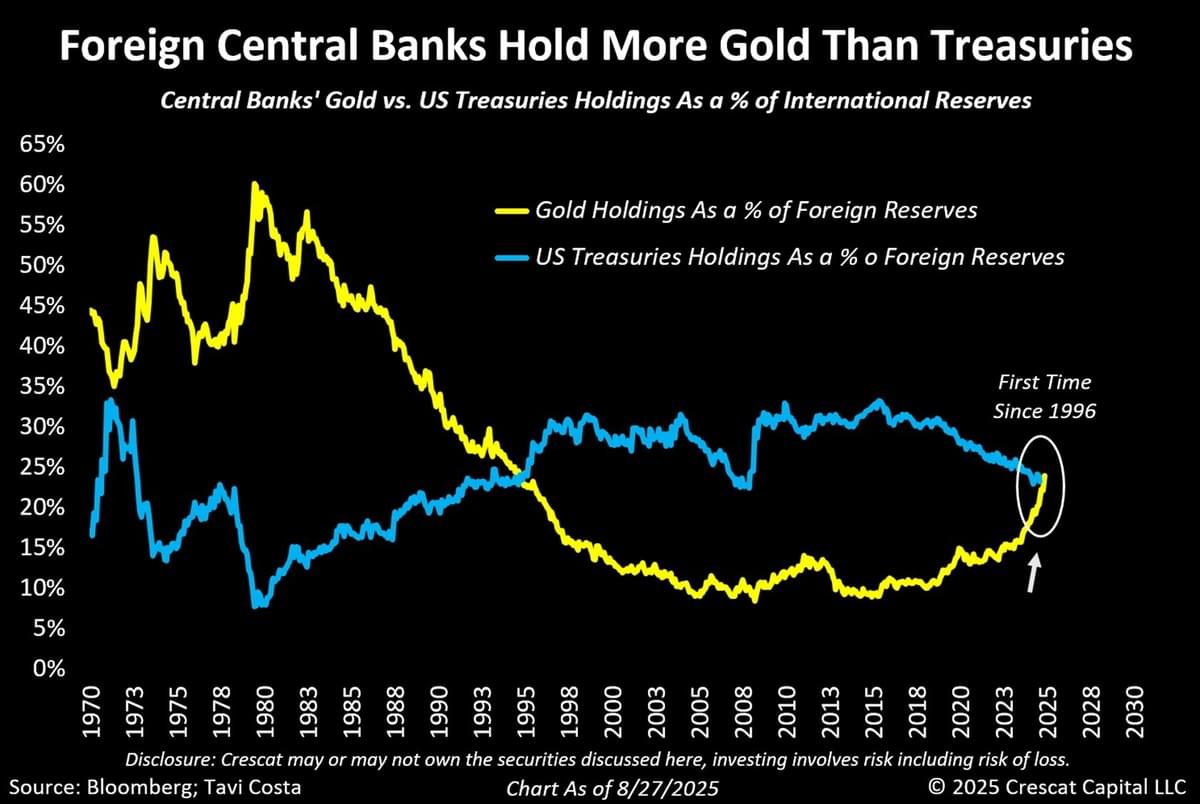

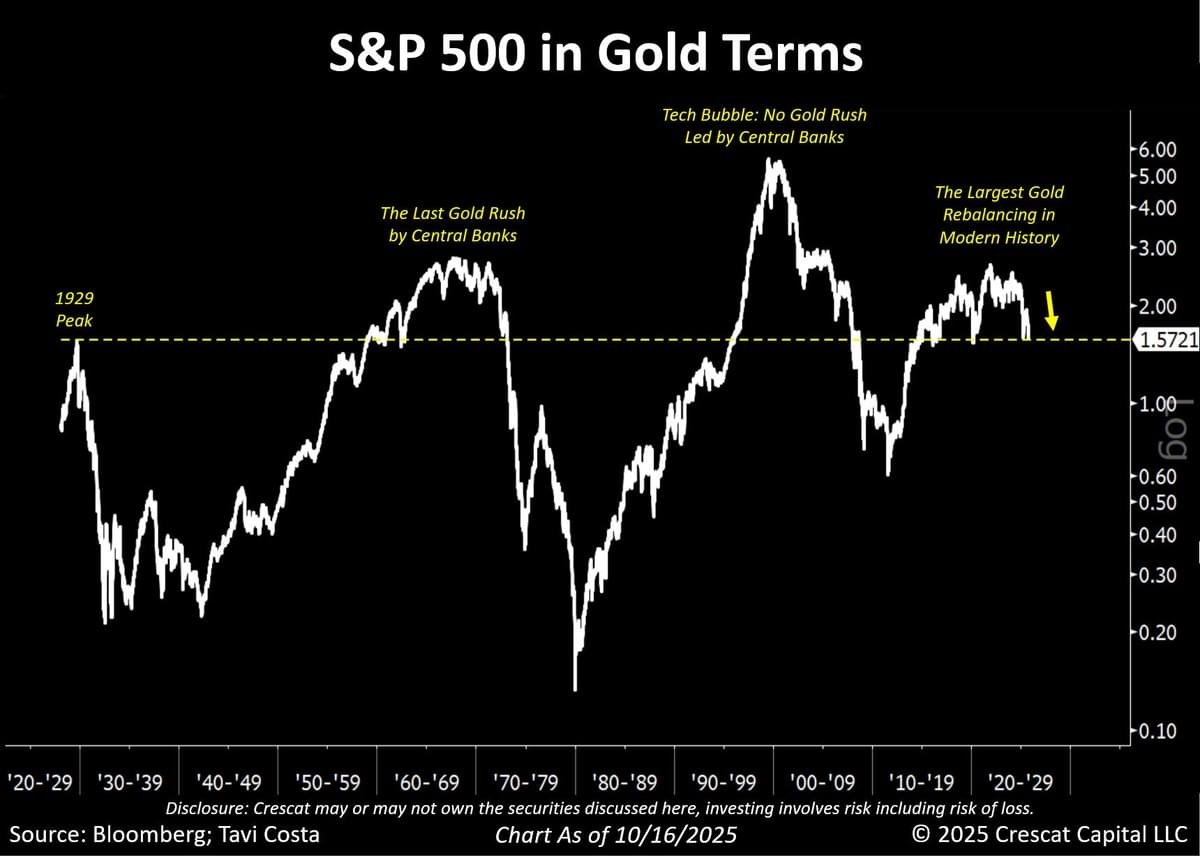

Otavio (Tavi) Costa – Crescat Capital : « 4 200 $/oz. Il s’agit de l’un des rééquilibrages mondiaux les plus significatifs que nous ayons connus dans l’histoire récente. »

Otavio (Tavi) Costa – Crescat Capital : « De temps à autre, les investisseurs ont tendance à opérer une rotation entre les actifs financiers et les actifs tangibles — et inversement.

On a beaucoup parlé de la récente hausse de l’or, mais ce qui est moins reconnu, c’est à quel point ce mouvement pourrait n’en être qu’à ses débuts.

Exprimé en or, le S&P 500 ne fait que retrouver les niveaux atteints pour la dernière fois au sommet du marché de 1929.

Il ne s’agit pas ici de prédire une dépression — loin de là.

Il s’agit plutôt d’un point de vue en matière de valorisation, qui met en évidence à quel point l’or semble encore sous-évalué selon cette perspective.

Pour l’instant, les banques centrales tiennent clairement les rênes.

Mais à mesure que les dynamiques de marché évoluent, je pense que les investisseurs institutionnels pourraient être contraints de procéder à un important rééquilibrage en faveur des actifs tangibles.

C’est, à mon avis, une période très prometteuse pour les matières premières, l’or, et les économies riches en ressources. »

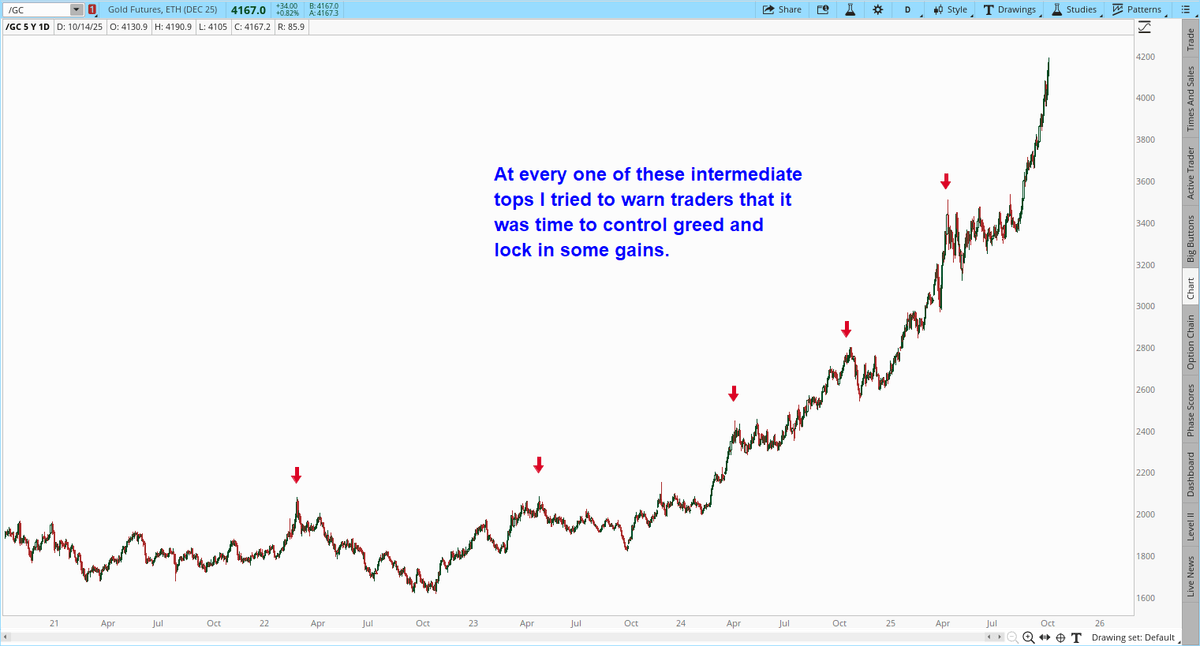

Gary Savage : « À chacun de ces sommets intermédiaires, j’ai essayé de prévenir que la tendance était mûre, qu’il était temps de maîtriser la cupidité et d’encaisser une partie des gains.

Et à chaque sommet, c’était la même chose : « cette fois, c’est différent », « les fondamentaux sont trop solides », « la tendance ne fait que commencer », etc. Toujours les mêmes arguments, toujours les mêmes personnes, qui ne semblent jamais tirer les leçons du passé.

Les phases de prise de bénéfices ne sont pas liées à un changement des fondamentaux, mais au sentiment de marché. Quand le sentiment devient extrême, on finit temporairement par manquer d’acheteurs, ce qui provoque une correction. Cette correction permet de réinitialiser le sentiment et de générer le carburant pour la prochaine jambe haussière. Et il y aura une prochaine jambe haussière, car les fondamentaux n’ont pas changé.

Il n’est pas nécessaire de capter le sommet exact. Il suffit de reconnaître quand on joue à la chaise musicale et qu’il ne reste plus qu’une chaise. Il faut savoir contrôler la cupidité, se satisfaire de ses gains et éviter de rester coincé quand la dernière chaise est retirée — souvent au beau milieu de la nuit.

Nous commençons à voir des journées très volatiles sur l’argent, avec des hausses de 4 à 7 %. C’est un changement de caractère et un signal d’alerte indiquant que la fin est proche. L’argent « naïf » achète le narratif, peu importe qu’il s’agisse de pénuries, d’achats asiatiques, ou de toute autre explication inventée pour justifier le fait de rester exposé malgré les signaux d’avertissement. Lorsque le sentiment devient trop extrême, les fondamentaux n’ont plus d’importance — une phase de prise de bénéfices s’amorce.

Il y a deux ans, j’avais essayé d’alerter les traders que l’uranium était en surchauffe et qu’un refroidissement serait nécessaire. On m’avait alors répondu que « les fondamentaux de l’uranium sont différents », ce qui empêcherait le marché de corriger. On a vu le résultat. Il a fallu deux ans pour récupérer.

Le même scénario s’est produit à chacun des précédents sommets intermédiaires de ce marché haussier. Ce n’était pas la fin du bull market, mais les traders surleviers ont été anéantis. En général, il faut 3 à 5 mois pour digérer la correction et recommencer à marquer de nouveaux sommets.

Peut-être que certains d’entre vous écouteront cette fois et apprendront à contrôler leur cupidité. Mais d’autres refuseront encore d’apprendre et répéteront les mêmes erreurs.

Nous sommes dans la 9e manche de ce rallye intermédiaire — peut-être même en fin de 9e. Décidez à quel moment vous avez gagné suffisamment, sortez, et évitez de vous faire piéger par la prochaine correction intermédiaire.

Le graphique ci-dessous montre à quel point le marché de l’or est étiré au-dessus de son précédent sommet. Pour tout professionnel expérimenté, cela devrait être un signal d’alerte, sauf si vous pensez que nous sommes déjà dans les derniers mois du bull market, en pleine phase de bulle parabolique. Je pense qu’il est encore trop tôt pour cela. Nous devons encore traverser des corrections normales. La prochaine pourrait commencer à tout moment dans les semaines à venir. »

Otavio (Tavi) Costa – Crescat Capital : « Je ne veux manquer de respect à aucun analyste technique, mais je n’ai jamais considéré l’argent comme surévalué alors que le ratio or/argent se situe encore à 80. »

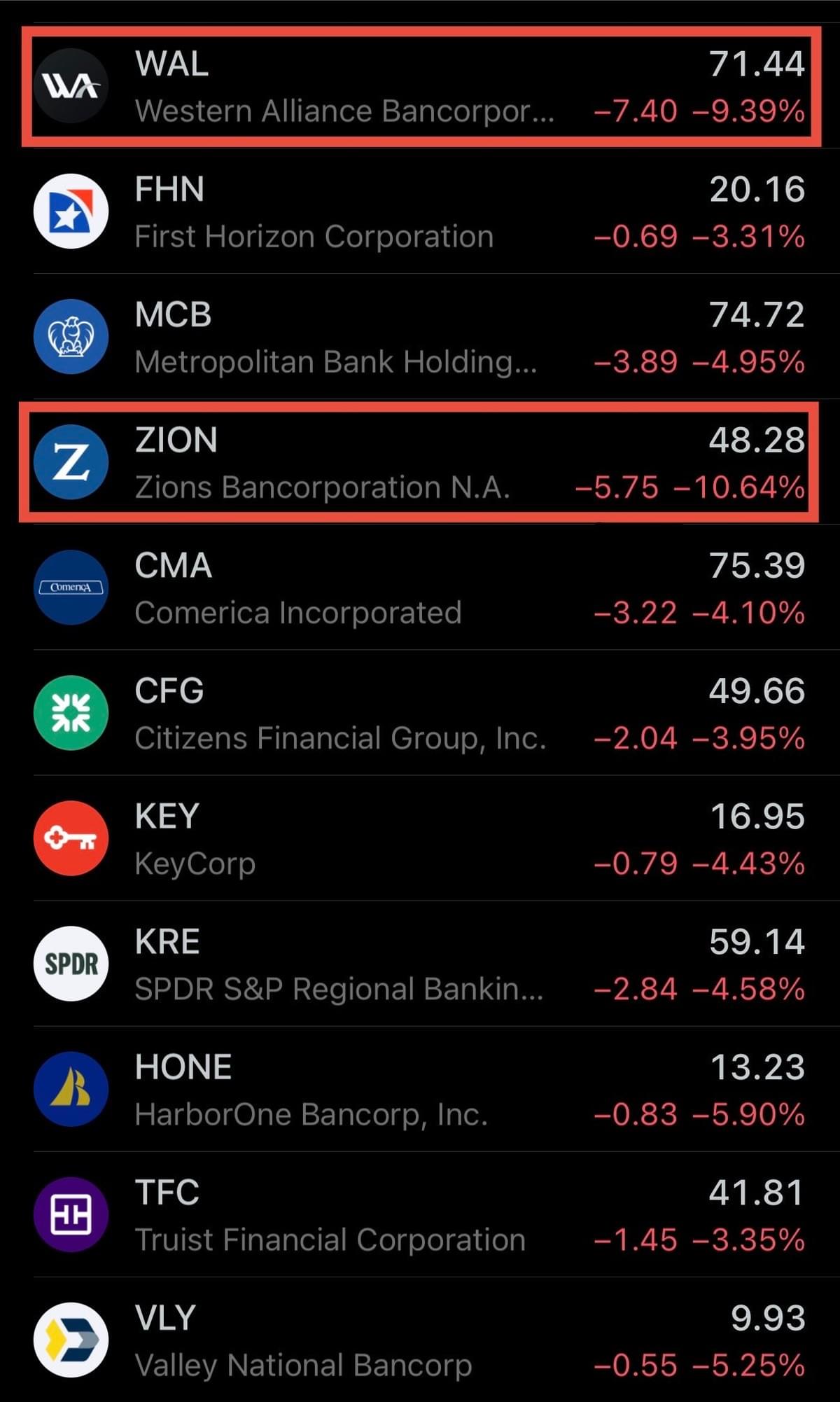

Dernière minute : crise des banques régionales 2.0 en préparation

EndGame Macro : « Les actions des banques régionales repartent à la baisse, signe que le marché prend conscience de la fragilité sous-jacente de leurs bilans. Lorsque le taux à 2 ans chute aussi rapidement, cela indique généralement que les investisseurs opèrent un changement de perception, passant d’un risque d’inflation à un risque de crédit. C’est une mauvaise nouvelle pour les banques de petite et moyenne taille, car elles sont fortement exposées à l’immobilier commercial, détiennent encore de nombreux actifs à faible rendement hérités de l’ère des taux zéro, et doivent désormais se financer dans un environnement beaucoup plus contraint, d’autant que des dispositifs d’urgence comme le BTFP de la Fed ont expiré.

Ces banques sont prises en étau. Le coût des dépôts augmente, tandis que la demande de crédit ralentit, et la valeur de leurs portefeuilles de titres reste en territoire négatif. Dans le même temps, les régulateurs les poussent à durcir les conditions de crédit, en particulier pour les prêts immobiliers de bureaux qui doivent être refinancés dans un marché affaibli. Ajoutez à cela le risque de fuite des dépôts vers des fonds monétaires à rendement plus élevé, et vous obtenez une recette menant à des marges sous pression et une montée des inquiétudes sur la qualité du crédit.

Ainsi, lorsque des titres comme Zions, Western Alliance ou Truist chutent de concert, il s’agit d’un repricing pur et simple. Le marché indique que si les tensions de financement s’aggravent ou si les pertes sur crédit augmentent, ces bilans n’ont pas beaucoup de marge de manœuvre.

Mon scénario de base est que ce type de mouvement accentue la pression sur la Fed pour qu’elle commence à baisser ses taux plus tôt que prévu — non pas parce que l’inflation est vaincue, mais parce que la stabilité financière recommence à vaciller. En d’autres termes, le marché est en train d’anticiper discrètement le prochain pivot de la Fed, non pas par optimisme, mais par crainte que les fissures de la crise bancaire de 2023 ne se soient jamais vraiment refermées. »

Comme un petit souci de plomberie financière

EndGame Macro : « L’envolée de l’or au-delà des 4 100 dollars est le signe clair que le marché crie qu’un événement majeur est en train de se produire en coulisses. On ne voit pas l’or monter aussi fortement pendant que le pétrole recule, que le dollar reste stable et que les taux des bons du Trésor à long terme baissent, sauf si le système bascule discrètement en mode de prévention de crise.

Historiquement, ce type de configuration n’est apparu qu’à des tournants majeurs : fin 1979, lorsque les États-Unis ont perdu le contrôle de l’inflation et que la confiance dans le dollar s’est effondrée ; en 2008, lorsque le système de crédit a forcé les banques centrales à une expansion massive de leurs bilans ; et à nouveau début 2020, lorsque la Fed a dû intervenir pour stopper une spirale de liquidité. Dans chaque cas, l’or anticipait la prise de conscience que les banques centrales devraient abandonner le resserrement monétaire et recommencer à injecter de la liquidité.

C’est ce qui semble se produire aujourd’hui. Un tel mouvement indique que de grandes institutions se positionnent en vue d’un revirement de politique monétaire déclenché par un événement lié au financement ou au crédit — quelque chose comme un dysfonctionnement du marché des bons du Trésor, une crise de liquidité bancaire majeure, ou un défaut étranger qui forcerait la mise en place d’un nouveau filet de sécurité. Le schéma correspond à un monde se préparant à une nouvelle urgence, dans laquelle la Fed ou le Trésor serait contraint de réintroduire un soutien à la liquidité, sous un autre nom.

La raison pour laquelle l’or s’envole alors que le pétrole et les actifs risqués stagnent, c’est que cela ne concerne plus l’inflation. Les investisseurs fuient désormais le risque de contrepartie lui-même. Lors des précédents épisodes de ce type, l’or anticipait ce qui allait se passer : un moment où les autorités perdent le contrôle et n’ont plus d’autre choix que d’intervenir.

Lorsque Powell laisse entendre que la Fed pourrait bientôt mettre fin au QT, il s’agit avant tout de protéger le système, après que la banque centrale a déjà commencé à baisser ses taux. La baisse de septembre 2025, ramenant les taux à 4,00–4,25 %, a marqué la première détente depuis décembre 2024. Mais elle est intervenue après plusieurs mois de durcissement des conditions financières, qui ont asséché la liquidité dans le système bancaire. Les réserves des banques sont désormais faibles, et la facilité de prise en pension inversée — principal tampon de liquidité — est presque à sec. Si le QT continue alors que les taux baissent déjà, les deux politiques risquent de se neutraliser. C’est une recette pour des tensions de financement, pas pour un soutien à la croissance, d’autant que le Trésor continue d’inonder le marché de titres.

Powell en est conscient, et il signale qu’il est temps de relâcher la pression sur la liquidité, sous peine de compromettre le cycle d’assouplissement qu’il vient tout juste d’initier.

Les marchés ont déjà perçu ce changement. Les taux longs sont revenus vers 4 %, les contrats à terme sur les obligations ultra-longues sont en hausse, et les prix de l’essence ainsi que des matières premières industrielles reculent — autant de signes classiques d’un ralentissement de la demande et d’un allègement des pressions inflationnistes. Les dollars australien et néo-zélandais s’affaiblissent également, reflétant une baisse du commerce mondial et un resserrement de la liquidité mondiale en dollars. Dans ce contexte, le message de Powell est pragmatique : la Fed ne peut pas continuer à réduire son bilan tout en baissant les taux. Il faut d’abord stabiliser la tuyauterie. Mettre fin au QT maintenant permet de verrouiller l’effet de la baisse de taux et d’éviter le déséquilibre de liquidité qui avait déclenché la volatilité sur le marché repo en 2019.

C’est aussi une défense discrète du système bancaire. Les banques régionales, les prêteurs du secteur immobilier commercial (CRE) et les marchés de crédit non bancaires restent vulnérables, et les réserves sont leur oxygène. Arrêter le QT permet à ces institutions de reconstituer leur liquidité, maintient l’ordre sur les marchés du repo, et donne au Trésor un peu d’air alors qu’il doit refinancer d’énormes volumes de dette. Il ne s’agit pas tant d’un stimulus que d’une mesure pour s’assurer que le cycle d’assouplissement ne commence pas par une pénurie de collatéral.

Si Powell passe à l’acte, la réaction du marché ressemblera à un assouplissement discret : les rendements resteront plafonnés ou reculeront légèrement, le dollar s’affaiblira, et les actifs sensibles aux taux comme les Treasuries, les foncières cotées (REITs), les services publics et la technologie de qualité continueront de progresser. L’or resterait probablement ferme, les investisseurs y voyant un changement de dynamique de liquidité plutôt qu’un véritable pivot monétaire. Le risque, c’est la crédibilité : si l’inflation ou les prix de l’énergie repartent à la hausse, la fin du QT juste après une baisse de taux pourrait faire paraître Powell trop prompt à céder. Mais avec une inflation en reflux, une demande mondiale en ralentissement et des tensions émergentes sur les marchés de financement, le calcul est clair : le QT a rempli son rôle, et il est temps d’arrêter de resserrer la liquidité pour que les baisses de taux puissent réellement produire leurs effets.

C’est pourquoi l’allusion de Powell à la fin du QT est si importante. Le resserrement quantitatif draine des réserves du système chaque semaine et, avec une facilité de prise en pension inversée presque à sec, la marge d’erreur se réduit. Lorsque Powell dit qu’il commence à observer un resserrement des marchés monétaires, il reconnaît en réalité que la Fed a atteint la limite de ce qu’elle peut faire en matière de QT sans risquer de provoquer des dysfonctionnements sur les marchés du repo, de la liquidité des bons du Trésor ou du niveau des réserves bancaires.

C’est exactement le point de tension qui avait conduit au pic du marché repo en septembre 2019, sauf qu’aujourd’hui, le bilan est bien plus important et les besoins de financement du Trésor sont bien plus lourds.

C’est la version Powell de « nous sommes proches de casser quelque chose ». La Fed tente encore de donner l’impression qu’elle garde le contrôle, mais ce genre de déclaration montre qu’elle observe déjà la tuyauterie financière ployer sous le poids du QT et des émissions massives de bons du Trésor. Cela devrait accélérer la transition vers un arrêt complet du QT et, si ces tensions de financement continuent de s’accumuler, cela renforcera la probabilité de nouvelles baisses de taux. Powell ne l’admettra peut-être pas explicitement, mais un léger resserrement des marchés monétaires est en réalité un code pour dire que la liquidité devient dangereusement rare. »

C'est juste de la plomberie, on vous dit

EndGame Macro : « Le système financier montre à nouveau des signes de tension, mais dans une zone très précise de son fonctionnement. Normalement, le taux de financement sécurisé au jour le jour (SOFR) — c’est-à-dire ce que les grandes institutions paient pour emprunter des liquidités à très court terme en mettant des bons du Trésor en garantie — se situe légèrement en dessous des taux administrés par la Fed (comme le taux des fed funds ou l’intérêt sur les réserves, IORB). C’est ainsi que les choses sont censées fonctionner : la liquidité est abondante, les garanties ne manquent pas, et le financement sécurisé coûte moins cher que les prêts non garantis.

Mais aujourd’hui, la situation s’est inversée. Le SOFR est passé au-dessus à la fois du taux des fed funds et de l’IORB, et l’écart entre le SOFR et les fed funds s’est brusquement creusé. C’est le signe que la liquidité dans le marché repo est soudainement devenue rare, même si, en surface, les taux semblent stables. Cela signifie que les emprunteurs paient désormais une prime pour accéder aux dollars, même lorsqu’ils déposent des bons du Trésor en garantie — un signal clair de resserrement de la liquidité et de tensions sur les bilans dans le système de financement sécurisé.

À l’avenir, cela risque d’avoir bien plus d’importance qu’on ne le pense. Les taux repo sont le cœur battant du système financier : ils influencent l’effet de levier, la valorisation des garanties, et le coût du refinancement de la dette. Lorsque le SOFR dépasse le taux des fed funds, cela resserre les conditions financières en profondeur et oblige les acteurs à effet de levier (comme les hedge funds ou les courtiers) à réduire leur exposition. Si cette situation perdure, la Fed pourrait être contrainte d’intervenir, soit en ralentissant la réduction de son bilan (quantitative tightening) — une possibilité récemment évoquée —, soit en modifiant les conditions de sa facilité permanente de repo, soit encore en autorisant le Trésor à ajuster la structure de ses émissions, notamment en réduisant les émissions de bons à court terme pour alléger la pression.

C’est un signe que le système dollar montre de nouveau des signes de fatigue. Le coût du financement sécurisé augmente plus vite que le taux directeur de la Fed, ce qui signifie que l’économie réelle subit déjà un resserrement avant même la prochaine baisse de taux. Si cette dynamique se poursuit, elle pourrait marquer la première fissure nécessitant une intervention sur la plomberie financière — non pas parce que la Fed souhaite assouplir sa politique, mais parce que la capacité du marché à fonctionner est en train d’être comprimée à la source. »

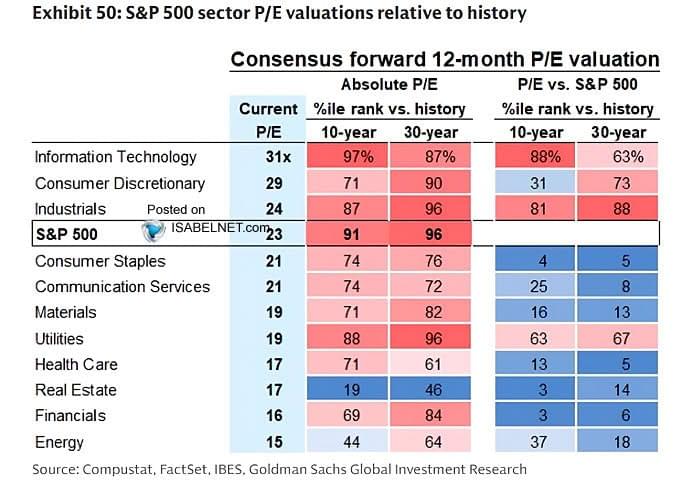

Les valorisations, extrêmes, toujours plus

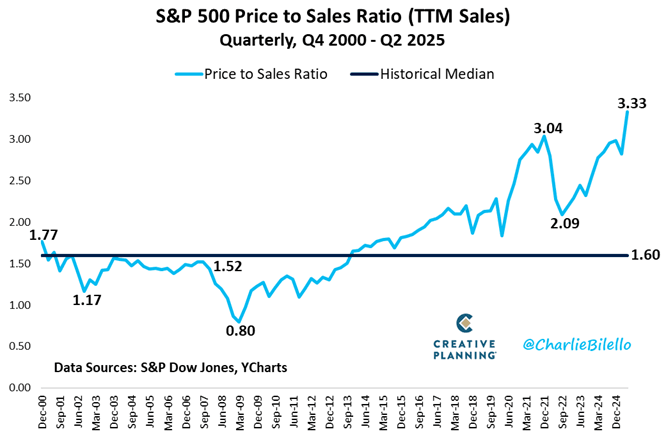

Charlie Bilello : « Le S&P 500 se négocie actuellement à plus de 3,3 fois les ventes, soit sa valorisation la plus élevée de l’histoire. »

IsabelNet : « Valorisations : Le S&P 500 continue de progresser grâce à l’optimisme sur les bénéfices et aux anticipations de baisse des taux de la Fed, mais avec des valorisations aussi élevées, le risque de correction reste présent. »

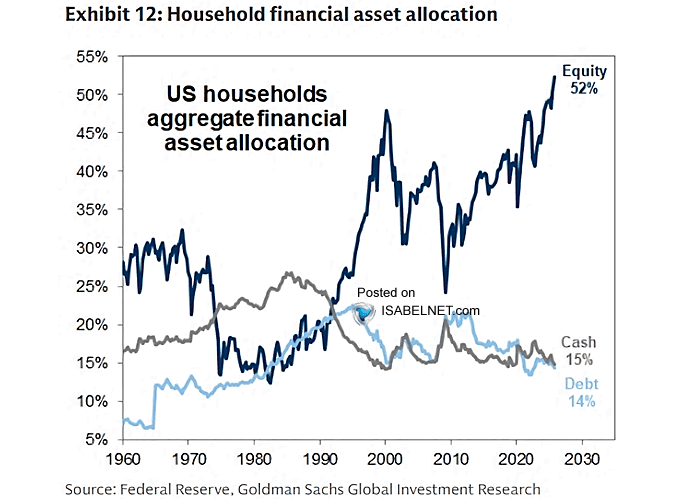

IsabelNet : « Les Américains n’ont jamais été aussi investis — littéralement — dans le marché, avec des allocations actions des ménages à des niveaux historiques. Un boom assombri par des avertissements sur la façon dont le sentiment peut basculer du jour au lendemain. »

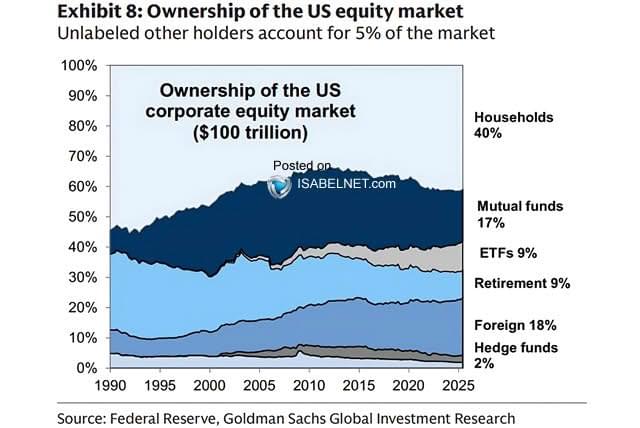

IsabelNet : « Les ménages américains détiennent 40 % du marché actions américain — une marque de confiance envers les actions. Le problème, c’est que près de 90 % de cette part est concentrée entre les mains des 10 % les plus riches. »

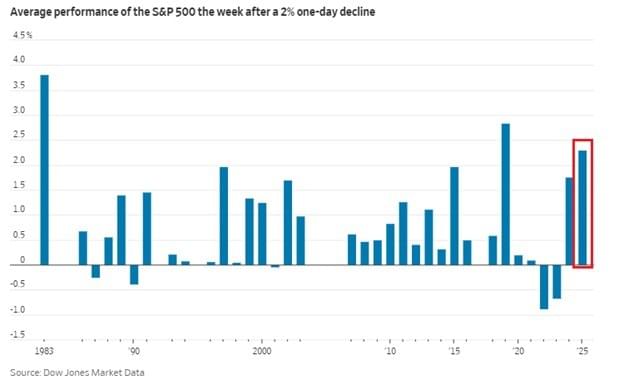

The Kobeissi Letter : « La stratégie d’achat sur repli (« buy the dip ») n’a que rarement été aussi performante : En 2025, le S&P 500 a enregistré en moyenne une hausse de +2,3 % une semaine après une baisse journalière d’au moins -2 %, soit la meilleure performance depuis 2019. Hors 2019, c’est la meilleure année depuis 1983. C’est également seulement la 3ᵉ année en 43 ans où le rendement dépasse +2,0 %. Depuis 2008, seules deux années ont rendu cette stratégie non rentable : 2022 et 2023. »

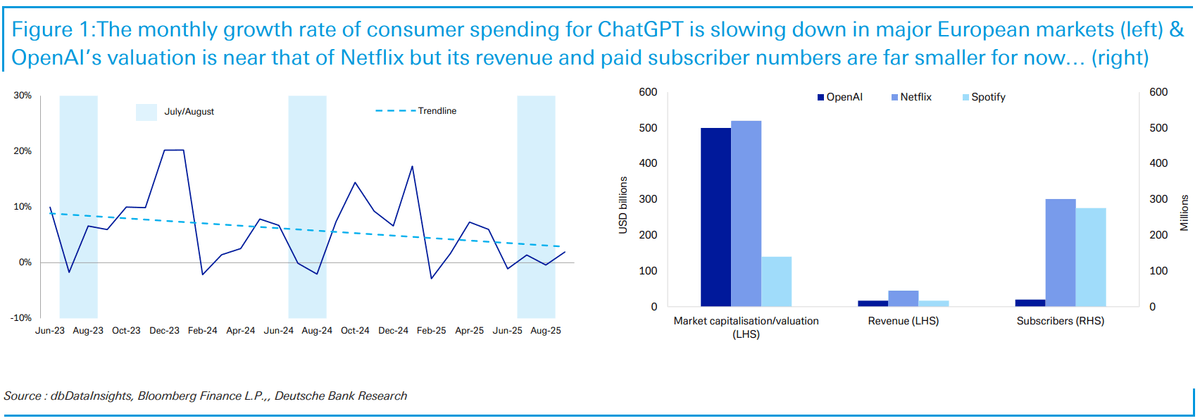

Jim Reid – Deutsche Bank : « Adrian Cox, de mon équipe Thématique, vient de publier un document intéressant en s’appuyant sur des données propriétaires compilées par notre équipe dbDataInsights (dbDIG). Il montre que les dépenses européennes liées à ChatGPT ont stagné depuis mai, ce qui suggère que l'emblème de l'essor de l’IA peine peut-être à recruter de nouveaux abonnés payants. Alors que le PDG Sam Altman a annoncé la semaine dernière que le fabricant de ChatGPT, OpenAI, comptait plus de 800 millions d’utilisateurs actifs hebdomadaires, contre 500 millions fin mars, le nombre d’utilisateurs payants ne semble pour l’instant pas suivre le même rythme, même si les dépenses se rapprochent progressivement de celles observées pour Spotify et Netflix. Une baisse similaire avait été observée en juillet et août de l’année dernière, période durant laquelle les étudiants, qui comptent parmi les super-utilisateurs, étaient en vacances. Toutefois, la croissance avait été solide en juin et avait fortement repris en septembre, alors que ces deux mois sont restés relativement plats cette année. Il est clair que cela pourrait encore refléter une variation saisonnière des données et ne couvre pas l’ensemble du marché mondial, mais cela reste une tendance intéressante à surveiller.

Le deuxième graphique propose une comparaison intéressante avec Netflix et Spotify. Netflix, dont la capitalisation boursière est presque équivalente à la valorisation estimée de 500 milliards de dollars pour OpenAI, compte un peu plus de 300 millions d’abonnés dans le monde et devrait atteindre un chiffre d’affaires annuel de 45 milliards de dollars cette année. Son ratio cours/chiffre d’affaires est de 12,5. Spotify, avec une valeur boursière de 144 milliards de dollars, compte 276 millions d’abonnés et devrait générer plus de 17 milliards de dollars de revenus cette année. Son ratio cours/chiffre d’affaires est de 7,3. En avril, OpenAI estimait le nombre d’abonnés mensuels à 20 millions dans le monde, mais a également indiqué récemment qu’il était en passe d’atteindre un milliard d’utilisateurs actifs hebdomadaires d’ici la fin de l’année.

La capacité à convertir ces chiffres d’utilisateurs, très impressionnants, en abonnés payants réguliers pourrait bien nous dire presque tout ce qu’il y a à savoir sur la monétisation de l’IA. Il ne fait aucun doute, à mes yeux, que l’IA changera le monde et améliorera la productivité. Toutefois, les perspectives de rentabilité restent plus incertaines. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.