Explications sur la "backwardation" constatée sur le marché de l'argent

Laurent Maurel – Recherche Bay : « Le marché de l’argent vit un moment sans précédent, à la frontière entre l’histoire et la panique. À Londres, le métal blanc a dépassé les 50 $ l’once, franchissant son plus haut historique pour la première fois depuis 1980, tandis que la volatilité explose. C’est un épisode baptisé par certains analystes “Silver Madness” — une folie financière où le métal physique et le papier ne parlent plus le même langage.

Pour la première fois depuis plus de quarante ans, le marché de l’argent est passé en backwardation extrême : les futures COMEX décembre 2025 se négocient à 48,06 $, soit 2 $ et demi en dessous du spot à 50,50 $. Autrement dit, les investisseurs paient plus cher pour obtenir de l’argent immédiatement que pour une livraison future. Ce phénomène, rare et inquiétant, traduit un assèchement brutal de l’offre physique. Il s’étend désormais jusqu’aux contrats juillet 2026, ce qui montre que la tension n’est pas passagère.

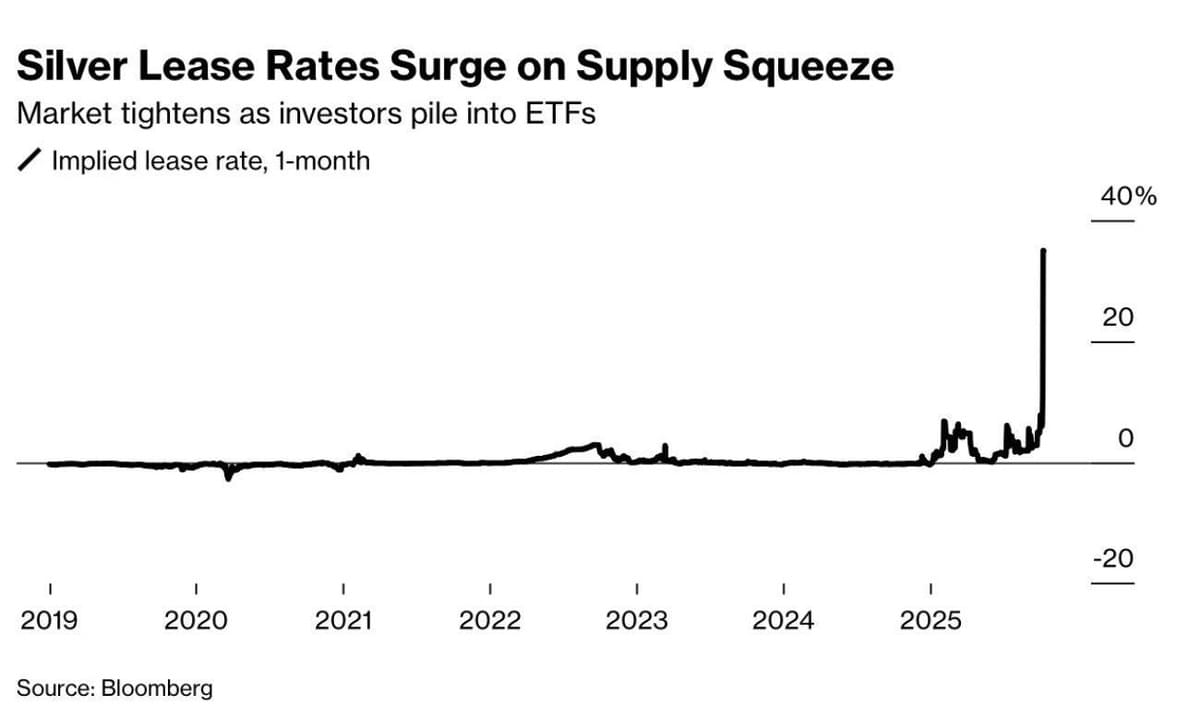

Le signal est clair : le marché est en train de se découpler de ses propres dérivés. Les détenteurs de métal dans les coffres du LBMA ou du COMEX refusent de le prêter ou exigent des primes exorbitantes pour le libérer, tandis que les taux de leasing du plus grand ETF mondial, le iShares Silver Trust (SLV), ont explosé en 72 heures. La liquidité s’évapore, et le coût pour emprunter de l’argent physique atteint désormais des niveaux jamais vus, bien au-delà de 100 % annualisés à Londres. »

Laurent Maurel – Recherche Bay : « Cette inversion de la courbe, qu’on appelle backwardation, n’est pas qu’un détail technique : c’est le symptôme d’un désordre systémique. Dans un marché normalement en contango (où les futures valent plus que le spot), cette situation signifie que les acteurs ne font plus confiance au marché papier pour livrer du métal réel. Ils préfèrent payer plus cher pour le métal qu’ils peuvent tenir entre leurs mains. En d’autres termes, la valeur de la possession physique — ce qu’on appelle le convenience yield — est devenue supérieure au coût du financement et du stockage.

Les dealers d’argent physique sont aujourd’hui les premières victimes de cette dislocation. Pris en étau entre une volatilité record et un marché dérivé devenu imprévisible, ils ne peuvent plus se couvrir efficacement. Chaque transaction devient un pari risqué, et beaucoup ont suspendu leurs ventes ou relevé leurs primes de manière spectaculaire. Cette incapacité à hedger ne fait qu’accentuer la rareté du métal physique : plus personne ne veut s’en séparer, et chaque once devient un actif stratégique.

Les inventaires londoniens, eux, ont fondu d’un tiers depuis 2021, et la part réellement disponible pour le marché — le “free float” des grandes banques — est tombée à 200 millions d’onces, contre plus de 850 millions en 2019. À cela s’ajoute une demande indienne record depuis la Golden Week, qui a détourné les flux de Hong Kong vers Londres, aggravant la tension sur le marché occidental.

Cette situation évoque de plus en plus les fantômes des frères Hunt, qui, en 1980, avaient tenté de corner le marché mondial de l’argent en accumulant à la fois du métal physique et des contrats à terme, provoquant un déséquilibre similaire. Mais à la différence de l’époque, il n’y a aujourd’hui aucun acteur isolé manipulant le marché : c’est la structure même du système qui est à bout de souffle, victime d’un déficit chronique de production et d’une ruée vers le tangible dans un monde saturé de dettes et de dérivés.

Certains parlent déjà d’un “Physical Silver Squeeze” : une crise de livraison réelle, impossible à enrayer à court terme, car il n’existe tout simplement pas assez de métal disponible. Ce qui se joue dépasse le cadre des métaux précieux : c’est une bataille de confiance entre le papier et le réel, entre les promesses financières et la possession matérielle. Et, comme toujours dans ces moments de rupture, on est à la veille d’une destruction de richesse massive — mais aussi, pour ceux qui tiennent le bon côté du métal, d’une création tout aussi spectaculaire. »

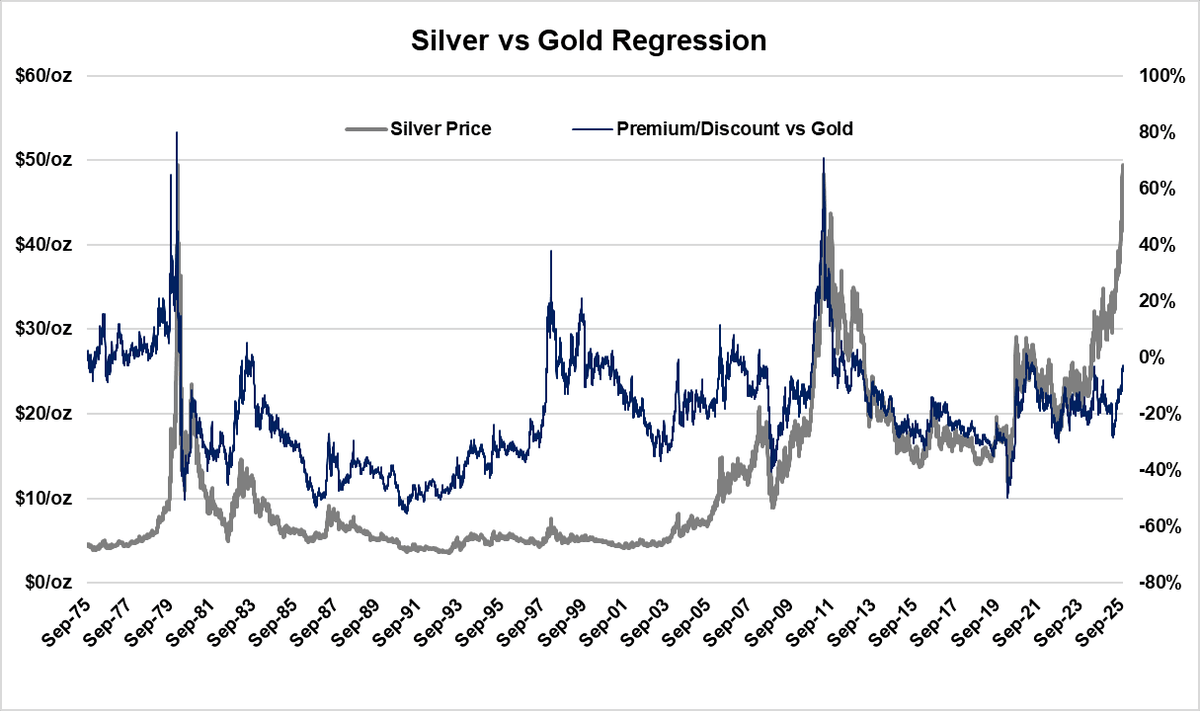

Garrett Goggin, CFA & CMT : « En 1980, l’argent se négociait avec une prime de 80 % par rapport à l’or, sur la base d’une régression. En 2011, l’argent affichait une prime de 70 % par rapport à l’or. Aujourd’hui, l’argent se négocie avec une décote de 3 % par rapport à l’or. La juste valeur reste environ 70 % plus élevée, soit 86 $/oz pour l’argent. La probabilité et les mathématiques suggèrent qu’il reste encore beaucoup de chemin à parcourir. »

"L’or et l’argent ne font que commencer à intégrer la gigantesque destruction monétaire qui s’annonce dans les prochaines années."

The Kobeissi Letter : « L’or a désormais officiellement ajouté +10 000 milliards de dollars de capitalisation boursière en 12 mois, soit une hausse massive de +55 %. Au cours des dernières 72 heures, l’or a progressé sur chaque gros titre, alors même que le S&P 500 a effacé -2 500 milliards de dollars en seulement 5 heures. »

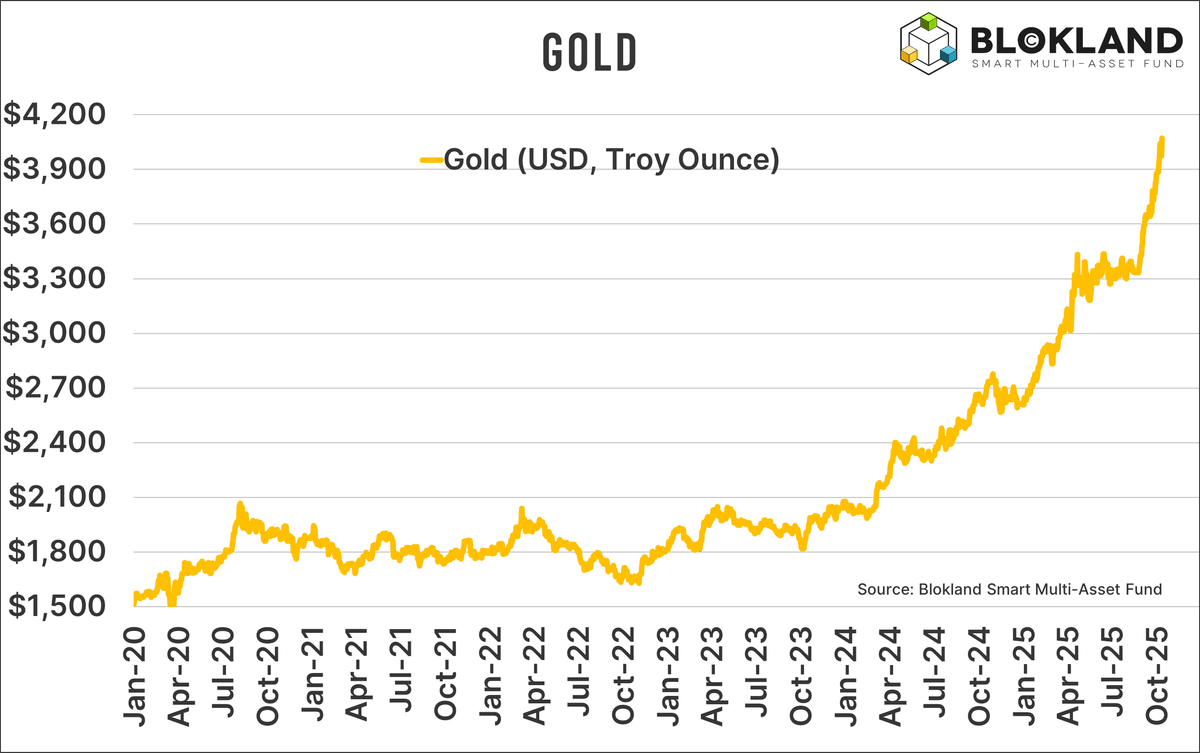

Jeroen Blokland : « Le prix de l’or vient d’atteindre un nouveau record historique. Cela survient après que Trump a tenté d’atténuer ses propos précédents concernant l’imposition de droits de douane à 100 % sur la Chine, que des otages sont libérés, et qu’une réalité structurelle à Gaza reste toujours en suspens.

Cet envol de l’or ne concerne pas vraiment les valeurs refuges ou les tensions géopolitiques. Il s’agit plutôt de créer une nouvelle référence qui rétablisse la confiance dans un monde dominé par une monnaie dénuée de valeur et des niveaux d’endettement colossaux. »

Daniel Lacalle : « L’or et l’argent ne font que commencer à intégrer la gigantesque destruction monétaire qui s’annonce dans les prochaines années. »

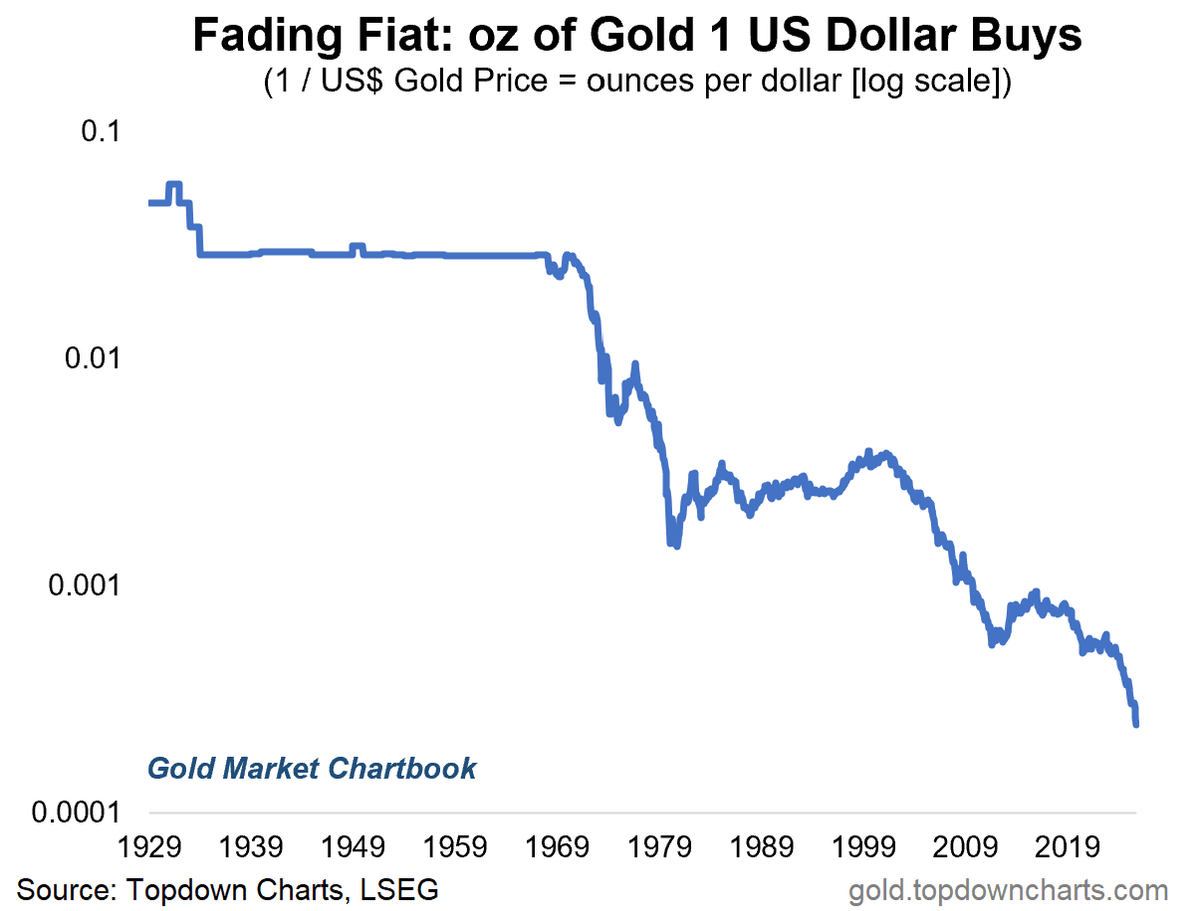

Thomas Callum – ChartStorm : « La contrepartie de la flambée des prix de l’or, c’est une perte de pouvoir d’achat à long terme et quasi constante du dollar américain au fil du temps. Comme on dit : « inversez, toujours inversez » (le graphique montre combien d’onces d’or on peut acheter avec 1 dollar US — à noter : échelle logarithmique). »

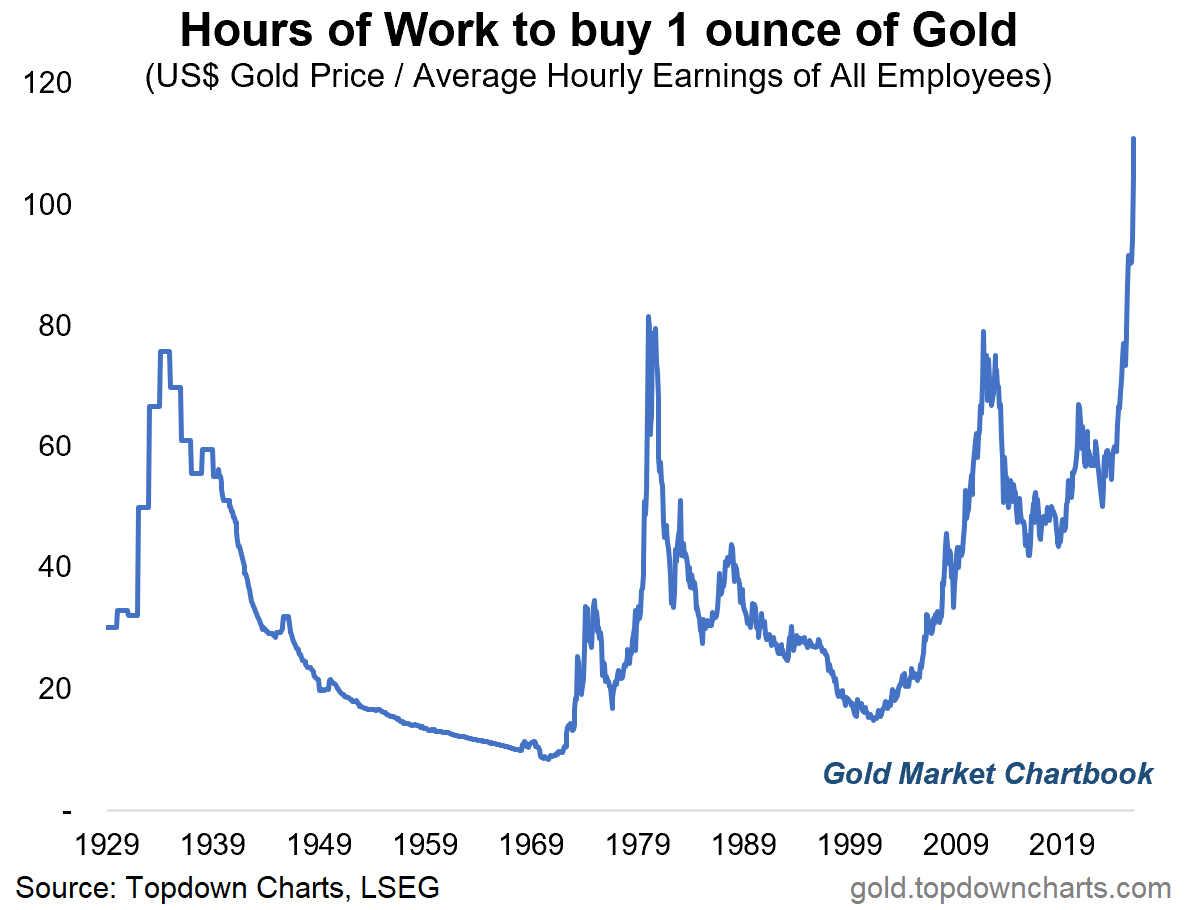

Thomas Callum – ChartStorm : « L’autre forme de dépréciation en cours pourrait être qualifiée de dévalorisation du travail. Le nombre d’heures de travail qu’il faut à un salarié moyen aux États-Unis pour acheter 1 once d’or est sorti de la fourchette qui prévalait depuis plus de 100 ans, atteignant un nouveau record historique. »

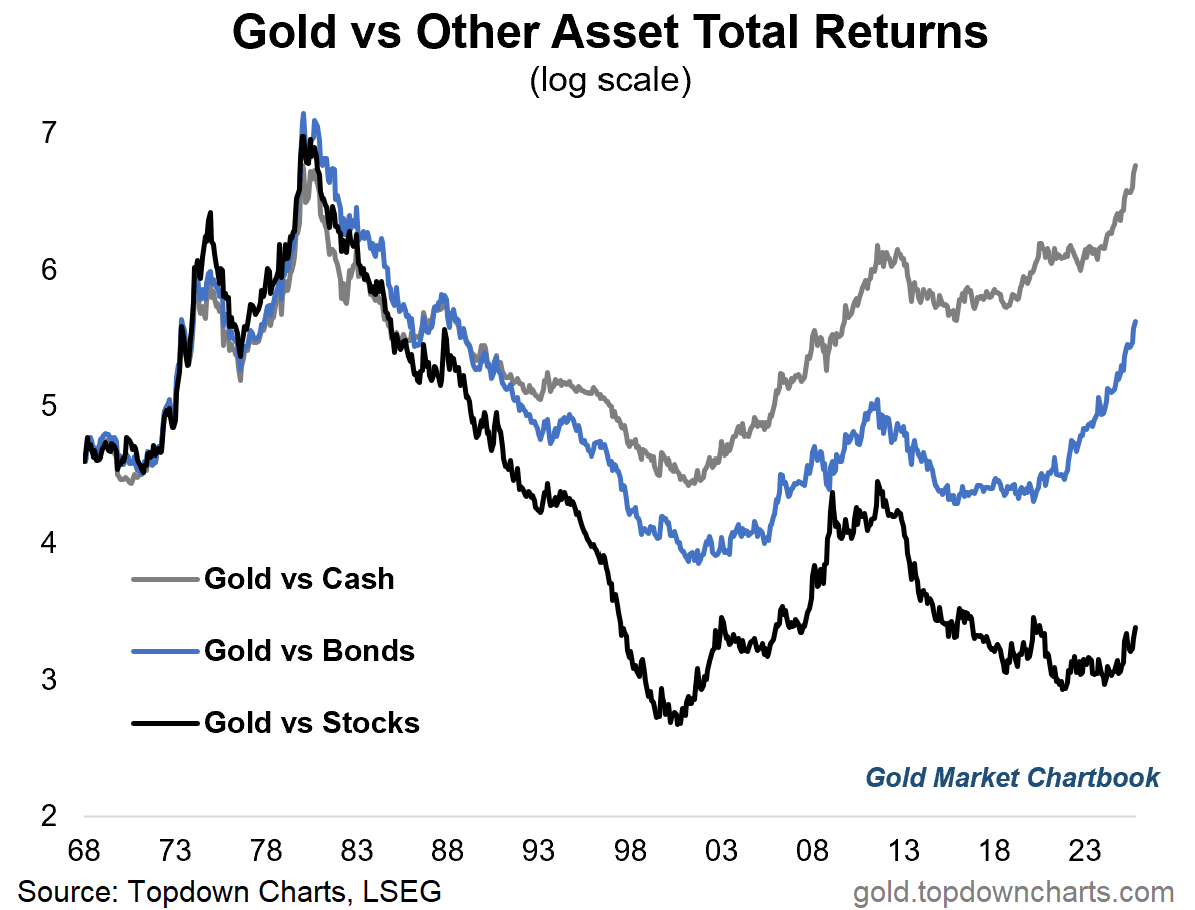

Thomas Callum – ChartStorm : « L’or a largement surpassé la barre peu élevée fixée par le cash et les obligations (même en incluant le réinvestissement des intérêts) — et désormais, avec un certain décalage, l’or semble prendre le dessus sur le marché actions, qui représente pourtant un seuil de performance bien plus élevé.

Il s’agit d’une évolution très intéressante, non seulement pour le marché haussier de l’or, mais aussi pour ce que cela pourrait signifier pour le marché actions (à surveiller : les périodes où l’or a commencé à battre les actions, comme au début des années 2000 lors de l’éclatement de la bulle Internet, puis à nouveau lors d’une autre envolée pendant la crise financière de 2008). »

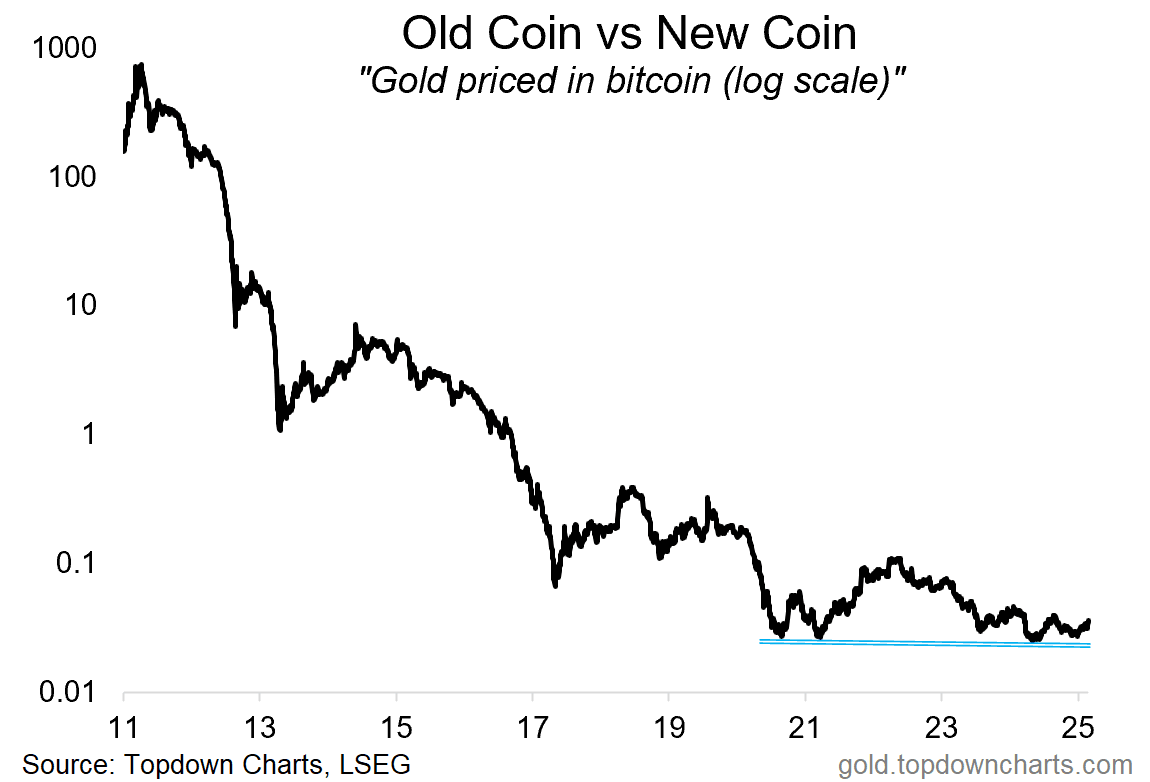

Thomas Callum – ChartStorm : « Voici un fait intéressant que vous avez peut-être manqué : le ratio or/bitcoin a inscrit un creux plus haut (et est en train de repartir à la hausse… à noter également : le creux précédent s’est formé sur un niveau de support majeur).

Encore une fois, on peut dire que cela en dit autant sur le momentum de l’or que sur les perspectives du bitcoin — qui, à bien des égards, se comporte davantage comme un actif risqué et affiche une corrélation beaucoup plus forte avec les actions qu’avec les obligations. »

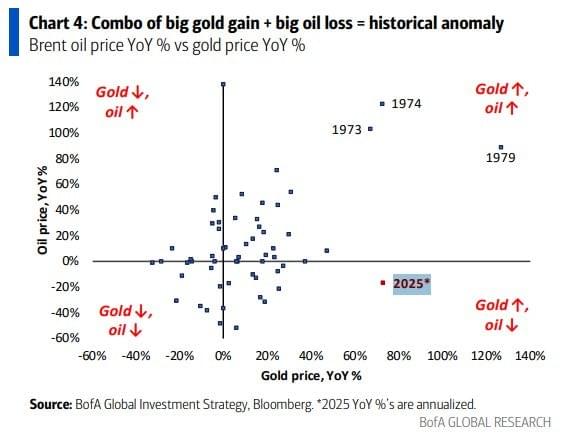

Thomas Callum – ChartStorm : « Enfin, pour garder une vue d’ensemble et prendre du recul cette semaine, vous l’avez peut-être déjà vu, mais je trouve cela assez intéressant et cela fait écho à certains points que j’ai évoqués récemment (concernant le pétrole vs l’or). « forte hausse de l’or + forte baisse du pétrole = anomalie historique ». »

Actions : Circulez, il n'y a rien à voir ?

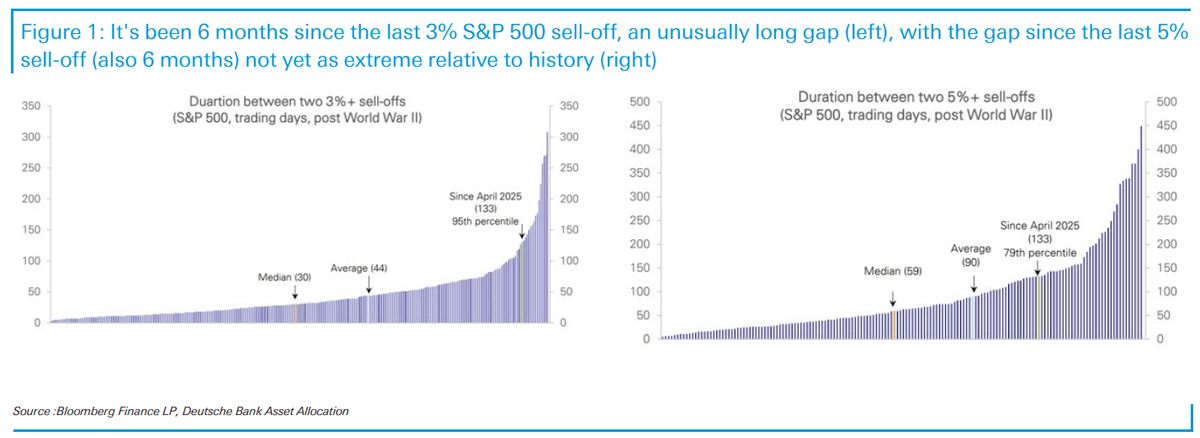

Jim Reid – Deutsche Bank : « Les contrats à terme sur les actions américaines rebondissent après la forte baisse de vendredi (-2,71 %), ce qui signifie que nous devrons peut-être attendre un peu plus longtemps pour une correction de 3 %, étant donné que nous sommes actuellement en baisse de -2,98 % par rapport au sommet de mercredi. Comme l’a souligné notre collègue Parag Thatte dans son rapport hebdomadaire sur le positionnement publié ce week-end, cela fait 133 jours que nous n’avons pas connu de baisse de 3 %, ce qui correspond au 95e percentile des occurrences depuis la Seconde Guerre mondiale. Il est donc inhabituel de passer aussi longtemps sans une telle correction.

En ce qui concerne une baisse de 5 %, nous sommes actuellement "seulement" au 79e percentile (également 133 jours), ce qui représente une période relativement longue, mais pas extrême.

Comme le note Parag, les replis de 3 % surviennent en moyenne tous les 1 à 2 mois, et ceux de 5 % tous les 3 à 4 mois. Nous en sommes actuellement à 6 mois. Il y a eu 14 périodes plus longues depuis la Seconde Guerre mondiale sans correction de 3 %. La plus longue a eu lieu après les élections américaines de novembre 2016. Elle a duré près de 15 mois : du 4 novembre 2016 au 26 janvier 2018. »

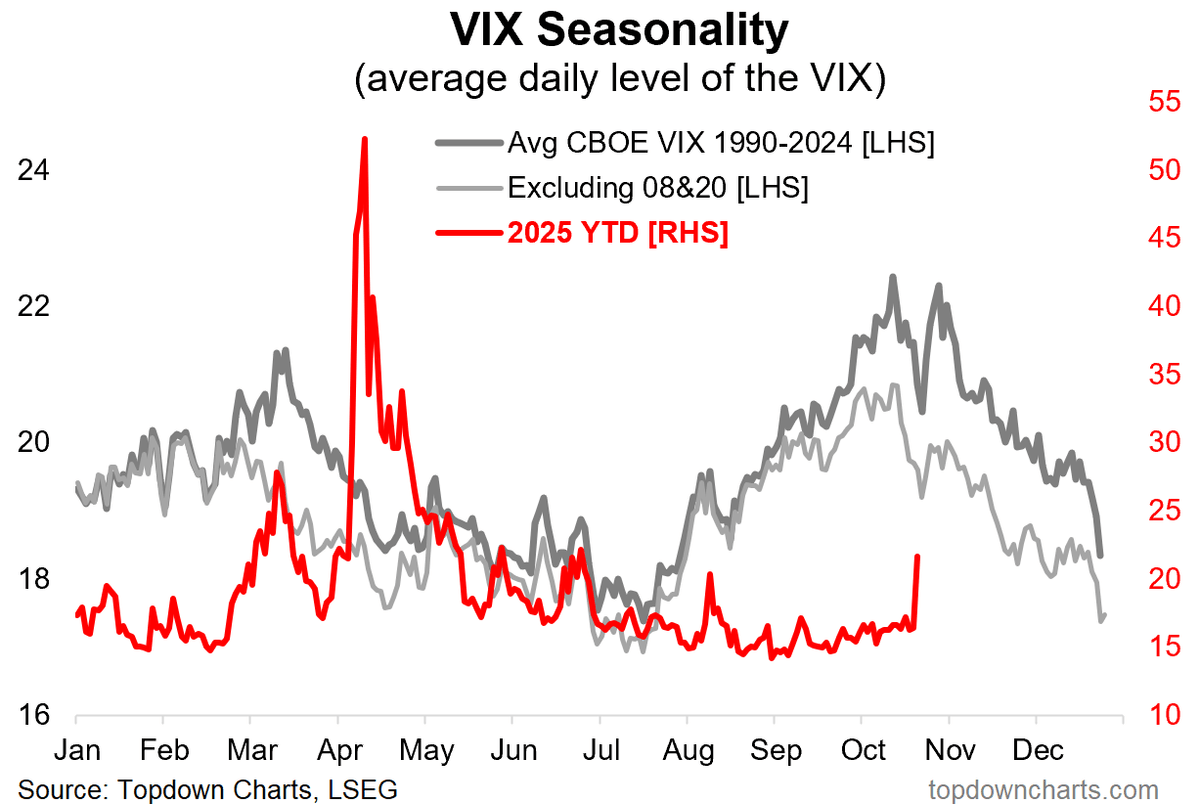

Thomas Callum – ChartStorm : « On pourrait dire que ce n’est pas inhabituel dans ce nouveau contexte de risques politiques et d’un nouvel ordre chaotique… mais il n’est pas non plus inhabituel d’observer une poussée de volatilité après une période prolongée d’accalmie, et particulièrement à l’approche d’une période historiquement volatile de l’année. »

Source : Topdown Charts

Thomas Callum – ChartStorm : « Le mouvement de vendredi nous a ramenés vers la moyenne mobile à 50 jours, une zone autour de laquelle les cours se consolident souvent avant de rebondir (sinon, une zone de support logique se situe autour de 6500). Parallèlement, l’ampleur des valeurs au-dessus de leur moyenne mobile à 50 jours a chuté jusqu’à des niveaux initialement survendus (à noter également : une divergence baissière s’était dessinée à ce niveau ; des creux plus bas sur l’ampleur, contre des sommets plus hauts sur l’indice). Étant donné ce qui s’est passé en mars/avril, beaucoup verront probablement cela comme une opportunité d’achat (cependant, cette période montre aussi que parfois, le repli peut aller plus loin que prévu). »

Source : MarketCharts

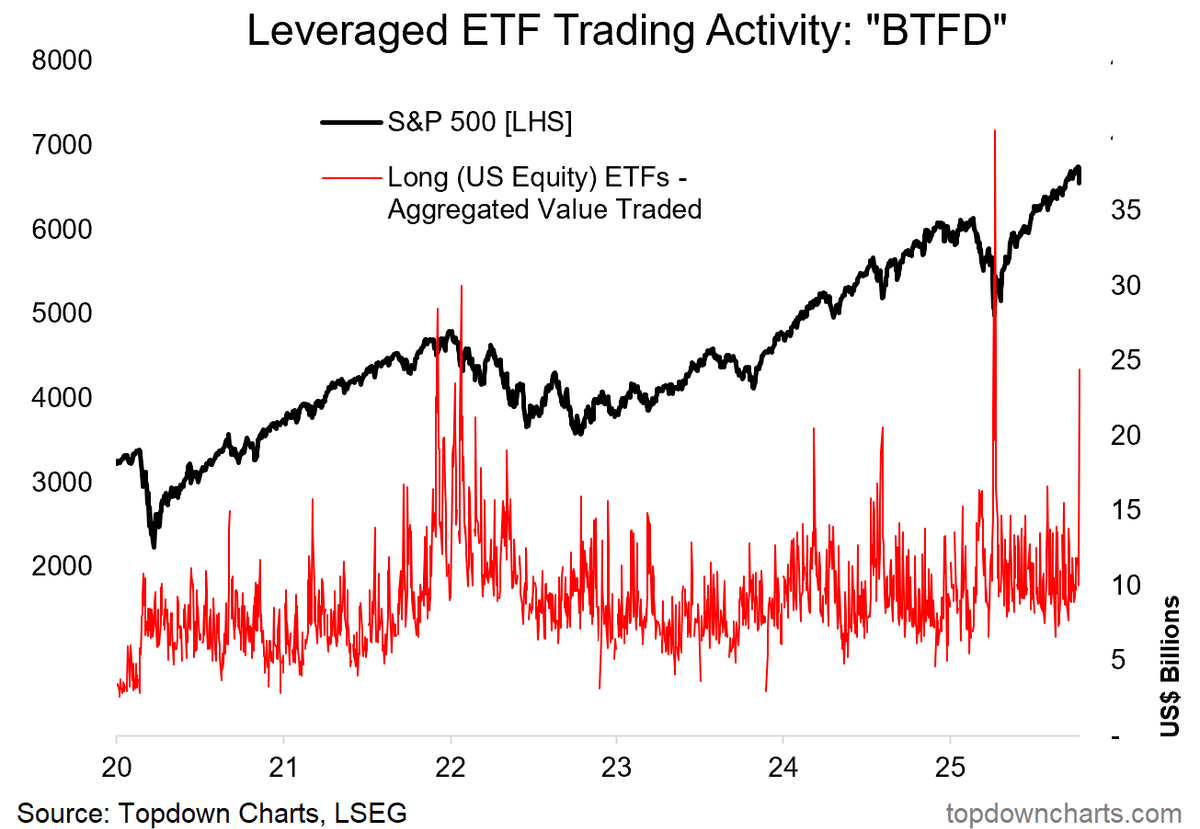

Thomas Callum – ChartStorm : « En observant les volumes de transactions sur les ETF actions américaines haussiers à effet de levier, on constate qu’il y avait déjà une ruée pour acheter sur repli avant même la fin de la séance de vendredi. Et encore une fois, cela n’est pas surprenant étant donné que les investisseurs sont conditionnés à anticiper un rebond. »

Source : Topdown Charts

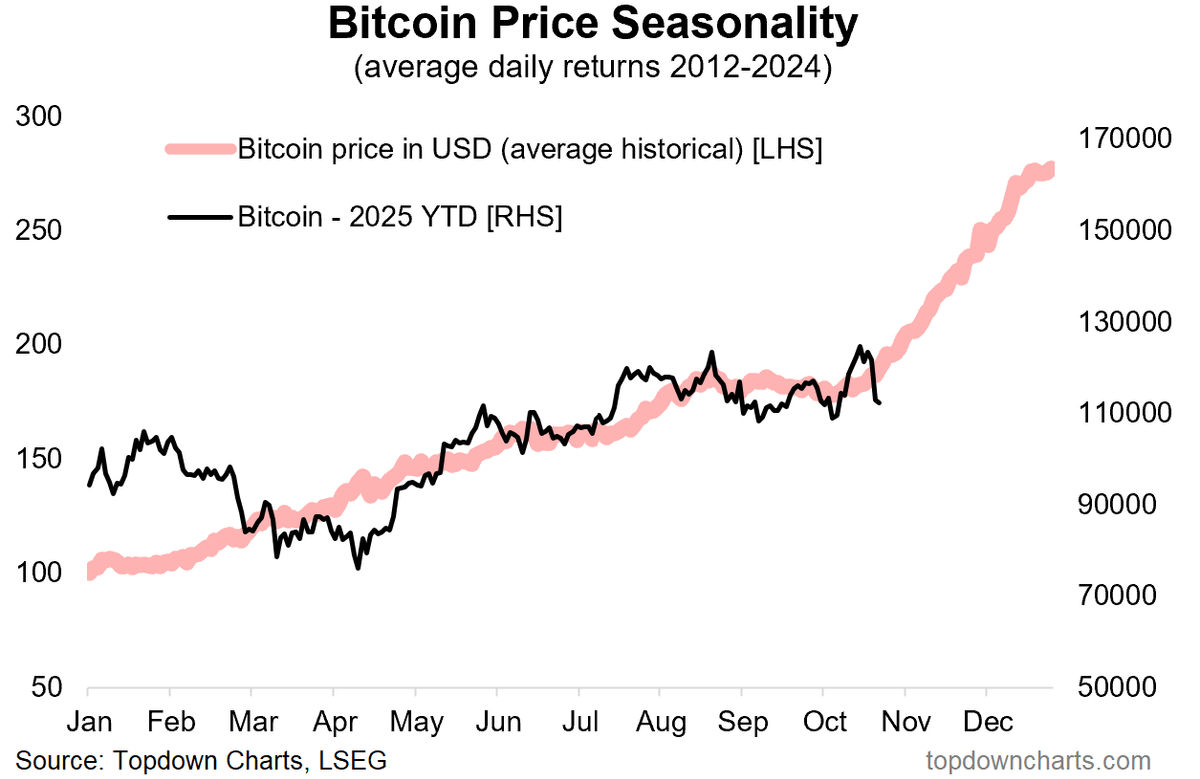

Thomas Callum – ChartStorm : « Les investisseurs sont également conditionnés à anticiper un rallye de fin d’année, et on peut même avancer que cette récente baisse est en réalité une dernière phase de faiblesse saisonnière avant d’entrer dans ce rallye. On observe cela sur les actions, les actifs risqués en général, mais aussi de manière notable sur le Bitcoin — qui a historiquement tendance à monter entre octobre et novembre. Étant donné l’interconnexion entre les actifs risqués et le “trade de dépréciation monétaire”, c’est un angle intéressant à considérer. »

Source : Topdown Charts

Thomas Callum – ChartStorm : « Un point de vigilance : nous observons des excès spéculatifs qui rappellent la bulle des plans de relance de 2020/21. Cela reflète une fragilité sous-jacente et rend les corrections classiques potentiellement plus dangereuses (si elles déclenchent une panique et un désengagement des positions spéculatives). »

Source : @LJKawa

Thomas Callum – ChartStorm : « Un autre exemple curieux d’excès spéculatif est la flambée des positions vendeuses sur les ETF baissiers à effet de levier (et oui : vendre à découvert un ETF baissier est en réalité une position haussière, et oui, si vous êtes long sur un ETF haussier à effet de levier et short sur un ETF baissier à effet de levier, vous n’êtes pas neutre mais massivement long avec levier). Intéressant en soi, mais aussi dangereux car une "short squeeze" sur ces positions pourrait déclencher une vague de ventes. »

Source : Jesse Felder

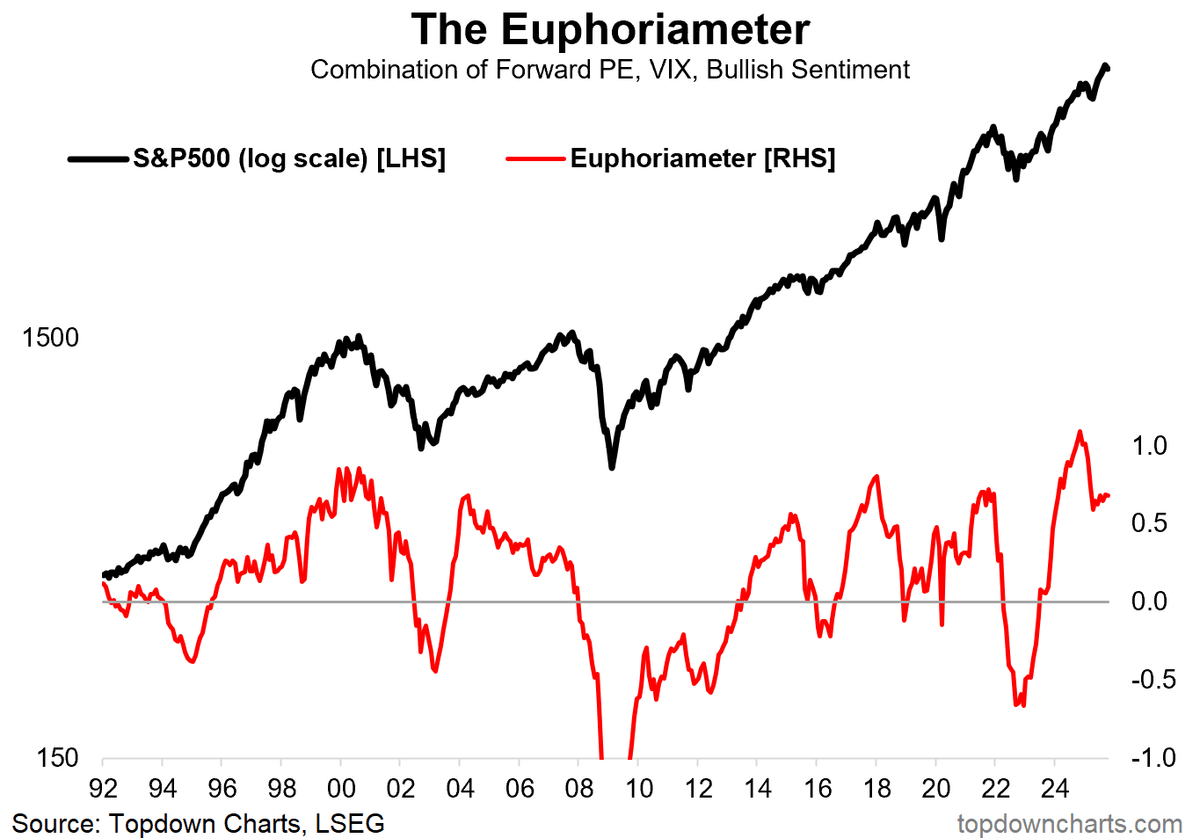

Thomas Callum – ChartStorm : « Je n’ai pas mis à jour cet indicateur depuis un moment car il évolue autour du même niveau… il est plus bas que les pics record observés au tournant de l’année, mais reste autour de niveaux ayant historiquement précédé des sommets de marché.

Tout cela pour dire que plusieurs indicateurs montrent une forte confiance des investisseurs et des signes évidents d’excès spéculatifs. Et personne ne peut vraiment prédire les prochaines étapes de cette nouvelle poussée de la guerre commerciale (et son potentiel à troubler les marchés et dénouer des positions), donc prudence. »

Source : The Euphoriameter

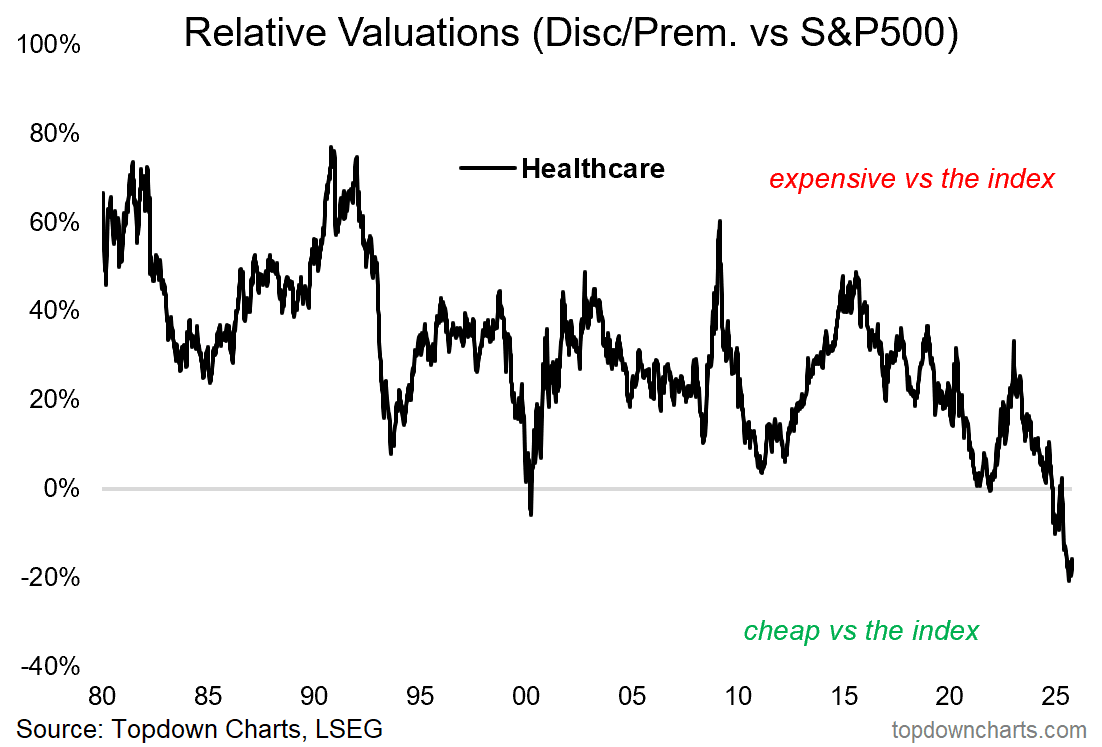

Thomas Callum – ChartStorm : « Pour être clair, d’un point de vue d’allocation d’actifs, on se réfugie dans le cash ou d’autres actifs défensifs comme les obligations/l’or ou encore des couvertures qui conservent leur valeur ou montent en valeur absolue lorsque les actions baissent. Mais au sein des actions, on pourrait s’attendre à ce que le secteur de la santé offre une forme de refuge… au moins en relatif, et en termes de valeur relative, la santé reste proche d’un niveau de décote record par rapport au S&P 500. »

Source : Topdown Charts

Thomas Callum – ChartStorm : « Autre fait intéressant : les initiés du secteur santé achètent activement des actions de leurs propres entreprises. On pourrait également assister à une rotation défensive venant renforcer ce mouvement, ce qui mérite d’être pris en compte. »

Source : @jaykaeppel

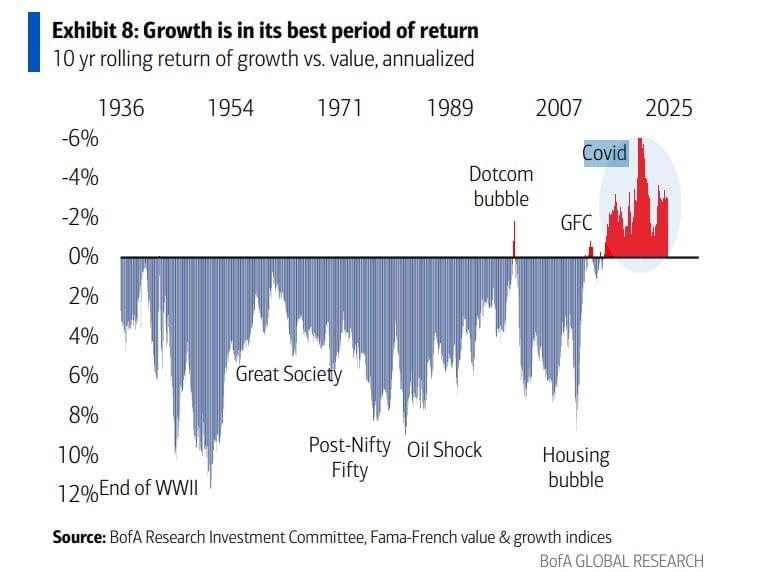

Thomas Callum – ChartStorm : « Enfin, j’ai trouvé ce point intéressant, et franchement surprenant. Historiquement, la performance relative des actions de croissance par rapport aux actions value suit des cycles bien établis… et cela continuera sûrement. Mais la surperformance substantielle et prolongée des actions de croissance (type tech, ou liées à la tech) par rapport aux actions value (type défensives comme la santé, les biens de consommation de base, les services aux collectivités, ou cycliques comme l’énergie, la finance) est un phénomène nouveau et hautement inhabituel. À moins que la tech ne décroche ou qu’un boom majeur touche les secteurs non-tech, cette tendance pourrait bien se poursuivre.

Source : @MikeZaccardi

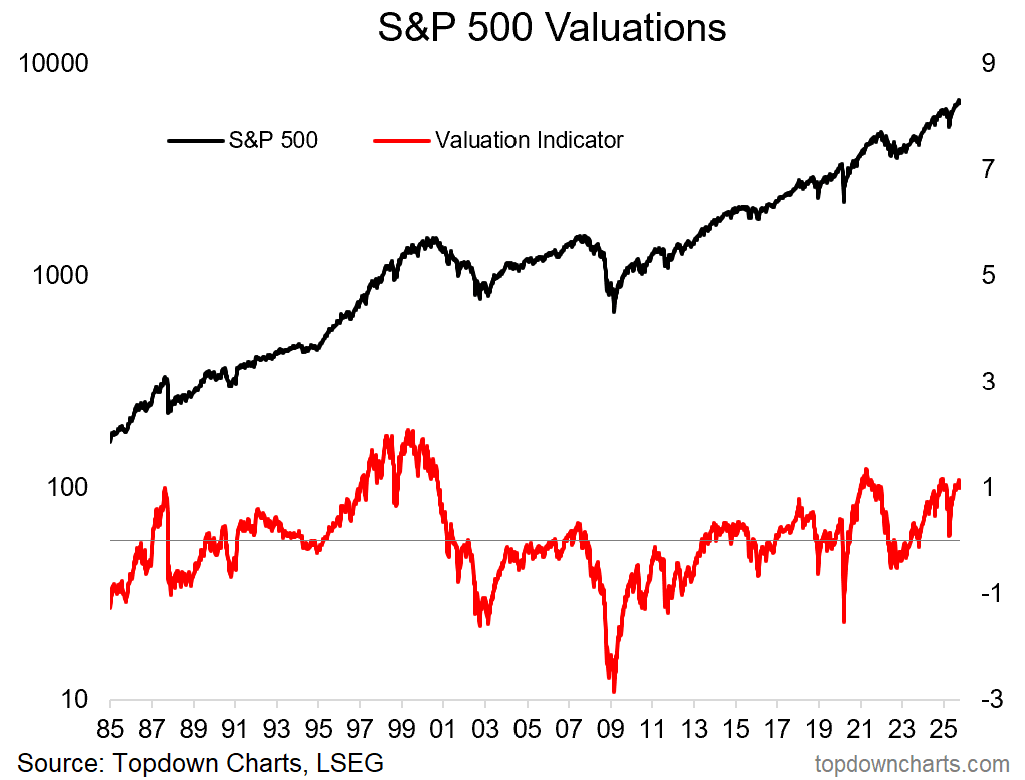

Thomas Callum – ChartStorm : « Dans la continuité des thèmes liés aux excès spéculatifs et aux risques que de petites baisses déclenchent quelque chose de plus important, un autre fait gênant est que les valorisations de départ, selon une grande variété de métriques, apparaissent comme extrêmement élevées — en zone de danger.

Bien sûr, il faudrait probablement quelque chose de plus fondamental et difficile à inverser, comme une récession, pour véritablement mettre fin au cycle haussier ou provoquer une correction plus marquée, mais le terrain est risqué et le contexte est fragile.

Comme probablement tout le monde, si je devais deviner, je dirais qu’on assistera probablement à une nouvelle montée des tensions sur le front de la guerre commerciale, puis à un repli qui sera acheté, suivi d’un rallye de fin d’année… mais on ne peut s’empêcher de se demander ce qui se passerait si tout le monde essayait de sortir en douceur d’actions manifestement surévaluées au même moment. »

Sur la liquidation de vendredi

JustDario : « Ce qui s’est passé vendredi dernier pourrait bien avoir révélé un problème que beaucoup dans l’univers crypto connaissaient, mais n’osaient aborder même en privé : de nombreuses plateformes permettaient aux traders d’utiliser un effet de levier démesuré, sans disposer ni des actifs, ni de la liquidité nécessaires pour le permettre.

Ces engagements « hors bilan » sont une pratique courante du système financier mondial, en grande partie à cause de la vente à découvert nue généralisée et des défaillances de règlement — qui, en soi, constituent une forme de financement. En conséquence, ces plateformes appliquaient des seuils de liquidation très serrés, qui ont été déclenchés en cascade, car les trous ne pouvaient être comblés qu’en « aspirant » la liquidité… laquelle s’est évaporée très rapidement.

Pour simplifier, ce qui s’est passé revient à entrer dans un casino, remettre son compte bancaire, et jouer à crédit offert par l’établissement. Le casino sait que vous pouvez perdre jusqu’à un certain montant, et une fois ce seuil atteint, le joueur est dépouillé de ses économies et de ses actifs, puis expulsé des lieux.

Pour être juste, les choses ont clairement échappé à tout contrôle cette année — peut-être était-ce le grand nettoyage dont l’écosystème avait besoin pour repartir sur des bases plus saines et plus stables.

Attention : ce qui vient de se produire dans les crypto-actifs n’est rien comparé à ce qui pourrait arriver dans le système financier mondial, où les mêmes pratiques ont cours depuis des années. Il suffit de regarder les volumes sur les options 0DTE (zéro jour avant expiration), qui représentent désormais la majorité des transactions quotidiennes. Il n’y a pas assez d’actions disponibles pour delta-couvrir tout cet effet de levier : beaucoup nagent à découvert, et à l’image de certains traders crypto, ils n’en ont même pas conscience. »

Retenez ce nom : "Norinchukin"

JustDario : « L’exposition de 1,75 milliard de dollars à First Brands frappe la filiale de Norinchukin. Fait amusant : les banquiers d’investissement ont surnommé la Norinchukin Bank la « baleine des CLO ». Pourquoi ? Parce que cette banque japonaise achète depuis des années la plus grosse part de nombreux CLO et ABS émis. Tout cela repose dans le ventre de Norinchukin. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.