Correction spectaculaire sur l'or

David Finch – Ixios Gold : « La correction du prix de l’or a été spectaculaire, l’or ayant perdu environ 8 % en dollars en trois jours au moment où nous écrivons. Avec un cours avoisinant les 4000 dollars, l’or affiche encore une hausse de 4 % depuis le début du mois et de 50 % depuis le début de l’année – de loin la classe d’actifs majeure la plus performante.

Qu’est-ce qui a provoqué la vente massive ?

La réponse finale est presque certainement un excès de positionnement à court terme.

On peut constater à quel point les volumes sur le GLD, le principal ETF adossé à l’or physique, ont fortement augmenté au cours du mois écoulé – symptôme d’un engouement des investisseurs particuliers, des hedge funds et des institutions pour une opération de momentum soutenue. »

Source: Bloomberg - Past performance is not a reliable indicator of future performance

David Finch – Ixios Gold : « Cela se voit également dans la forte hausse du nombre de parts en circulation du GLD – ce qui montre que l’ETF a enregistré des flux entrants massifs. »

Source: Bloomberg - Past performance is not a reliable indicator of future performance

David Finch – Ixios Gold : « On observe un phénomène similaire sur les volumes de contrats à terme et d’options, alors que tout le monde s’est lancé dans une opération de momentum exceptionnelle.

En général, ces mouvements s’épuisent rapidement et les fondamentaux reprennent le dessus une fois que les positions se sont rééquilibrées et que l’argent spéculatif est sorti.

La correction actuelle, bien qu’elle puisse sembler inconfortable, n’a rien d’inhabituel. »

Source: RBC - Past performance is not a reliable indicator of future performance

David Finch – Ixios Gold : « Les moteurs de la hausse de l’or cette année ont-ils changé d’une quelconque manière ?

La réponse courte est non.

La paix au Moyen-Orient ou la fin de la guerre entre la Russie et l’Ukraine, même si l’on croit à cette possibilité, ne constituent pas, selon nous, des facteurs majeurs. La crainte de la guerre n’est certainement pas la raison pour laquelle les investisseurs ont accumulé de l’or tout au long de l’année.

Il y a eu un rebond des bons du Trésor américains et du dollar ces dernières semaines, ce qui a pu inciter certains investisseurs à revenir de l’or vers les obligations. Mais les bons du Trésor montent à court terme en anticipation de nouvelles baisses de taux aux États-Unis avant 2026, année où 7 500 milliards de dollars de dette publique devront être refinancés. C’est un chiffre record, massif, qui ne fait que renforcer l’idée selon laquelle la dette publique en Occident est hors de contrôle et devra être monétisée par l’impression massive de dollars. Cette perception a en effet été un moteur important de l’accumulation d’or, et continuera de l’être l’année prochaine.

Nous pensons que les deux grands moteurs du rally de l’or sont les achats de réserves par les banques centrales – qui continuent d’accumuler – et la préparation par la Chine de l’internationalisation du yuan en tant que monnaie d’échange.

Vous avez peut-être vu que la Bourse de l’or de Shanghai ouvre des dépôts offshore à Hong Kong, Singapour, Dubaï et en Suisse. Les yuans reçus par des étrangers dans le cadre de règlements commerciaux peuvent désormais être convertis en or et stockés à l’étranger. Le yuan est en train d’être positionné comme une monnaie adossée à l’or pour le commerce international.

Récemment, BHP a accepté de fixer le prix d’un tiers de ses exportations de minerai de fer vers la Chine en yuan, un signe précoce du passage à un commerce libellé en yuan/or. La Chine doit continuer à accumuler de l’or pour adosser sa monnaie si cette initiative géopolitique veut aboutir.

Voici un résumé, fourni par BMO, d’un article paru hier dans le China Daily :

« Un article du China Daily, le journal officiel en anglais du gouvernement, suggère que la promotion de l’usage mondial du yuan deviendra une priorité clé au cours du 15e plan quinquennal. Des responsables et des experts indiquent que, dans un contexte où le système monétaire international centré sur le dollar apparaît de plus en plus fragile, les efforts visant à renforcer le profil international du yuan sont essentiels. La Bourse de l’or de Shanghai est considérée comme une pierre angulaire de ces ambitions, la Banque populaire de Chine ayant récemment appelé la Bourse de l’or de Shanghai à "étendre et explorer l’internationalisation" de ses contrats dans le cadre d’un plan visant à “faciliter les services financiers transfrontaliers à Shanghai”. »

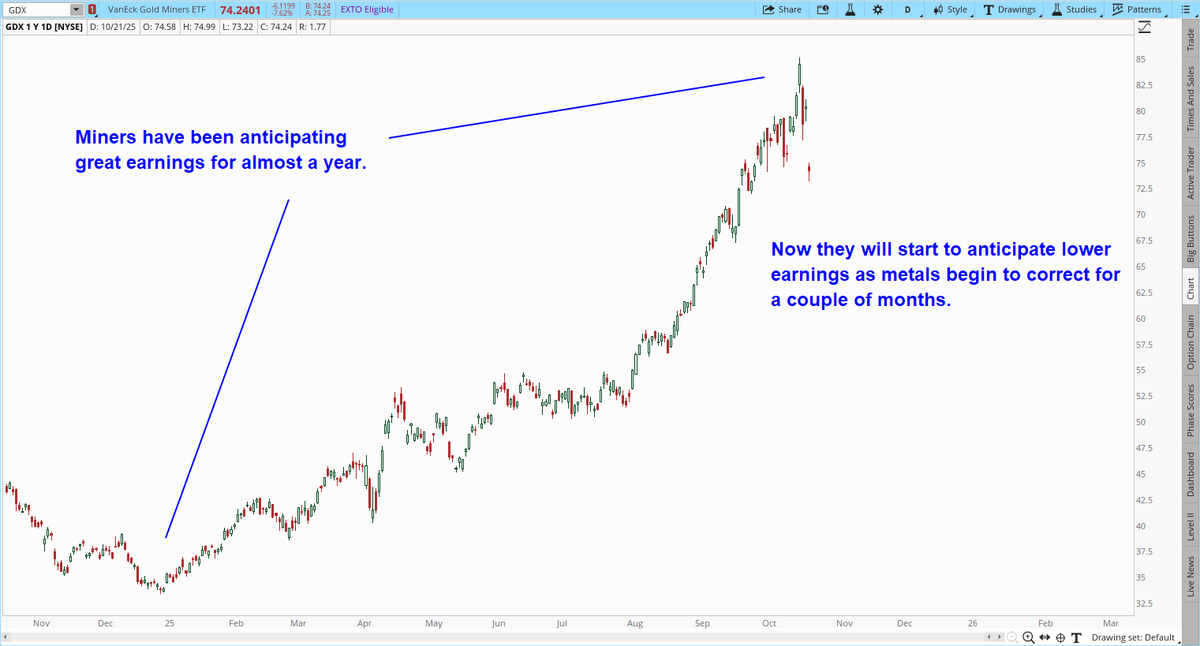

Que signifie la récente chute de l’or pour les sociétés minières aurifères ?

Les sociétés minières aurifères n’ont jamais intégré les cours spot de l’or dans leurs valorisations et restent d’une valeur exceptionnelle – malgré la hausse de leurs cours, de +130 % depuis le début de l’année, elles continuent d’offrir des rendements de flux de trésorerie disponibles à deux chiffres et se négocient à 6x l’EV/EBITDA et 0,7x le P/NPV.

La saison des résultats du troisième trimestre commence demain avec Newmont, et nous nous attendons à des résultats largement supérieurs aux attentes. Cela devrait stabiliser la situation.

Il est notable que la dispersion qui caractérise généralement le secteur a été absente ces derniers jours – ce qui indique que la baisse a été provoquée par des ventes sur le GDX par des traders quantitatifs, plutôt que par des ventes d’actions individuelles. Les courtiers signalent peu ou pas de ventes institutionnelles, avec des volumes provenant presque exclusivement d’algorithmes.

Il est impossible d’échapper à la corrélation à court terme entre les sociétés minières aurifères et le prix de l’or, mais une volatilité excessive peut représenter une opportunité autant qu’un risque.

Conclusion

• Les fondamentaux de la détention d’or restent attrayants et l’accumulation à long terme se poursuivra pendant cette phase de repli.

• Les sociétés minières aurifères traversent une correction à court terme dans un secteur volatil qui avait progressé de 150 % depuis le début de l’année.

• Les sociétés minières aurifères, malgré leur hausse, demeurent le secteur le moins cher du marché. Le catalyseur imminent des résultats du troisième trimestre et les annonces sur les retours de capital calmeront la panique. »

Publié le 22/10/2025

Gary Savage : « Les traders novices et peu expérimentés, qui ne comprennent pas vraiment le fonctionnement des marchés, vont maintenant chercher à justifier une reprise des actions minières par les résultats financiers.

Mais les résultats sont rétrospectifs, tandis que les marchés anticipent.

Les valeurs minières ont anticipé cette hausse des métaux depuis le début de l’année. Elles ont déjà intégré dans les cours les bons résultats. Désormais, elles commenceront à intégrer des résultats plus faibles à mesure que les prix de l’or et de l’argent amorcent une correction.

Les traders doivent faire preuve de patience. Ces corrections de degré intermédiaire prennent du temps à se développer. Elles durent généralement entre 6 et 10 semaines, et incluent souvent un faux rebond (vague B) qui ramène les traders trop tôt, avant que le marché ne rechute pour atteindre un nouveau point bas (vague C). »

Gary Savage : « C’est exactement ce que j’avais averti il y a quelques jours : une fausse cassure. Les cassures qui se produisent en fin de cycle ne donnent généralement pas lieu à des mouvements durables.

Ce sont les cassures en début de cycle qu’il faut acheter de manière agressive, car ce sont elles qui ont les meilleures chances de générer des tendances solides.

Il est temps de faire preuve de patience et de laisser la correction suivre son cours. Une fois celle-ci terminée, le prochain rallye intermédiaire pourrait bien propulser l’argent vers 100 $ d’ici la fin de 2026. Il suffit simplement d’être patient et de laisser à la correction le temps de réinitialiser le sentiment (généralement 4 à 8 semaines). »

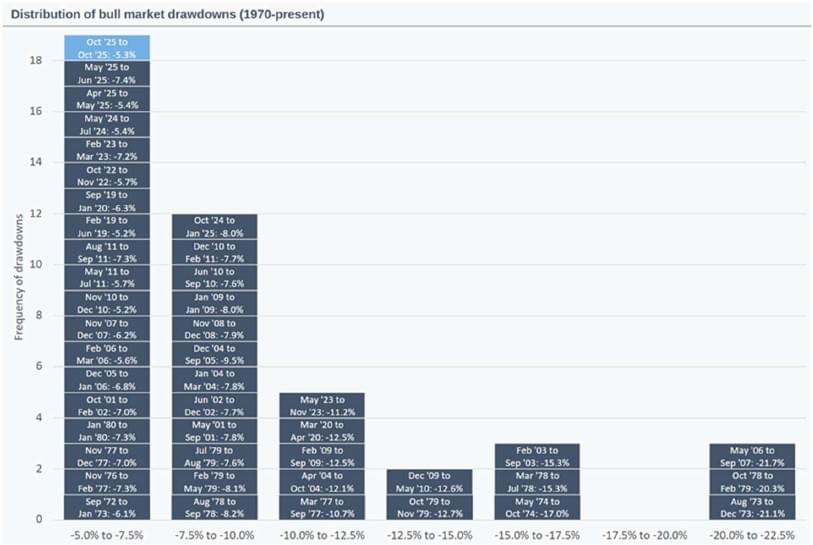

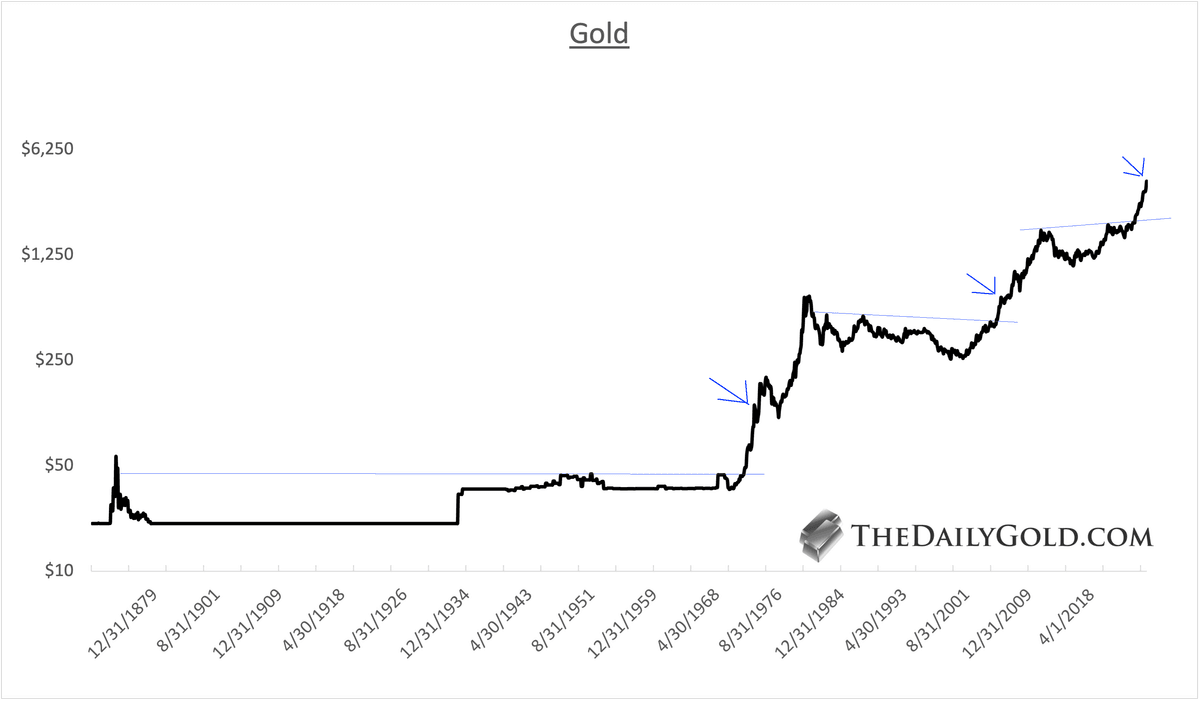

Jordan Roy-Byrne, CMT, MFTA : « 1/ Première correction après une rupture majeure. L’or entame sa première correction significative depuis la rupture majeure de mars 2024. L’or a connu trois grandes ruptures dans son histoire. 1972, 2005 et 2024. Les flèches indiquent des points similaires sur ce graphique mensuel historique. »

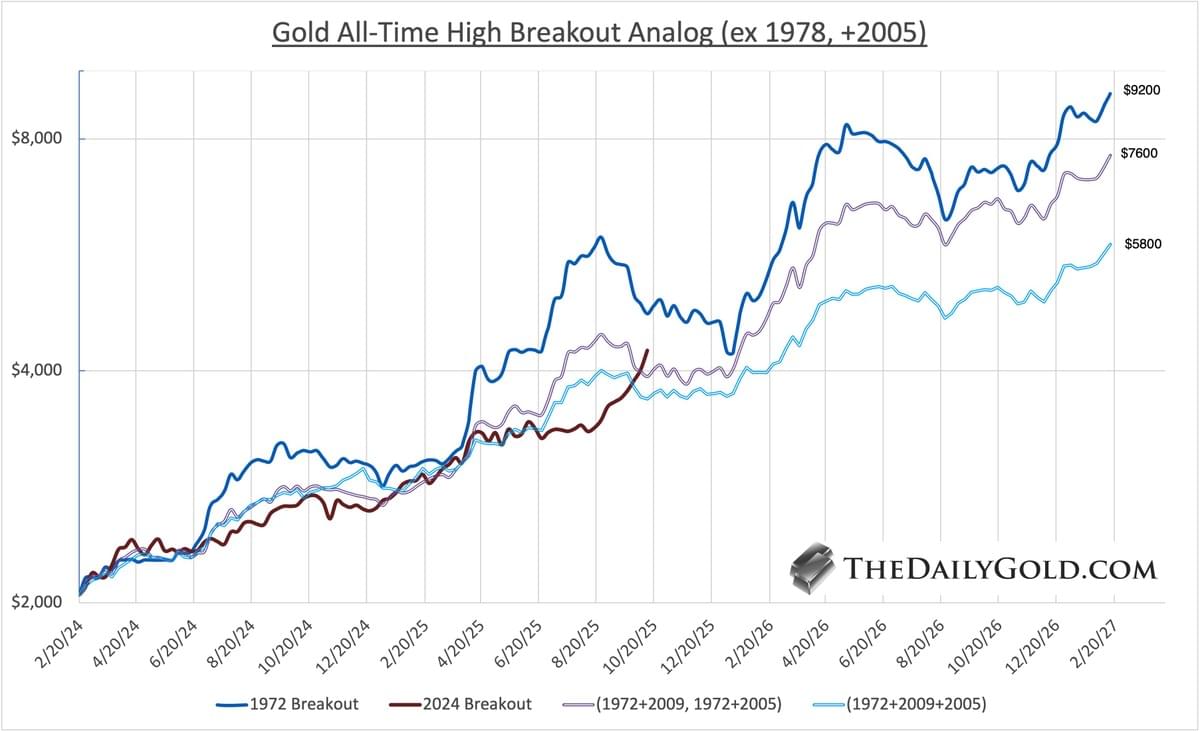

Jordan Roy-Byrne, CMT, MFTA : « 2/ Analogie avec la rupture historique des plus hauts de l’or. De nombreuses similitudes apparaissent avec la période 1972-1973. C’est jusqu’à présent la comparaison la plus pertinente pour l’or, bien que ce dernier ait légèrement sous-performé par rapport à ce scénario. C’est plutôt une bonne chose. Sur l’échelle actuelle, le sommet de 1972-1973 se situait autour de 6 000 dollars avant une correction de 28 %. L’or est moins étendu cette fois-ci. Il va corriger de plus de 10 %-12 %, mais sans approcher les 28 %. Une correspondance plus précise pour ce mouvement de l’or serait la rupture de 1972 combinée aux ruptures de 2009 et 2005. C’est la ligne du milieu sur le graphique. Cette ligne, ainsi que les autres, montrent une correction de 5 mois. La ligne du milieu (la correspondance précise) atteint 7 600 dollars en 16 mois ! »

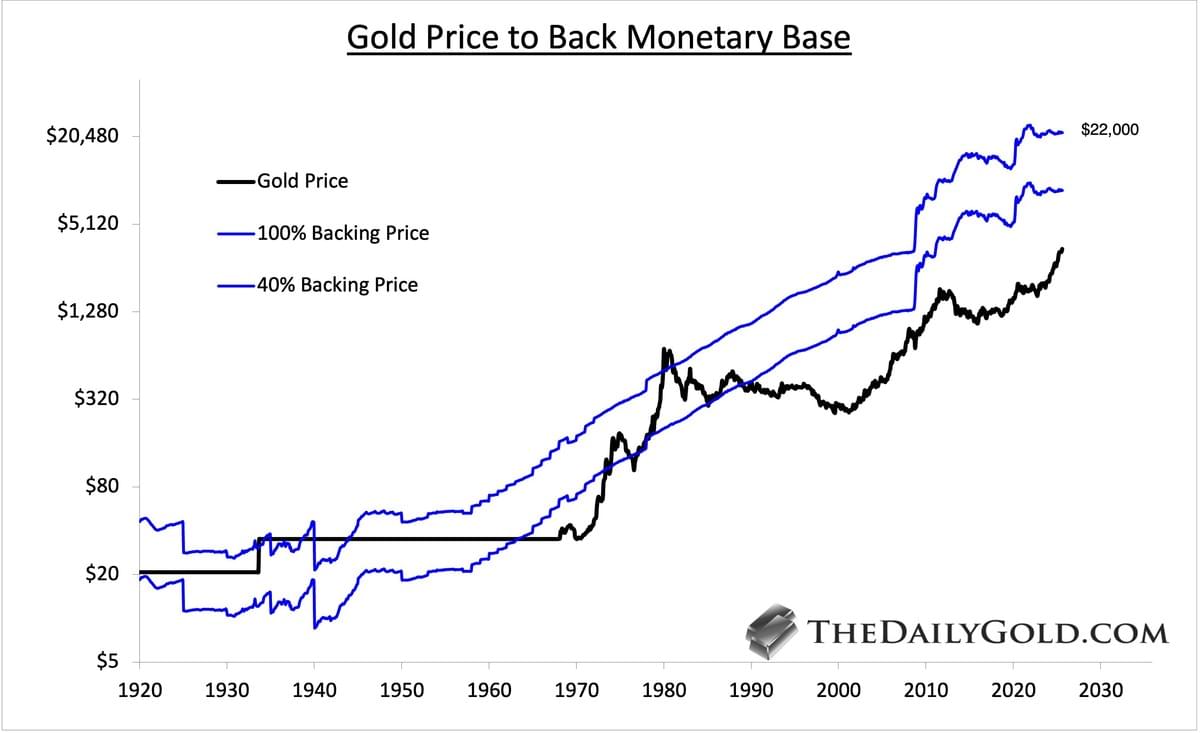

Jordan Roy-Byrne, CMT, MFTA : « 3/ Or vs. Base monétaire.

Les marchés haussiers séculaires durant la Grande Dépression et les années 1970 se sont terminés lorsque le prix de l’or couvrait plus de 100 % de la base monétaire.

Aujourd’hui, 100 % équivaut à un prix de l’or proche de 22 000 dollars. »

Jordan Roy-Byrne, CMT, MFTA : « [...] Résumé : L’or se trouve à un sommet intermédiaire. Il s’agit de la première correction significative après la rupture haussière. La période 1972-1973 reste la comparaison la plus pertinente, mais l’or est encore loin du sommet de 1973, qui avait conduit à une baisse de 28 %. Cependant, l’or devrait corriger de plus de 12 % dans ce cycle. Il faudra surveiller une zone de support entre 3 600 et 3 700 dollars. La combinaison de la rupture de 1972 avec celles de 2009 et 2005 correspond le mieux à la performance actuelle de l’or. L’or repartira fortement à la hausse une fois cette correction terminée. »

Otavio (Tavi) Costa – Crescat Capital : « Renversement majeur du cours de l'or aujourd'hui, qui se maintient solidement au-dessus de 4 000 $/oz. Les cycles haussiers de l'or ne culminent généralement pas avec un ratio or/argent aussi élevé que 85. À titre de comparaison :

▪️En 1980, le ratio est passé sous la barre des 20.

▪️En 2011, il est tombé à 30 avant que l'or n'atteigne un pic quelques mois plus tard.

Compte tenu de l'ampleur des déséquilibres économiques actuels, une forte contraction du ratio or/argent vers des planchers historiques est, à mon avis, très probable. Il faut toutefois se préparer à la volatilité.

Le chemin à parcourir ne sera pas linéaire, mais pour ceux qui sont convaincus par les actifs tangibles, je pense que ce cycle pourrait s'avérer très gratifiant, surtout dans ce qui pourrait être l'une des périodes les plus indisciplinées de l'histoire moderne sur les plans budgétaire et monétaire. »

JustDario : « Fait amusant : l’or s’est effondré au milieu des années 70. La raison ? Les Américains pouvaient à nouveau détenir de l’or à partir de janvier 1975, mais ils ne se sont pas précipités pour en acheter. Il a fallu deux ans pour que le public prenne conscience de la dépréciation monétaire du dollar – voici ce qui s’est passé ensuite. Aujourd’hui, les gens ont déjà compris que la monnaie fiduciaire perd à nouveau rapidement sa valeur réelle. »

JustDario : « Des rumeurs circulent selon lesquelles la banque centrale d’Argentine serait à l’origine des liquidations massives d’or gérées par la BRI, ce qui aurait déclenché l’intervention d’algorithmes de momentum, provoquant une forte vague de ventes à découvert sur les contrats à terme sur l’or et l’argent. En observant les volumes de marché, si l’Argentine procède réellement à une vente précipitée de ses réserves d’or (aucune confirmation officielle à ce jour), elle devrait avoir terminé la liquidation de ses ~61 tonnes d’ici la fin de la journée (mercredi NDLR), encaissant environ 8,6 milliards de dollars. »

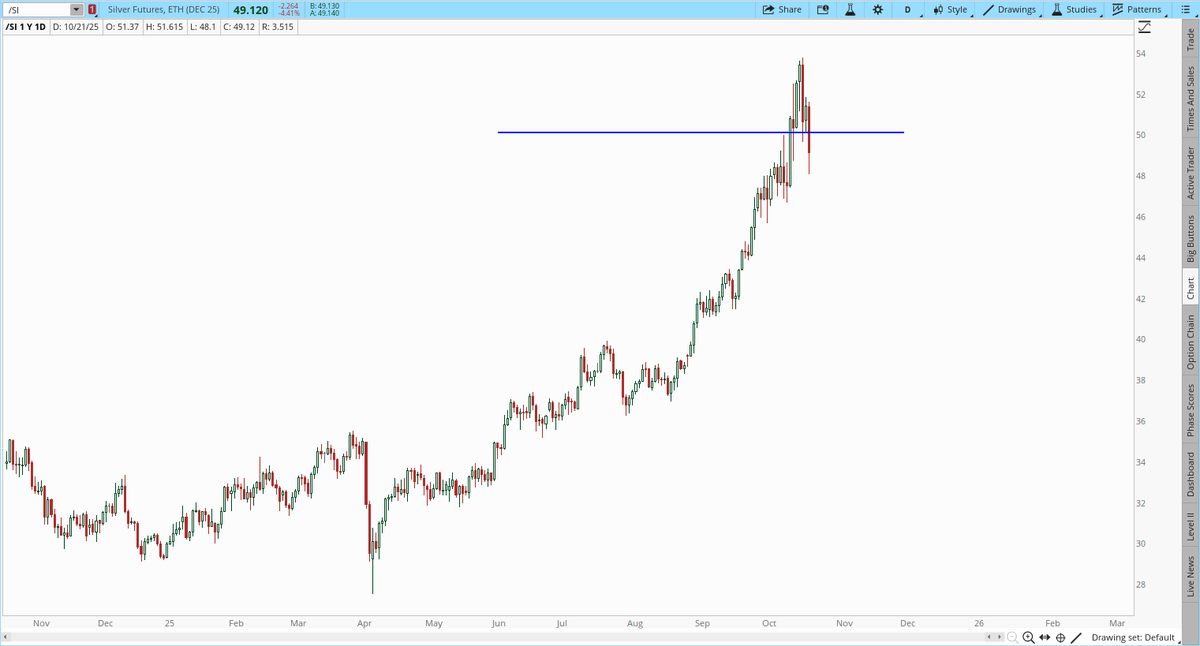

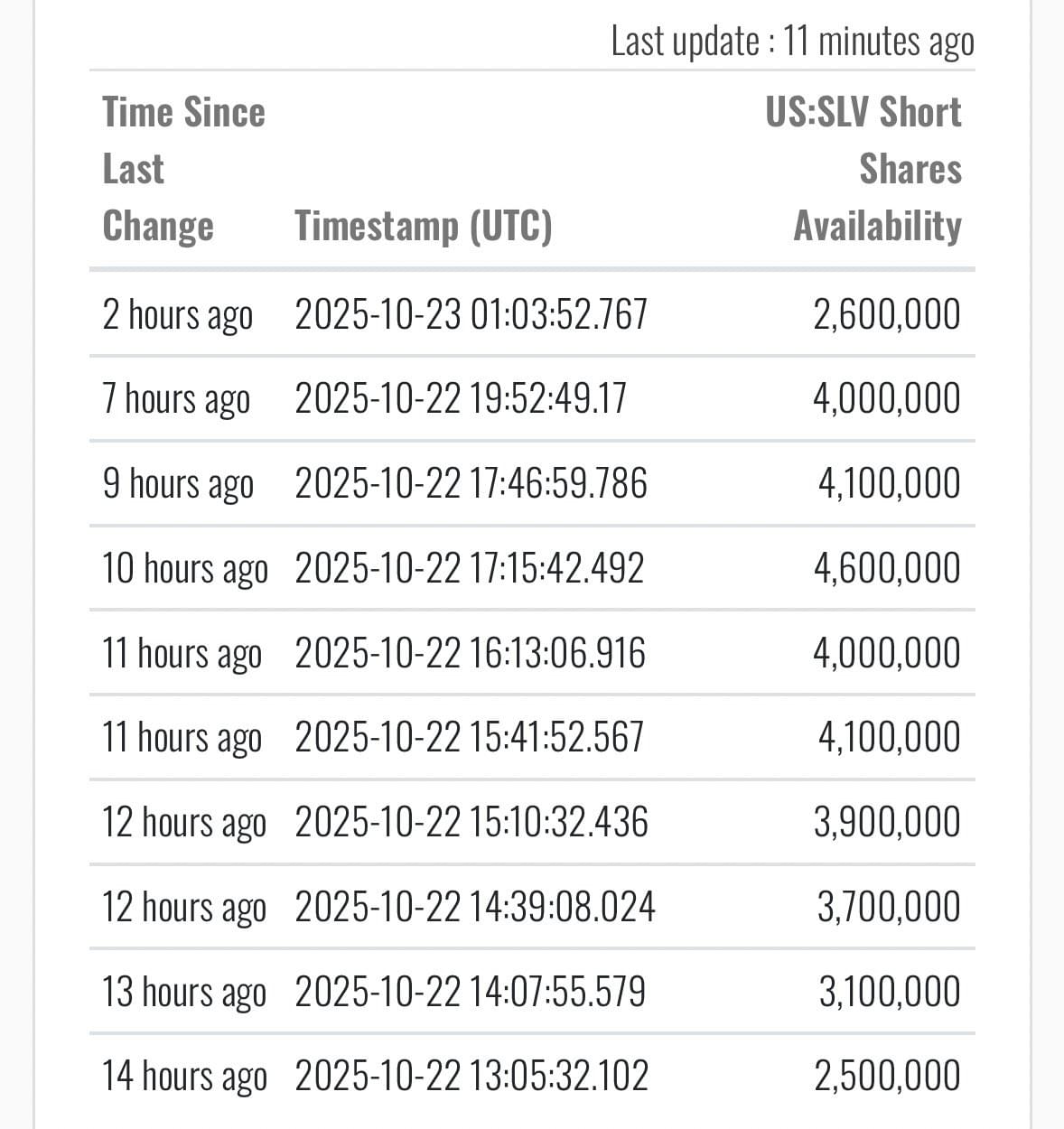

JustDario : « Les positions courtes sur SLV ont largement couvert leurs positions lors de la dernière séance. Le taux d'emprunt du SLV est tombé à 6,13 %, après un pic de 20,33 % lundi. L'argent est toujours en backwardation, ce qui signifie une chose : cette décision n'a pas satisfait la forte demande de règlements par livraison physique. »

EndGame Macro : « Ce qui se joue actuellement sur l’or et l’argent, c’est une redéfinition des priorités par le marché. Il s’agit d’un changement discret mais fondamental dans l’architecture de la monnaie mondiale. Les taux longs des bons du Trésor s’assouplissent, le dollar s’envole, et les matières premières comme le pétrole et le cuivre reculent — autant de signaux indiquant une chose : les taux réels ont fortement augmenté. Lorsque les investisseurs peuvent obtenir un rendement décent en détenant du cash ou des bons du Trésor, l’or perd de son attrait défensif. La même force qui en faisait une nécessité durant la tempête inflationniste le rend aujourd’hui moins urgent à mesure que cette tempête s’apaise.

À un niveau plus profond, les investisseurs expriment une vision plus nuancée de l’économie. Ils ne voient plus un monde surchauffé par l’inflation, mais un monde qui ralentit plus vite que prévu par les décideurs. Le mouvement de pentification haussière de la courbe des taux est une reconnaissance implicite que d’autres baisses de taux sont probables — non pas parce que l’économie est florissante, mais parce qu’elle s’essouffle. Dans cette transition entre la peur de l’inflation et la crainte du ralentissement, la prime de protection de l’or s’est évaporée. L’argent, pris entre son rôle de couverture monétaire et de métal industriel, souffre doublement : la faiblesse de la demande mondiale pénalise son côté industriel, tandis qu’un dollar fort réduit son attrait monétaire.

Mais il ne s’agit pas d’un mouvement de panique, plutôt d’une réévaluation lucide de la réalité. Le pari sur la couverture contre l’inflation, qui a dominé les deux dernières années, est en train d’être progressivement démantelé, au fur et à mesure que les capitaux se réorientent vers le rendement, la sécurité et la liquidité. Ajoutez à cela une avalanche de ventes déclenchées par des modèles quantitatifs et des ordres stop-loss, et ce qui ressemble à du chaos est en réalité l’écho algorithmique d’un grand basculement macro : le passage d’un régime d’inflation à un régime de désinflation.

Cela ne signifie pas que l’or et l’argent sont condamnés. En réalité, la même fragilité mondiale qui motive cette réévaluation pourrait bien devenir leur prochain moteur. Les banques centrales restent des acheteuses régulières, les taux réels ne peuvent pas grimper indéfiniment, et les risques fiscaux et géopolitiques restent bien présents sous la surface. Mais pour l’instant, les marchés envoient un message clair : le cash a retrouvé sa couronne, les taux réels redeviennent centraux, et les investisseurs ne misent plus sur une expansion sans fin — ils se positionnent pour un essoufflement. Lorsque le dollar s’essoufflera ou que les taux réels reculeront, les métaux remonteront, non pas comme des symboles de panique, mais comme les reflets du prochain tournant du cycle mondial. »

La demande est forte

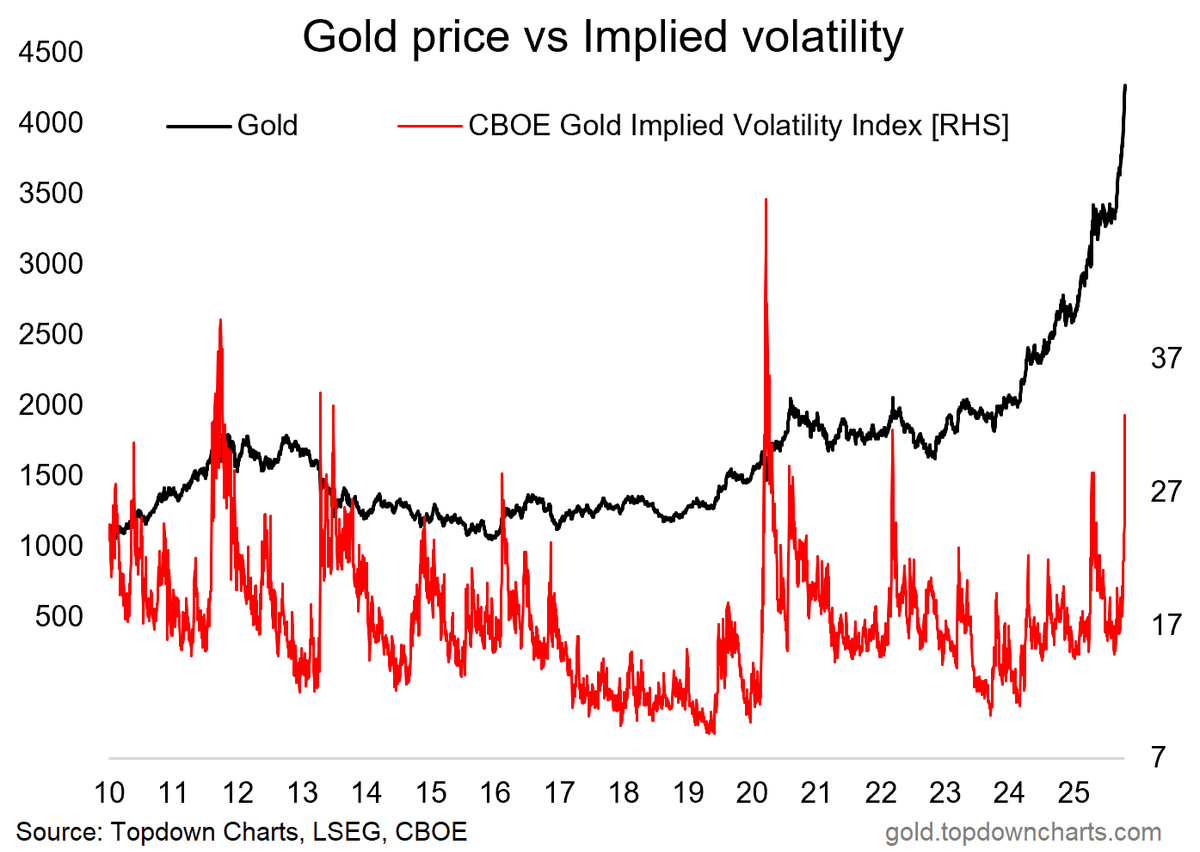

Thomas Callum – ChartStorm : « Nous venons d'observer une nouvelle flambée de la volatilité implicite sur le marché de l’or. Les pics du GVZ (l’indice de volatilité implicite de l’or du CBOE) apparaissent souvent autour des points de retournement et des fins de tendance ; et suggèrent essentiellement une période de consolidation — une pause dans le marché haussier de l’or. »

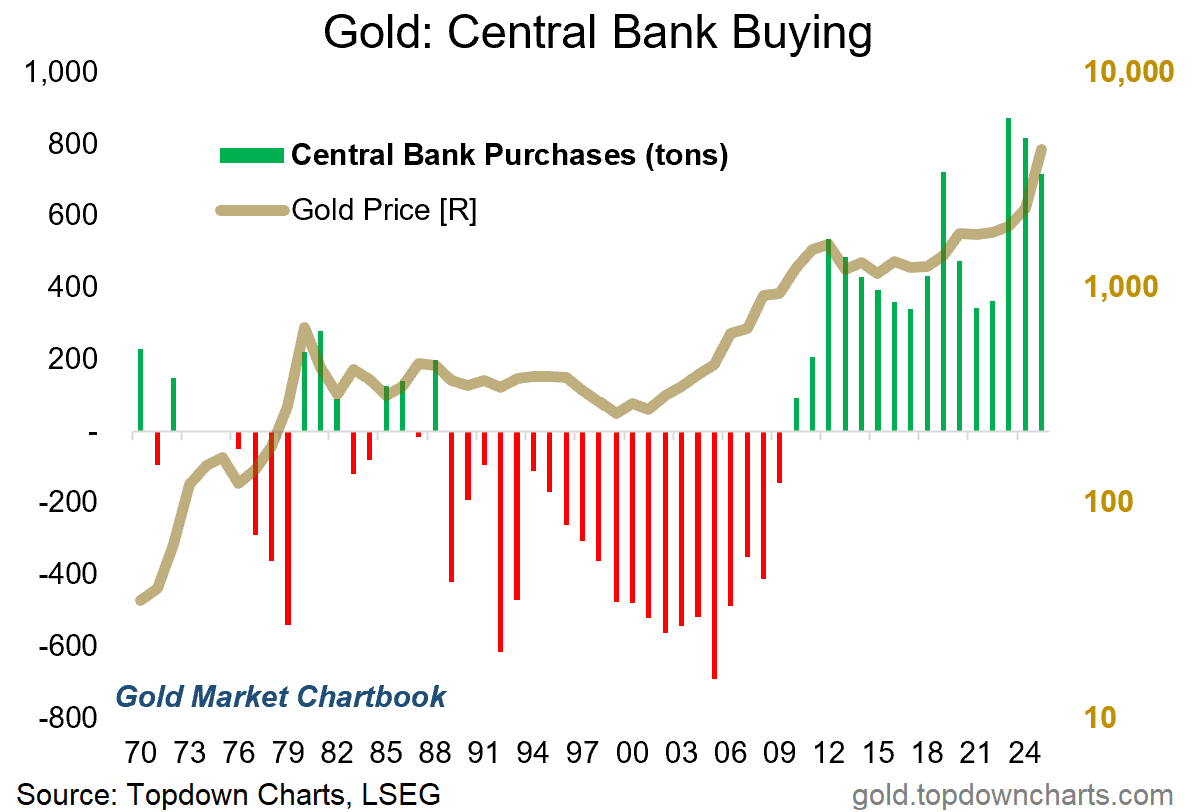

Thomas Callum – ChartStorm : « Pendant ce temps, le principal moteur de ce marché haussier reste les achats des banques centrales, tandis que le gouvernement américain semble faire tout son possible pour dissuader les investisseurs de placer leur argent dans le dollar ou la dette américaine.

Plus précisément, le risque de gel des avoirs pour les gouvernements jugés hostiles rend l’or plus attractif en tant qu’actif de réserve, tandis que l’incertitude persistante autour des politiques, les blocages budgétaires et les interrogations sur la soutenabilité fiscale poussent de plus en plus les investisseurs à délaisser les obligations au profit de l’or. »

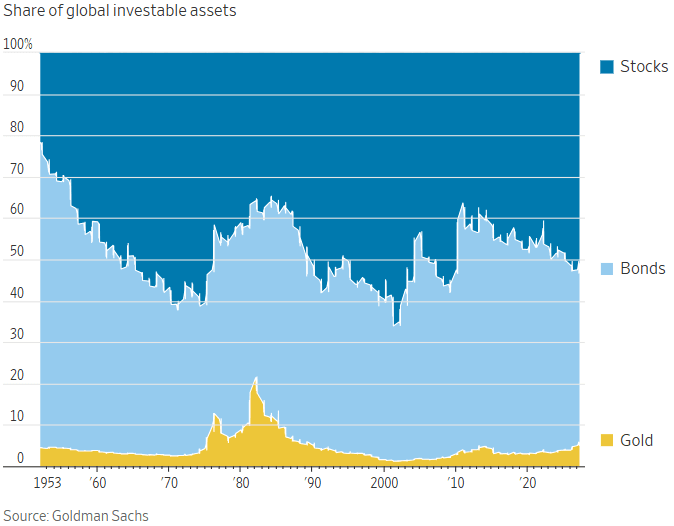

Thomas Callum – ChartStorm : « Et pourtant, en proportion des actifs mondiaux investissables traditionnels, l’or reste relativement marginal : « Au cours des deux dernières années, l’or est passé de 4 % à 6 % des actifs mondiaux investissables. C’est sa part la plus élevée depuis 1986. Lors de la bulle de l’or en 1980, cette part avait culminé à 22 %. Vingt ans plus tard (en 2000), elle était retombée à seulement 1 %. »

D’un point de vue de signal, ce chiffre commence à sembler élevé, mais le pic historique absolu de 22 % montre bien qu’il est impossible de prédire jusqu’où cela peut aller. »

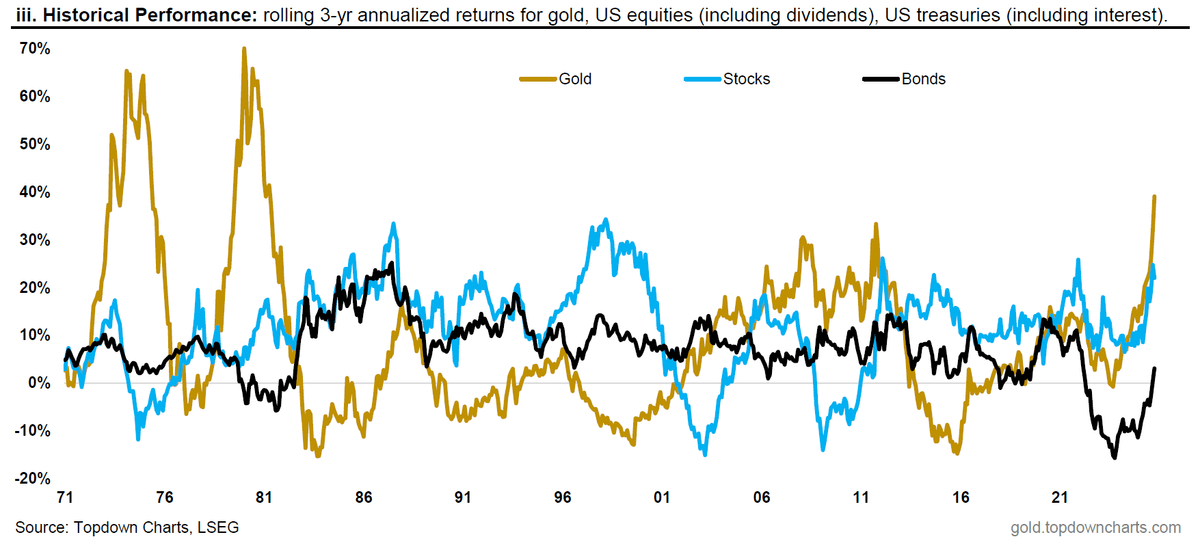

Thomas Callum – ChartStorm : « Ce dernier graphique du rapport mensuel offre une perspective intéressante sur l’or par rapport aux actions et obligations, d’un point de vue d’allocation d’actifs. Comme je l’ai déjà souligné, il a souvent été pertinent pour les investisseurs de privilégier l’or par rapport aux obligations dans leur poche défensive, mais l’histoire à long terme montre également que cette décision doit être à la fois stratégique et dynamique [comme je l’ai déjà dit : diversifiez vos instruments de diversification (un peu d’or, un peu d’obligations), et diversifiez de manière dynamique (parfois plus d’or, parfois plus d’obligations)].

Cela illustre également la valeur de la diversification en général, puisque chacun de ces trois actifs traverse des périodes différentes de croissance et de repli.

Et pour conclure, les similitudes entre le mouvement actuel (et l’aspect choc inflationniste) et les marchés haussiers des années 1970 donnent matière à réflexion… »

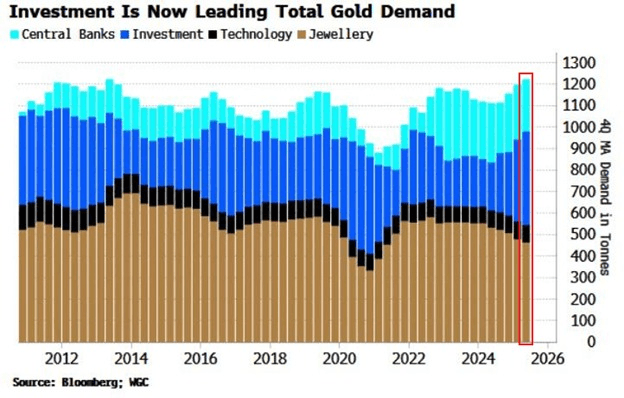

The Kobeissi Letter : « La demande mondiale d’or n’a que rarement été aussi forte : La demande mondiale d’or a atteint environ 1 220 tonnes au cours des quatre derniers trimestres, soit son plus haut niveau depuis au moins 14 ans. La moyenne mobile sur quatre trimestres a enregistré quatre hausses consécutives. Les banques centrales et les investisseurs sont à l’origine de cette récente envolée. En réalité, seule la demande de joaillerie a reculé ces dernières années, les prix plus élevés ayant pesé sur les achats. »

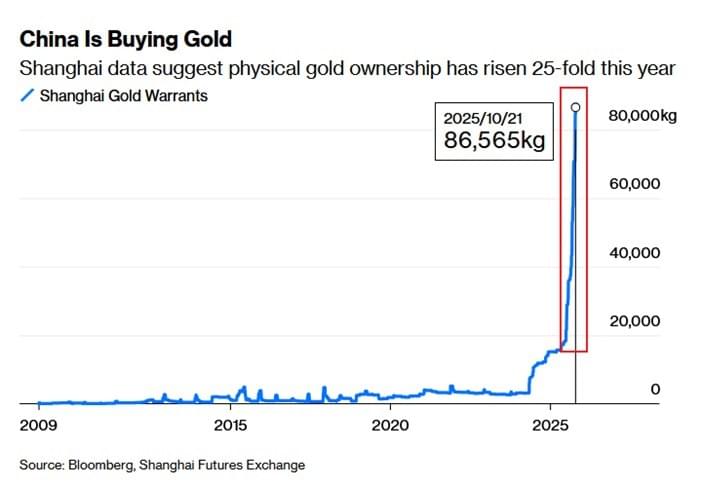

The Kobeissi Letter : « Les warrants sur l'or de Shanghai ont atteint un niveau record de 86 565 kilogrammes cette semaine. Un warrant sur l'or, coté à la Bourse des contrats à terme de Shanghai, est un certificat numérique prouvant la propriété d'or physique stocké dans un entrepôt agréé par la bourse. Ce chiffre représente une multiplication par 28 depuis 2024, témoignant d'une hausse sans précédent des achats d'or par les investisseurs chinois. Depuis le début de l'année, les warrants sur l'or de Shanghai ont bondi de 570 %. Les achats d'or de la Chine sont sans précédent. »

Encore un nouveau domino dans un potentiel début de crise du crédit privé

Le prêteur subprime PrimaLend dépose le bilan après un défaut obligataire

EndGame Macro : « L’effet domino commence : l’avertissement de Jamie Dimon sur les cafards se réalise

L’avertissement récent de Jamie Dimon — selon lequel lorsqu’on voit un cafard, il y en a probablement d’autres — est en train de se réaliser presque mot pour mot. Tout a commencé avec Tricolor Holdings, un prêteur automobile subprime qui s’est effondré sous le poids de prêts douteux et de soupçons de fraude. Puis ce fut First Brands, un fabricant de pièces automobiles lourdement endetté, qui a déposé le bilan sous le chapitre 11. Désormais, PrimaLend Capital Partners, un autre prêteur subprime, a fait faillite après avoir fait défaut sur ses paiements obligataires, poussé à la faillite par des créanciers impayés.

Il ne s’agit pas d’explosions isolées ; ce sont les premières fissures visibles d’une contraction du crédit plus large, qui se développe silencieusement sous la surface. Ce qui les relie tous, c’est une même structure de fragilité : des prêts à des emprunteurs à haut risque, financés par du crédit à court terme et titrisés sous forme d’obligations complexes dépendant d’un refinancement constant. Lorsque la Fed maintenait ses taux proches de zéro, ce modèle fonctionnait, mais après deux ans de resserrement monétaire et un taux moyen des Fed funds supérieur à 4,4 %, tout l’écosystème subprime s’asphyxie sous son propre levier.

Le secteur subprime automobile est un parfait indicateur avancé car il se trouve à l’intersection du stress des consommateurs et de l’ingénierie financière. Les emprunteurs à crédit fragile font défaut à des taux croissants, les saisies explosent, et les prêteurs comme PrimaLend, qui dépendent des marchés obligataires pour leur financement, découvrent que ces marchés n’ont plus aucun appétit pour le risque. Il s’agit d’une réaction en chaîne à travers le crédit privé et les marchés d’actifs titrisés qui les ont financés.

Les cafards de Dimon ne se limitent pas au subprime automobile : ils sont disséminés dans tout le système bancaire parallèle. De nombreux fonds de crédit privé, BDCs et prêteurs spécialisés dans la titrisation détiennent des expositions similaires, valorisées selon des modèles internes plutôt qu’aux prix de marché. Les premières faillites apparaissent là où les consommateurs ressentent d’abord la pression, mais à mesure que la liquidité se resserre davantage, le stress remontera dans la hiérarchie du crédit : des prêts automobiles aux crédits aux petites entreprises, puis aux entreprises fortement endettées, et finalement aux banques qui leur ont prêté.

Ces faillites sont l’équivalent financier des premières secousses avant un tremblement de terre. Ce qui semble contenu au subprime automobile aujourd’hui reflète en réalité un changement de phase du cycle du crédit, où les prêteurs surendettés, et pas seulement les emprunteurs, commencent à faire défaut. Les cafards bougent vite, et la lumière vient tout juste de s’allumer. »

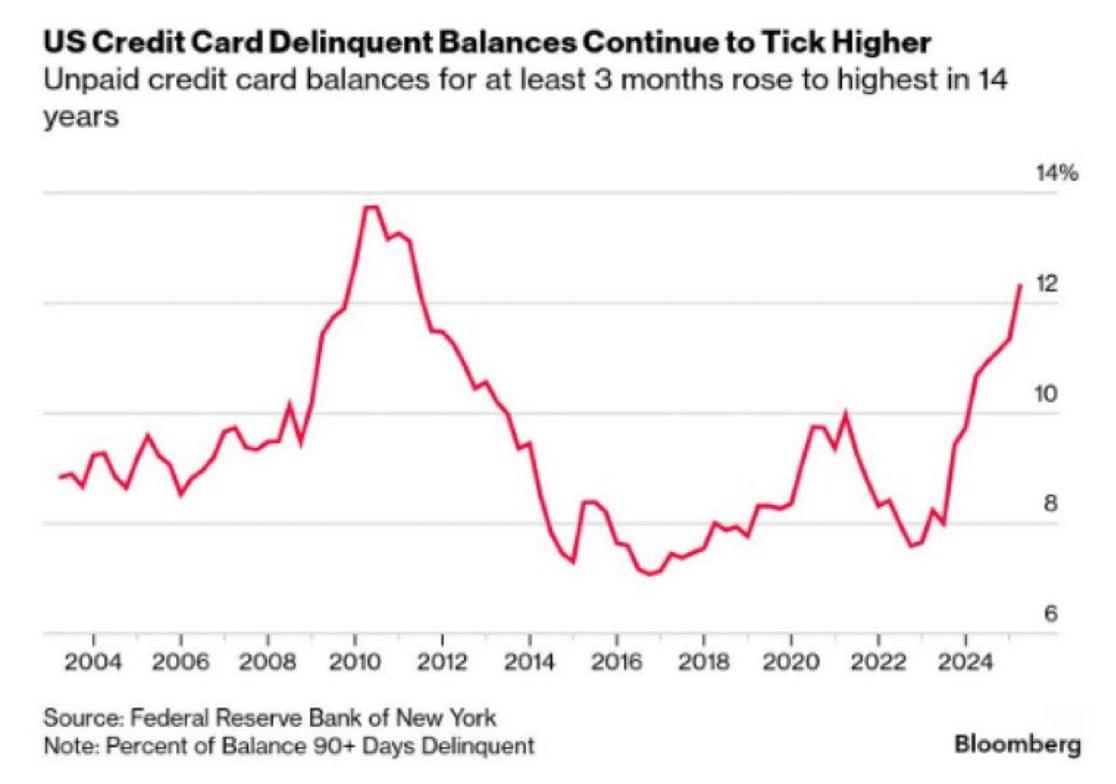

Les défauts des consommateurs finaux augmentent aussi

BarChart : « Les défauts de paiement sérieux sur les cartes de crédit (soldes impayés depuis au moins 90 jours) ont atteint leur plus haut niveau depuis 14 ans. »

JustDario : « Fait intéressant : toutes les grandes banques ont récemment révisé à la baisse leurs pertes de crédit prévues sur les prêts par carte de crédit dans leurs derniers rapports de résultats (et ces pertes restent globalement négligeables par rapport à leurs expositions totales). »

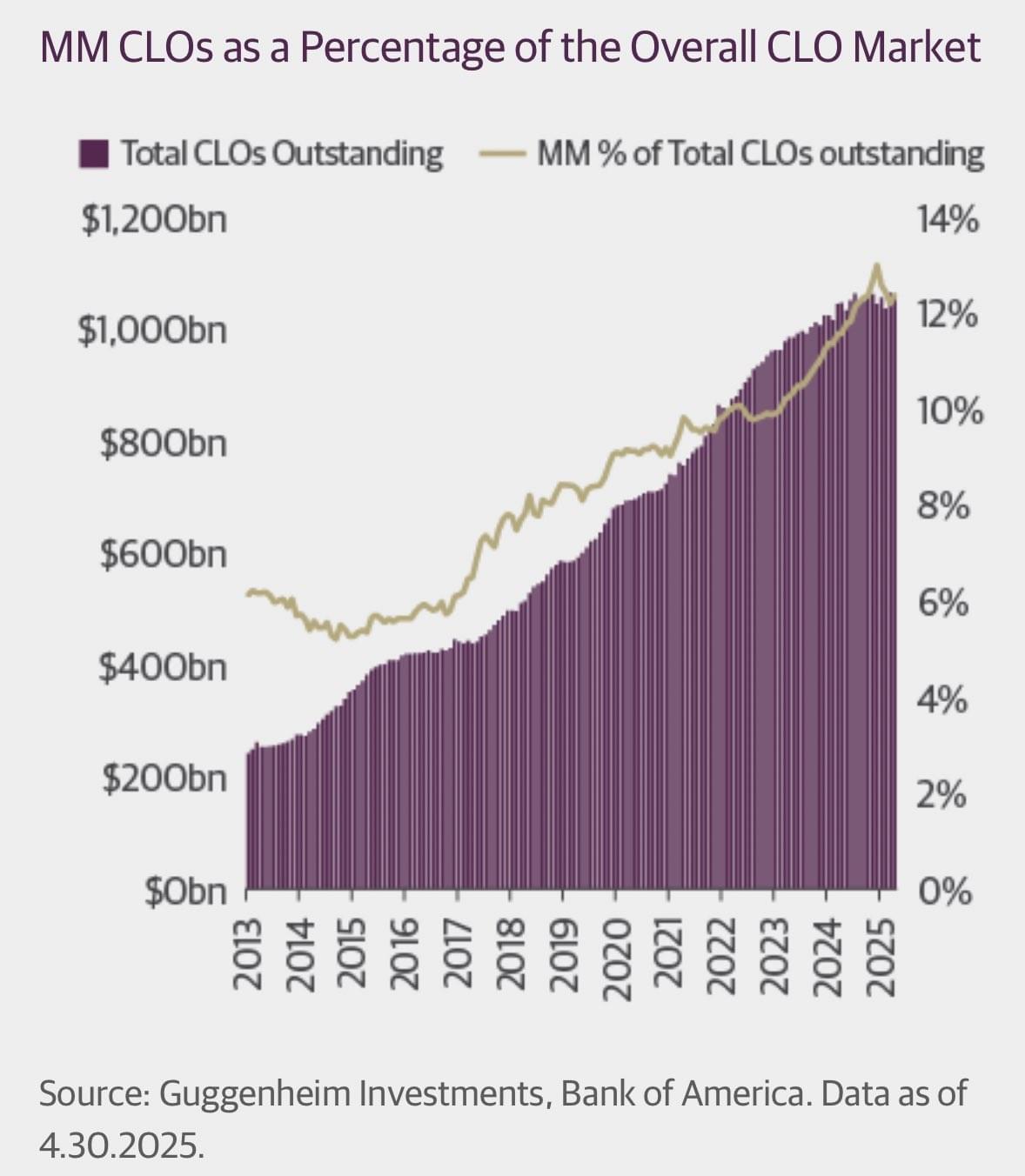

CLO

JustDario : « Les CLO du « Middle Market » concernent principalement des prêts à la consommation et des prêts automobiles subprime, représentant environ 120 milliards de dollars rien qu'aux États-Unis. Si l'on ajoute les CLO classiques notés BBB et les tranches inférieures, le montant total à risque atteint environ 320 milliards de dollars.

First Brands, Tricolor et PrimaLend ne sont pas des « événements isolés », mais la partie émergée de l'iceberg. »

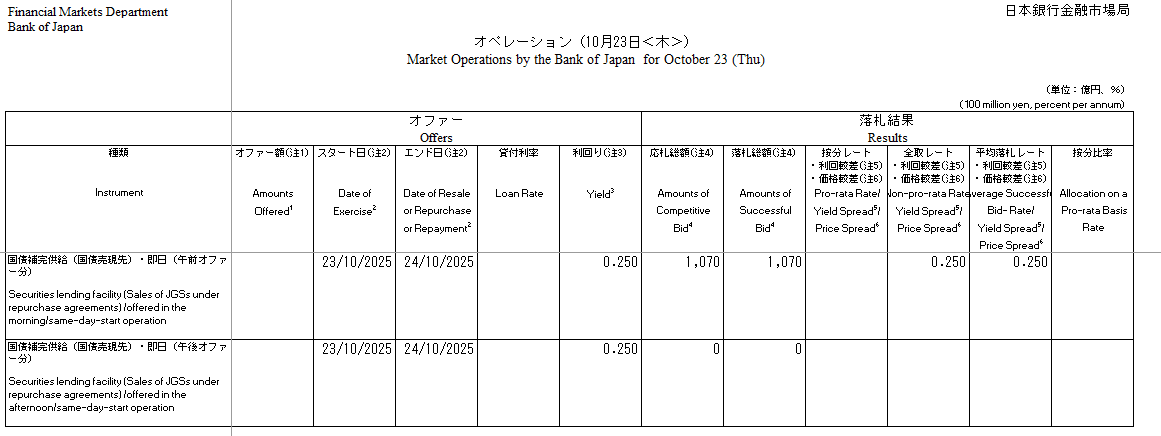

Japon : la planche à billets continue

JustDario : « Comme prévu, le plan de Takaichi pour résoudre le problème d’inflation au Japon consiste à imprimer de la monnaie, ce qui ne fera qu’aggraver, à terme, l’inflation et les problèmes de stabilité financière du pays. »

JustDario : « MISE A JOUR QUOTIDIENNE DE LA BOJ : Une injection de liquidités d'environ 100 milliards de yens aujourd'hui, histoire de s'assurer que le moteur du marché reste bien huilé, je suppose. Le nombre d'interventions s'élève à 91 depuis fin juillet. »

Marchés actions hors US : peut-être des réservoirs de valeur

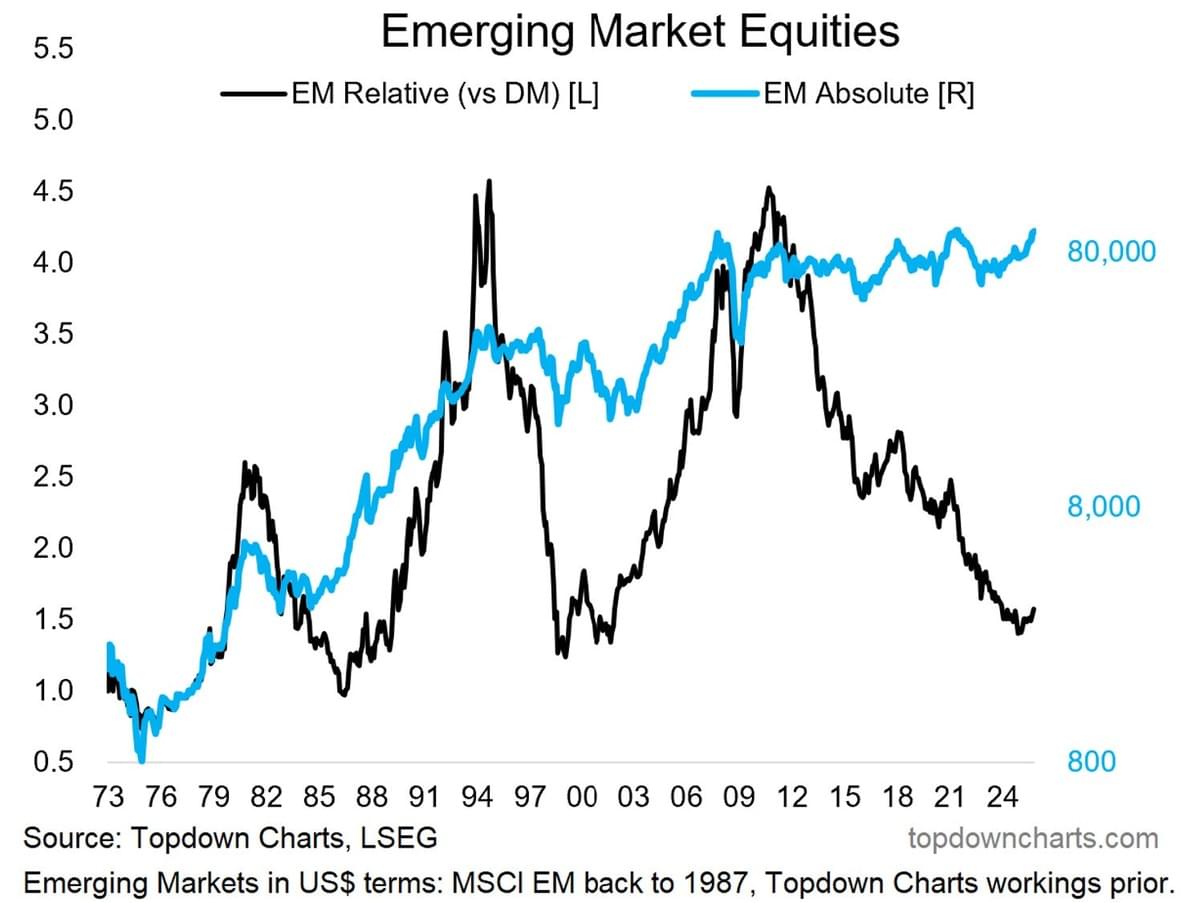

Thomas Callum – ChartStorm : « Les actions des marchés émergents ont progressé de +30 % depuis le début de l’année.

Vous pourriez penser que cette hausse est exagérée, mais le graphique de cette semaine suggère le contraire.

L’un des principes fondamentaux de l’analyse de marché est : « en cas de doute, prenez du recul »... et la vue d’ensemble ici laisse peu de place au doute quant à ce qui se passe sur les marchés émergents.

L’indice MSCI Marchés Émergents (en dollars US) est sur le point de franchir un seuil en termes absolus (après près de 20 ans de stagnation / d’évolution en range) ET il amorce un retournement en termes relatifs (après un marché baissier relatif de 15 ans).

Je veux m’arrêter un instant sur ce point...

Nous connaissons tous le marché baissier « classique » — par exemple, ce que les actions américaines ont connu dans les années qui ont suivi l’éclatement de la bulle Internet (c’est-à-dire au début des années 2000). Il se caractérise par une tendance des cours à la baisse, généralement importante et prolongée... on passe alors d’une stratégie d’achat sur repli à une stratégie de vente sur rebond (c’est l’opposé d’un marché haussier).

Mais il existe deux autres types de marché baissier :

Marchés baissiers relatifs : bien illustrés par le graphique ci-dessous, il s’agit d’un marché ou actif qui sous-performe de manière régulière par rapport à un autre. C’est pour cela que j’ai noté que les marchés émergents ont connu un marché baissier relatif de long terme par rapport aux marchés développés (qui a d’ailleurs fait suite à un puissant marché haussier relatif dans les années 2000).

Marchés baissiers furtifs : dans un marché baissier classique, les prix corrigent dans le temps et dans l’espace (c’est-à-dire qu’ils baissent visiblement sur le graphique au fil du temps), alors que dans un marché baissier furtif, la correction se fait principalement dans le temps, avec des prix qui évoluent à plat. Cela finit par lasser les investisseurs (les allocations et les flux diminuent), les cours finissent par sous-performer les fondamentaux (les valorisations deviennent faibles), et cela se produit souvent en toile de fond d’une période de restructuration et de réforme (car ce type de marché suit le plus souvent une phase haussière exagérée et insoutenable).

Pourquoi s’intéresser aux marchés baissiers ? Parce que oui, ils peuvent être destructeurs pour les portefeuilles durant leur déroulement, mais plus important encore, c’est souvent à leur suite que naissent les plus grands marchés haussiers et les meilleures opportunités d’achat.

Dans ce sens, puisque nous observons à la fois un marché baissier relatif (15 ans, ligne noire) et un marché baissier furtif (près de 20 ans, ligne bleue)... je dirais que c’est précisément ce qui rend le scénario haussier pour les marchés émergents si intéressant aujourd’hui. Et ce n’est pas juste une théorie : nous avons vu ces ajustements de fond se produire concrètement — les allocations des investisseurs aux marchés émergents sont au plus bas, les valorisations sont faibles, et les fondamentaux macroéconomiques évoluent lentement dans le bon sens.

Même si de faux départs ont déjà eu lieu par le passé, je pense qu’il faut prêter une attention toute particulière à ce graphique, car ce qui semble se mettre en place ici pourrait bien être le début d’un nouveau cycle pluriannuel. Un mouvement potentiellement générationnel pour les investisseurs de long terme et les responsables d’allocation d’actifs. »

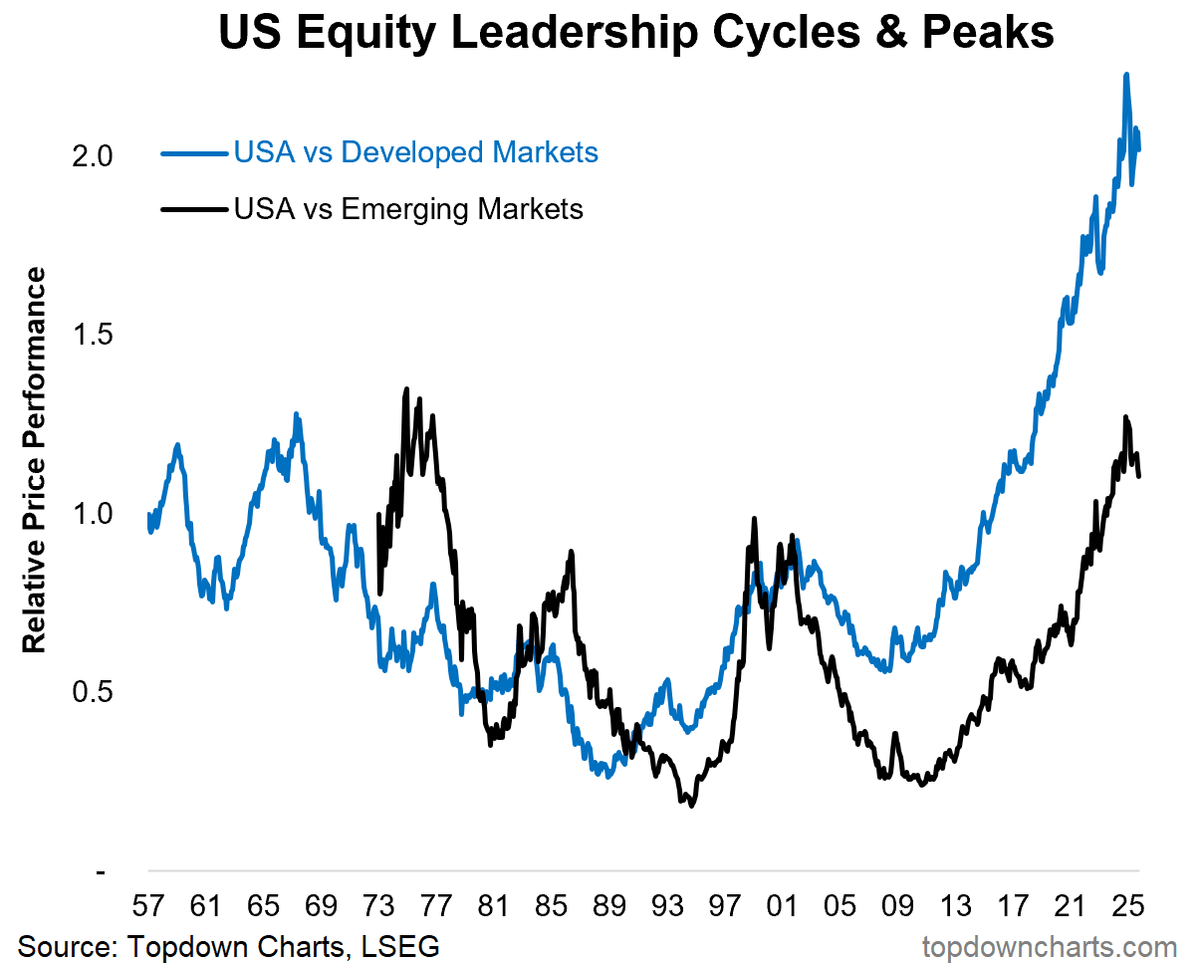

Thomas Callum – ChartStorm : « Le point d'inflexion en cours entre les marchés émergents et les marchés développés fait en réalité écho à un thème plus large : les actions américaines commencent à s'essouffler face au reste du monde.

Un aspect clé du revers de la médaille de ce marché baissier relatif entre les marchés émergents et les marchés développés réside dans la forte hausse relative à long terme des actions américaines par rapport aux actions mondiales. Mais pour reprendre les commentaires précédents, le problème des marchés haussiers prolongés et surmédiatisés est qu'ils démarrent pour de bonnes raisons et se terminent lorsque la situation devient déraisonnable, par exemple lorsque les valorisations s'étirent et placent la barre très haut pour les performances futures, que les investisseurs s'emballent et surinvestissent sur ce marché, et que les fondamentaux sous-jacents atteignent leur maturité (et deviennent finalement intenables).

En d'autres termes : les États-Unis sont en fin de cycle, tandis que les marchés émergents n'en sont sans doute qu'au début. »

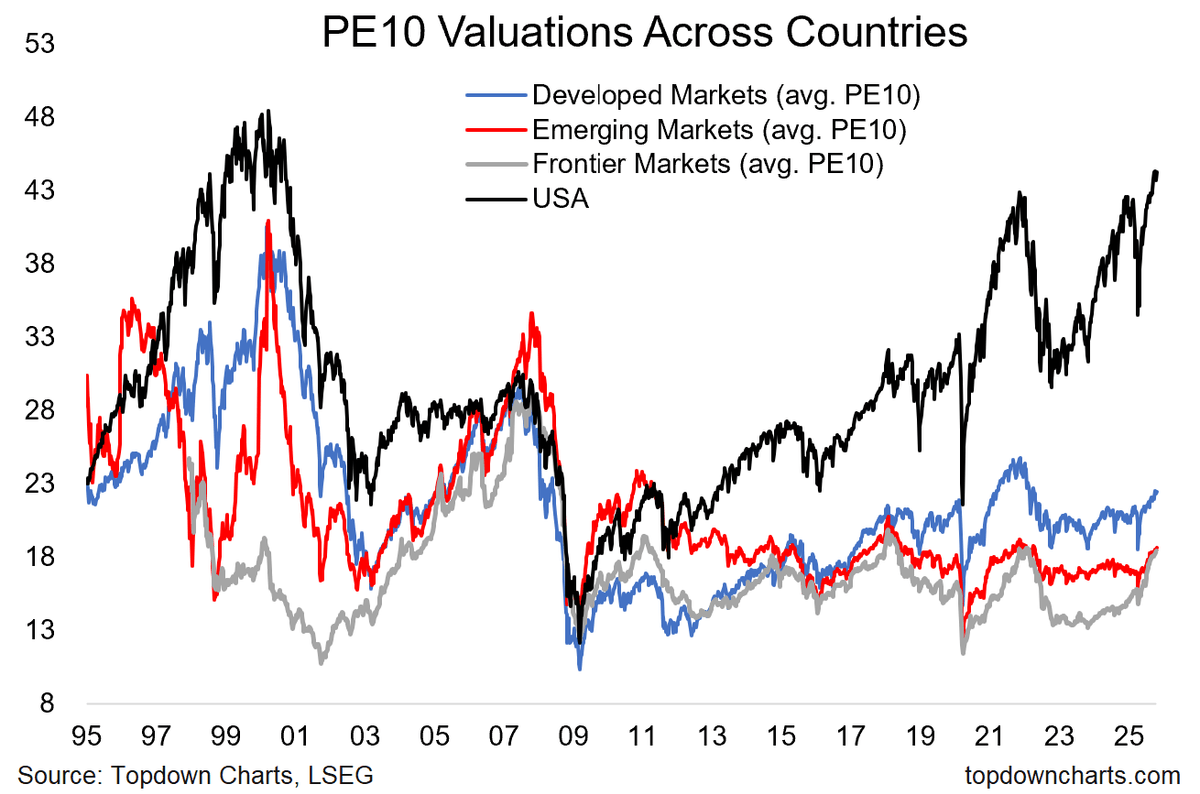

Thomas Callum – ChartStorm : « Ce graphique montre le ratio cours/bénéfices moyens sur 10 ans (ce qui permet de lisser l’image parfois très déformée donnée par les seuls bénéfices sur 12 mois), également appelé ratio PE10, pour les États-Unis et la moyenne des pays des marchés développés, émergents et frontières.

En prenant du recul, on distingue clairement les cycles d’expansion et de repli (ainsi que les risques et opportunités en termes absolus), mais aussi les phases de convergence et de divergence entre ces groupes au fil du temps, à mesure que l’investissement international a gagné en popularité avant d’être progressivement mis de côté.

En un coup d’œil, on peut assez bien appréhender où se situent les risques et opportunités à long terme (ce qui n’est probablement pas surprenant au vu des graphiques précédents). Difficile de ne pas penser à quel point la prochaine décennie sur les marchés actions mondiaux (hors US NDLR) pourrait être intéressante, surtout en partant du contexte actuel. »

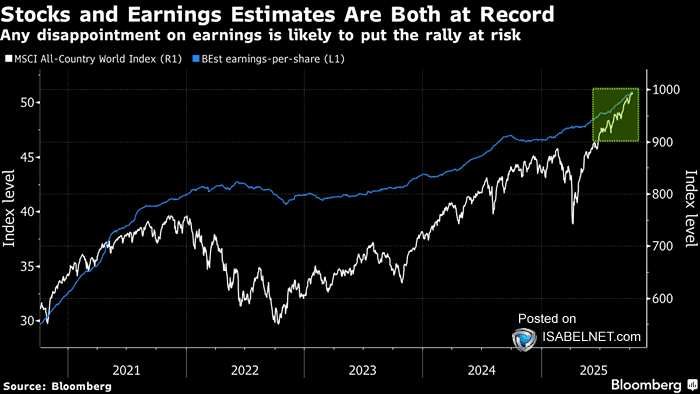

IsabelNet : « Avec des actions évaluées à la perfection et des prévisions de bénéfices à des niveaux records, même un léger échec pourrait mettre à mal le rallye du marché. »

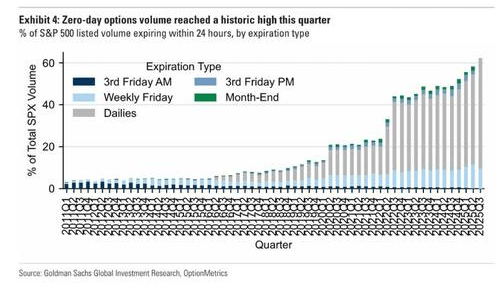

BarChart : « Les options 0DTE (Zero Days to Expiry) ont représenté plus de 60 % du volume total des options du S&P 500 au cours du dernier trimestre, un nouveau record historique »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.