Bien sûr, un repli sur les métaux précieux est envisageable. Mais ne pas perdre l'image globale à plus long terme...

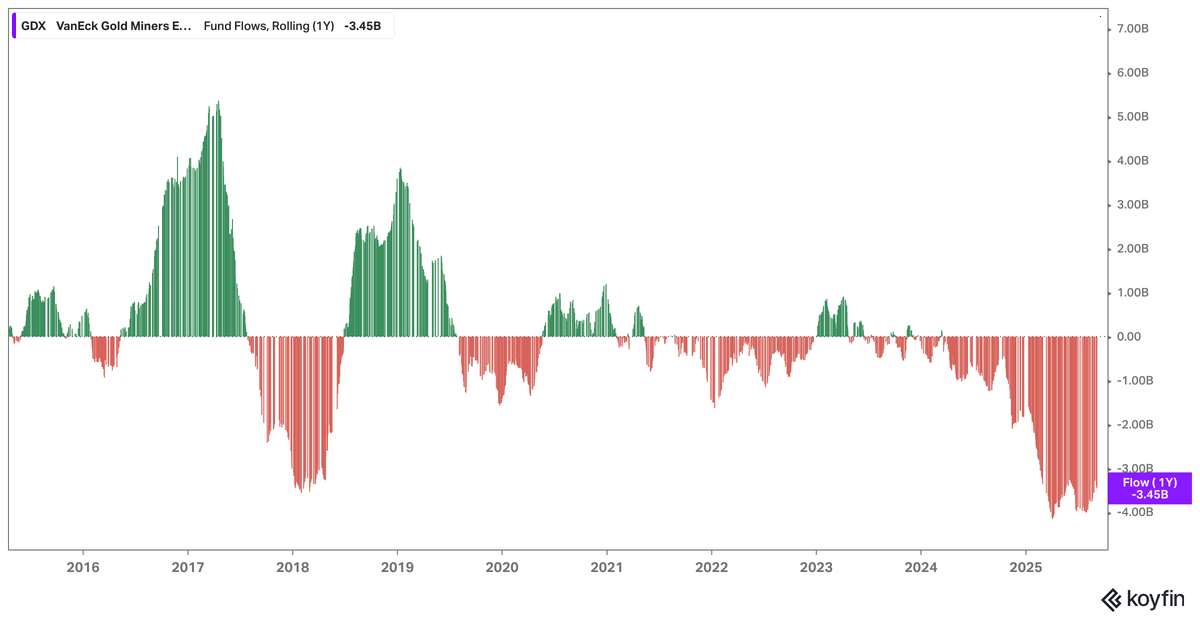

Tim Hack : « Nous sommes en plein déni concernant les sociétés minières d’or et d’argent. Imaginez le potentiel que nous avons ici alors que les flux de capitaux sont si négatifs. Le retournement se fera de façon spectaculaire, comme en 2016. Je pense qu’il s’agit d’un fractal plus important que la flambée de 2016. »

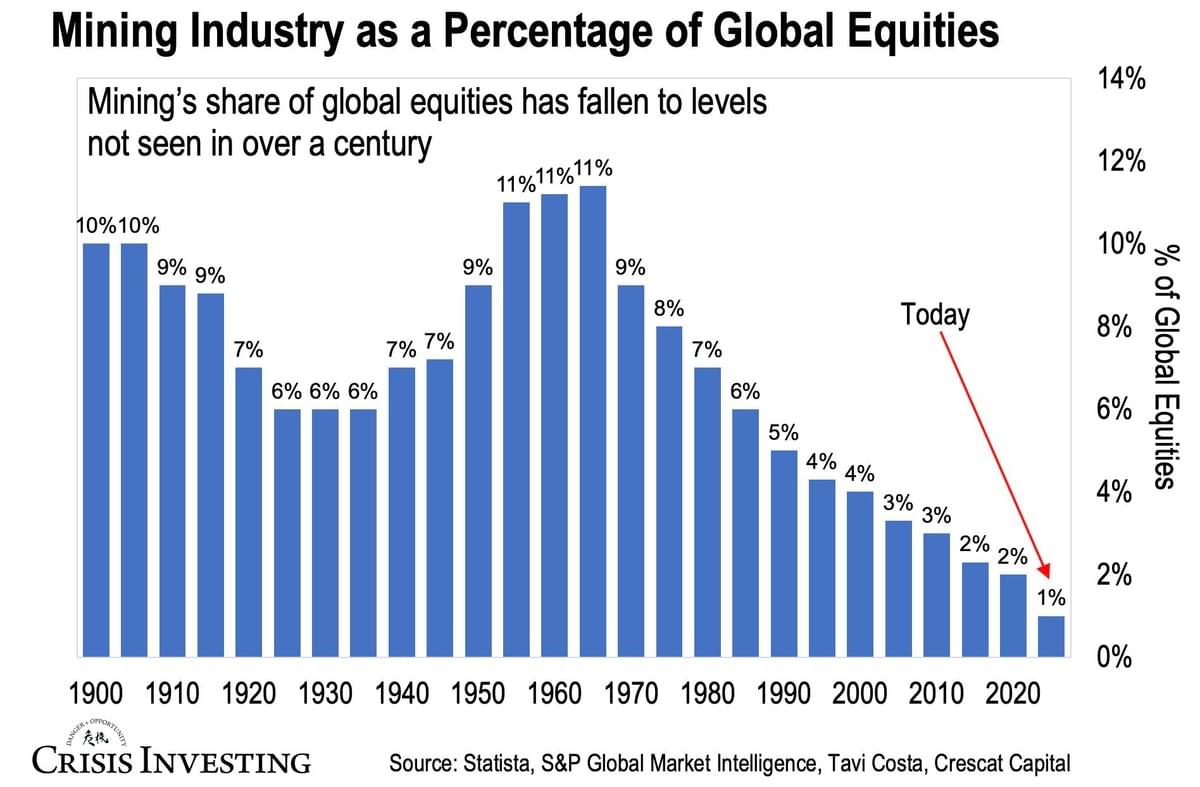

Dans les années 1960, les mines représentaient 11 % des actions mondiales. Aujourd’hui, c’est 1 %.

Les banques ont accumulé des positions sur les minières ces deux derniers mois. Maintenant arrivent les recommandations.

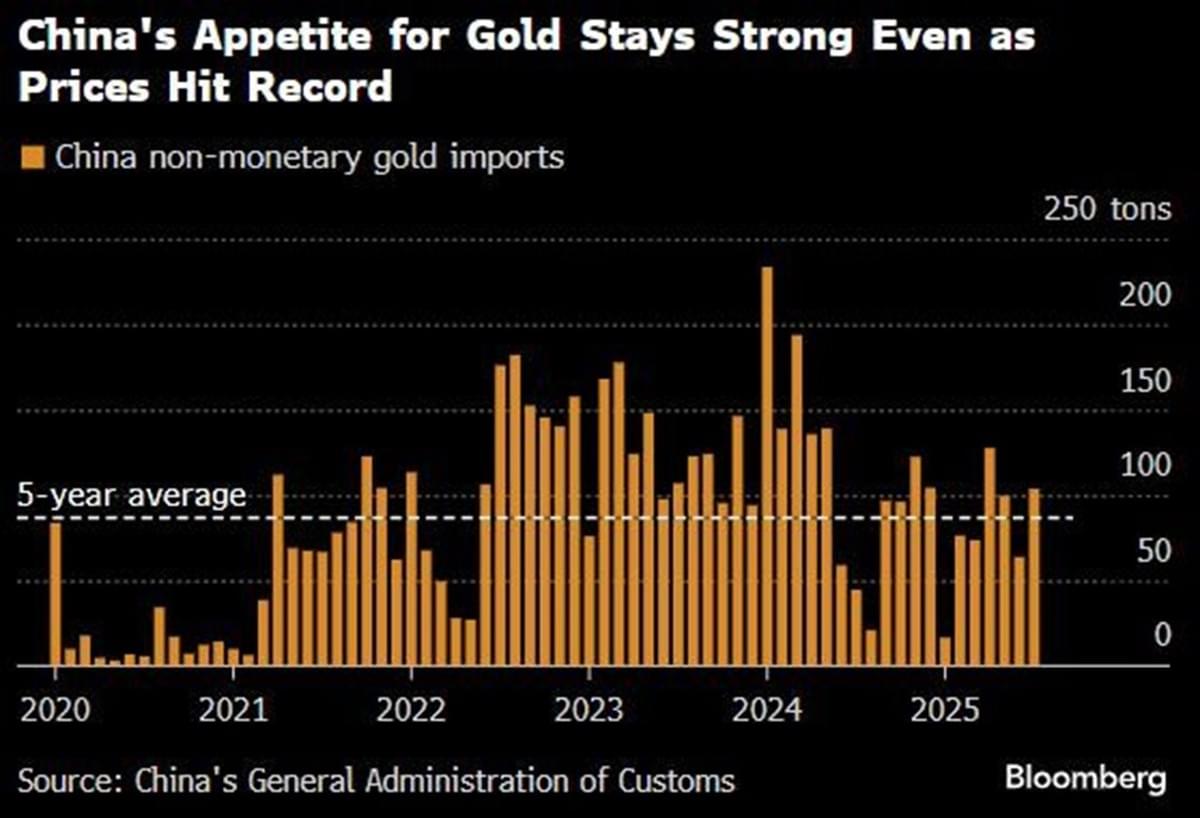

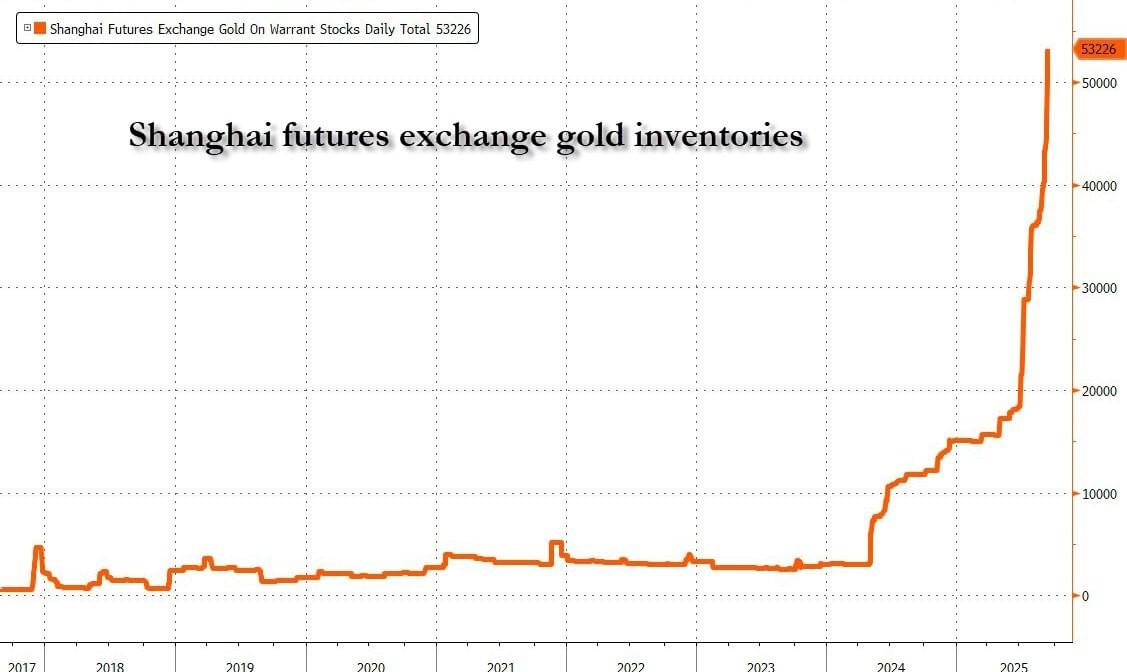

La Chine achète de l'or comme jamais auparavant, malgré la hausse des cours :

Jordan Roy-Byrne, CMT, MFTA : « Graphique trimestriel de l’or et RSI

Le RSI trimestriel de l’or a-t-il déjà été aussi fort, aussi tôt dans un marché haussier structurel ?

Oui, en 1973.

Il y a quelques mois, je regardais 1972.

Puis, l’or a corrigé de 12 % sur 5 mois mais est resté à moins de 3 % d’un test de sa moyenne mobile à 200 jours.

Cette fois-ci, l’or n’a corrigé que de 11 % sur un peu plus de 4 mois.

Après la correction de 1972, l’or a explosé à la hausse et a quasiment doublé en 5 mois. Le RSI trimestriel de l’or avait atteint 86 au milieu de ce mouvement.

1973 et 2006 sont les meilleures comparaisons. L’or avait corrigé respectivement de 28 % et 23 %.

Cependant, l’or est dans une meilleure position que lors de ces deux épisodes car il n’est pas aussi étendu.

Même si l’or s’envolait jusqu’à 4 000 $, je ne pense pas qu’il corrigerait de plus de 20 %. »

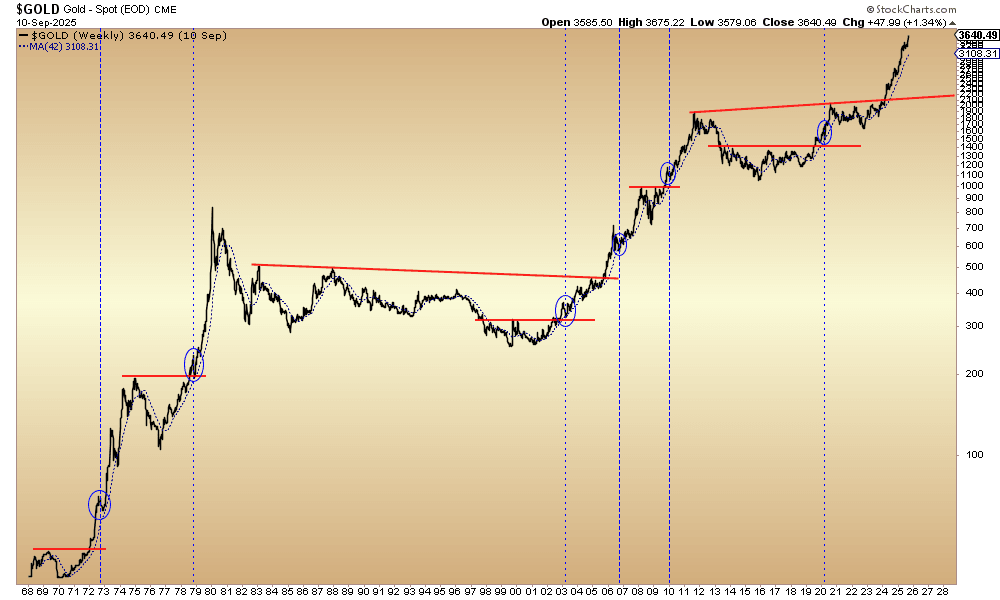

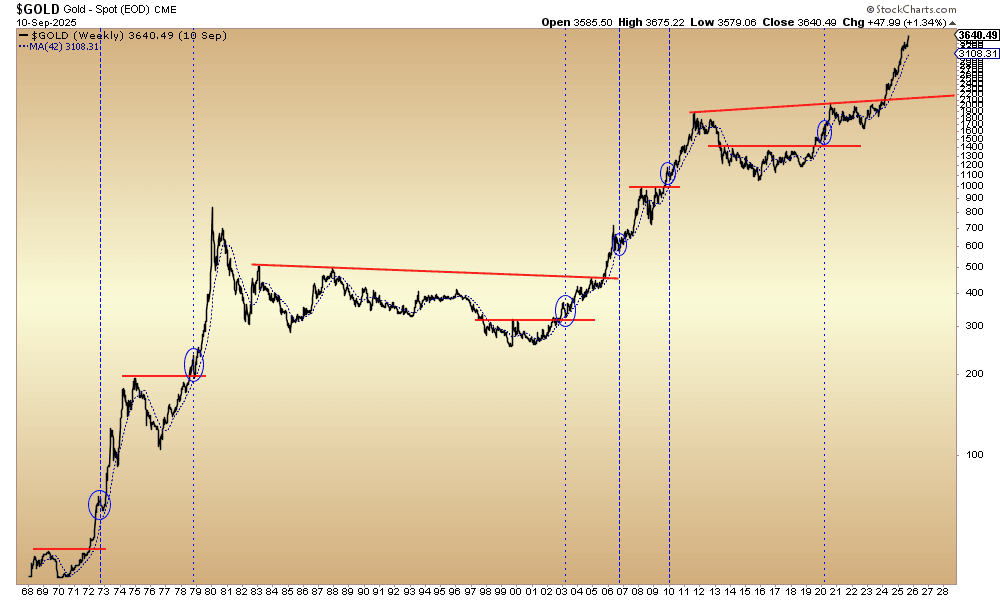

Jordan Roy-Byrne, CMT, MFTA : « Or et moyenne mobile à 200 jours

Ce graphique hebdomadaire de l’or trace l’équivalent de la moyenne mobile à 200 jours.

Les lignes verticales marquent les tests de la moyenne mobile à 200 jours après les cassures.

Sauf si l’or reteste immédiatement la cassure (1978, 2009), il revient toujours à la moyenne mobile à 200 jours.

La moyenne mobile à 200 jours est actuellement à 3 110 $, mais elle a commencé à accélérer.

Elle pourrait atteindre 3 500 $ d’ici janvier.

Que le sommet survienne dans quelques jours ou dans quelques semaines, la correction qui suivra est TRÈS PROBABLEMENT un test de la moyenne mobile à 200 jours.

Après les corrections de 1973 et 2006, voici comment l’or s’est comporté :

- Gain de 120 % en 13 mois

- Gain de 75 % en 18 mois

Graphique hebdomadaire de l’or – MM 200 jours & cassures »

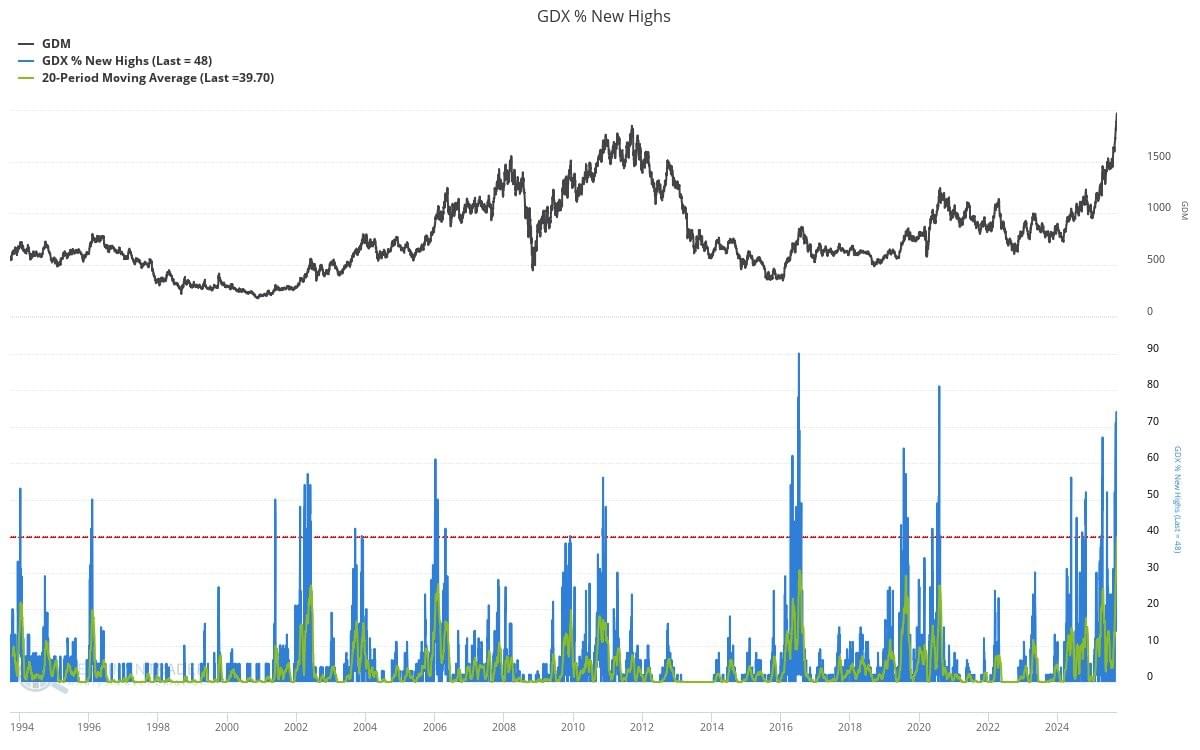

Jordan Roy-Byrne, CMT, MFTA : « Nouveaux plus hauts sur 52 semaines pour le GDX

Ce graphique de @sentimentrader trace les nouveaux plus hauts sur 52 semaines du GDX ainsi qu’une moyenne mobile à 20 jours.

La moyenne à 20 jours des nouveaux plus hauts est de 39,7 % !!!

C’est largement au-dessus de tous les autres pics de l’histoire récente.

(Et le GDX ressemble à une corne de rhinocéros sur son graphique de long terme).

Nous verrons d’autres lectures de ce type dans ce marché haussier cyclique en cours.

Mais ce genre de lecture marque toujours un sommet temporaire. »

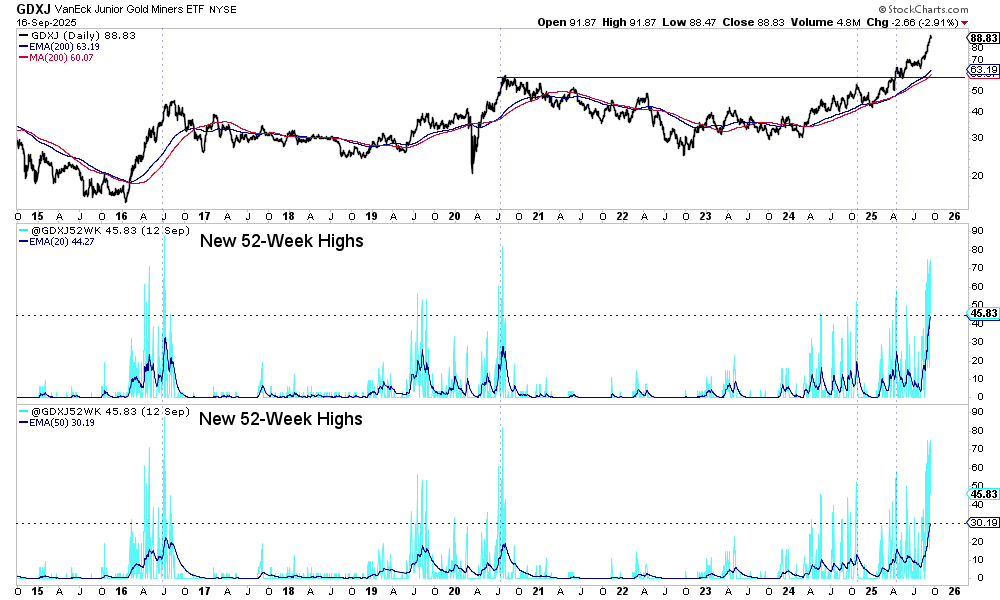

Jordan Roy-Byrne, CMT, MFTA : « Nouveaux plus hauts sur 52 semaines pour le GDXJ

Mes données propriétaires sur le GDXJ ne remontent qu’à 2015.

Mais les moyennes mobiles exponentielles à 20 jours et 50 jours des nouveaux plus hauts ÉCLIPSENT les niveaux observés en 2016, 2019 et 2020.

Il s’agit d’un climax d’achat en largeur. »

Jordan Roy-Byrne, CMT, MFTA : « Résumé

Un sommet des actions aurifères est imminent.

Les données sur les nouveaux plus hauts indiquent un marché haussier cyclique très, très fort.

Mais des lectures extrêmes dans ces données marquent des sommets temporaires.

L’or a des objectifs haussiers mesurés à 3 750 $ et 3 950 $.

Les actions aurifères ont devancé et surperformé l’or. Il serait logique qu’elles atteignent leur sommet en premier, avant l’or.

Un sommet imminent des actions aurifères n’exclut pas que l’or atteigne 3 750 $ ou même 3 950 $. »

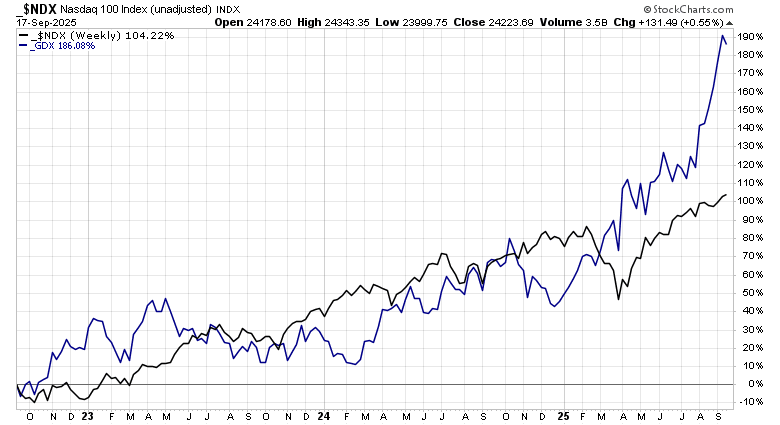

Olivier Gross : « Les producteurs d’or GDX – Forte surperformance par rapport au NASDAQ 100 NDX au cours des trois dernières années. Qui l’aurait cru, en plein boom incroyable de l’IA ? »

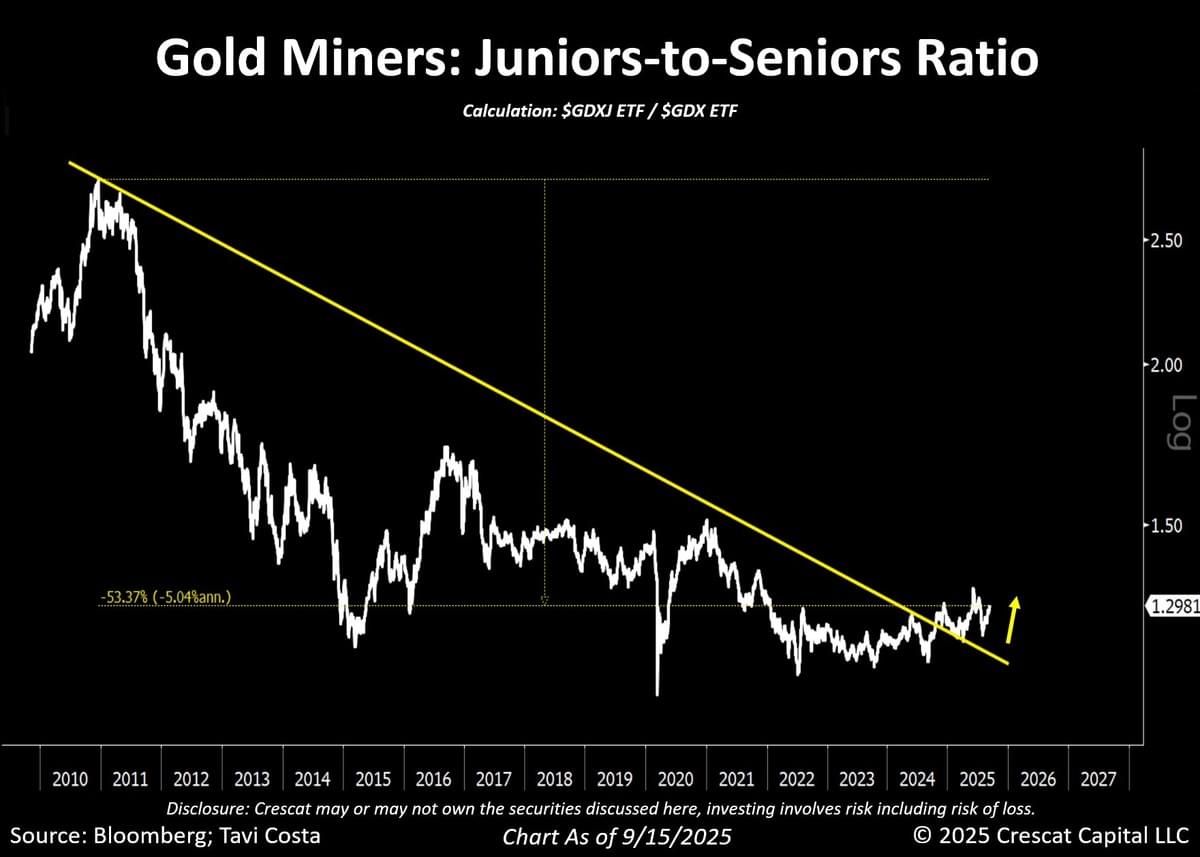

Otavio (Tavi) Costa – Crescat Capital : « Nous revenons d’une semaine chargée de réunions avec des sociétés minières et des investisseurs…

Et la question la plus fréquemment posée :

« Les actions minières sont-elles dans une bulle ? »

À mon avis, quiconque pose sérieusement cette question n’a pas vécu — ou étudié — un véritable cycle minier.

Le ratio entre les actions minières juniors et seniors est encore 54 % en dessous de son pic de 2010.

Si quelque chose, je crois que nous ne sommes qu’au début de ce cycle.

Préparez-vous — je pense que nous entrons dans une période exceptionnellement positive pour ce secteur. »

L'or en Yen : "Japanzuela"

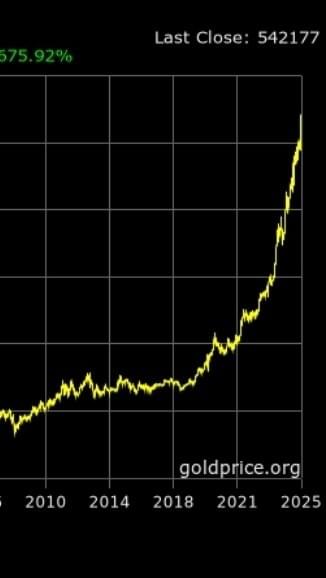

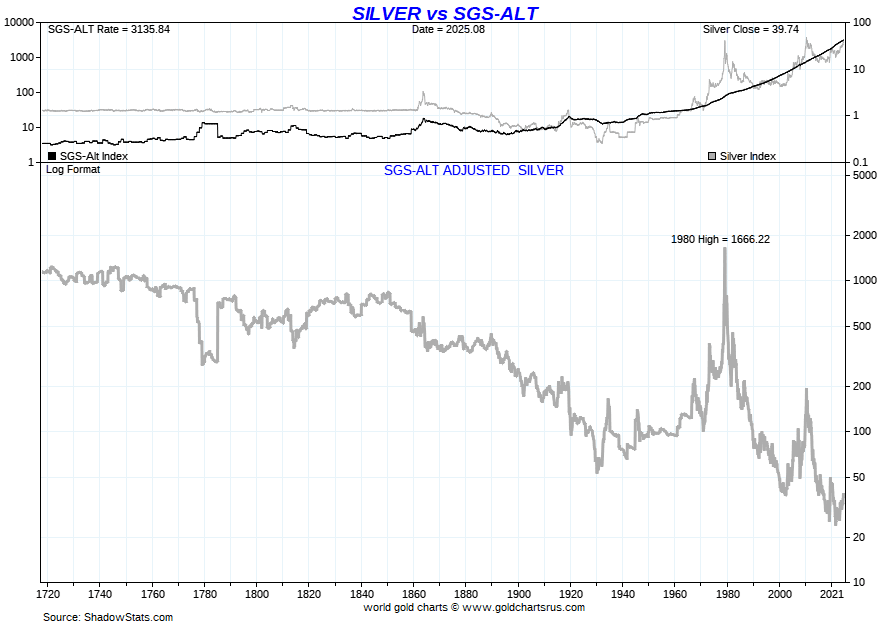

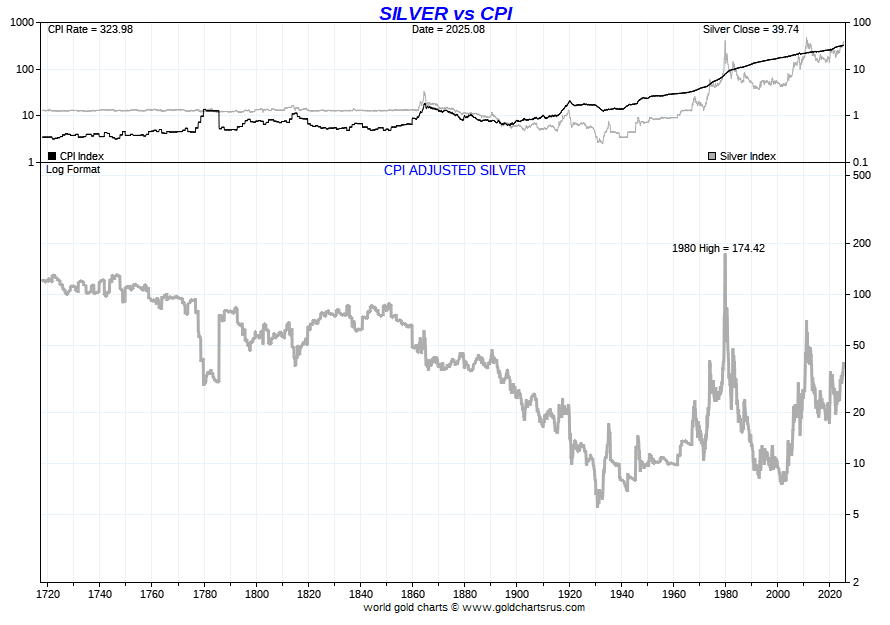

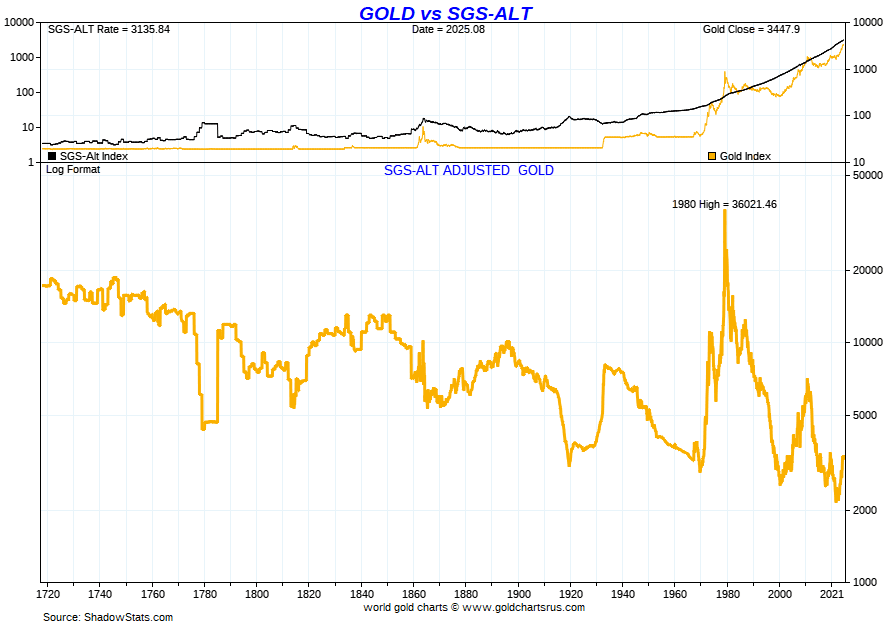

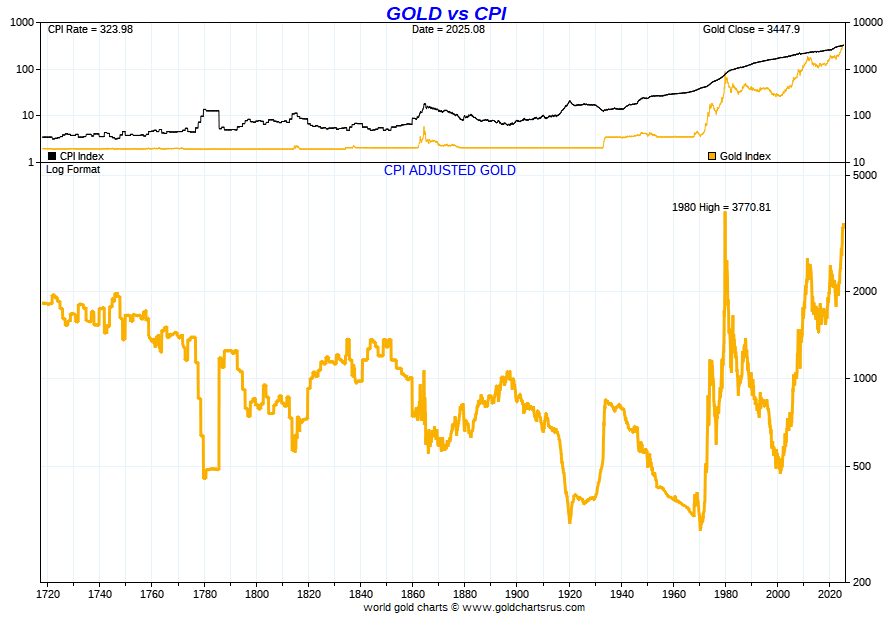

GoldFish Charts : « Prix de l’or et de l’argent ajustés de l’inflation. On y est presque, mais il reste encore un long chemin à parcourir. »

Les actions US, en particulier la tech, inquiétant... Et ailleurs ?

JustDario : « Les dernières fois où le seuil de 70 % a été franchi par un secteur :

- Les télécoms dans les années 2000 (menés par AT&T)

- Le pétrole en 2014 (mené par Exxon)

Dans les deux cas, les actions de ces secteurs se sont effondrées spectaculairement et les entreprises ont dû encaisser d’importantes dépréciations de valeur d’actifs.

Pour information. »

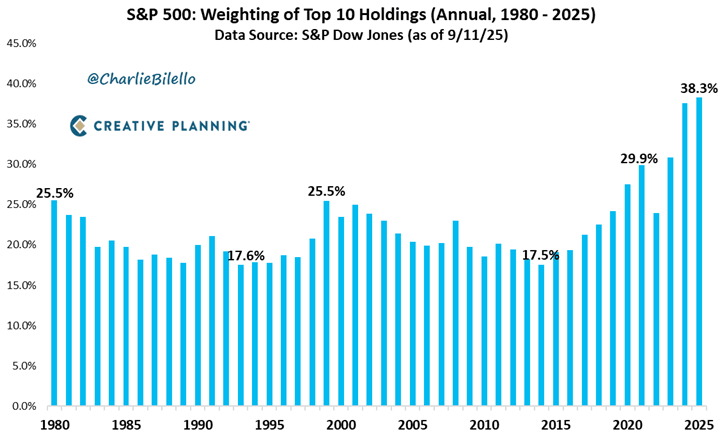

Charlie Bilello : « Le S&P 500 n’a jamais été aussi concentré sur seulement dix actions qu’aujourd’hui, les plus grandes entreprises américaines représentant plus de 38 % de l’indice. »

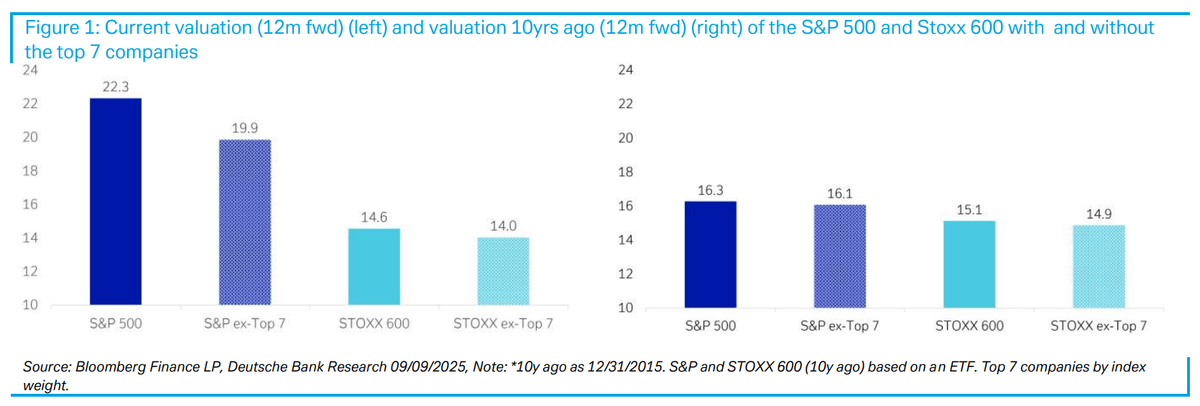

Jim Reid – Deutsche Bank : « Le graphique ci-dessous, tiré de l’article de Max Uleer sur le site de l’Institut, met en évidence que l’écart de valorisation (entre USA et Europe NDLR) ne se limite pas aux Mag-7. Il est également marqué en dehors de ces mégacapitalisations et s’est nettement creusé au cours de la dernière décennie.

En examinant la performance sur les cinq dernières années :

• Le S&P 500 a enregistré un rendement annuel d’environ 15 %.

• Le Stoxx 600 a enregistré un rendement d’environ 11 %.

• Mais en excluant les 7 premières valeurs de chaque indice, l’Europe a généré environ 9 % par an, contre environ 7 % pour le S&P.

Les entreprises européennes de second rang ont discrètement surperformé leurs homologues américaines depuis plusieurs années—une tendance qui, selon nous, devrait se poursuivre compte tenu des valorisations actuelles. »

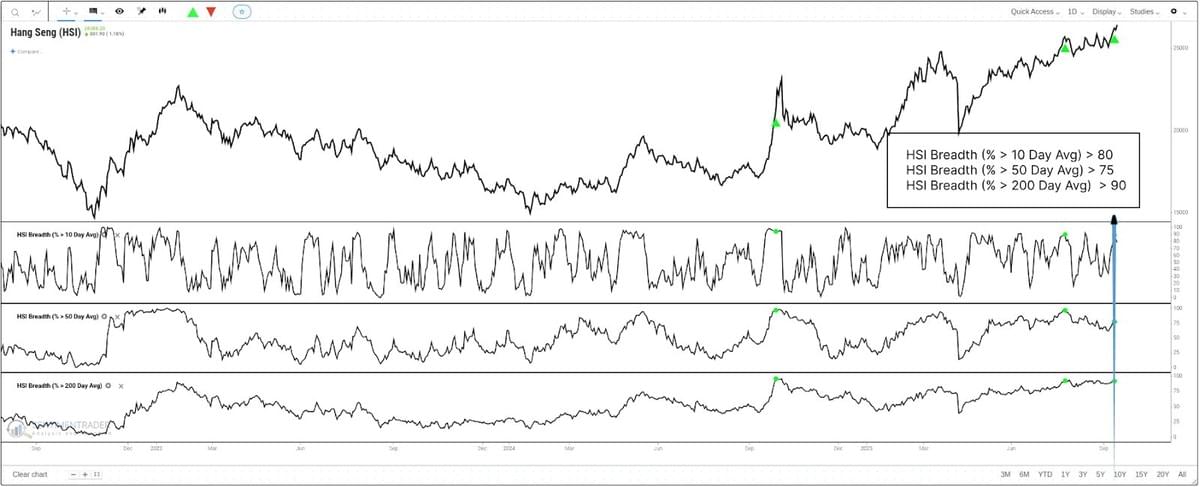

SentimenTrader : « L’indice Hang Seng a déclenché un signal de largeur rare, avec plus de 90 % de ses actions se négociant au-dessus de leur moyenne à 200 jours. Ce niveau de participation reflète une force de marché extrême. L’histoire montre que ces poussées s’essoufflent souvent à court terme, mais que les rendements à plus long terme ont été solides. »

JustDario : « Et les gens se demandent encore pourquoi le S&P500 affiche +12 % depuis le début de l’année alors que tous les indicateurs de la santé de l’économie américaine s’effondrent. »

Le dollar américain a désormais perdu plus de 10 % de sa valeur cette année.

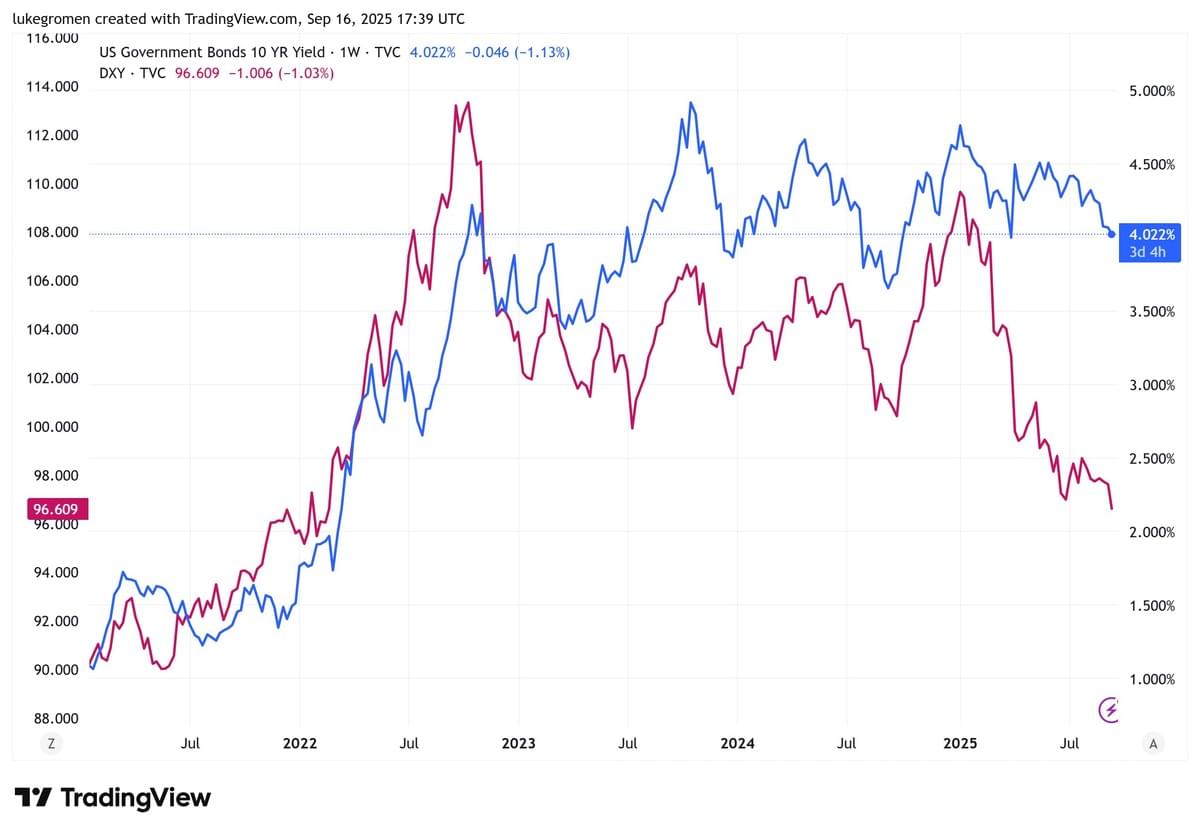

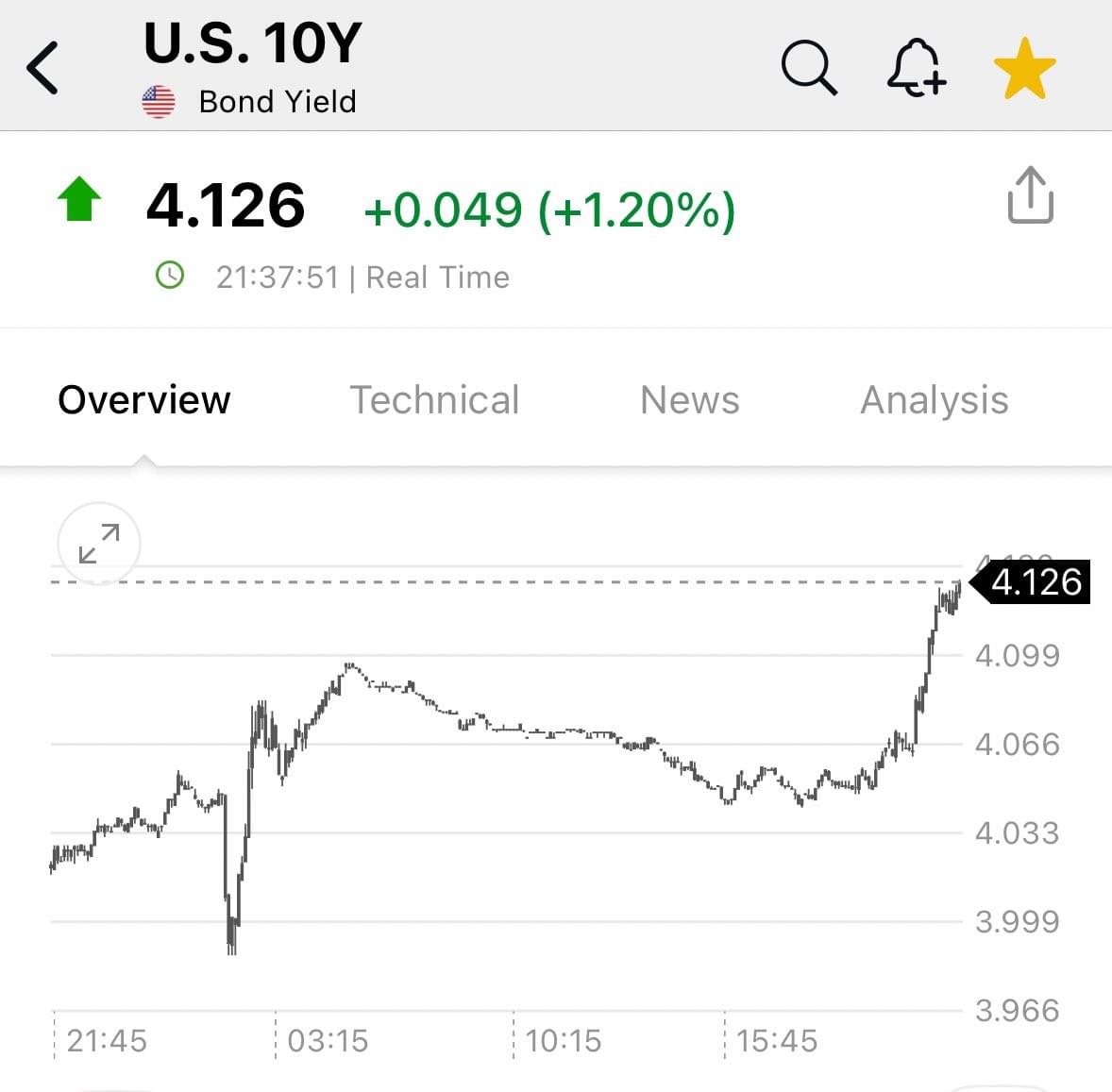

Un marché des taux qui se heurte à la réalité de l'inflation et de la dette accumulée

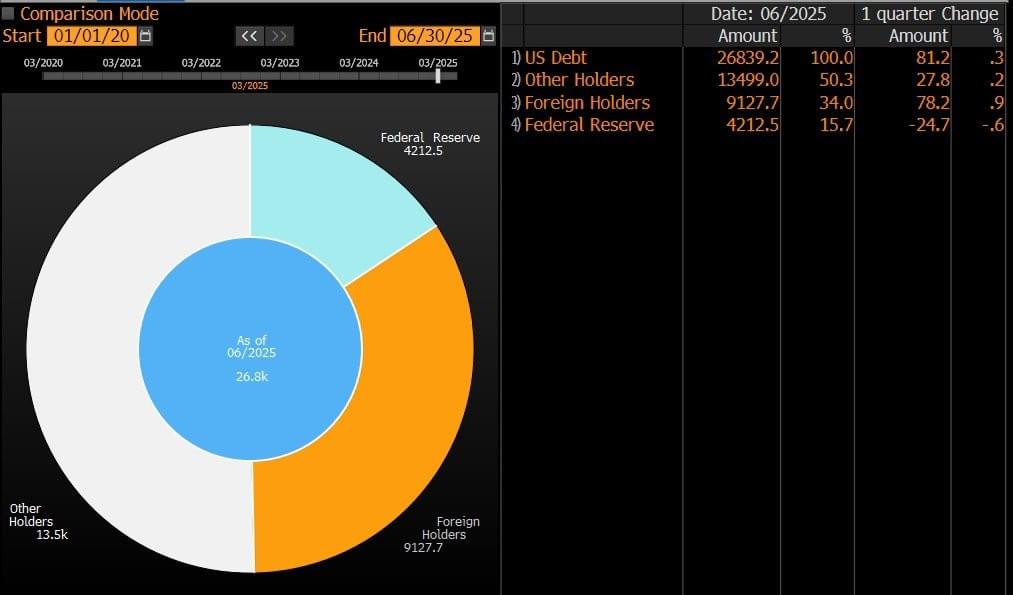

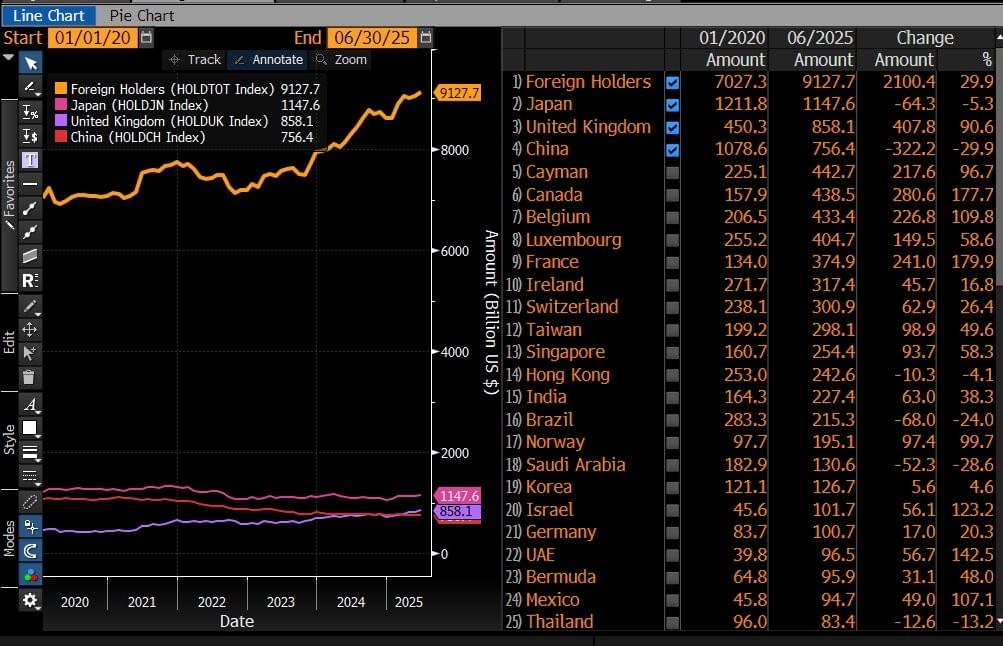

Daniel Lacalle : « Non. Les étrangers ne vendent pas la dette américaine ; ils en ACHÈTENT. Non. La Chine n’est pas le plus grand détenteur de dette américaine. Le seul à réduire ses avoirs en dette américaine, c’est la Fed. via Bloomberg »

FinancialJuice : « Adjudication des obligations américaines à 20 ans

Taux le plus élevé : 4,613 %, contre un taux WI de 4,615 % (écart de -0,2 point de base)

Ratio de couverture des offres : 2,74

Les États-Unis vendent 13 Mds $

Adjudication de 14,96 % des offres au taux le plus élevé

Primary dealers : 7,57 %

Directs : 27,87 %

Indirects : 64,56 % »

Luke Gromen : « Plus l’USD s’affaiblit, meilleures sont les adjudications de LT UST.

Il semble qu’il faille désormais un peu plus de baisse de l’USD qu’auparavant pour obtenir de bonnes adjudications.

Là où les choses deviennent plus intéressantes, c’est lorsque l’impact différé de l’affaiblissement de l’USD commencera à apparaître dans les chiffres de l’inflation.

À suivre. »

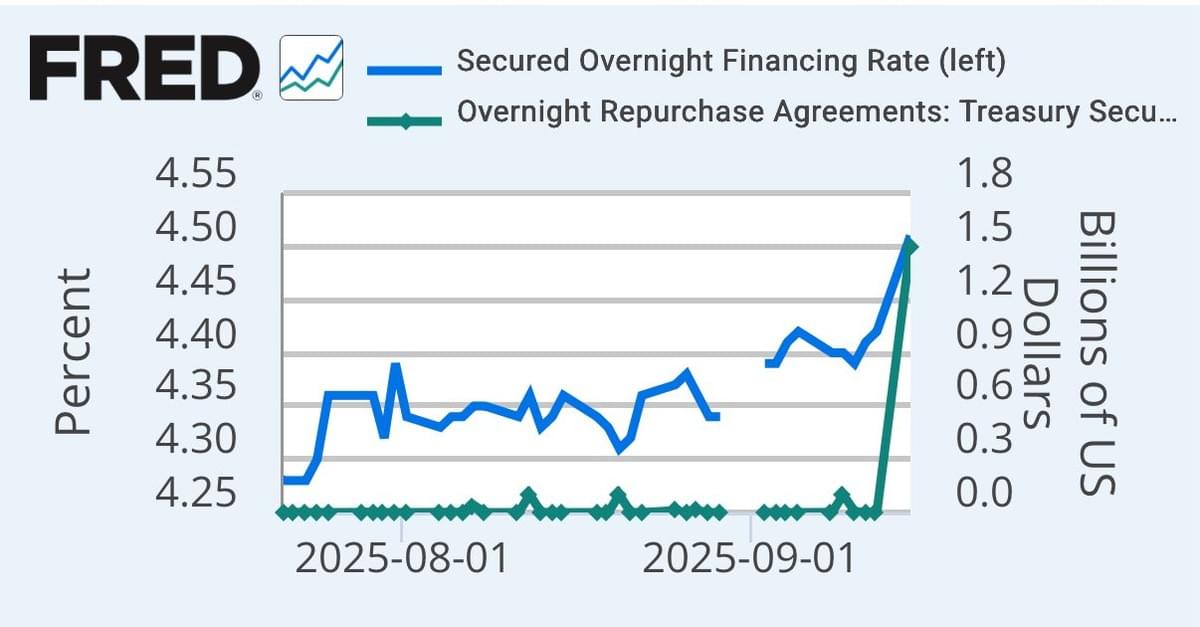

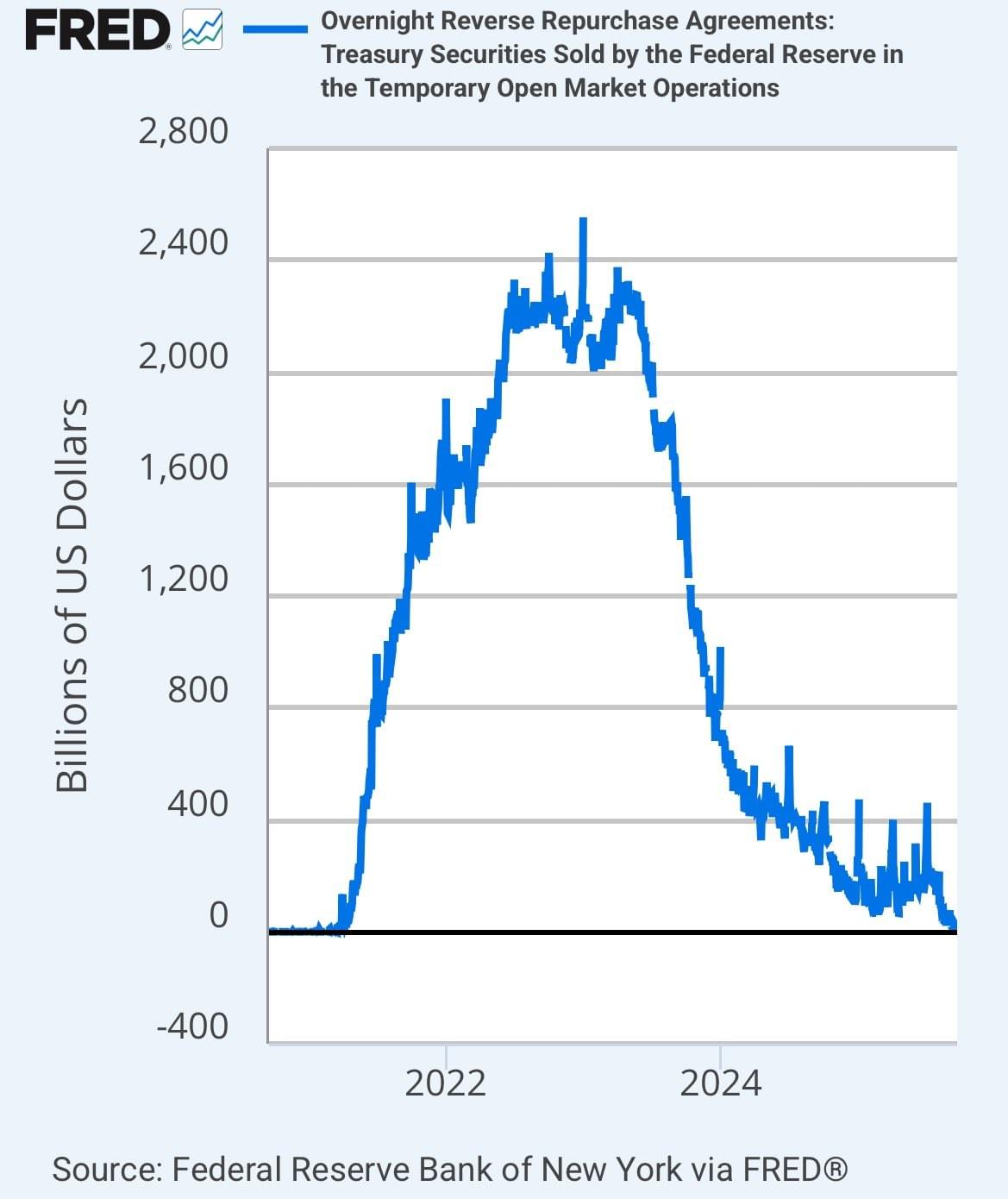

The Coastal Journal : « Le SOFR vient de grimper à 4,51 %, au-dessus des 4,40 % de l’IORB de la Fed. C’est un red flag : les banques paient plus cher leur financement repo que ce qu’elles gagnent sans risque auprès de la Fed. Ajoutez à cela 1,5 Md $ tirés de la fenêtre repo de la Fed, et les tensions sur le collatéral s’accumulent. »

JustDario : « Il reste moins de 14 Mds$ de « cash en attente » aux États-Unis. Quand ce montant atteindra zéro, les banques commenceront à emprunter régulièrement de la liquidité auprès de la facilité REPO de la Fed, car il n’en restera plus beaucoup sur le marché ouvert. La facilité REPO de la Fed est plafonnée à 500 Mds$, voyons à quelle vitesse nous y arriverons… »

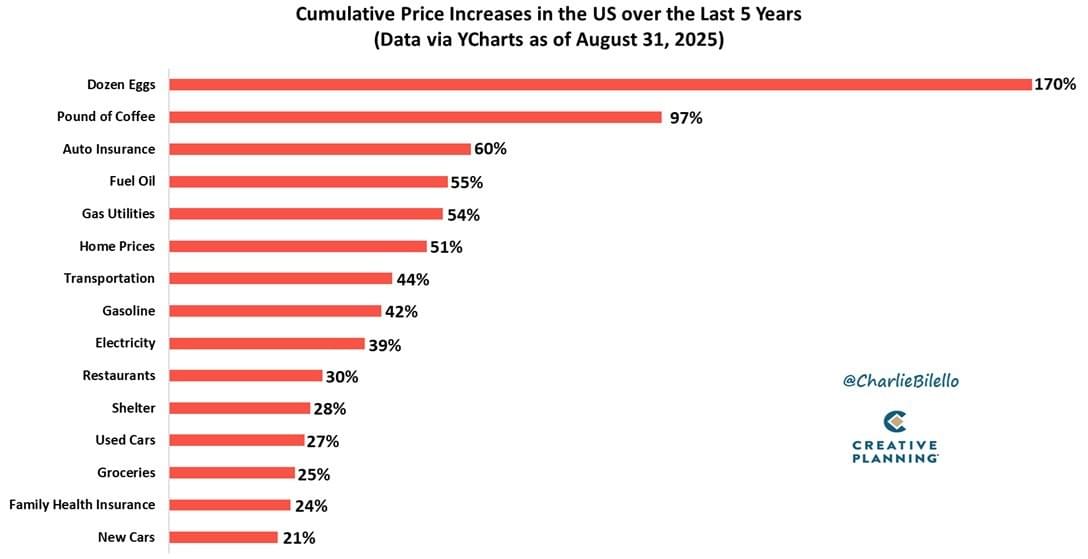

Peter Mallouk : « Une inflation à 2 % est un mythe, voire pire, un mensonge. Quiconque a vécu dans le monde réel au cours des cinq dernières années le sait. »

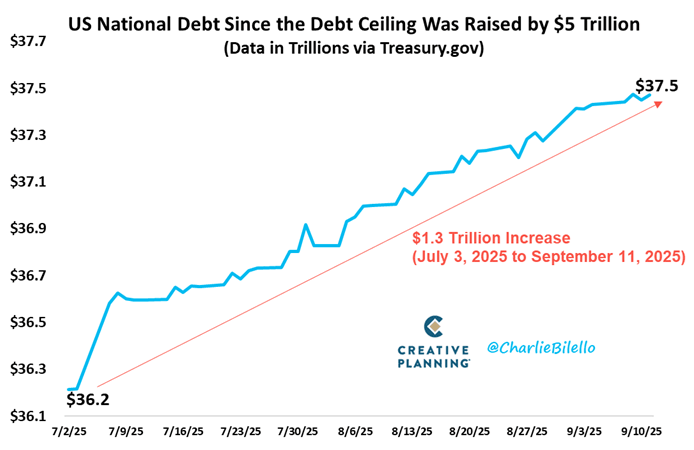

Dette US :

JustDario : « Tout ce que vous devez savoir sur le nombre de traders qui croient encore que la FED reste engagée envers son mandat de cible d’inflation à 2 % après le FOMC d’aujourd’hui se trouve dans ce graphique. »

EndGame Macro : « L’histoire d’atterrissage en douceur de la Fed se heurte au mur de la dette

La Fed vient de baisser ses taux de 25 points de base à 4,0–4,25 %, mais le scénario qu’elle a tracé ne colle pas vraiment avec la réalité de la dette qui nous fait face. Powell a maintenu le QT à plein régime et répété que l’inflation restait quelque peu élevée. En même temps, les nouvelles projections de la Fed dessinent une trajectoire bien ordonnée : croissance du PIB stable autour de 1,8 %, chômage en légère hausse seulement, et inflation PCE revenant progressivement à 2 % d’ici 2028. Le graphique montre des taux glissant vers 3,1 % en 2027–2028, ce qui suppose un atterrissage en douceur avec des taux réels toujours positifs.

Le problème, c’est que cette prévision occulte la falaise du refinancement. Le Trésor doit refinancer des milliers de milliards de dollars de dette publique alors que les entreprises font face à près de 2 000 milliards de dollars d’échéances obligataires au cours des deux prochaines années, et que l’immobilier commercial a son propre mur d’échéances à gérer. Si le 10 ans reste au-dessus de 4 % à cause de l’ampleur des émissions, du QT et de la prime de terme, le refinancement viendra comprimer le crédit privé, fragiliser les bilans et déclencher défauts et restructurations.

C’est pourquoi les projections de la Fed paraissent cohérentes sur le papier mais fragiles en pratique. Publier un chemin lent et ordonné de baisses leur permet de préserver leur crédibilité, mais les contraintes de refinancement les forcent presque à agir autrement. Soit ils coupent plus agressivement qu’ils ne le signalent, soit ils recourent à une répression financière discrète : le Trésor déplaçant ses émissions vers les bills, des rachats pour soulager le long terme, ou la Fed réduisant le QT. Sans une combinaison de ces mesures, la pression du rollover finit par contaminer l’économie réelle.

Ainsi, même avec la baisse d’aujourd’hui, le graphique montre une Fed essayant d’orchestrer un retour calme vers 2 % d’inflation. Mais le mur de la dette rend ce scénario improbable. On ne peut pas refinancer des milliers de milliards de dette publique, d’entreprise et immobilière aux taux actuels sans soit casser quelque chose, soit forcer la politique à s’adapter. L’écart entre le chemin publié par la Fed et la réalité du refinancement, c’est précisément là où les marchés testeront et où la volatilité continuera d’éclater jusqu’à ce que la Fed ou le Trésor finisse par céder. »

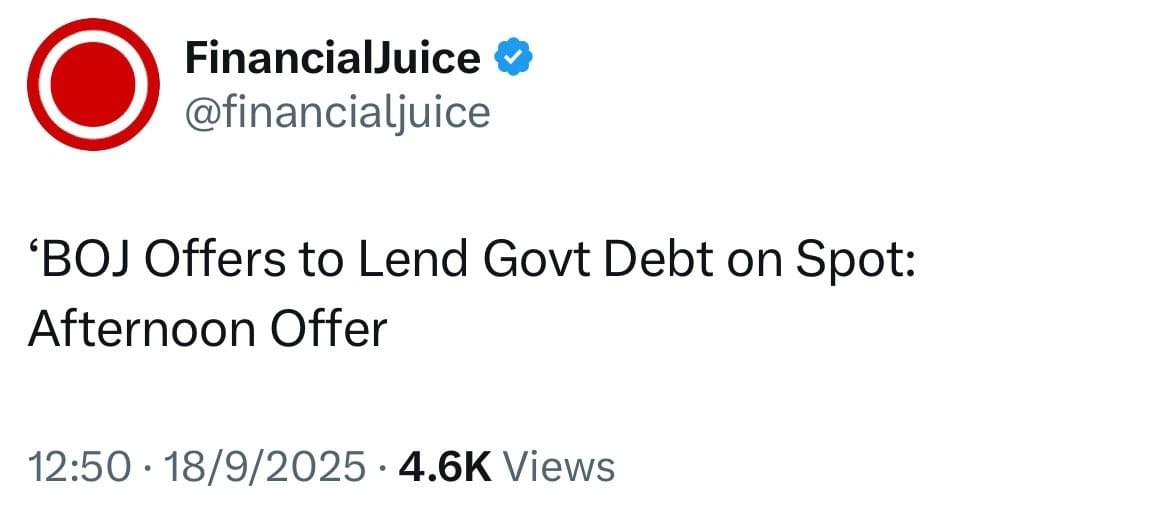

JustDario : « Intervention de la BOJ 54, ponctuelle comme un train japonais. »

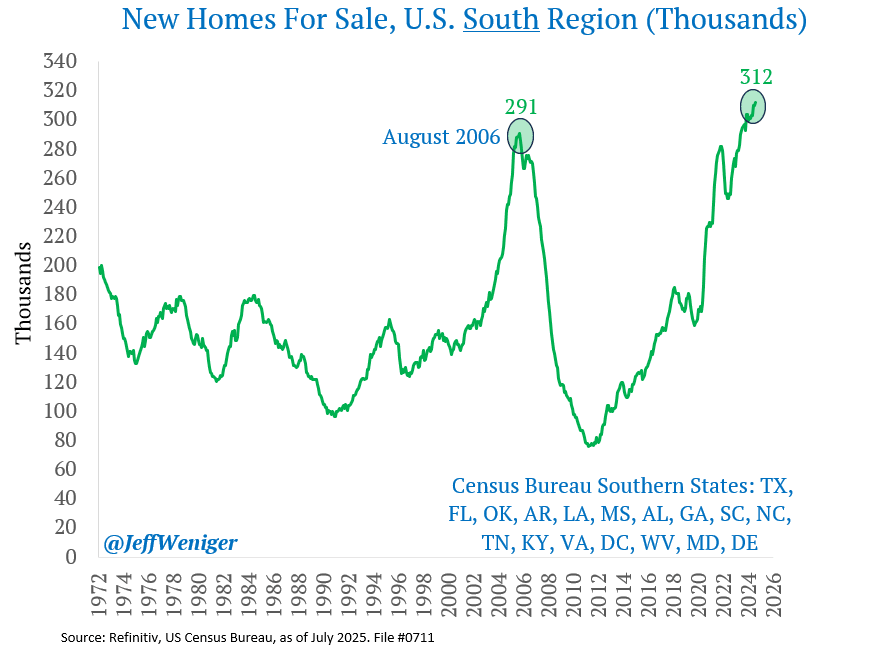

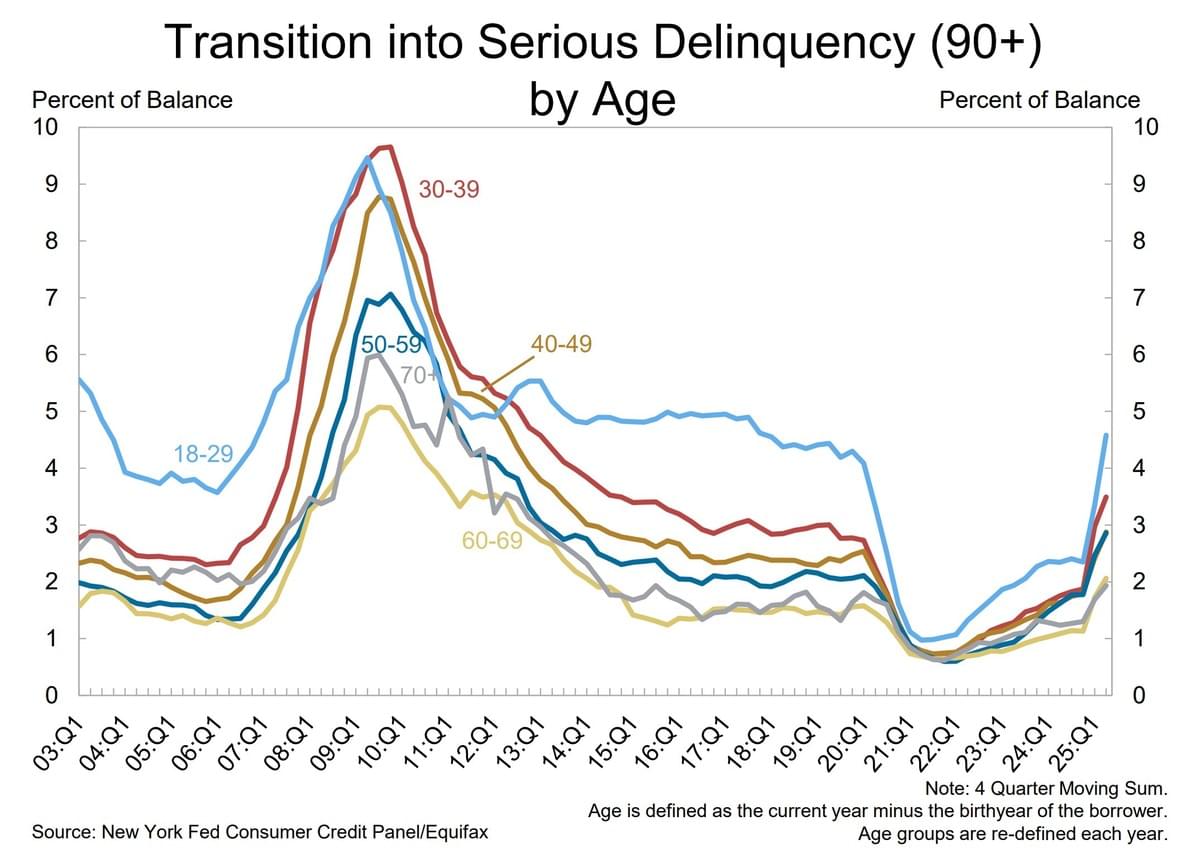

Immobilier US

Financelot : « Vous avez raison, nous ne sommes pas en 2008… C’est pire. »

Financelot : « Les prêts hypothécaires en retard de plus de 90 jours augmentent plus rapidement qu’en 2008. »

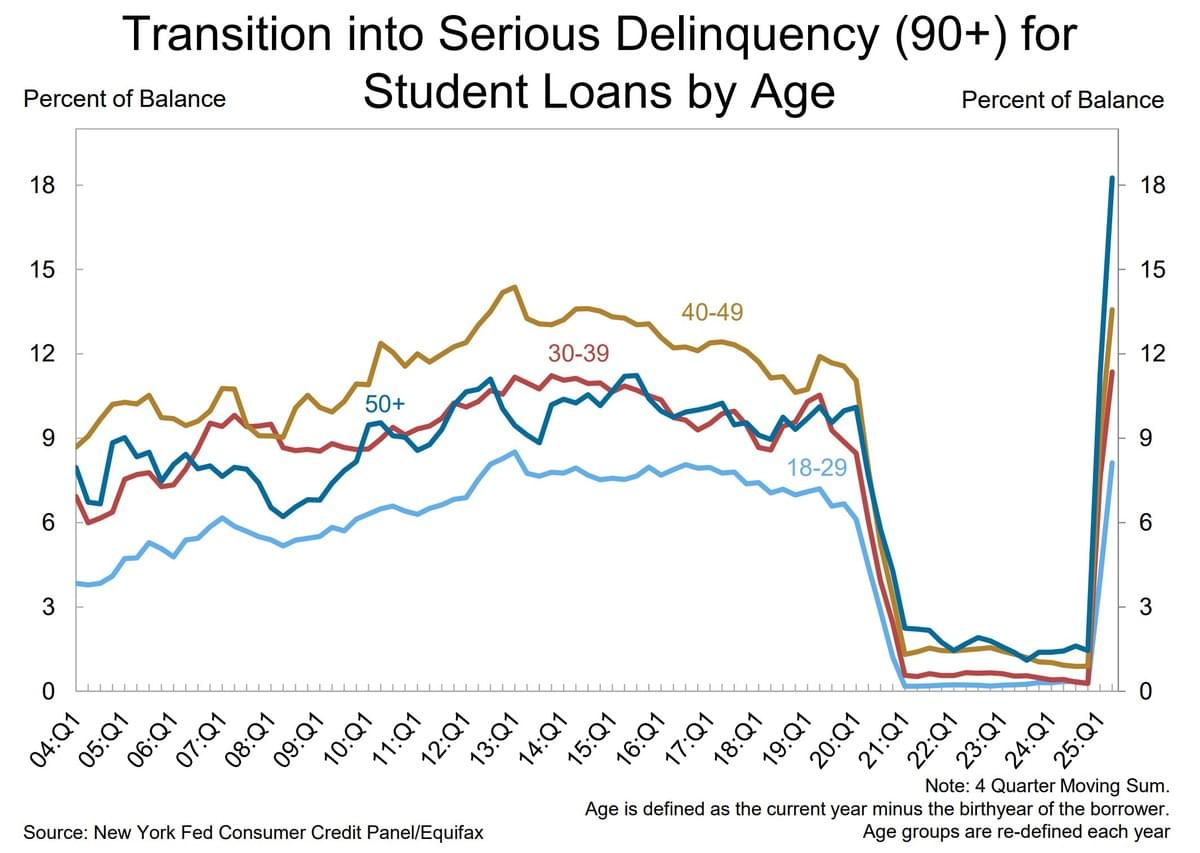

Financelot : « Les prêts étudiants en retard de plus de 90 jours ont explosé à des niveaux jamais vus auparavant. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.