Les métaux précieux enregistrent des records, en l'absence d'euphorie.

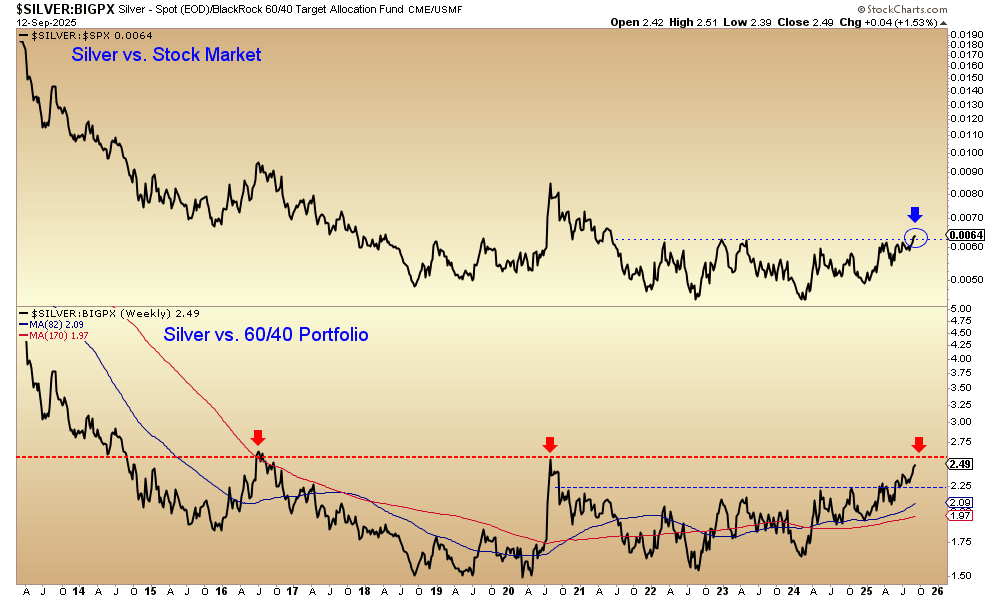

Jordan Roy-Byrne, CMT, MFTA : « Une cassure discrète passe inaperçue… L’argent a franchi la semaine dernière, en données hebdomadaires, une base de 4 ans face au S&P 500. Contre le portefeuille 60/40, l’argent se rapproche d’une résistance issue d’une base de 11 ans. »

Peter Spina : « Un test du prix de l’argent à 44 $/oz est probablement imminent cette semaine. C’est la prochaine résistance dite technique. Après cela, le seuil est à 50 $/oz — le record nominal historique. Un mur technique déjà atteint en 1980 et en 2011. En termes réels, les records actuels de l’argent s’élèvent à plusieurs centaines de dollars par once. »

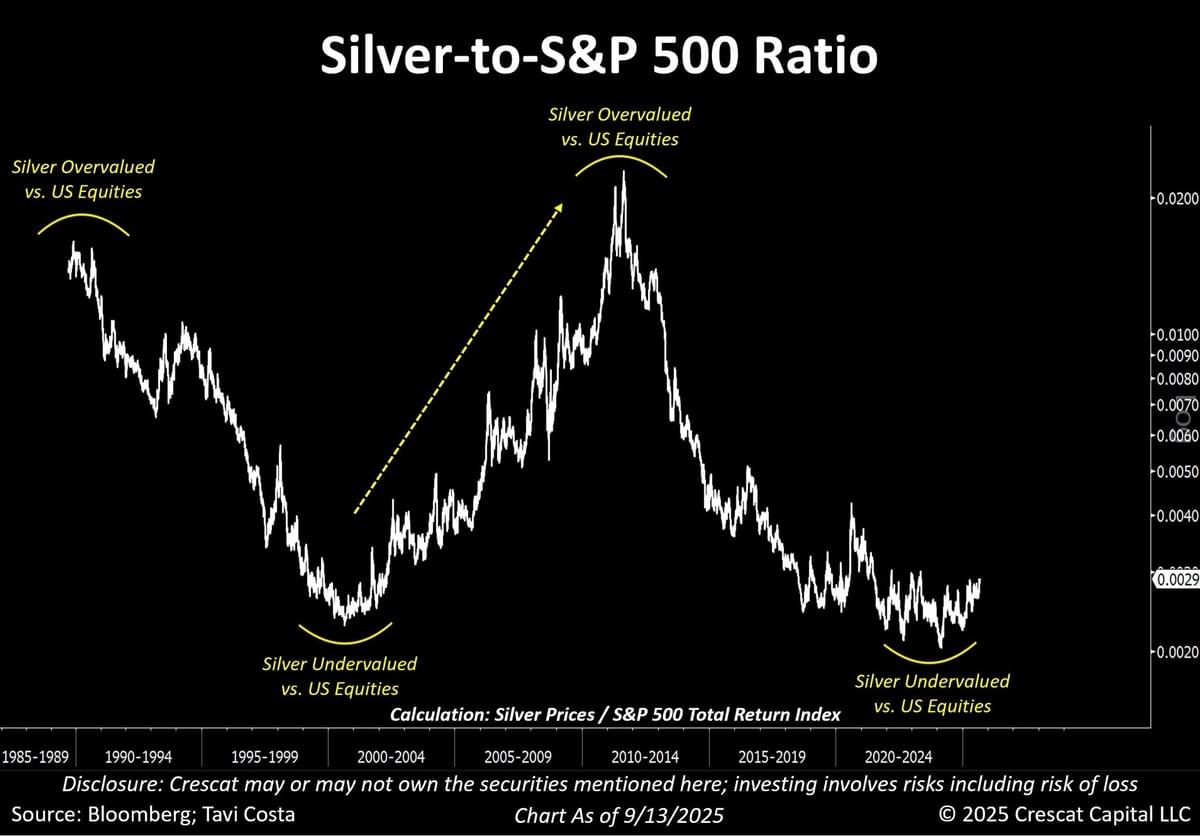

Otavio (Tavi) Costa – Crescat Capital : « Un graphique convaincant pour l’argent. La surperformance des actifs réels par rapport aux actifs financiers est, à mon sens, l’une des tendances macroéconomiques les plus significatives en cours aujourd’hui. Bien que nous ayons observé des mouvements similaires par le passé, des années de sous-performance prolongée ont conditionné les investisseurs à écarter l’hypothèse d’un retournement durable. Je défends la vision inverse. Comme l’a dit Mark Twain : « L’histoire ne se répète pas, mais elle rime souvent. » D’ici la fin de cette décennie, je pense que les portefeuilles traditionnels contiendront probablement une part beaucoup plus importante d’actifs réels qu’aujourd’hui. »

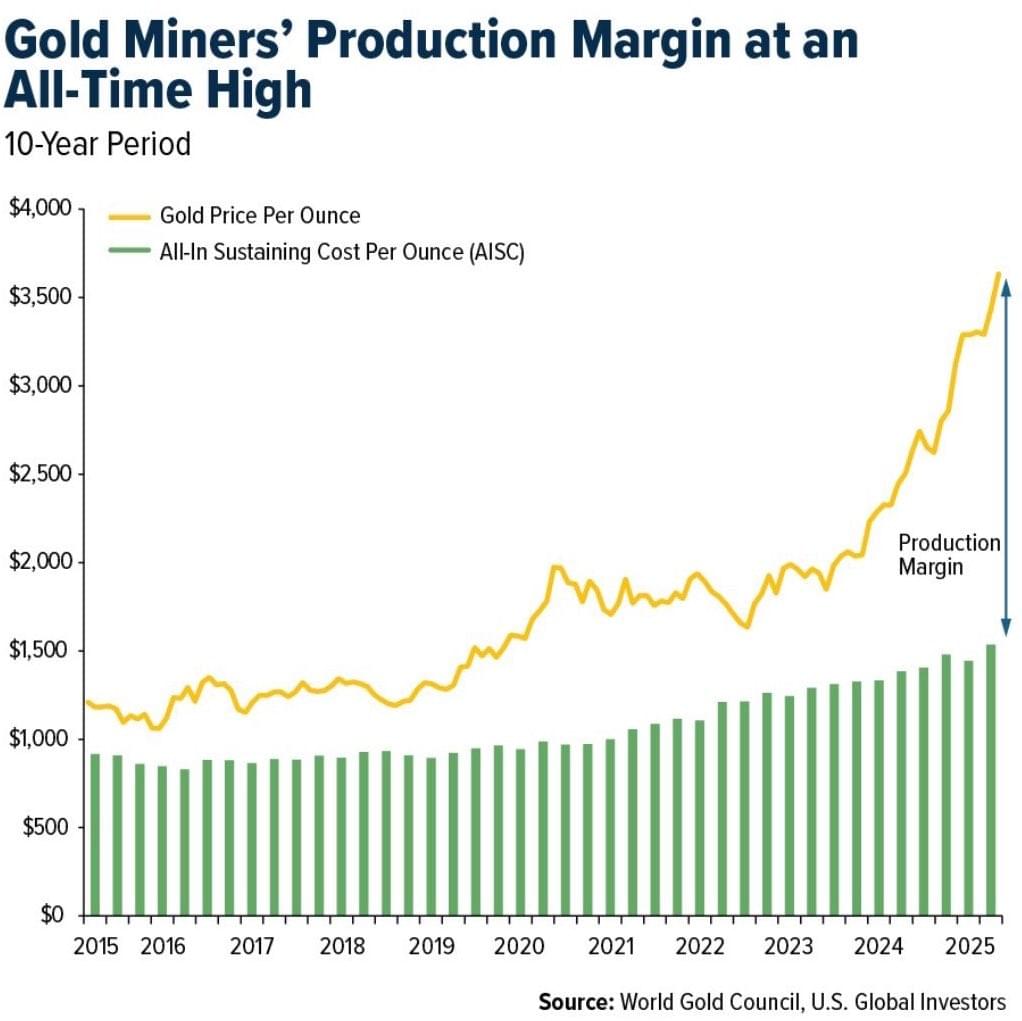

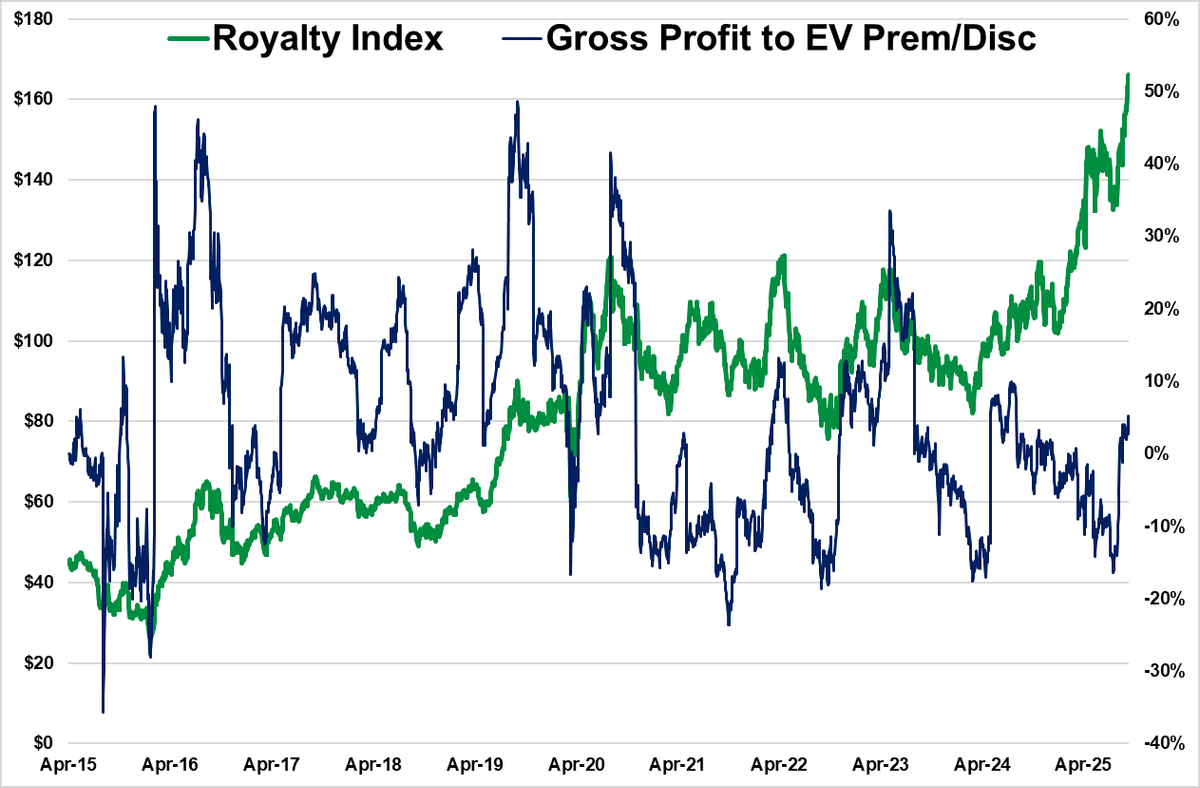

Les mines d’or génèrent des flux de trésorerie considérables.

Les marges n’ont jamais été aussi élevées.

Et pourtant… Certaines actions aurifères se négocient encore comme en 2015.

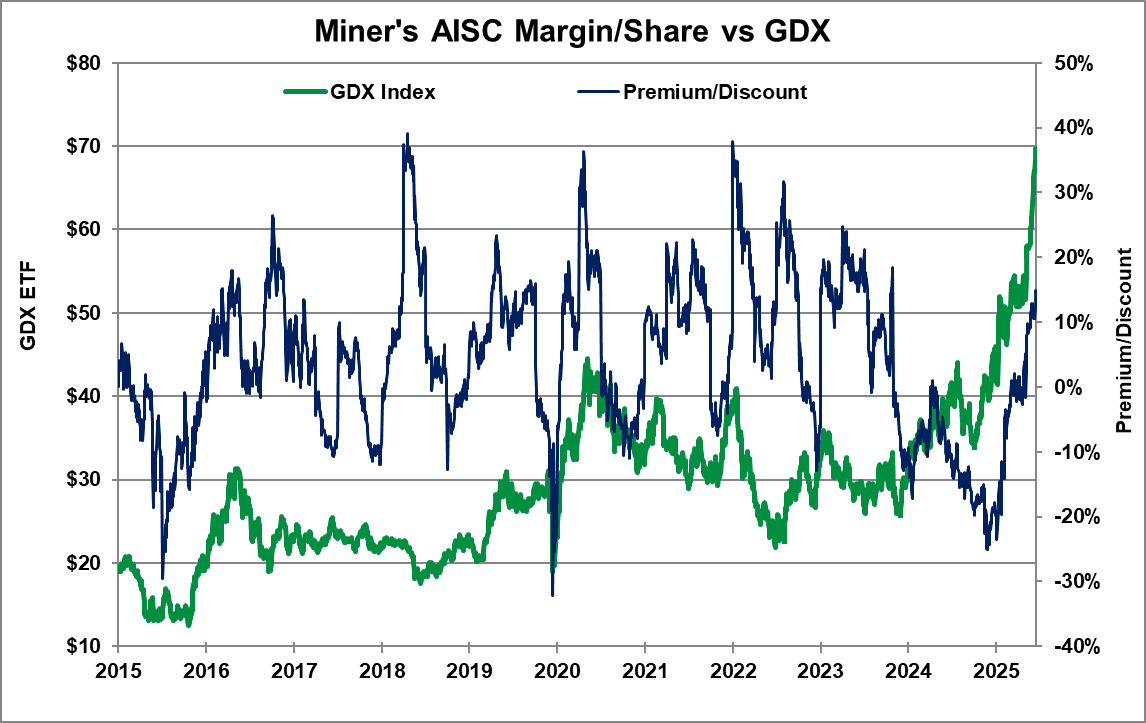

Garrett Goggin, CFA & CMT : « La marge AISC moyenne actuelle des mines par rapport à la valeur d’entreprise se négocie avec une prime de 14 % par rapport à la juste valeur. Les sommets majeurs se situent à 40 % de prime. Nous entrons dans la phase d’euphorie alors que les investisseurs commencent à reconnaître la solidité des flux de trésorerie disponibles et affluent. »

Garrett Goggin, CFA & CMT : « Les redevances aurifères culminaient également à environ 40 % de prime par rapport au bénéfice brut. Elles ne représentent plus qu’une prime de 4 %. »

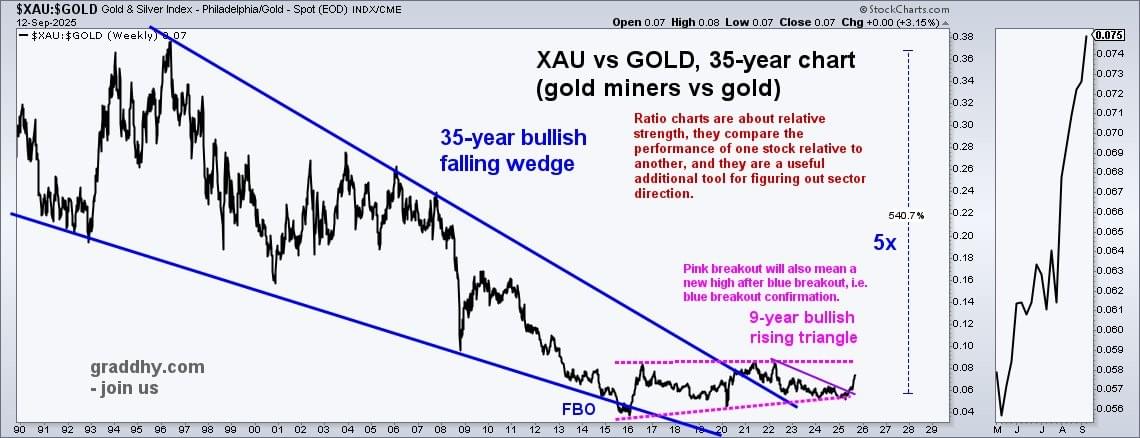

Graddhy – Commodities TA+Cycles : « Les mines d’or sont en train de toucher un point bas, dans une perspective de long terme, par rapport à l’or.

Cela signifie que les mines d’or s’apprêtent enfin à surperformer l’or sur la durée.

Le ratio vient également de franchir à la hausse la petite ligne violette.

Cela signifie que le véritable marché haussier des mines commence maintenant.

Et il s’agit d’une figure de consolidation rose de 9 ans :

=> « plus la base est large, plus la hausse est forte ».

De gros gains de 200 à 500 % ont déjà été enregistrés sur de nombreuses mines ces dernières années, et ils sont sur le point de devenir encore plus importants. »

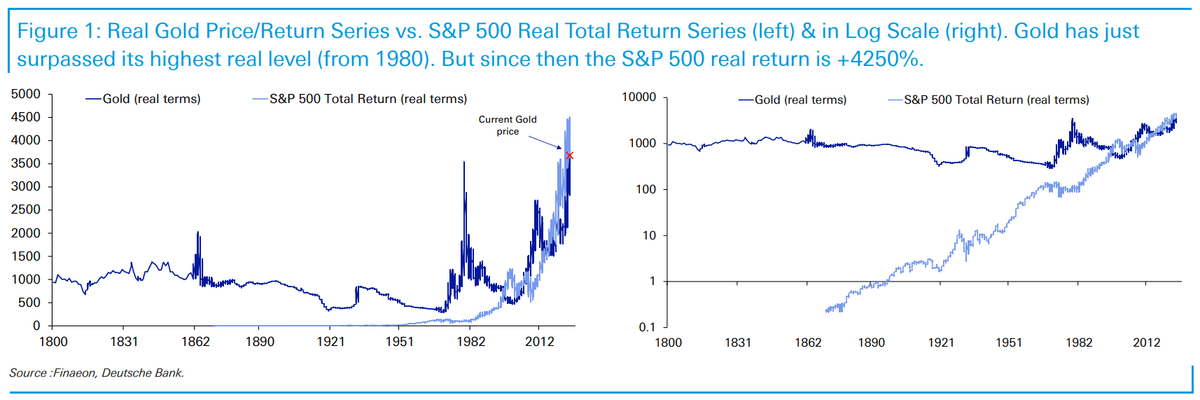

Jim Reid – Deutsche Bank : « Ce mois de septembre a vu l’or dépasser son précédent record en termes réels, qui remontait à janvier 1980. Si l’on revient en arrière, avant l’effondrement en 1971 du système de Bretton Woods basé sur des taux de change fixes, le prix de l’or était en grande partie arrimé au dollar et servait d’outil principal de gestion macroéconomique. Ainsi, la politique économique aux États-Unis et dans le reste du monde reposait encore sur le maintien de ce lien à l’or, et l’or déclinait largement en termes réels sous le système de Bretton Woods. Mais depuis, la pression s’est relâchée et l’or a bondi d’environ 9750 % en termes nominaux, et d’environ 1110 % en termes réels.

Dans les années 1970, la forte inflation de la décennie a provoqué une envolée spectaculaire du prix de l’or, qui a fini par atteindre son précédent sommet ajusté de l’inflation en 1980. Mais après ce pic initial, les années 1980 et 1990 ont ensuite connu un effondrement marqué du prix de l’or, à mesure que l’inflation était maîtrisée et qu’une bulle spéculative éclatait. L’or a touché son point bas en 1999, alors que le marché actions américain et l’économie connaissaient une forte expansion, dans un contexte de relative accalmie géopolitique. Ensuite, l’éclatement de la bulle actions a entraîné une baisse des taux et l’or a amorcé un marché haussier qui perdure encore aujourd’hui. Celui-ci n’a été interrompu que par une brève rechute au début des années 2010, lorsque la création monétaire massive consécutive à la crise financière mondiale et aux crises de dettes souveraines n’a pas engendré l’inflation redoutée.

Nous avons donc une histoire particulière pour l’investisseur de long terme, où, selon le point de départ, l’or a affiché soit une forte surperformance, soit des rendements très faibles.

Si vous aviez acheté de l’or à son sommet de 1980, vous n’auriez battu l’inflation que de justesse aujourd’hui, 45 ans plus tard. En revanche, si vous aviez acheté le S&P 500 ce jour-là, il vous aurait offert un rendement réel impressionnant de 4250 %. Cependant, si vous aviez acheté de l’or en 2000, vous auriez largement surperformé le S&P 500 depuis.

Ainsi, tout dépend du point de départ, mais le deuxième graphique logarithmique montre combien il est difficile pour l’or de rivaliser avec les actions sur le très long terme, étant donné qu’il ne verse aucun dividende. Son pic de surperformance est survenu lorsqu’il était relativement bon marché, et que les actions étaient relativement chères. Aujourd’hui, les deux sont coûteux par rapport à l’histoire, si bien qu’un investisseur de très long terme préférerait probablement les actions — et ce constat vient d’un partisan de l’or inflationniste. »

Les taux longs sont le champ de bataille

EndGame Macro : « Tout le monde veut qualifier cela de simple aplatissement haussier avant la baisse des taux de la Fed mercredi, mais la courbe envoie un message bien plus étrange que cela. L’extrémité courte s’est assouplie, les investisseurs se positionnant pour une baisse d’au moins 25 pdb, voire 50 si Powell veut aller plus loin. C’est l’effet de politique monétaire « textbook » : l’argent sort des bons du Trésor de court terme pour aller vers la partie intermédiaire.

Le problème, c’est que le long terme ne suit pas le scénario. Le 10 ans reste bloqué autour de 4,07 %, tandis que les maturités 20 et 30 ans évoluent toujours près de 4,65–4,68 %. Il y a un mois, ces taux étaient plus élevés, mais la baisse est restée modeste comparée au court terme. C’est la prime budgétaire qui joue. La Fed peut réduire ses taux autant qu’elle veut, mais elle ne peut pas réduire le déficit, et le poids de l’émission maintient la duration sous pression. Le long terme ne se ralliera tout simplement pas comme il le ferait dans un cycle d’assouplissement classique.

C’est pourquoi il est dangereux de balayer cela d’un revers de main en y voyant uniquement des investisseurs anticipant Powell. D’autres forces peuvent courber la structure des taux de manière à ressembler à des signaux macro, alors qu’il n’en est rien. Une partie tient à la mécanique de marché : les couvertures de convexité et le positionnement des bilans de dealers ont déjà déformé la courbe par le passé, en 1994 et en 2003, créant de faux signaux qui ont ensuite été corrigés. Mais cela pourrait aussi être géopolitique. Avec Trump qui relance les tarifs douaniers, il n’est pas farfelu d’imaginer que Pékin ou les États du Golfe réduisent discrètement leurs achats de Treasuries longs pour pousser à la hausse les coûts de financement des États-Unis. Une grève obligataire déguisée en mouvement de marché « normal » forcerait une hausse de la prime de terme et accentuerait la pentification de la courbe d’une manière qu’aucune baisse des taux de la Fed ne pourrait compenser.

Autre possibilité : des tensions dans la finance de l’ombre. Les fonds de crédit privé et les REITs, fortement exposés à la duration longue, pourraient être contraints de vendre du long terme pour répondre à leurs besoins de liquidité. Cela laisserait le court terme ancré par les anticipations de la Fed, tandis que l’arrière de la courbe resterait lourd, une forme de resserrement furtif du financement qui se manifesterait d’abord dans la courbe. Et dans un scénario extrême, on peut même imaginer les États-Unis orchestrant cette dynamique : ancrer l’avant de la courbe par la politique, tout en laissant flotter l’arrière, afin d’« armer » la pentification pour maintenir un dollar fort, même en assouplissant le crédit domestique.

Pris dans leur ensemble, ces éléments font que la courbe cesse de ressembler à de l’optimisme pour plutôt évoquer de la fragilité. Le court reflète les baisses de taux ; l’arrière reflète la contrainte budgétaire, un éventuel retrait étranger et même des tensions dans la finance de l’ombre. Si la pentification persiste après les coupes de Powell, cela montrera qu’il ne s’agit plus d’un simple jeu de positionnement. C’est structurel. La Fed peut contrôler l’avant de la courbe, mais le long terme est devenu un champ de bataille. »

Daniel Lacalle : « Le monde des monnaies fiduciaires est un jeu relatif. Et une monnaie fiduciaire est de la dette. Donc oui, la dette des États-Unis est un problème, mais la France, le Royaume-Uni et le Japon la rendent négligeable en comparaison si l’on tient compte des engagements non financés. Étant donné que ces gouvernements refusent de réduire leurs dépenses, le rôle relatif du dollar reste incontesté dans l’univers des monnaies fiduciaires. La destruction du pouvoir d’achat des monnaies fiduciaires par la dépense publique excessive est indéniable. »

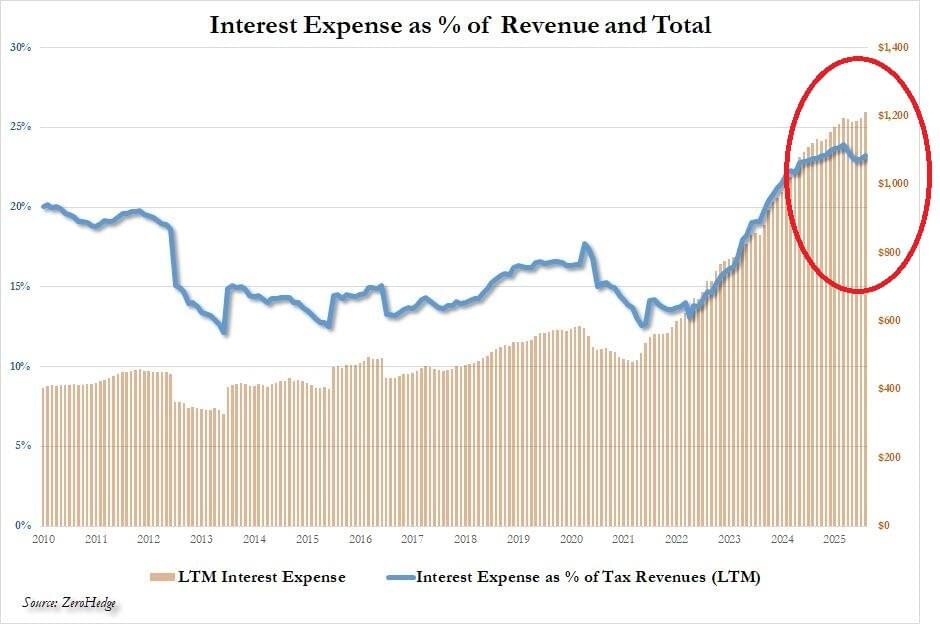

Global Markets Investor : « Le gouvernement américain a versé un montant record de 1 200 milliards de dollars d’intérêts sur sa dette publique au cours des 12 derniers mois. Cela représente près d’un quart des recettes de l’État. Et ce, alors que la dette fédérale totale augmente d’environ 1 000 milliards de dollars tous les 100 jours. »

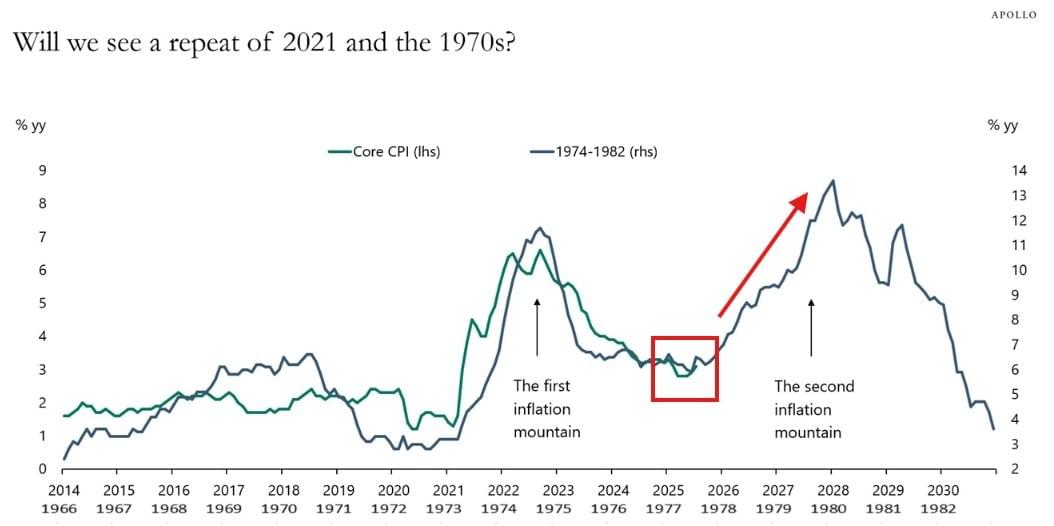

The Kobeissi Letter : « Apollo sur les baisses de taux face à l’inflation : Cette semaine, la Fed va réduire ses taux alors que l’inflation CPI est en hausse, comme on l’a vu en 2021 et dans les années 1970. Apollo souligne que l’inflation suit une trajectoire similaire à celle des années 1970, marquée par deux pics distincts d’inflation. L’inflation suivra-t-elle une trajectoire similaire cette fois-ci ? »

Raisonnables, les valorisations de la tech ?

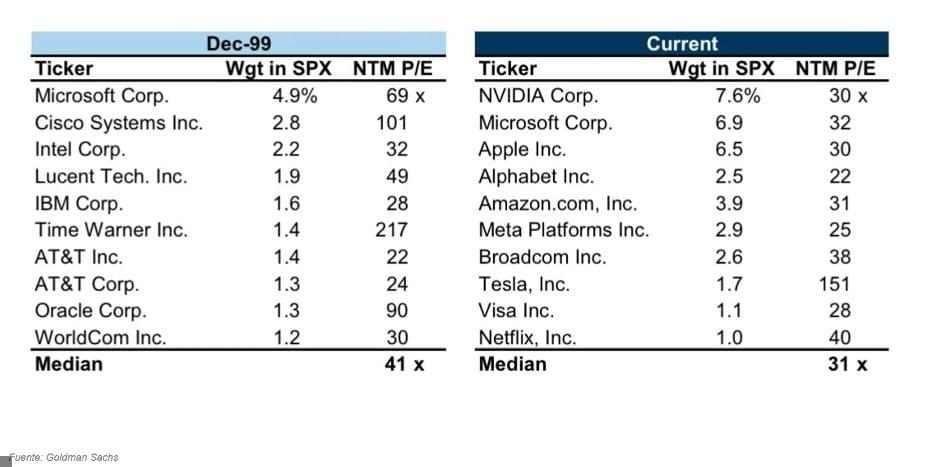

Daniel Lacalle : « Les actions technologiques sont chères mais… le sont-elles autant qu’on le pense ? via Goldman Sachs. »

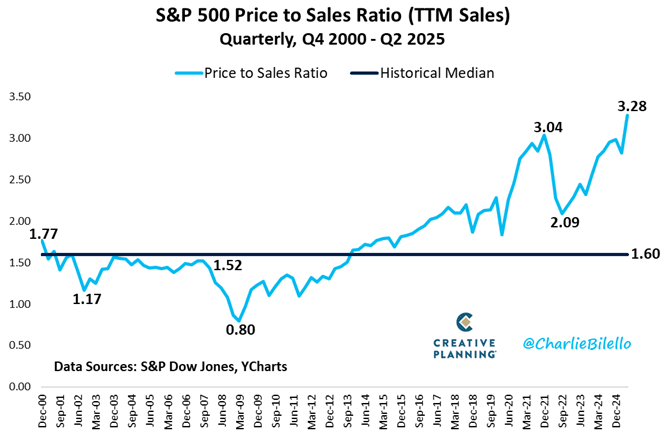

Charlie Bilello : « Le S&P 500 se négocie désormais à 3,3 fois les ventes, sa valorisation la plus élevée de l’histoire. »

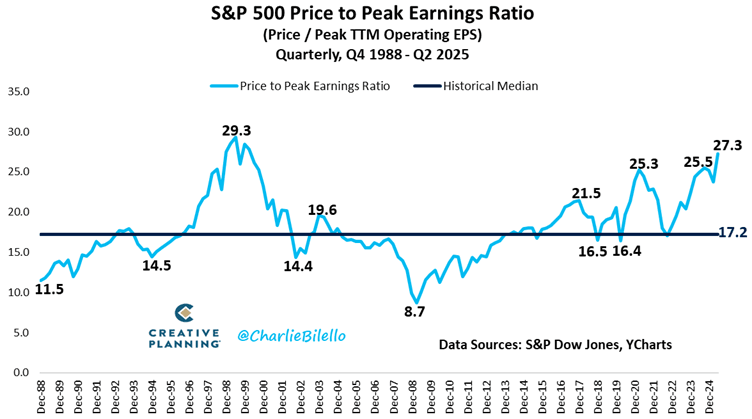

Charlie Bilello : « Le ratio cours/bénéfices au plus haut du S&P 500 est monté à 27,3, son niveau le plus élevé depuis 2000 et supérieur de 59 % à la médiane historique. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.