La hausse actuelle comparée aux précédents grands marchés haussiers des métaux précieux

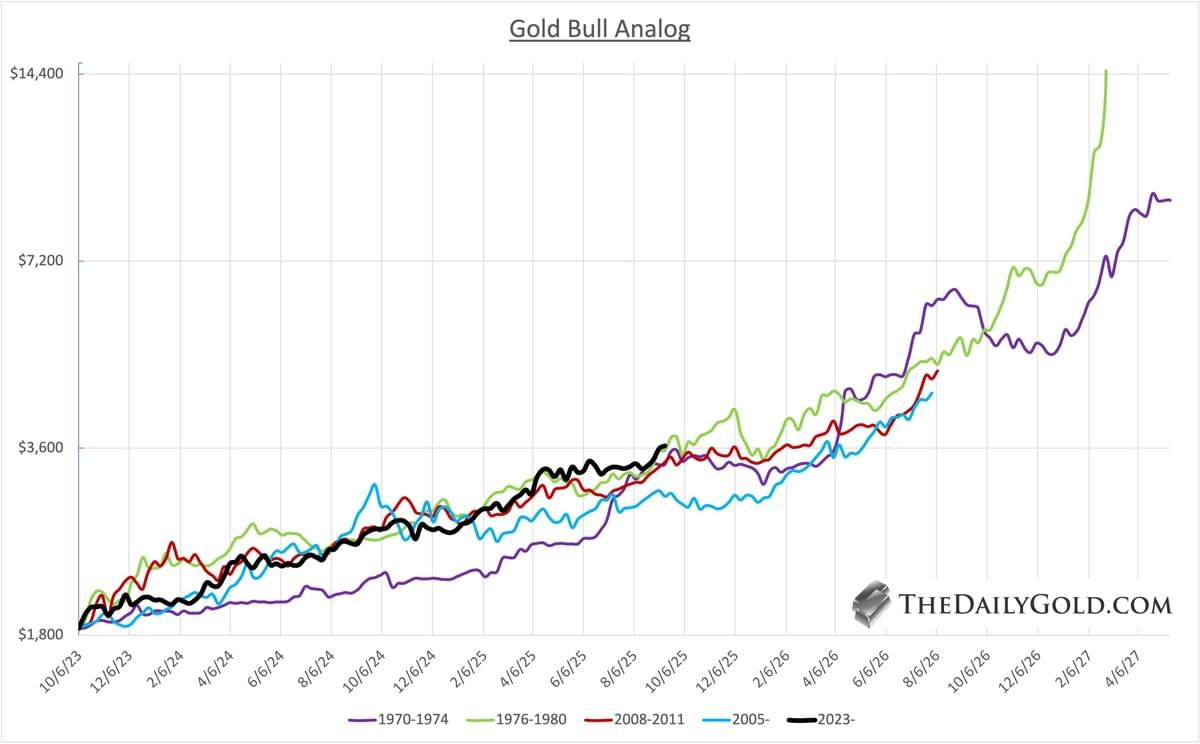

Jordan Roy-Byrne, CMT, MFTA : « Ce graphique trace les 4 plus forts mouvements cycliques de l’or, à l’échelle du mouvement actuel commencé en octobre 2023. (Je considère le début du mouvement lorsque s’amorce une tendance haussière impulsive). Près de deux ans plus tard, l’or a suivi le schéma presque à la lettre. Les deux mouvements les plus faibles ont culminé juste en dessous de 5 000 $ en août 2026. Les deux autres (1970-1974, 1976-1980) ont culminé autour de 9 000 $ et 14 000 $. »

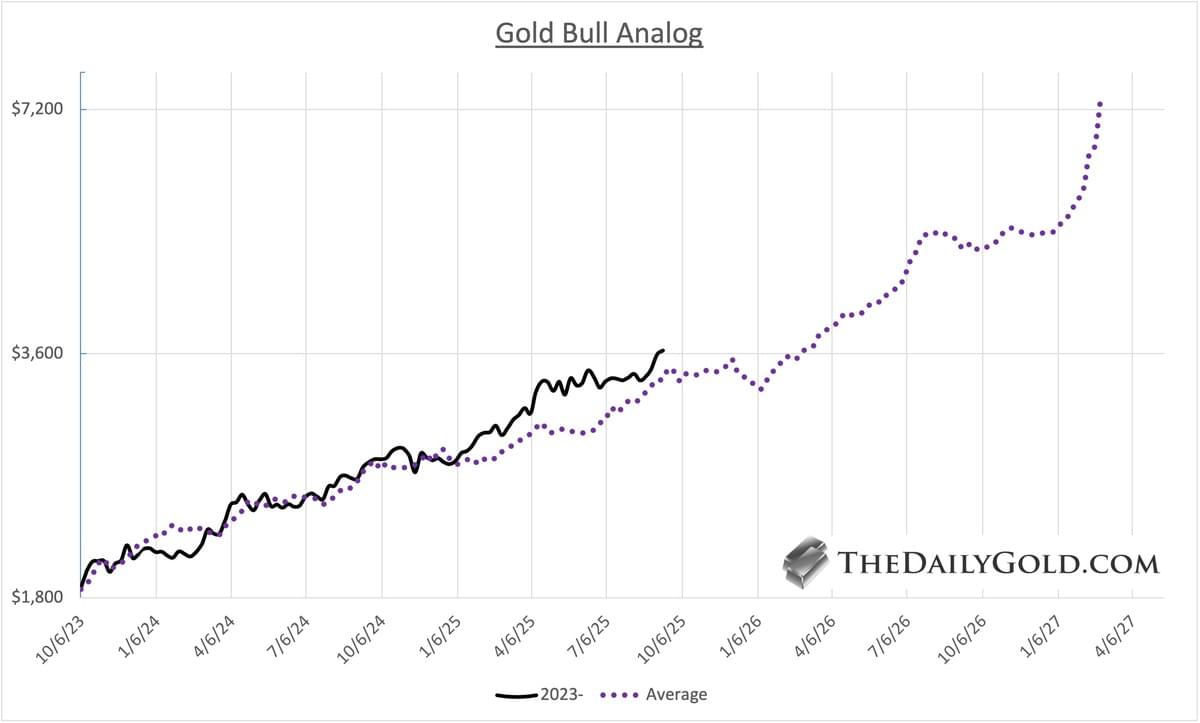

Jordan Roy-Byrne, CMT, MFTA : « Ici, nous retirons les 4 courbes et traçons une moyenne. La moyenne, lorsque les deux mouvements les plus faibles ont culminé, autour d’août 2026, est de 5 100 $/oz. Cependant, si l’on prolonge les 4 sur 30 semaines supplémentaires, la moyenne atteint environ 7 500 $ dans 18 mois. »

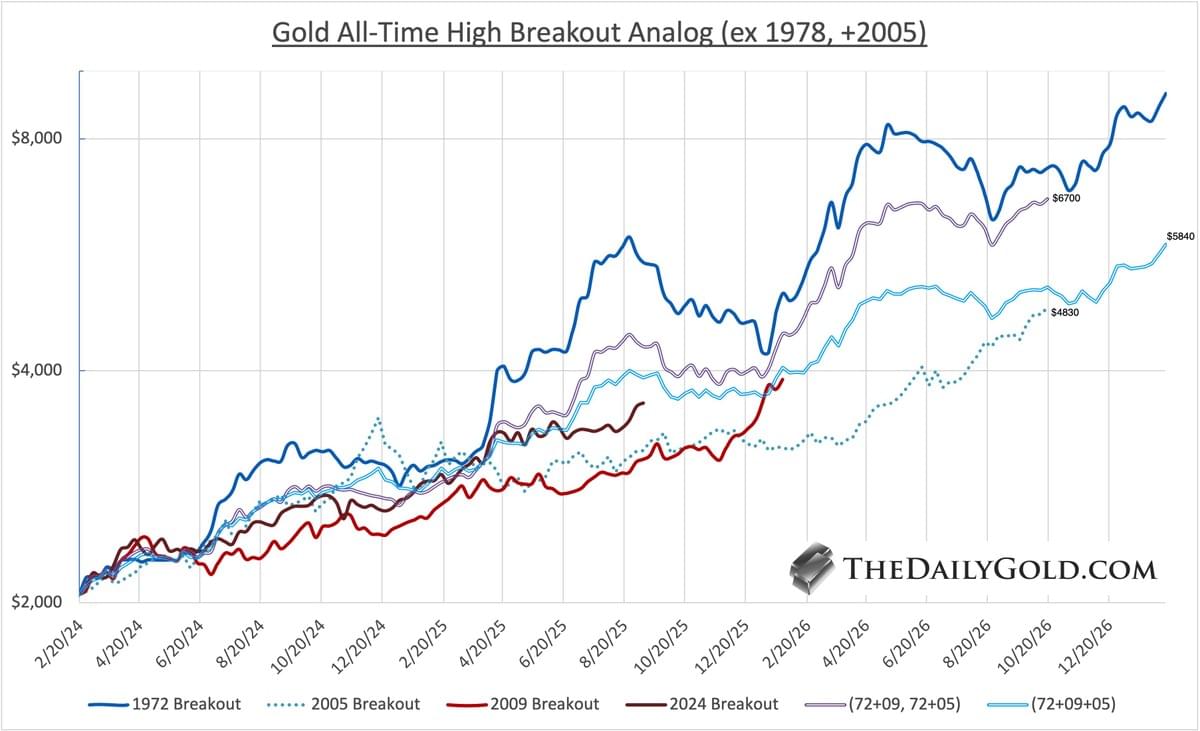

Jordan Roy-Byrne, CMT, MFTA : « Ce graphique montre les cassures vers de nouveaux sommets historiques de l’or (1972, 1978, 2009), à l’échelle de la cassure de 2024 commencée fin février 2024.

Le graphique omet l’explosion de 1978-1980 et inclut la cassure de 2005. Bien qu’il ne s’agisse pas d’un nouveau sommet historique, il s’agissait de la 3e plus grande cassure de l’histoire de l’or.

Une moyenne inclut 1972, 2009 et 2005, tandis qu’une autre inclut 1972 et 2009, et remplace 2009 par 2005 lorsque 2009 atteint son pic. Les objectifs à 13 à 16 mois se situent entre 4 830 $ et 6 700 $.

En observant de près, on constate que l’or a suivi les deux moyennes jusqu’aux derniers mois. D’après ce graphique uniquement, j’ai un objectif de 6 000 $ dans 18 mois. »

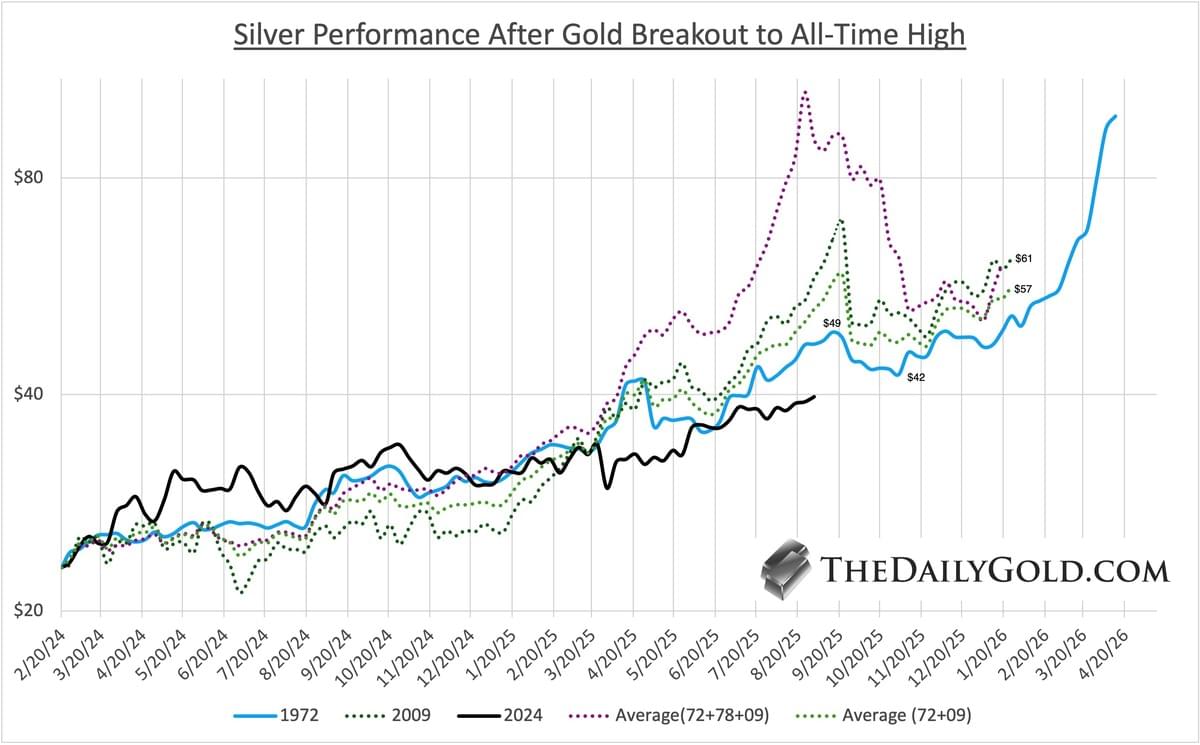

Jordan Roy-Byrne, CMT, MFTA : « Nous traçons la performance de l’argent après les cassures de l’or vers de nouveaux sommets historiques en 1972, 1978 et 2009. C’est à l’échelle de la cassure de 2024.

J’ai retiré 1978-1980 du graphique mais pas des données. Deux observations importantes ressortent de ce graphique :

Premièrement, lorsque je prolonge les moyennes et la trajectoire de 2009 après le pic, elles convergent autour de 60 $ dans 4 mois. Deuxièmement, l’argent a en partie suivi la trajectoire de 1972. J’adore la façon dont 1972, à cette échelle, atteint 49 $, puis forme une figure parfaite de tasse avec anse, en touchant un creux à 42 $, avant de franchir les 50 $. L’argent, après avoir atteint 49-50 $, pourrait-il se replier vers 42 $, qui constitue actuellement la résistance la plus significative entre 35-37 $ et 50 $ ? »

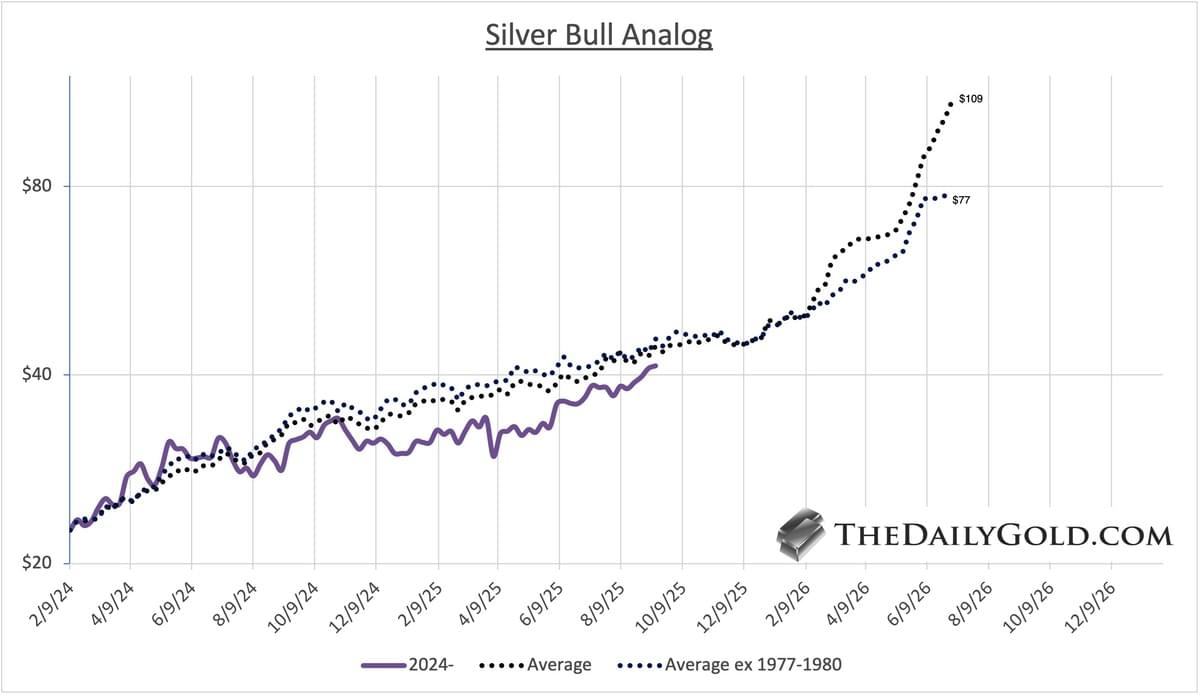

Jordan Roy-Byrne, CMT, MFTA : « Comme nous l’avons fait d’abord pour l’or, nous le faisons pour l’argent. Cependant, comme le graphique est brouillon, nous présentons les moyennes.

(Les 4 mouvements sont 1971-1974, 1977-1980, 2005-2008, 2008-2011).

Nous traçons le mouvement cyclique actuel de l’argent par rapport à deux moyennes. Une moyenne inclut les 4 mouvements, tandis que l’autre exclut le meilleur et prend les 3 autres. Même en retenant la moyenne la plus faible, cela place l’argent à 77 $ dans 10 mois. »

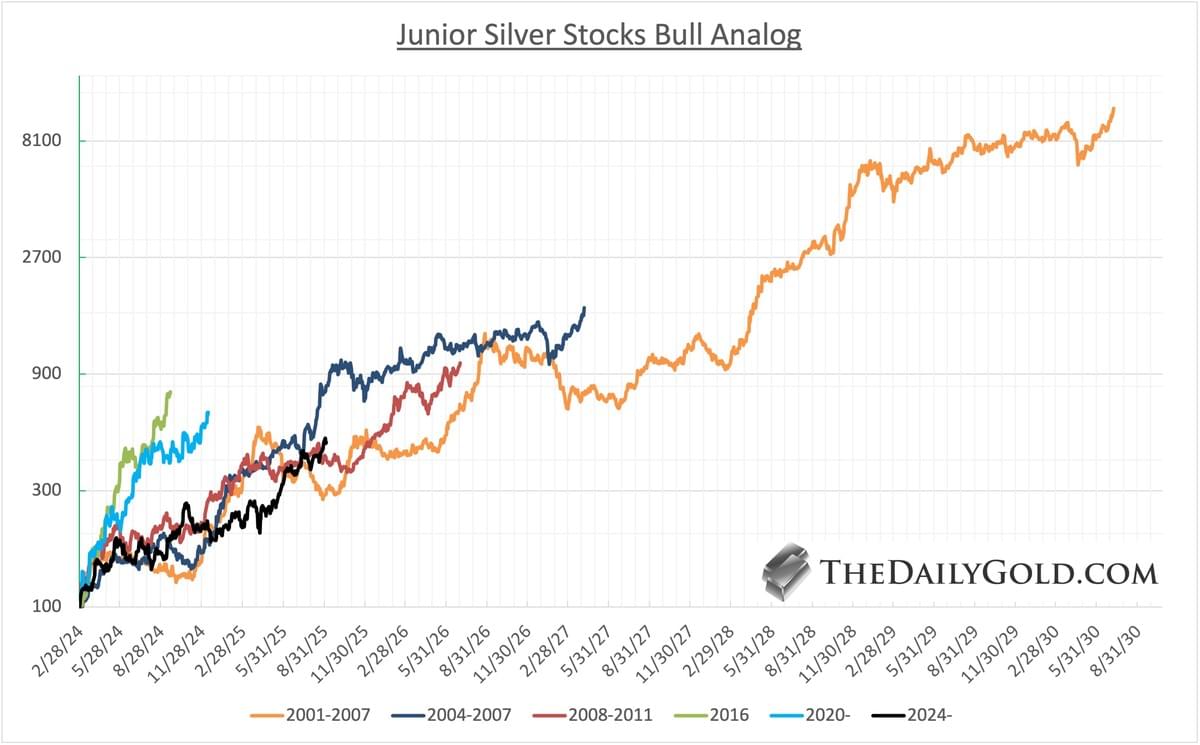

Jordan Roy-Byrne, CMT, MFTA : « Analogie haussière des actions junior d’argent : L’indice actuel de 10 titres est passé de 200 en avril à 474 en septembre. Comme je le dis à mes abonnés, il ne s’agit pas nécessairement des 10 meilleures actions ou des 10 meilleures entreprises. Il existe ici un biais de survie extrêmement marqué. Le mouvement de 2001-2007 a été multiplié par 100, mais il a subi de multiples changements dans la composition de cet indice. L’indice actuel pourrait-il être multiplié par 20 au cours des 4 à 5 prochaines années ? Probablement pas, car certaines entreprises seront rachetées en chemin. Mais certaines actions le feront. Quoi qu’il en soit, étant donné que l’argent à 100 $ n’est pas très éloigné, les perspectives pour les actions junior d’argent restent extrêmement haussières. »

Jordan Roy-Byrne, CMT, MFTA : « Résumé : Ces graphiques analogiques montrent ce qui est possible à partir de l’histoire des grands marchés haussiers de l’or et de l’argent. Compte tenu de l’importance de la cassure en tasse avec anse sur 13 ans de l’or vers de nouveaux sommets historiques, et de la rupture imminente de l’argent au-dessus de 50 $, le marché haussier cyclique actuel devrait rivaliser avec les meilleurs de l’histoire, ou s’en approcher. Cela dit, même les projections modestes me mettent un peu mal à l’aise. Il est difficile de paraître raisonnable et réaliste en reprenant certains de ces objectifs. Mais les marchés haussiers surprennent toujours à la hausse, et l’histoire comme les données soutiennent fortement ces projections. »

Jordan Roy-Byrne, CMT, MFTA : « Le meilleur indicateur fondamental pour les actions aurifères est le prix de l’or ajusté de l’inflation. Il est corrélé aux marges minières. Le ratio Or/CPI a fortement progressé après avoir franchi une base de 45 ans. La hausse des minières a coïncidé avec le mouvement de cassure de l’Or/CPI. L’objectif haussier mesuré se situe entre 4 423 $ et 4 848 $. Cela représente encore 30 % à 40 % de potentiel supplémentaire pour les marges.»

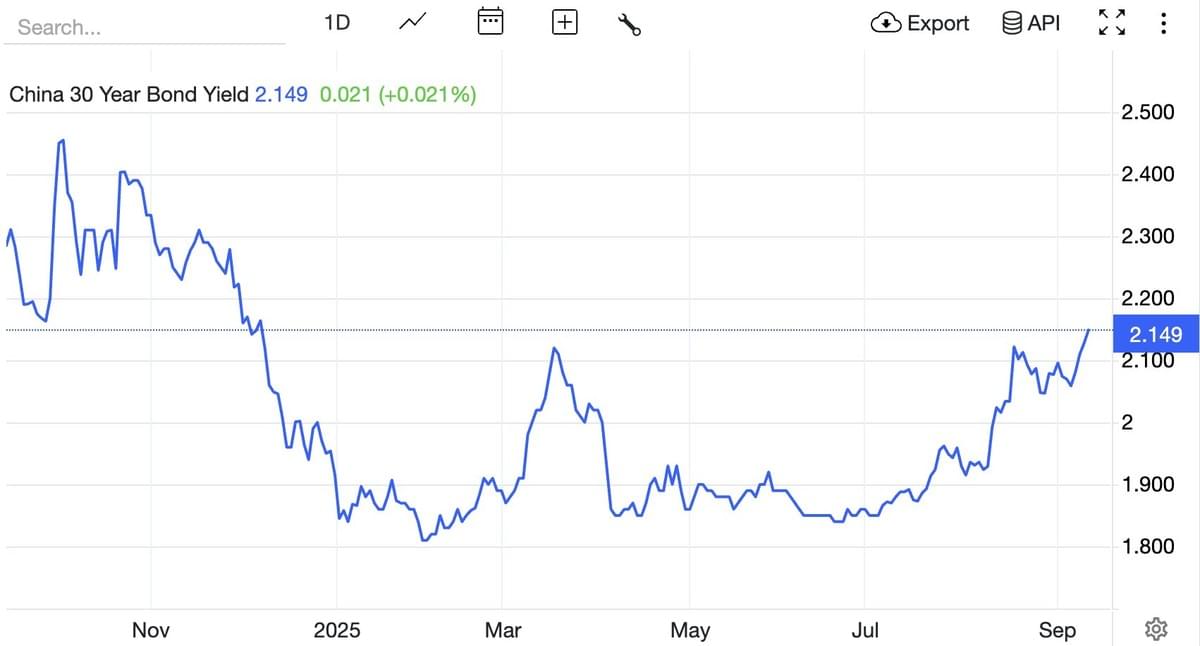

Attention à surveiller la hausse des taux longs en Chine, si on suppose que la corrélation [or et taux longs chinois] fonctionne mieux que la corrélation historique [or et taux longs américains] (l'or étant passé à l'est...)

BarChart : « Le taux de l’obligation chinoise à 30 ans grimpe à son plus haut niveau de l’année. »

The Kobeissi Letter : « Le taux du Treasury US à 10 ans passe officiellement sous les 4,00% pour la première fois depuis le 4 avril. Les marchés intègrent désormais pleinement trois baisses de taux de 25 points de base d’ici la fin de l’année. »

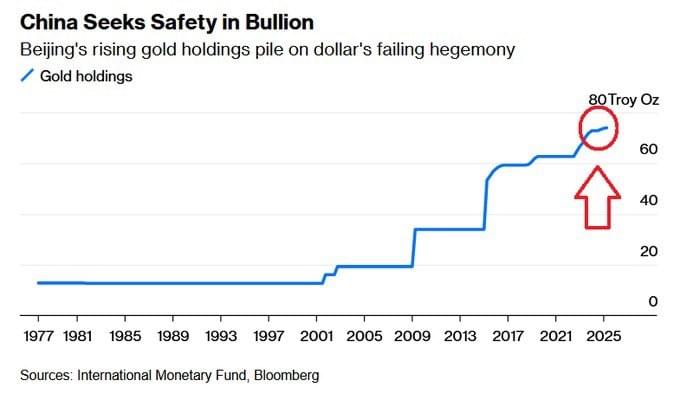

Certains empilent sévèrement

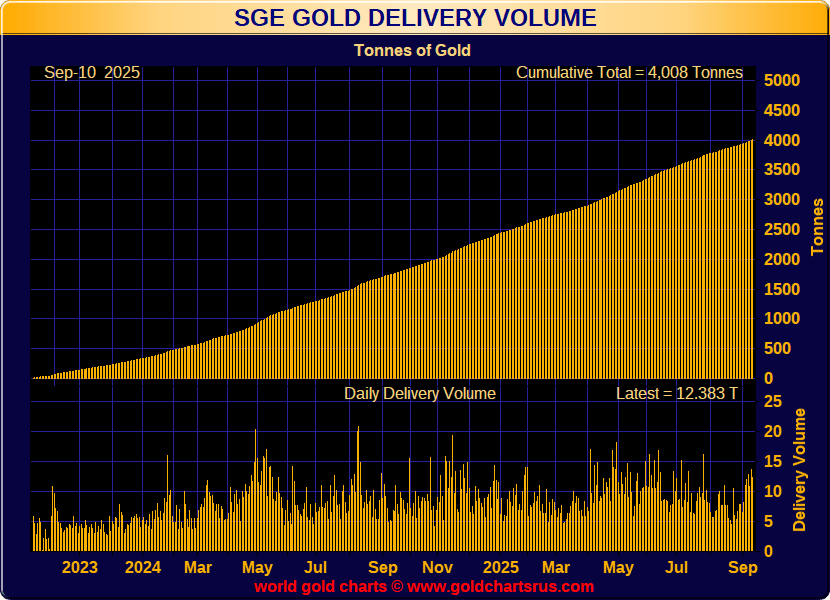

La Chine continue d'accumuler de l'or :

Shanghai Gold Exchange :

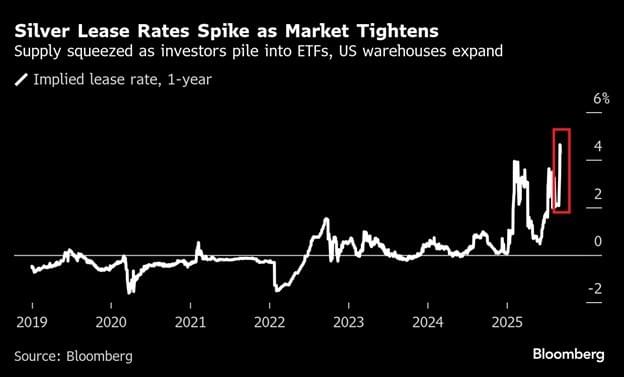

The Kobeissi Letter : « Les taux de location de l’argent, correspondant au coût d’emprunt d’un an de l’argent au Royaume-Uni, dépassent 5% pour la cinquième fois cette année. C’est bien au-dessus des niveaux historiques proches de zéro, ce qui signale des pénuries d’offre. Par ailleurs, l’écart de prix entre les contrats à terme sur l’argent à New York et les prix au comptant à Londres s’est creusé à 1,20 $ l’once. Dans le même temps, les stocks d’argent dans les entrepôts du Comex atteignent désormais leur plus haut niveau depuis le début des relevés en 1992. »

Garrett Goggin, CFA & CMT : « Tether Gold achète 2 tonnes d’or par semaine auprès des plus grands raffineurs suisses. Il ne faudra pas longtemps avant que Tether soit adossé à l’ensemble de l’offre mondiale d’or. Les jours de la réhypothécation et des prêts d’or sans fin sont révolus. 2 tonnes par semaine représentent 100 tonnes par an. La demande pour le stablecoin Tether Gold va dépasser celle de n’importe quelle banque centrale. Nous assistons à une véritable découverte des prix, qui faisait défaut depuis des décennies. »

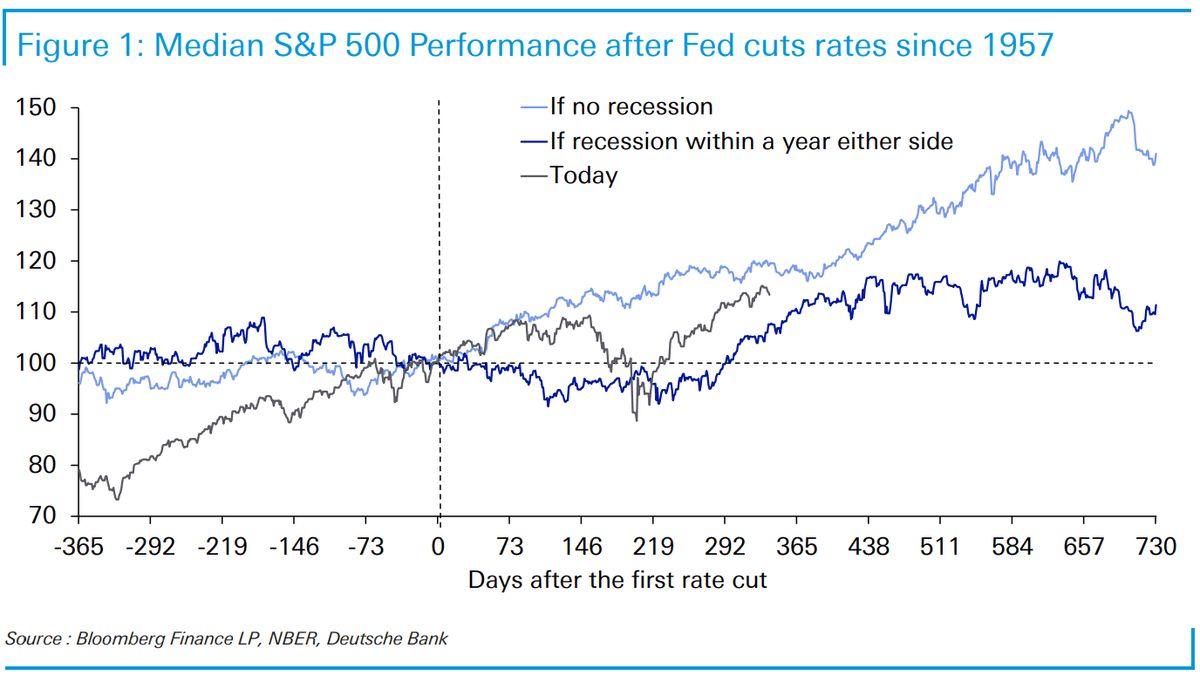

Comment se comportent les marchés actions et obligataires après les baisses de taux de la FED historiquement ?

Jim Reid – Deutsche Bank : « Le rapport sur l’emploi de vendredi a pratiquement scellé une baisse de taux en septembre. Toutefois, avec des moyennes mobiles de 3 et 6 mois sur les créations d’emplois désormais à +29k et +64k respectivement, et avec juin révisé à la baisse (-13k), mettant fin à la deuxième plus longue série de publications positives depuis 1939, cette baisse de taux intervient à un moment particulier.

Le graphique ci-dessous revient sur une analyse que nous avions publiée pour la première fois avant la baisse initiale de ce cycle, à la même période l’an dernier. Historiquement, dans les deux années suivant le début d’un cycle de baisse de taux hors récession, le S&P 500 médian a grimpé jusqu’à 50 % — un chiffre impressionnant. À l’inverse, les rendements sont beaucoup plus limités lorsque les baisses coïncident avec une récession. Depuis la première baisse du 18 septembre dernier, le S&P 500 a progressé de +15 %. Après le « Liberation Day », l’indice a brièvement suivi le scénario récessionniste, mais il est désormais revenu sur la trajectoire plus typique des cycles hors récession.

Cela aide à expliquer pourquoi les actions accueillent généralement favorablement la perspective d’un assouplissement monétaire de la Fed après une pause de 9 mois. Les probabilités de récession restent relativement faibles, mais les dernières données du marché du travail injectent une dose de prudence, étant donné que la croissance des emplois a quasiment ralenti à l’arrêt. L’espoir est que ces baisses de taux contribuent à prévenir tout retournement, nous maintenant sur une trajectoire d’atterrissage en douceur. Mais comme nous l’avons déjà vu, la motivation derrière les baisses de taux importe, même si elles sont en général favorables aux actifs risqués. »

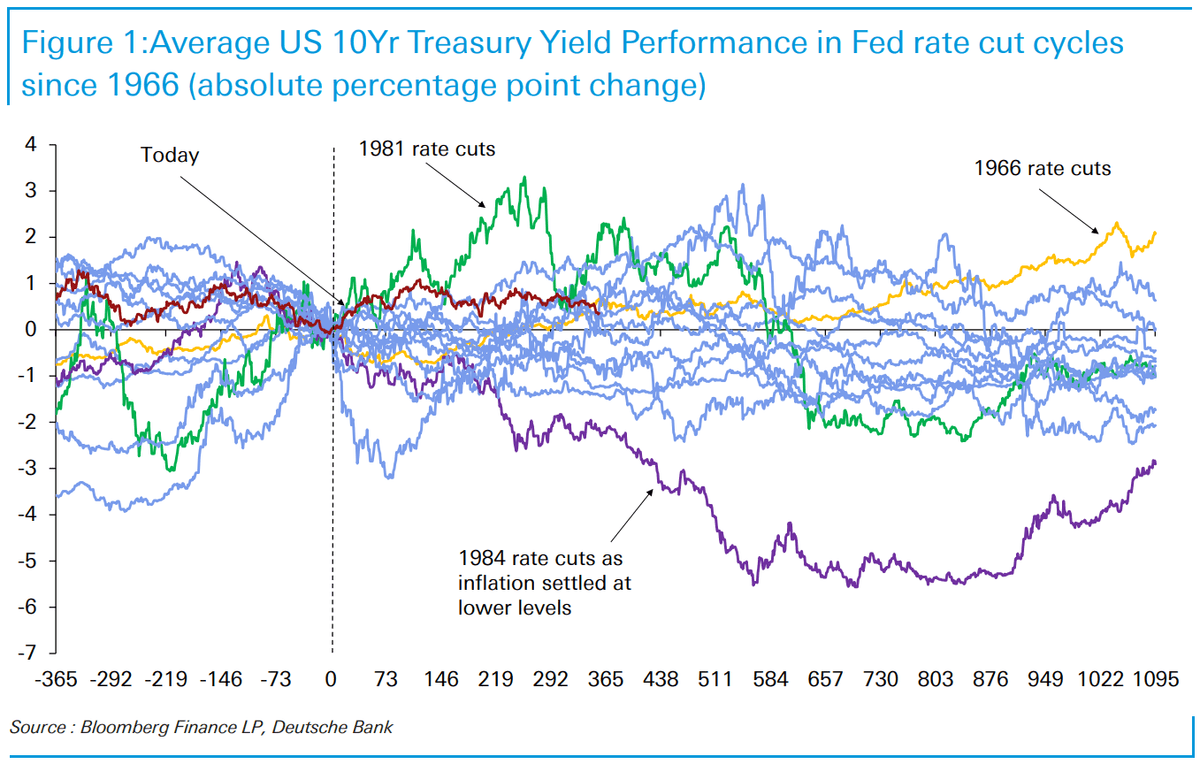

Jim Reid – Deutsche Bank : « Avec la Fed largement attendue pour abaisser ses taux la semaine prochaine après une pause de neuf mois, nous avons reçu de nombreuses questions sur ce que cela implique pour les taux des Treasuries.

Historiquement, il n’est pas aussi simple de supposer que des baisses de taux signifient automatiquement des taux longs plus bas. À ce stade du cycle d’assouplissement (presque un an après la première baisse de septembre 2024), c’est quasiment du 50/50. Sur les 13 cycles distincts de baisse de taux que nous avons recensés depuis 1966, le taux à 10 ans est plus bas dans 6 cas sur 13, et plus élevé dans les 7 autres. Il est également plus élevé aujourd’hui, ce qui porterait en réalité le total à 8/14. Fait intéressant, le point bas du taux des UST à 10 ans depuis mai 2023 a été atteint la veille du début de ce cycle de baisse il y a un an.

Mais en réalité, cela masque une énorme divergence entre les différents cycles. Après 1984, le taux à 10 ans a chuté, l’inflation ayant été durablement maîtrisée par Paul Volcker. À l’inverse, le cycle de baisse de 1966 a entraîné la plus forte hausse du taux à 10 ans. Cela a été largement considéré comme une erreur de politique monétaire, la Fed ayant réduit ses taux alors que les dépenses de défense augmentaient parallèlement avec l’escalade de la guerre du Vietnam. L’inflation plus élevée qui en a résulté a préparé le terrain pour la vague d’inflation encore plus forte des années 1970.

Fait notable, notre époque actuelle présente de nombreux parallèles avec cette erreur de politique des années 1960. Il s’agissait également d’une période de faible chômage, où les gouvernements creusaient des déficits budgétaires plus importants, tandis que la politique monétaire était assouplie.

Ainsi, à ce stade, 8 cycles sur 14 ont vu un taux à 10 ans plus élevé. Cela rejoint l’analyse de nos stratégistes taux, qui sont récemment passés vendeurs sur le 10 ans UST. Ils anticipent qu’un choc d’offre négatif — sous l’effet de droits de douane plus élevés et d’une baisse de l’immigration — alimentera l’inflation, tandis que la pression politique sur la Fed pourrait conduire à des baisses de taux plus agressives, accentuant la pentification de la courbe. »

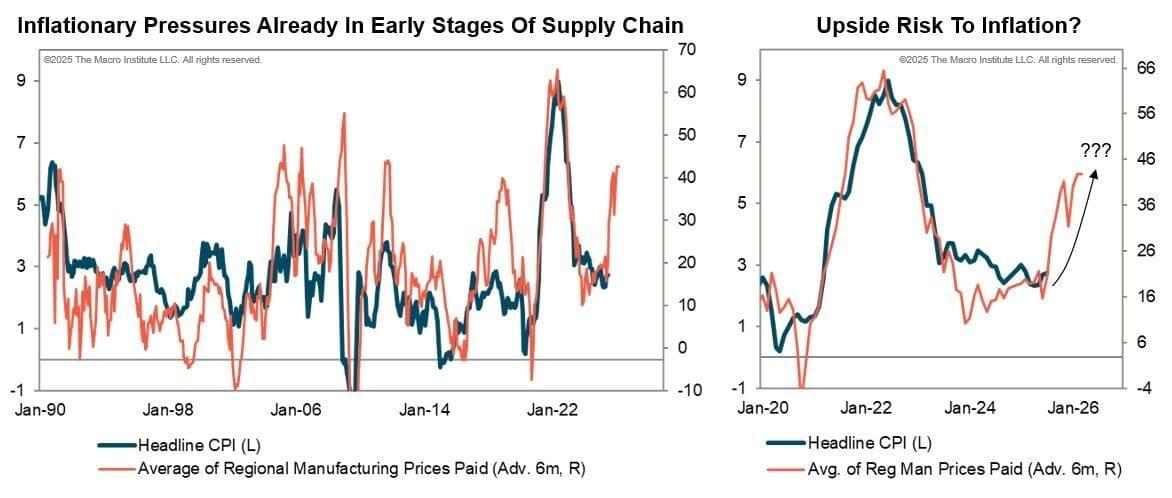

Le mot "stagflation" est toujours interdit

The Macro Institute : « Des pressions inflationnistes apparaissent déjà dans les premiers maillons de la chaîne d’approvisionnement, comme le montre la hausse de l’indice des prix payés dans les enquêtes PMI régionales et nationales au cours des derniers mois. »

Liz Ann Sonders – Charles Schwab & co : « IPC de production d’août +2,6 % en glissement annuel contre +3,3 % attendu et +3,3 % le mois précédent … core +2,8 % contre +3,5 % attendu et +3,7 % le mois précédent. »

Liz Ann Sonders – Charles Schwab & co : « IPC d’août +2,9% en glissement annuel vs +2,9% attendu et +2,7% précédent … core +3,1% vs +3,1% attendu et +3,1% précédent »

JustDario : « J’ai un peu l’impression que le BLS a soigneusement élaboré un IPC « adouci » afin qu’après la révision de -911 000 emplois annoncée mardi, la Fed se voie offrir sur un plateau d’argent l’occasion de baisser ses taux de 50 points de base.

Ne jamais oublier : tout chiffre publié par le BLS est politique, pas une représentation de la réalité. »

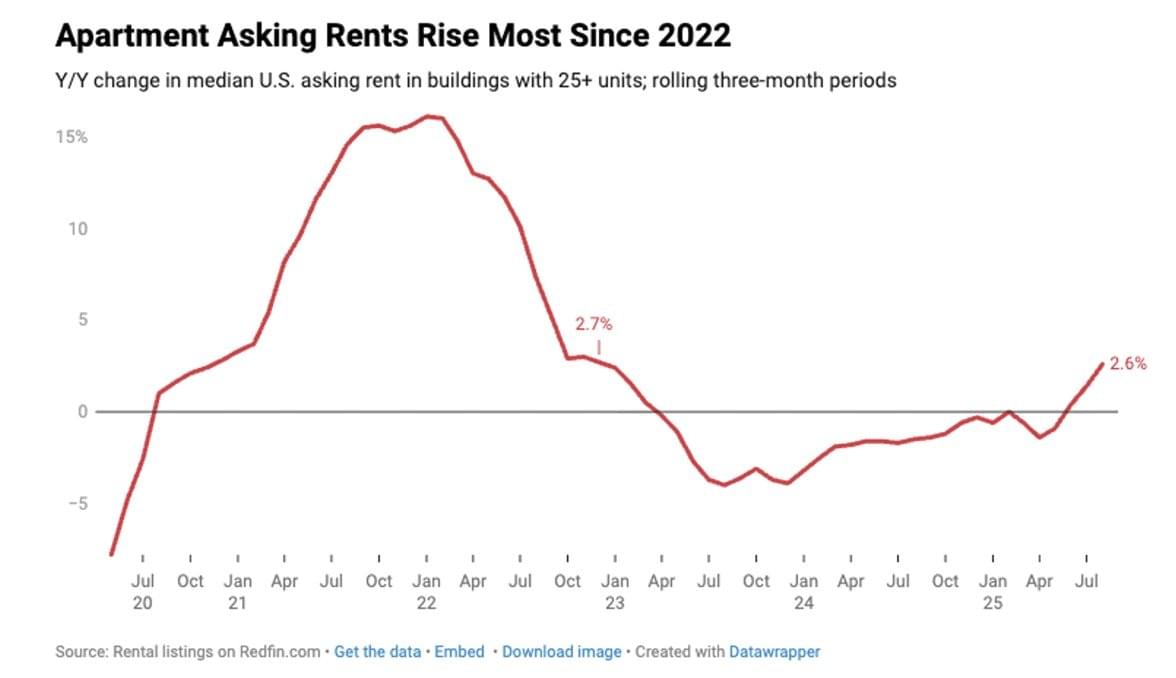

BarChart : « Les loyers demandés pour les appartements ont augmenté de 2,6% sur un an, la plus forte hausse depuis décembre 2022. »

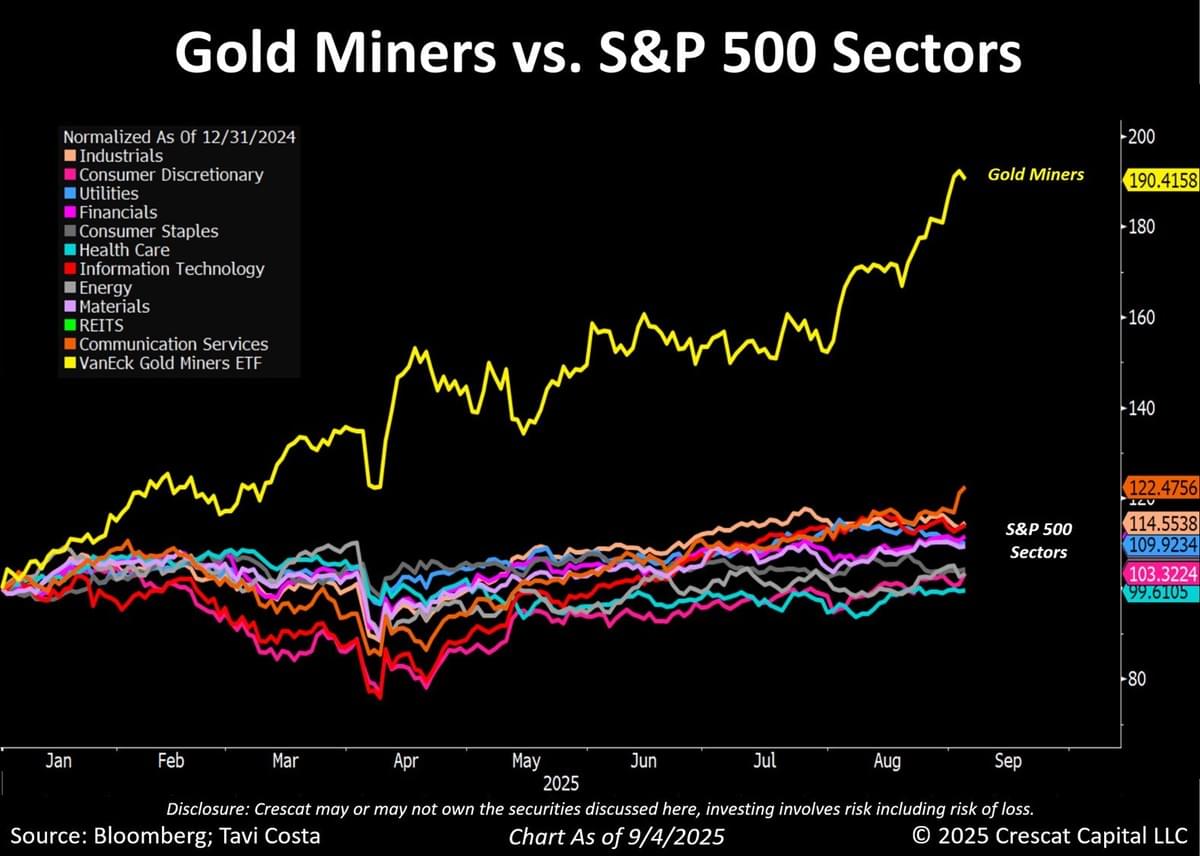

Otavio (Tavi) Costa – Crescat Capital : « Un comportement typique de stagflation : Les actions aurifères ont surperformé tous les secteurs du S&P 500 cette année. »

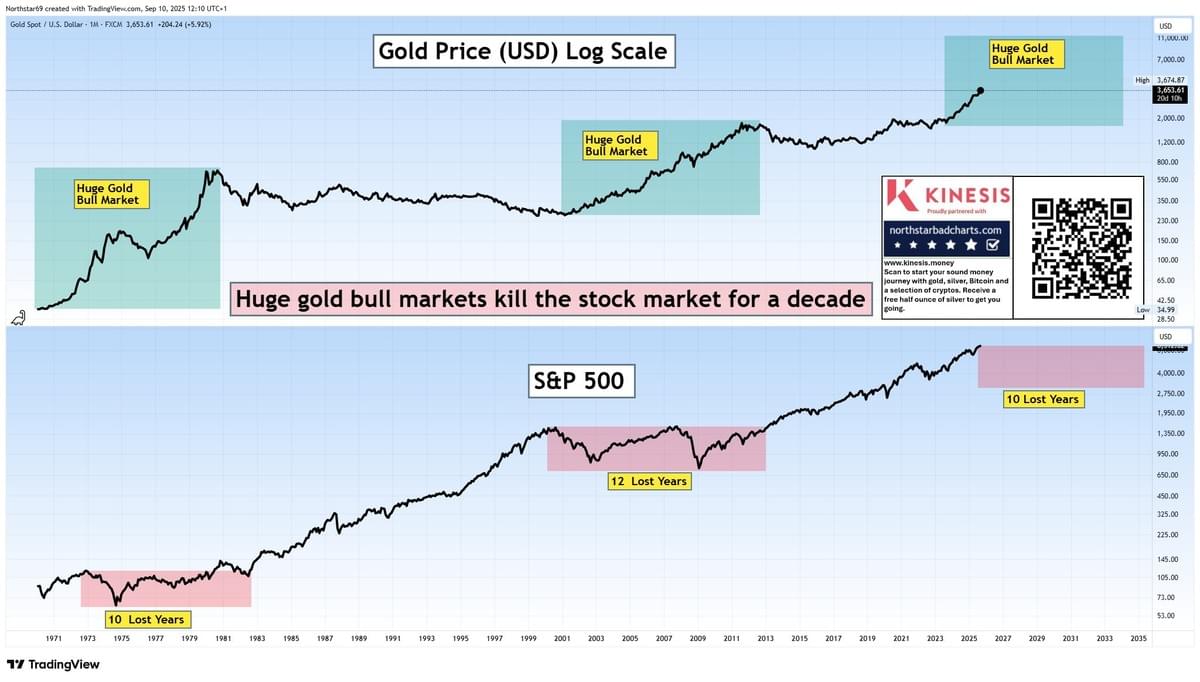

Northstar : « Les grands bull markets aurifères tuent les marchés actions pour une décennie. »

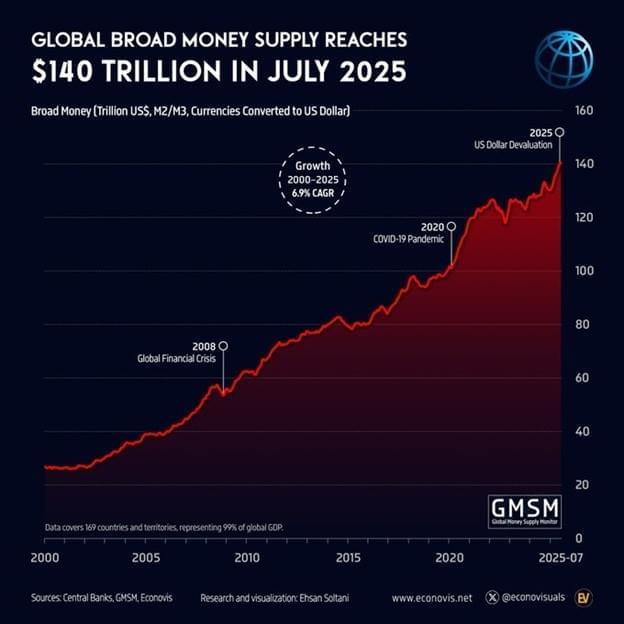

The Kobeissi Letter : « La masse monétaire mondiale a augmenté de +9,3% en glissement annuel en juillet, atteignant un niveau record de 140 000 milliards de dollars. Cet indicateur couvre 169 pays et territoires, représentant 99% du PIB mondial. Depuis le début de l’année, la masse monétaire en dollars américains a bondi de +10 000 milliards de dollars. La masse monétaire mondiale a augmenté de +40 000 milliards de dollars depuis la pandémie de 2020. Cela représente un taux de croissance annuel composé (CAGR) de +7,0%. La liquidité mondiale est en forte hausse. »

JustDario : « Pendant que tout le monde est distrait par les manigances d’Oracle, la BOJ est intervenue sur les marchés pour la 45e fois afin d’éviter une implosion du marché des JGB. »

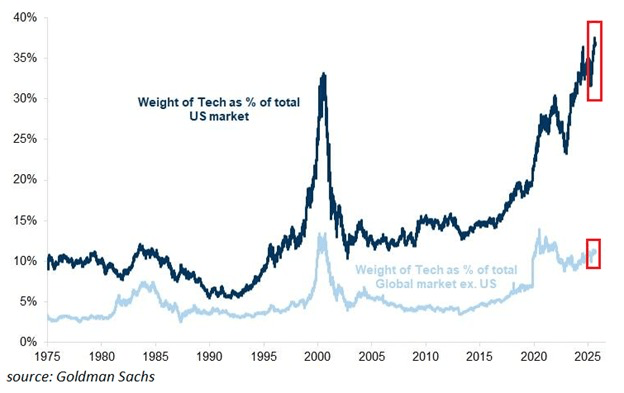

La concentration sur la tech US continue

The Kobeissi Letter : « Les actions technologiques représentent désormais de fait le marché boursier : Les valeurs technologiques pèsent désormais un record de 37% du marché boursier américain total. Cette part a doublé en seulement 5 ans. Elle dépasse également de 4 points de pourcentage le pic de la bulle Internet de 2000. Parallèlement, le poids des actions technologiques en % du marché mondial total hors États-Unis a atteint environ 11%, son plus haut niveau en 4 ans. »

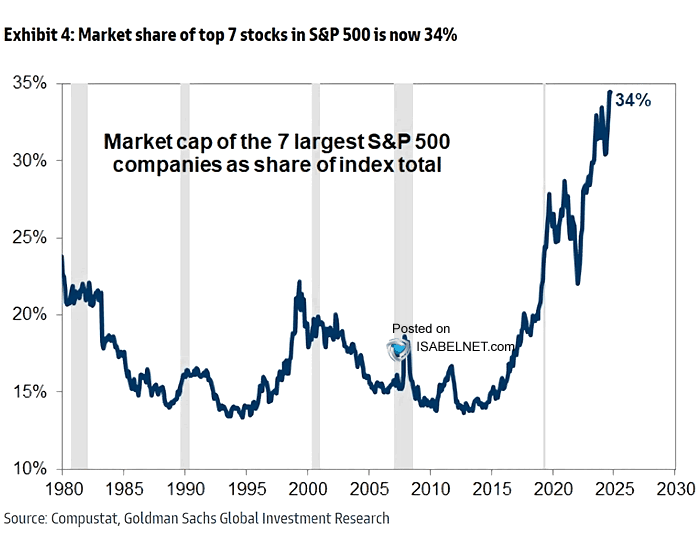

IsabelNet : « Les sept plus grandes actions de l’indice S&P 500 représentent 34% de la capitalisation boursière totale de l’indice. Bien qu’un tel niveau de concentration ne garantisse pas des baisses de marché, il a le potentiel d’accroître la volatilité. »

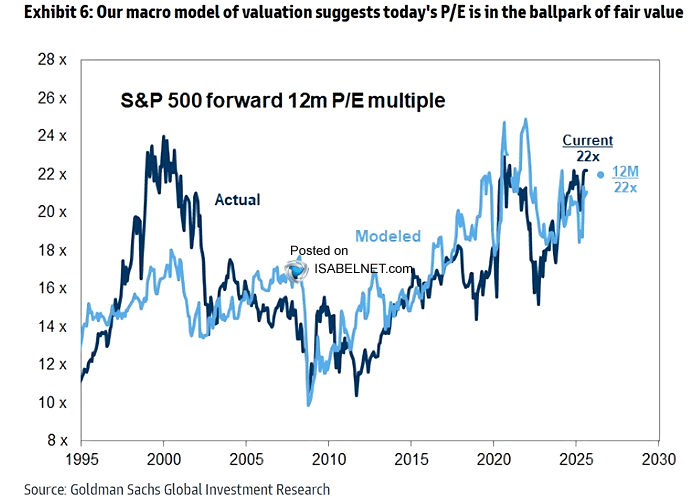

IsabelNet : « Le ratio cours/bénéfices anticipés (P/E forward) du S&P 500 devrait rester proche de 22 au cours de l’année à venir, soutenu par les baisses de taux imminentes de la Fed. Des taux d’intérêt plus bas devraient contribuer à maintenir des valorisations élevées pour l’indice. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.