Marché REPO à surveiller

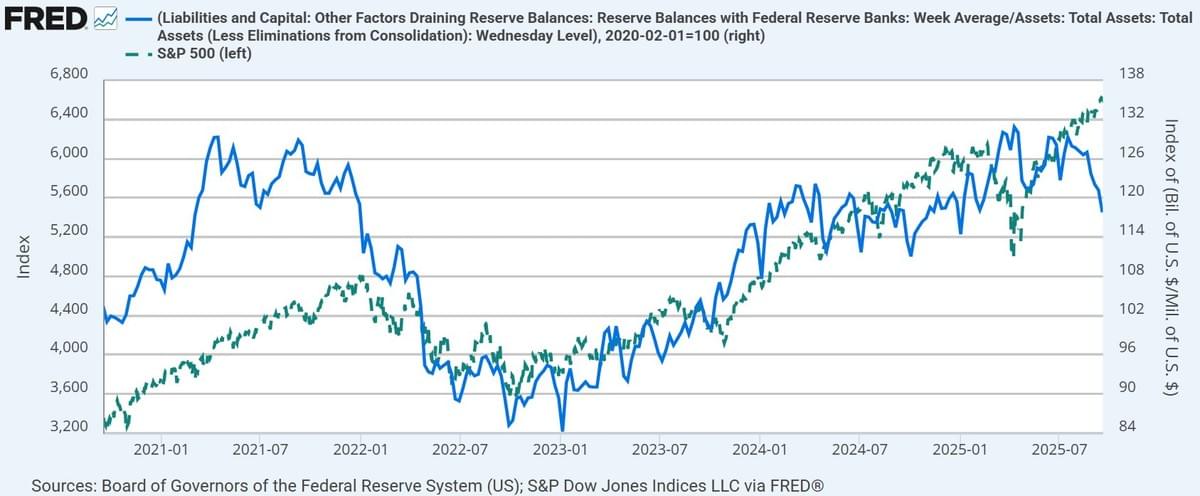

JustDario : « Voici le S&P500 par rapport aux réserves bancaires/actifs totaux de la Fed, remarquez-vous la forte corrélation ? Depuis la mi-juillet, les réserves des banques ont chuté rapidement tandis que le S&P500 continuait de progresser. Il y a ici une divergence assez inquiétante. D’après grok : "Le graphique montre une corrélation historique entre la performance du S&P500 et les soldes de réserves de la Fed/actifs totaux, souvent liée à la liquidité qui alimente les marchés. La divergence récente, alors que le S&P500 a atteint des sommets, pourrait suggérer une vulnérabilité potentielle du marché ou une tension de liquidité, rappelant la crise du repo de 2019."»

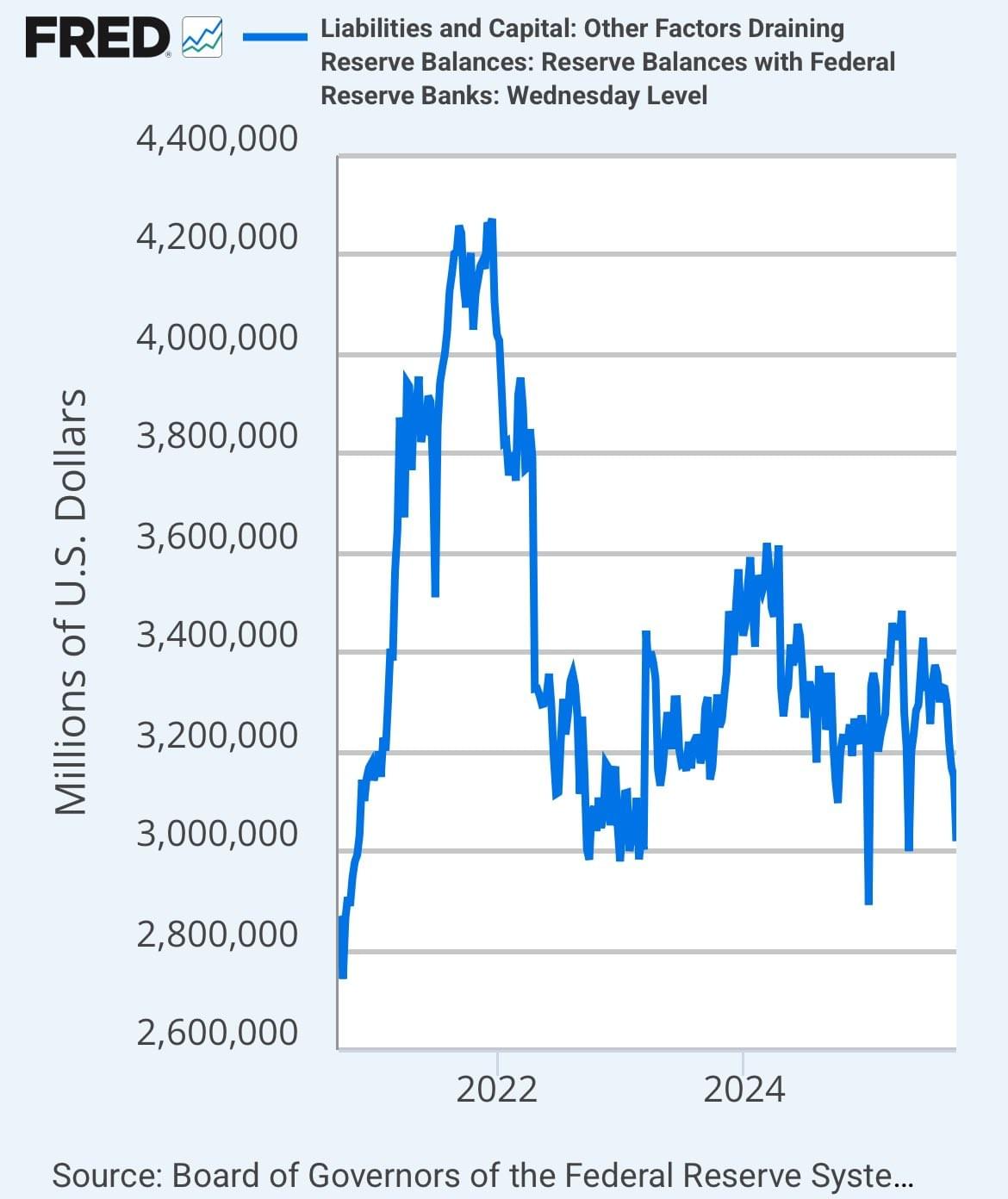

JustDario : « Crise du marché REPO de septembre 2019 : les taux au jour le jour ont grimpé de façon inattendue en raison d’un niveau insuffisant de réserves bancaires et d’une forte demande de liquidités.

Image 1 : soldes de réserves des banques auprès des Réserves fédérales au cours des 3 dernières années.

Image 2 : même indicateur, mais sur la période 2017-2019.

Je pose juste ça là……….. »

Un avis sur la tech peut-être ?

JustDario : « Au cas où mon message ne serait pas clair, permettez-moi d’être plus explicite : le seul « investisseur » encore capable d’injecter les centaines de milliards nécessaires pour continuer à alimenter la pyramide actuelle de l’IA et soutenir la construction de nombreux centres de données inutiles, fonctionnant sur une pile technologique incroyablement inefficace en énergie, c’est le gouvernement américain.

Cet investissement de NVIDIA dans INTEL est un geste politique, de la même manière que toutes ces promesses absurdes de « centaines de milliards » de CAPEX par les PDG des Big Tech pour satisfaire l’administration américaine.

L’objectif ultime est d’amener l’Oncle Sam à intervenir et à mettre sur la table les 2 000 milliards de dollars dont ces acteurs ont encore besoin pour atteindre l’équilibre de trésorerie (en théorie) dans leurs activités liées à l’IA. Inutile de dire que le ROI ici est peut-être le pire de toute industrie à l’époque moderne, et je ne suis même pas sûr que l’administration américaine soit en mesure de débourser une telle somme juste pour maintenir une bulle insensée gonflée. »

Les valorisations seraient amenées à compter à nouveau, un jour ?

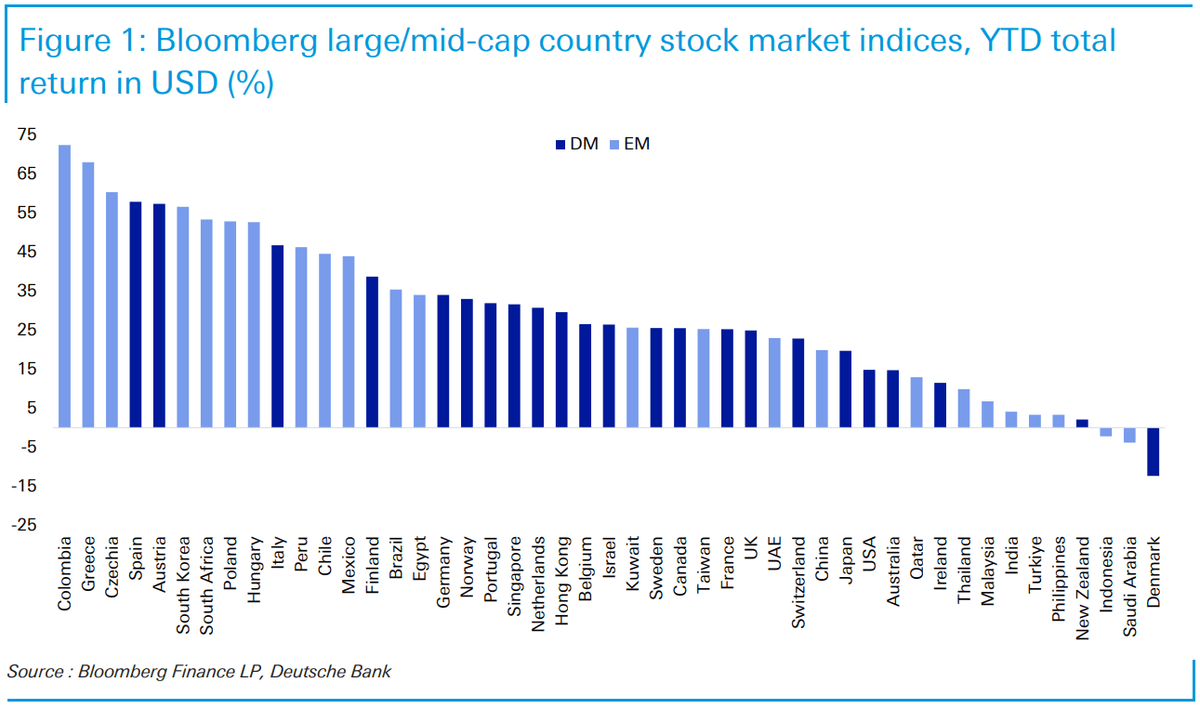

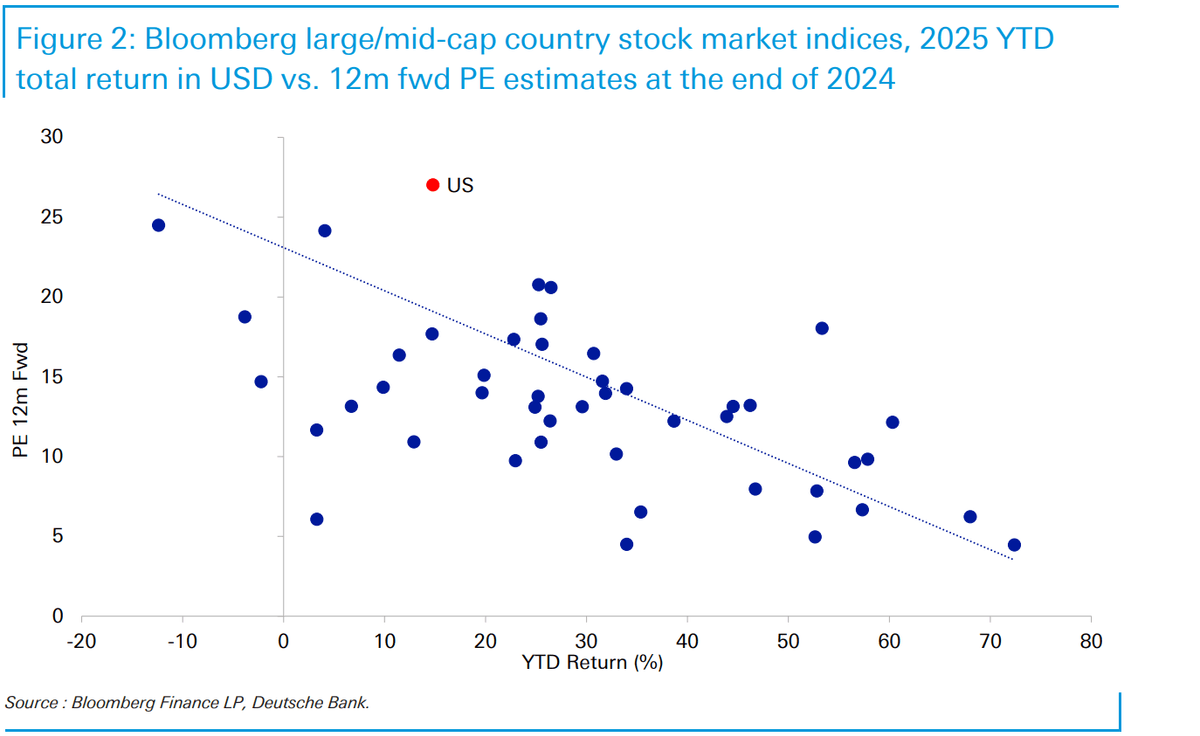

Jim Reid – Deutsche Bank : « L’indice S&P 500 a atteint 6666 vendredi avant de clôturer à moins de quelques points en dessous. La quadruple répétition du chiffre six est symbolique, étant donné que le point bas de mars 2009 était célèbre pour s’être établi à 666. L’indice se situe donc désormais à environ 10 fois le niveau atteint au creux de la crise financière mondiale.

Ce nouveau record historique porte la progression de l’indice à +13,3 % depuis le début de l’année (+14,4 % en rendement total). Toutefois, comme le montre le graphique d’aujourd’hui, le marché américain figure dans le bas du classement des performances boursières mondiales en 2025 (en USD). Dans l’univers des marchés développés, il vient tout juste de dépasser l’Irlande et l’Australie au cours des derniers jours, mais derrière lui, on ne trouve plus que la Nouvelle-Zélande et le Danemark.

Ainsi, 2025 a été une très bonne année pour les actions mondiales, mais comme on le voit dans le deuxième graphique, les rendements ont été corrélés aux valorisations. Ceux qui affichaient une valorisation initiale plus basse (estimations de PER à 12 mois fin 2024) ont eu tendance à mieux performer. Avec l’une des valorisations de départ les plus élevées de cet échantillon mondial, les États-Unis se sont retrouvés vers le bas du spectre des rendements. Cependant, compte tenu de l’écart avec la tendance approximative, on pourrait soutenir que les États-Unis ont fait mieux que ce que cette simple corrélation laissait présager. »

Une vue concernant la baisse du dollar

Otavio (Tavi) Costa – Crescat Capital : « Quand on considère que l’indicateur préféré de la Fed pour mesurer l’inflation n’est pas seulement proche de 3 %, mais qu’il s’oriente aussi à la hausse, cette baisse de taux est plus qu’un simple changement de politique — c’est une déclaration.

Il ne s’agit plus de politique monétaire ; c’est une nécessité budgétaire.

Le nouveau mandat implicite de la Fed est d’alléger le poids de la dette publique.

Soyons clairs, ce n’est pas une critique des décideurs ;

je ne suis pas sûr qu’ils aient vraiment le choix à ce stade.

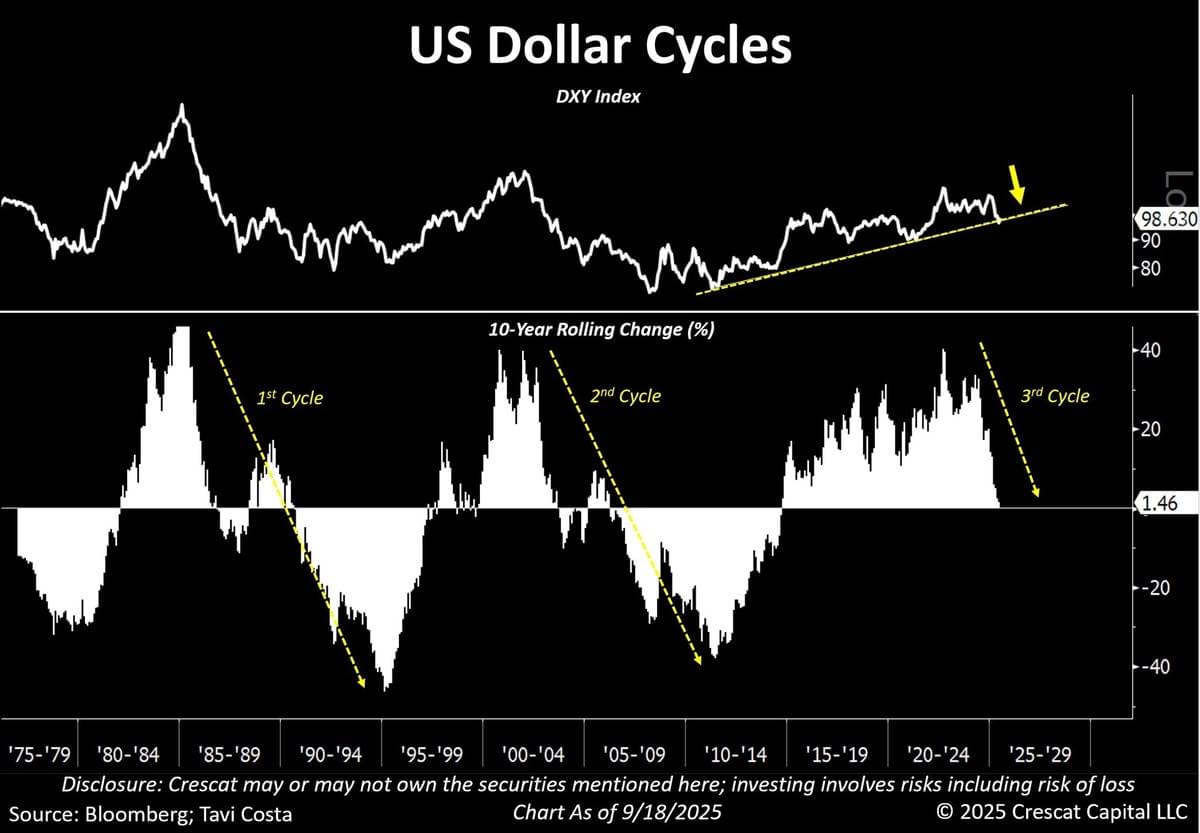

La véritable histoire ici, c’est le dollar américain :

Aussi faible qu’il paraisse, le DXY repose sur un support vieux de 14 ans qui, à mon avis, semble prêt à céder.

Le dollar est l’ancre des actifs mondiaux, et sur une base glissante de 10 ans, on peut dire qu’il a déjà décroché.

C’est probablement le début d’une tendance séculaire.

Mon avis :

Attendez-vous à ce que les actions émergentes, la dette émergente et les mines d’or — tous des paris à effet de levier contre le dollar — continuent d’attirer des capitaux, à mon sens. »

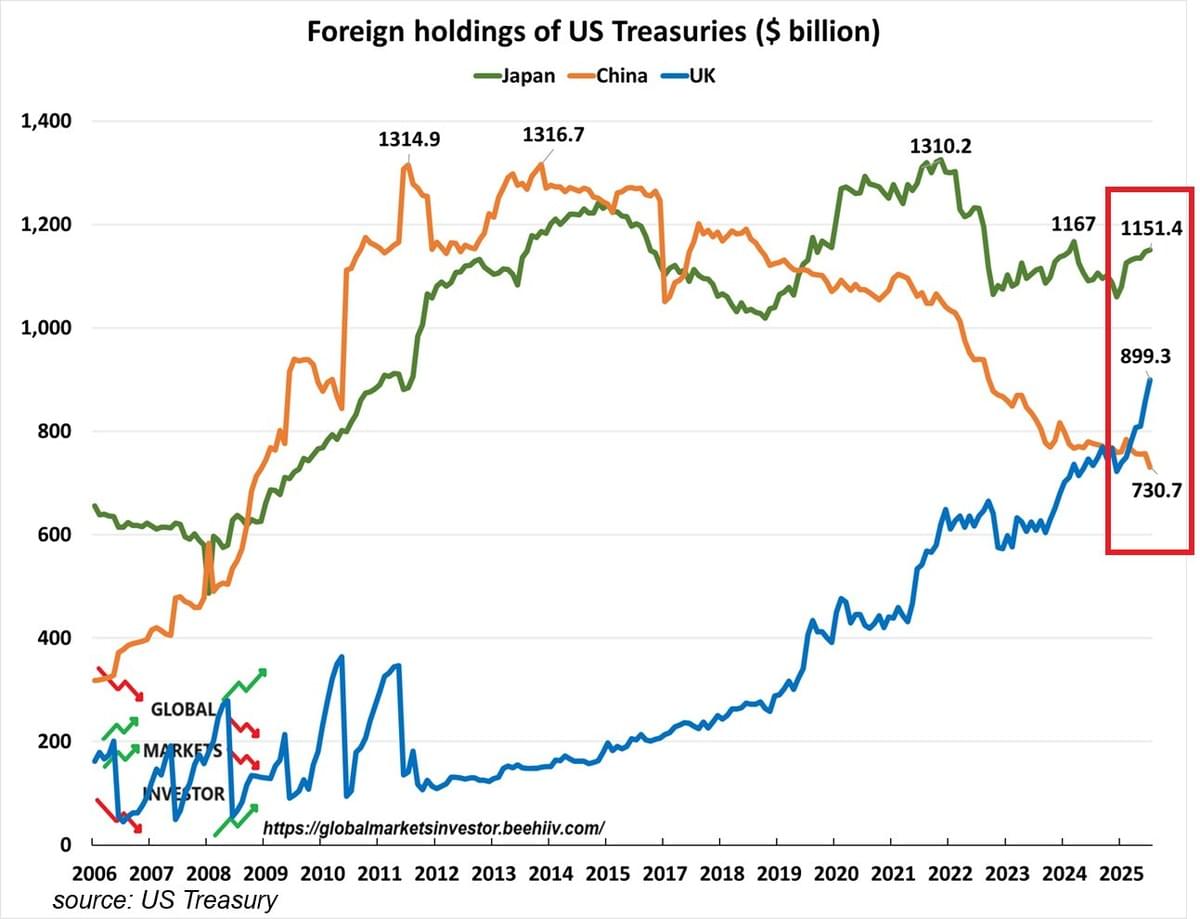

Global Market Investors : La Chine se débarrasse des bons du Trésor américain :

La Chine, troisième plus grand détenteur de Treasuries, a vendu 26 milliards de dollars d’obligations d’État américaines en juillet, ramenant ses avoirs à 731 milliards de dollars, leur plus bas niveau depuis décembre 2008.

Le Japon et le Royaume-Uni ont augmenté leurs avoirs respectivement de 4 milliards et 41 milliards de dollars. »

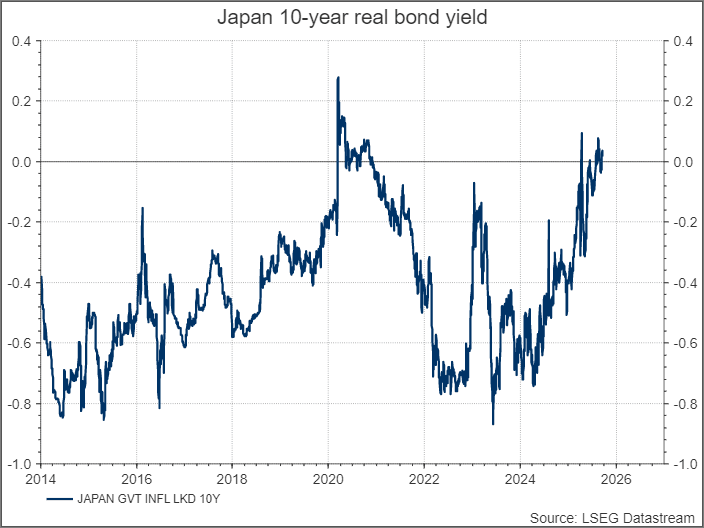

Dhaval Joshi : « Le taux réel japonais à 10 ans est désormais fermement en territoire positif pour la première fois depuis de nombreuses années. Croyez-moi, il y aura des conséquences... »

Démonstration simple, efficace d'un gérant de fonds de minières aurifères

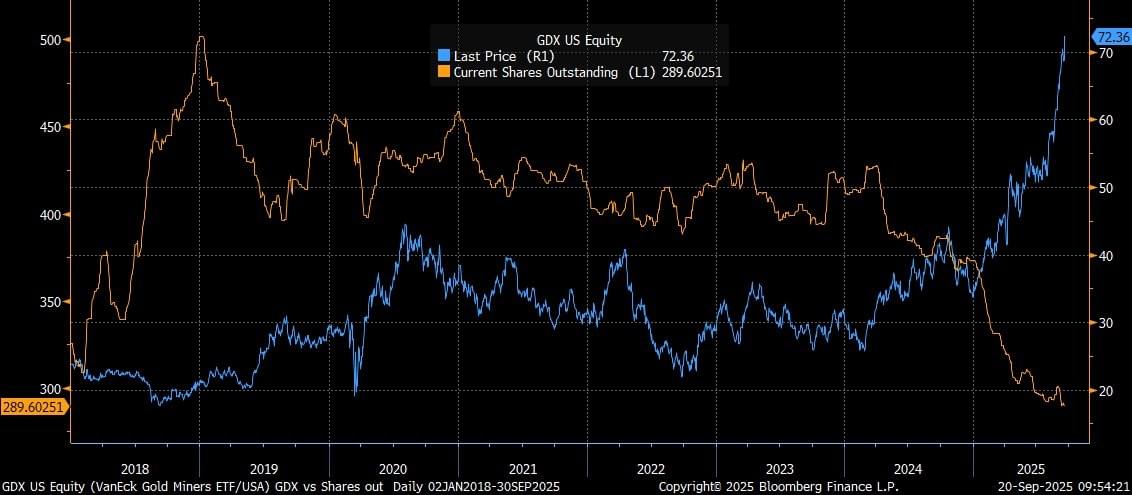

Ixios Gold : « Le GDX vient tout juste de franchir les plus hauts du cycle précédent, lorsque l’or avait culminé à 2 000 USD. »

Ixios Gold : « Malgré la hausse du GDX cette année, le nombre d’actions en circulation a fortement chuté, ce qui signifie que l’ETF a enregistré des sorties constantes. Les actions ont doublé cette année, mais les capitaux continuent de quitter le secteur. Toute personne qui vous dit que le sentiment envers le secteur est trop optimiste devrait jeter un œil aux chiffres ! »

Ixios Gold : « Bien sûr, il est tentant de prendre des bénéfices après la forte progression depuis le début de l’année, mais comme nous l’avons souvent dit, les marchés haussiers sur l’or ne s’arrêtent pas à +100 %. Lors du dernier cycle, de 2008 à 2011, le nombre d’actions en circulation du GDX a été multiplié par 2,5, et le GDX a généré un rendement de 300 % sur cette période de trois ans. »

Ixios Gold : « Dans le cycle de 2000 à 2008, les sociétés aurifères ont progressé de plus de 650 %. »

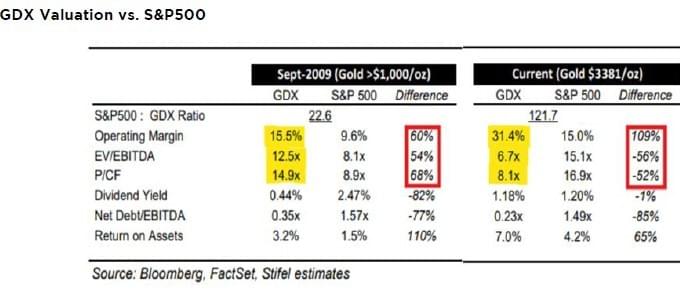

Ixios Gold : « Les valorisations racontent la même histoire. Il est intéressant de comparer les valorisations du GDX par rapport au SPX entre le dernier cycle et celui-ci. Malgré le fait que les marges opérationnelles des sociétés aurifères aient doublé, passant de 15,5 % en 2009 à 31,4 % aujourd’hui, les actions se négocient à la moitié des multiples EV/EBITDA et P/CF… »

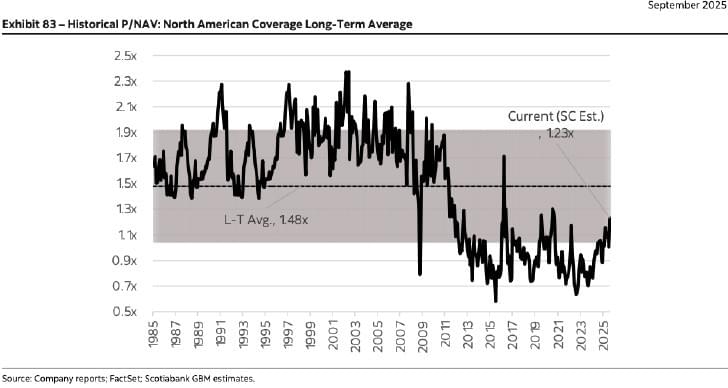

Ixios Gold : « Au cours spot actuel (3 680 USD/oz), le multiple P/NAV est à 0,9x. Voici le graphique sur 40 ans du P/NAV des sociétés aurifères. »

Ixios Gold : « Remarque : le multiple ici est de 1,23x contre 0,9x aujourd’hui. La raison est que leurs estimations ne sont pas basées sur le cours spot, mais plutôt sur des hypothèses de prix de l’or.

Sur une base P/NAV – la mesure du secteur pour la valeur actualisée des flux de trésorerie futurs par rapport au cours de l’action – le secteur, bien qu’ayant doublé, se situe sur le même multiple qu’au début de l’année. Il a simplement intégré la hausse du prix de l’or sans aucune revalorisation du multiple. Et les multiples P/NAV du consensus sont calculés avec des hypothèses très conservatrices.

BMO et RBC utilisent respectivement un prix de l’or à long terme de 2 200 $ et 2 600 $. »

Ixios Gold - David Finch : « Un certain nombre de catalyseurs sont encore devant nous…

Les fusions-acquisitions n’ont pas encore eu lieu. Il y a généralement quelques grandes transactions de M&A annoncées lors de la conférence de Denver, mais cette année… rien de significatif. À un certain stade, les sociétés minières aborderont le sujet du remplacement des réserves à long terme par des acquisitions. Malgré la forte hausse du cours des explorateurs le mois dernier, il est encore beaucoup moins cher (et plus rapide) d’acheter un explorateur ayant déjà découvert un gisement que de partir de zéro pour en trouver un nouveau. Avec même des explorateurs avancés se négociant à 0,1-0,3x P/NAV et des producteurs à 0,7-1,0x P/NAV, les calculs financiers pour le M&A sont convaincants.

Les positions restent sous-pondérées. Même dans des pays comme l’Australie et le Canada, où les mines d’or représentent une part importante de l’indice, les investisseurs sont sous-pondérés et ont tendance à privilégier les sociétés de redevances à faible bêta plutôt que les producteurs. Voici une citation d’un courriel que j’ai reçu du responsable du trading d’une grande banque canadienne :

« Ce que je dois souligner ici, c’est le nombre d’investisseurs qui restent sous-pondérés sur les mines d’or. Nous recevons des appels tous les jours d’investisseurs qui commencent tout juste à travailler sur le secteur et qui sont adossés au TSX, qui a désormais une forte pondération en matériaux. C’est stupéfiant. On ne peut plus se cacher derrière l’excuse “mais nous gérons un fonds value”. Les mines d’or sont le secteur le moins cher du marché et elles ont les meilleures marges. »

Les investisseurs généralistes, en particulier aux États-Unis, ne se sont pas encore engagés. Mais la combinaison de faibles valorisations, d’une forte dynamique des bénéfices et de retours croissants de capitaux aux actionnaires sera difficile à ignorer encore longtemps.

Les lecteurs de longue date savent que je n’ai pas été un inconditionnel de l’or ni un haussier sans nuance du secteur. Je commence généralement mes présentations en rappelant aux investisseurs que le secteur a été mal géré historiquement et que ses caractéristiques financières ne sont pas les meilleures. Mais je pense que nous sommes aujourd’hui à un point d’inflexion. Au cours des dernières années, la gestion du secteur s’est nettement améliorée. Nous voyons désormais un contrôle des coûts et une discipline en matière de capital. L’exécution s’améliore et les retours aux actionnaires ont été privilégiés par rapport à la croissance de la production. Le marché ne l’a pas encore reconnu et la revalorisation pour en tenir compte est encore devant nous.

Rien n’est certain et le risque existe toujours. Les gouvernements occidentaux pourraient tous décider de réduire les dépenses, d’augmenter les impôts, de rembourser la dette et de cesser d’imprimer de l’argent. La Russie pourrait se retirer unilatéralement d’Ukraine et Israël pourrait établir un État palestinien indépendant. Mais à notre avis, ce n’est pas le moment de prendre ses bénéfices sur l’or ou les mines d’or, mais bien d’acheter sur les replis – et ils ne seront pas nombreux. Le secteur a doublé depuis le début de l’année et nous pensons qu’il pourrait encore doubler au cours des neuf prochains mois. »

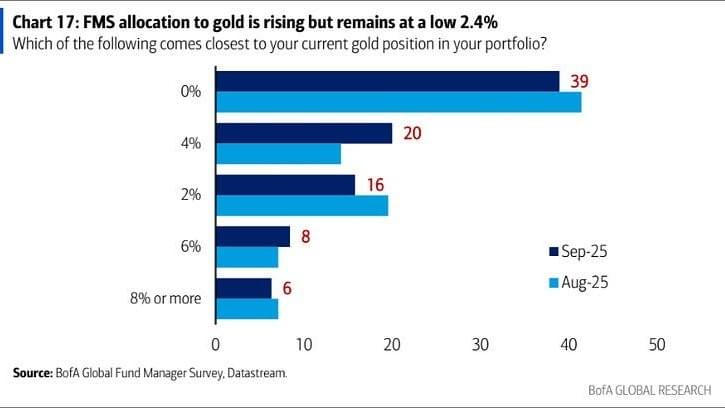

L'or est l'actif de la transition monétaire. Et pourtant !

39 % des gérants de fonds admettent que leur allocation en or est quasiment nulle. La moyenne s’établit à seulement 2,3 %.

Laurent Maurel – Recherche Bay : « […] Une évolution majeure dans le discours des grandes institutions, qui place l’or au cœur d’une stratégie patrimoniale de long terme. Mais il faut bien comprendre les limites d’une telle approche : si les grands gestionnaires mondiaux devaient réellement affecter 20 % de leurs portefeuilles au métal jaune, le marché de l’or physique serait tout simplement incapable d’absorber une telle demande. La capitalisation du secteur aurifère et les volumes disponibles sont trop réduits face aux masses de capitaux gérés par les fonds institutionnels.

En réalité, ces recommandations reflètent moins une allocation immédiatement praticable qu’un signal : l’or est en train de redevenir une classe d’actifs incontournable dans les allocations stratégiques, au même titre que les actions et les obligations. Pour les investisseurs, le message est clair : le temps où l’or n’était qu’un actif marginal de diversification est terminé.

[…] Le chemin est immense. Le moindre afflux institutionnel peut agir comme un levier considérable sur les cours, précisément parce que la base de départ est aussi faible. C’est une situation rare : un secteur historiquement stratégique, indispensable à la transition énergétique et monétaire, mais totalement sous-représenté dans les allocations globales.

Le mouvement engagé n’a donc rien d’une vague spéculative. Il s’agit d’un rééquilibrage structurel, nourri par la hausse des métaux, la fragilité des marchés obligataires et la quête d’actifs tangibles. Si l’histoire se répète, il y a de la place pour un retour en force massif des minières, avec des valorisations multipliées par deux, trois ou davantage, simplement pour retrouver une pondération plus cohérente dans l’univers des actions mondiales.

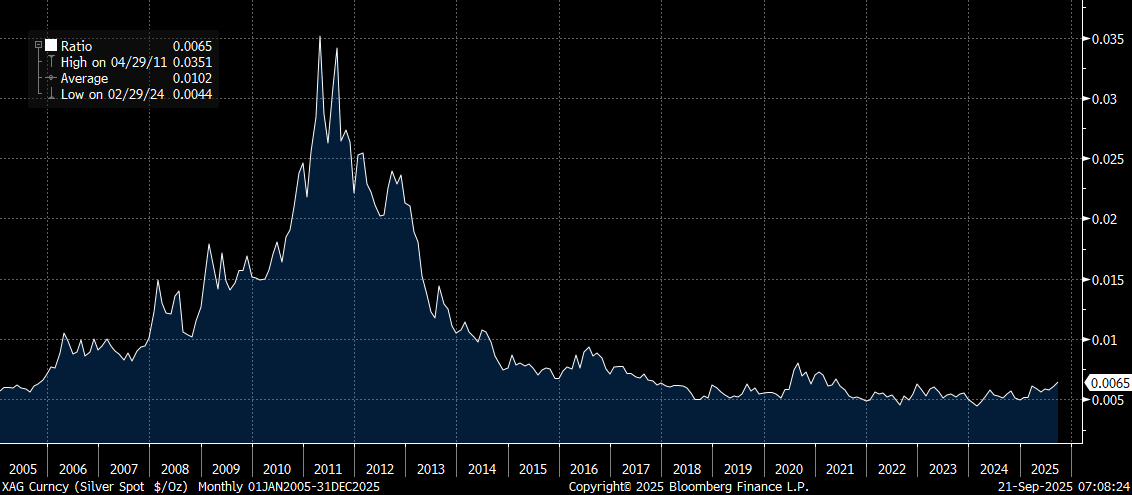

Tim Hack : « Un véritable marché haussier de l’argent ne culminera pas tant que les minières juniors ne surperformeront pas nettement les seniors. Nous en sommes encore aux débuts. »

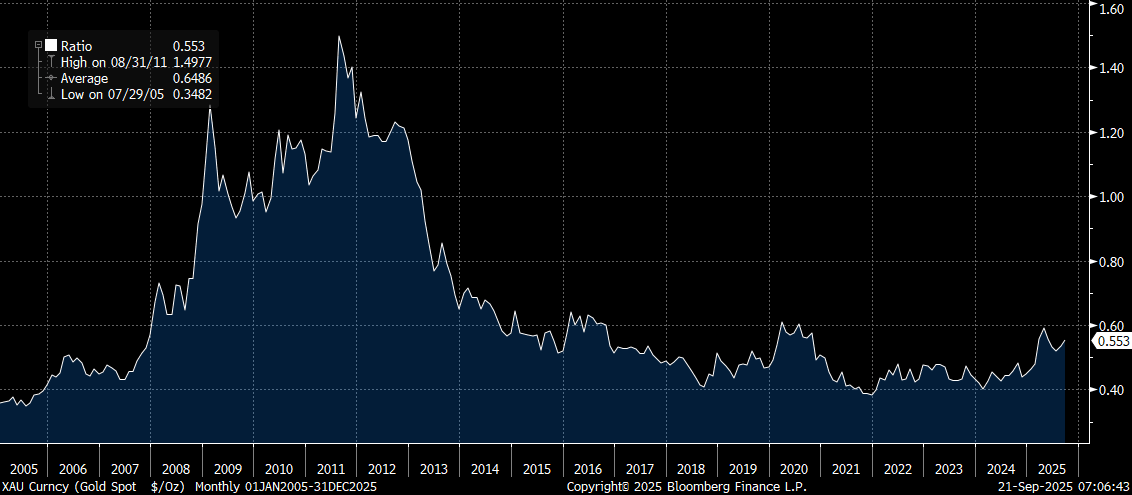

Garrett Goggin, CFA & CMT : « Le ratio Argent/SPX est monté à 0,035 en 2011. Il est aujourd’hui à 0,0065. Un argent à 230 $/oz est possible. »

Garrett Goggin, CFA & CMT : « Le ratio Or/SPX est monté à 1,4x lors du précédent sommet en 2011. Cela nous placerait autour de 10 000 $/oz pour l’or. »

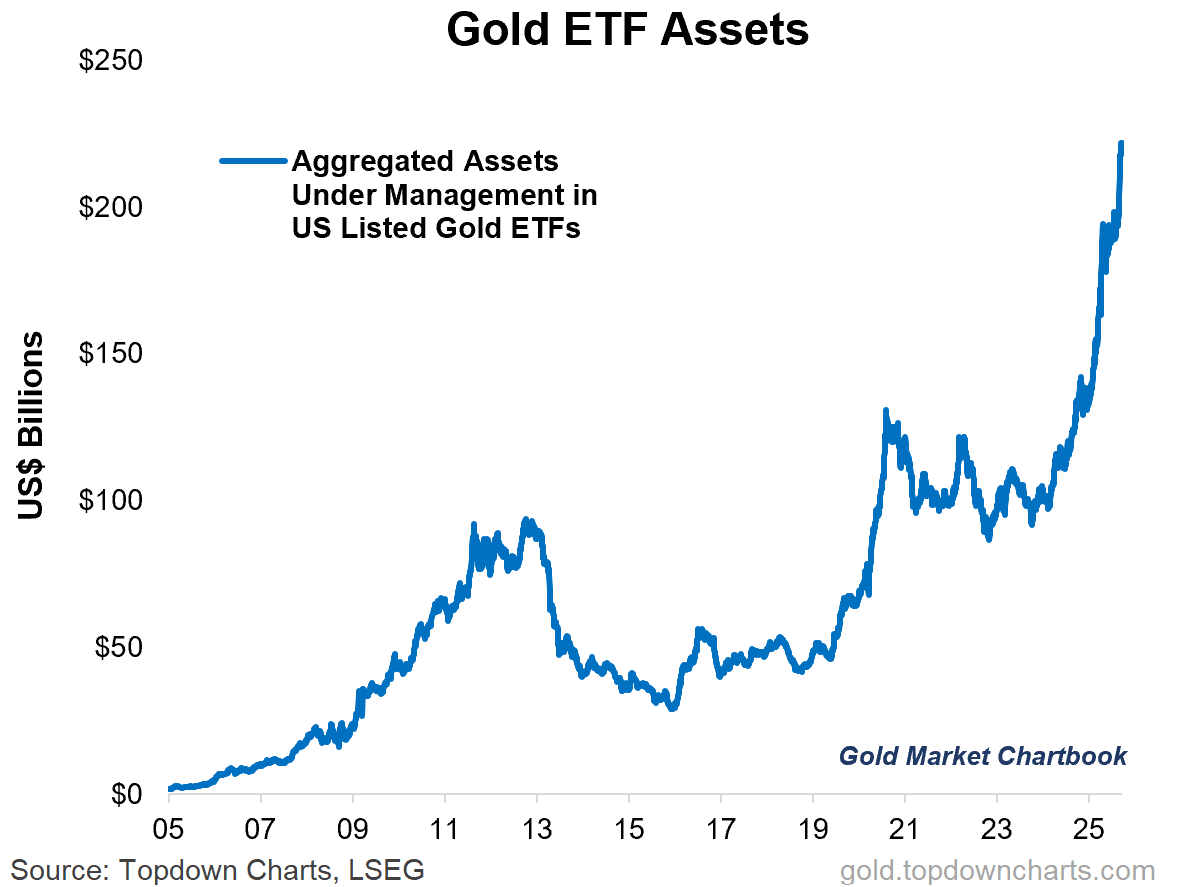

Thomas Callum – ChartStorm : « Alors que l’or poursuit sa progression vers de nouveaux sommets, le total des encours sous gestion des ETF or cotés aux États-Unis atteint lui aussi de nouveaux records. Mais ce n’est qu’une partie de l’histoire… (le prix joue un rôle déterminant). »

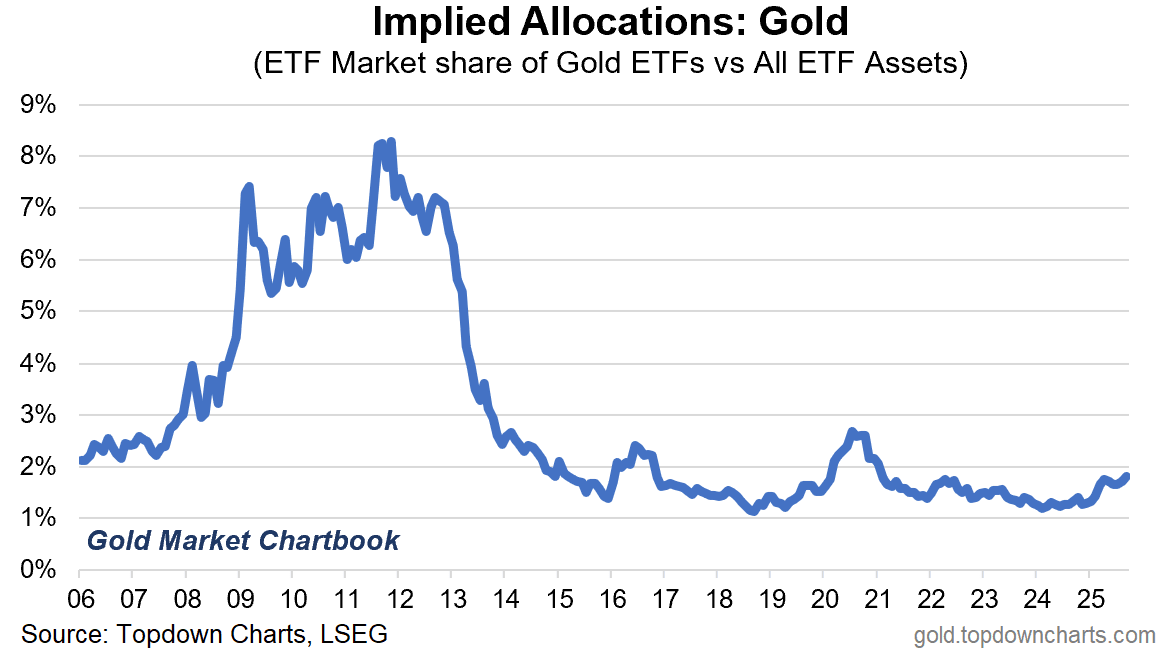

Thomas Callum – ChartStorm : « Par exemple, comparées à l’ensemble des autres ETF, les « allocations implicites » aux ETF or viennent tout juste d’atteindre de nouveaux sommets pluriannuels… mais restent largement en deçà de la moyenne de long terme (et des précédents pics). S’il existe une bulle sur l’or, elle ne se manifeste pas ici. »

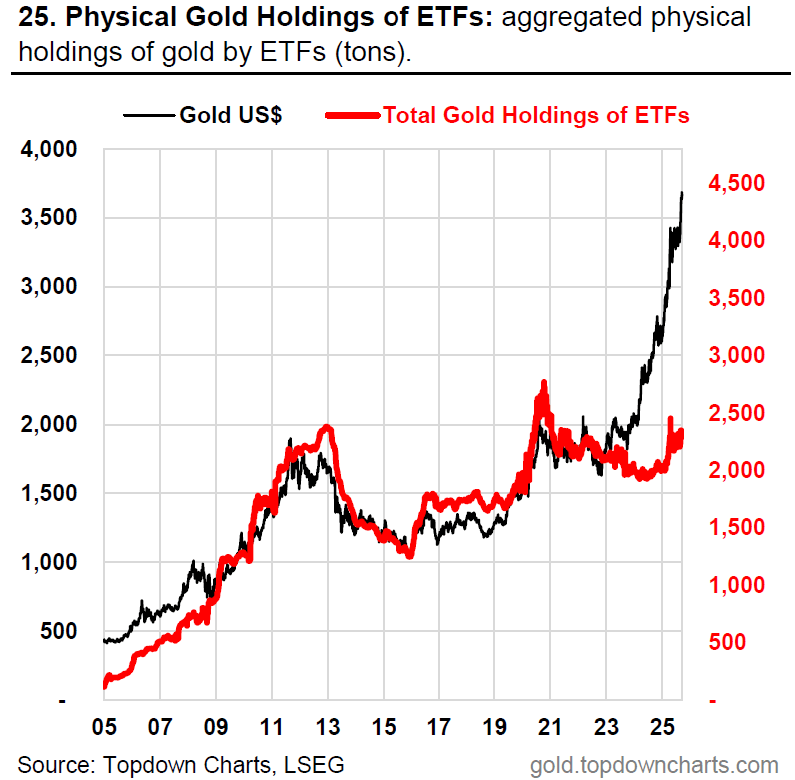

Thomas Callum – ChartStorm : « Un autre aspect intéressant, en ligne avec les allocations modestes (et pour référence, les flux ont également été tièdes), est que collectivement les ETF or détiennent moins de tonnes d’or aujourd’hui qu’au sommet local de 2020.

Fait curieux, cet indicateur n’a pas confirmé les nouveaux sommets de l’or et a en réalité culminé en avril.

De nombreux facteurs soutiennent le marché haussier actuel de l’or, mais la participation spéculative du détail via les ETF ne semble clairement pas être un moteur clé dans ce cas. »

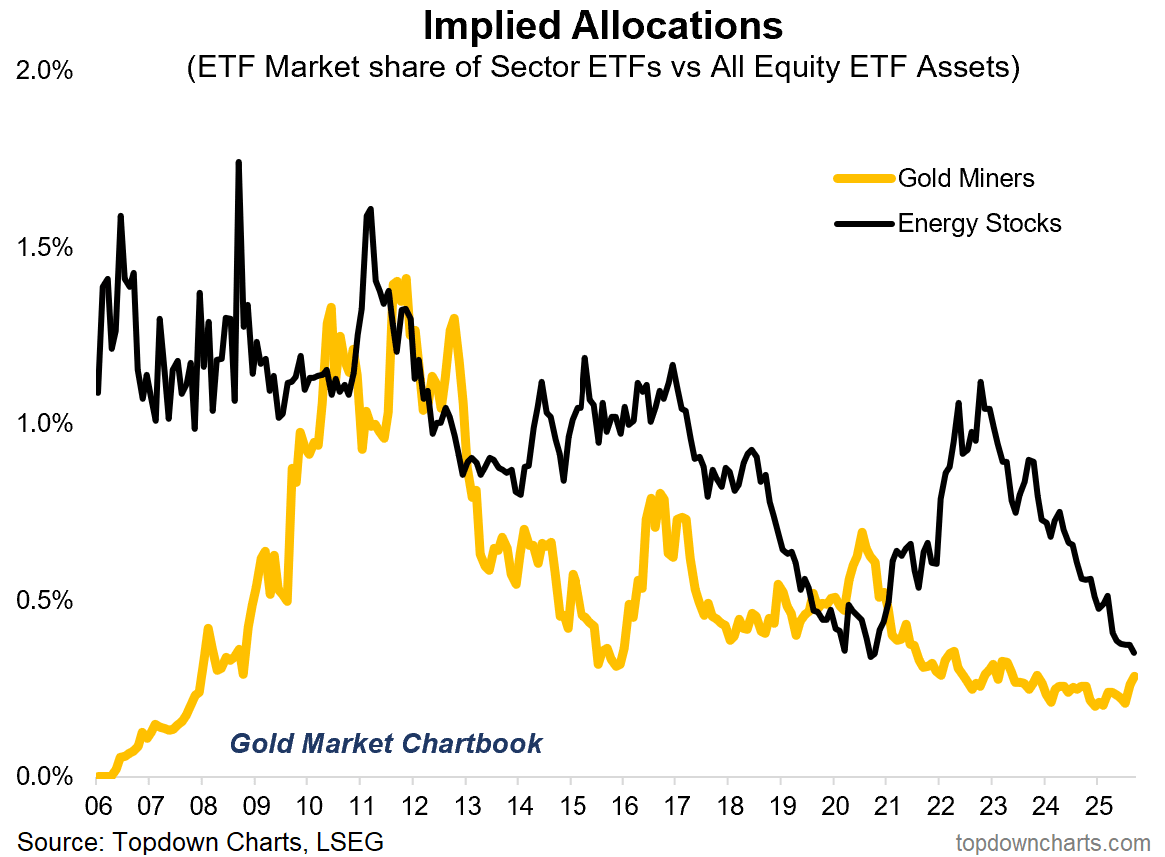

Thomas Callum – ChartStorm : « Autre point intéressant du côté des « allocations implicites » : même après une progression de plus de 100 % depuis le début de l’année, les allocations aux ETF de mines d’or se redressent à peine depuis leurs creux et restent très loin des pics précédents.

Cela pourrait bien signifier qu’il reste du potentiel pour les minières.

Autre aspect notable : l’enthousiasme est également relativement limité pour les ETF Énergie (pétrole et gaz) — ce qui illustre, selon moi, à quel point les investisseurs sont globalement sous-exposés à une éventuelle nouvelle phase haussière des matières premières en général. »

Garrett Goggin, CFA & CMT : « Le nombre d’actions GDX est toujours sur son plus bas. Ce rallye est bien réel. Personne n’y croit. »

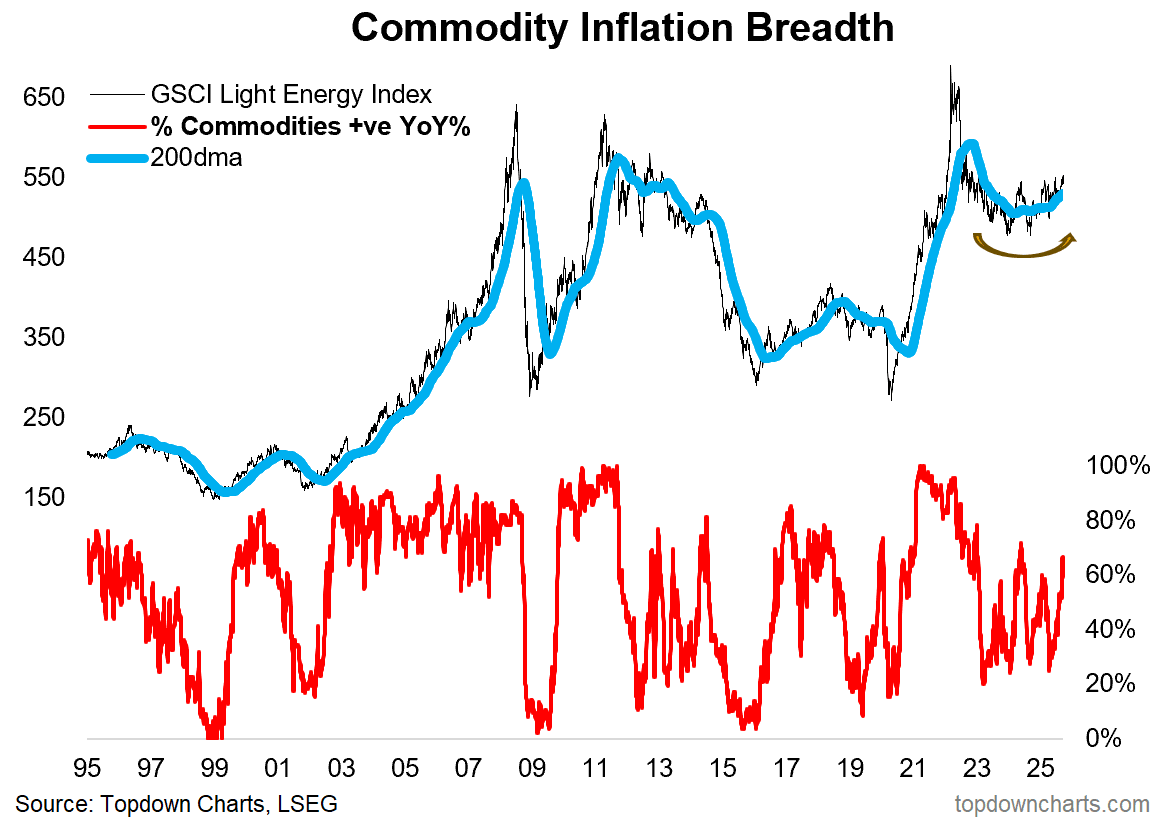

Thomas Callum – ChartStorm : « À ce propos, je ne pense pas que l’on saisisse pleinement ce qui se joue actuellement sur les matières premières (et les implications pour l’inflation).

En tant que groupe, les matières premières traversent un processus de creux pluriannuel, et l’étape logique suivante d’un point de vue technique (et macro) serait un nouveau marché haussier cyclique.

Comme je l’ai déjà souligné, je considère que la forte progression de l’or est un indicateur clé en ce sens ; il faut s’attendre à ce que l’inflation soit un thème central en 2026. »

GoldFish Charts : « Dans les années 1930, la hausse du prix de l’or et des actions aurifères n’a réellement commencé qu’une fois le marché actions totalement assaini. »

Eric Yeung : « Le paradoxe est que si vous visez un gain de 5X ou 10X, vous devez être mentalement préparé à une possible super-contraction de liquidité en USD qui fera tout imploser, y compris toutes vos minières (l’or et l’argent connaîtront également de fortes corrections).

Si vous pouvez endurer cela, vous avez une chance de décrocher la récompense. C’est ainsi… »

Momentum toujours (trop?) positif sur les actions

Thomas Callum – ChartStorm : « Après une brève période de consolidation, le S&P 500 a poursuivi sa progression vers de nouveaux sommets, avec une tendance saine (cours au-dessus des moyennes mobiles à 50 et 200 jours orientées à la hausse). La seule réserve pourrait être qu’un tiers des actions se situe encore sous leur moyenne à 200 jours, mais on pourrait soutenir que cela représente un potentiel de hausse via une rotation haussière ultérieure. »

Source : MarketCharts

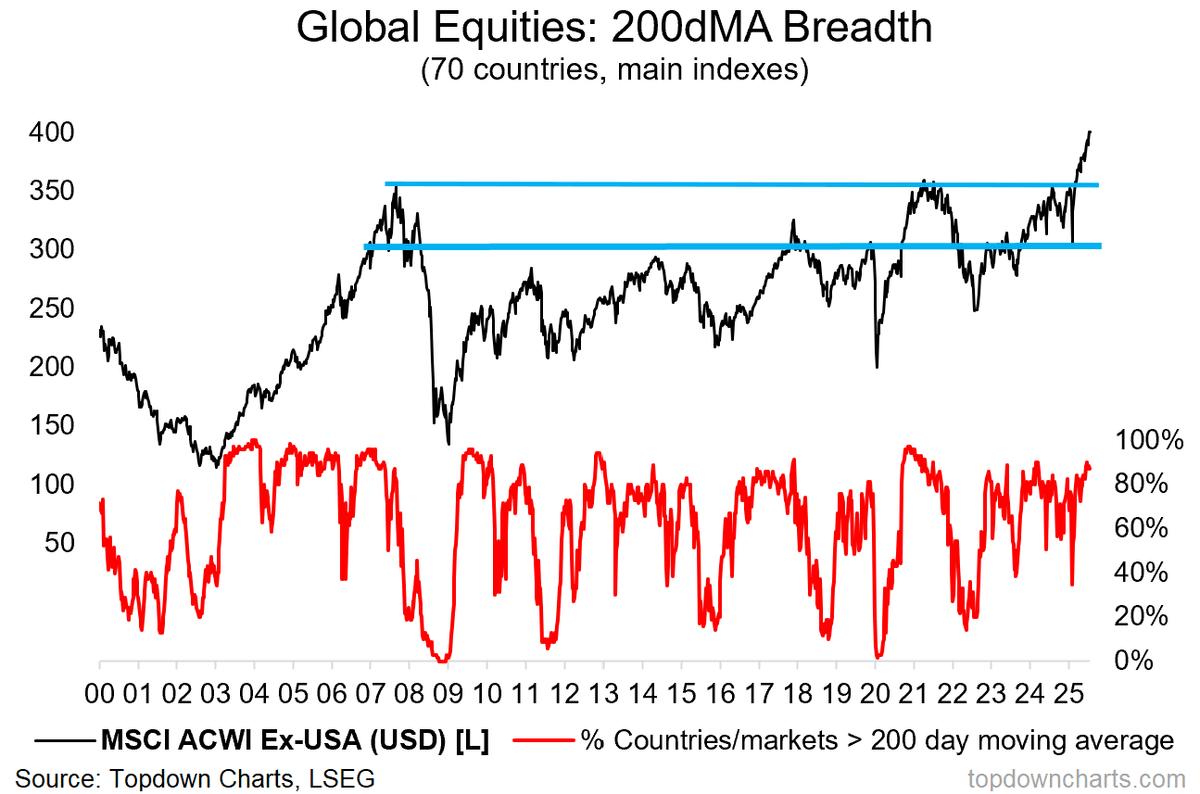

Thomas Callum – ChartStorm : « Actions mondiales : A ce stade, il n’y a actuellement aucun signal d’alerte ici, et cela illustre même une situation de solidité sur le plan mondial (et un argument en faveur d’une rotation haussière des actions mondiales). »

Source : Topdown Charts

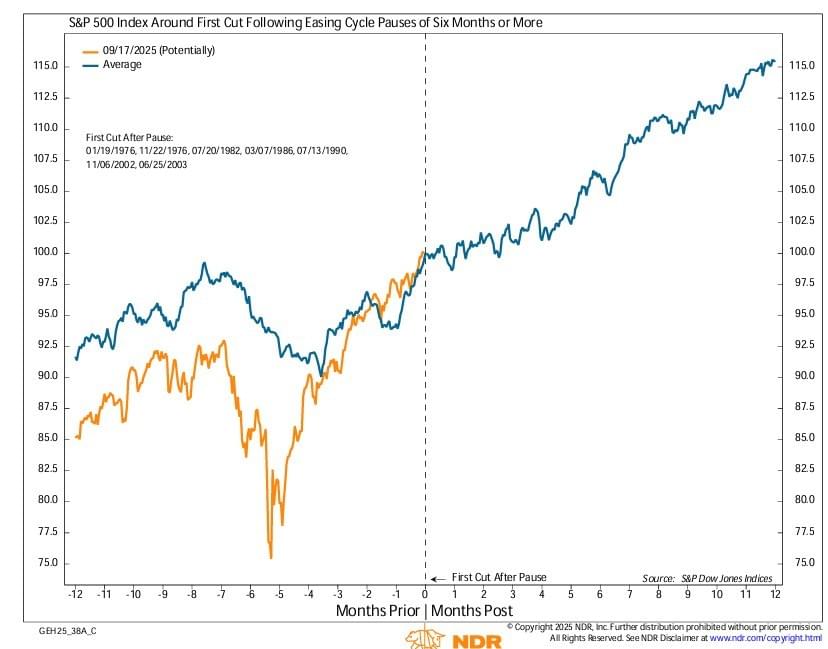

Thomas Callum – ChartStorm : « Retour aux États-Unis, avec la Fed qui a repris ses baisses de taux la semaine dernière — cela remet en jeu le schéma ci-dessous où le marché a tendance à poursuivre sa hausse après une pause suivie d’un retour aux baisses de taux. »

Source : @edclissold

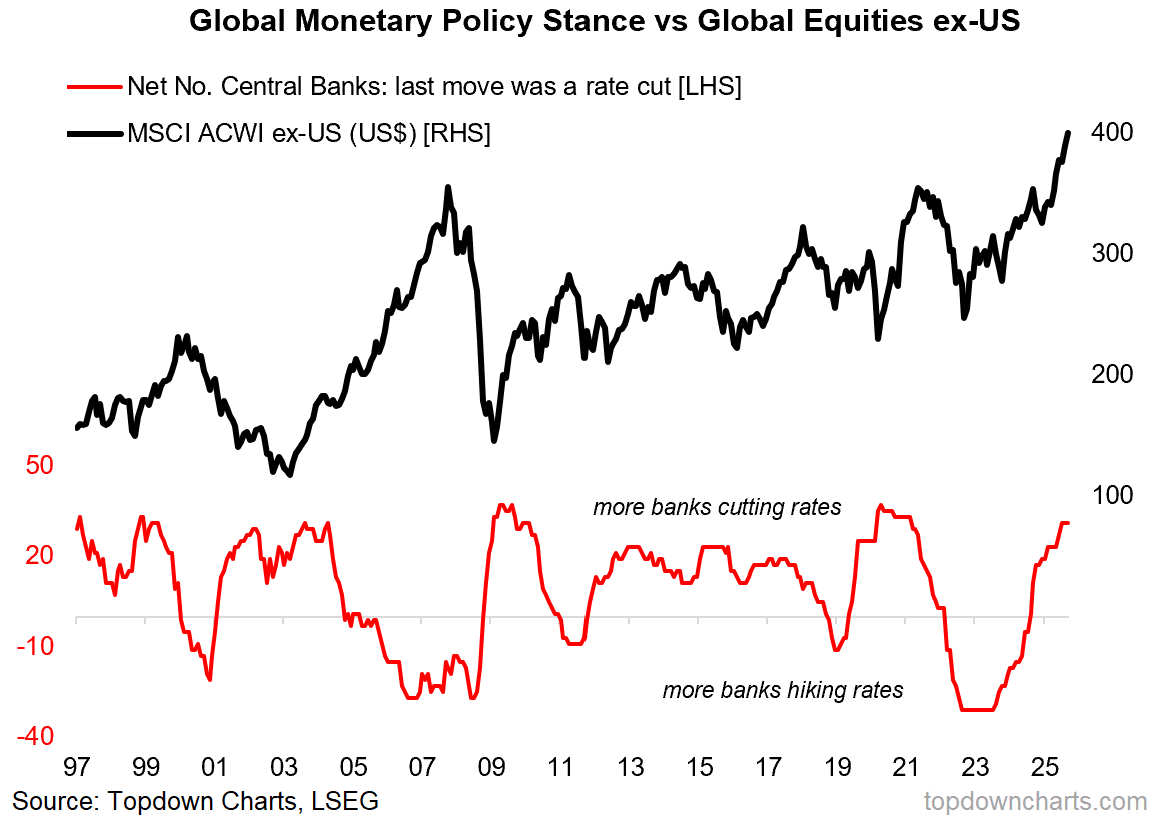

Thomas Callum – ChartStorm : « Mais c’est une vieille nouvelle à l’échelle mondiale, puisqu’il y a déjà eu une ruée vers les baisses de taux à l’international, ce qui a été une force clé derrière le nouveau marché haussier des actions mondiales. »

Source : Topdown Charts Professional

Thomas Callum – ChartStorm : « ARK en hausse : autre signe annonciateur de potentiel et indicateur du retour des « animal spirits », la cassure à la hausse d’ARKK tant en termes absolus que relatifs. Voir un regain de vigueur dans une partie historiquement plus spéculative du marché est effectivement un signal intéressant. »

Source : @TheDonInvesting

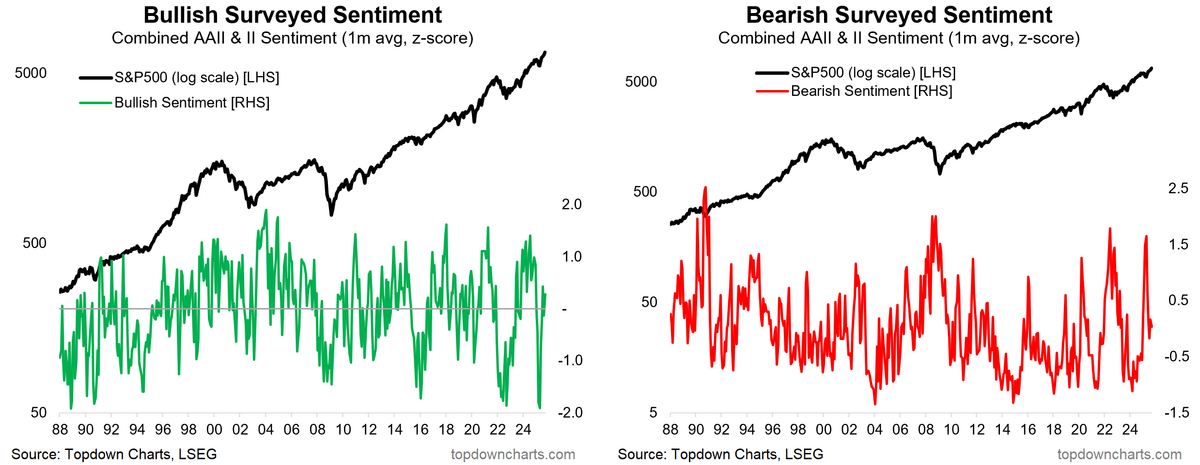

Thomas Callum – ChartStorm : « Pendant ce temps, le sentiment mesuré par les enquêtes reste assez indécis — il est encore majoritairement haussier, mais on n’a pas encore vu de lectures haussières revenir en haut de la fourchette ni de lectures baissières retomber vers les plus bas. Cela signifie qu’il existe un potentiel de mouvement, mais cela reflète aussi le contexte encore incertain (les gens se méfient pour une raison). »

Source : Topdown Charts Research Services

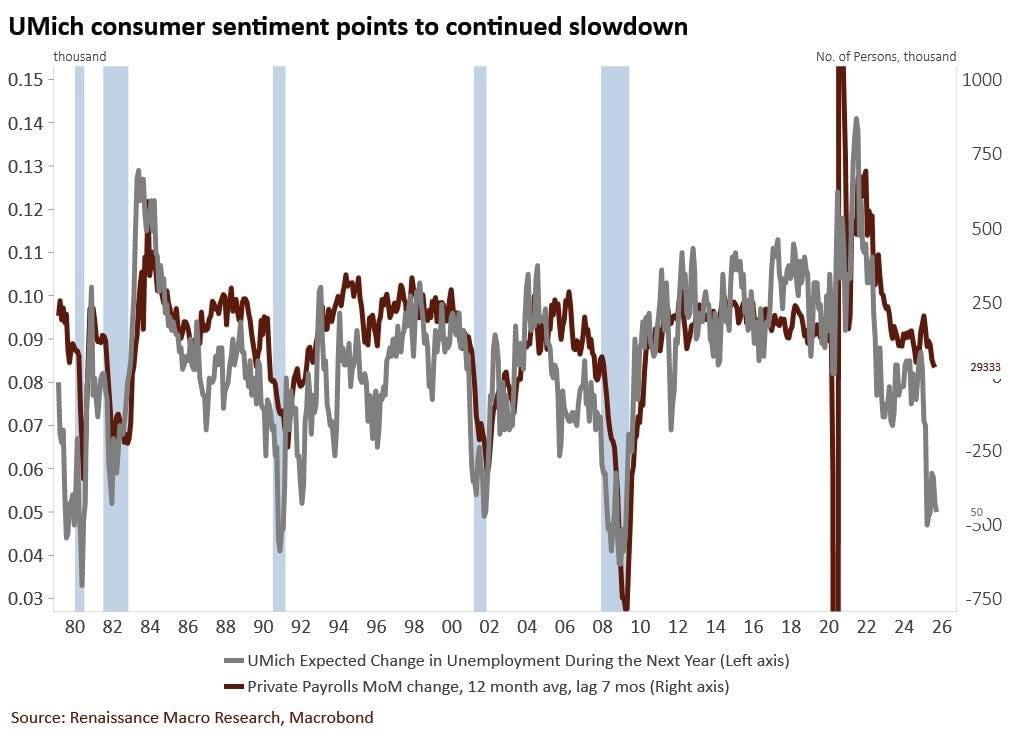

Thomas Callum – ChartStorm : « Un exemple est la divergence qui s’ouvre entre le S&P 500 et les offres d’emploi. Et il y a des signes que les choses pourraient empirer pour la courbe jaune (mais il y a ici des nuances et des points intéressants à examiner…). »

Source : @ozzy_livin

Thomas Callum – ChartStorm : « Plusieurs indicateurs avancés pointent vers une faiblesse persistante et croissante du marché du travail (déjà affecté par les mesures de politique publique, ex. répression de l’immigration, chute du tourisme, suppressions d’emplois fédéraux, impacts tarifaires), et en marge l’influence ou peut-être même le prétexte des gains de productivité liés à l’IA pour justifier des licenciements et des gels d’embauches afin de soutenir la rentabilité. »

Source : @RenMacLLC

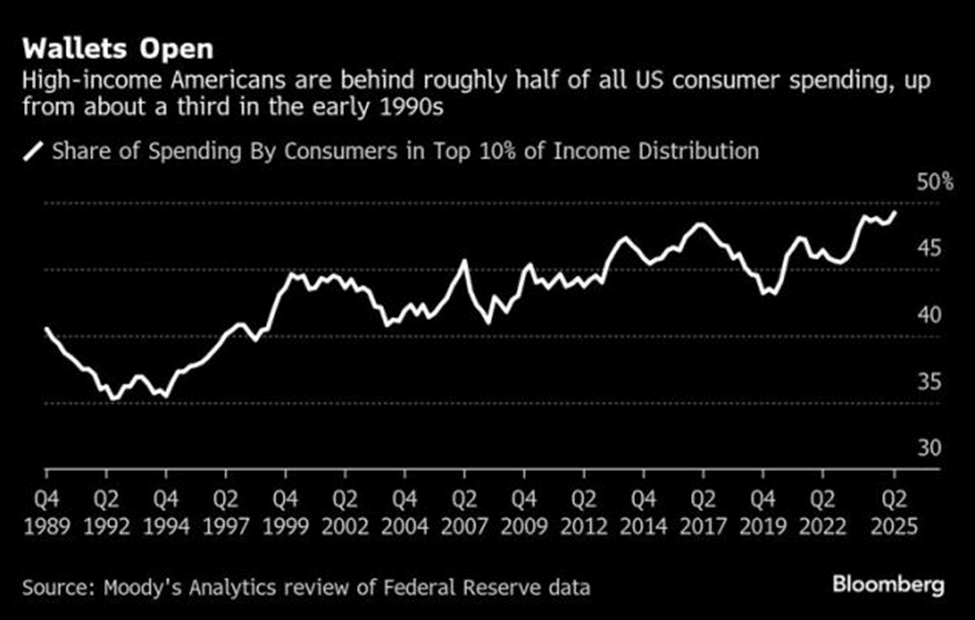

Thomas Callum – ChartStorm : « En ce qui concerne l’économie, le graphique ci-dessous donne matière à réflexion ; ce sont les ménages les plus aisés qui tirent l’essentiel de la consommation (les 10 % les plus riches représentent près de 50 % des dépenses des ménages). Étant donné que ces ménages sont souvent propriétaires et détiennent une part plus importante de leur patrimoine en actions, il se crée un cercle quasi automatique : hausse des actions et des prix immobiliers = hausse des dépenses, hausse des bénéfices des entreprises… et ainsi de suite. »

Source : NewEdge Weekly

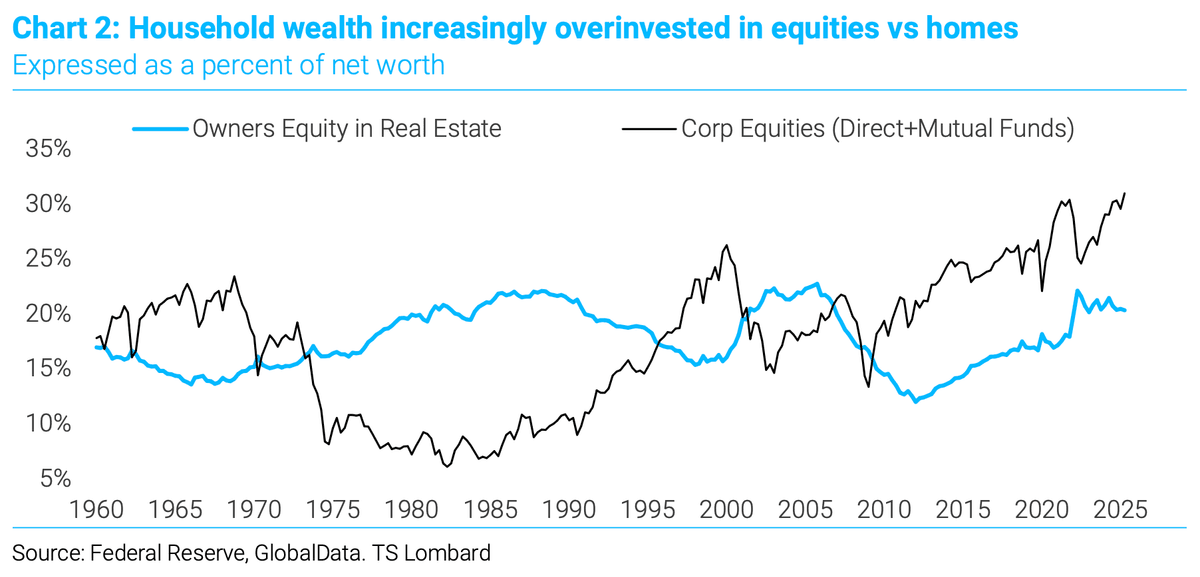

Thomas Callum – ChartStorm : « Pour compléter ce point, voici un aperçu intéressant des allocations de patrimoine des ménages américains — dans l’ensemble, les actions constituent la plus grande composante de la richesse (avec l’immobilier qui reste également une part significative des portefeuilles). Là encore, avec l’effet richesse en jeu, cela signifie que les divergences macro/bourse peuvent probablement persister… et paradoxalement, si la faiblesse du marché du travail (qui touche moins les plus riches) devient suffisante, la Fed accentue sans doute ses mesures de soutien (qui bénéficient davantage aux plus riches). Donc non seulement la musique continue, mais elle devient de plus en plus forte. »

Source : Daily Chartbook

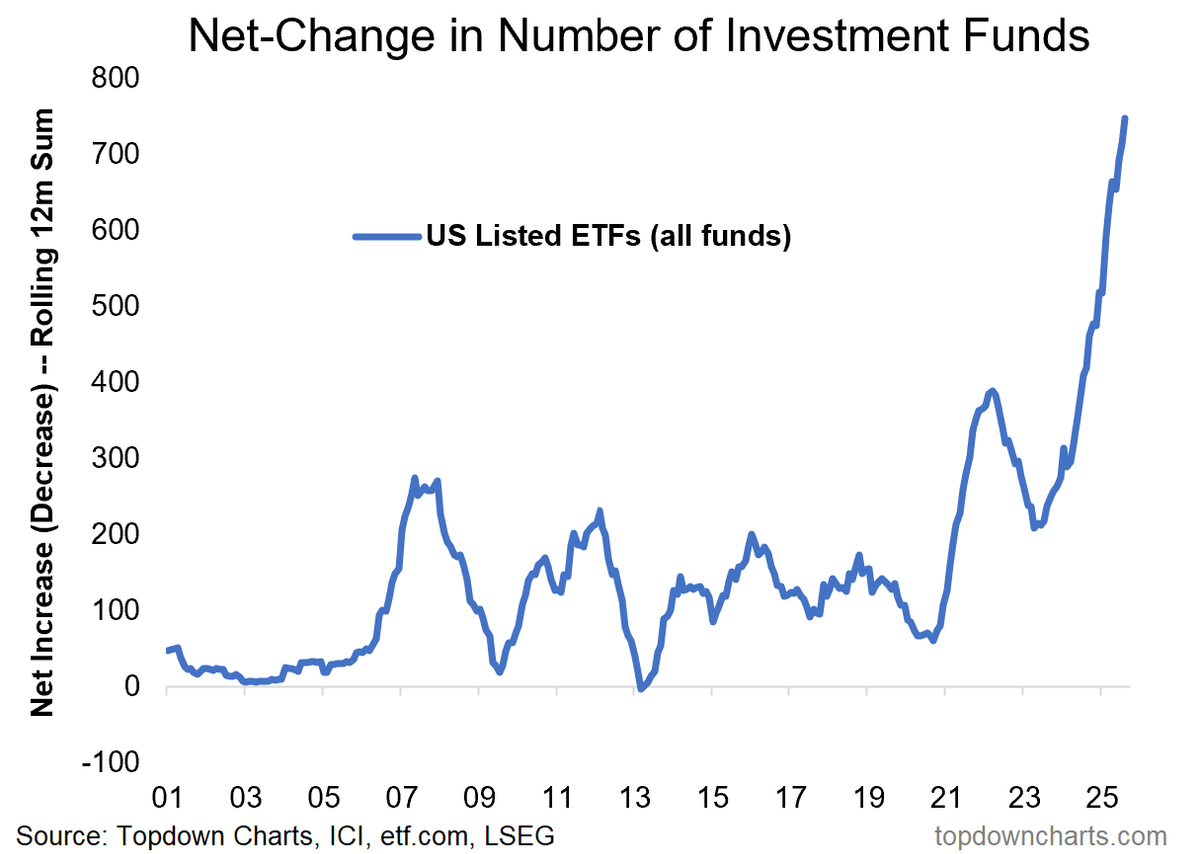

Thomas Callum – ChartStorm : « La grande ruée vers l’or des ETF : une frénésie discrète mais croissante est en cours dans l’industrie des fonds cotés, 2025 établissant déjà de nouveaux records grâce à l’explosion des lancements d’ETF.

Depuis le début de l’année 2025, on compte une augmentation nette de 567 ETF cotés aux États-Unis (contre une augmentation nette de 520 sur l’ensemble de 2024). Cela porte le nombre total d’ETF disponibles pour les investisseurs à plus de 4200 (et vous pensiez que choisir des actions était difficile ? il faut désormais sélectionner les meilleurs fonds parmi des milliers de possibilités !).

C’est sans précédent, et exceptionnel même en tenant compte des fermetures de fonds communs. Et fait intéressant, si l’on passe en revue les récents lancements d’ETF, on constate qu’il s’agit en grande majorité de fonds actions fortement à effet de levier (et même d’ETF à levier sur actions individuelles (!)).

… Et oui, c’est un signal de sentiment. »

Liz Ann Sonders – Charles Schwab & co : « L’écart entre le rendement des bénéfices du S&P 500 et le taux du Treasury à 10 ans reste inférieur à 0… flirtant avec ses plus bas depuis 2002. »

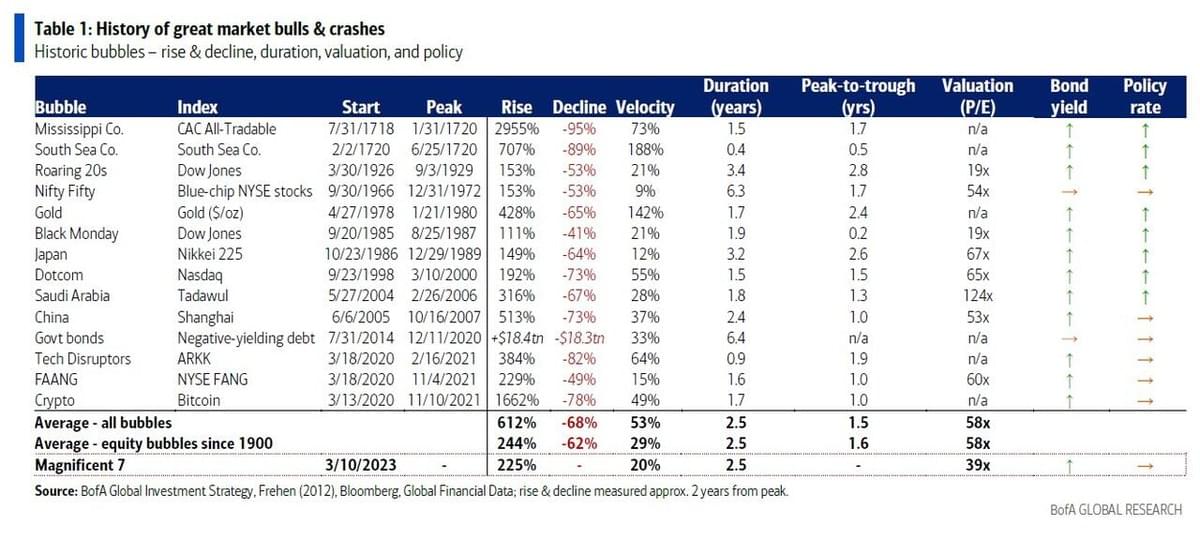

Lance Roberts : « Ce tableau de BofA rappelle de façon éclatante que "toutes les bonnes choses finissent par avoir une fin". »

JustDario : « La frayeur liée à une éventuelle vente d’ETF par la BoJ n’a duré qu’une demi-journée, soit le temps qu’il a fallu à Ueda pour confirmer que, une fois de plus, la banque centrale du Japon n’avait absolument aucune intention de mettre en œuvre une forme sérieuse de resserrement de la liquidité. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.