Les marchés actions : c'est reparti pour un tour

Jurrien Timmer – Fidelity : « Si l’on prend du recul, on constate que, dans l’ensemble, la correction actuelle de 22 % n’est qu’un léger accroc sur le parcours. Certes, un horizon de 150 ans dépasse largement notre durée de vie, mais il reste néanmoins utile de prendre de la hauteur pour mieux appréhender la situation. »

Charlie Bilello : « Après un rebond de 22 % depuis les creux du 7 avril, le S&P 500 est désormais en hausse depuis le début de l’année. L’un des plus grands retournements à court terme de l’histoire des marchés. »

Jurrien Timmer – Fidelity : « Après une baisse de 21,5 % des cours boursiers, alors que tous les actifs libellés en dollars américains semblaient en soldes (à l’exception de l’or), le marché a adopté une vision optimiste, estimant qu’une guerre commerciale sera évitée. En effet, en observant tous les précédents depuis 1900, une fois que le marché boursier a reculé de 20 %, le rebond actuel n’est surpassé que par celui de la fin 2018, lorsque Jay Powell a actionné le « Fed put » après que le cycle de hausse des taux a fait chuter le marché de 20 %.

Aussi difficile soit-il de croire que nous pourrions répliquer la reprise de 2019, un « put » reste un « put », qu’il vienne de la Fed ou du Trésor. À l’ère de la domination budgétaire, le « Fed put » est peut-être devenu obsolète. »

Zero Hedge : « Le rebond post-jour de libération est presque aussi rapide que celui observé après le covid. La seule différence, c’est que cette fois, la Fed n’a pas injecté plusieurs milliers de milliards. »

Rebond des "7 magnifiques" :

Peter Berezin : « Je parie que 2025 se déroulera comme le premier film Les Dents de la mer, où les habitants d’Amity Island poussent un soupir de soulagement après avoir capturé un grand requin blanc, pour se rendre compte qu’un spécimen bien plus grand rôde encore près des baigneurs. Les tarifs douaniers sont le petit requin ; la crise budgétaire est le plus gros. »

Récession annulée ? Les attentes de récession en baisse :

Accalmie sur l'inflation US

Liz Ann Sonders – Charles Schwab & co : « Inflation CPI d’avril : +2,3 % contre +2,4 % attendu et +2,4 % précédemment… l’inflation core CPI : +2,8 % contre +2,8 % attendu et +2,8 % précédemment. »

Liz Ann Sonders – Charles Schwab & co : « L’IPP d’avril affiche une inflation de +2,4 % en glissement annuel, contre +2,5 % attendu et +3,4 % précédemment (révisé en hausse depuis +2,7 %) ; l’IPP de base est à +3,1 %, contre +4 % précédemment (révisé en hausse depuis +3,3 %). »

Liz Ann Sonders – Charles Schwab & co : « En termes mensuels, l’IPP est en territoire de déflation, avec un recul de 0,47 % pour l’indice global et de 0,44 % pour l’indice de base. »

Les marchés actions s'emballent, l'inflation US ralentit, mais les taux longs montent

Les marchés obligataires se font découper. Taux US 10 ans :

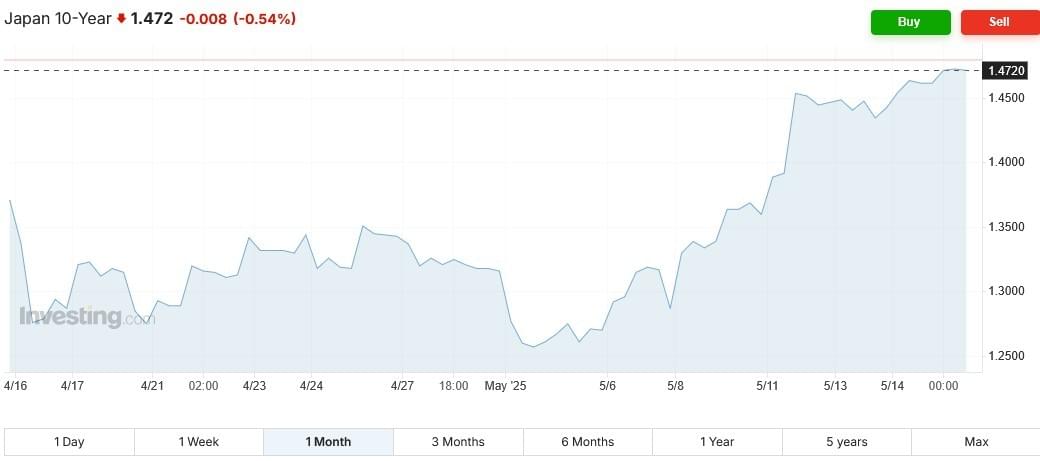

Taux Japon 10 ans (important en ce qui concerne le risque de débouclage de carry-trade) :

Les cash flow des minières aurifères au plus haut

Otavio (Tavi) Costa – Crescat Capital : « J’ai toujours trouvé fascinant de voir les cours d’un actif baisser alors que les fondamentaux s’améliorent.

Malgré le repli récent de l’or, les sociétés minières restent bien positionnées pour générer des niveaux records de flux de trésorerie disponibles dans l’environnement actuel.

Les investisseurs commencent progressivement à prendre la mesure de ce qui se passe, mais selon moi, nous sommes déjà entrés dans l’Âge d’Or du secteur minier. »

The Daily Shot : « Ces derniers mois, les flux entrants dans les ETF or se sont accélérés, l’Asie s’imposant comme un contributeur plus important aux côtés de l’Amérique du Nord. »

Un grand cycle marchés émergents / Chine ?

Thomas Callum – ChartStorm : « Ce que ce graphique montre, c’est que les actions des marchés émergents (hors Chine) sont en train de sortir d’une base Brobdingnagienne formée sur 16 ans — et non seulement cette sortie a résisté à la crise des droits de douane, mais l’indice a atteint de nouveaux sommets historiques.

Voici ce que j’avais mentionné l’année dernière à ce sujet :

« Il s’agit d’une configuration rare impliquant une fourchette de négociation longue et souvent frustrante, avec de multiples tentatives de franchissement d’une zone de résistance claire. Ce qui la rend puissante, c’est qu’en général, pendant cette période où les cours sont restés globalement stables, les fondamentaux (bénéfices) ont progressé, créant ainsi un effet de valorisation (les cours ne suivent pas les fondamentaux). »

L’histoire regorge d’exemples de figures graphiques similaires où, une fois la sortie confirmée, cela donne lieu à un marché haussier pluriannuel.

J’ai consacré beaucoup de temps à l’étude des marchés émergents et des actions mondiales, et ce qui m’interpelle dans cette évolution technique, c’est que les pays composant cet indice affichent dans l’ensemble des valorisations historiquement faibles (et leurs devises sont également extrêmement sous-évaluées par rapport au dollar américain ; ce qui augmente les chances de rendements plus élevés en dollars), tandis que les allocations des investisseurs dans les fonds actions des marchés émergents sont à des niveaux historiquement bas ou au plus bas depuis plus de dix ans selon les mesures.

Tout cela signifie pour moi que les actions des marchés émergents sont sous-évaluées, sous-détenues et sous-estimées — et il semble que les investisseurs ne saisissent pas encore ce qui est déjà en train de se produire ici… »

Thomas Callum – ChartStorm : « Ceci concerne les marchés émergents hors Chine, mais qu’en est-il de la Chine ?

Je dirais qu’il ne faut pas l’exclure non plus. L’indice MSCI China est en train de former une base et d’amorcer une sortie haussière (on observe ici un double creux ou une figure de fond arrondi en cours de formation).

Quant à la configuration des actions chinoises, on constate une amélioration des signaux techniques, des valorisations bon marché, un pessimisme généralisé, un cycle macroéconomique en phase de stabilisation, et des mesures de relance monétaire.

Tout cela revient, en somme, à une perspective haussière sur les actions des marchés émergents en général. »

The Daily Shot : « Chine : Les institutions contrôlées par l'État ont acheté des ETF actions pour soutenir le marché. »

Le marché des stablecoins en pleine effervescence

Jim Reid – Deutsche Bank : « Alors que la demande marginale pour le dollar américain et les bons du Trésor fait l’objet d’un examen approfondi ces dernières semaines, un domaine où elle progresse est celui des stablecoins. Le graphique du jour montre comment Tether figure désormais parmi les principaux détenteurs étrangers de bons du Trésor américain (98,5 milliards de dollars en mars 2025, contre presque 0 en 2020). Ce chiffre est particulièrement d’actualité, alors que les États-Unis accélèrent actuellement leurs efforts pour créer d’ici août un écosystème réglementé de stablecoins adossés au dollar. Intitulée GENIUS bill, la législation sur les stablecoins a été bloquée lors du vote final la semaine dernière, mais Marion Laboure, de mon équipe, s’attend à ce qu’elle progresse sensiblement cette année.

Pourquoi Tether figure-t-il parmi les principaux détenteurs, et qu’est-ce que Tether au juste ?

Pour ceux qui ne le savent pas, Tether (USDT) est actuellement le plus grand stablecoin en termes de capitalisation boursière (Tether a atteint un record historique de 150 milliards de dollars de capitalisation le 12 mai). Les stablecoins sont un type d’actif numérique pouvant être utilisé pour les paiements, moins volatil que les autres cryptomonnaies grâce à son ancrage 1:1 à un actif « stable ». Il existe quatre types d’ancrage de stablecoins : adossés à une monnaie fiduciaire, à un actif, à une cryptomonnaie, ou de type algorithmique.

Si les stablecoins intéressent autant les États-Unis aujourd’hui, c’est parce que :

1) Les stablecoins adossés au dollar représentent plus de 99 % de la capitalisation totale du marché des stablecoins,

2) Plus de 120 milliards de dollars de réserves en dollars US sont détenus par des émetteurs de stablecoins.

En somme, les émetteurs de stablecoins agissent comme des fonds monétaires qui soutiennent les marchés de la dette à court terme des États-Unis et transfèrent des liquidités non libellées en dollars vers des actifs en USD.

En prenant un peu de recul et en tenant compte de l’attention actuelle des investisseurs sur la faiblesse du dollar, on comprend pourquoi les États-Unis cherchent à accélérer l’adoption des stablecoins via une législation à court terme. Les stablecoins sont devenus une composante de plus en plus essentielle de l’infrastructure du dollar numérique. Il est dans l’intérêt des États-Unis de soutenir la demande de stablecoins, et donc de renforcer le dollar (toutes choses égales par ailleurs), notamment à un moment où l’adoption des stablecoins s’accélère (le marché a connu une croissance exponentielle au cours des 4 à 5 dernières années) grâce à leurs caractéristiques de « valeur refuge » qui les rendent attractifs en tant que réserve de valeur dans le contexte actuel de volatilité des marchés.

J’ai assisté cette semaine à une conférence sur la trésorerie d’entreprise sur la côte ouest, et tous les trésoriers ont évoqué l’augmentation des transactions en stablecoins dans leurs activités : c’est donc un marché en plein essor. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos cités n'engagent que leurs auteurs. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.