Actions US : La dynamique haussière fragile a encore de quoi continuer

Dario Capodici : « Fait amusant : les positions vendeuses des traders sur le VIX se dirigent vers des sommets historiques.

Vendre le VIX à découvert (également appelé « récolte de volatilité ») est l’une des stratégies les plus populaires à Wall Street — elle peut fonctionner pendant très longtemps, jusqu’à ce qu’un sursaut soudain efface les gains de beaucoup et ramène tout à la case départ. »

Thomas Callum – ChartStorm : « En regardant les quelques derniers mois d’évolution des prix, il semble bien que la baisse de novembre ait été une « correction saine ».

Même si le S&P500 n’a chuté que de -5 %, certaines parties plus spéculatives du marché ont connu un vrai nettoyage, par exemple : Bitcoin -30 %, semi-conducteurs -15 %, technologie -10 %.

La largeur de marché a également connu un déclin sur plusieurs semaines jusqu’au creux du 20 novembre — mais aujourd’hui, nous assistons à une forte reprise de la largeur de marché vers des plus hauts pluri-mensuels, accompagnée d’une cassure convaincante de l’indice. Ainsi, les perspectives techniques à court terme sont correctes (surtout dans un contexte de moyenne mobile à 200 jours haussière : la tendance est votre amie). »

Source : MarketCharts.com

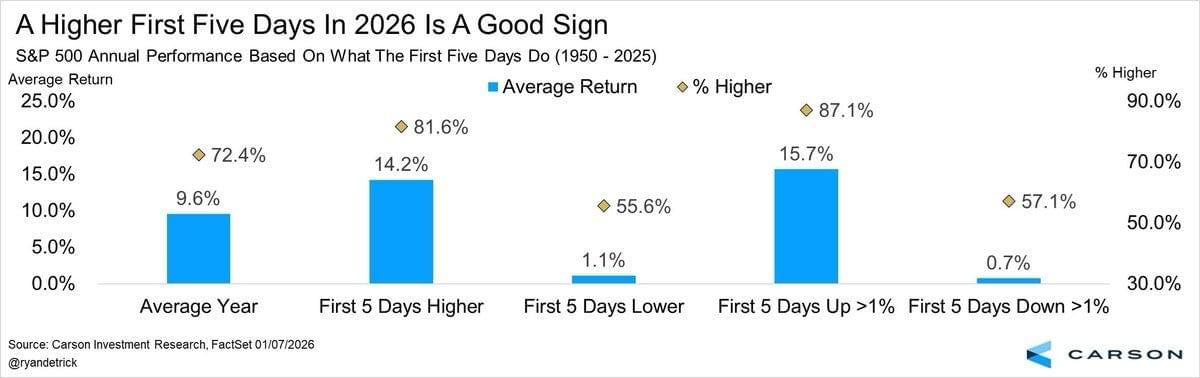

Thomas Callum – ChartStorm : « Le début solide de 2026 est de bon augure pour le reste de l’année, comme le note Ryan Detrick : « Le S&P 500 est en hausse de plus de 1 % après les cinq premiers jours de 2026. Historiquement, lorsque cela se produit, l’année entière est positive plus de 87 % du temps, avec une performance moyenne de près de 16 %. »

En y réfléchissant, cette tendance statistique s’explique probablement par un effet de momentum combiné à l’absence de mauvaises nouvelles macroéconomiques ou fondamentales. »

Source : @RyanDetrick

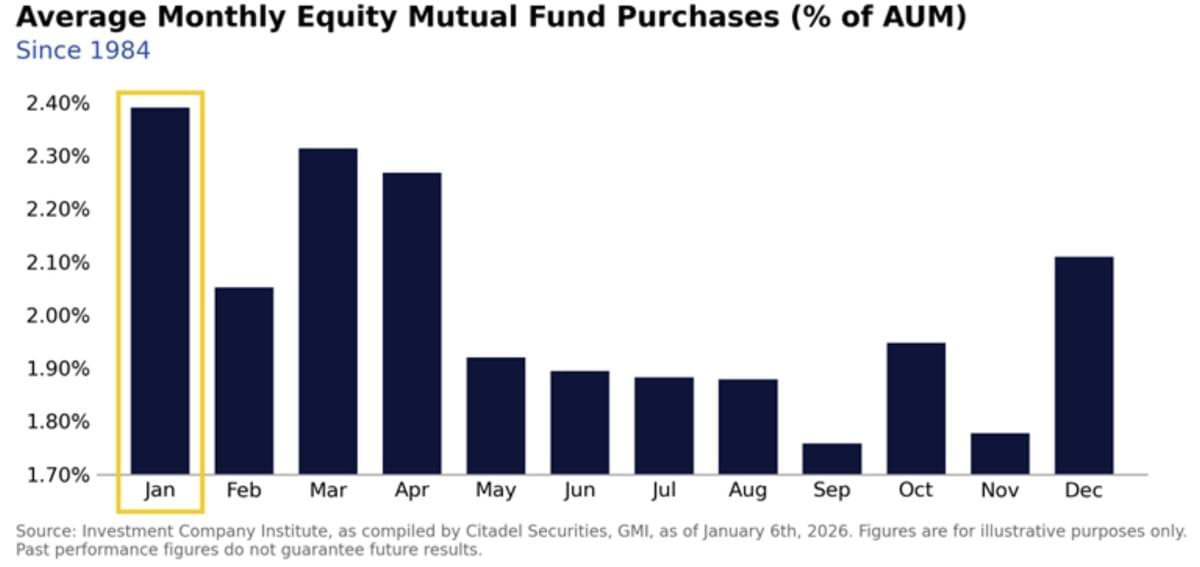

Thomas Callum – ChartStorm : « Un élément de soutien en janvier a été la reprise saisonnière des flux de fonds, comme le note Scott Rubner de Citadel : "À la réouverture des marchés après la pause des fêtes, les capitaux liés aux cotisations retraite (401k, 529), aux primes de fin d’année et aux mandats discrétionnaires de gestion de fortune privée passent rapidement de la trésorerie vers les actifs risqués passifs. C’est particulièrement vrai lorsque les rendements des fonds monétaires sont en baisse." »

Source : Citadel Securities

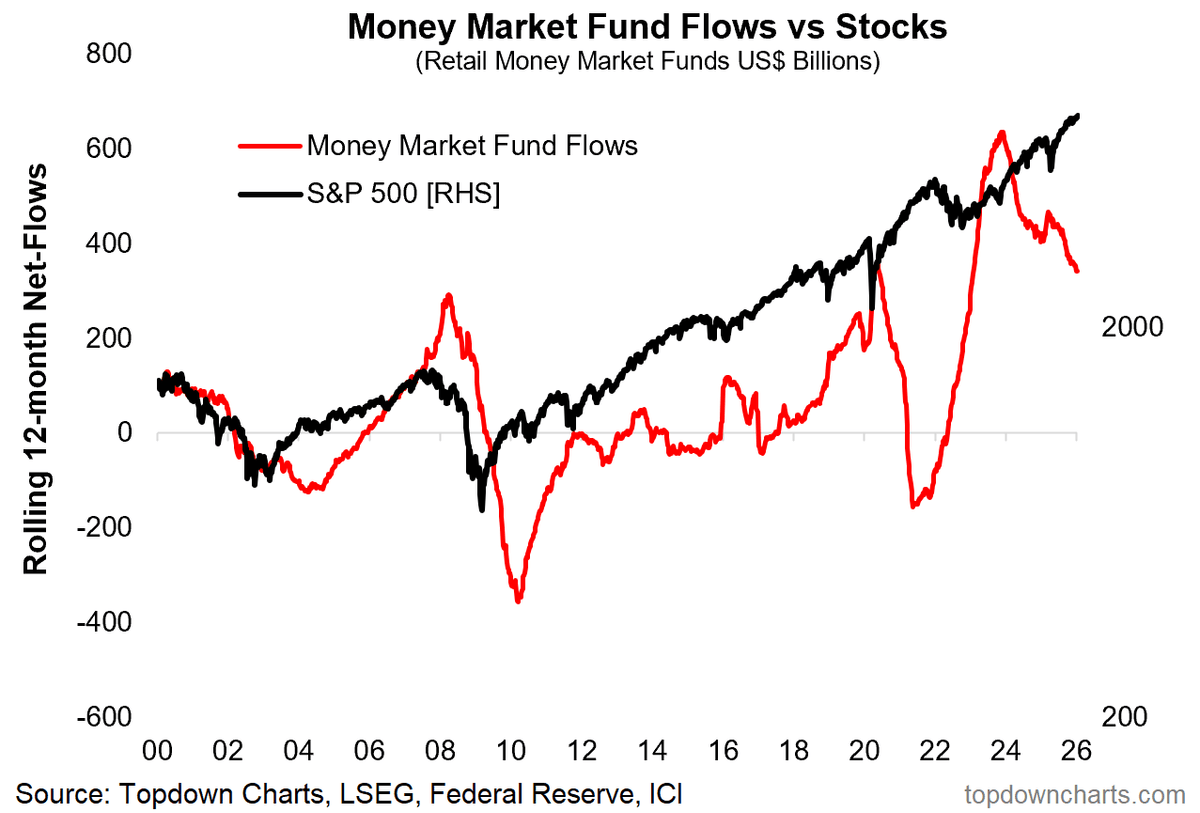

Thomas Callum – ChartStorm : « A plus grande échelle, nous assistons à un point d’inflexion dans les flux vers les fonds monétaires. Il existe une tendance historique selon laquelle les flux annuels vers les fonds monétaires augmentent lors des baisses de marché, puis diminuent lors de nouveaux marchés haussiers cycliques. La hausse de 2023 a été amplifiée par la faillite de SVB, qui a entraîné une rotation des dépôts bancaires vers les fonds monétaires, mais avec les baisses de taux d’intérêt et un marché haussier robuste en cours, il est probable que les flux restent favorables, comme le suggère le graphique ci-dessous. »

Source : Topdown Charts

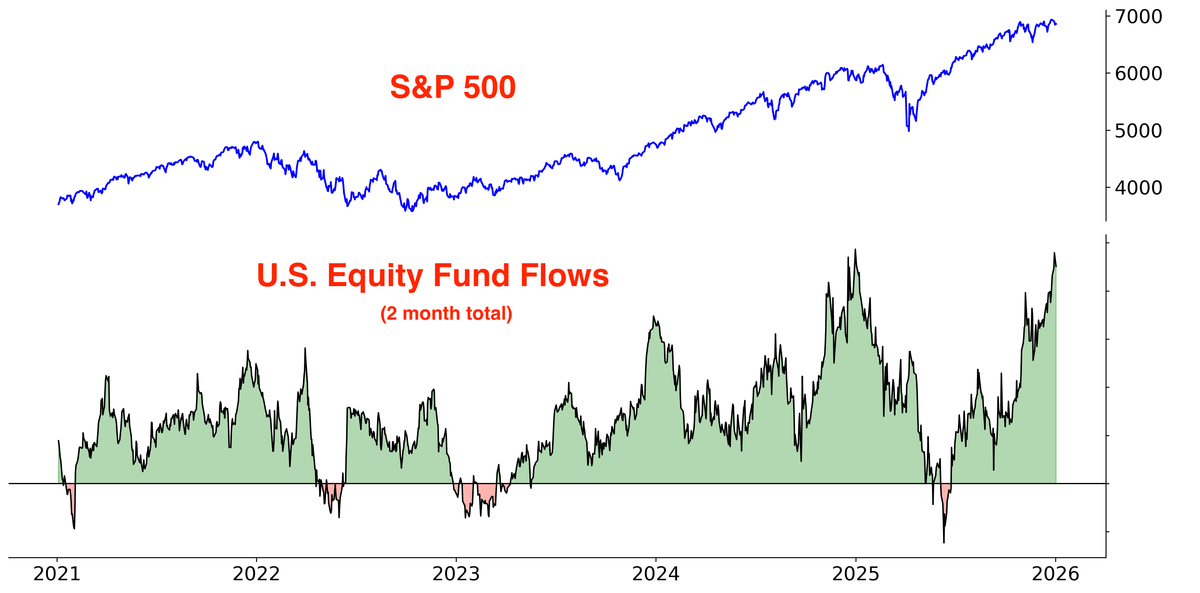

Thomas Callum – ChartStorm : « L’inconvénient de cette dynamique haussière des flux est que certains investisseurs s’amusent peut-être un peu trop, comme le met en garde SubuTrade : "Les deux derniers mois ont vu des flux massifs vers les actions. La dernière poussée comparable a eu lieu en décembre 2024, après quoi les actions sont restées stables pendant deux mois avant de chuter à la suite des annonces tarifaires de Trump." »

Source : Subu Trade

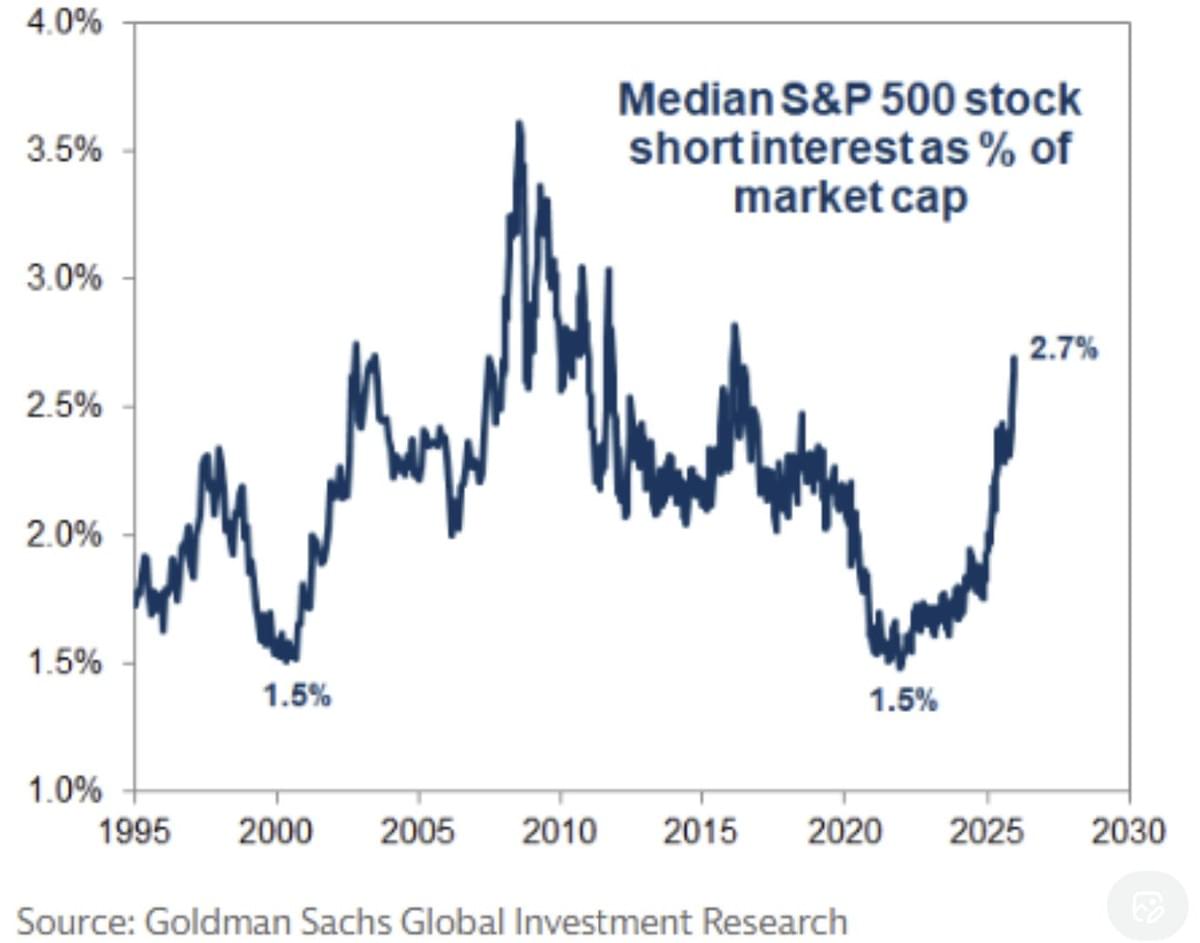

Thomas Callum – ChartStorm : « Un autre point de données notable est la hausse des positions vendeuses (ce graphique montre essentiellement une hausse généralisée des ventes à découvert sur les actions individuelles). Cependant, il est difficile de déterminer s’il s’agit d’investisseurs avertis prenant des paris directionnels sur le marché, ou bien de stratégies neutres en marché visant à capter de l’alpha, ou encore de simples couvertures. »

Source : @MikeZaccardi

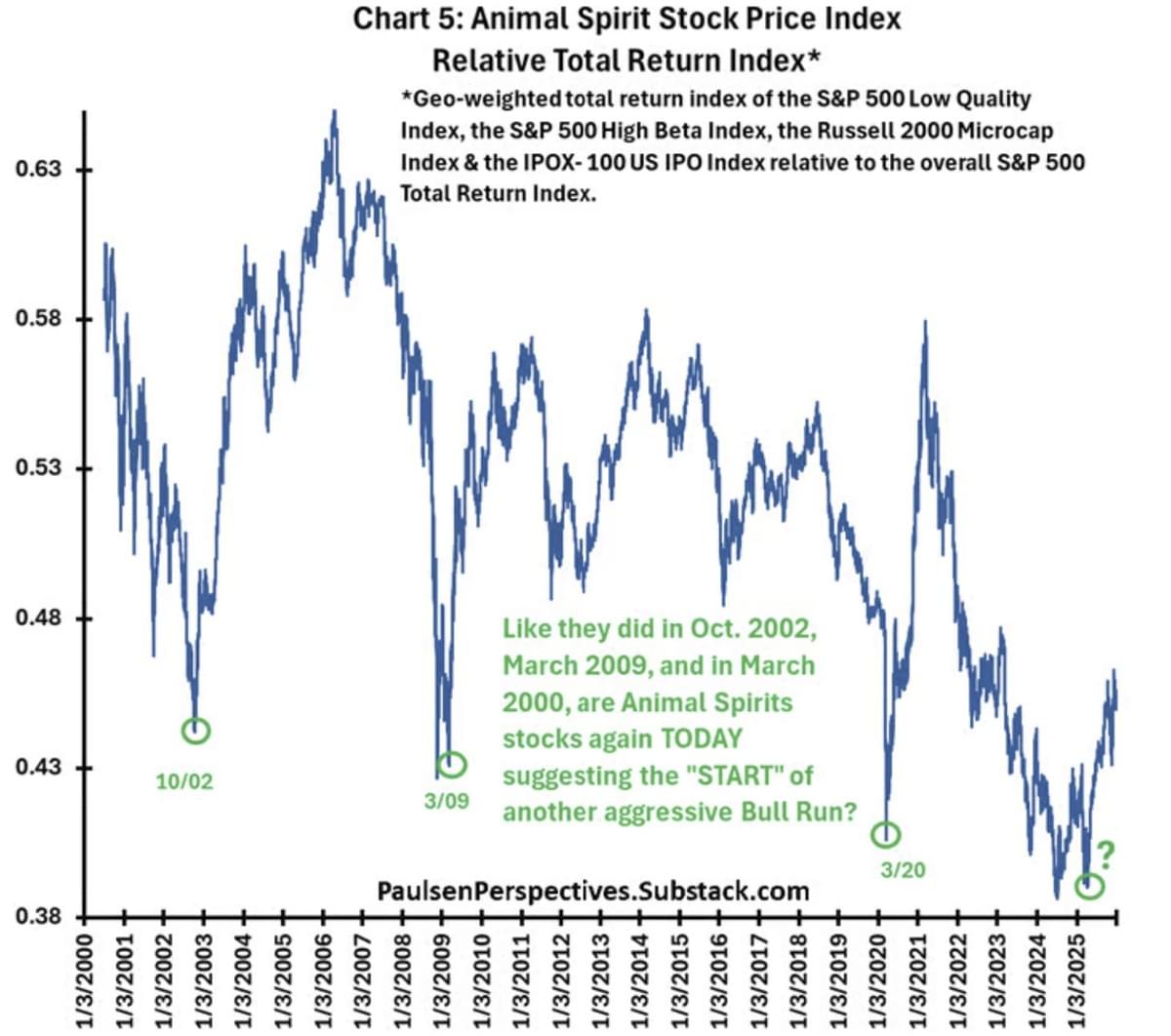

Thomas Callum – ChartStorm : « Ce qui est certain, c’est que les esprits animaux sont bien vivants sur les marchés – stimulés par les tensions tarifaires et les mesures de relance mondiales de l’année dernière.

On le voit dans des graphiques comme celui ci-dessous, qui montrent la performance relative des actions cycliques par rapport au S&P500 (qui a été ces dernières années davantage porté par des actions structurelles/thématiques comme la tech et l’IA). Nous voyons également une confirmation de cette tendance dans les métaux industriels (qui ont connu une forte cassure haussière). »

Source : Paulsen Perspectives via DailyChartbook

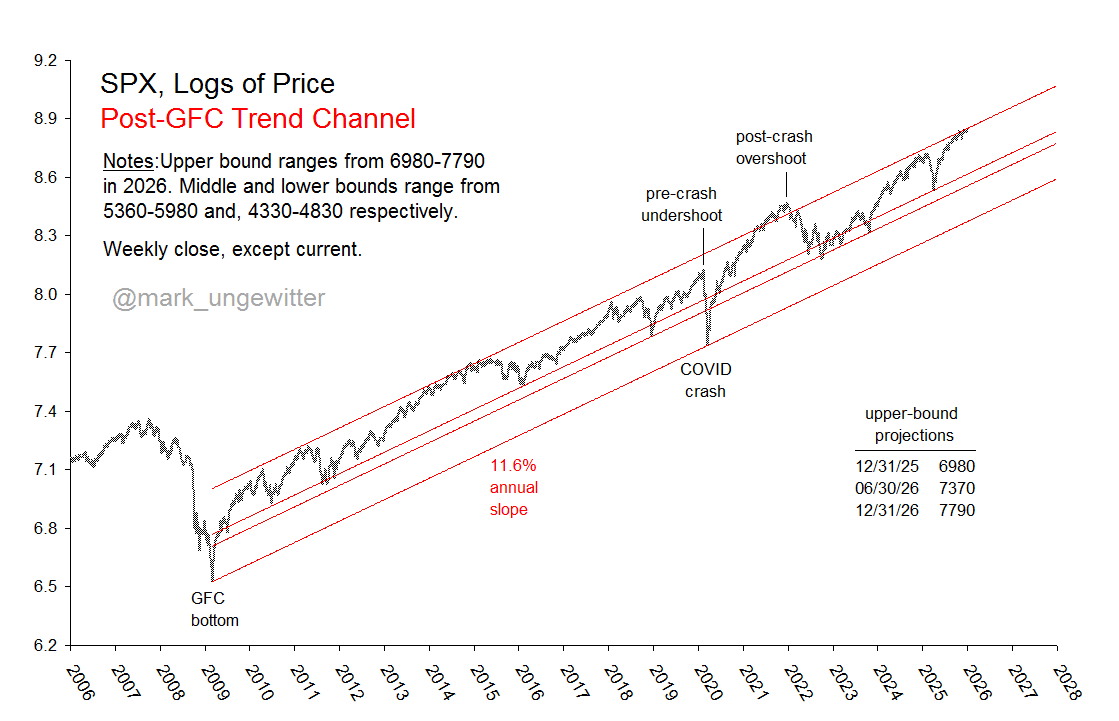

Thomas Callum – ChartStorm : « Ce graphique mérite réflexion pour plusieurs raisons. Premièrement, l’interprétation baissière évidente serait que nous avons atteint le haut du canal haussier, et que nous entrons maintenant en territoire risqué. Mais deuxièmement, et peut-être plus probablement, il est possible de simplement évoluer le long de cette ligne supérieure, comme en 2014–2015. Une troisième option serait une cassure avec accélération de tendance, mais cela nécessiterait que beaucoup de choses se déroulent parfaitement. Ce graphique offre donc un bon résumé de la situation actuelle. »

Source : @mark_ungewitter

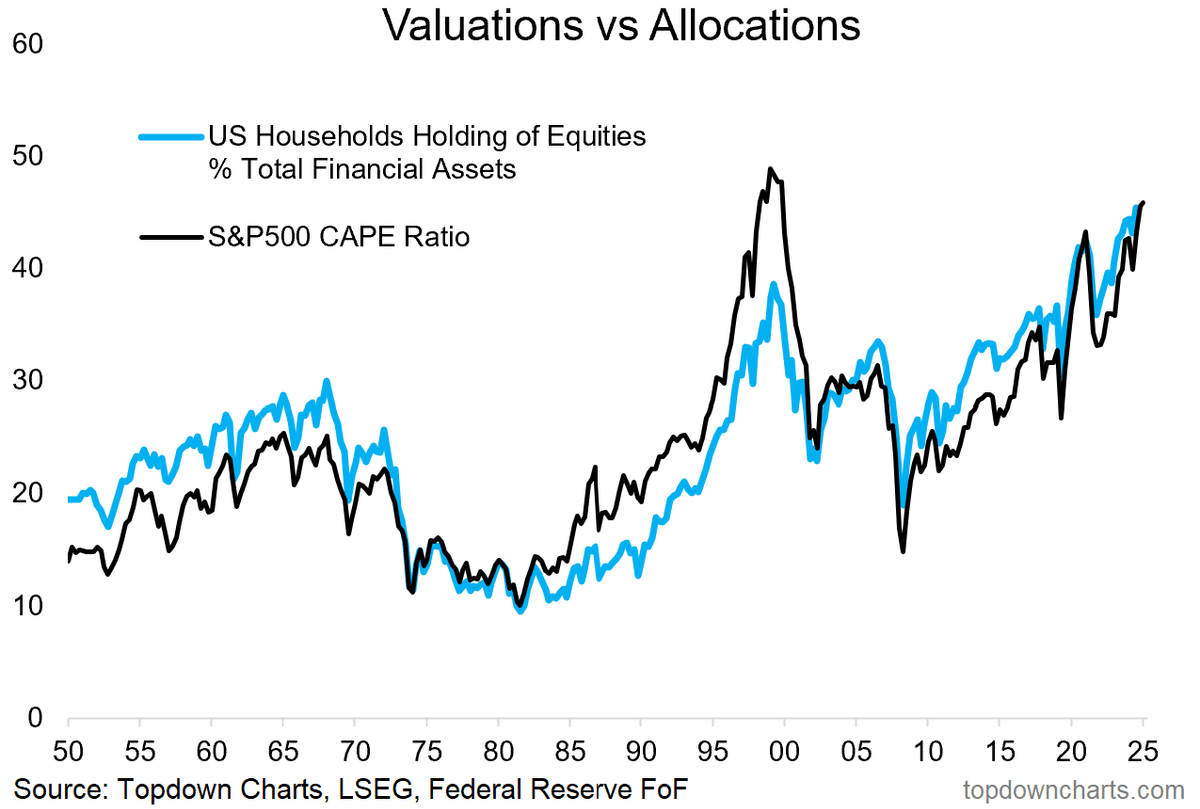

Thomas Callum – ChartStorm : « Une des raisons pour lesquelles il serait difficile de voir une cassure du canal haussier est que nous avons déjà observé une hausse générationnelle des allocations aux actions américaines et des valorisations. Il serait difficile de voir ces lignes monter encore beaucoup plus haut ; le scénario le plus probable est une stabilisation sur un nouveau plateau plus élevé. »

Source : 10 Charts to Watch in 2026

Thomas Callum – ChartStorm : « Il faut aussi considérer un éventuel pic de la domination américaine sur le marché actions mondial (ce qui remettrait en cause le consensus d’investissement traditionnel), comme le souligne Meb Faber : « Imaginez dire à quelqu’un il y a 40 ans que le Japon passerait de 40 % à 5 % du marché actions mondial. Et que les États-Unis passeraient de 30 % à 64 %. »

Cela pousse à réfléchir : que nous réservent les 40 prochaines années ? (+quels sont les événements aujourd’hui « impensables » qui pourraient réellement se produire… [et comment en tenir compte de manière pratique, quels sont les indicateurs à suivre]) »

Source : J.P. Morgan via @TheIdeaFarm

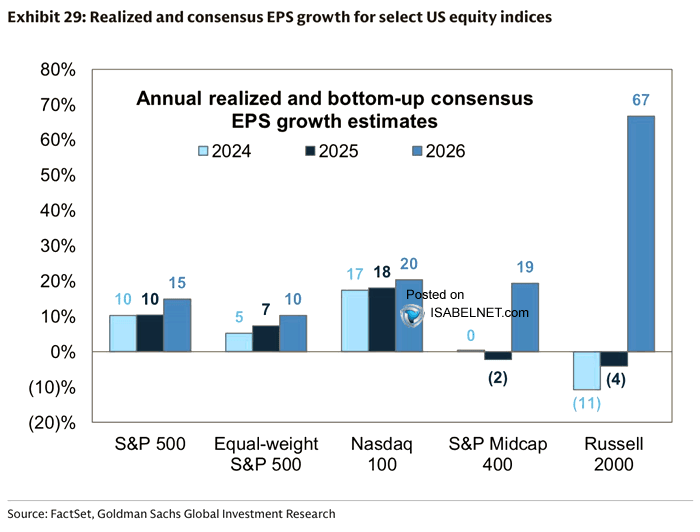

IsabelNet : « Wall Street entame 2026 sur une vague d’optimisme, alors que les analystes prévoient une hausse de 15 % des bénéfices du S&P 500. Mais les small caps pourraient voler la vedette, avec des bénéfices attendus en hausse de 67 %. »

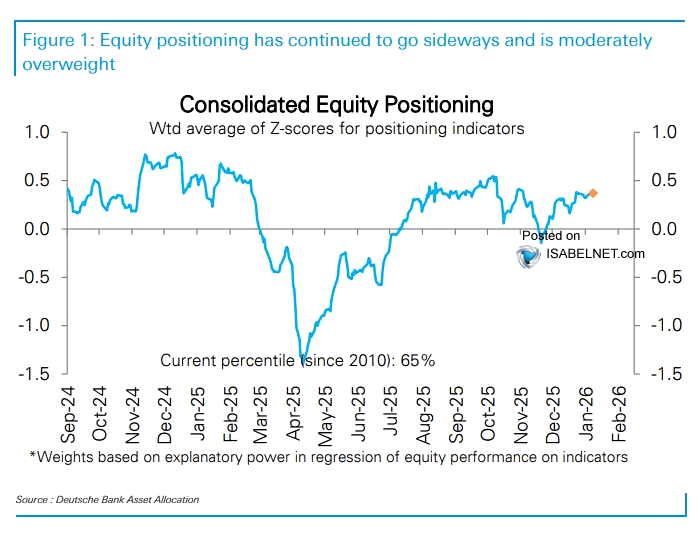

IsabelNet : « L’exposition consolidée aux actions se situe au 65e percentile, ce qui indique une surpondération modérée, mais loin d’être excessive, laissant de la place pour une poursuite de la hausse. »

Silver : Pénurie explosive pour les cours

Dario Capodici : « Mesdames et messieurs, le barrage protégeant les positions vendeuses sur l’argent contre un raz-de-marée d’appels de marge vient de céder – Le short squeeze ultime sur l’argent commence maintenant (exactement comme je n’ai cessé de le prévenir). Profitez du trajet et n’oubliez pas de prendre vos profits quand le prix dépassera les bornes, à la manière de GME en 2021. »

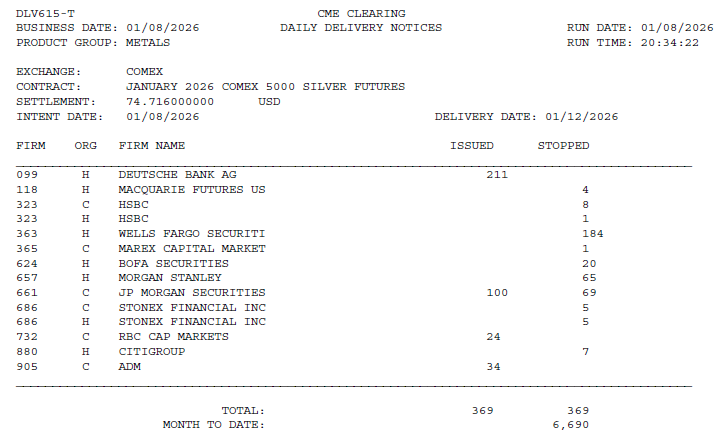

Dario Capodici : « Pendant ce temps, de l’autre côté de l’Atlantique, les livraisons physiques continuent de s’accumuler sur le Comex : le total décembre + janvier atteint désormais 19 636 contrats, soit environ 100 millions d’onces d’argent.

Ce qui est intéressant ? Les stocks enregistrés ont à peine bougé depuis la nuit de Thanksgiving, lorsque le Comex a été hors ligne pendant 10 heures.

Les stocks enregistrés actuels s’élèvent à environ 125 millions d’onces. Autrement dit, si toutes ces onces — étrangement non retirées des coffres du Comex — avaient été effectivement retirées, le Comex se serait retrouvé pratiquement sans métal physique pour garantir les contrats à terme sur l’argent.

En d’autres termes, le Comex aurait implosé. Je me contente d’énoncer les faits — à vous d’en tirer vos propres conclusions. »

Point complet sur le silversqueeze en fin d'article

Garrett Goggin, CFA & CMT : « La capitalisation boursière de SLV représente 5,81 % de celle de SPY. Au pic de 2011, elle atteignait 18 %. Ce n’est pas un sommet. Nous monterons encore, jusqu’à ce que les masses arrivent. »

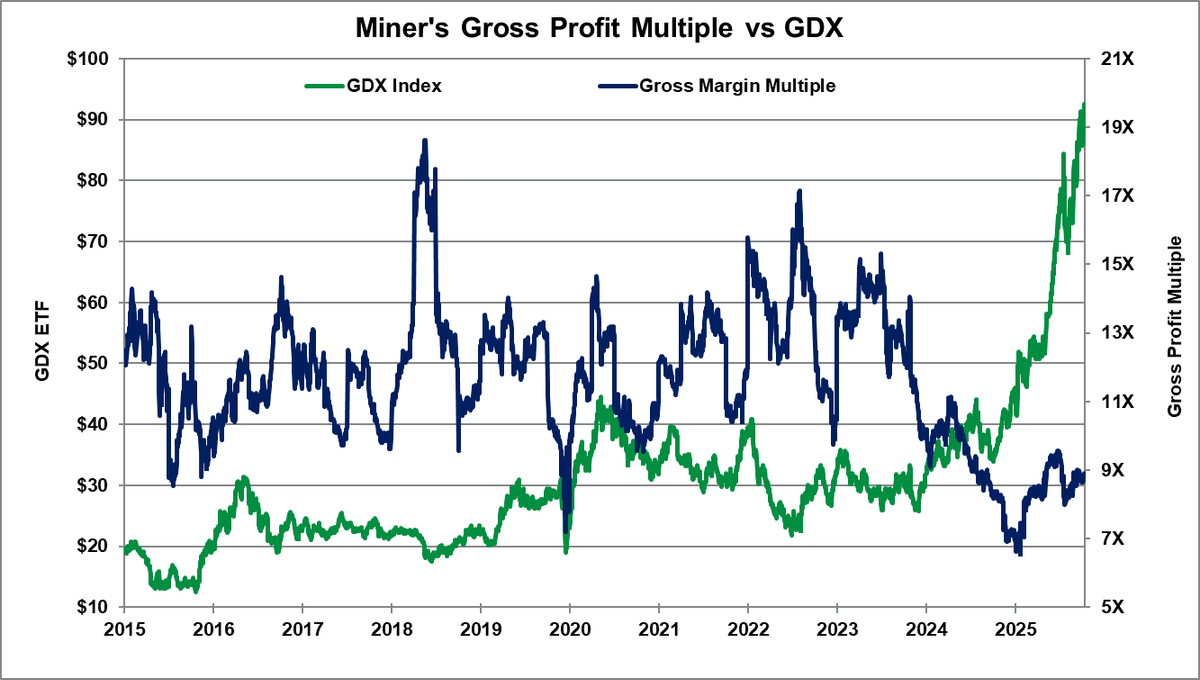

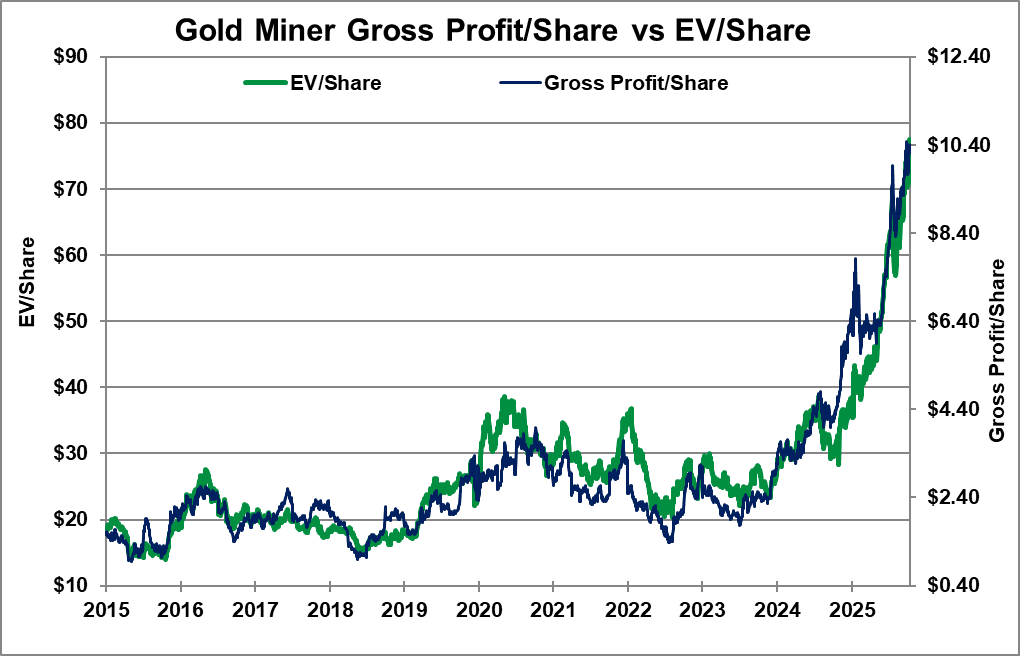

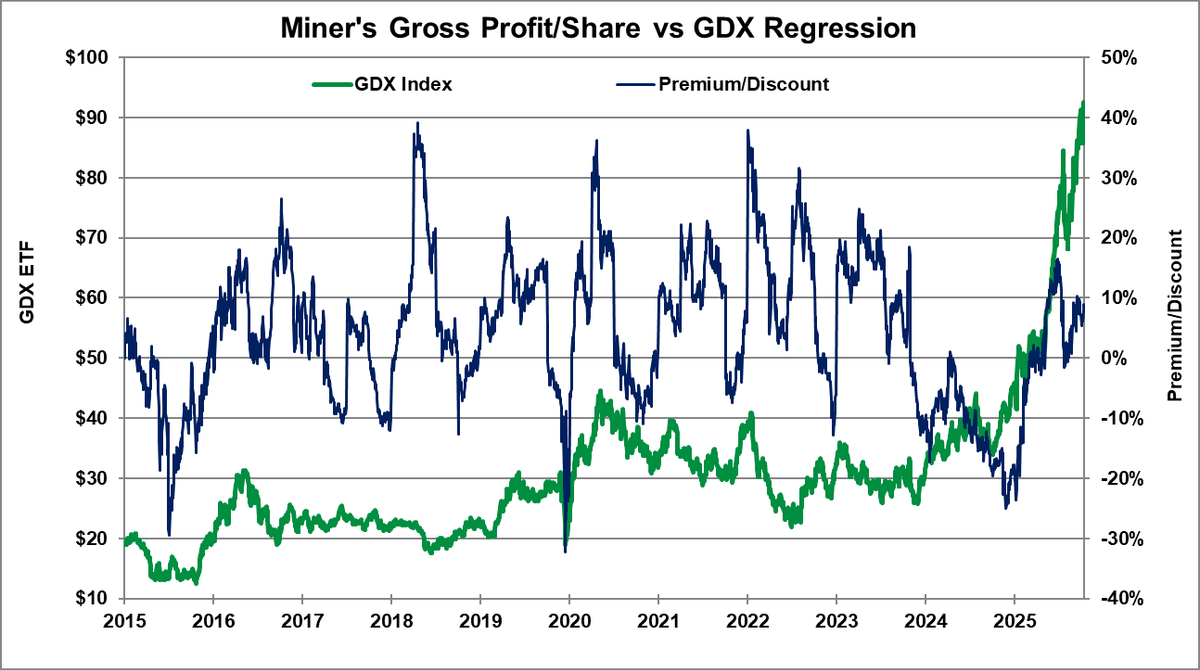

Les mines ont encore un potentiel explosif malgré la hausse passée

Garrett Goggin, CFA & CMT : « Le multiple moyen de marge brute des sociétés minières est de 11,6x depuis 2015. Il se négocie actuellement à 8,9x. La fourchette va d’un sommet de 19x en 2018 à un creux de 7x en 2025. »

Garrett Goggin, CFA & CMT : « C’est simple. Les actions minières suivent le bénéfice brut par action. Point final. Quiconque vous dit que les sociétés minières se négocient avec une décote importante par rapport au spot ne sait pas de quoi il parle. »

Garrett Goggin, CFA & CMT : « Les sociétés minières ne sont pas mal valorisées par rapport à l’or. Elles se négocient avec une prime de 8 % sur la base du bénéfice brut rapporté à la valeur d’entreprise. Lors des précédents marchés haussiers, la survalorisation atteignait environ 40 %. »

Garrett Goggin, CFA & CMT : « Lorsque les résultats du T4 2025 seront publiés, les investisseurs seront choqués par le niveau de profit généré par les sociétés minières. Le prix moyen de l’or au T4 2025 était en hausse de 20 % par rapport au T3 2025. Le prix moyen de l’argent a augmenté de 40 % d’un trimestre sur l’autre. »

Pétrole : à prendre avec des pincettes, mais toujours intéressant à lire

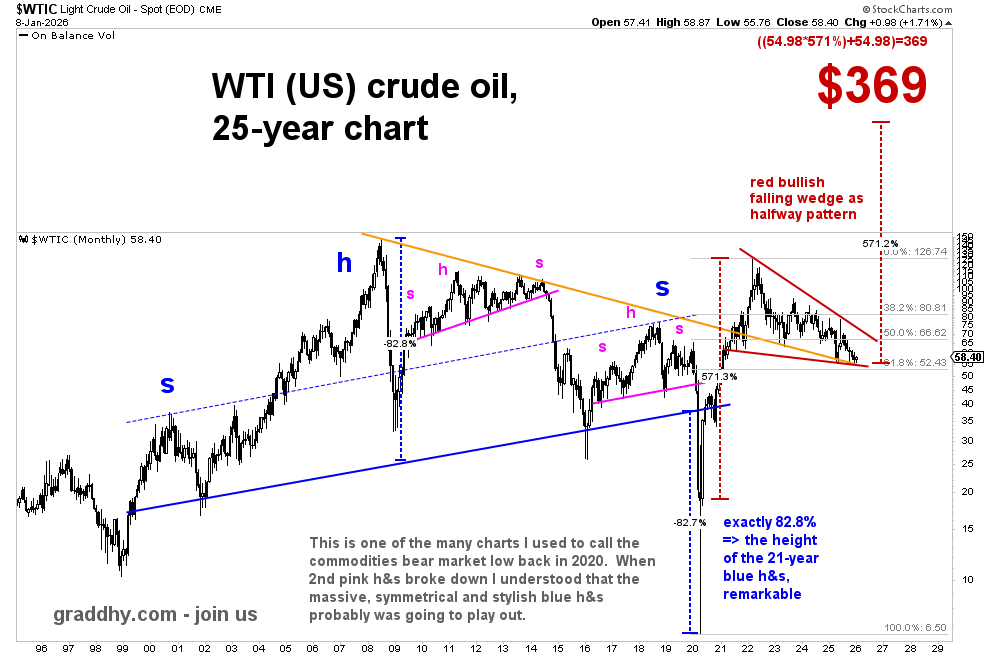

Graddhy – Commodities TA+Cycles : « Cela fait des années que je dis que nous verrons un pétrole à au moins 250 à 300 dollars pendant ce marché haussier des matières premières.

Je relève maintenant cet objectif à 369 dollars.

Le pétrole affiche actuellement une figure de wedge baissier haussier rouge sur 4,5 ans, et si ce schéma constitue une figure de mi-parcours – ce qui est très probablement le cas – alors l’objectif de prix pour ce schéma est de 369 dollars.

Préparez-vous à l’arrivée imminente de la deuxième phase inflationniste.

Depuis que j’ai identifié le point bas du marché baissier des matières premières il y a presque six ans, je répète que ce marché haussier des matières premières est la meilleure opportunité que vous aurez dans votre vie pour sortir de la course infernale.

Lorsque la deuxième figure rose en tête-épaules a rompu juste avant le krach du Covid, j’ai compris que la grande figure en tête-épaules bleue allait probablement se réaliser aussi. Et c’est exactement ce qui s’est passé. C’est ce genre de lecture qui fait la différence. »

Et en étant plus raisonnable

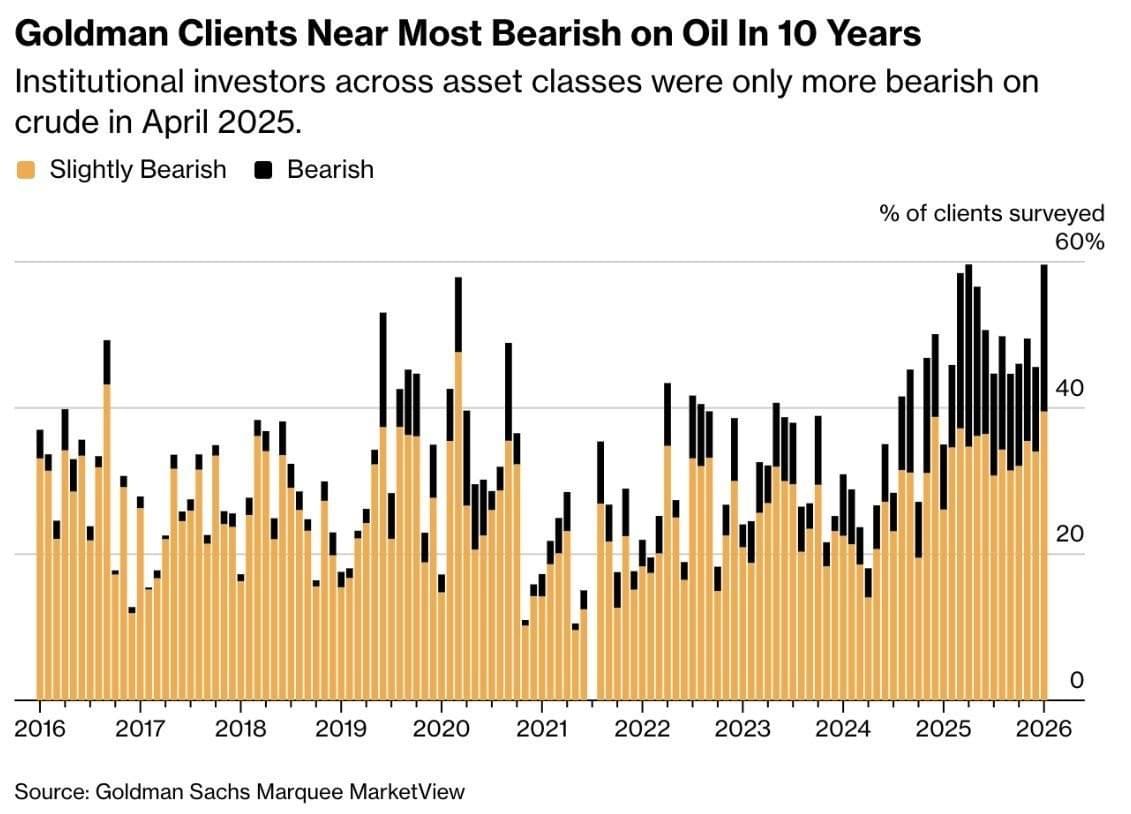

Otavio Costa : « Les clients de Goldman Sachs sont les plus baissiers sur le pétrole depuis environ une décennie.

Le positionnement sur les contrats à terme confirme ce pessimisme, se situant près de l’un des extrêmes négatifs les plus marqués jamais enregistrés.

Pendant ce temps :

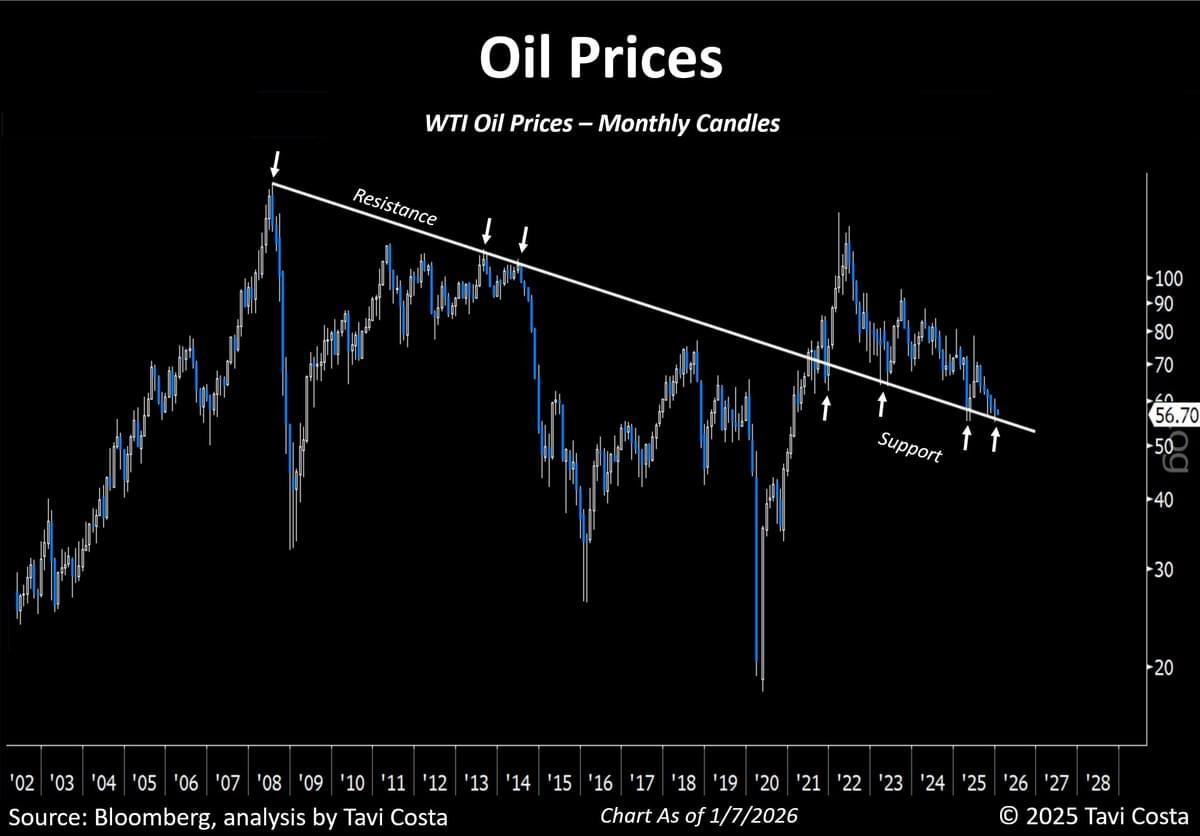

Le nombre de plateformes pétrolières est en déclin soutenu depuis près de trois ans, tandis que les prix du WTI testent également un important support technique de long terme.

Je pressens une résurgence majeure.

À mon avis, c’est le moment où le capital intelligent commence à accumuler des actifs liés à l’énergie. »

Otavio Costa : « Cette année pourrait bien marquer une résurgence significative des matières premières énergétiques — en particulier du pétrole.

Je ne suis pas un trader de court terme, mais il est difficile d’ignorer le support technique majeur sur lequel le pétrole repose actuellement.

Les mêmes niveaux qui, il n’y a pas si longtemps, représentaient une résistance importante.

Les creux de marché sont un processus, et ils se forment presque toujours dans un contexte de sentiment extrêmement négatif.

À cet égard, nous y sommes clairement aujourd’hui.

Le pétrole est en baisse de près de 60 % par rapport à son pic, et à mon avis, c’est précisément à ce moment-là que l’argent intelligent commence à s’accumuler.

Cela me rappelle le marché des métaux il y a quelques années, quand pratiquement personne ne s’y intéressait.

Petit rappel utile :

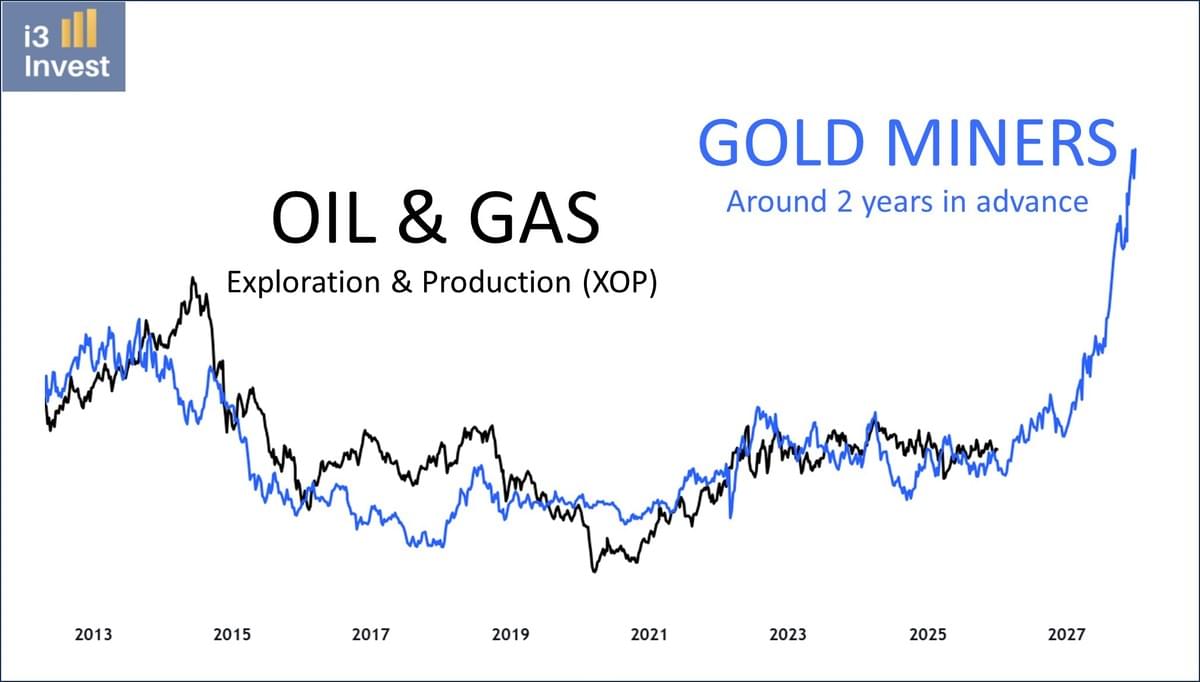

Dans les marchés haussiers des matières premières, le leadership tourne et le capital se déplace souvent d’un segment à l’autre au gré des nouvelles opportunités. »

Guilherme Tavares : « Il s’agit de cycles et de rotation du capital. Il se pourrait qu’un mouvement majeur soit sur le point de se produire. »

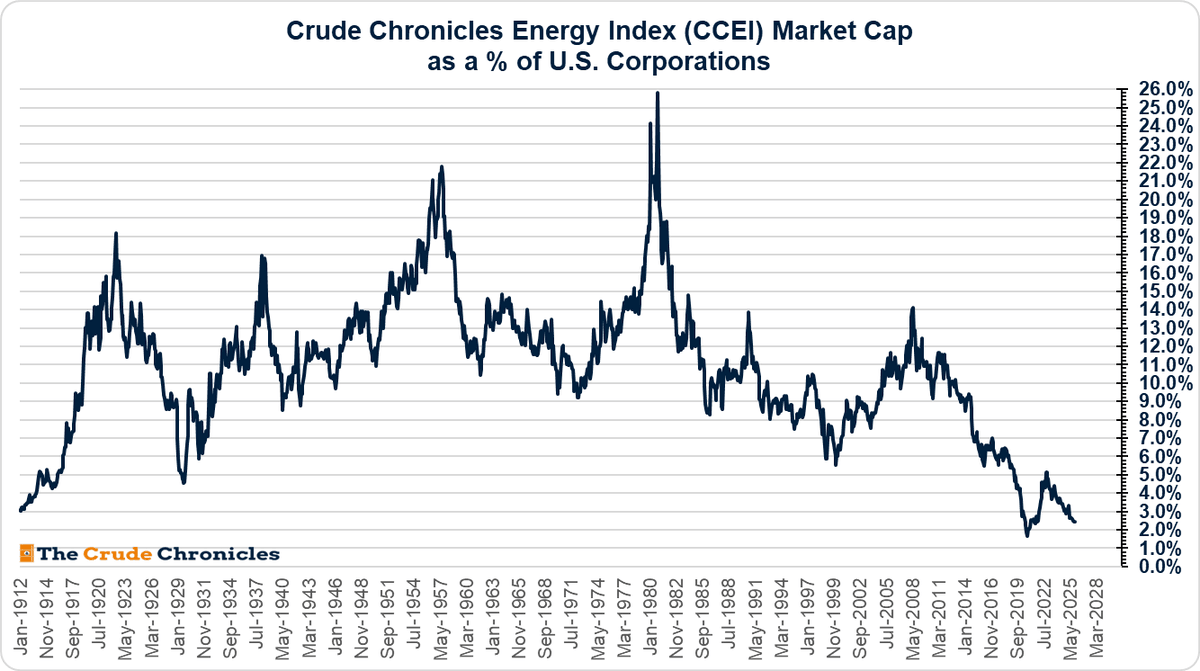

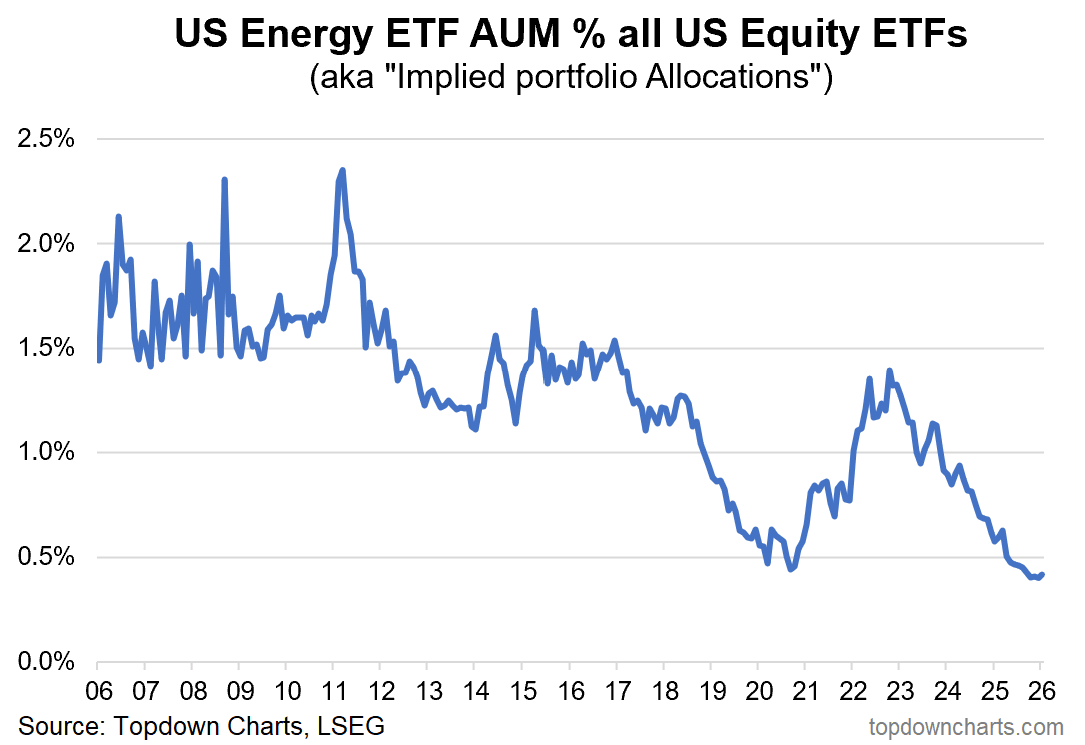

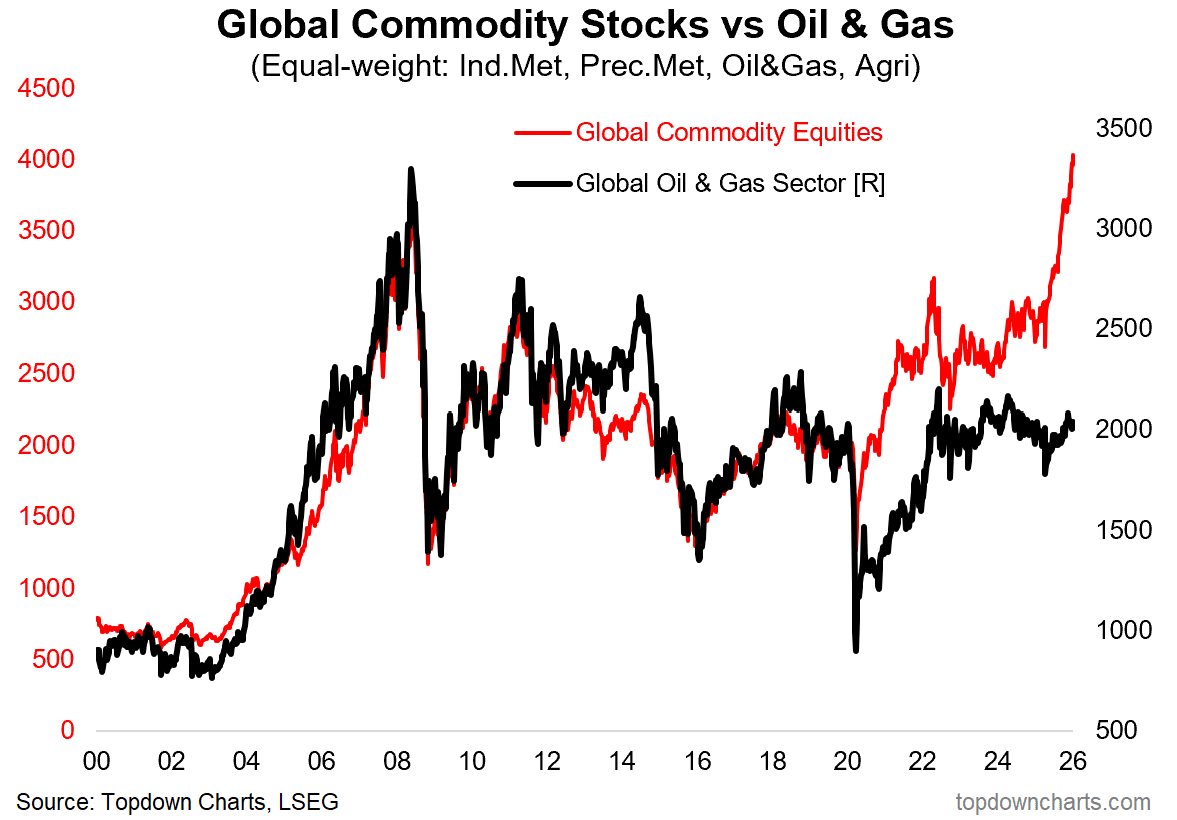

Thomas Callum – ChartStorm : « Notes de stratégie de portefeuille — La disparition (ou le retour ?) de l’énergie.

Le secteur pétrole & gaz a historiquement représenté entre 10 et 15 % de l’indice (parfois un peu plus ou moins selon les cycles). Mais depuis le krach des matières premières de 2014–2016 (fin du super cycle), le secteur ne s’est jamais remis — et a été relégué encore davantage dans l’oubli. »

Thomas Callum – ChartStorm : « Le principal moteur de cette situation a été la performance médiocre des actions du secteur énergie, la montée en puissance des grandes valeurs technologiques qui ont évincé les autres, l’essor de l’investissement ESG et des efforts de décarbonation des portefeuilles qui ont poussé les investisseurs à éviter ce secteur, ainsi que la volatilité et la faiblesse des prix de l’énergie.

Ainsi, les actions du secteur énergie ont été négligées par la plupart des investisseurs (fortement sous-pondérées par les gestionnaires de fonds, et comme le montre le graphique ci-dessous, très peu d’intérêt du côté des particuliers), et un écart significatif de valeur relative s’est ouvert (les actions énergie sont proches de leurs niveaux de valorisation les plus bas par rapport à l’indice).

En résumé, les actions du secteur énergie sont mal-aimées, sous-évaluées et sous-estimées (surtout si le contexte macro/market devenait plus favorable). »

Thomas Callum – ChartStorm : « Et je dirais même que nous ne sommes qu’au début de ce contexte plus favorable. À mon sens, les perspectives pour les matières premières s’améliorent, la rotation de la tech de croissance structurelle vers les cycliques est en train de s’accélérer (c’est déjà en cours), et les actions mondiales liées aux matières premières semblent indiquer une trajectoire potentiellement rentable pour le secteur énergie… »

Mais si la récession US survient, les cours énergétiques devraient être secoués

Albert Edwards : « Personne ne prévoit de récession aux États-Unis en 2026, malgré le fait que cet indicateur simple affiche un taux de réussite de 100 %. Cette fois pourrait bien être différente, mais il faut une sacrée bonne raison pour l’ignorer.

Vous vous sentez confiant ? »

Mais la courbe des taux inversée avait également un excellent track record... Mais la récession US n'est pas arrivée. Cette fois, c'est différent ?

Bonus silversqueeze : L’ACTE FINAL : COMMENT LA LBMA POURRAIT S’EFFONDRER

Dario Capodici : « Dans mes articles précédents, j’ai décrit la tempête qui se prépare sur le marché des métaux précieux. La situation est passée d’un avertissement lointain à une réalité imminente. À présent, nous devons faire face à la question la plus cruciale : que se passe-t-il si le cœur même du marché mondial de l’or et de l’argent, la London Bullion Market Association (LBMA), s’effondre sous le poids de ses propres promesses ?

Pour comprendre cela, nous devons revenir sur un point essentiel que j’ai abordé dans une analyse antérieure, « Les conséquences d’un tsunami aurifère frappant la LBMA ». La LBMA n’est pas une bourse classique ; c’est un club de grandes banques puissantes qui négocient des volumes monumentaux de créances papier sur l’or et l’argent. Pendant des décennies, ce système a fonctionné selon un principe simple : seule une infime fraction des investisseurs demanderait à recevoir le métal physique sous-jacent à leur investissement. Cela permet à un seul lingot d’or dans un coffre à Londres de « garantir » des dizaines de promesses ou de « créances papier » vendues à des investisseurs, des banques et des ETF dans le monde entier. Ce système est en train de se désagréger.

Le déclencheur : une vague de demandes de livraison physique

Imaginez que vous disposez d’un coffre-fort dans une banque réputée et de confiance. Vous recevez un certificat indiquant que vous possédez 10 lingots d’or stockés à cet endroit. Vous vous sentez en sécurité. Maintenant, imaginez qu’une rumeur circule selon laquelle la banque ne possèderait pas réellement tout l’or correspondant aux certificats émis. Que feriez-vous ? Vous iriez à la banque et demanderiez à récupérer personnellement vos lingots.

C’est cette « vague de livraisons » que la LBMA affronte actuellement. Pendant des années, le système a fonctionné sans accroc parce que tout le monde se contentait du certificat papier. Mais aujourd’hui, comme je l’ai détaillé dans mon article « La crise mondiale de la dette : pourquoi l’or continue de briller tandis que la dette et les monnaies s’effondrent », la confiance dans le système financier mondial s’érode. Les gouvernements créent des quantités inédites de monnaie pour gérer leurs dettes, ce qui érode discrètement la valeur de l’argent détenu sur votre compte bancaire. Dans cet environnement, les gens ne veulent plus de promesses papier ; ils veulent la chose réelle, tangible, qui conserve sa valeur depuis 5 000 ans : l’or et l’argent physiques.

Cet instinct ne se limite pas aux particuliers. Il s’agit désormais d’une force structurelle dominante au plus haut niveau de la finance. Les banques centrales du monde entier, cherchant à se détourner des dettes souveraines fragiles et des monnaies dévaluées, sont devenues des acheteuses acharnées et insensibles aux prix de l’or physique — et bientôt de l’argent.

Rien qu’en novembre 2025, même à des prix records, elles ont acheté un total net de 45 tonnes de métal, avec des institutions de la Pologne au Brésil augmentant régulièrement leurs réserves. Les analystes de J.P. Morgan prévoient que cette « tendance structurelle à l’achat accru des banques centrales » se poursuivra, avec des prévisions de 755 tonnes supplémentaires achetées en 2026. Il ne s’agit pas de spéculation, mais d’une accumulation stratégique à long terme qui retire définitivement les lingots physiques du marché disponible.

Cela mène directement au scénario que j’ai décrit dans « Pourquoi l’argent peut atteindre 100 $ d’ici mars ». Le prix ne reflète pas seulement la spéculation ; c’est une alerte. Si un acteur majeur — une banque nationale, un grand fonds d’investissement, ou une entreprise industrielle ayant besoin d’argent pour des panneaux solaires — demande formellement à la LBMA de livrer le métal physique sous-jacent à un contrat massif, toute l’illusion peut s’effondrer. Le système est conçu pour absorber un filet de telles demandes, pas un raz-de-marée. Si un acteur réclame son métal et que la LBMA peine ou échoue à le fournir, la panique se répandrait instantanément. Tous les autres détenteurs de certificats papier se précipiteraient pour faire la même demande avant que les coffres ne soient vides, créant un scénario classique de « ruée sur la banque ».

L’effet domino : du chaos de l’argent à un gel systémique

C’est là que réside le danger unique de l’argent, comme je l’ai averti dans « Le risque d’un chaos de l’argent ». Le marché de l’argent est beaucoup plus petit et plus tendu que celui de l’or, mais il repose sur le même système d’échanges papier. Une demande de livraison majeure en argent pourrait être l’aiguille qui fait éclater toute la bulle.

La pression exercée par les industriels ajoute un niveau de demande implacable et non négociable que le système papier ne peut contourner. Contrairement à un investisseur qui pourrait accepter un règlement en espèces, une usine de panneaux solaires ne peut pas fonctionner sans argent. Le métal est un composant critique et irremplaçable dans l’électronique, les véhicules électriques, et surtout les systèmes photovoltaïques, où la demande explose. Le marché est en déficit structurel depuis cinq années consécutives, la consommation industrielle dépassant constamment la production minière. Les entreprises n’achètent pas de l’argent pour spéculer ; elles tentent désespérément de sécuriser une matière première essentielle pour maintenir leurs chaînes de production. Lorsqu’elles se tournent du marché physique tendu vers leurs contrats à terme et exigent la livraison, elles deviennent les acheteurs forcés ultimes, prêts à payer presque n’importe quel prix.

Les banques de la LBMA sont profondément interconnectées ; un échec sur le marché de l’argent se répercuterait instantanément sur l’or, les investisseurs réalisant que le même vice structurel existe pour les deux métaux. Le système se bloquerait. Les échanges s’arrêteraient. Le prix officiel affiché sur les écrans deviendrait sans valeur, car plus personne ne serait prêt à vendre du métal réel à ce prix fictif. Comme lors de l’étrange panne des serveurs du CME pendant Thanksgiving, le marché plongerait dans l’obscurité. Et dans ce silence, une seule chose compterait : qui détient réellement le métal, et qui se retrouve avec des morceaux de papier sans valeur.

Un scénario de sauvetage : le fantôme de la crise du nickel

Lorsqu’une institution financière est « trop grande pour faire faillite », les gouvernements et les banques centrales interviennent souvent pour la sauver. Pour la LBMA, le modèle d’un tel sauvetage a été établi en 2022, non pas avec l’or, mais avec un autre métal : le nickel.

La London Metal Exchange (LME), cousine de la LBMA, a fait face à un « short squeeze » historique. Des traders ayant parié sur la baisse des prix du nickel ont été piégés par une envolée brutale, avec des pertes si importantes qu’elles menaçaient de faire faillite les grandes banques et l’échange lui-même. Pour éviter cela, la LME a pris une décision stupéfiante : elle a annulé des milliards de dollars de transactions déjà exécutées. Elle a simplement réécrit l’histoire pour sauver les perdants de la ruine. Les traders gagnants ont vu leurs profits légitimes effacés par décret.

C’est ce précédent qui pourrait servir de modèle pour un sauvetage de la LBMA. Si une vague de demandes de livraison menace de faire faillite les grandes banques de métaux précieux au cœur du système, les autorités pourraient intervenir et « faire une LME ». Elles pourraient :

- Suspendre toutes les livraisons physiques, piégeant votre métal dans les coffres ;

- Forcer tout le monde à accepter un règlement en espèces, à un prix qu’elles fixeraient elles-mêmes, bien inférieur à la véritable valeur de marché en période de chaos ;

- Éventuellement annuler des transactions ou contrats profitables pour protéger les perdants du système.

Le message serait clair : les règles du marché sont suspendues pour sauver les institutions centrales. L’investisseur individuel, le fonds de pension ou le pays qui faisait confiance au système se retrouverait à assumer les pertes.

La conclusion inévitable : la sécurité de la détention physique

La chaîne d’événements que j’ai décrite — de la ruée vers les actifs réels provoquée par la dette, aux points de pression spécifiques de l’argent que j’ai identifiés dans « Cette odeur de short squeeze sur l’argent dans l’air » et « Pourquoi l’argent peut atteindre 100 $ d’ici mars », en passant par le potentiel « Risque d’un chaos de l’argent » — convergent toutes vers une vérité fondamentale :

Le système financier sophistiqué bâti autour de l’or et de l’argent est un château construit sur le sable de la confiance. Cette confiance est en train de se dissoudre. La LBMA fait face à une pression à deux fronts : d’un côté, la demande stratégique et souveraine des banques centrales qui retirent l’or du système pour des générations ; de l’autre, la demande urgente et opérationnelle des entreprises qui ont besoin d’argent dès demain matin pour maintenir leur activité. La forteresse du papier est vulnérable à une simple et légitime requête, venant de l’un ou l’autre camp : « Donnez-moi ce que je possède. »

Les leçons de la crise du nickel sur la LME prouvent que lorsque le système est menacé, les autorités n’hésitent pas à changer les règles pour se protéger, à vos dépens. Ainsi, la conclusion ultime de toute mon analyse n’est pas une stratégie d’investissement complexe, mais un principe ancien et simple : si vous ne le détenez pas, vous ne le possédez pas.

Dans la tempête à venir, la seule richesse qui vous appartiendra sans contestation possible sera celle que vous pouvez tenir physiquement dans votre main, en dehors de toute banque ou registre numérique. Le reste n’est qu’une promesse — et comme la LBMA pourrait bientôt le démontrer, même les promesses les plus respectées peuvent être rompues. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.