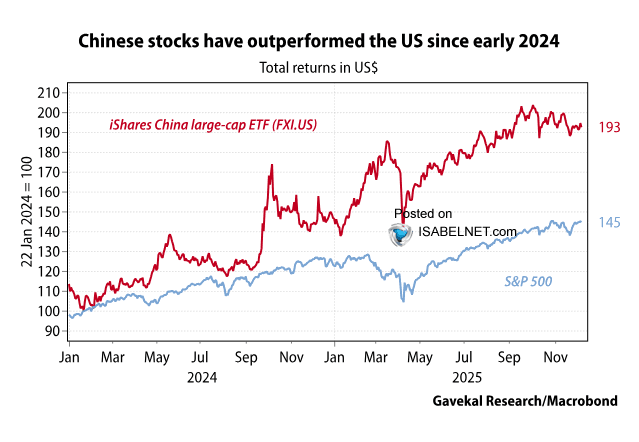

Se positionner sur les actions chinoises en février 2024 a été judicieux !

IsabelNet : « Depuis le début de l’année 2024, les actions chinoises affichent une surperformance significative par rapport aux actions américaines, soutenues par des mesures de politique économique, les avancées technologiques et des valorisations attrayantes. »

The Kobeissi Letter : « Le volume des échanges boursiers en Chine a atteint 2,8 trillions de yuans (401 milliards de dollars) mardi, son plus haut niveau depuis septembre.

C’est plus de 2,5 FOIS la moyenne quotidienne de 1,1 trillion de yuans observée au cours des cinq dernières années.

Le volume des transactions sur les actions onshore chinoises a plus que doublé depuis juin.

Cette hausse accompagne un élargissement du rallye boursier, avec 10 % des actions atteignant de nouveaux sommets sur 52 semaines – un record depuis septembre.

Parallèlement, environ 6 actions sur 7 cotées aux Bourses de Shanghai et Shenzhen ont enregistré des gains au cours des deux premières séances de 2026.

En conséquence, l’indice CSI 300 affiche désormais une progression de 3,2 % depuis le début de l’année.

Le rallye des actions chinoises gagne en puissance. »

Argent-métal, pénurie, panique ?

Dario Capodici : « Il y a un aspect que personne ne semble aborder en ce moment à propos de l'argent métal.

Si vous êtes une entreprise ayant besoin de sécuriser un approvisionnement physique en argent pour la production, vous disposez d’un montant limité de liquidités. Or, peu d’entreprises ont recours à des couvertures financières étendues, pour une raison simple : cela coûte cher.

Si la rareté physique se combine avec un manque de liquidités pour acheter suffisamment d'argent à des prix plus élevés, en raison de contraintes de trésorerie, les acheteurs industriels seront contraints de se couvrir de manière agressive. Les alternatives pour obtenir rapidement plus de liquidités sont limitées ; la plupart du temps, cela implique d’émettre davantage de dette, ce qui est lent et plus onéreux.

Si ces acteurs commencent à entrer massivement sur les marchés à terme ou à terme ferme, ils n’ont aucun problème à déposer des collatéraux ou des appels de marge en espèces, et peuvent rapidement inonder le marché, déclenchant potentiellement une spirale haussière.

J’ai le sentiment que beaucoup réfléchissent actuellement à ce type de scénario, et que le fait de ne pas voir les prix redescendre renforcera encore davantage l’urgence d’agir. »

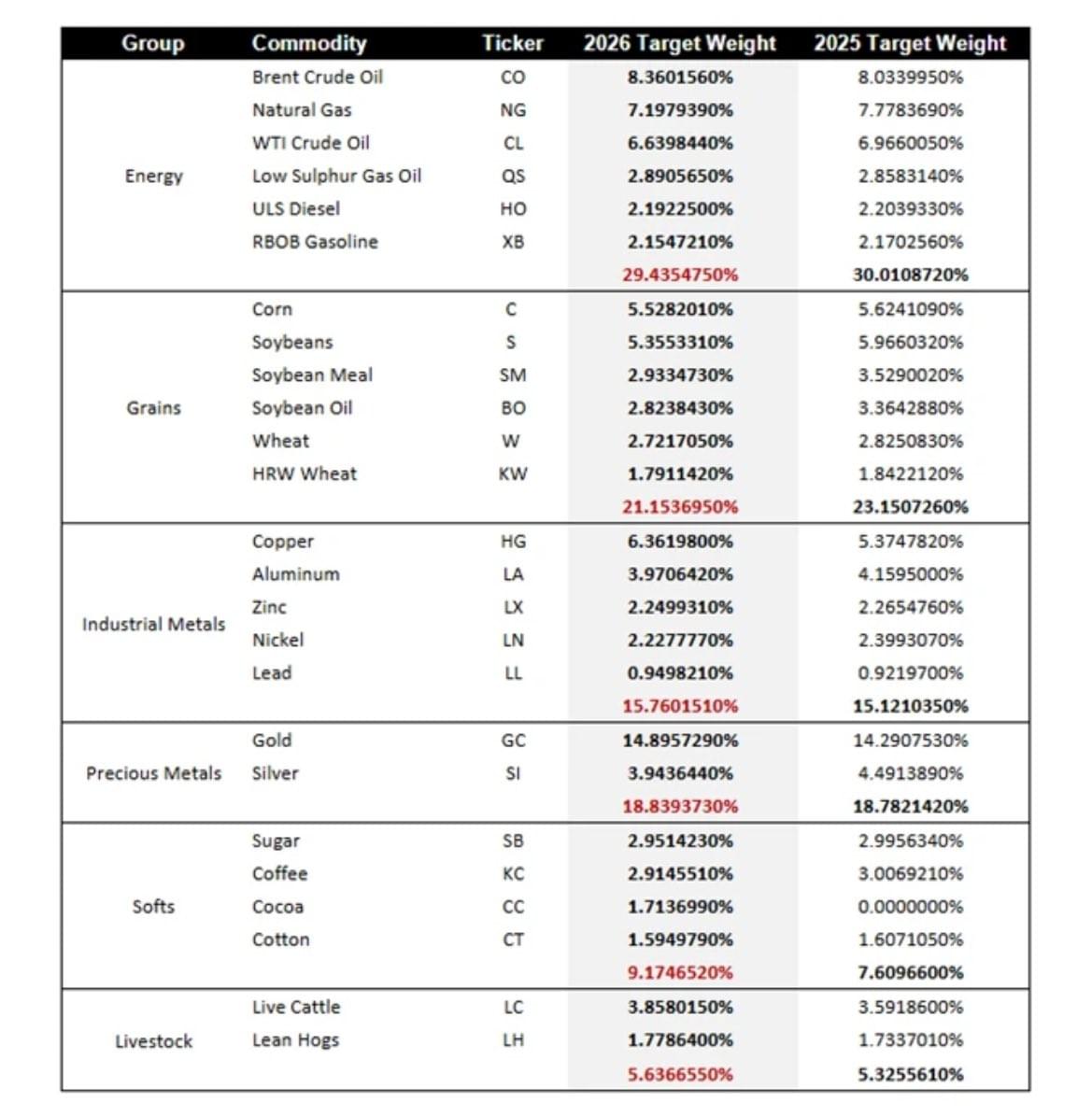

Dario Capodici : « J’ai confirmé auprès de plusieurs sources que deux courtiers américains contactent activement leurs clients pour leur recommander de vendre l’argent à découvert, affirmant qu’il va « s’effondrer » la semaine prochaine. Quel serait le déclencheur ? Le rééquilibrage du Bloomberg Commodity Index (BCI)

Très bien, faisons ensemble un petit calcul simple pour démonter toute cette absurdité, d’accord ?

1 – On estime qu’environ 108 milliards de dollars d’actifs sous gestion sont adossés au BCI.

2 – La pondération de l’argent passera d’environ 4,49 % à environ 3,94 %.

3 – Ces banques affirment que cela poussera les gérants d’actifs à vendre environ 15 % de l’intérêt ouvert sur le Comex, soit l’équivalent de 78 millions d’onces d’argent ou environ 6 milliards de dollars.

4 – Or, si vous prenez une calculatrice, vous réaliserez vite que 0,55 % de 108 milliards de dollars équivaut à environ 600 millions de dollars.

5 – Ces banques surestiment-elles volontairement l’ampleur des ventes provenant des stratégies adossées au BCI, ou est-ce simplement une coïncidence si les deux commettent la même erreur ?

6 – En outre, $DJP et $BCI sont les seuls ETF passifs suivant le BCI, avec un total combiné d’environ 2,5 milliards de dollars d’actifs sous gestion, soit à peine 2,3 % du total des AUM des stratégies utilisant le BCI comme référence.

7 – Le rééquilibrage du BCI a été annoncé le 30 octobre 2025, et toute personne ayant une connaissance même sommaire de la manière dont les gérants d’actifs utilisant des stratégies indicées gèrent ces événements (ou en tirent profit) sait que tout le monde, à l’exception des ETF et des fonds passifs, se positionne à l’avance.

8 – En ce qui concerne le BCI, contrairement au S&P 500 ou au Nasdaq par exemple, l’investissement passif lié à cet indice est minimal. De plus, les actifs sous gestion totaux sont négligeables par rapport à la taille totale de la classe d’actifs des matières premières. Par conséquent, le rééquilibrage du BCI sera sans conséquence cette fois-ci, comme cela a été le cas par le passé.

N’hésitez pas à faire vos propres recherches et à vérifier mes calculs. Faites-moi savoir si vous arrivez à un résultat différent. Ou indiquez-moi dans les commentaires si vous pensez comme moi que cette narration a été construite et diffusée auprès des spéculateurs institutionnels pour déclencher des flux de ventes à découvert sur l’argent, car, peut-être, ces deux courtiers auraient atteint leurs limites de risque et ne pourraient plus vendre à découvert pour essayer de contrôler le prix (mais bien sûr, ces deux courtiers recueillent d’abord les ordres de leurs clients, ce qui leur permet de concentrer l’exécution sur trois moments spécifiques de la journée de trading, afin de maximiser l’impact baissier sur l’argent, en particulier dans les conditions actuelles de faible volume). »

Gold : un point sur les cassures

Ixios Gold : « Malgré le fort signal de prix de l’or l’année dernière, nous soupçonnons que la plupart des grandes institutions, en particulier celles ayant des besoins importants en revenus comme les fonds de pension, n’ont pas encore effectué d’allocation aux métaux précieux. L’année dernière, les obligations du Trésor américain à 10 ans ont connu leur meilleure performance depuis 2020, avec un rendement nominal de 7,3 %. Bien que ce chiffre soit loin des 62 % de l’or, il a largement battu l’inflation officielle mesurée par l’indice CPI et était considéré comme « sans risque ». Ce résultat a conforté de nombreux fonds de pension dans leur stratégie actuelle d’allocation importante aux obligations. Cela signifie, selon nous, qu’il existe un important potentiel d’achat qui pourrait se diriger vers les métaux précieux au cours des prochaines années, à mesure que la situation budgétaire des États souverains continue de se détériorer.

Après plus d’une décennie de performances décevantes, les sociétés minières aurifères ont enfin connu une année exceptionnelle l’an dernier. Les investisseurs ayant manqué la performance de 2025 peinent peut-être à justifier un achat après une telle hausse. Toutefois, nous continuons de souligner que les sociétés minières aurifères ont terminé l’année avec des multiples de valorisation inférieurs à ceux observés en début d’année. Le secteur affiche des taux de flux de trésorerie disponibles à deux chiffres, des multiples EV/Ebitda inférieurs à 5x et des PER inférieurs à 10. Le prochain catalyseur majeur pour une revalorisation du secteur sera la publication des résultats du quatrième trimestre, attendue vers la fin janvier. Le quatrième trimestre est généralement le plus fort en volume de production pour la plupart des sociétés minières, et le prix moyen de l’or au T4 était de 4170 contre 3470 au T3, soit une hausse de 20 %. Nous nous attendons à d’importantes augmentations des flux de trésorerie disponibles, accompagnées de hausses de dividendes et de nouveaux rachats d’actions. À mesure que les analystes reviendront de vacances et mettront à jour leurs estimations, nous prévoyons que le secteur commencera à se revaloriser avant la saison des publications.

Après sa progression de l’année dernière, le secteur affiche une capitalisation boursière de 630 milliards USD, ce qui représente seulement 0,4 % de la capitalisation totale du marché boursier mondial. Cela le rend très sensible aux flux de capitaux, et même de petites allocations au secteur par de grandes institutions peuvent entraîner des mouvements de prix disproportionnés. »

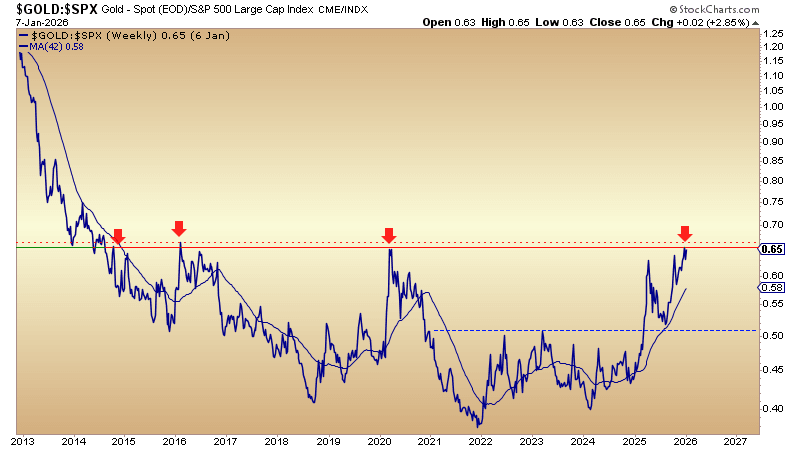

Jordan Roy-Byrne, CMT, MFTA : « 1/Or vs Marché Actions

Début 2025, l’or est sorti d’une base de consolidation de 4 ans par rapport au S&P 500, déclenchant des flux plus importants vers les métaux précieux, en particulier les sociétés minières et les juniors.

Pourtant, les actions dans leur ensemble ont continué de progresser, portées par un mouvement de mimétisme vers les titres boursiers.

Aujourd’hui, le ratio Or/S&P 500 teste une base de consolidation bien plus large, étalée sur 12 ans, et une sortie à la hausse pourrait entraîner une rotation bien plus spectaculaire hors des actions et vers l’or et les métaux précieux. »

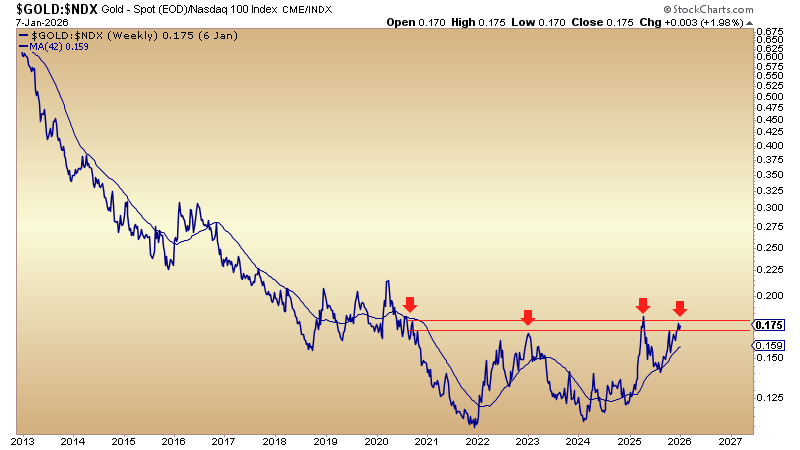

Jordan Roy-Byrne, CMT, MFTA : « 2/ Or vs Secteur Technologique

Le secteur technologique et les « MAG7 » ont été le moteur du marché haussier structurel des actions américaines et un facteur dominant du S&P 500, détournant les capitaux de l’or et des métaux précieux.

Aujourd’hui, le ratio Or/Nasdaq 100 teste une base de résistance de 5,5 ans.

Une cassure à la hausse signalerait une rotation des capitaux hors des valeurs technologiques en forte croissance et vers l’or.

Si ce mouvement coïncide avec une cassure du ratio Or/S&P 500, cela ouvrirait la voie à une progression de l’or au-delà de 5 000, 6 000, voire bien plus au cours de ce cycle. »

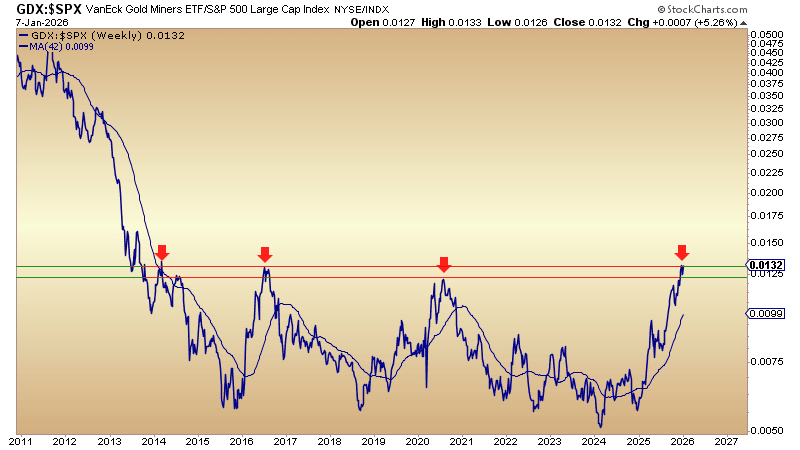

Jordan Roy-Byrne, CMT, MFTA : « 3/ Actions aurifères vs Marché actions

Fait intéressant, tout comme l’or, les actions aurifères sont sur le point d’effectuer leur propre cassure majeure face au marché actions.

Le GDX tente de sortir d’une base de consolidation de 13 ans par rapport à l’or.

Au cours des 12 derniers mois, les actions aurifères ont fortement progressé par rapport au marché actions.

Ce graphique de ratio montre que cette hausse pourrait n’être que le début d’un mouvement de rotation des actions traditionnelles vers les actions aurifères. »

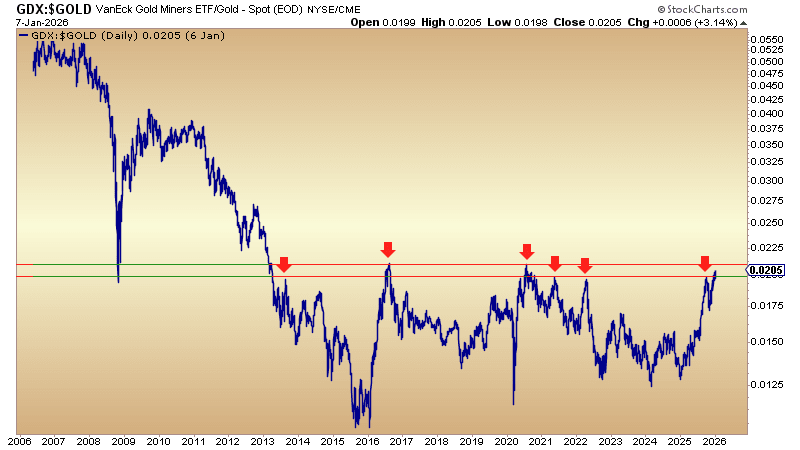

Jordan Roy-Byrne, CMT, MFTA : « 4/ Actions aurifères vs Or

Les actions aurifères ont connu une année record en 2025.

Elles ont surpassé l’or lui-même pour la première fois depuis des décennies.

Lorsque l’or monte et que les marges s’élargissent, les sociétés minières ont tendance à surperformer le métal.

Cette tendance semble bien partie pour se poursuivre en 2026, avec encore une large marge de progression dans le ratio.

Elle pourrait même aboutir à une cassure d’une base de consolidation de 13 ans. »

Pourquoi personne ne s'émeut du bouleversement du carry trade ?

Dario Capodici : « Le système financier japonais, sur lequel repose l’énorme structure mondiale du carry trade en yen (JPY), est en train de s’effondrer en temps réel, mais à un rythme lent, piégeant la majorité des investisseurs dans un phénomène de « syndrome de la grenouille ébouillantée ». Ne soyez pas surpris si une crise financière régionale, semblable à celle survenue aux États-Unis au début de 2023, se déclenche à tout moment au Japon. »

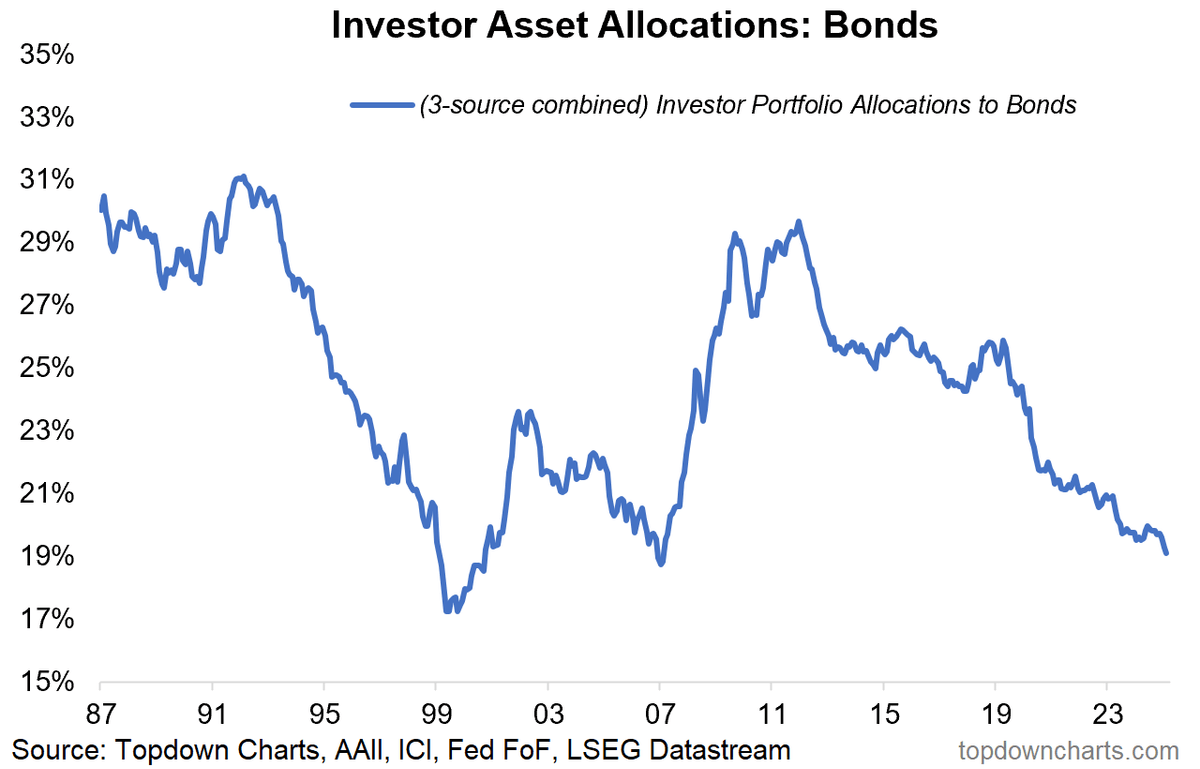

Rappel, l'importance des valorisations sur les rendements à long terme

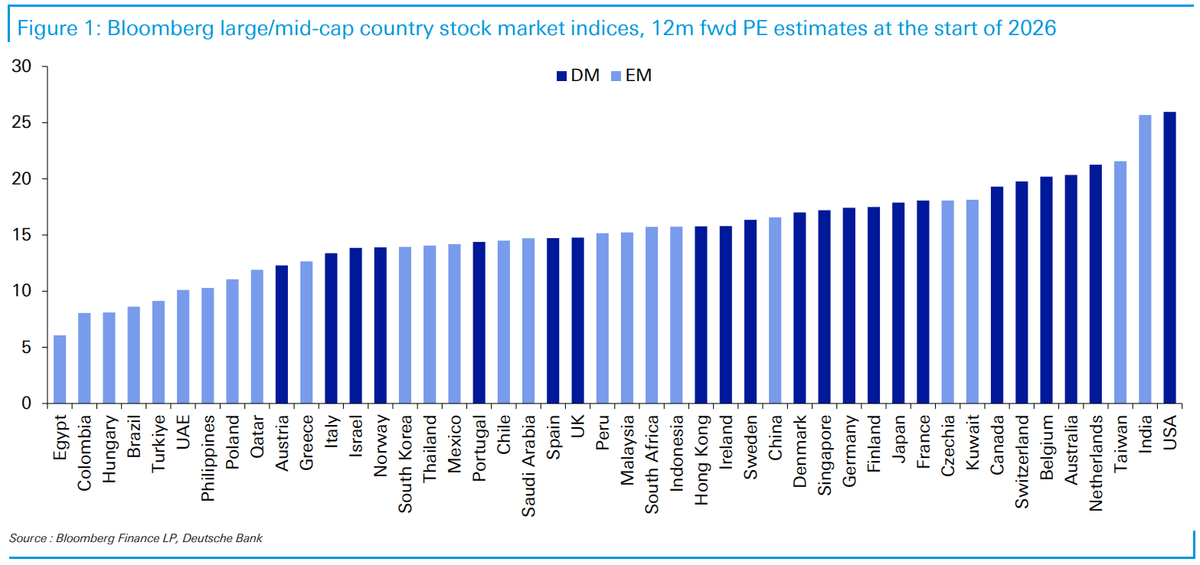

Jim Reid – Deutsche Bank : « Hier, nous avons mis en évidence la relation relativement forte entre les valorisations initiales du ratio cours/bénéfice à 12 mois (forward P/E) au début de l’année 2025 et les rendements annuels ultérieurs des actions. Nous avons reçu un certain nombre de questions complémentaires concernant le niveau des valorisations forward P/E à 12 mois au début de l’année 2026 sur les marchés actions mondiaux.

En conséquence, nous avons publié un instantané actualisé dans le graphique du jour. Les États-Unis et l’Inde restent les marchés les plus chers selon cette mesure, tandis que les marchés émergents représentent toujours la majorité des marchés les moins chers dans l’univers mondial.

Comme nous l’avons démontré dans notre étude à long terme publiée fin de l’année dernière, la clé d’une performance boursière supérieure sur le long terme est d’investir dans des marchés bon marché, plutôt que de poursuivre la dynamique dans des marchés déjà chers. Il y aura toujours des exceptions — les États-Unis en étant un exemple fréquent — mais la stratégie la plus sûre et la plus reproductible consiste à maintenir une exposition diversifiée aux marchés les moins chers dans le temps. »

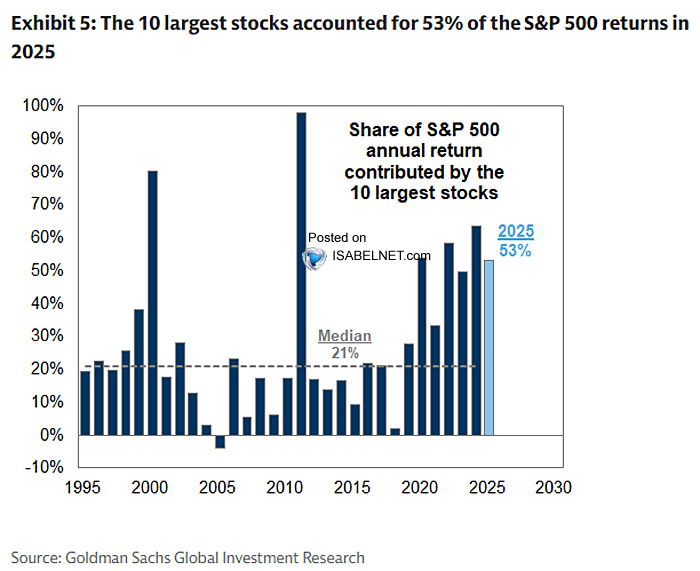

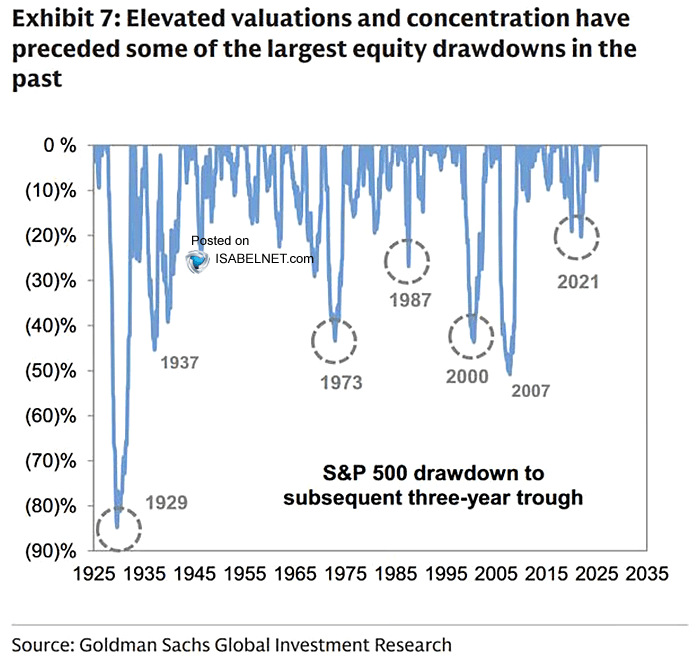

S&P500 : quelques fun facts

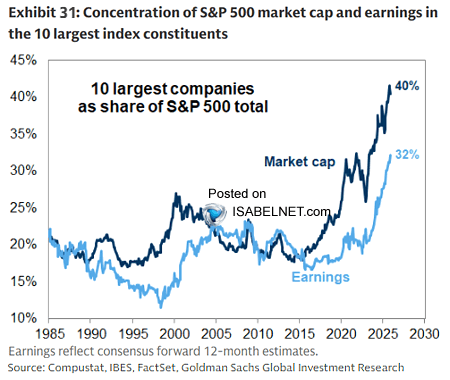

IsabelNet : « Le S&P 500 reflétait autrefois l’ensemble du marché. Aujourd’hui, seulement dix méga-capitalisations représentent plus de 40 % de sa pondération, ce qui fausse les valorisations, amplifie la volatilité et met à l’épreuve les limites de la diversification. »

IsabelNet : « En 2025, seulement 10 actions ont généré plus de la moitié des gains du S&P 500, rappelant que le moteur du marché fonctionne grâce à quelques cylindres puissants. »

IsabelNet : « Lorsque les valorisations des actions américaines s’envolent et que seuls quelques géants tirent les gains, l’histoire sourit rarement : elle est souvent suivie de corrections brutales ou de longues années de stagnation. »

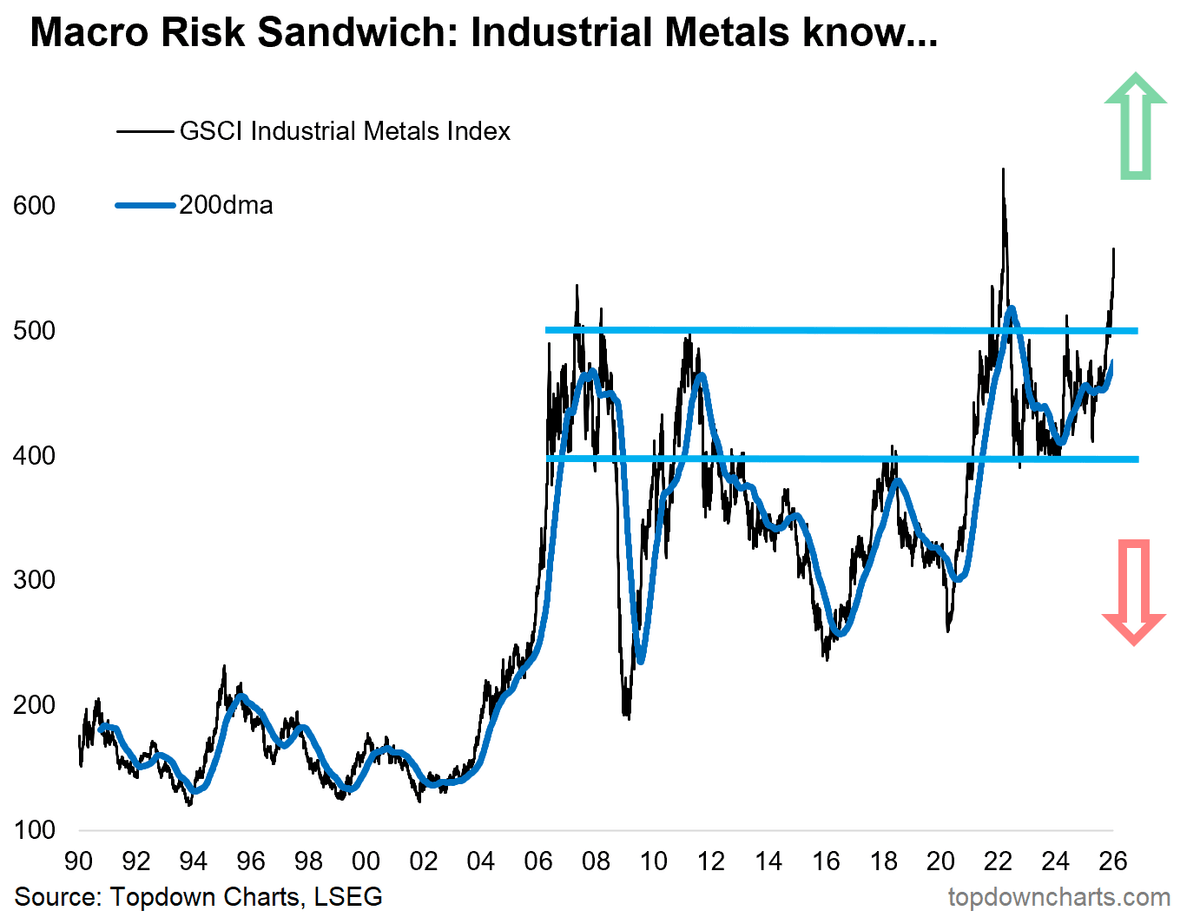

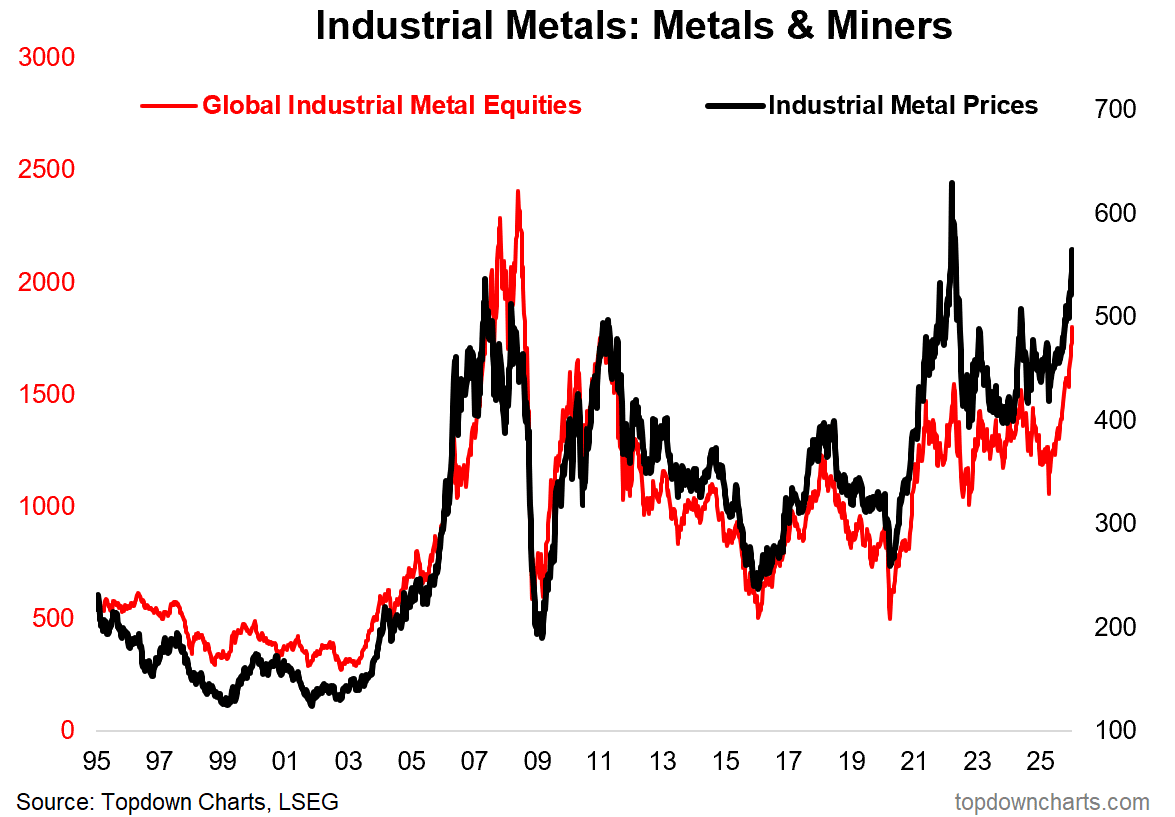

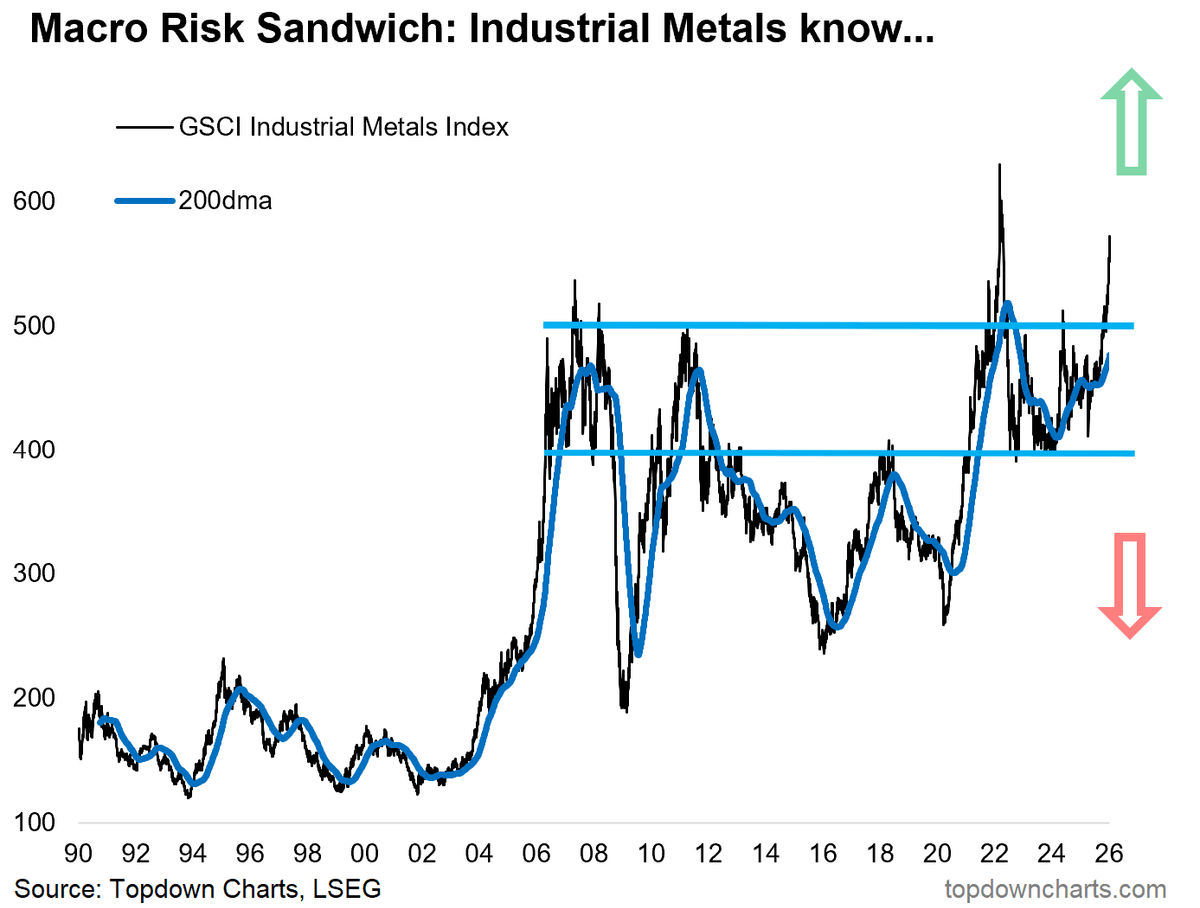

Les métaux industriels en breakout ?

Jordan Roy-Byrne, CMT, MFTA : « Indice des métaux de base :

Le panier des métaux de base commence à sortir d’une base de consolidation de près de 20 ans.

Il suit le cuivre, l’aluminium, le zinc et le plomb.

Cette configuration est extrêmement haussière pour les métaux de base.

Elle agit également comme un catalyseur pour les actions liées à l’argent.

La plupart des gisements et mines d’argent contiennent en sous-produit du zinc, du plomb et du cuivre. »

Thomas Callum – ChartStorm : « Bien que cette année ait déjà commencé en fanfare sur plusieurs fronts, à mon avis, il s'agit peut-être de l'une des évolutions de prix les plus importantes sur les marchés jusqu'à présent.

Compte tenu de l'influence de la croissance économique sur la demande de métaux industriels, il s'agit sans doute à la fois d'une évolution haussière du marché en soi et d'un signal macroéconomique indiquant un renforcement de l'économie mondiale à l'approche de 2026. »

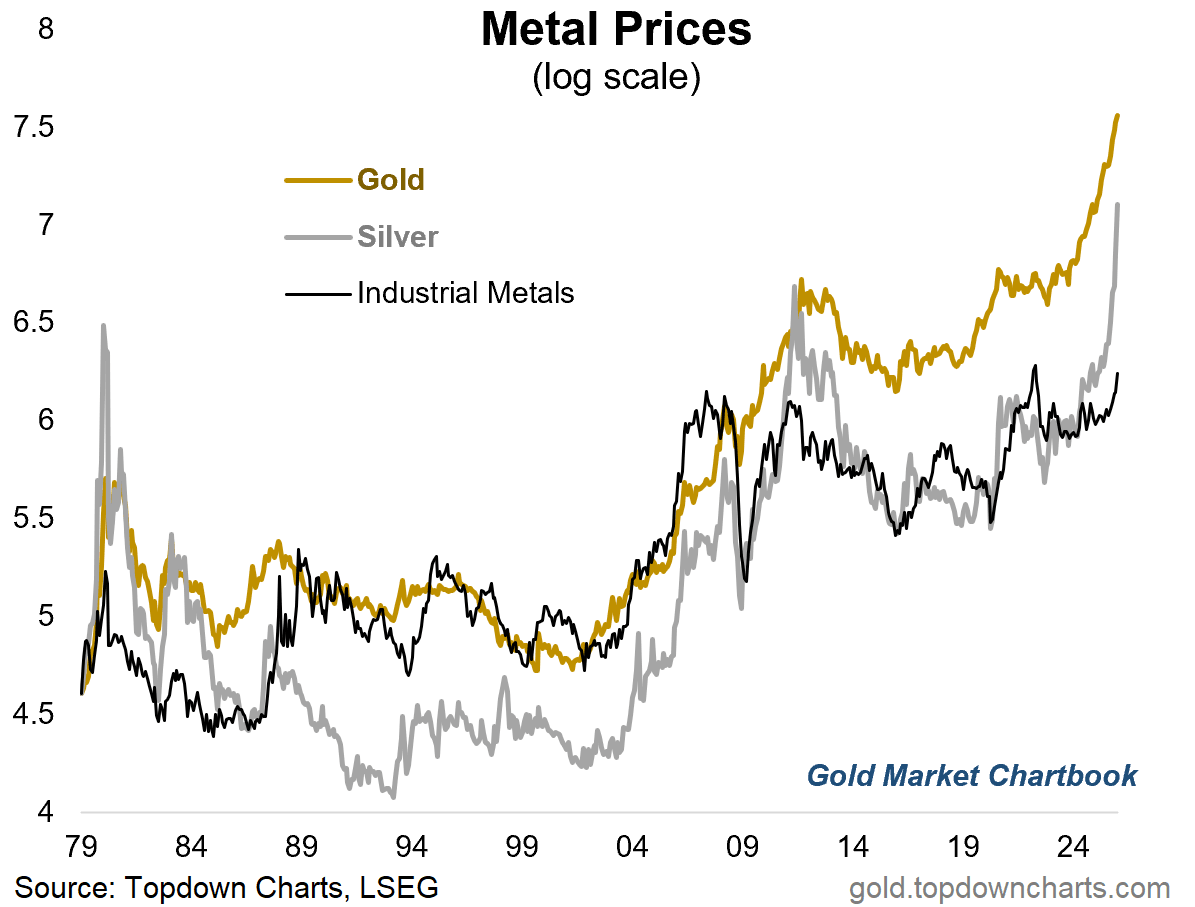

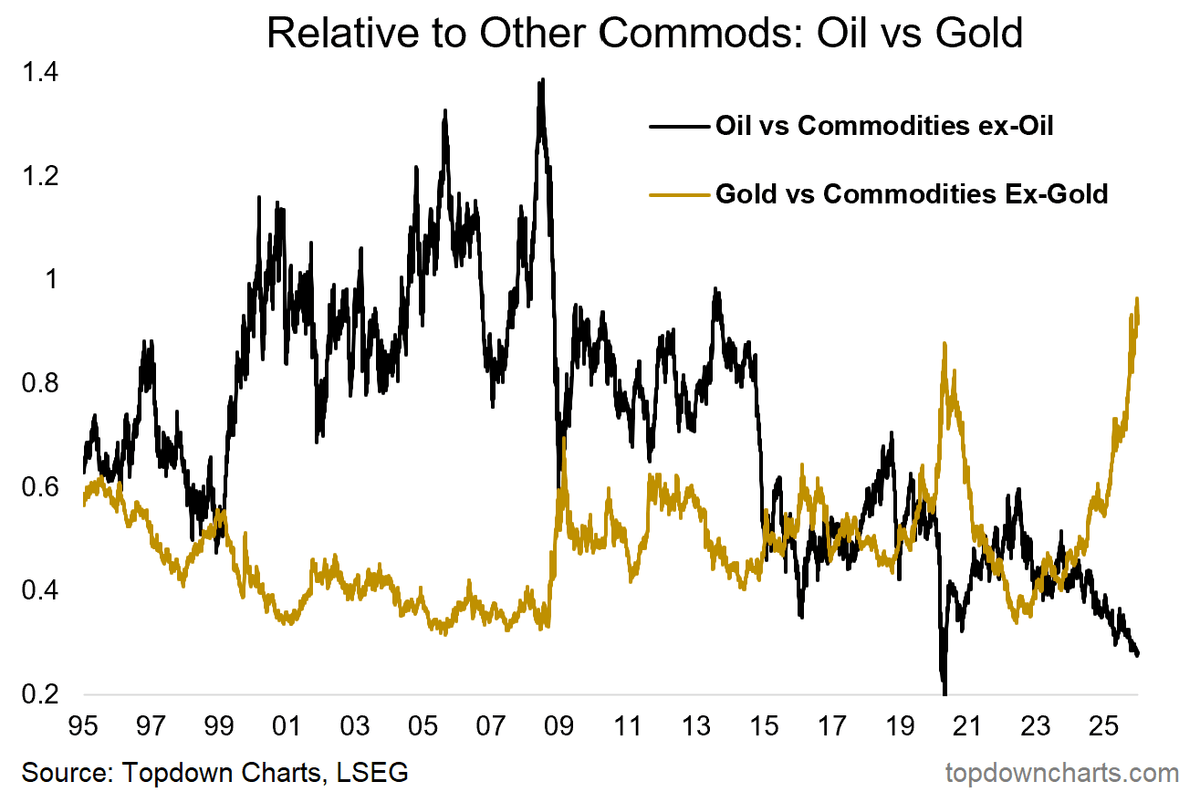

Thomas Callum – ChartStorm : « Les métaux de base commencent à rattraper leur retard par rapport aux métaux monétaires.

Comme évoqué précédemment : "La logique économique dans les liens ou résonances entre ces métaux est que l’or peut être soutenu par la générosité budgétaire et l’assouplissement monétaire ; ce qui se répercute finalement sur l’activité économique et entraîne une demande accrue de métaux de base (et des prix plus élevés)." »

Thomas Callum – ChartStorm : « De bons prix des métaux s’accompagnent de bons prix des actions des sociétés minières.

Et cela rappelle utilement qu’il n’est pas forcément nécessaire d’investir directement dans les matières premières, car les cours des actions des producteurs de matières premières ont tendance à évoluer dans la même direction que les prix de ces matières. »

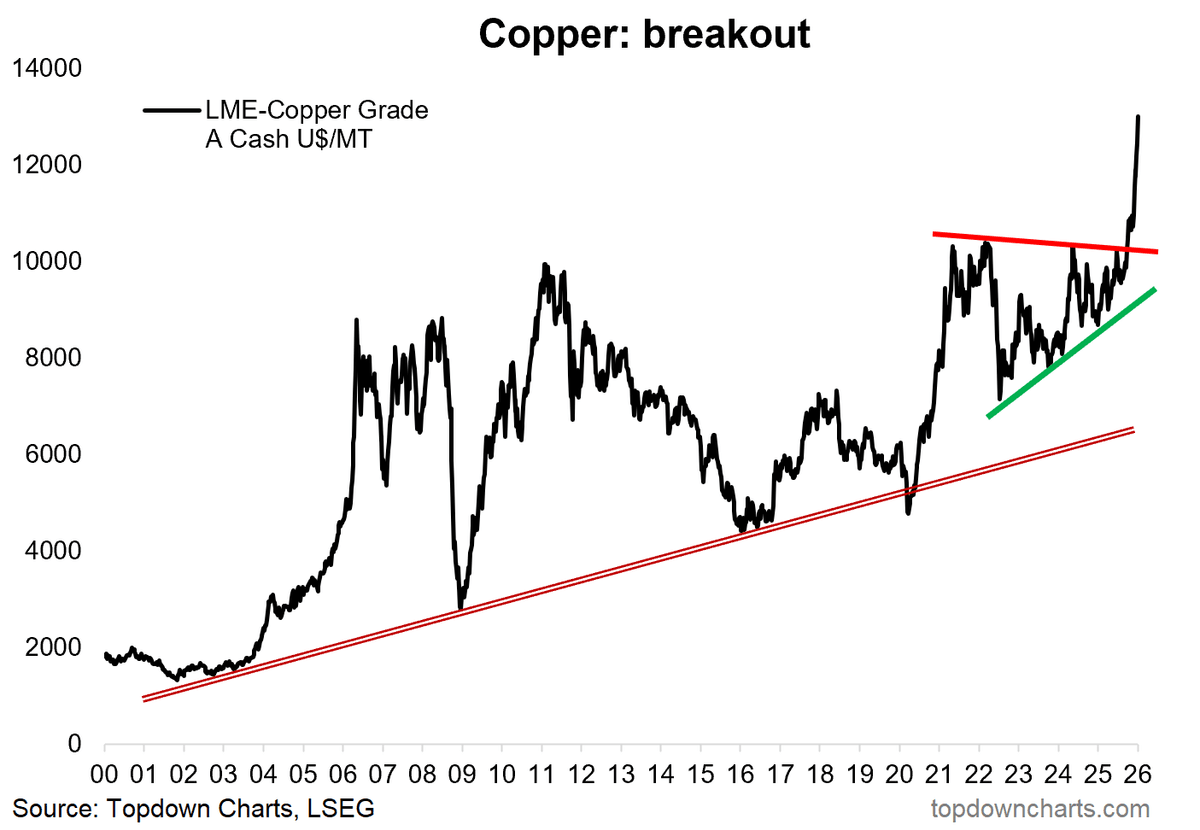

Thomas Callum – ChartStorm : « Si l’on regarde spécifiquement le cuivre, nous assistons ici à une accélération passant d’une tendance haussière de long terme à une rupture à la hausse. Il n’est un secret pour personne que la demande de cuivre est appelée à fortement augmenter dans les années à venir, en raison de multiples moteurs thématiques (transition énergétique et électrification, IA et robotique, et même géopolitique), tandis que les investissements dans l’offre ont été fortement limités.

Cela dit, comme on dit souvent, le meilleur remède aux prix élevés des matières premières, ce sont… les prix élevés. Donc, à un certain niveau, si les prix montent suffisamment, l’offre finira par suivre. En attendant, nul ne peut vraiment dire jusqu’où cela ira. »

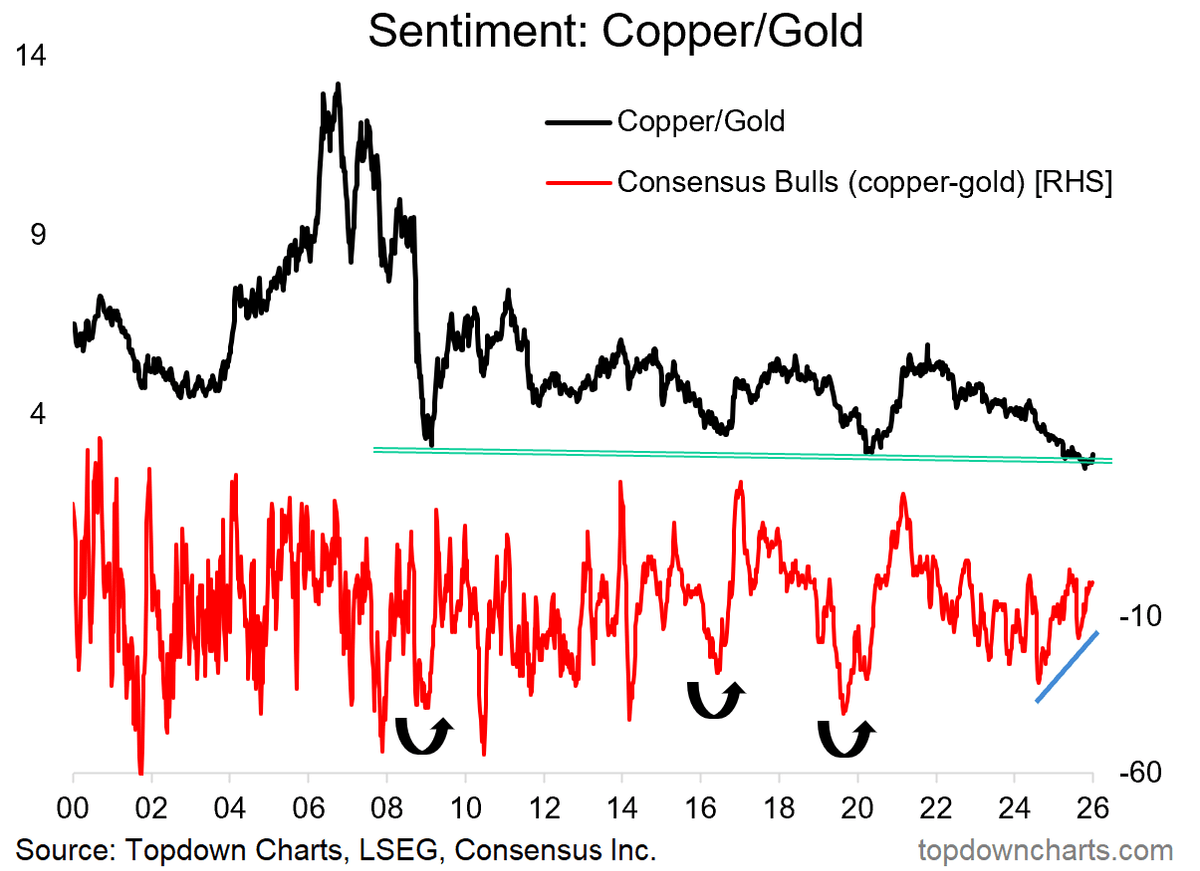

Thomas Callum – ChartStorm : « L’or reste solidement engagé dans une forte tendance haussière, soutenu par une dynamique de prix et monétaire robuste, mais avec les développements récents sur les métaux industriels, le ratio cuivre/or commence à remonter depuis des creux historiques.

Cela fait écho au point que j’évoquais la semaine dernière concernant la rotation de l’or vers le reste des matières premières dans le “graphique hors-série sur les matières premières”.

Encore une fois, l’année 2026 est déjà intéressante, et avec les perspectives des matières premières qui évoluent régulièrement, je pense que je vais avoir largement de quoi alimenter ces briefs hebdomadaires cette année ! »

Otavio Costa : « Cette année pourrait marquer un véritable renouveau des matières premières énergétiques – en particulier le pétrole.

Je ne suis pas un trader à court terme, mais il est difficile d’ignorer le soutien technique majeur sur lequel le pétrole repose actuellement.

Les mêmes niveaux qui, il n’y a pas si longtemps, faisaient office de résistances importantes.

Les creux de marché sont un processus, et ils se forment presque toujours dans un contexte de sentiment extrêmement négatif.

À cet égard, nous y sommes clairement aujourd’hui.

Le pétrole a chuté de près de 60 % par rapport à son pic, et à mon avis, c’est précisément à ce stade que l’argent intelligent commence à se positionner.

Cela me rappelle le marché des métaux il y a quelques années, lorsque pratiquement personne ne s’y intéressait.

Un rappel utile :

Dans les marchés haussiers des matières premières, le leadership évolue et les capitaux se déplacent souvent d’un segment à l’autre au fur et à mesure que de nouvelles opportunités émergent. »

Les 10 graphiques à surveiller en 2026 selon Callum

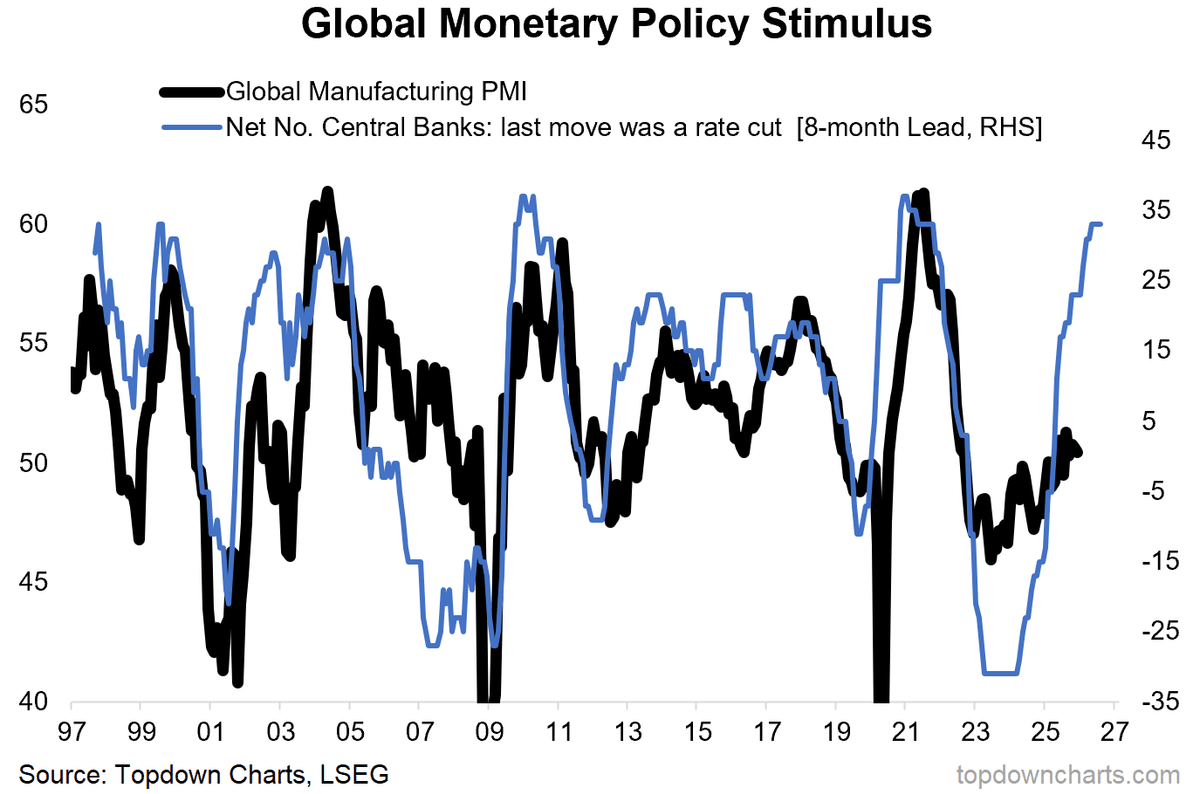

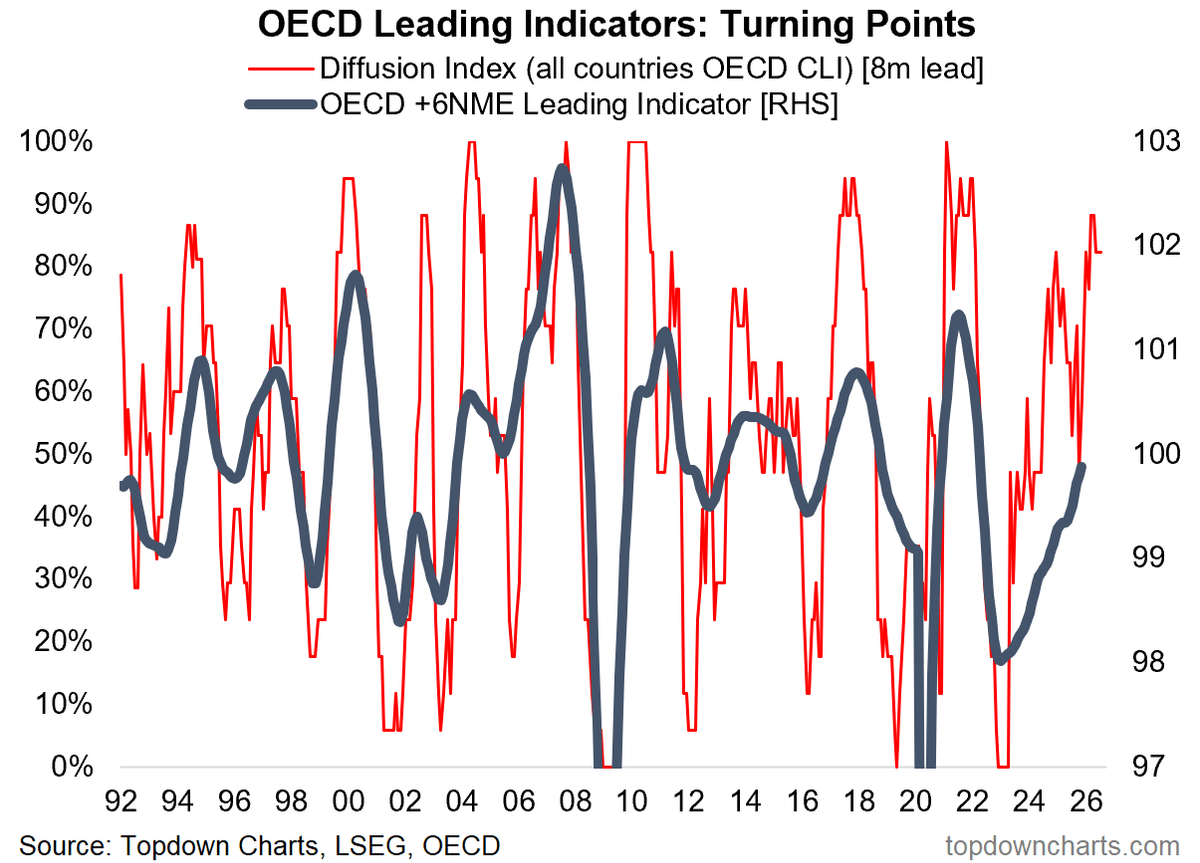

Thomas Callum – ChartStorm : « La plus grande histoire macroéconomique des années 2020 se poursuit en 2026, avec une politique monétaire qui est passée de vent favorable en 2020 à un resserrement en 2023, puis à nouveau à des vents favorables aujourd’hui. Cela intervient à un moment où des signes naissants indiquent une reprise de l’élan macroéconomique après une stagnation précédente (par exemple, le PMI manufacturier mondial illustré ci-dessous). La trajectoire indiquée par l’indicateur avancé de politique monétaire est particulièrement intéressante, et ce n’est pas le seul signe. »

Thomas Callum – ChartStorm : « Les indicateurs avancés de l’OCDE signalent également une nette amélioration de l’économie mondiale ; il va falloir s’habituer au terme « réaccélération » (c’est-à-dire un fort redressement après un ralentissement antérieur, mais sans récession). Au-delà des vents favorables monétaires, plusieurs autres facteurs viennent appuyer cette hypothèse, tels que les plans de relance budgétaire, les investissements thématiques, les cycles de stocks, etc. Mais il y a quelques conséquences logiques qu’il faudra surveiller si ce scénario se réalise comme prévu. »

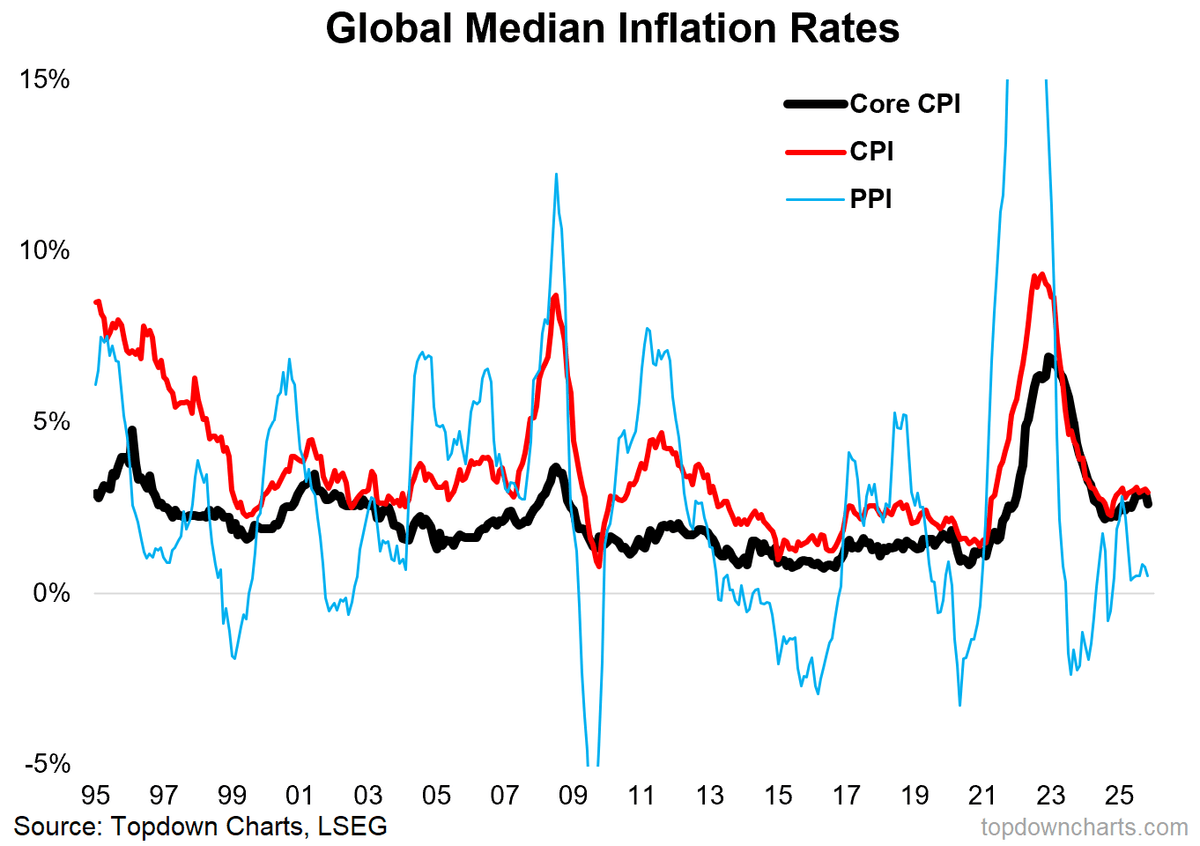

Thomas Callum – ChartStorm : « L’une des principales conséquences sera très probablement une résurgence de l’inflation. Nous avons déjà observé que les taux d’inflation mondiaux se stabilisent dans une nouvelle fourchette plus élevée et commencent même à remonter. Sur le plan psychologique, la sensibilité aux signes d’un retour des pressions inflationnistes sera également plus forte, compte tenu de ce que nous avons vécu au début des années 2020. »

Thomas Callum – ChartStorm : « Ce graphique revient dans la liste des graphiques à surveiller pour l’année à venir, car il constituera un indicateur en temps réel essentiel pour suivre si le thème de la réaccélération et de la résurgence se déroule comme prévu (c’est-à-dire une rupture haussière). Fait intéressant, une rupture haussière marquée a déjà eu lieu. Comme mentionné récemment, les métaux de base sont en train de rattraper les métaux monétaires, ce qui est un signe positif à la fois pour les matières premières et pour l’économie mondiale. »

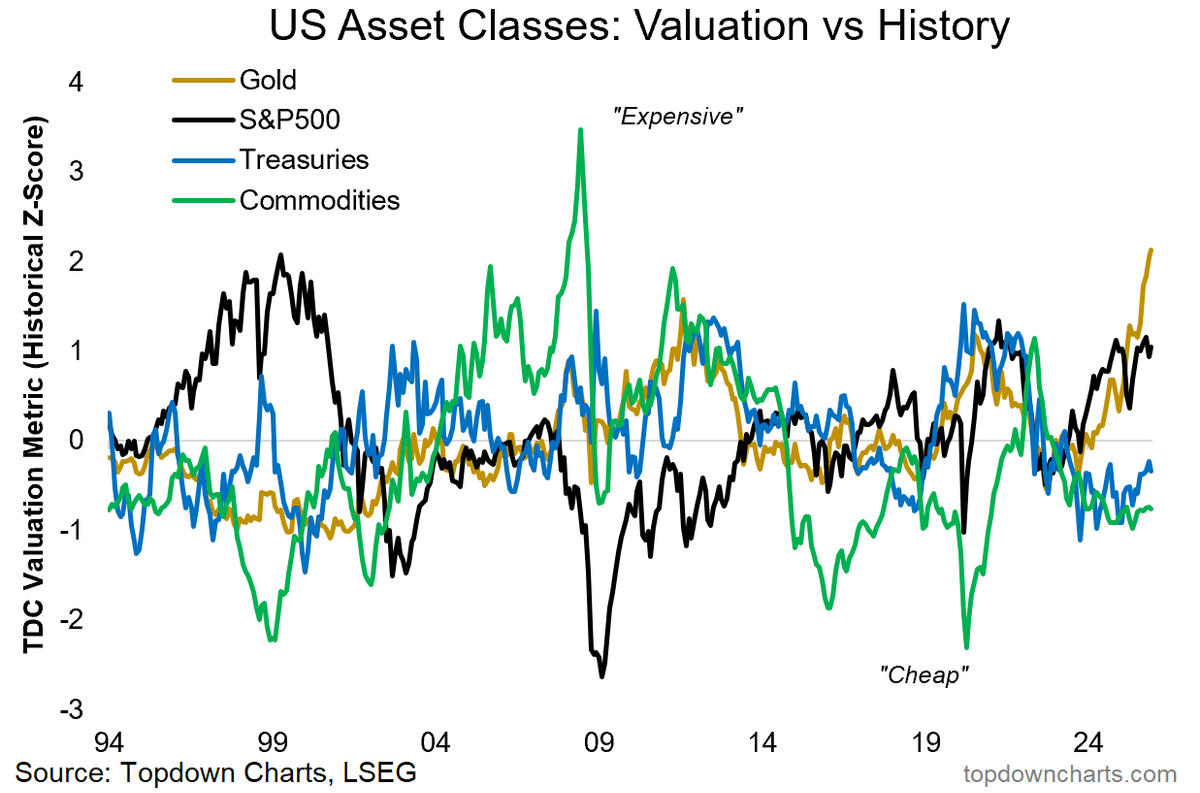

Thomas Callum – ChartStorm : « Avec l’or (et les actions) déjà à des niveaux de valorisation élevés, les principaux bénéficiaires de cette analyse macroéconomique seront les matières premières bon marché. En effet, si la croissance mondiale réaccélère et que l’inflation resurgit, les matières premières représenteront une excellente couverture dans ce scénario. Mais en même temps, il ne faut pas oublier cet autre instrument de diversification bon marché (les obligations), au cas où les choses ne se dérouleraient pas comme prévu (voir graphique 10). »

Thomas Callum – ChartStorm : « Au sein des matières premières, comme mentionné, l’or a déjà connu une forte progression et pourrait continuer à en bénéficier, grâce à de puissants vents favorables monétaires et une dynamique technique robuste. Mais ce graphique montre une sorte d’étirement de l’élastique, avec le pétrole à la traîne et l’or en tête. Un fort regain inflationniste devrait profiter aux matières premières plus cycliques comme le pétrole (et pourrait freiner l’élan de l’or). »

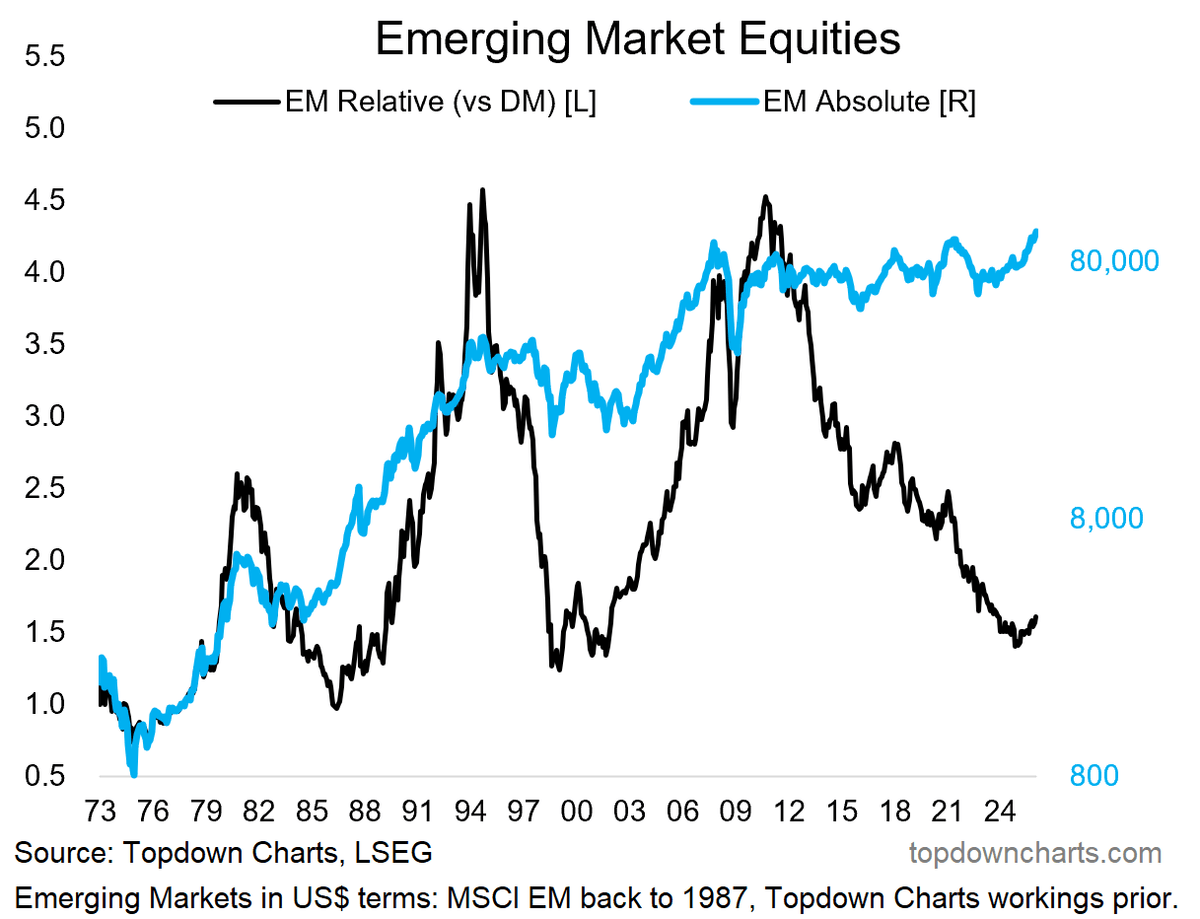

Thomas Callum – ChartStorm : « Ce sont également les conditions dans lesquelles les marchés émergents et les actions mondiales hors États-Unis tendent à bien se comporter. Et nous assistons déjà à ce qui semble être un tournant décisif à l’échelle décennale pour les actions des marchés émergents. »

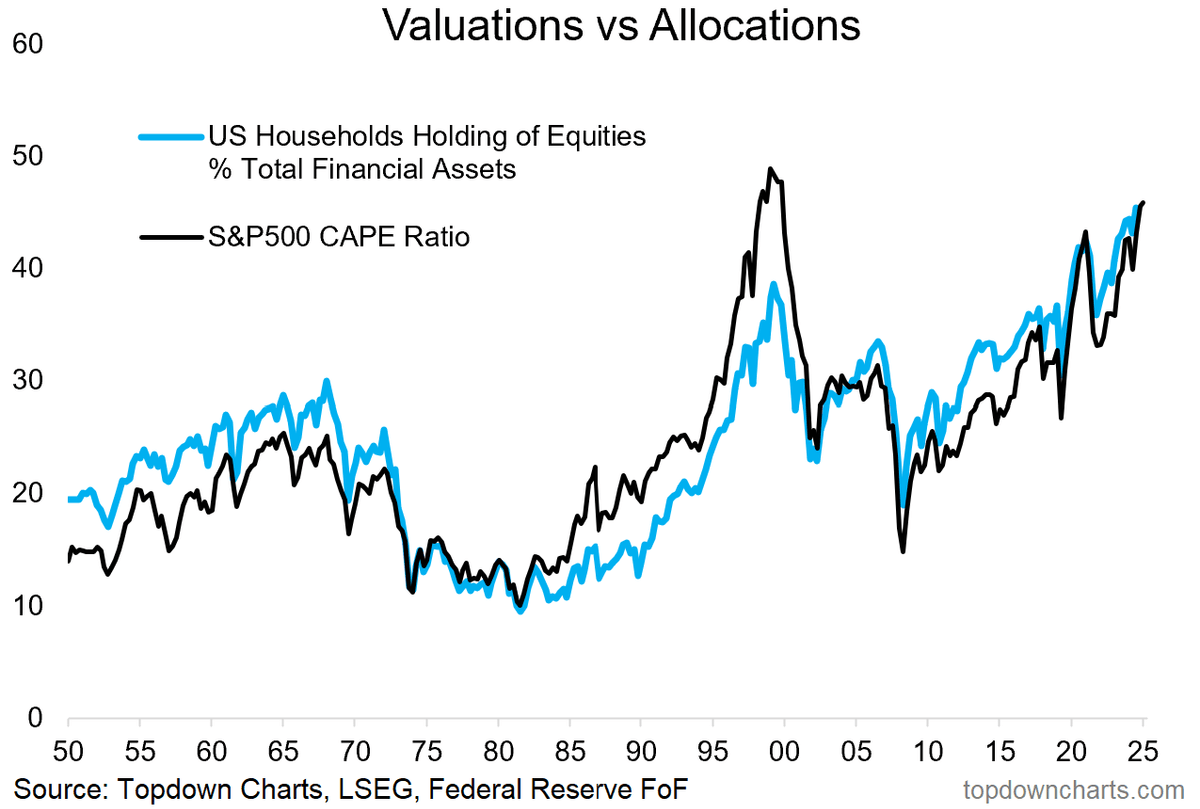

Thomas Callum – ChartStorm : « Un problème réside dans le fait que les actions américaines sont déjà très chèrement valorisées et que l’allocation des ménages aux actions atteint des niveaux records. Il faut aussi noter que cette concentration est très forte dans le secteur technologique, ce qui conduit à une conclusion… »

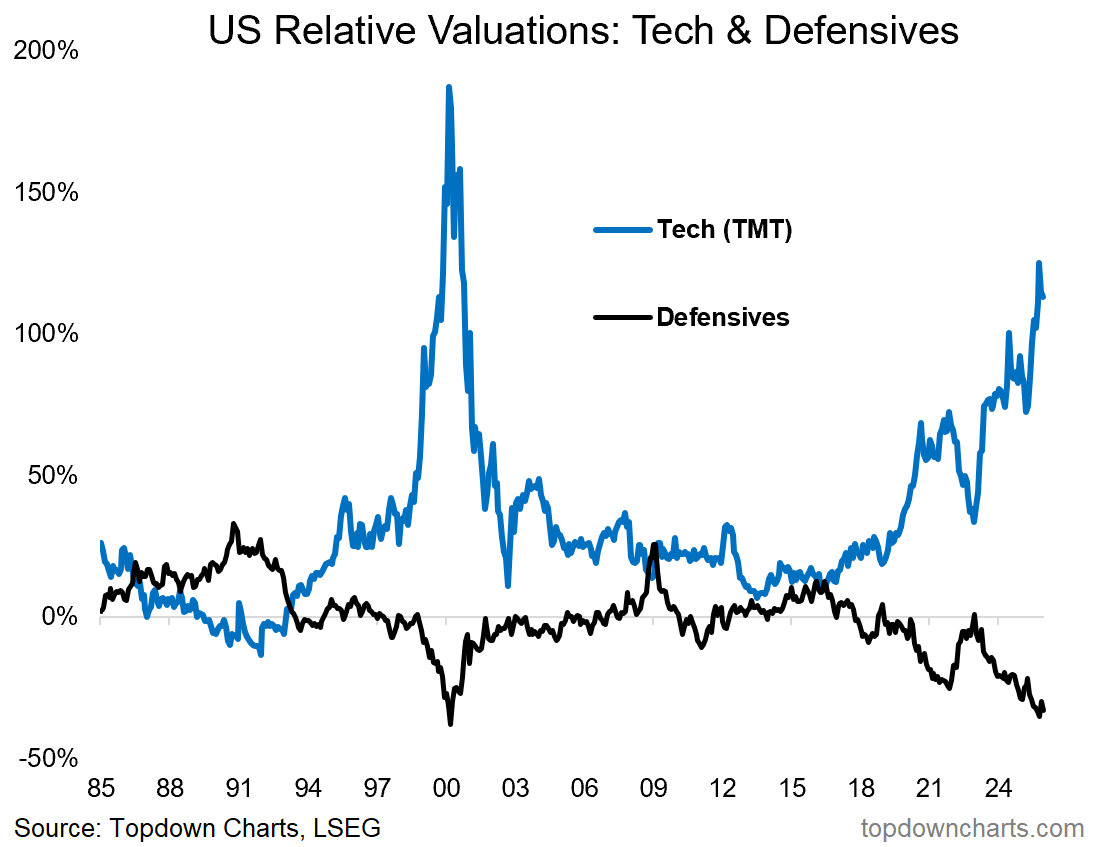

Thomas Callum – ChartStorm : « Avec les actions technologiques américaines atteignant les valorisations relatives les plus élevées depuis le sommet de la bulle internet – et les valeurs défensives se négociant avec des décotes historiques, cela semble presque trop évident… Si vous cherchez un graphique précurseur, s’il devait exister un indice post-mortem signalant le sommet de ce cycle de marché, ce serait probablement celui-là. Alors qu’une reprise économique ordonnée pourrait soutenir le marché, une réaccélération rapide et une résurgence de l’inflation pourraient entraîner deux choses : une rotation vers des actifs bénéficiaires (actions cycliques traditionnelles, matières premières) et un désengagement du secteur technologique, accompagné potentiellement d’une remontée des taux d’intérêt ; ce qui a historiquement nui aux actions technologiques à forte duration. Il faudra donc repenser les allocations d’actifs, car ce qui a bien fonctionné ces dernières années est peu susceptible de continuer à produire les mêmes résultats dans ce type de scénario. »

Thomas Callum – ChartStorm : « Enfin, ce graphique renforce non seulement le ton de prudence concernant le cycle de marché, mais incite aussi à reconsidérer les obligations. Il existe deux façons de se tromper sur cette idée de « réaccélération » : soit on reste dans un scénario intermédiaire (ni trop chaud, ni trop froid), soit on entre en récession. Avec des obligations affichant des valorisations bon marché et une allocation des investisseurs à des plus bas de cycle, cela en fait un pari contrarien classique – à ne pas négliger (et oui : les obligations restent des instruments de diversification en cas de repli). Ainsi, la stratégie défensive idéale serait constituée d’un « barbell » entre obligations (pour se prémunir contre une récession et la déflation) et matières premières (pour se protéger d’une réaccélération rapide et d’une résurgence de l’inflation). L’avantage, c’est que nous obtiendrons probablement des signaux au fil du temps, ce qui nous permettra d’augmenter progressivement notre exposition à mesure que les preuves s’accumulent et que les prochaines grandes opportunités/risques deviennent plus clairs. »

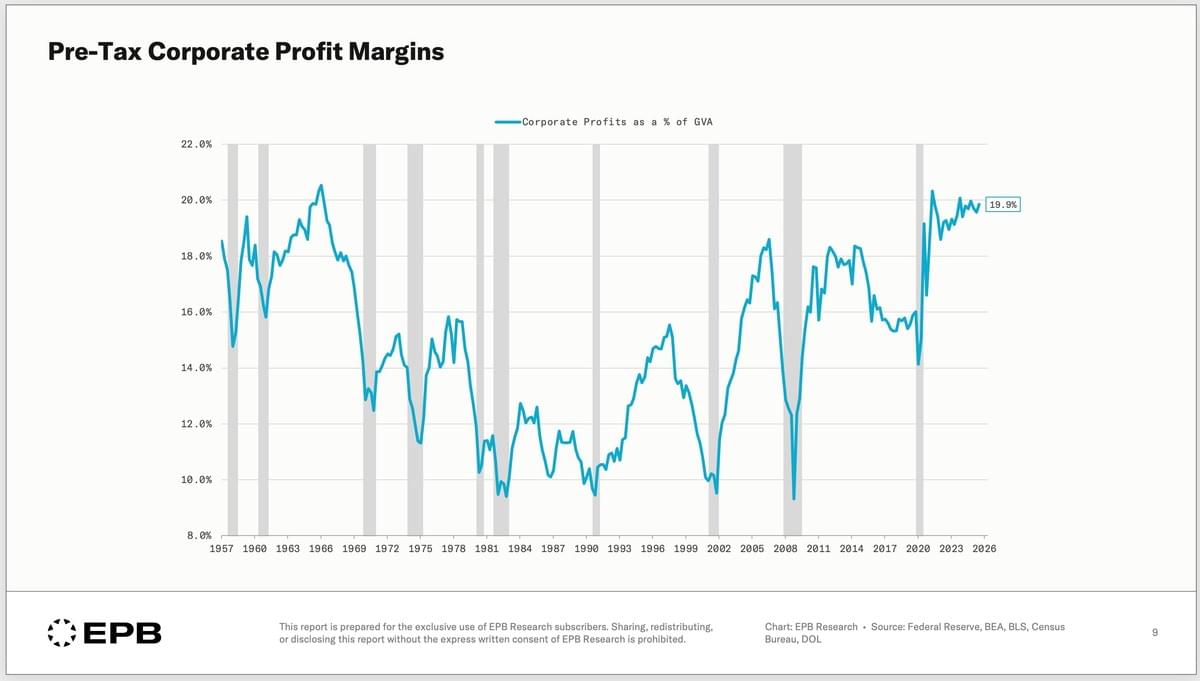

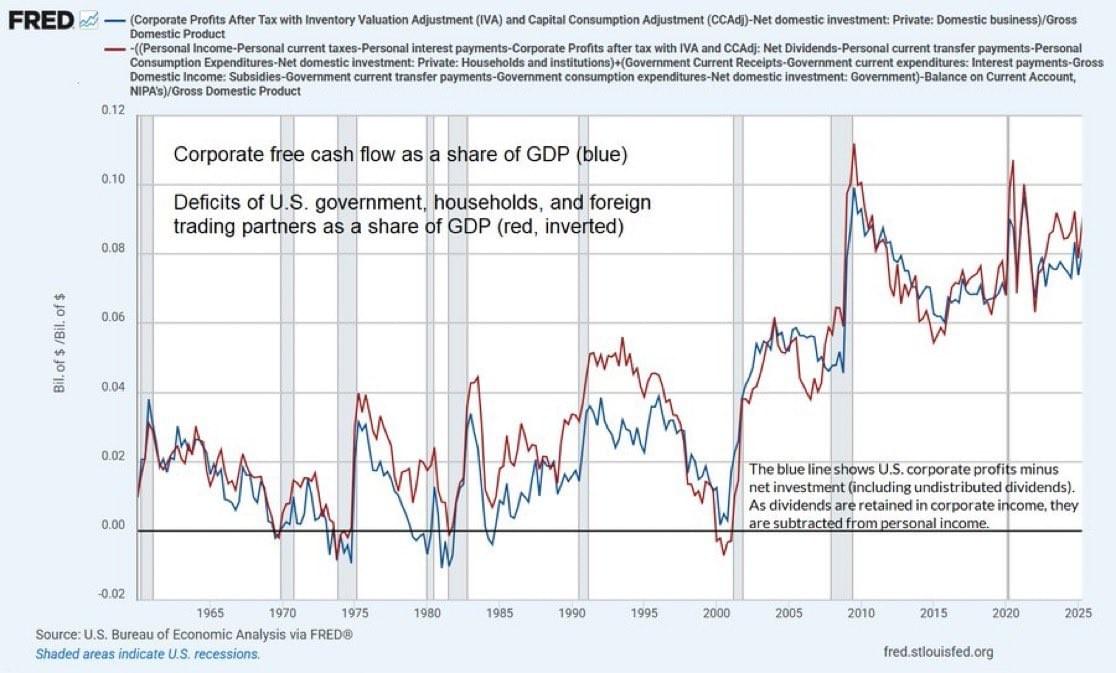

Les déficits font les profits

John P. Hussman, Ph.D. : « Oui, les bénéfices des entreprises et les flux de trésorerie disponibles atteignent des niveaux records. Ils sont à des niveaux records parce que les administrations publiques, les ménages et les partenaires commerciaux étrangers enregistrent un important déficit net. La répartition des bénéfices des entreprises reflète clairement la rareté, l’innovation et – en particulier ces dernières années – les effets de réseau à « hyperscale », où certaines entreprises opèrent comme fournisseurs dominants dans leurs secteurs. Le niveau des bénéfices, en revanche, reflète un déséquilibre sectoriel. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.