La consolidation à plat des métaux précieux

Garrett Goggin, CFA & CMT : « C’est une rupture haussière sur 50 ans. Positionnez-vous à l’achat sans effet de levier. Un sommet spéculatif approche. Le calendrier est incertain. Ce genre de mouvement prend toujours plus de temps qu’on ne le pense. N’essayez pas de jouer la cassure avec des options. Restez sur les actions. Ne compliquez pas les choses. Voici la feuille de route. Nous ne sommes que correctement valorisés. Un sommet spéculatif approche. »

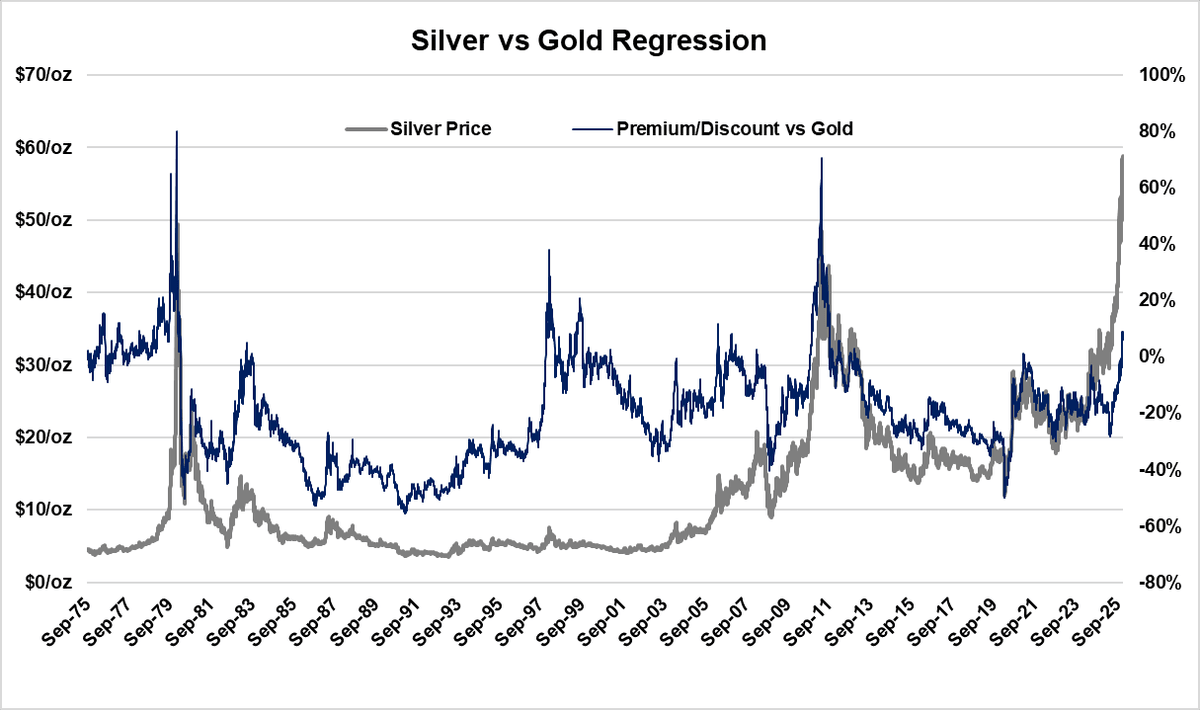

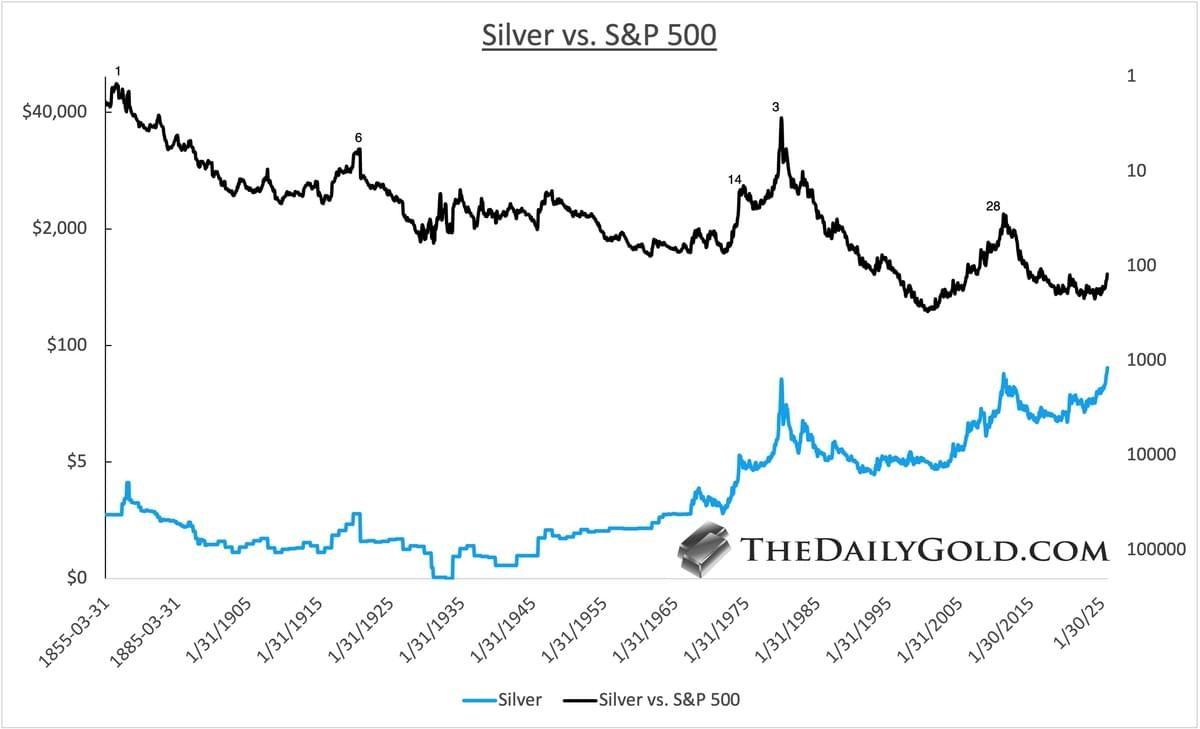

Jordan Roy-Byrne, CMT, MFTA : « Je ne vois pas de graphique plus haussier pour l’argent. Regardez la dernière fois que l’argent a dépassé ou approché un plus haut historique. Et observez où se situait le ratio Argent/S&P 500 à ce moment-là. L’histoire se répète. »

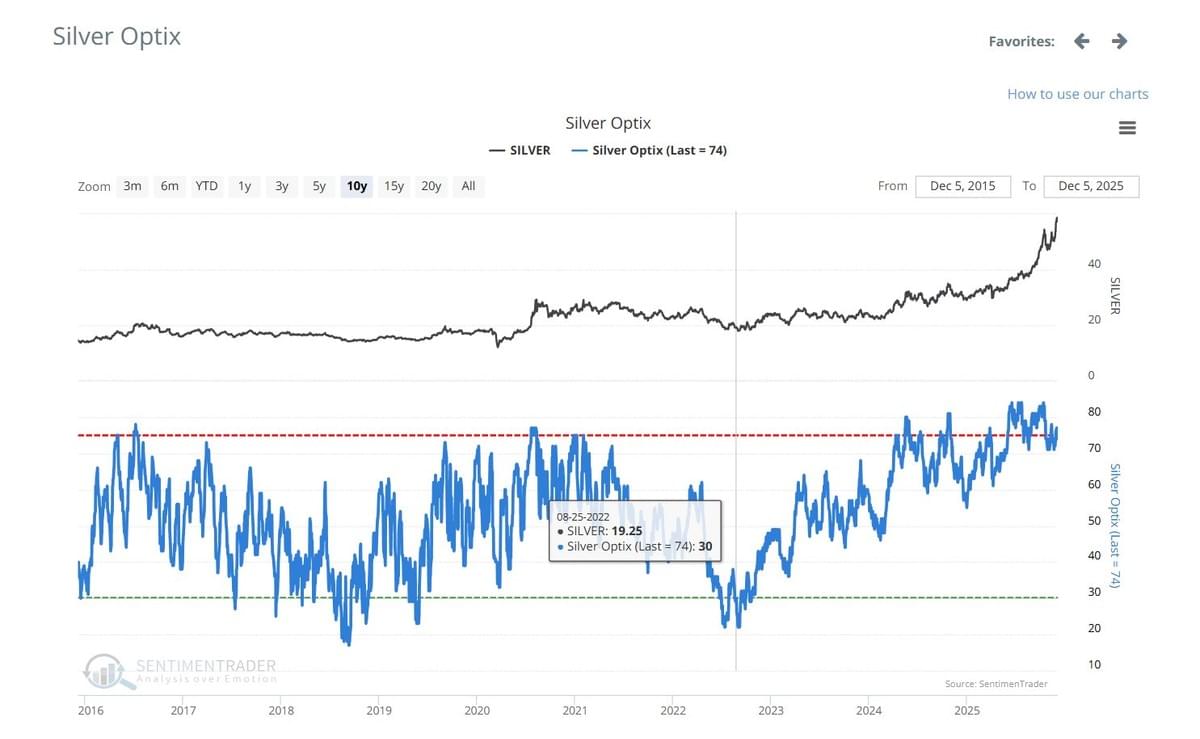

Gary Savage : « Le sentiment est ancré à un niveau excessivement haussier depuis des mois. Si l’argent peut évoluer latéralement ou légèrement à la baisse pendant plusieurs semaines, cela pourrait ramener le sentiment à un niveau au moins neutre et constituer le carburant pour une hausse vers les 100 $. »

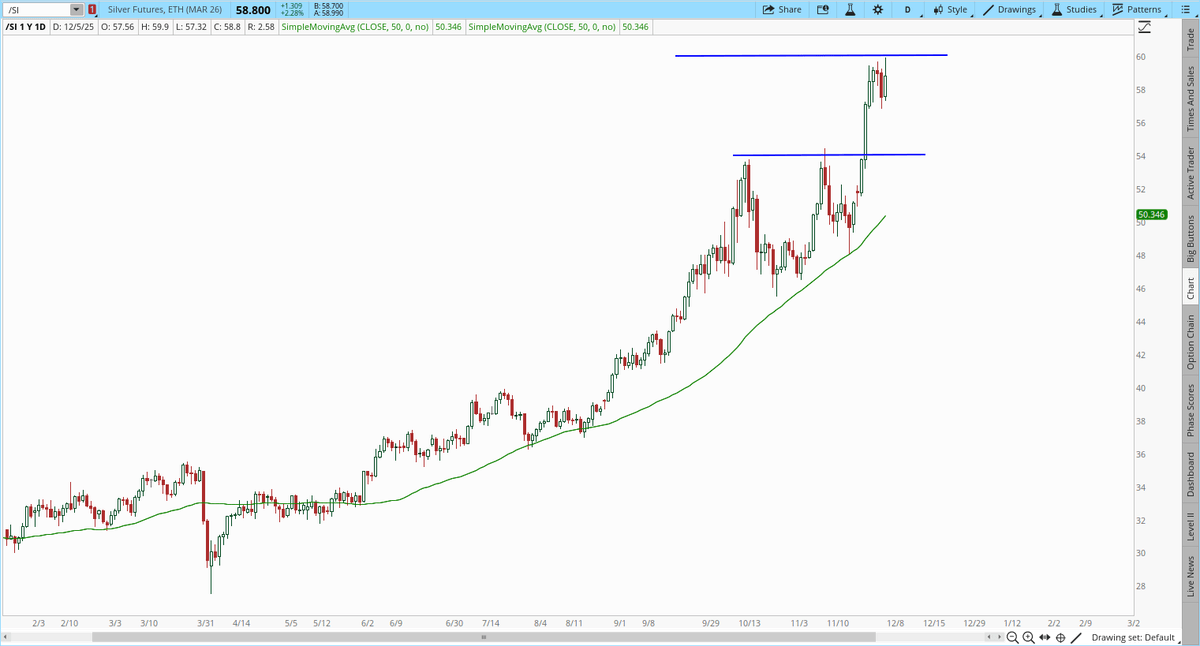

Gary Savage : « L’argent est actuellement très au-dessus de sa moyenne mobile à 50 jours. Il fait face à une résistance psychologique autour du chiffre rond de 60 $, avec un support à 54 $. Il pourrait devoir évoluer dans cette zone pendant une à deux semaines afin de laisser le temps à la moyenne mobile de rattraper le prix.

Mais une fois prêt à franchir cette résistance, il pourrait se diriger rapidement vers la prochaine zone de résistance à 70 $ (voire 75 $).

Nous verrons l’argent à 100 $ en 2026, peut-être même dès la fin du printemps. »

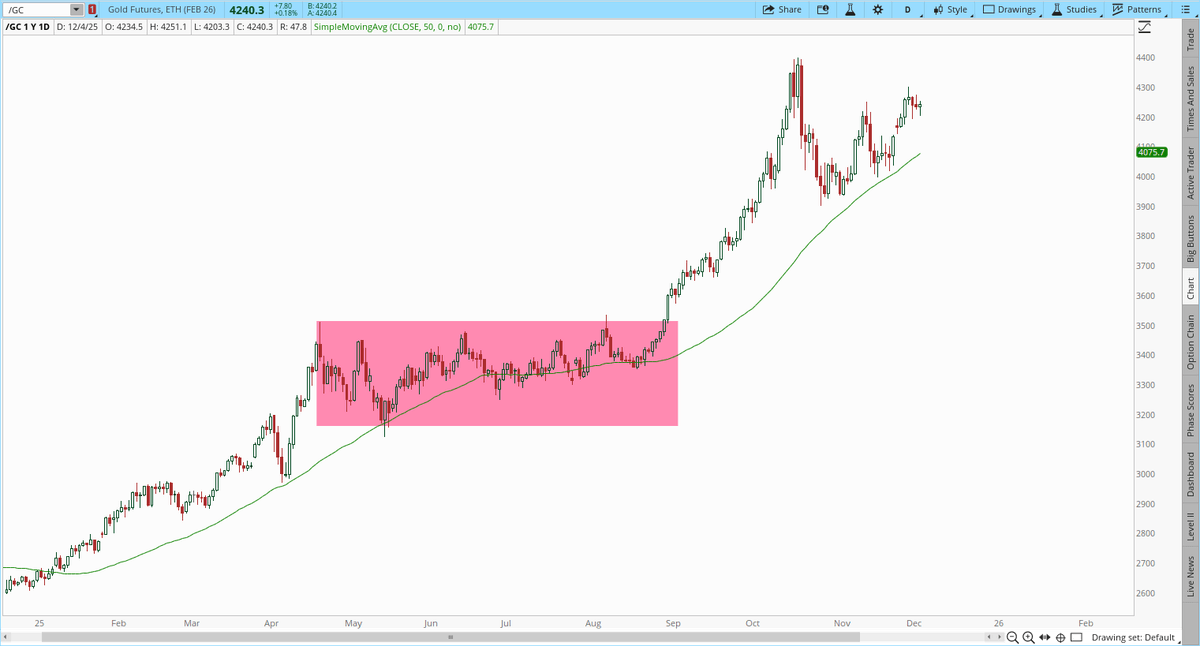

Gary Savage : « L’or reste coincé soit dans une phase de consolidation latérale, soit dans une correction de type ABC discrète. Par « discrète », j’entends qu’elle a convaincu tout le monde qu’il s’agit d’une consolidation latérale, et personne ne sera prêt si une vague C baissière devait survenir après la réunion du FOMC.

Je penche plutôt pour le scénario de consolidation latérale, mais il se peut que je me trompe.

La dernière phase de consolidation avait duré 4 mois. Si un schéma similaire est en cours, il nous resterait encore quelques mois avant que la prochaine jambe haussière ne démarre véritablement. »

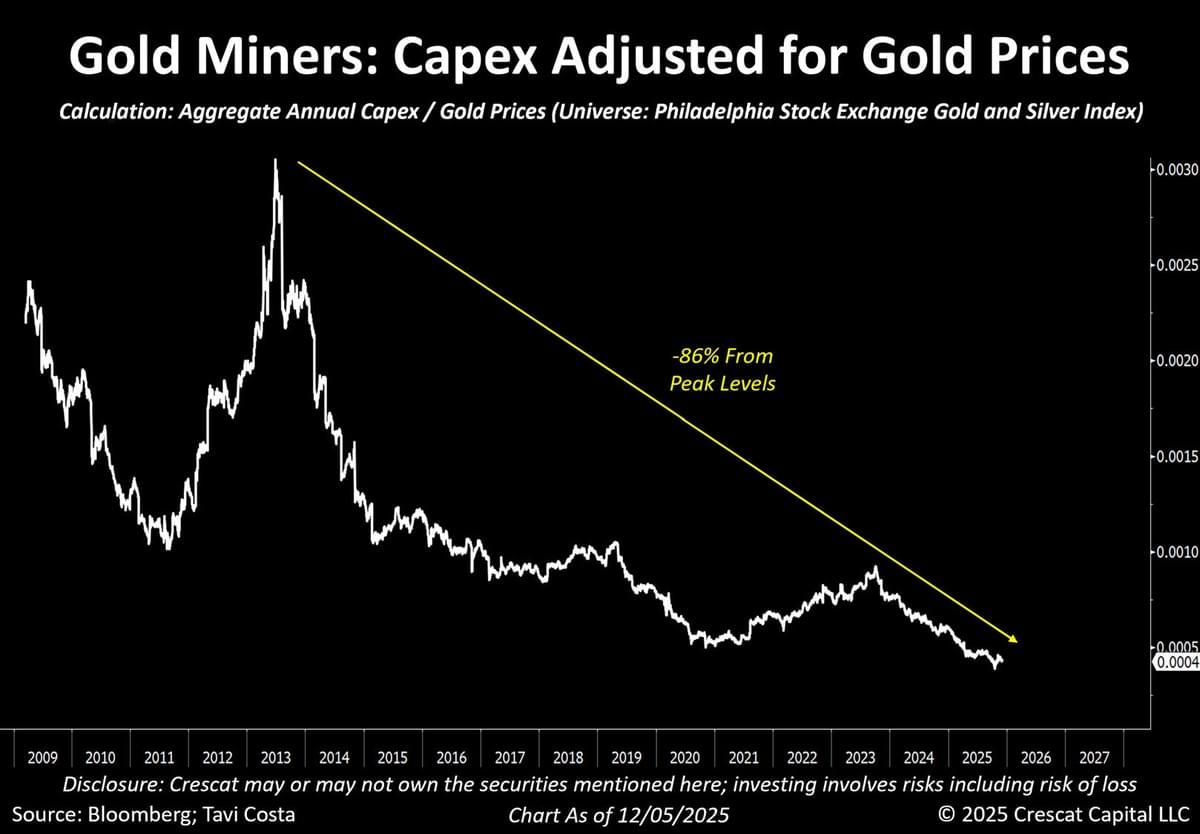

Otavio (Tavi) Costa – Crescat Capital : « Qui aurait cru qu’avec un prix de l’or à 4 200 $/oz et de l’argent approchant les 60 $/oz, les dépenses d’investissement totales dans l’ensemble de l’industrie minière resteraient aussi déprimées qu’elles le sont aujourd’hui ?

Une fois ajustées aux prix de l’or, les dépenses d’investissement globales se situent actuellement à l’un des niveaux les plus bas de l’histoire.

Presque 90 % en dessous de leurs précédents sommets.

Si vous cherchez un signe classique de sommet de cycle minier, c’est lorsque les entreprises commencent à dépenser sans compter.

Aujourd’hui, nous en sommes à des années-lumière.

Tout cela renforce ma conviction que nous sommes encore aux tout premiers stades de ce qui pourrait devenir l’un des cycles miniers les plus importants du siècle. »

Un fil de pensée assez haussier pour les marchés

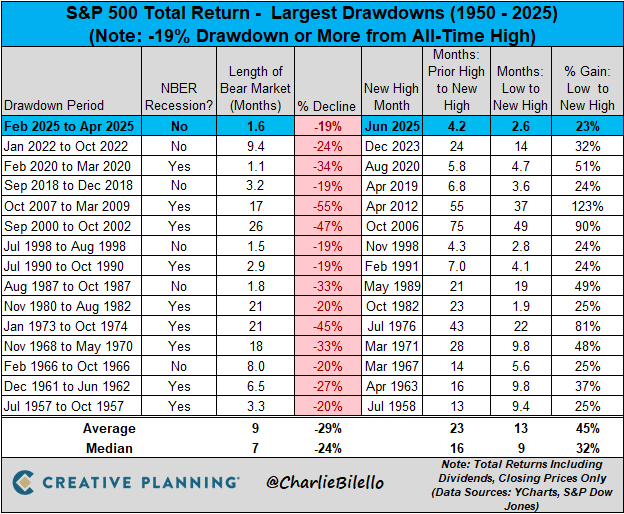

Charlie Bilello : « Il a fallu moins de 3 mois après les creux du marché baissier d’avril cette année pour que le S&P 500 atteigne un nouveau record historique. Il s’agit de la deuxième reprise la plus rapide des actions américaines au cours des 75 dernières années, juste derrière le rallye vertical de 1982. »

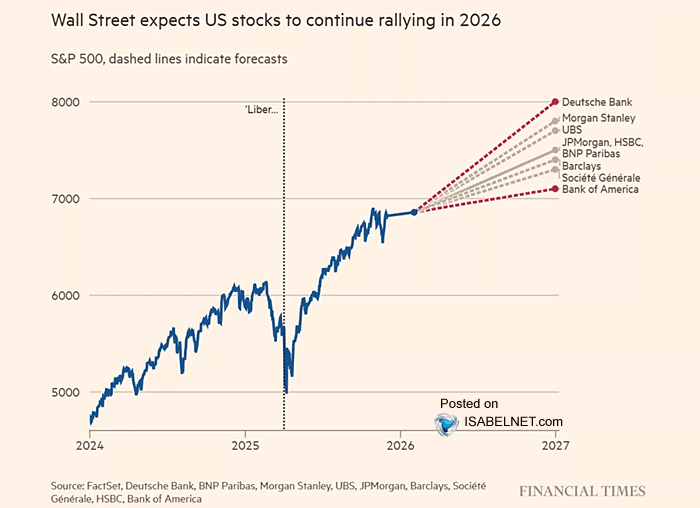

IsabelNet : « Les grandes banques anticipent une moyenne du S&P 500 autour de 7 500 d’ici fin 2026, soit environ 10 % au-dessus des niveaux actuels. Deutsche Bank est la plus optimiste, prévoyant 8 000, tablant sur un élargissement des bénéfices au-delà des leaders technologiques et sur la poursuite de la dynamique liée à l’IA. »

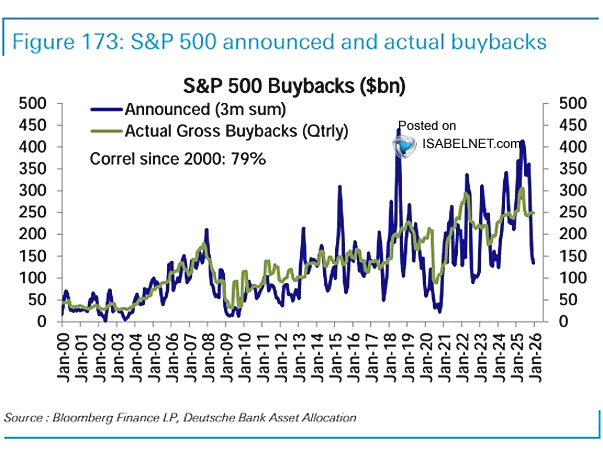

IsabelNet : « Les rachats d’actions du S&P 500 se sont modérés ces derniers mois, mais ce ralentissement ressemble davantage à une pause après des niveaux record qu’à un signe de faiblesse durable, de nombreux analystes misant sur un rebond en 2026. »

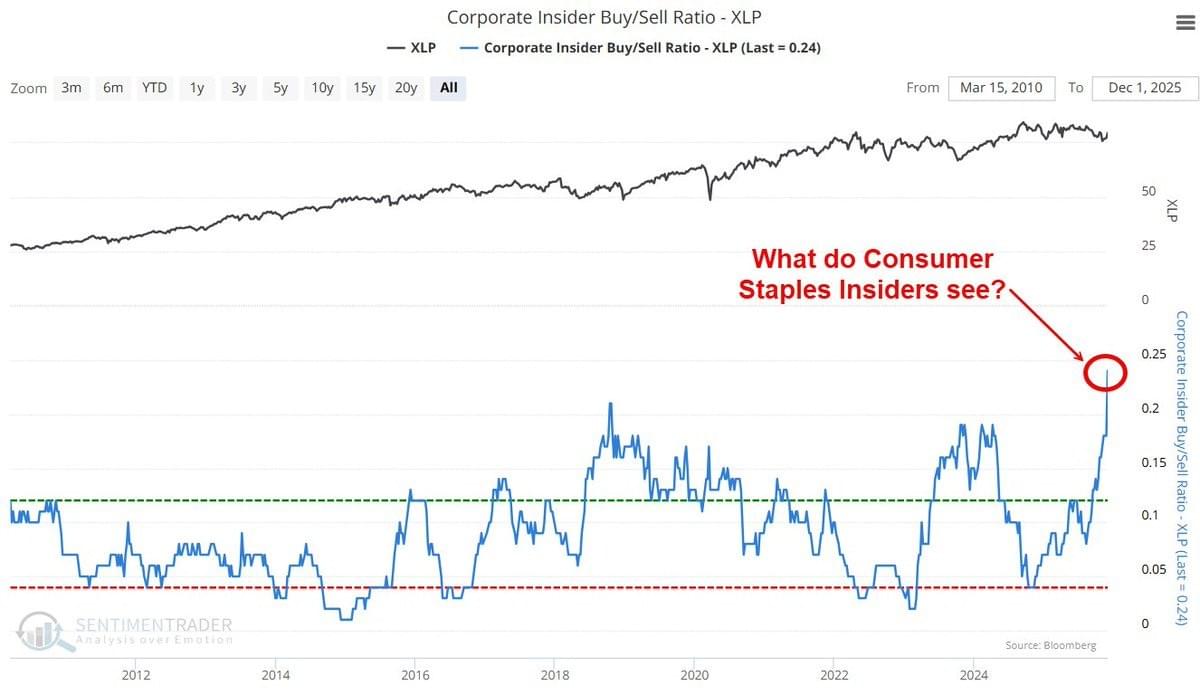

Thomas Callum – ChartStorm : « Nous observons des achats massifs de la part des initiés dans le secteur des biens de consommation de base. C’est l’un de ces secteurs largement délaissés (les biens de consommation de base sont à peu près stables depuis le début de l’année, contre plus de 20 % de hausse pour le Nasdaq 100). Et comme l’auteur du graphique se demande « que voient les initiés du secteur des biens de consommation de base ? », je pense que la réponse est évidente… (voir le graphique suivant). »

Source : @jaykaeppel

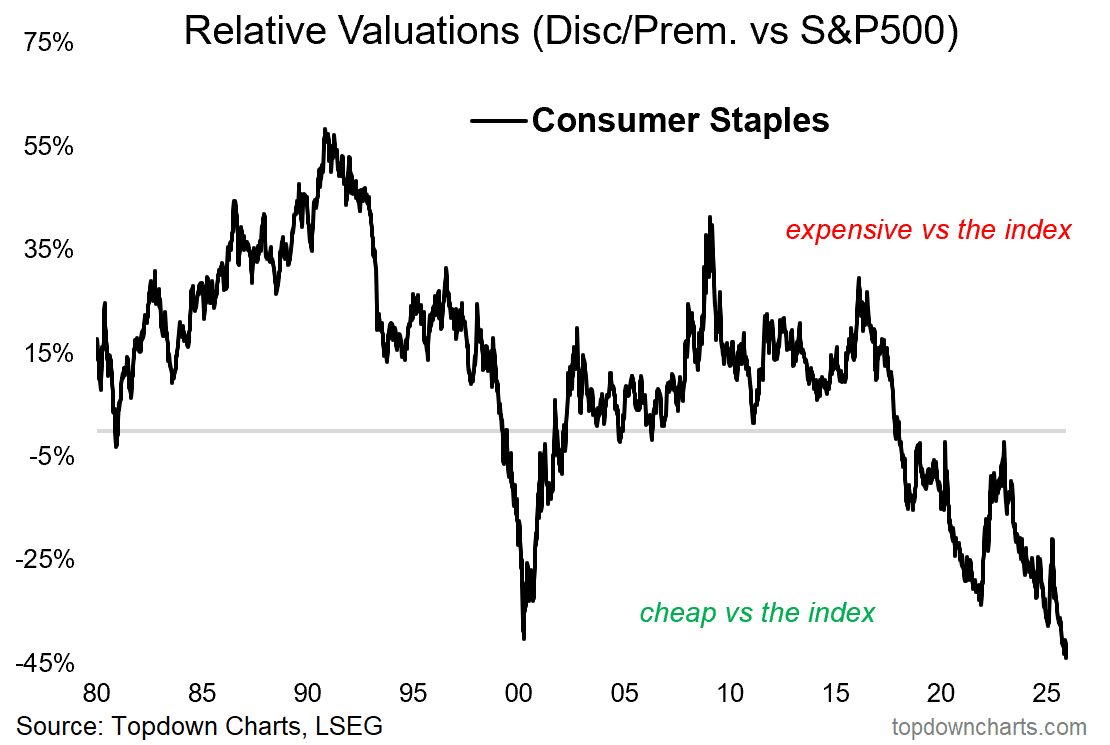

Thomas Callum – ChartStorm : « Les biens de consommation de base se négocient actuellement à un niveau de décote record en termes de valorisation relative par rapport à l’indice (près de -45 %, soit environ la moitié de la valorisation du reste du marché boursier). Vous pourriez dire que cela a du sens car les actions de croissance ont plus de potentiel que les stables et vieillissants biens de consommation de base, et même suggérer que les médicaments amaigrissants comme Ozempic réduiront la demande du côté alimentaire du secteur. Mais quelle que soit la narration — c’est extrêmement extrême.

C’est aussi un écho du pic de la bulle internet (ce qui en fait à la fois un signal de risque pour le timing de marché et une opportunité potentielle en soi). »

Source : Topdown Charts — Weekly Insights Report

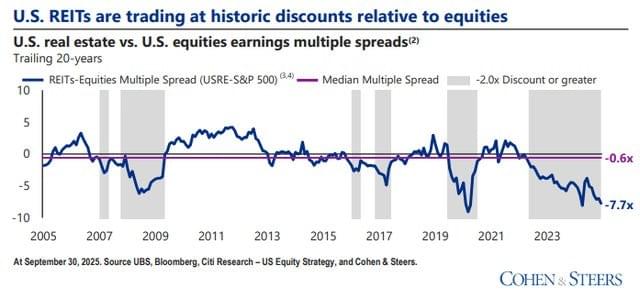

Thomas Callum – ChartStorm : « De manière similaire, les REITs se négocient également à une forte décote relative. Cela en dit probablement plus sur le niveau élevé des valorisations du reste du marché (notamment les grandes valeurs technologiques), mais nous avons déjà observé un ajustement significatif sur les marchés de l’immobilier commercial, ce qui pourrait mériter un examen plus attentif. »

Source : Cohen & Steers via @askjussi

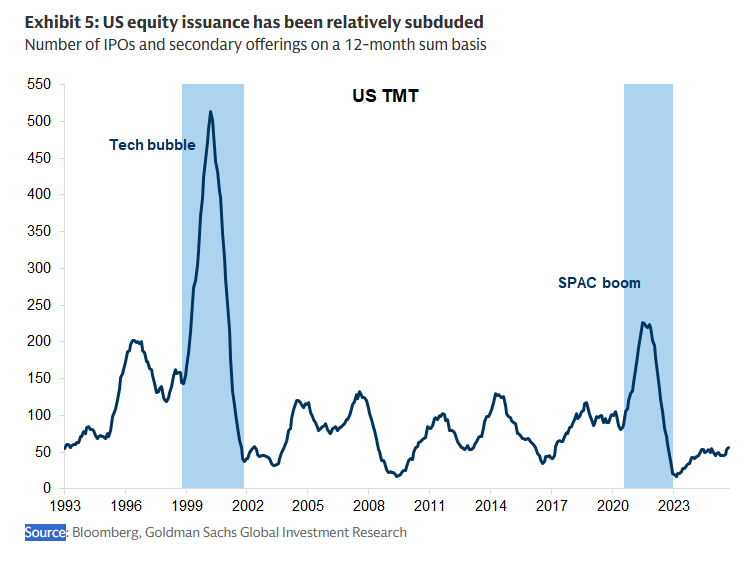

Thomas Callum – ChartStorm : « En restant sur le thème du cycle de marché, mais en se concentrant sur les marchés de capitaux propres (Equity Capital Markets), ce graphique fournit un point de vue intéressant sur le marché des IPO aux États-Unis. Il semble que le cycle actuel n’ait pas vraiment connu le même type de flambée d’activité d’introductions en bourse que pendant la bulle technologique ou la frénésie liée aux plans de relance de 2020/21. »

Source : @neilksethi

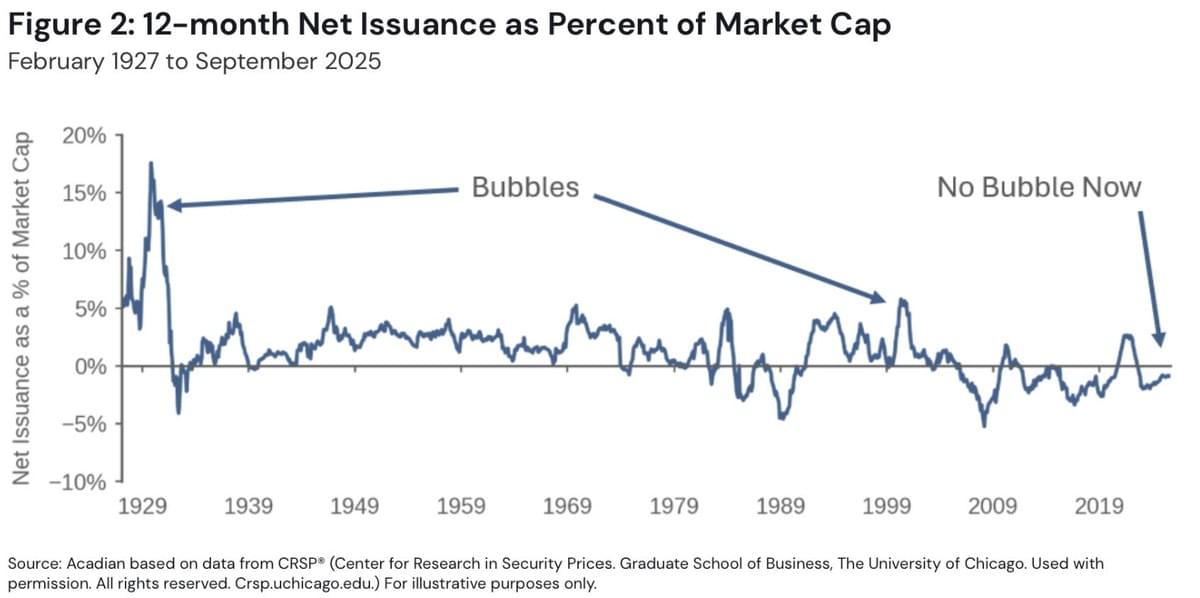

Thomas Callum – ChartStorm : « De même, ce graphique montre que le rythme ajusté de l’émission nette (pondéré par la capitalisation boursière) reste en territoire négatif (nb : les rachats d’actions, par exemple, rendent ce chiffre négatif). Là encore — aucun signe d’excès à ce niveau. »

Source : SnippetFinance

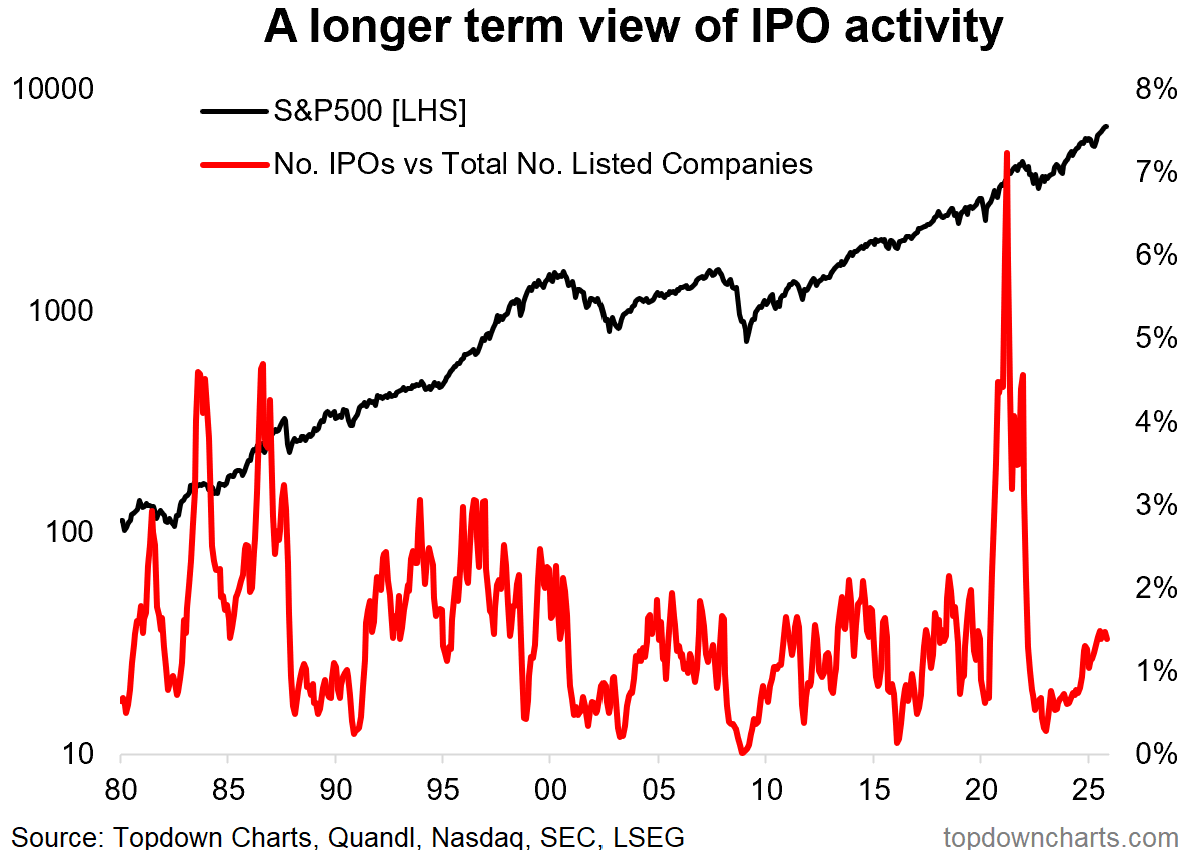

Thomas Callum – ChartStorm : « Cela dit, d’après mes observations, le nombre total d’IPO réalisées en 2025 jusqu’à présent, ajusté par le nombre total d’entreprises cotées, montre une reprise cyclique claire de l’activité d’introduction en bourse (et nous avons assisté à un regain d’activité spéculative autour des SPAC cette année). »

Source : Topdown Charts

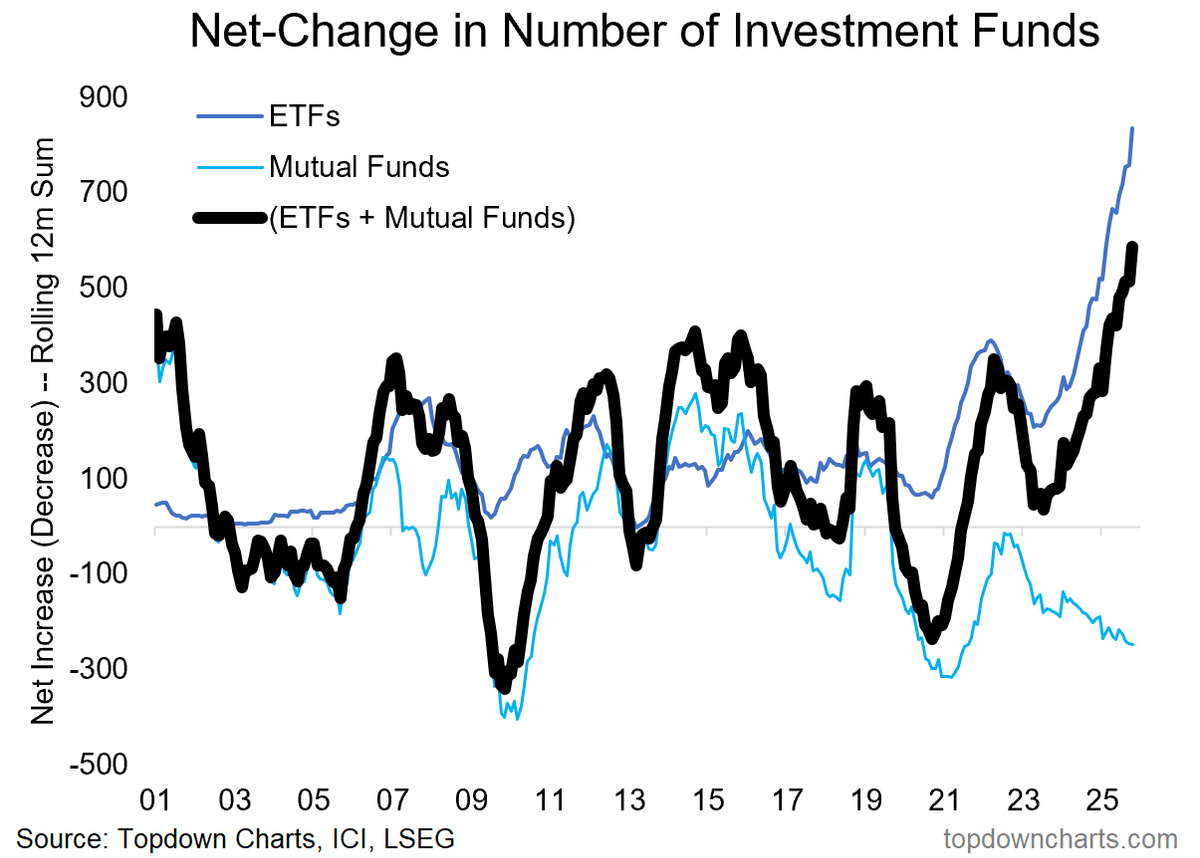

Thomas Callum – ChartStorm : « Et plus important encore, c’est dans le segment des ETF que des signes clairs d’excès apparaissent. On observe des signes de bulle dans les lancements d’ETF (même après ajustement des conversions de fonds communs de placement) — et pas seulement en nombre, mais aussi dans la nature des produits (toutes sortes de produits spéculatifs et hautement levierisés).

Et au final, si on y pense, dans un marché très concentré où la majorité des spéculateurs se focalisent sur les actions du Mag-7 (et/ou le Bitcoin)… peut-être qu’il n’est plus nécessaire d’avoir de nouvelles IPO pour satisfaire la faim spéculative (sans parler de l’habitude des géants technologiques d’absorber les nouvelles entreprises qui auraient pu finir par entrer en bourse : c’est-à-dire qu’indirectement, ces sociétés accèdent aux marchés en étant assimilées par les géants du tech). »

Source : Chart of the Week - ETF Frenzy

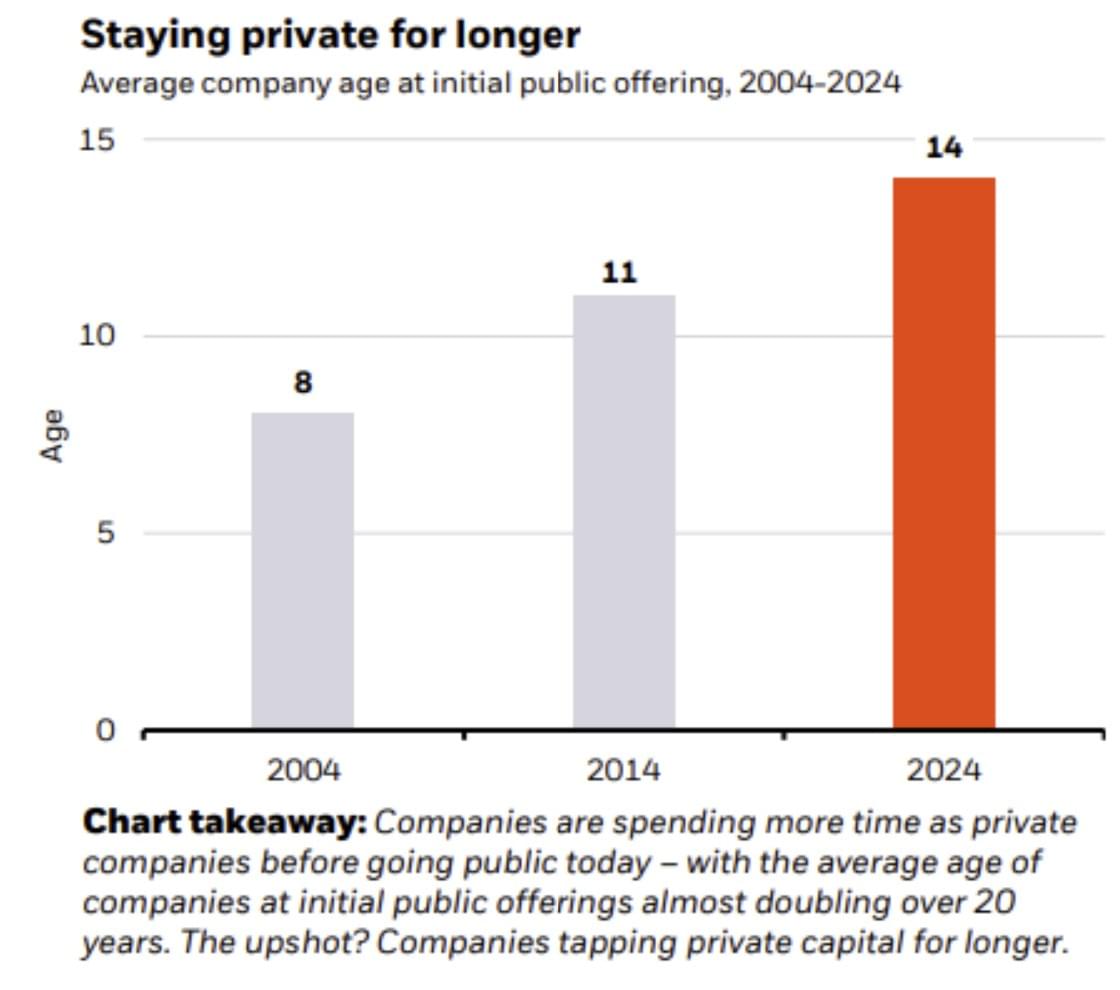

Thomas Callum – ChartStorm : « Autre tendance : la montée continue des marchés privés, illustrée dans le graphique ci-dessous, qui montre que les entreprises restent privées plus longtemps (c’est-à-dire que l’âge moyen d’une entreprise au moment de son IPO a nettement augmenté).

En effet, avec tous les inconvénients, la surveillance et les coûts liés à la cotation en bourse, face à l’industrialisation massive du capital-risque et des marchés privés — l’argument du financement via IPO ne tient plus autant qu’avant. Et en y repensant, l’élément de prestige a lui aussi évolué… Il fut un temps où introduire une entreprise en bourse était très prestigieux, alors qu’aujourd’hui, obtenir un financement de capital-risque semble être une meilleure source de prestige ou d’influence.

Ainsi, peut-être que le marché des IPO n’est plus le bon endroit pour détecter les excès de marché, car le système financier continue d’évoluer et les excès se déplacent vers d’autres poches. »

Source : Blackrock Institute via SnippetFinance

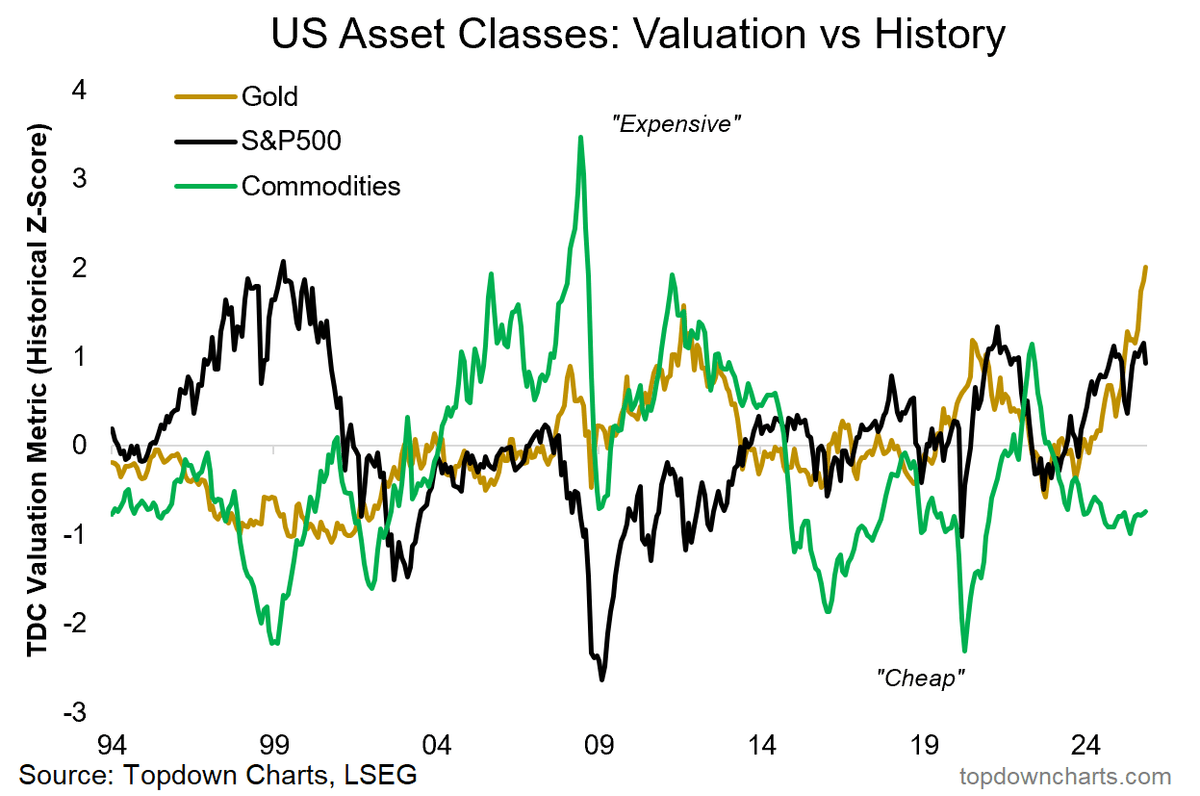

Matières premières : de l'attrait

Thomas Callum – ChartStorm : « Notes de stratégie de portefeuille — Matières premières

Pour changer un peu de sujet, je souhaitais mettre en avant une classe d’actifs qui commence à susciter de l’intérêt (et qui attire l’attention d’autres analystes).

Comme je l’ai abordé plus tôt cette semaine + il y a quelques semaines, les matières premières semblent de mieux en mieux positionnées pour être la prochaine grande opportunité à l’approche de 2026. Et surtout, cela arrive à un moment où les actifs actuellement à la mode (l’or et les actions) paraissent chers et potentiellement à risque.

Tout d’abord, quand je parle de « matières premières », je fais référence à un panier diversifié (par exemple l’indice GSCI Light-Energy) — et pour information, il existe de nombreux ETF qui permettent une exposition directe (mais aussi une exposition indirecte via les actions liées aux matières premières, comme les valeurs de l’énergie, les minières ou l’agriculture).

Mais en résumé, les matières premières se redressent depuis des niveaux faibles et bénéficient actuellement de vents favorables du côté de l’offre (suite au sous-investissement des producteurs), d’améliorations techniques, de moteurs de demande thématique et cyclique (grâce à un fort assouplissement monétaire en 2024/25).

C’est aussi une classe d’actifs qui offre une exposition directe ou une protection contre l’inflation. Avec la réaccélération de la croissance mondiale comme thème clé pour moi en 2026, et la perspective d’un retour de l’inflation en tête de liste — il y a une réelle possibilité de voir les matières premières bien performer tandis que les actions pourraient chuter si l’inflation revient de manière brutale et significative. C’est donc un point essentiel à considérer dans une allocation d’actifs. »

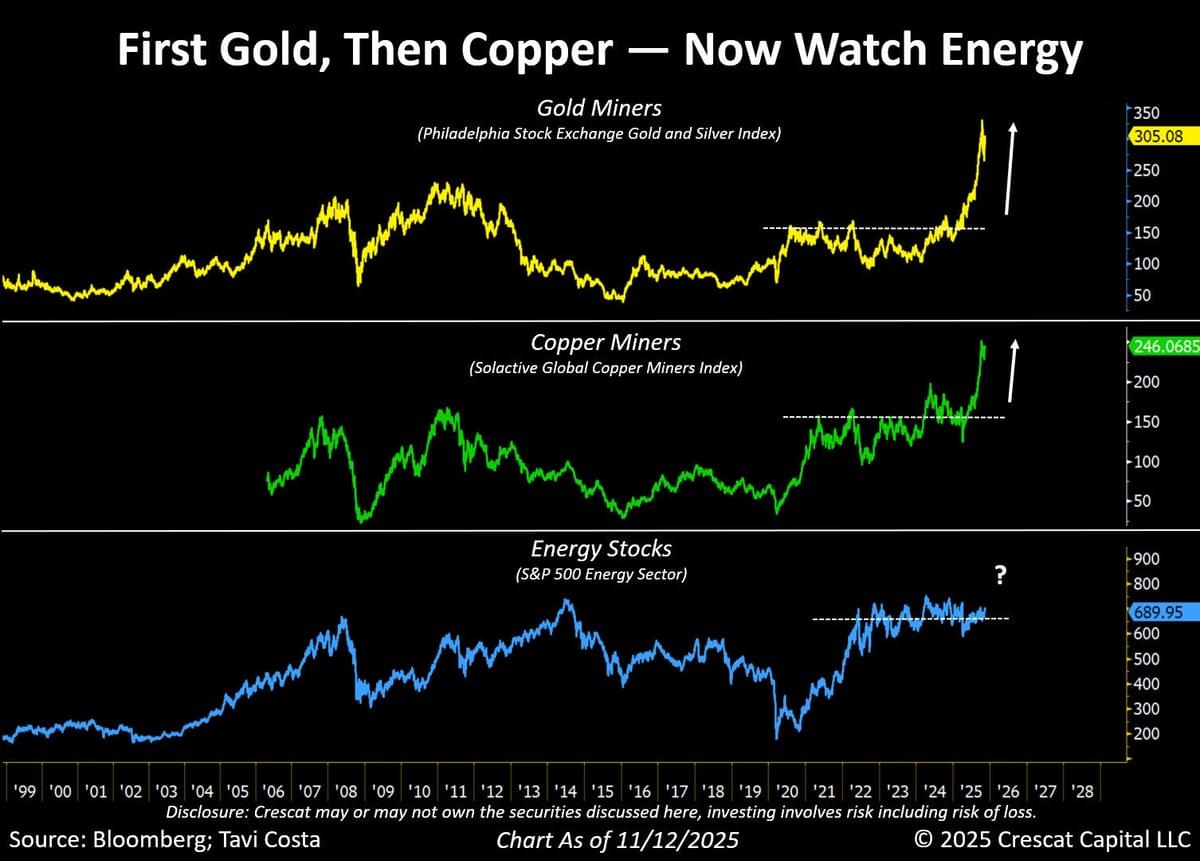

Otavio (Tavi) Costa – Crescat Capital : « Les actions du secteur de l’énergie continuent de grimper discrètement, accumulant peu à peu la pression en vue de ce que je pense être une possible rupture nette et décisive.

On ne peut jamais parfaitement anticiper ces points d’inflexion, mais les éléments macroéconomiques sont en train de s’aligner :

▪️Les positions restent fortement baissières.

▪️Le nombre de forages pétroliers et gaziers aux États-Unis diminue de manière significative.

▪️Le pétrole s’échange à l’un des niveaux les plus bas de l’histoire par rapport à la masse monétaire.

▪️La pondération du secteur de l’énergie dans le S&P 500 flirte avec des planchers historiques.

Cela me rappelle l’époque où l’on me prenait pour un fou d’acheter des actions minières, en affirmant que les métaux ne bougeraient jamais.

Bien que ma conviction concernant les minières reste intacte, je considère également les actions du secteur de l’énergie comme l’un des segments les plus fondamentalement attrayants du marché actuellement. »

Inflation PCE (mesure préférée de la FED)

Liz Ann Sonders – Charles Schwab & co : « Indice des prix PCE de septembre : +2,8 % en glissement annuel contre +2,8 % attendu et +2,7 % précédemment … cœur : +2,8 % contre +2,8 % attendu et +2,9 % précédemment. »

On imprime !

Dario Capodici : « Fait amusant : cette semaine, la Banque d'Angleterre a abaissé les exigences de fonds propres des banques en affirmant qu’elles étaient solides, tout en leur prêtant environ 97,2 milliards de livres sterling via sa facilité de prêt de liquidité ST-OMO. »

Dario Capodici : « ~600 milliards de yens d'opérations de marché de la part de la BoJ aujourd’hui — le nombre total d’interventions depuis le 29 juillet atteint désormais le cap symbolique des 150. Quelle belle réussite pour un « marché libre ». »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.