Encore des avis très tranchés sur l'or. Faites vos propres recherches

Jan Nieuwenhuijs – Money Metals : « Alors que nous approchons des dernières étapes d’un cycle d’endettement qui fait flamber l’or, une question se pose : jusqu’où peut-il monter ?

La comparaison entre la hausse actuelle et les deux précédentes suggère que l’or pourrait grimper jusqu’à 16 000 dollars l’once.

J’analyse généralement le prix de l’or à travers un cadre reliant l’or aux « actifs de crédit » (monnaies nationales, titres de créance, actions, etc.). En simplifiant, les tendances dans le ratio entre l’or et les actifs de crédit nous indiquent où nous en sommes dans un cycle d’endettement, et la position dans ce cycle révèle la direction que pourrait prendre le prix de l’or.

En période de croissance économique, les capitaux affluent vers les actifs de crédit (la dette), et le prix de l’or stagne. Lorsque les marchés affichent une confiance excessive dans le crédit, des bulles financières ont tendance à se former.

Quand ces bulles éclatent, les investisseurs se tournent massivement vers l’or jusqu’à ce qu’un nouvel équilibre soit atteint dans le système financier entre la monnaie sans risque de contrepartie (l’or) et les actifs avec risque de contrepartie (le crédit).

Nous utiliserons un ratio or/crédit pour analyser les cycles d’endettement, en divisant l’indice boursier S&P 500 par le prix de l’or. Comme le montre le graphique ci-dessous, ce ratio indique qu’il y a eu quatre cycles d’endettement au cours des cent dernières années. »

Jan Nieuwenhuijs – Money Metals : « Le premier cycle s’est terminé à la fin des années 1920, le deuxième dans les années 1970, le troisième après l’éclatement de la bulle Internet, et le quatrième est en train de s’achever actuellement.

Pour estimer jusqu’où le prix de l’or pourrait monter durant ce marché haussier, comparons son évolution aux deux marchés haussiers précédents. (Le prix de l’or a bondi en 1933 en raison d’une dévaluation ponctuelle du dollar par rapport à l’or, ce qui rend les données de cette période inexploitables.)

De 1970 à 1980, le prix de l’or a été multiplié par 23. De 1999 à 2011, il a été multiplié par 6,5. En moyenne, cela représente une hausse par 16. En prenant comme point de départ le creux le plus récent de 2015, une hausse de 1700 % porterait le prix de l’or à plus de 16 000 dollars l’once.

Lorsque l’or se négociait à 2 700 dollars l’once en janvier, j’ai estimé qu’il pourrait atteindre 8 000 dollars au cours de cette décennie. Bien que je sois plus à l’aise avec cette estimation prudente, je ne serais pas surpris que l’or dépasse largement ce niveau. Si l’histoire sert de guide, c’est ce qu’il fera. »

Jordan Roy-Byrne, CMT, MFTA : « Le prix de l’or ajusté de l’inflation a dépassé une base de 45 ans pour atteindre de nouveaux sommets historiques en données mensuelles et hebdomadaires. Cela est de très bon augure pour les actions aurifères, qui suivent de très près le ratio Or/CPI.

Les prochaines cassures de bases vieilles de près d’un demi-siècle concerneront l’argent et les indices boursiers aurifères comme le Barron’s Gold Mining Index et le XAU (proche du BGMI). La prochaine phase haussière sera une cassure vers de nouveaux sommets historiques.

Après la sortie d’une base de 27 ans en 1964, les actions aurifères (BGMI) ont été multipliées par 22 au cours des 16 années suivantes. Je ne pense pas que ce mouvement se répétera cette fois-ci, mais cela ne serait pas en dehors des normes historiques. »

Thomas Callum – ChartStorm : « Il s'avère que le cours de l'or a atteint un sommet juste au moment où les investisseurs particuliers ont commencé à affluer. »

Thomas Callum – ChartStorm : « Bien qu'il existe de puissants vents favorables monétaires pour l'or et une tendance haussière bien ancrée, le signal de valorisation élevée dans le graphique ci-dessous — associé à des indicateurs techniques en zone de surachat, un consensus haussier, ainsi que des flux et positions déjà très engagés — rend les perspectives incertaines, et une phase de consolidation et de correction serait probablement bénéfique pour le prix de l'or à ce stade. »

Thomas Callum – ChartStorm : « L’or s’est révélé être une excellente alternative aux obligations — non seulement il a surpassé en tant qu’outil de diversification lors des phases de repli, mais il a également contribué positivement aux rendements, même lorsque les actifs risqués ont bien performé. »

Thomas Callum – ChartStorm : « Ronnie Stoeferle commente ce graphique sur l’allocation d’actifs des family offices : « Il faut vraiment avoir de bons yeux pour repérer l’or dans ce graphique circulaire… cela confirme mon impression lors de certaines conférences de family offices : ils se moquent éperdument de l’or… »

La situation présentée dans ce graphique est assez absurde, étant donné que l’or a largement surperformé d’autres actifs défensifs comme le revenu fixe. À mon sens, cela reflète une mauvaise compréhension des principes fondamentaux de l’allocation d’actifs et une occasion manquée d’améliorer les rendements ajustés au risque [n.b. la section sur l’allocation d’actifs dans le pack mensuel traite de cette question en comparant le traditionnel 60/40 à une version 60/40 intégrant l’or]. »

Trappe à dette US

3 milliards de dépenses d'intérêts par jour sur la dette gouvernementale US, soit 1.1 trillion par an.

Warren, saisonnalité, réinitialisation du sentiment...

BarChart : « Si vous avez acheté des actions européennes en 2000, vous êtes enfin revenu à l'équilibre après 25 ans, et vous priez maintenant pour ne pas avoir formé un double sommet. »

Jurrien Timmer – Fidelity : « Les Mag 7 ont été fortement dévalorisés au cours des 9 dernières semaines, leur ratio cours/bénéfice (P/E) historique étant passé de 43x à 27x, et leur ratio prévisionnel de 40x à 25x. C’est un progrès. Les bénéfices stagnent actuellement, ce qui représenterait un risque majeur si ce groupe se négociait à deux fois la valorisation du marché dans son ensemble (comme ce fut le cas pour le Nifty 50 en 2000 et 1973), mais ce n’est pas le cas. À 25x, le M7 est un tiers plus cher que le marché dans son ensemble. »

Thomas Callum – ChartStorm : « Après avoir chuté de plus de 10 % à un moment donné en avril, l’indice S&P 500 a terminé le mois en baisse de seulement -0,76 % (et -5,3 % depuis le début de l’année). Si l’on prend un peu de recul et qu’on observe le graphique mensuel de clôture, la situation semble un peu plus bénigne qu’au début du mois, mais elle n’inspire pas une confiance totale pour autant. »

Source : Topdown Charts

Thomas Callum – ChartStorm : « Sur le graphique journalier, on note toutefois quelques jalons haussiers ; l’indice est repassé au-dessus des 5600 points et au-dessus de la moyenne mobile à 50 jours (et la largeur du 50dma a fortement rebondi après des niveaux survendus). Pour les baissiers, le seul espoir à court terme sur le plan technique est désormais que le rebond échoue au niveau de la moyenne mobile à 200 jours et de la résistance horizontale autour de 5700 (et plus significativement à 5800). »

Source : MarketCharts

Thomas Callum – ChartStorm : « Bien que l’indice S&P 500 ne soit plus qu’à 1 % de regagner sa moyenne mobile à 200 jours, voici un aperçu de son comportement par rapport à la tendance saisonnière lorsqu’il évolue sous cette moyenne. On observe une tendance à la stabilité/force saisonnière à cette période, suivie d’un nouvel affaiblissement en mai/juin. Cette fois sera-t-elle différente ? Le marché trouvera-t-il une excuse pour invoquer cette faiblesse saisonnière ? (…ou l’indice repassera-t-il simplement au-dessus de la moyenne à 200 jours, rendant ce graphique obsolète ?) »

Source : graphique - Seasonality Below

Thomas Callum – ChartStorm : « C’est en ce moment qu’on commence à voir fleurir les graphiques “Sell in May”… certains ne regardent que le mois de mai, ce qui est une erreur ; le dicton complet dit de vendre en mai, de s’éloigner du marché, et de revenir à la Saint-Léger (~octobre/novembre). Les statistiques montrent en effet que la période novembre-avril surperforme en termes de pourcentage de hausses et de rendements moyens par rapport à la période mai-octobre — cette dernière étant particulièrement mauvaise durant les marchés baissiers. »

Source : graphique - Seasonality Deep Dive

Thomas Callum – ChartStorm : « À ce stade, sauf s’il ne s’agit que d’un calme passager dans la tempête et que nous sommes dans un rally baissier, le principal argument haussier serait que nous venons de traverser une réinitialisation de fin de cycle. Ce serait probablement la seule manière d’interpréter un graphique comme celui-ci avec un œil optimiste (plutôt que de conclure que le cycle a atteint son sommet, qu’il est en déclin et que le marché baissier ne fait que commencer, avec les meilleures opportunités d’achat encore à venir). »

Source : The Euphoriameter (expliqué)

Thomas Callum – ChartStorm : « En gardant cette idée de réinitialisation partielle, la meilleure analogie serait celle de la fin des années 90, lorsque les actions ont connu une réinitialisation avant le sommet ultime de la bulle Internet, près de deux ans plus tard. Ce n’est pas une prédiction, mais un point à méditer. »

Source : @BittelJulien

Thomas Callum – ChartStorm : « J’ai mentionné quelque chose de similaire la semaine dernière, mais je voulais partager ce graphique en raison du contraste entre le marché baissier de 2022 et la situation actuelle. Selon les flux, la confiance reste très élevée ; les achats nets dominent (et les ventes nettes sont rares) — c’était l’inverse à l’époque. Cela montre que la psychologie dominante chez les particuliers reste obstinément haussière (malgré — ou à cause — des données d’enquêtes très baissières sur le moral des investisseurs). »

Source : @WallStJesus

Thomas Callum – ChartStorm : « Alors que le dollar américain entre en marché baissier et que le risque politique pèse fortement, les investisseurs étrangers ont clairement changé d’avis sur les actifs américains, avec des sorties nettes des fonds obligataires américains, et une forte baisse de la demande pour les actions américaines. Comme je l’ai déjà mentionné, ce phénomène peut devenir auto-entretenu. »

Source : @lisaabramowicz1

Thomas Callum – ChartStorm : « Voici un fait marquant — le niveau de volatilité observé début avril n’a été surpassé que lors du krach de 1987 et de la crise financière de 2008/09. »

Source : @M_McDonough

Thomas Callum – ChartStorm : « Avec l’annonce de sa retraite ce week-end, il est tout à fait approprié de repartager ce graphique classique — que je trouve toujours frappant, car il a réalisé son premier milliard à plus de 50 ans (et franchi les 10 milliards dans la soixantaine)… ce qui illustre bien la puissance des intérêts composés, et prouve qu’il n’est jamais trop tard dans la vie pour accomplir de grandes choses.

Et puis, une autre question à méditer est celle du timing — considèrera-t-on sa retraite comme un repère marquant un sommet majeur du marché ? (sans parler du fait qu’il ne sera probablement pas celui qui déploiera le montant record de liquidités accumulées par Berkshire !)

Quoi qu’il en soit, un des plus grands de tous les temps, et un véritable éducateur et modèle inspirant. »

Source : graphique - Timeless Classics

Thomas Callum – ChartStorm : « Avec la publication d’un PIB négatif au premier trimestre la semaine dernière et des chiffres PCE en baisse, la perspective d’une récession désinflationniste refait surface.

Une école de pensée affirme que les tarifs douaniers feront grimper l’inflation, tandis qu’une autre pense qu’ils feront monter les coûts, comprimeront les marges bénéficiaires et les revenus disponibles — et finiront par être déflationnistes pour la demande…

La possibilité d’une récession désinflationniste serait certainement favorable aux obligations — et cela tombe bien, car nous entrons justement dans la période de l’année historiquement favorable aux obligations (ces dernières ont historiquement montré une tendance saisonnière positive de mai à octobre).

Ainsi, alors que la saison se détériore pour les actions, ce pourrait être le bon moment pour les obligations. Une réflexion utile pour la construction de portefeuille. »

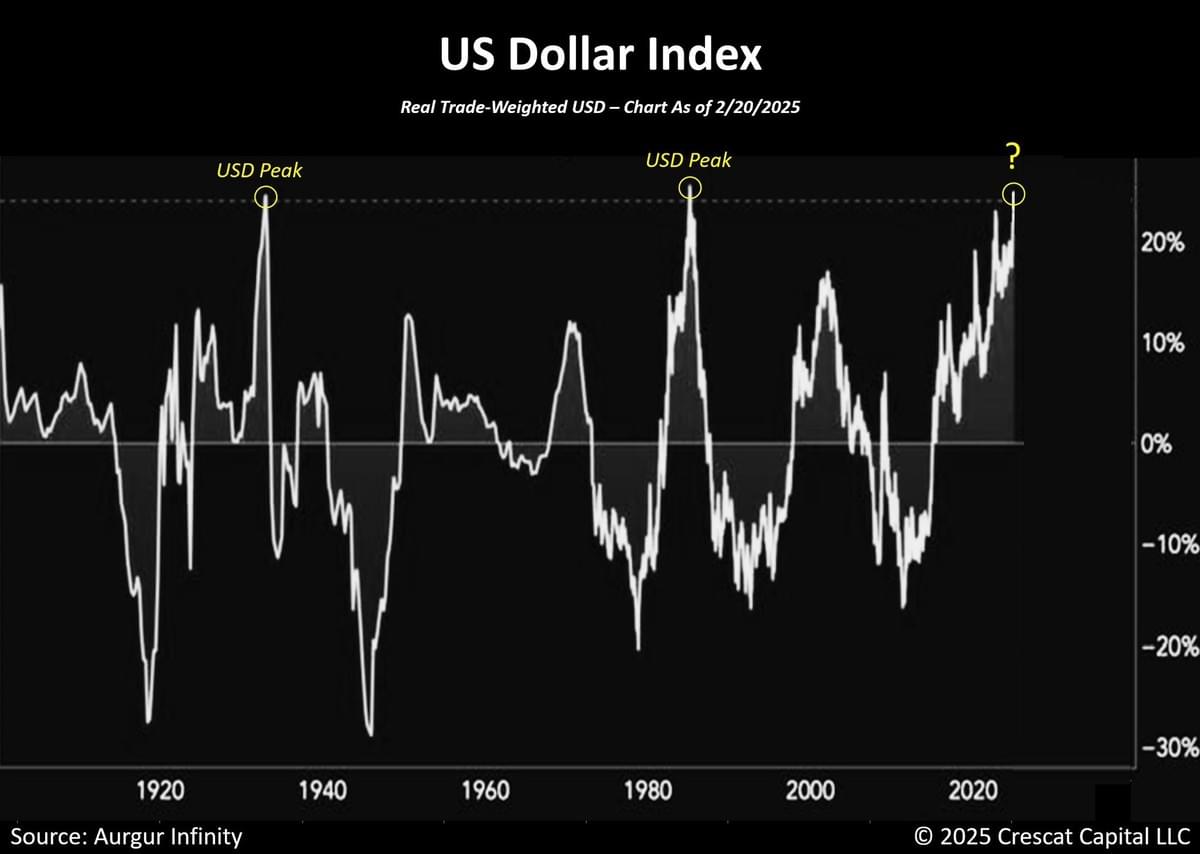

Otavio (Tavi) Costa – Crescat Capital : « "Il pourrait se passer des choses aux États-Unis qui nous donneraient envie de détenir beaucoup d'autres devises." — Buffett

En effet.

Surtout étant donné que le dollar se situe actuellement près de son niveau le plus élevé de l'histoire. »

Spencer Hakimian : « Pourquoi le crédit privé vend-il actuellement des actifs à 0,50 dollar ? Se pourrait-il qu’ils sachent ce qui s’en vient ? »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos cités n'engagent que leurs auteurs. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.