Métaux précieux : plutôt à tenir, plutôt qu'à essayer de timer

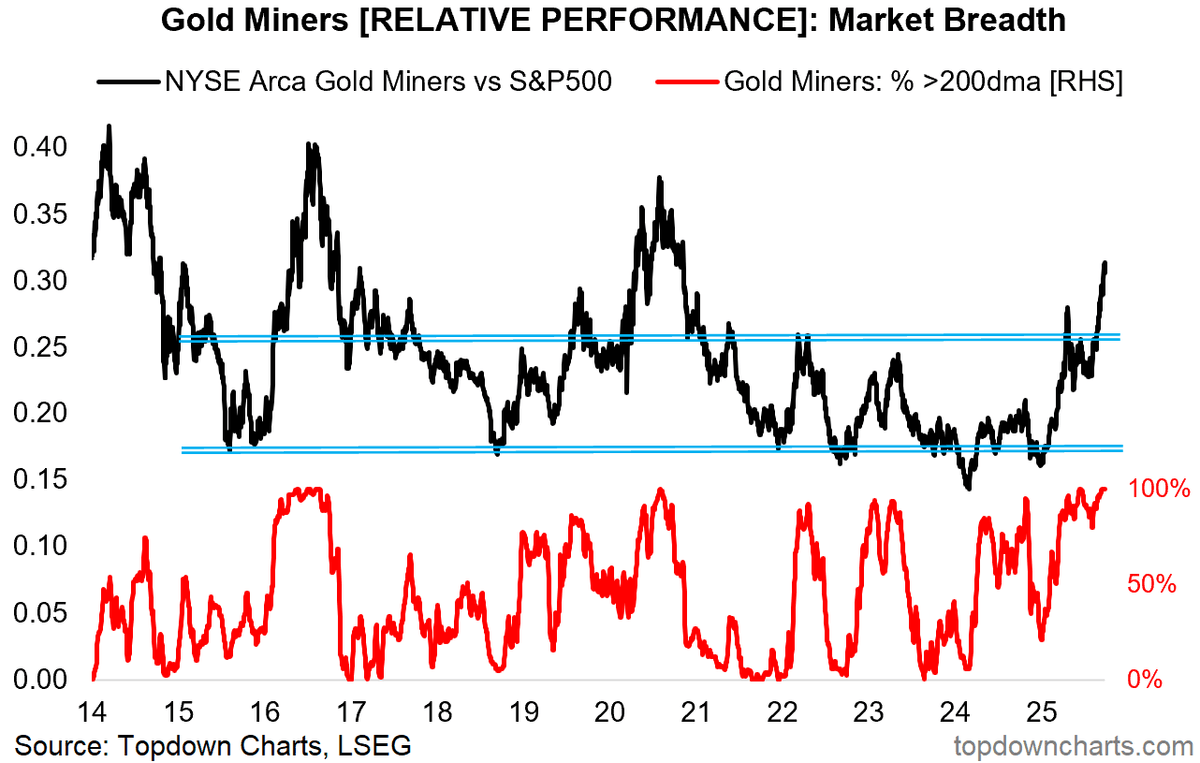

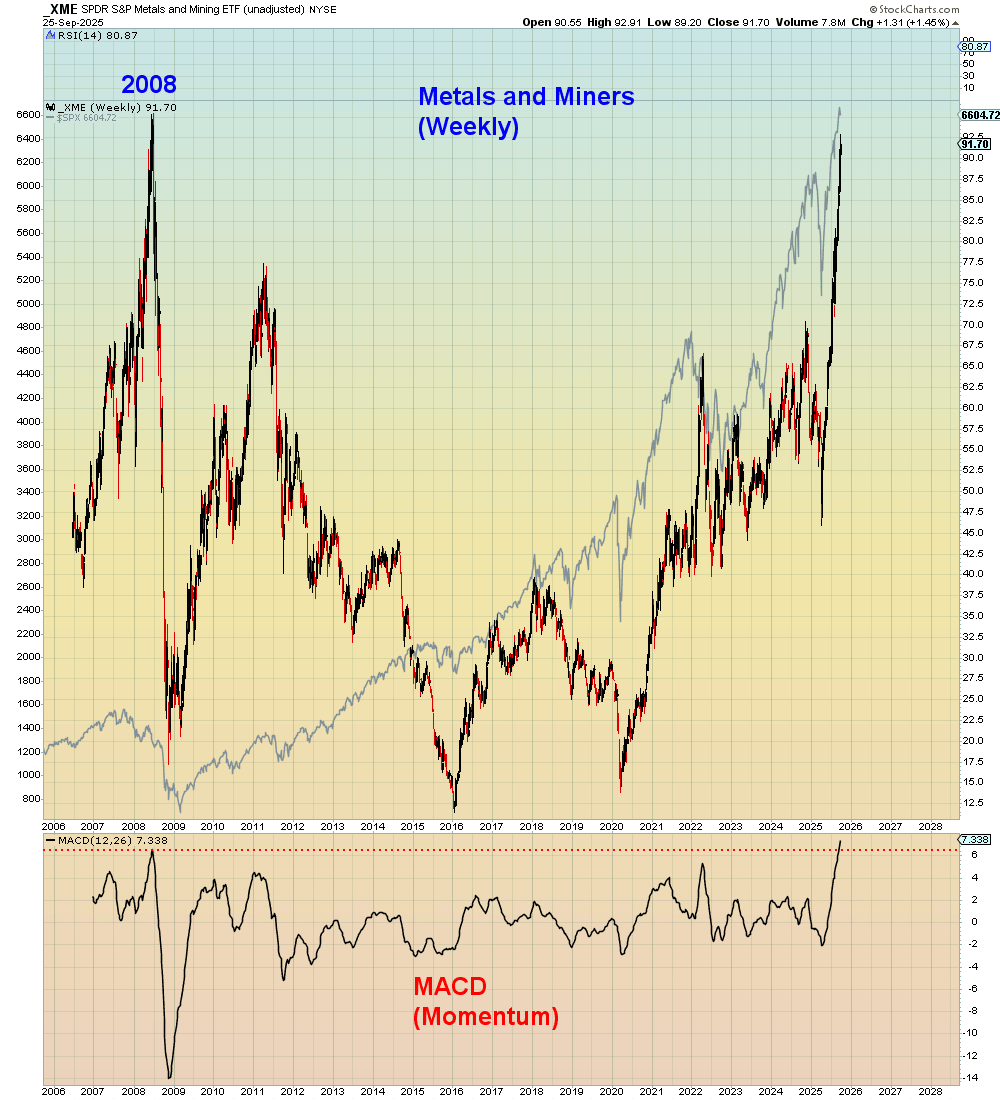

Thomas Callum – ChartStorm : « Ce graphique ne surprendra probablement pas les lecteurs réguliers étant donné que le GDX (ETF des mines d’or) est en hausse de +111 % depuis le début de l’année contre +13 % pour le S&P500 — mais d’un point de vue technique, c’est un graphique fantastique.

La ligne de performance relative a franchi une résistance majeure (après une première tentative de cassure avortée), et l’ampleur de la performance relative est solide. Mais je pense que beaucoup restent en retrait et se demandent : "Jusqu’où les mines d’or peuvent-elles encore aller ?" »

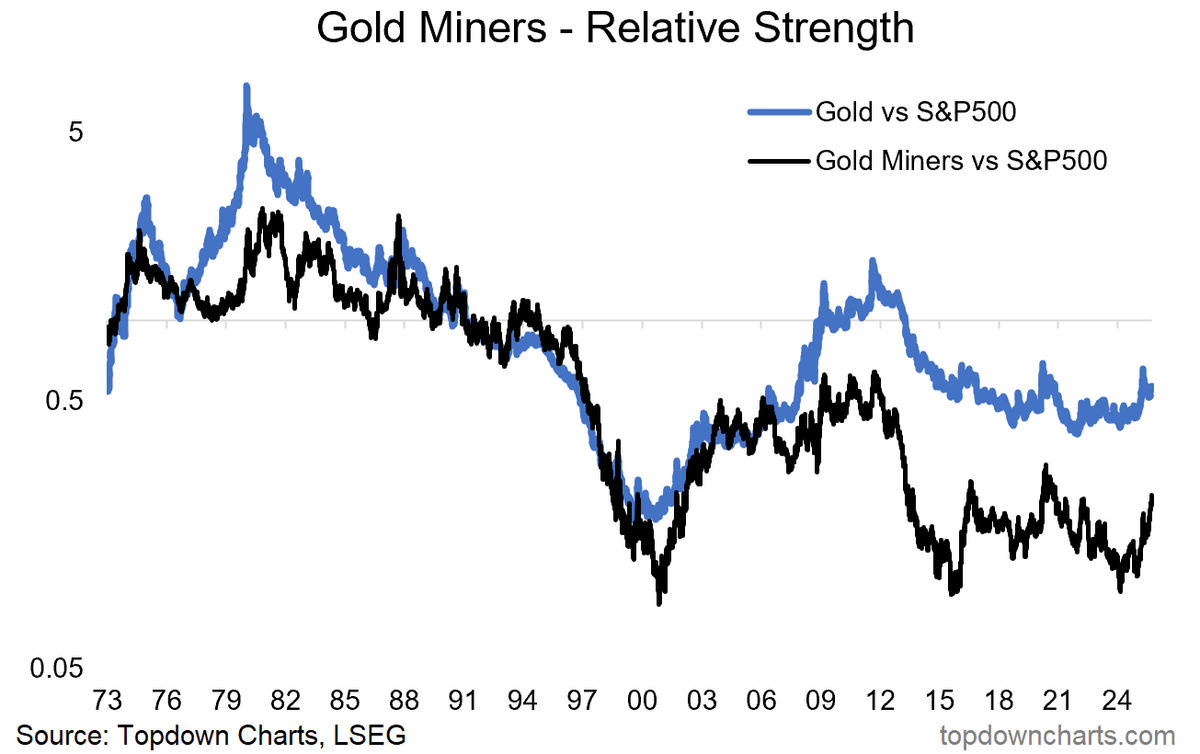

Thomas Callum – ChartStorm : « Voici une perspective — ce graphique montre (en échelle logarithmique) la performance relative de l’or par rapport au S&P500 et celle des mines d’or par rapport au S&P500.

On peut voir un large écart s’ouvrir lorsque les mines d’or n’ont pas réussi à suivre dans les dernières phases du marché haussier de l’or des années 2000. Mais cet écart commence à se refermer, et une réponse à la question ci-dessus est qu’elles pourraient encore avoir une marge de progression importante si cet écart devait se combler. »

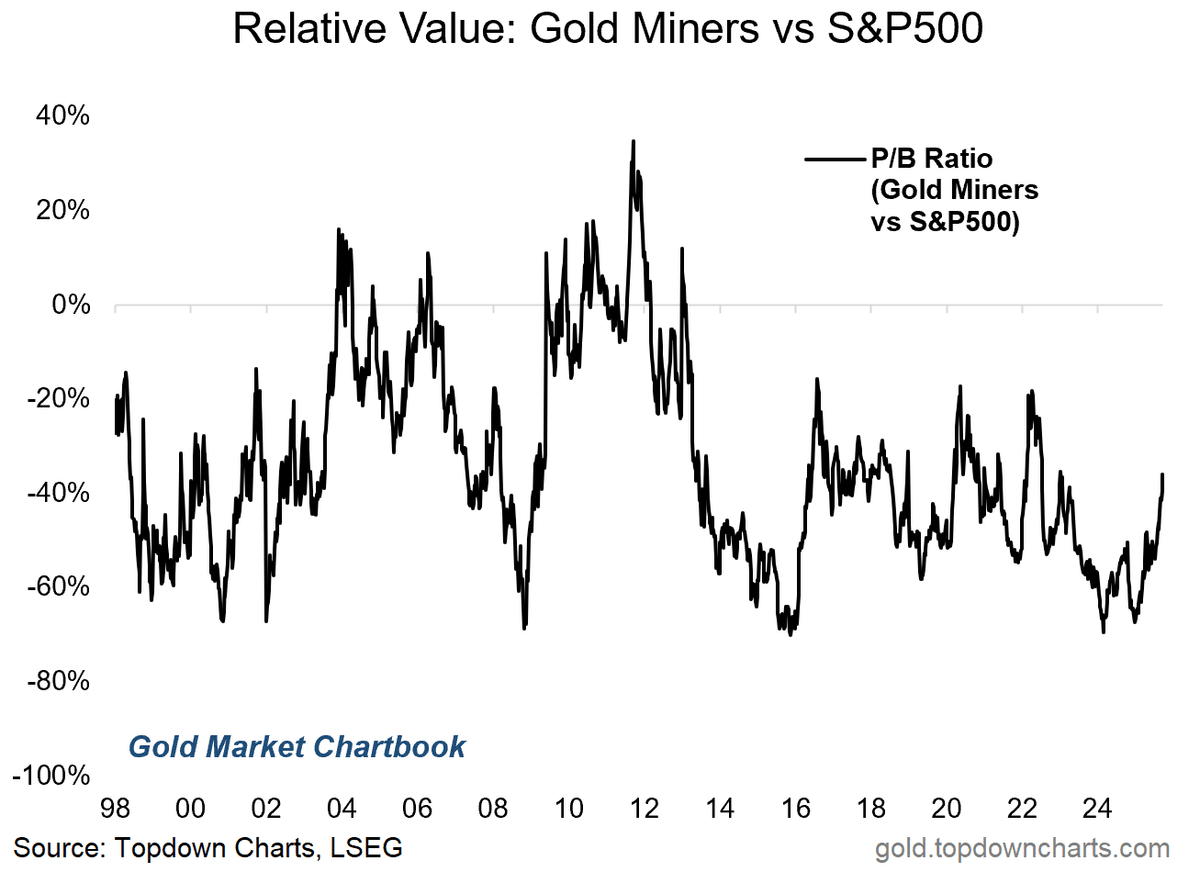

Thomas Callum – ChartStorm : « Un autre angle consiste simplement à regarder la valeur relative — les mines d’or, malgré leurs fortes progressions par rapport au S&P500, se négocient encore avec une décote de 30 % sur la base du ratio cours/valeur comptable.

Il y a deux réponses possibles quant à la marge de progression sur ce graphique : la première est qu’elles atteignent le haut de la fourchette, ce qui semble correspondre à une décote d’environ 20 % (encore un peu de marge) ; la seconde est qu’elles aillent jusqu’à se négocier avec une prime et retrouvent le précédent sommet (beaucoup de marge).

Dans les deux cas, il reste du potentiel.

Un dernier point que je noterais en passant est que l’on peut observer la surperformance continue des mines d’or par rapport au S&P500 soit par la situation vertueuse où les deux progressent mais les mines davantage… soit par la voie moins favorable où les deux reculent mais les mines baissent moins (ou continuent de progresser/maintiennent simplement leur niveau face à un S&P500 en baisse). Et je pense que ce deuxième point mérite réflexion compte tenu de certains extrêmes que nous observons récemment sur le marché actions américain. »

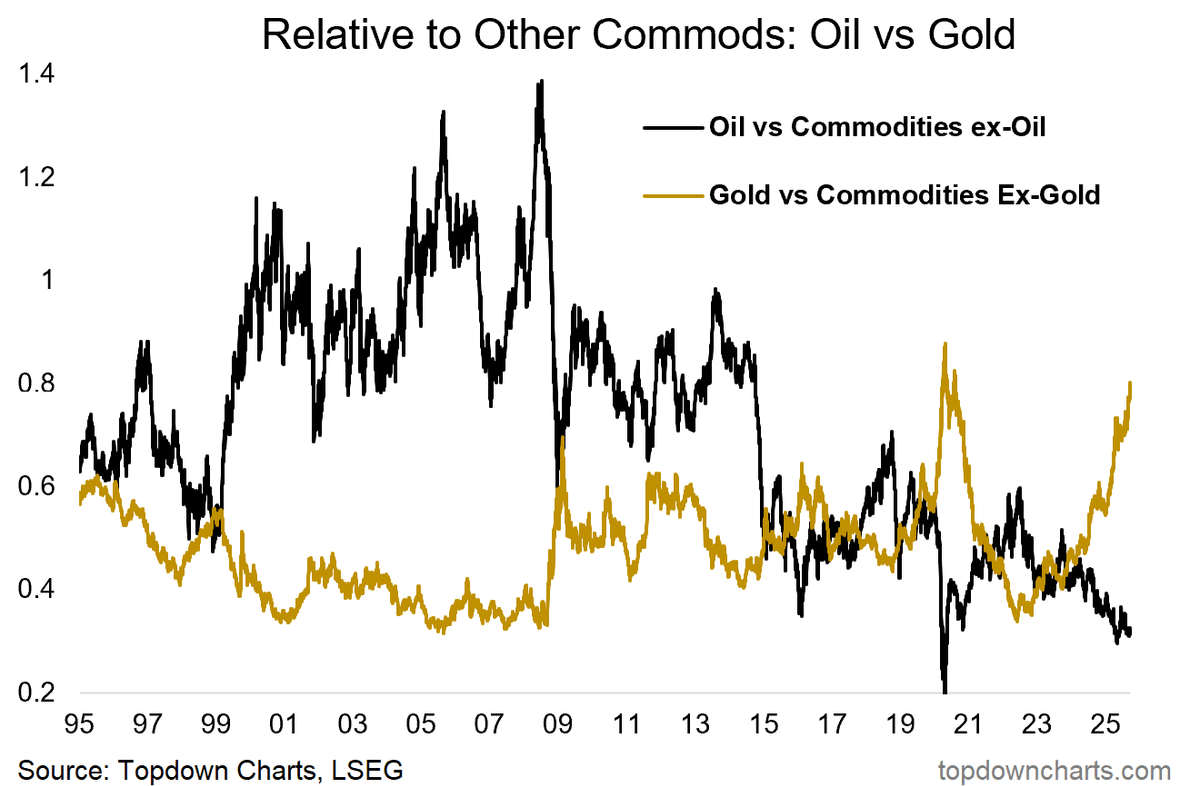

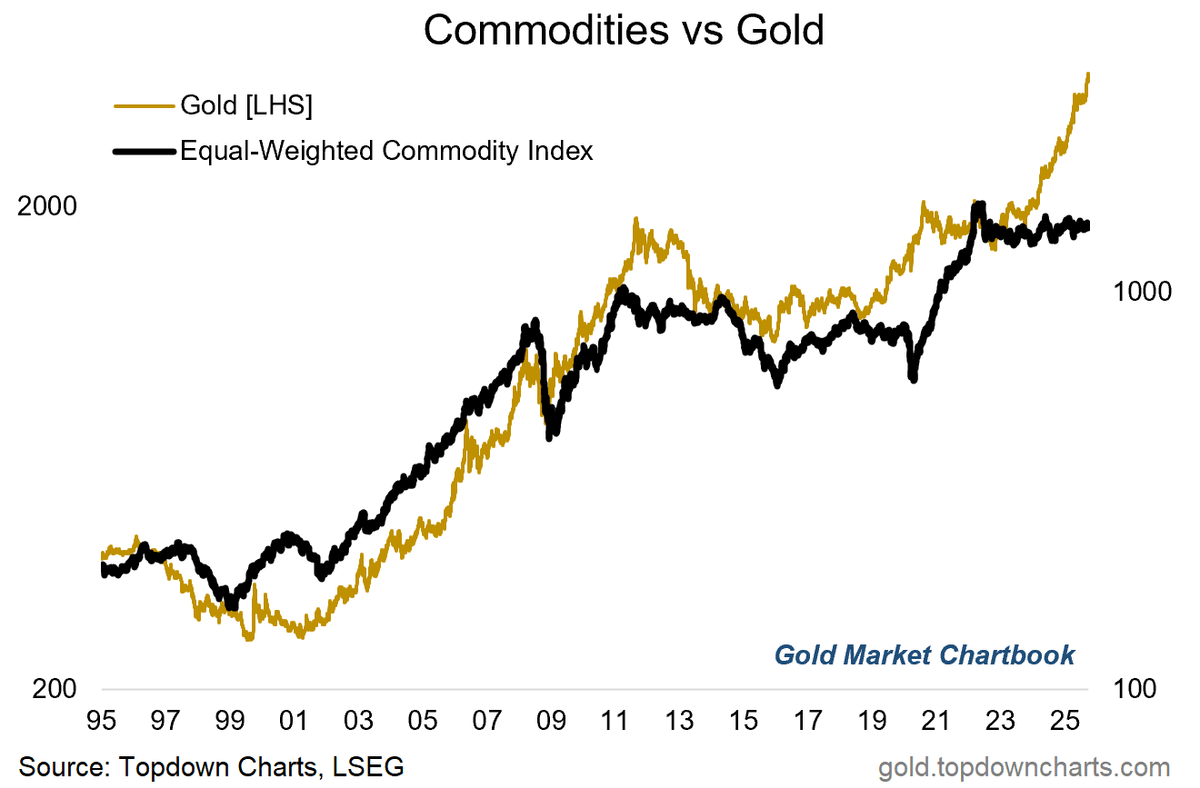

Thomas Callum – ChartStorm : « Pour continuer, je trouve celui-ci très intéressant compte tenu des extrêmes en formation — il montre le ratio de prix relatif du pétrole par rapport à l’ensemble des autres matières premières (ligne noire) et de l’or par rapport à l’ensemble des autres matières premières (ligne dorée).

L’or est en train de se rapprocher de nouveaux sommets relatifs, et le pétrole de nouveaux creux relatifs. Mon esprit de contrarien ne peut s’empêcher de voir dans ce graphique l’image d’un élastique qui s’étire… et qui finit par se rompre à un moment donné, avec une correction de l’or et une envolée du pétrole brut. »

Thomas Callum – ChartStorm : « Mais je pense que l’autre point essentiel, et l’angle le plus intéressant, est que l’on se rapproche de plus en plus du moment où les matières premières vont entrer en scène.

Comme je l’ai souligné la semaine dernière, je crois qu’une grande cassure est imminente sur les matières premières, et si/lorsqu’elle se produira, nous reviendrons sur ce graphique et constaterons que l’or nous criait de faire attention… »

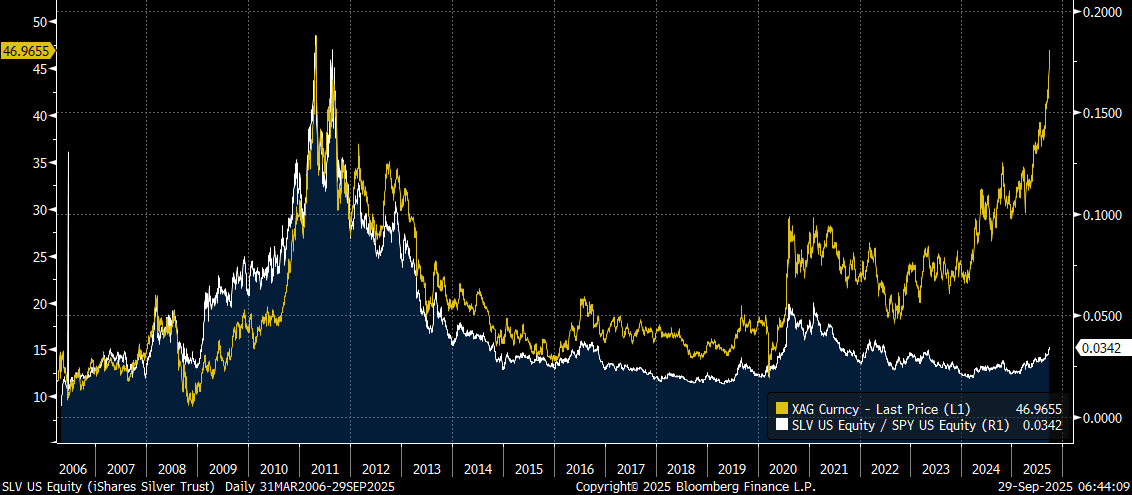

Garrett Goggin, CFA & CMT : « La capitalisation de SLV représente 3,4 % de celle de SPY.

Le pic de 2011 était de 18,8 %.

Le pic de 2020 était de 5,6 %. »

Mac10 : « Les marchés mondiaux vont tous s’effondrer en même temps : cryptos Ponzi, MAG7, fonds Ark ETF sans valeur, introductions en bourse Ponzi de l’IA, actions des marchés émergents, et oui, l’or et les « valeurs refuges » minières.

Ils sont tous corrélés à 100 %. Tous droit vers le bas avec une Fed préoccupée par l’inflation. Cette Idiocratie zombifiée se retrouvera à nouveau les mains vides, n’ayant rien appris. »

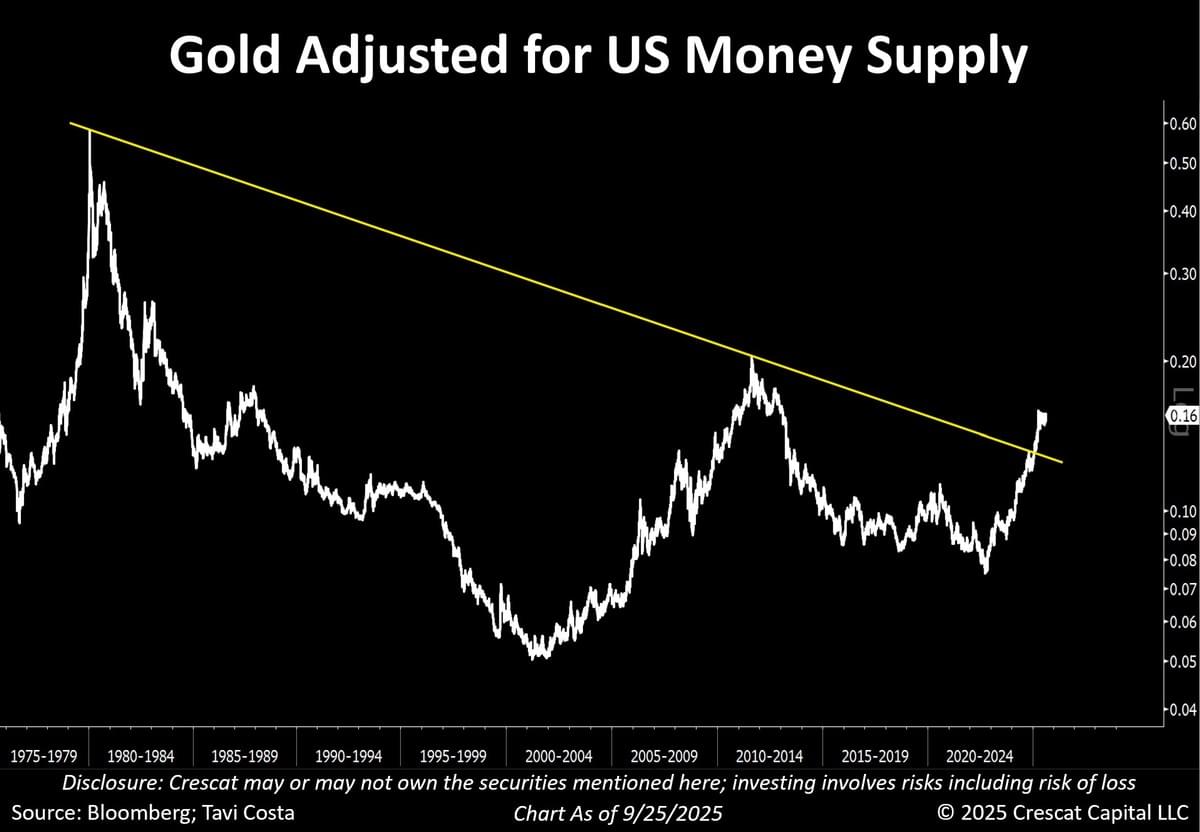

Otavio (Tavi) Costa – Crescat Capital : « Si nous gagnions un dollar à chaque fois que quelqu’un tentait d’anticiper une correction de l’or en utilisant l’analyse technique, nous serions tous immensément riches aujourd’hui. Appelons cela pour ce que c’est : Une ruée vers l’or.

Je ne comparerais pas ce cycle aux années 1970 ou aux années 2000. Les déséquilibres qui alimentent aujourd’hui les achats d’or des banques centrales sont bien plus extrêmes. Si l’on suit cette logique, alors à mon avis, nous n’avons encore rien vu. »

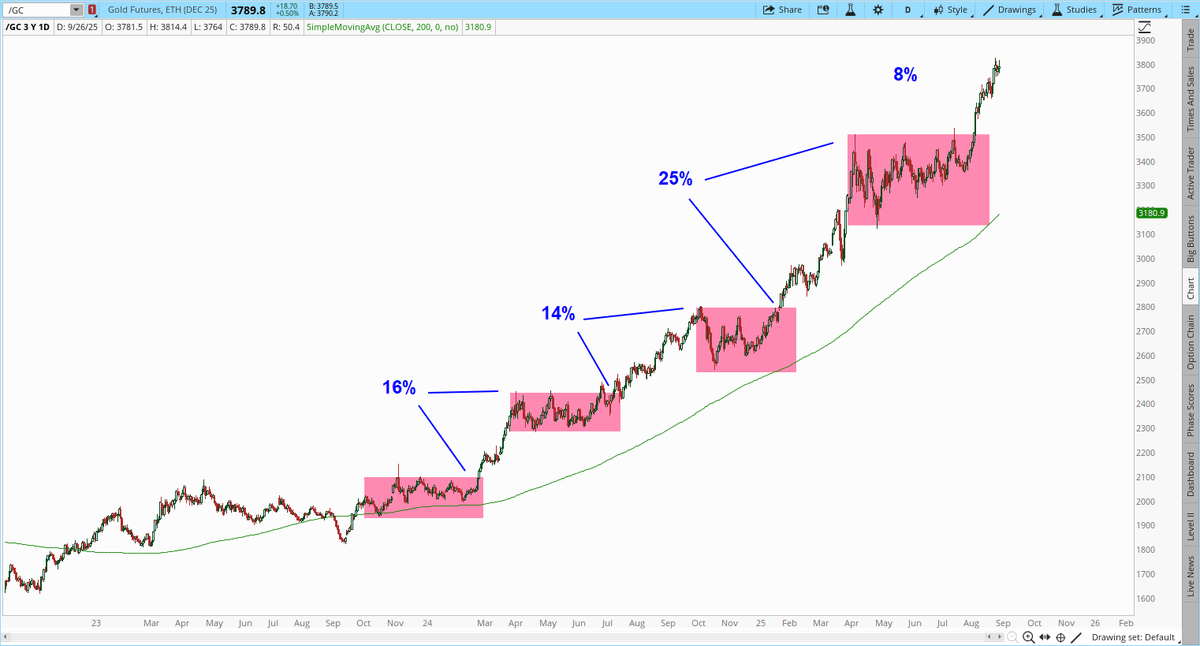

Gary Savage : « La plupart d’entre vous connaissent la règle : plus la base est large, plus la hausse est forte.

Le gain moyen après une cassure lors des 3 dernières phases de consolidation est d’environ 18 %. La cassure actuelle n’est en hausse que de 8 % pour l’instant. 8 % est trop faible après une consolidation/base de 4 mois.

Les probabilités sont assez élevées qu’il reste encore de la marge pour ce rallye avant la prochaine consolidation/correction.

Étant donné que ce rallye devrait préparer le terrain pour une correction de cycle de 8 ans à mi-parcours, nous devrions voir une extension et un sentiment assez extrêmes au sommet. Les investisseurs particuliers commencent enfin à s’intéresser aux métaux. Ces investisseurs peu expérimentés doivent céder au FOMO près du sommet, puis se faire anéantir lors d’une correction brutale et effrayante. Cela constituera le carburant pour la prochaine jambe de hausse en 2026 qui pourrait propulser l’or vers 6000–7000 $. »

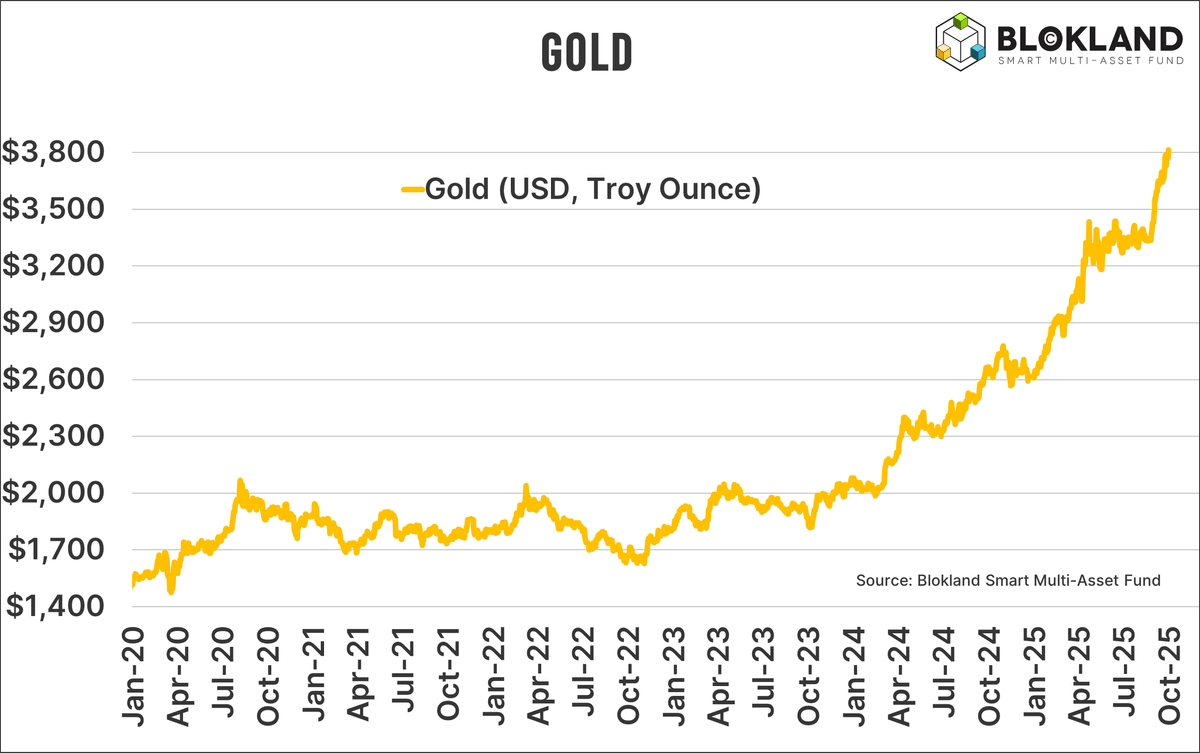

Jeroen Blokland : « Nouvelle hausse de 1,5 % du prix de l’or aujourd’hui. L’or va-t-il trop vite ? C’est possible. L’or va-t-il corriger ? À 100 % à un moment donné. Est-il trop tard pour investir dans l’or ? Non, si votre horizon est suffisamment long et que vous acceptez ce qui se passe.

Faire des prévisions de prix à court terme est impossible et donc inutile. En novembre dernier, de nombreux investisseurs et commentateurs de marché prévoyaient une forte baisse après que l’or ait atteint un pic à 2 780 $. Lorsque l’or a plafonné pendant des mois autour de 3 350 $ à partir d’avril de cette année, les experts étaient convaincus que le rallye était terminé. Aujourd’hui, nous sommes au-dessus de 3 800 $. Alors, si l’or baisse de 12 % à partir de ce niveau, est-ce une victoire pour ceux qui avaient annoncé la fin du rallye à ces niveaux précédents ?

Je n’ai aucune idée si nous sommes proches d’un sommet, et si ce sommet sera temporaire. Ce que je sais, c’est que chaque jour, davantage de personnes reconnaissent que les déficits budgétaires massifs, des niveaux d’endettement incontrôlés et la nécessité d’une inflation plus élevée pour maintenir le système à flot exigent un rééquilibrage significatif de leurs portefeuilles. Une tendance qui prendra des années, voire des décennies, à se concrétiser. Voilà ma référence pour investir dans l’or. »

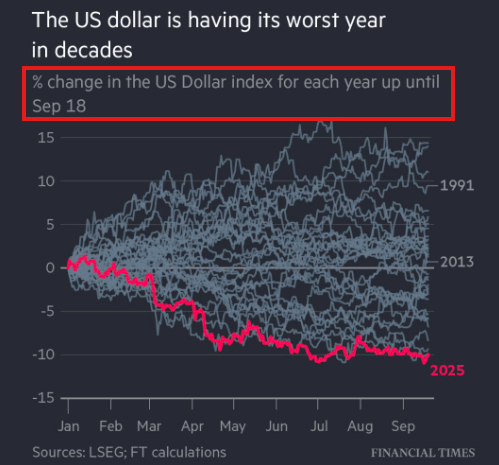

The Kobeissi Letter : « Le dollar américain est désormais en passe de connaître sa pire année depuis 1973, en baisse de plus de -10 % depuis le début de l’année. Depuis 2000, le dollar américain a perdu plus de 40 % de son pouvoir d’achat. Tout cela alors que la Fed baisse ses taux face à une inflation Core PCE supérieure à 2,9 % pour la première fois depuis plus de 30 ans. L’or et le Bitcoin savent ce qui vient ensuite. »

JustDario : « Je maintiens fermement mon opinion selon laquelle tout l’argent imprimé (et qui continue de l’être) dans le système financier continuera de circuler après l’éclatement de la bulle de l’IA. L’« addiction au jeu » et la recherche de gains rapides ne s’arrêteront pas du jour au lendemain, mais les investisseurs quitteront les actions gonflées pour se tourner vers des actifs capables de grimper rapidement de manière spéculative, et à cet égard, les altcoins crypto remplissent toutes les conditions pour accueillir une grande partie de la spéculation de retour. Je ne serais pas surpris de voir une période brève, mais insensée, de spéculation sur les cryptos lorsque les investisseurs commenceront à retirer leurs mises de la table de jeu de l’IA.

N’oubliez jamais, le véritable scénario final est une GFC2.0 encore plus massive que la première, car la qualité des actifs dans les bilans bancaires se détériore rapidement. Cette fois, il y a plus de banques et de banques parallèles « too big to fail », oui, mais il y en a aussi beaucoup qui sont « too big to be rescued » par le public via les banques centrales, parce que l’économie est depuis longtemps paralysée par une inflation galopante, et qu’une dévaluation supplémentaire des monnaies fiduciaires, due à une impression encore plus insensée de monnaie, peut littéralement faire imploser toute la structure sur laquelle elles reposent.

Profitez tant que le soleil brille, car des années sombres arrivent. »

Rappel : résumé des causes du marché haussier aurifère

EndGame Macro : « La flambée de l’or est le signal le plus clair du stress qui traverse le système financier. Les Treasuries, longtemps considérés comme l’actif le plus sûr, sont émis en quantités records pour couvrir des déficits massifs. Les dealers, déjà contraints par leurs bilans, sont forcés d’absorber des milliers de milliards de nouvelles émissions qu’ils ne parviennent pas à recycler entièrement. Le résultat apparaît dans la tuyauterie du système : tensions sur le repo à la fin des trimestres, bons du Trésor qui se déprécient, chaînes de collatéral qui s’étirent à l’extrême. Dans un tel environnement, le capital se réfugie vers l’unique actif qui circule partout, ne comporte aucun risque de contrepartie et ne peut être sanctionné : l’OR.

Les sanctions ont accéléré ce basculement. Geler les réserves d’un pays du G20 en 2022 a prouvé que les réserves en devises ne sont pas politiquement neutres. Depuis, les banques centrales, surtout dans les pays émergents, se diversifient régulièrement vers l’or, car il ne peut être saisi ni bloqué par des contrôles de capitaux. Cette demande structurelle et discrète ne fait pas toujours la une, mais lorsque les tensions de financement montent, elle amplifie la hausse.

La dominance budgétaire ajoute une autre dimension. Les déficits sont enracinés, la politique industrielle coûteuse et les droits de douane maintiennent des rigidités de prix. Les marchés anticipent une répression financière, laissant l’inflation dépasser les taux pour éroder la dette. L’or anticipe déjà cet ajustement, et le fait qu’il progresse malgré des taux réels encore élevés montre qu’il intègre le risque de bilan et la volatilité des politiques, pas seulement l’IPC. L’histoire montre aussi que l’or peut s’envoler même en contexte déflationniste : dans les années 1930, Roosevelt l’a réévalué pour recapitaliser le système. Les marchés d’aujourd’hui partent du même principe : déprécier la monnaie quand la déflation frappe, et l’or agit en éclaireur.

Côté offre, les teneurs minières sont plus faibles, les permis longs à obtenir, et des années de sous-investissement limitent la production. Contrairement au cycle précédent, les ETF ne libèrent pas de lingots, tandis que la demande asiatique — épargnants chinois, bijouterie indienne, richesse du Moyen-Orient — continue de drainer le métal vers l’Est, souvent avec des primes supérieures aux prix de Londres.

Il existe aussi une fonction stratégique plus discrète. Un prix de l’or plus élevé renforce les bilans souverains et les prêteurs multilatéraux s’ils choisissent d’utiliser l’or comme collatéral lors de futures crises. Nul besoin d’un étalon-or : ce qui compte, c’est que les institutions en difficulté privilégient un collatéral qui s’échange partout. Réévaluer les réserves à la hausse les rend plus utilisables dans les filets de sécurité du FMI, des ajustements de DTS ou des lignes de swap.

La structure de marché amplifie ce mouvement : les CTA suivent le momentum, les teneurs d’options en couverture gamma accentuent les hausses, et les producteurs sous-couverts doivent rattraper leur retard. L’argent suit la même vague, en retard dans un premier temps mais susceptible de dépasser à la hausse quand la liquidité cherche un bêta plus fort.

Un arrêt est-il possible ? Peut-être, si les émissions ralentissent, si les tensions de financement s’apaisent ou si la croissance repart sans s’endetter davantage. Mais avec des déficits enracinés, des adjudications massives de bons drainant la liquidité, un FX basis qui s’élargit, des primes de Shanghai fermes et des banques centrales toujours acheteuses, le chemin de moindre résistance reste orienté à la hausse.

La hausse de l’or est un signal de prix rationnel dans un monde où la qualité du collatéral et l’épargne insensible aux sanctions comptent plus que le rendement. Des émissions record, des réserves politisées, la dominance budgétaire, des contraintes structurelles et même le spectre de la déflation ont élevé l’or du statut de simple couverture contre l’inflation à celui d’ultime collatéral systémique. Sa montée nous dit que la confiance dans l’architecture fiduciaire s’érode, et que le monde cherche discrètement une ancre en dehors de la boucle. »

Bientôt le rally de Noël ?

Thomas Callum – ChartStorm : « Fin de saison : nous arrivons dans la période traditionnellement plus faible de l’année pour les actions. Mais cela signifie aussi que le Year-End Rally approche. Avec un momentum aussi fort, il est tout à fait possible que nous continuions sur notre lancée vers la nouvelle année… »

Source : Chart of the Week - Changing Seasons

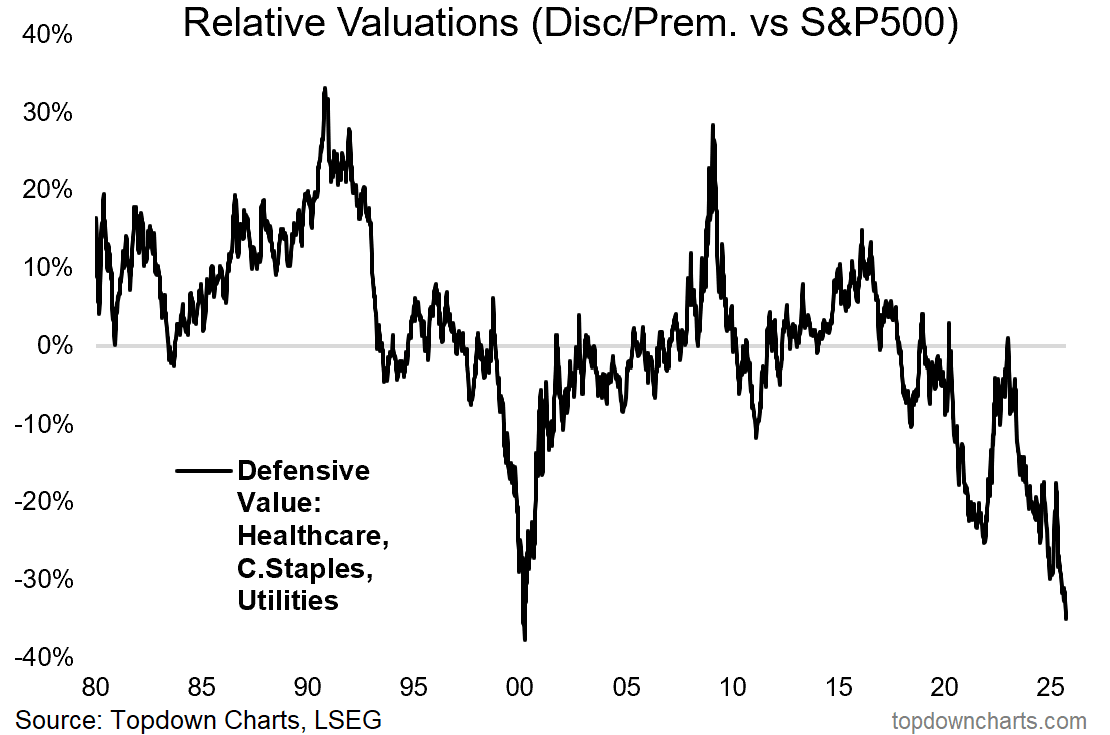

Thomas Callum – ChartStorm : « En élargissant la perspective au-delà des statistiques saisonnières, l’un des graphiques les plus remarquables sur mon radar actuellement est l’indicateur de valeur relative pour les actions défensives (santé, services publics, consommation de base). L’indicateur de valeur relative se rapproche fortement de la décote extrême atteinte au sommet de la bulle internet. »

Source : 10 Charts to Watch in 2025 [Q3 Update]

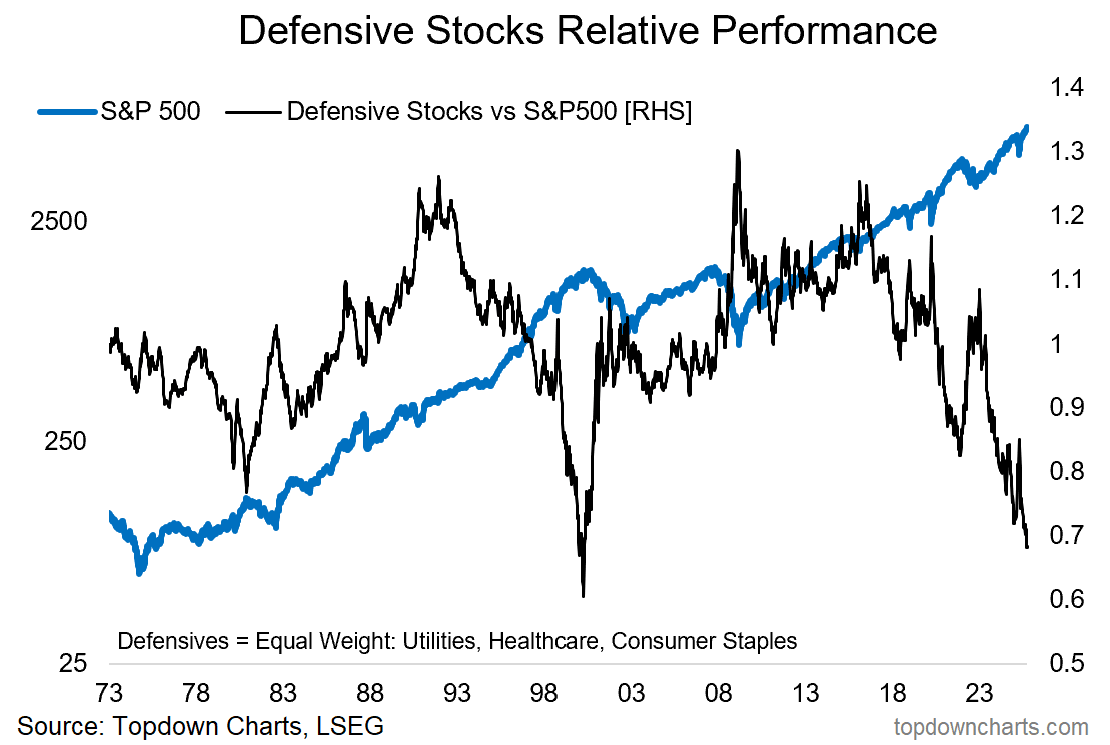

Thomas Callum – ChartStorm : « Pour expliquer pourquoi cela compte, voici la performance relative des défensives superposée au S&P500. Comme vous pouvez le voir, il y a de l’information dans les extrêmes de la ligne noire : des sommets extrêmes apparaissent près des creux de marché (quand les investisseurs se réfugient dans les défensives), et des creux extrêmes près des sommets de marché (quand les investisseurs délaissent les défensives au profit des actions les plus en vogue). En ce sens, ce graphique envoie un signal d’alerte. »

Source : Topdown Charts

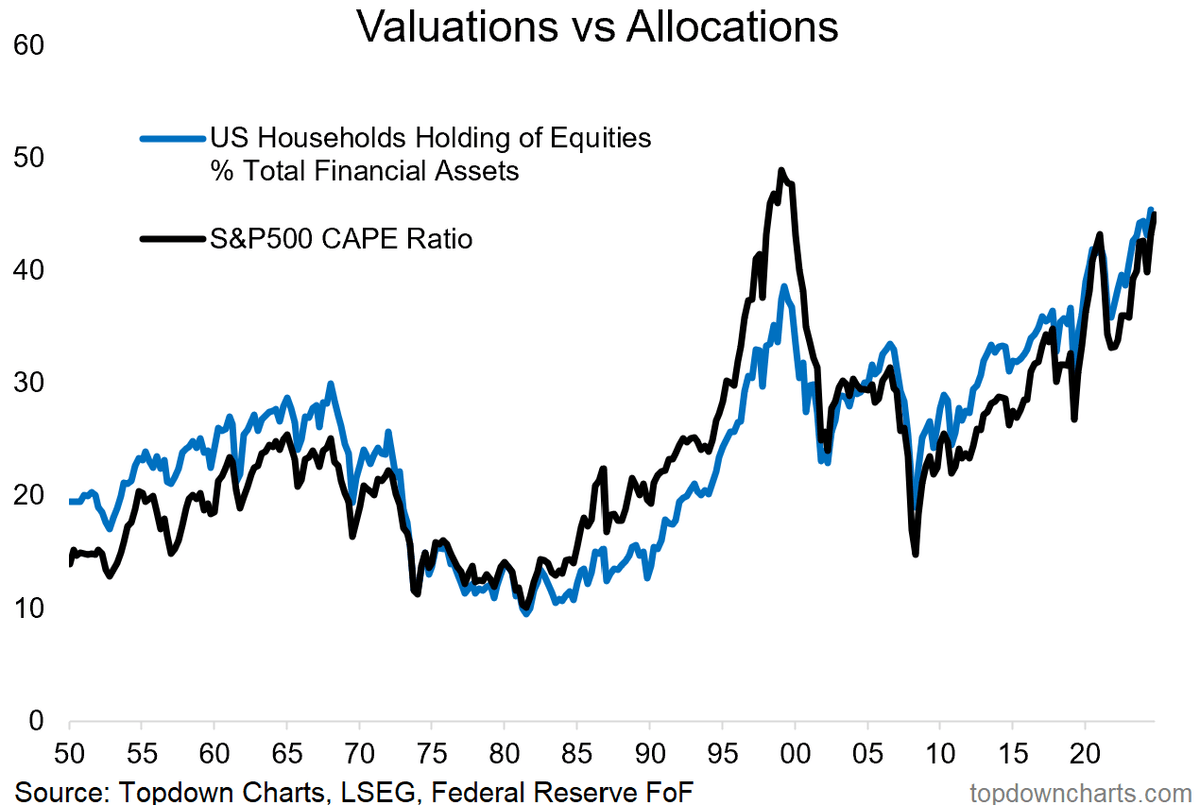

Thomas Callum – ChartStorm : « Dans la même logique, comme vous le saviez probablement déjà, les valorisations et les allocations des investisseurs aux actions sont à des niveaux historiquement extrêmes (ce qui a également servi d’avertissement par le passé). Mais cela met en lumière une perspective intéressante : les valorisations sont en réalité des indicateurs de confiance… et parfois la foule a raison d’être confiante (exubérance rationnelle). Mais parfois cela vire à l’excès de confiance, lorsque les attentes dépassent ce qui est réalisable à court terme, ou à la complaisance, lorsque les éléments qui inspiraient initialement la confiance ne sont plus valables. »

Source : ChartStorm Perspectives Pack (updated chart)

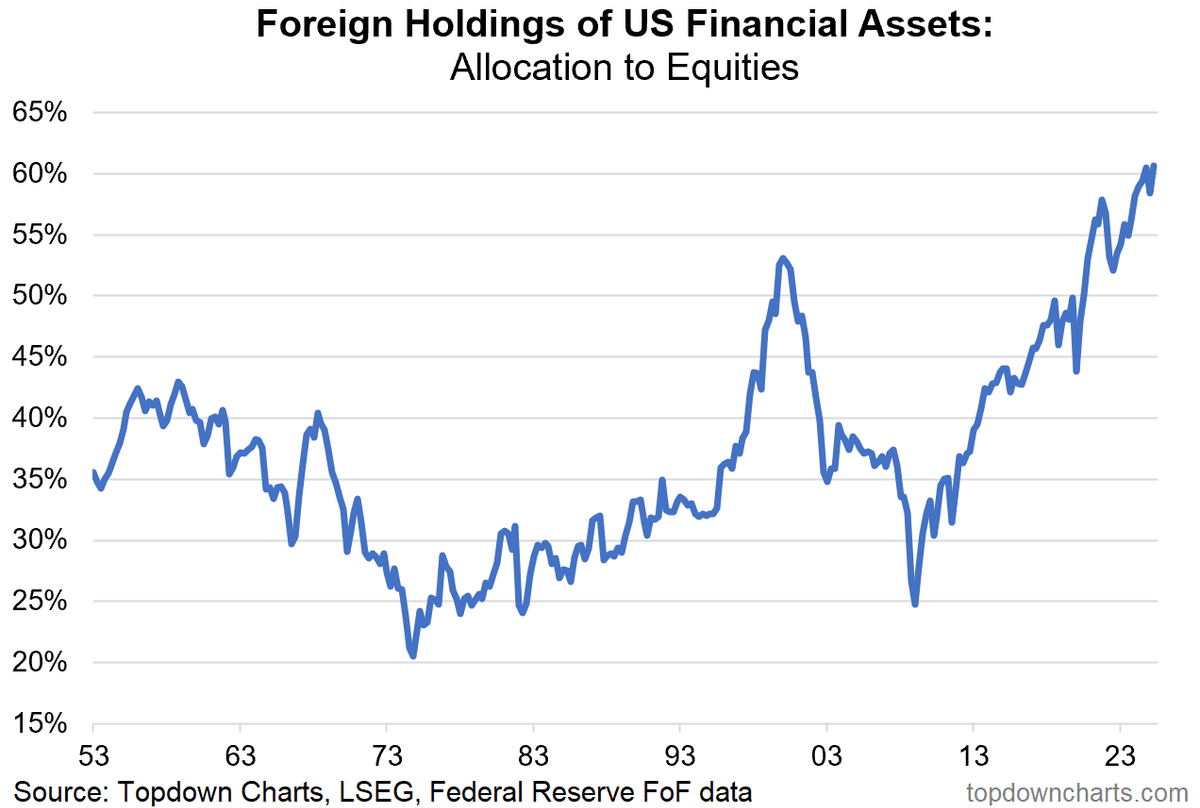

Thomas Callum – ChartStorm : « Autre signe des temps et moteur historique des actions : les allocations des étrangers aux actions américaines viennent d’atteindre un nouveau record absolu. »

Source : Topdown Charts Professional

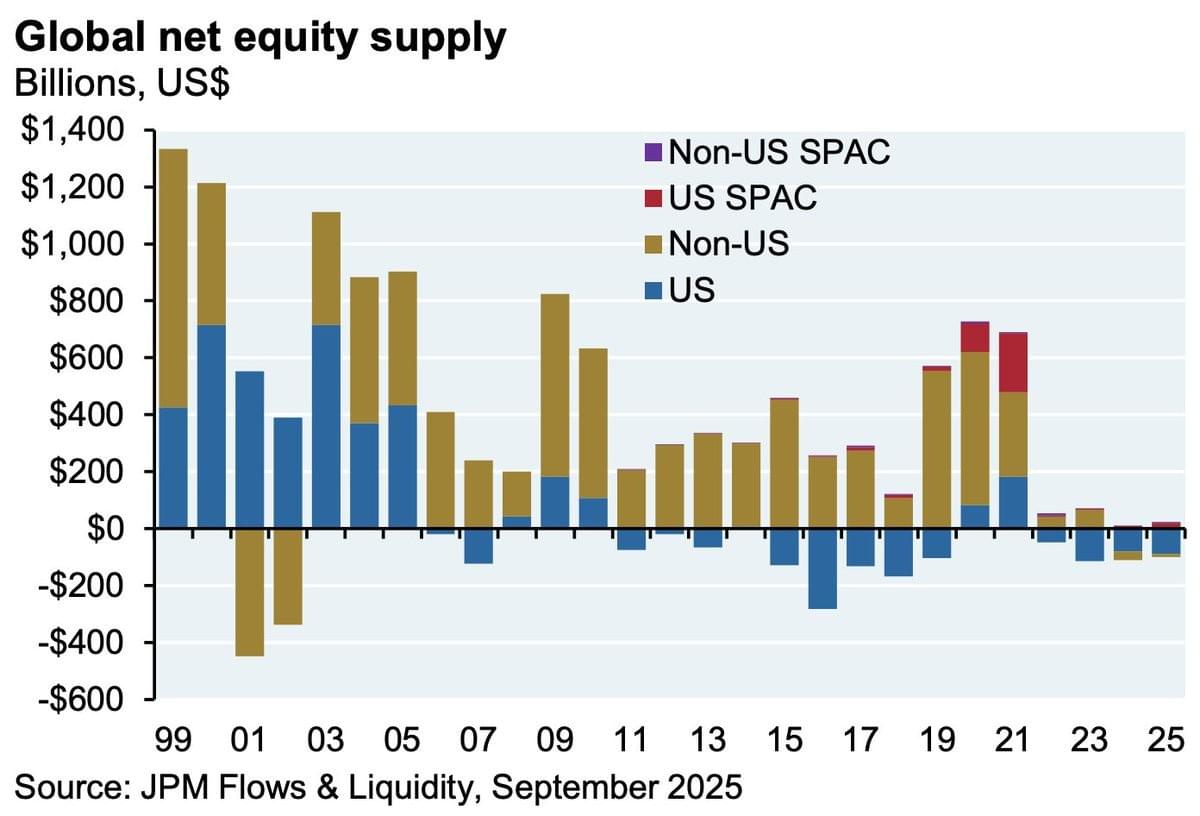

Thomas Callum – ChartStorm : « Avec des investisseurs, tant locaux qu’internationaux, augmentant régulièrement leurs allocations aux actions, il est logique que celles-ci progressent, comme le montre une analyse de JPM : l’offre nette d’actions au niveau mondial a été nulle ou négative ces dernières années… C’est de la microéconomie de base — si l’offre reste stable et que la demande augmente = le prix monte (ceteris paribus). »

Source : @dailychartbook

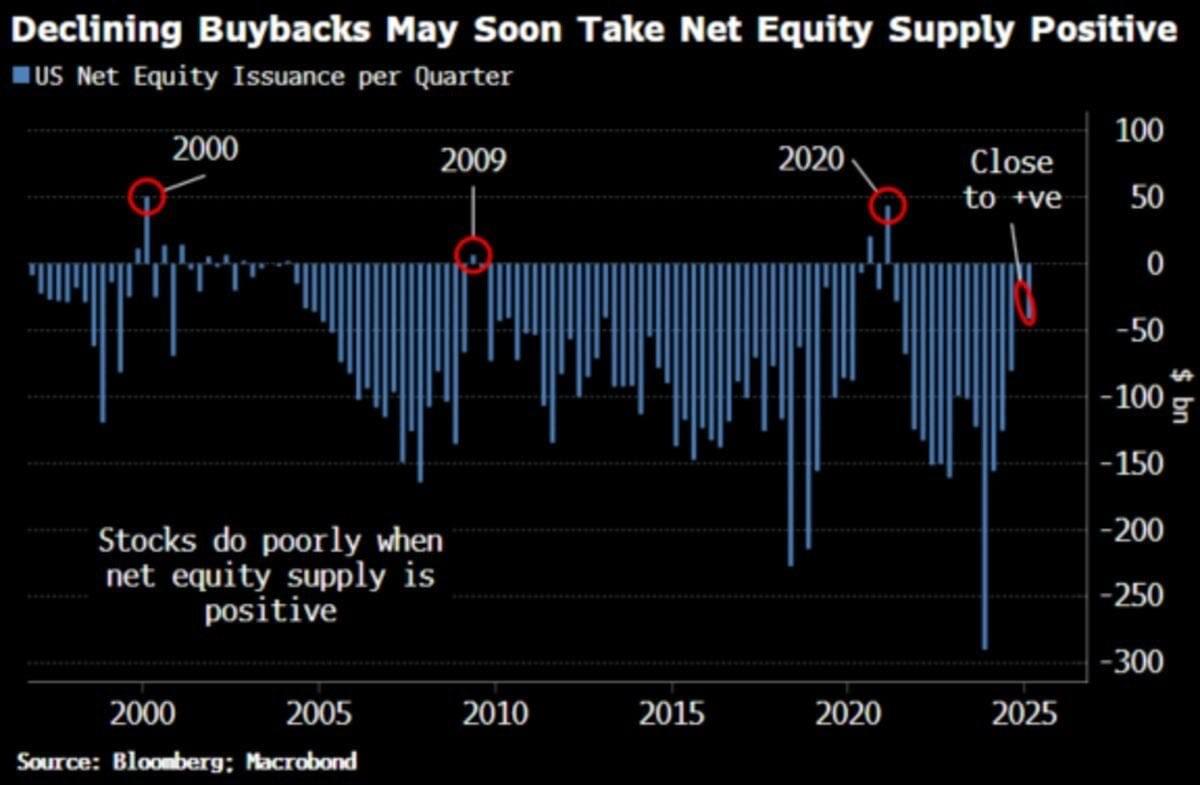

Thomas Callum – ChartStorm : « Mais une analyse similaire de Bloomberg montre que cette tendance commence à s’inverser avec l’accélération des IPO et le ralentissement des rachats d’actions. Ce serait une évolution gênante au vu de certains indicateurs de cycle long que nous venons de voir. »

Source : @MauiBoyMacro

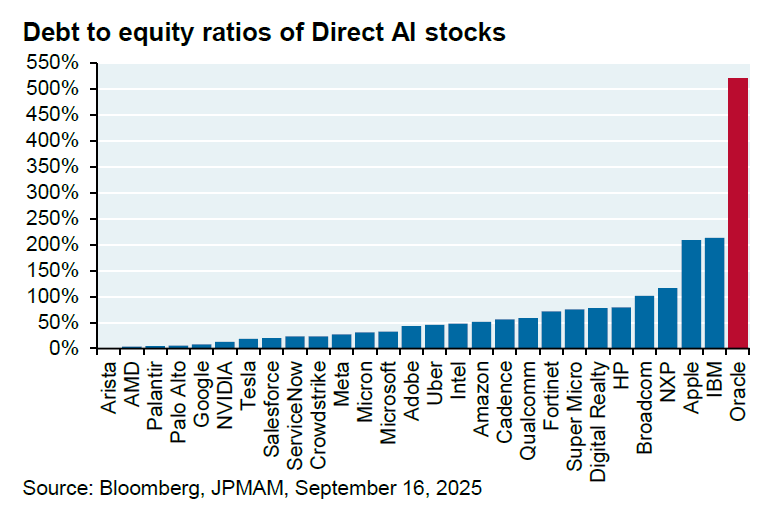

ZeroHedge : « "L’action d’Oracle a bondi de 25 % après la promesse de 60 milliards de dollars par an de la part d’OpenAI — une somme qu’OpenAI ne génère pas encore — pour fournir des capacités de cloud computing qu’Oracle n’a pas encore construites, et qui nécessiteront 4,5 GW d’électricité (l’équivalent de 2,25 barrages Hoover ou de quatre centrales nucléaires), ainsi qu’un endettement accru d’Oracle dont le ratio dette/fonds propres est déjà de 500 % contre 50 % pour Amazon, 30 % pour Microsoft et encore moins pour Meta et Google. En d’autres termes, le cycle du capital technologique pourrait être sur le point de changer." — Michael Cembalest, JPM »

Note haussière

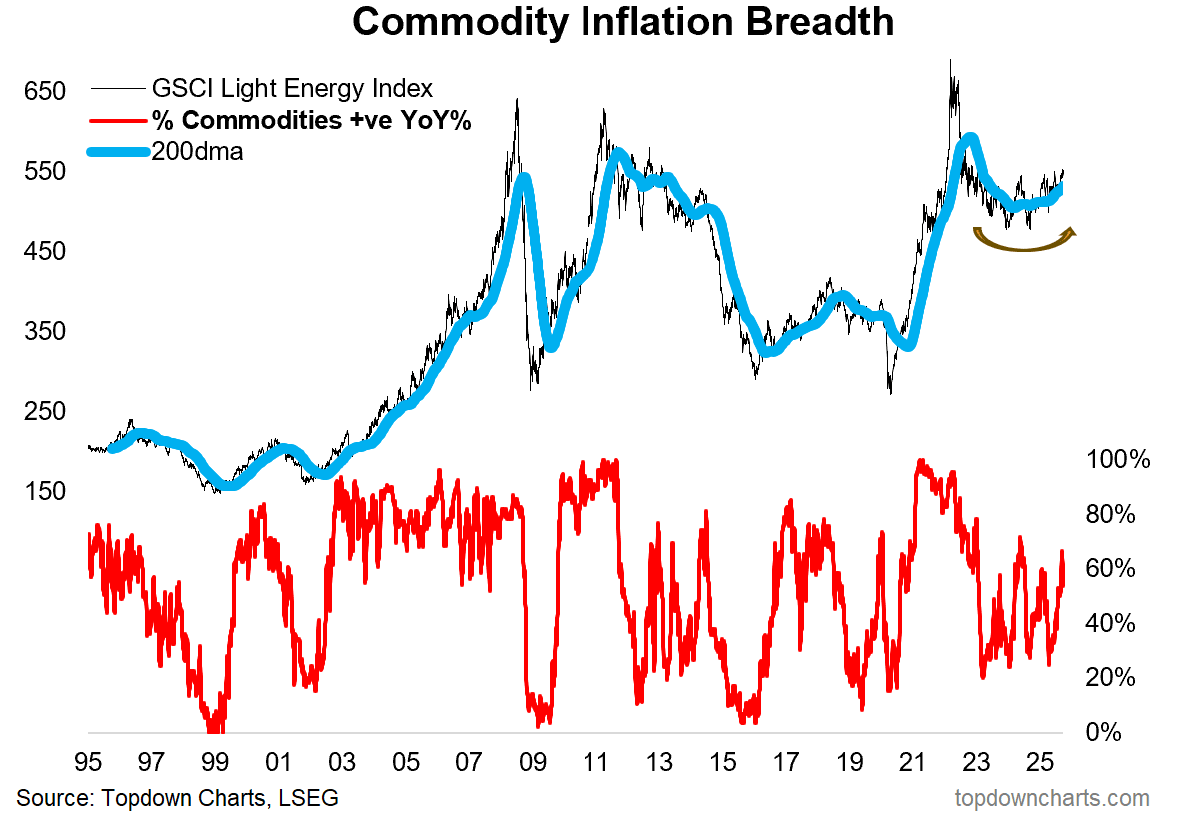

Thomas Callum – ChartStorm : « Changement de cap, place à une note haussière. Comme je l’ai mentionné récemment, un thème clé de 2026 sera probablement l’inflation — et plus précisément, à mon avis : un nouveau marché haussier des matières premières. Tous les signaux sont là, il ne manque plus qu’une cassure haussière sur la figure de base en cours dans le graphique ci-dessous. »

Source : Notes Post — “The biggest macro theme for 2026?”

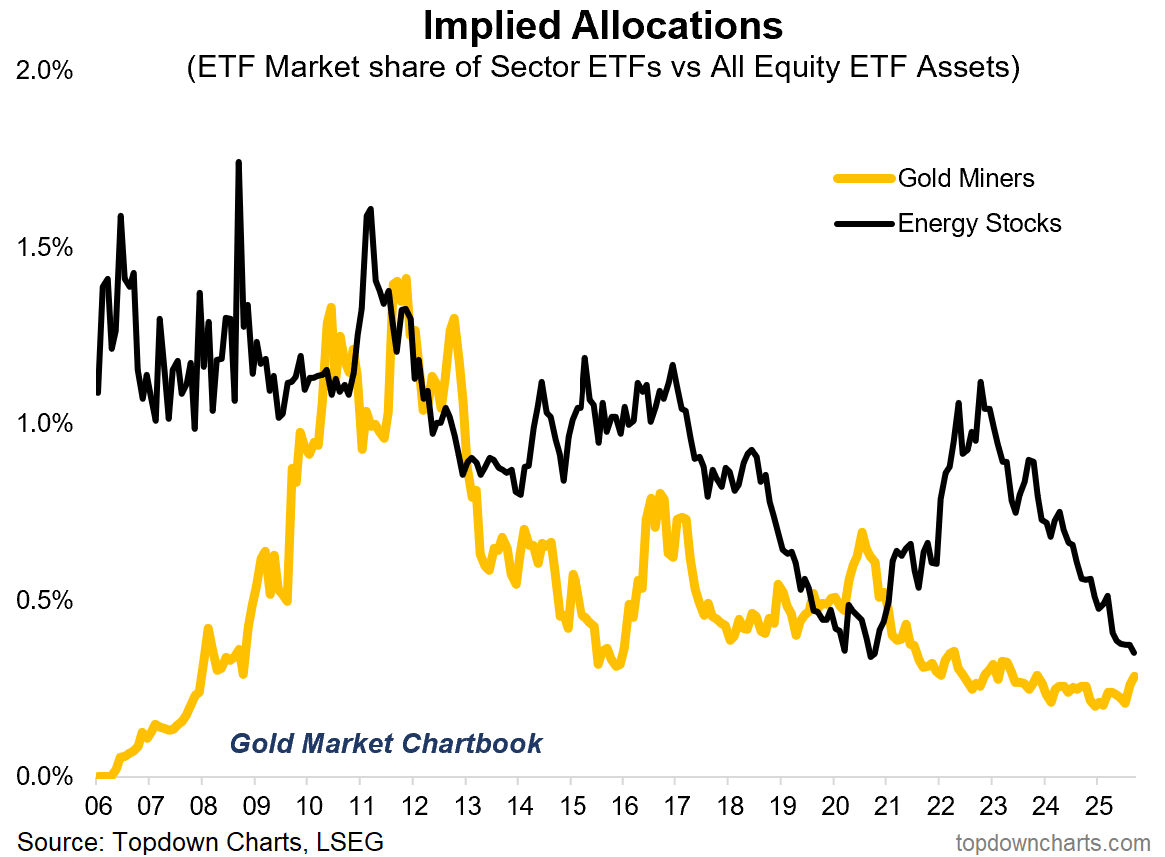

Thomas Callum – ChartStorm : « En attendant, les investisseurs restent totalement non préparés à un tel scénario, avec des allocations en ETF vers les actions de ressources proches de leurs plus bas historiques. »

Source : GoldNuggets Digest

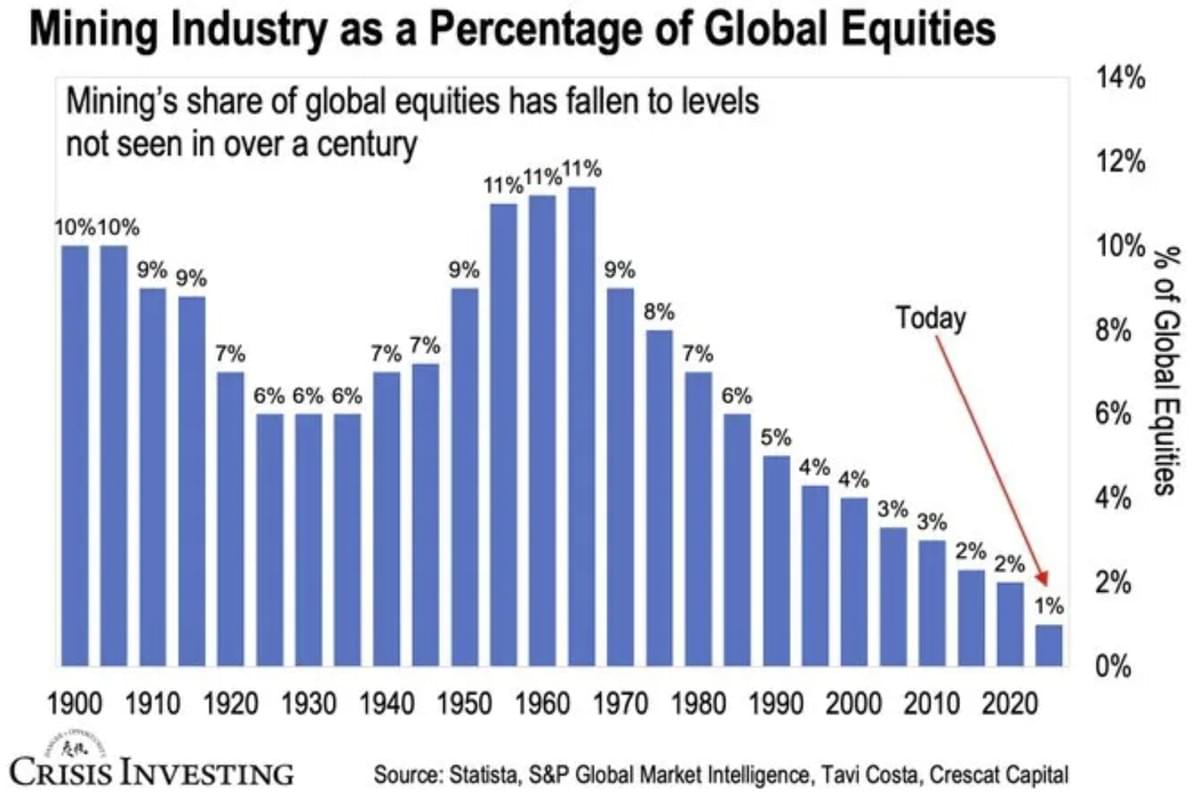

Thomas Callum – ChartStorm : « Et de la même manière, malgré les besoins croissants en matières premières, notamment en métaux (essor des véhicules électriques, transition énergétique, relocalisation industrielle, investissements dans les infrastructures, défense et géopolitique, industrie spatiale commerciale, robotique, IA), à l’échelle mondiale, le secteur minier a atteint un poids historiquement bas dans les actions mondiales.

Je dirais que cela mène à deux issues possibles : soit l’industrie minière accélère pour répondre à la demande d’un avenir audacieux, soit les contraintes d’offre freinent le développement (et propulsent les prix des matières premières à la hausse). »

Source : SnippetFinance

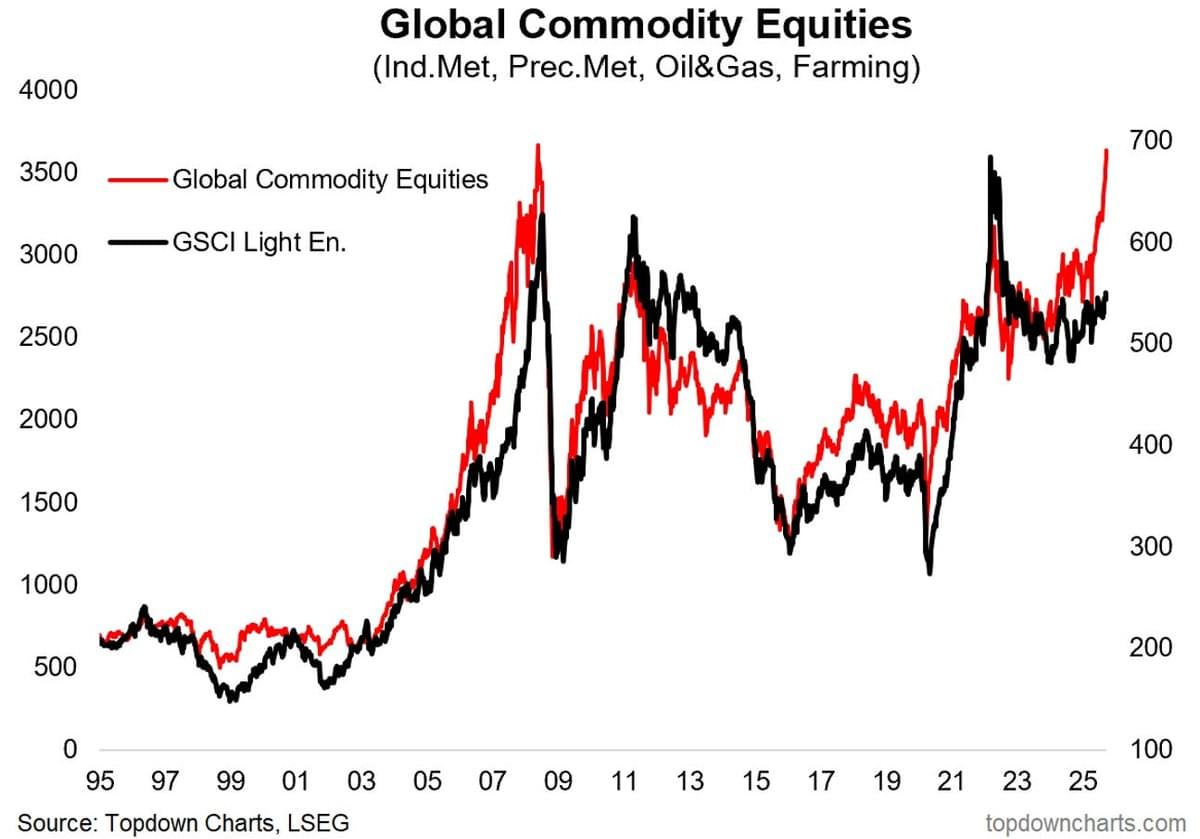

Thomas Callum – ChartStorm : « En restant sur le thème des matières premières, un autre de mes graphiques préférés en ce moment est celui-ci, qui montre que les actions liées aux matières premières anticipent potentiellement une cassure majeure des prix des matières premières.

Pour développer, les actions mondiales liées aux matières premières (panier équipondéré de minières industrielles et de métaux précieux, d’exploration et de production de pétrole et gaz, et de sociétés agricoles) sont déjà en phase de cassure, avec une forte ampleur et des valorisations raisonnables (valeur relative attractive). Cela pourrait bien être un signal précurseur d’une future cassure haussière des matières premières, avec un potentiel de hausse pour les actions de ce secteur.

C’est intéressant en soi, mais aussi d’un point de vue défensif, car si les matières premières commencent à s’envoler, cela pourrait être un déclencheur clé pour un retour de l’inflation et une remontée des taux (pouvant potentiellement ébranler les actions de croissance à longue duration). »

Pas d'inflation, n'est-ce pas ?

Liz Ann Sonders – Charles Schwab & co : « Inflation PCE d’août +2,7 % en glissement annuel contre +2,7 % attendu et +2,6 % précédemment … PCE core +2,9 % contre +2,9 % attendu et +2,9 % précédemment. »

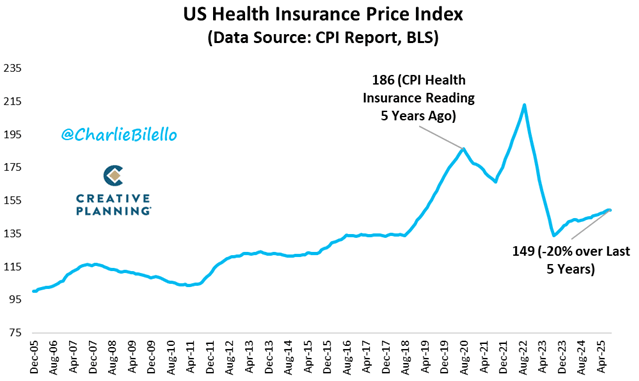

Charlie Bilello : « Selon le gouvernement américain, le coût de l’assurance santé a diminué de 20 % au cours des cinq dernières années. C’est le genre de statistique qui remet en question l’ensemble des données publiées par le gouvernement sur l’inflation. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.