Normal que les actions ne s'arrêtent plus de monter dans ce contexte de fuite en avant monétaire

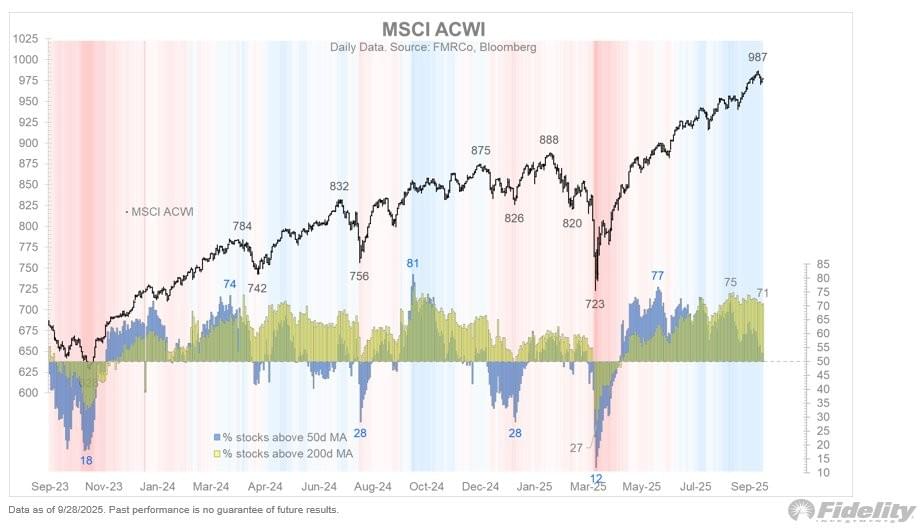

Jurrien Timmer – Fidelity : « Nous restons incontestablement dans un marché haussier à la fois cyclique et structurel. Cela ne nous aide bien sûr pas à déterminer quand il prendra fin, mais une tendance en cours tend à se poursuivre, et celle-ci bénéficie de bons indicateurs techniques et d’une dynamique positive des bénéfices, sans beaucoup de signes d’essoufflement jusqu’à présent. »

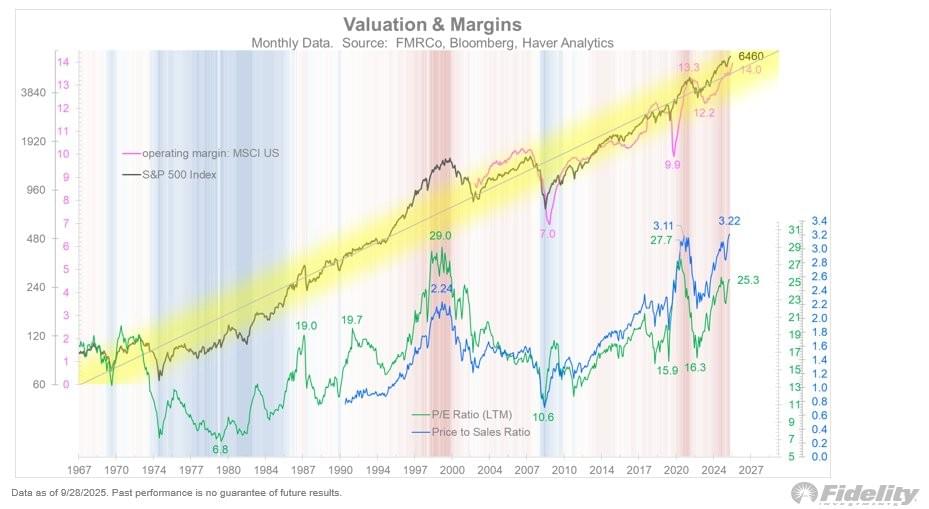

Jurrien Timmer – Fidelity : « Le prix est une chose mais la valeur en est une autre, et la difficulté réside dans le fait de savoir jusqu’où est trop loin en matière de valorisations. En regardant la pente ascendante impressionnante dans le panneau supérieur ci-dessous, la seule question semble être « combien de temps puis-je rester acheteur ? ». Mais en regardant le panneau inférieur, cette question devient plus difficile à trancher. »

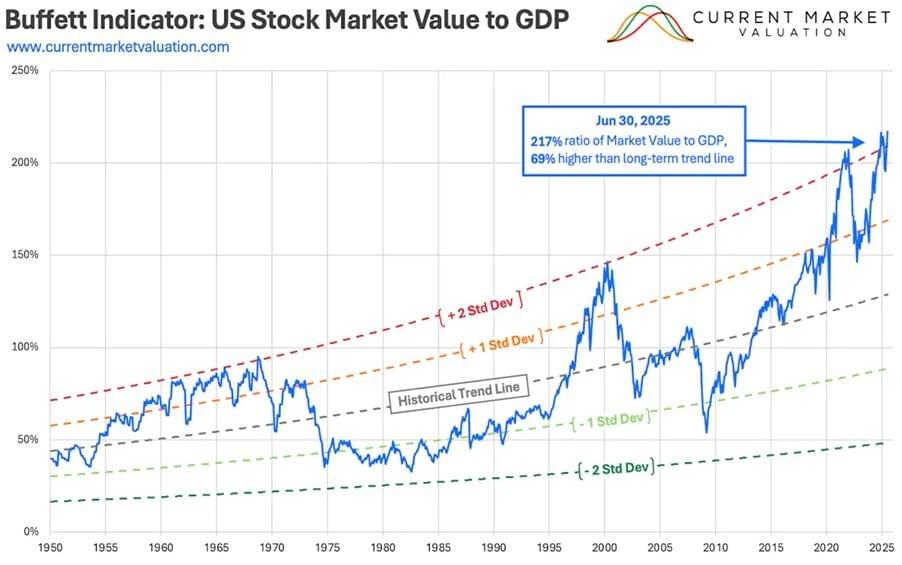

Charlie Bilello : « Le ratio de la valeur du marché boursier américain par rapport au PIB (également appelé « Indicateur de Buffett ») est monté à un nouveau record de 217%. Il se situe désormais à plus de 2 écarts-types au-dessus de la tendance de long terme. »

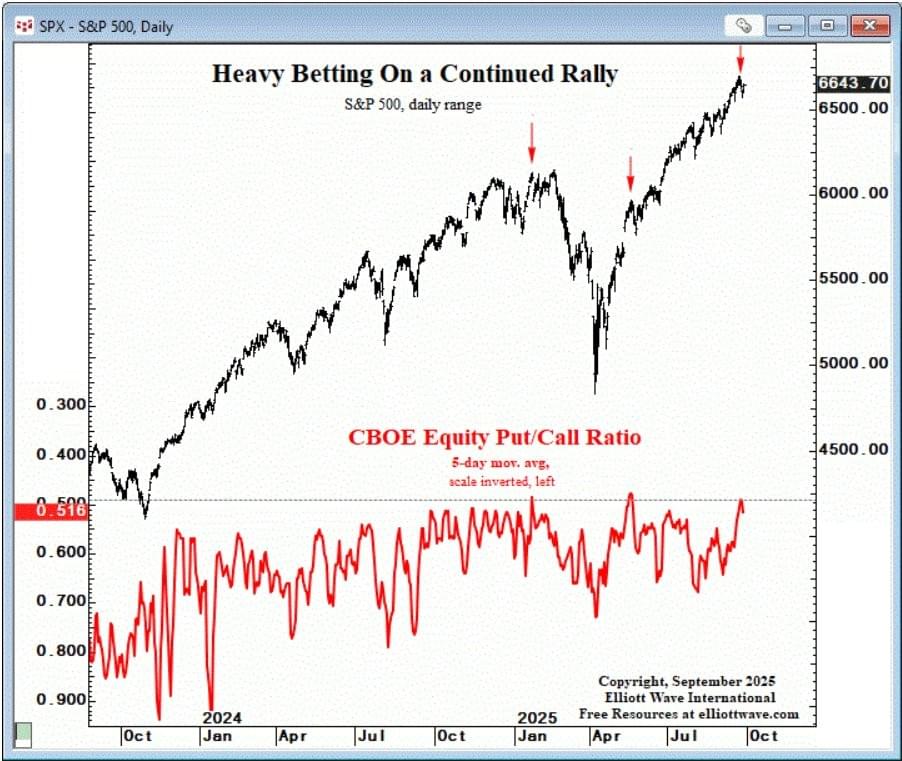

Elliott Wave International : « Les spéculateurs redoublent leur pari sur le rallye.

Le CBOE rapporte que le volume d’options sur actions individuelles vient d’atteindre un niveau record. Il y a eu 2 options d’achat achetées pour chaque option de vente sur une moyenne de 5 jours.

La moyenne achat/vente sur 5 jours a été dépassée deux fois cette année :

- 19 mai – Les actions ont chuté de 3,4 % en 4 jours.

- 24 janvier – Le S&P a reculé de 21 % en seulement quatre mois. »

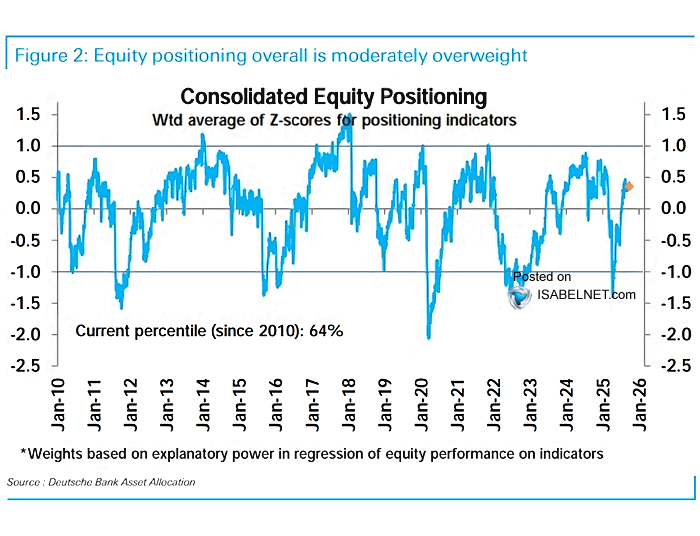

IsabelNet : « Actions - Avec un positionnement consolidé en actions situé au 64e percentile — modérément surpondéré — les marchés disposent encore d’une marge pour progresser. »

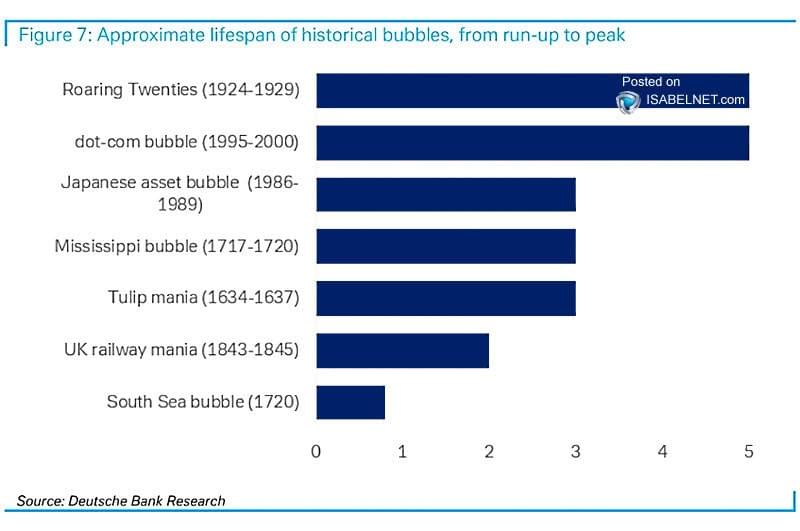

IsabelNet : « Les bulles financières éclatent rarement du jour au lendemain. Elles se forment généralement pendant des années, alimentées par une frénésie spéculative, jusqu’à ce que les investisseurs arrivés tardivement se précipitent au sommet — pour voir ensuite leurs gains s’évaporer lorsque la bulle éclate. »

Daniel Lacalle : « La masse monétaire mondiale a augmenté de 7,5 % en rythme annualisé au cours des six derniers mois seulement, portée par une envolée de la dette publique en Chine, en France, aux États-Unis, au Royaume-Uni et en Allemagne.

via Bloomberg »

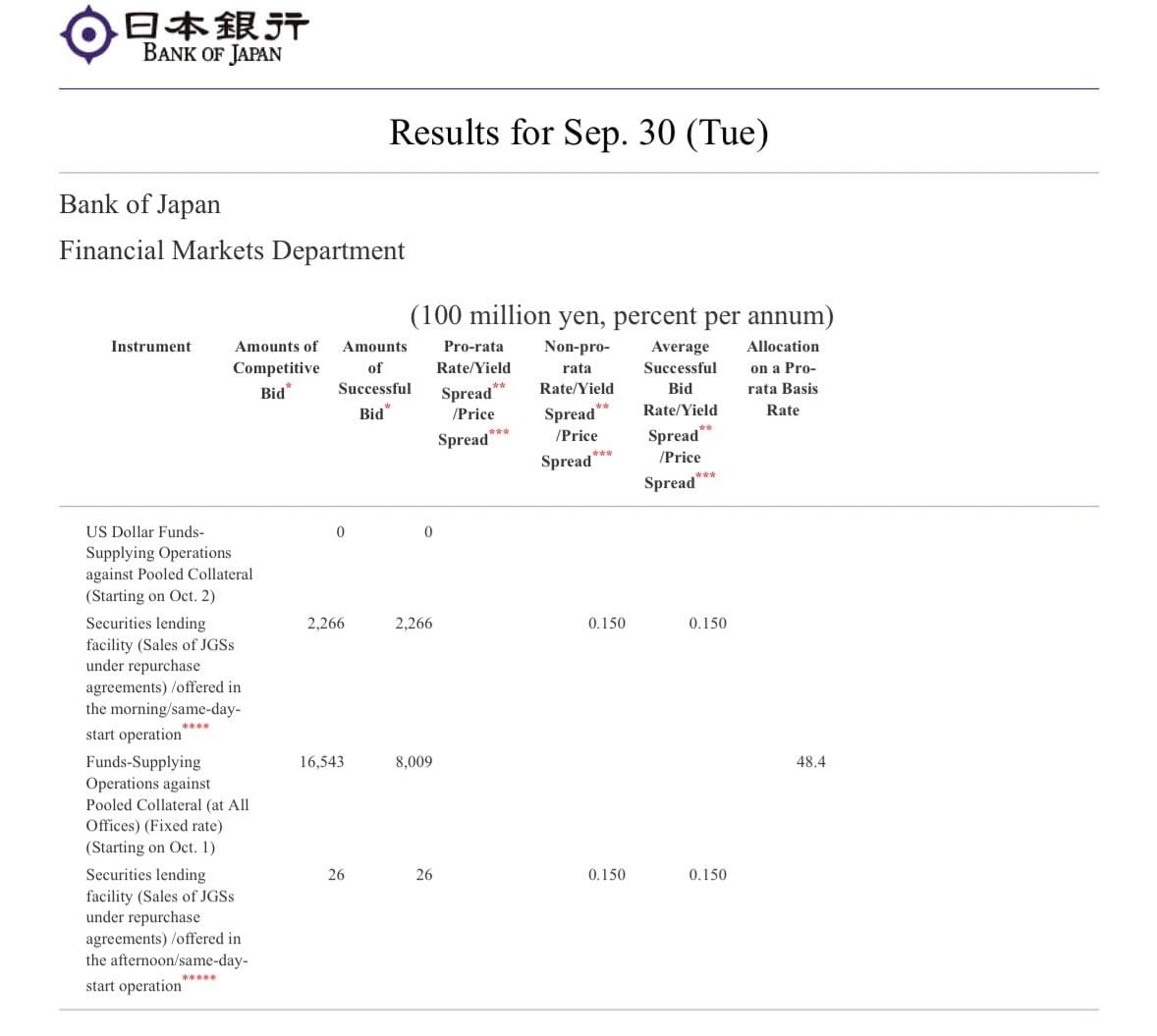

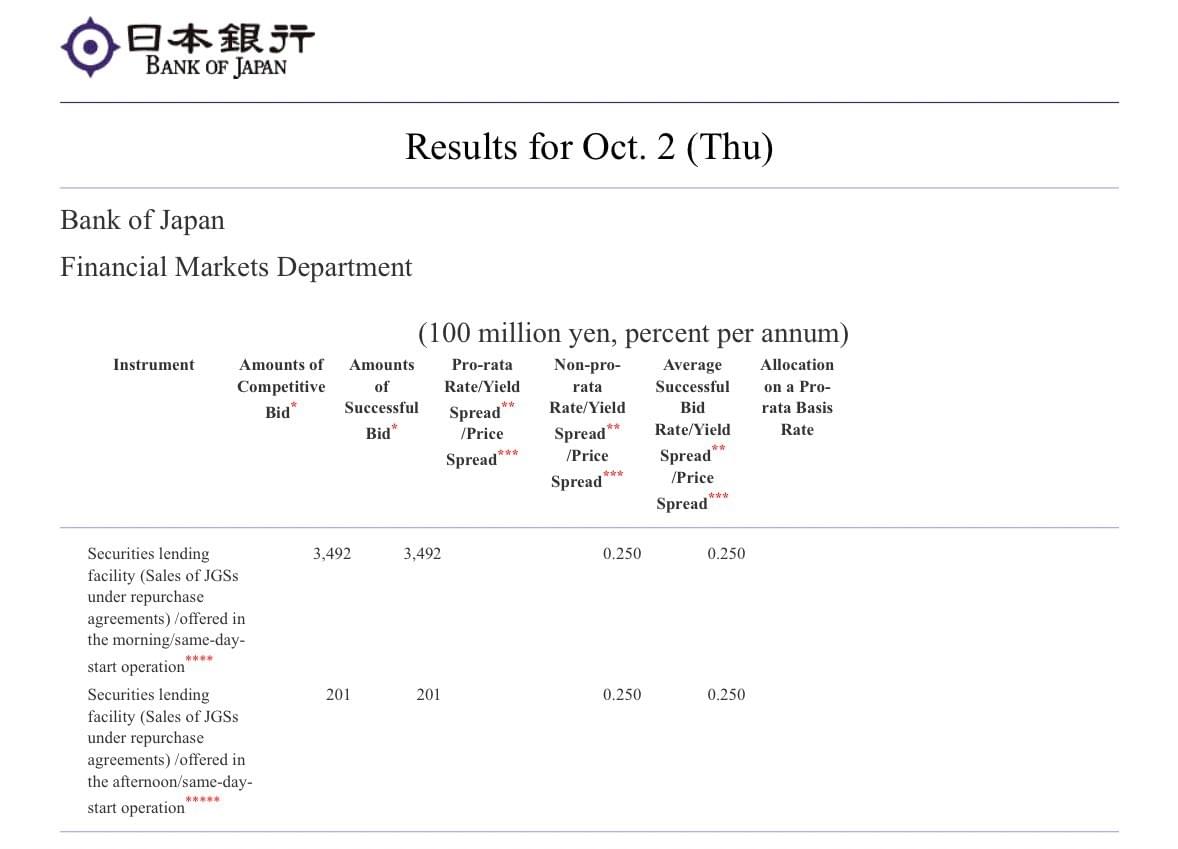

JustDario : « Environ 1 000 milliards de JPY (~6,7 milliards $) de liquidités injectées aujourd’hui par la BOJ. Le nombre total d’interventions depuis le 29 juillet s’élève à 62. »

JustDario : « Deux interventions de la BOJ à nouveau, le matin et l’après-midi, ce qui porte le total à 66 au cours des 8 dernières semaines. C’est littéralement comme suivre l’état de santé d’un corps sous assistance respiratoire. »

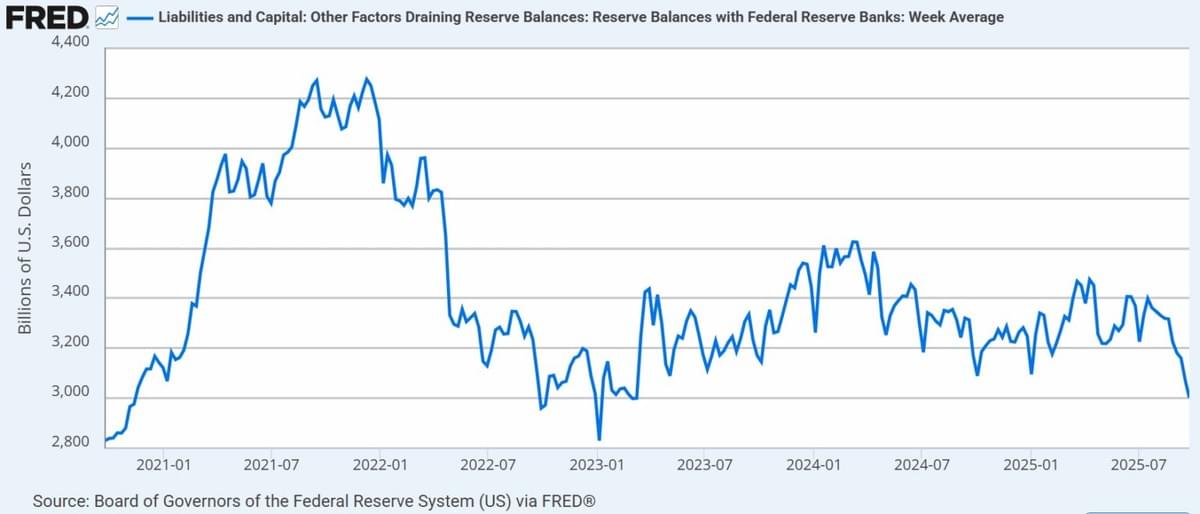

JustDario : « Fait intéressant : les réserves des banques américaines sont aujourd’hui très proches du niveau où a débuté la crise des banques régionales américaines en 2023 – la bulle reposant sur ces réserves est également beaucoup plus importante aujourd’hui qu’il y a deux ans. »

Normal que les métaux précieux ne s'arrêtent plus de monter dans ce contexte de fuite en avant monétaire

Otavio (Tavi) Costa – Crescat Capital : « C’est officiel. L’argent vient d’atteindre sa clôture trimestrielle la plus élevée de l’histoire. La partie commence. »

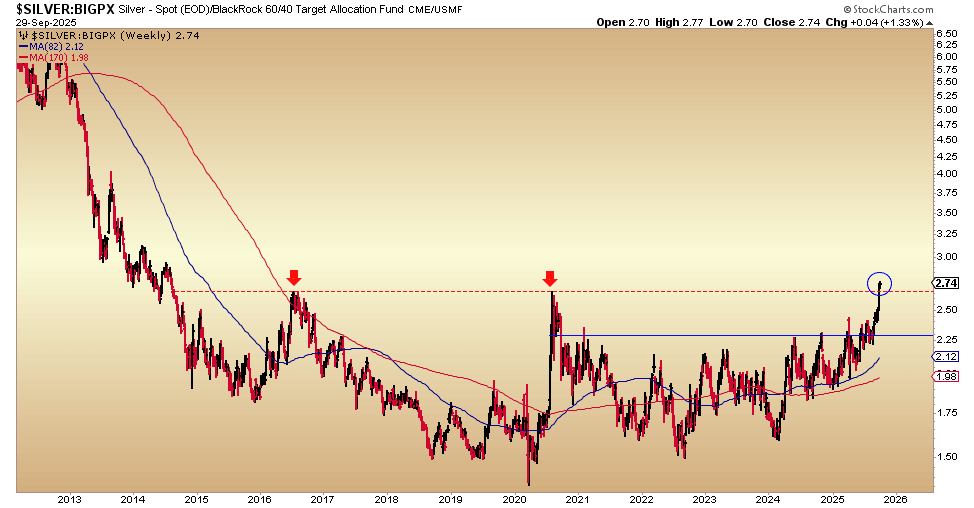

Jordan Roy-Byrne, CMT, MFTA : « L’argent sort d’une base de 11 ans par rapport au portefeuille 60/40. La cassure s’est produite en données quotidiennes et hebdomadaires […] Cela indique le début d’une accélération des flux de capitaux sortant des actions et obligations vers l’argent. »

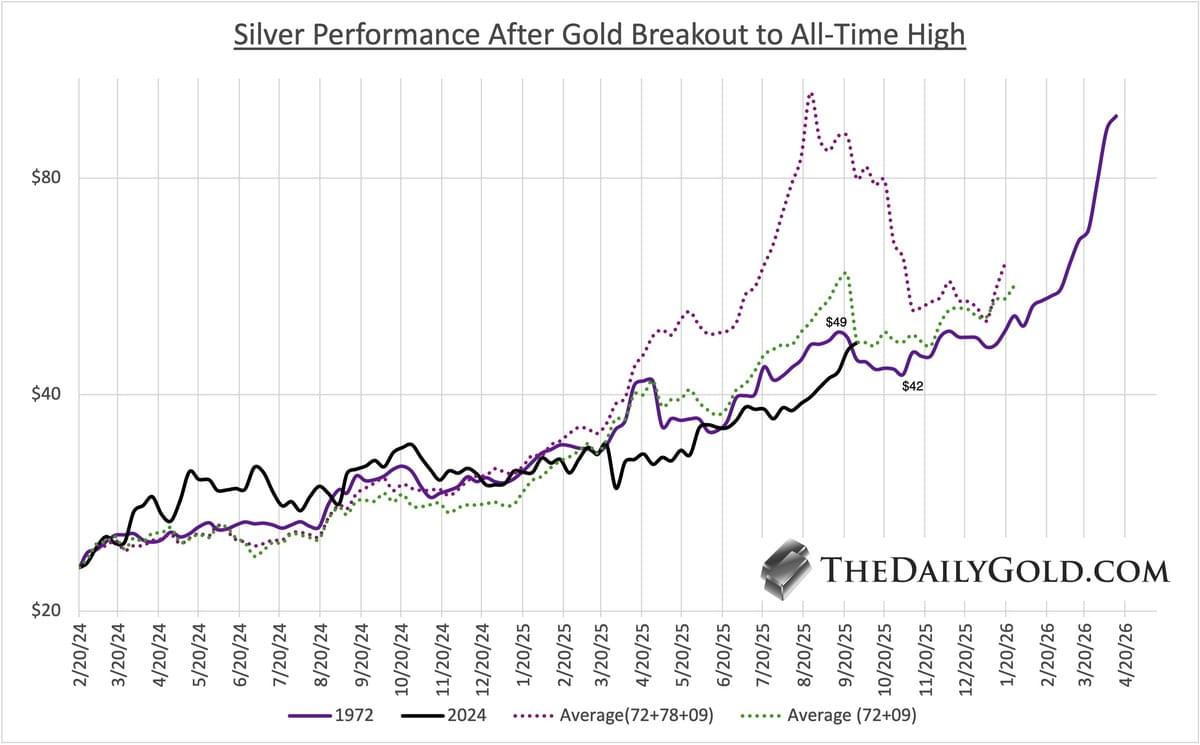

Jordan Roy-Byrne, CMT, MFTA : « Performance de l’argent après que l’or ait atteint un nouveau record historique. Le graphique trace 2024 et 1972, puis les moyennes qui incluent 1978 et 2009. L’argent suit de près le mouvement de 1972-1974. Il en est au même point qu’au milieu de l’année 1973. »

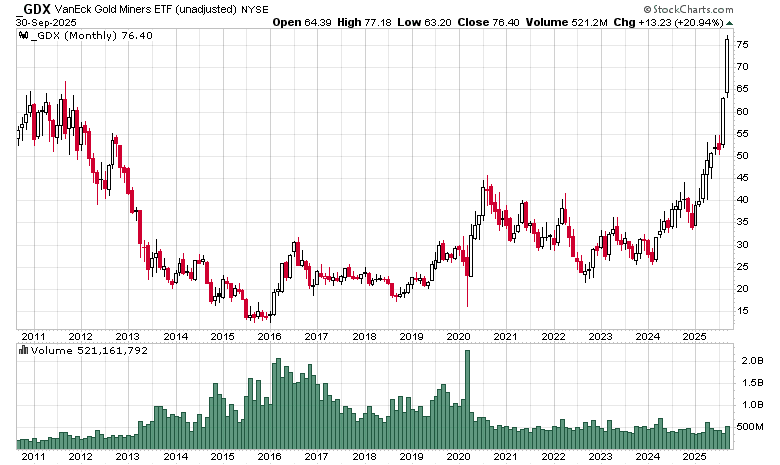

Oliver Gross : « Sociétés aurifères : plus haute clôture trimestrielle et mensuelle de l’histoire après un mois de septembre exceptionnel. Les deux derniers mois comptent parmi les meilleures performances jamais enregistrées pour les actions de sociétés aurifères. Le rendement total quotidien depuis le début de l’année s’élève désormais à un impressionnant 123,30%. »

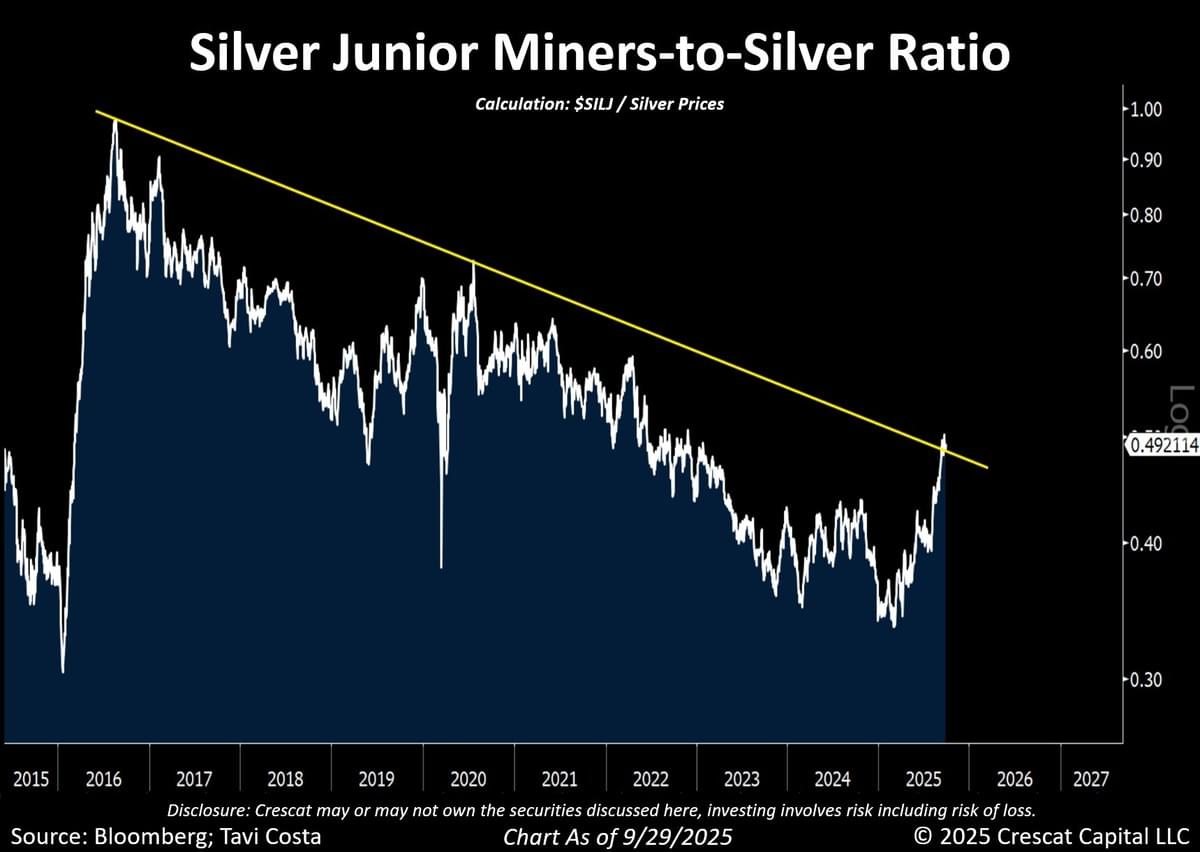

Otavio (Tavi) Costa – Crescat Capital : « Les producteurs d’or ont effectué ce mouvement il y a quelques semaines, et maintenant les petits producteurs d’argent commencent à sortir de leur base par rapport au prix de l’argent.

Bien que les métaux eux-mêmes restent sous-évalués par rapport à la masse monétaire et aux autres actifs financiers, il est important de noter que les réserves minières en sous-sol demeurent historiquement sous-valorisées — et qu’elles commencent seulement à attirer l’attention.

À mon avis, ce sont des temps enthousiasmants pour ceux qui détiennent des actifs argent de haute qualité. »

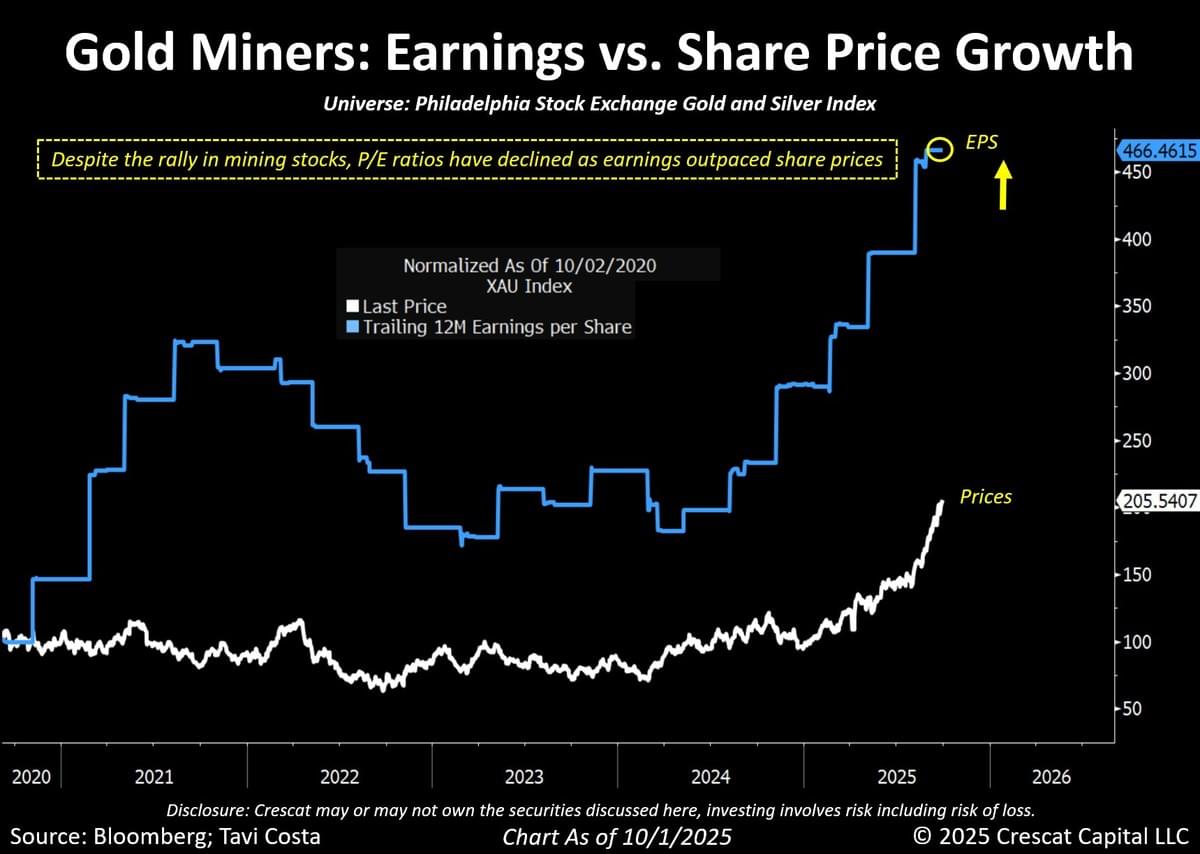

Otavio (Tavi) Costa – Crescat Capital : « Pour ceux qui pensent que les actions minières sont chères : Malgré leur solide performance récente, les ratios cours bénéfices se sont en réalité contractés — signe que les bénéfices croissent plus vite que les cours. Au départ, ces actions étaient valorisées sur la base d’estimations de bénéfices très prudentes. Et cela se justifiait — il y a seulement un an, l’intérêt des investisseurs pour le secteur était quasiment inexistant. Mais après avoir largement dépassé les attentes, ce sont désormais les bénéfices réalisés qui portent les valorisations. Le bénéfice par action de l’indice Philadelphia Gold & Silver a plus que quadruplé au cours des cinq dernières années. Si les prix de l’or se maintiennent ou progressent, ces entreprises pourraient afficher certaines des marges bénéficiaires les plus élevées de l’histoire du secteur, à mon avis. »

Tim Hack : « Je vois un nombre extrême de personnes prendre leurs bénéfices et, en parallèle, un nombre extrême de personnes observer la hausse en attendant une correction. Je pense que vous savez ce qui va se passer : cela va simplement continuer à monter et aucun des deux groupes ne sera satisfait. Le chemin de la plus grande douleur. »

The Ape of Gold Street : « Honnêtement, je suis stupéfait de voir à quel point 98% des investisseurs de marché sont ignorants comparés aux connaissances que nous avons sur l’or, l’argent et les sociétés minières.

J’ai des amis dans les banques et les sociétés d’investissement qui ne réalisent même pas que les sociétés minières existent, tout simplement. Et les rares qui ont au moins entendu les mots or ou argent n’ont aucune idée d’où commencer, quoi acheter, ou même comment fonctionne cette industrie.

Pour nous, c’est une seconde nature, comme se brosser les dents. Mais comparé à l’investisseur moyen, nous sommes rares. N’oubliez pas cela. Nous avons bien travaillé, les amis.

Notre compréhension est rare et il a fallu des années d’exposition à ce secteur pour accumuler ce savoir. Ne le gaspillez pas. »

Sur le shutdown

JustDario : « Les États-Unis vacillent au bord de leur 22e fermeture fédérale depuis 1976. Bien que les marchés restent indifférents — partant du principe, comme par le passé, que « rien ne va se passer » — il s’agit de bien plus qu’un simple théâtre politique intérieur. Si elle n’est pas rapidement résolue, cette fermeture pourrait devenir un test de résistance sévère pour un système financier mondial déjà fragilisé par des problèmes de liquidité, un thème que j’ai souligné il y a trois mois dans « LIQUIDITY CRACKS WIDEN IN THE GLOBAL FINANCIAL HOUSE OF CARDS ».

Objectivement, le risque de défaut de paiement des États-Unis est faible. Le compte général du Trésor (TGA) dispose de 786,34 milliards de dollars, renforcé par les récents flux d’impôts trimestriels. Cependant, une incertitude politique prolongée pourrait provoquer de graves perturbations dans la « plomberie » du système financier mondial.

Les marchés ont traversé 21 fermetures précédentes (environ 170 jours au total depuis 1976), les considérant généralement comme du bruit passager. Statistiquement, ces épisodes se sont même révélés haussiers pour les actions, positives dans 86 % des cas. La performance médiane du S&P 500 après une fermeture est de +12,7 % sur les 12 mois suivants. D’autres actifs comme l’or, l’argent et les bons du Trésor américains n’ont historiquement montré qu’un léger biais défensif.

Le Trésor américain dispose aussi d’une boîte à outils bien rodée pour limiter les retombées. Il priorise les paiements critiques pour éviter un défaut, et s’il approche de la limite de la dette, il peut recourir à des « mesures extraordinaires ». Celles-ci incluent la suspension d’investissements dans le Civil Service Retirement Fund (libérant environ 100 à 200 milliards de dollars) ou l’arrêt des réinvestissements dans le Thrift Savings Plan G Fund (environ 50 à 100 milliards). Le paiement des intérêts sur la dette américaine demeure la priorité absolue ; un manquement ici déclencherait un défaut technique et un cataclysme financier mondial.

Le risque ne réside pas dans la fermeture elle-même, mais dans sa durée combinée à un contexte de liquidité déjà fragile.

- Une fermeture de sept jours — correspondant à la moyenne historique — aurait probablement un impact systémique négligeable. L’effet sur le PIB serait marginal, environ 800 000 travailleurs seraient temporairement mis au chômage technique, et les marchés resteraient impassibles.

- Une fermeture de plus de deux semaines commencerait à accroître les risques pour les marchés, coûtant 0,3 à 0,5 % de PIB, touchant 1,5 million de travailleurs et déclenchant des tensions de liquidité. Mais une fois la situation résolue, les investisseurs passeraient rapidement à autre chose.

- Une saga de 35 jours ou plus — comme celle de 2018-19 — pourrait causer de sérieux problèmes. Elle immobiliserait 2 millions de travailleurs et retarderait des centaines de milliards de contrats, dans un contexte de forte inflation et où la moitié de la population vit de chèque de paie en chèque de paie. Si les faillites personnelles explosaient et que les dépôts bancaires commençaient à se vider, les problèmes pourraient s’aggraver rapidement pour des banques déjà encombrées d’actifs illiquides de plus en plus toxiques, notamment les prêts immobiliers commerciaux, qu’elles ne peuvent pas vendre sans enregistrer de lourdes pertes.

Imaginez une fermeture dépassant 35 jours. Un bras de fer politique pourrait accidentellement déclencher une crise de liquidité susceptible de se transformer rapidement en ruée bancaire, semblable à celle qui a fait tomber SVB, First Republic et Credit Suisse en 2023.

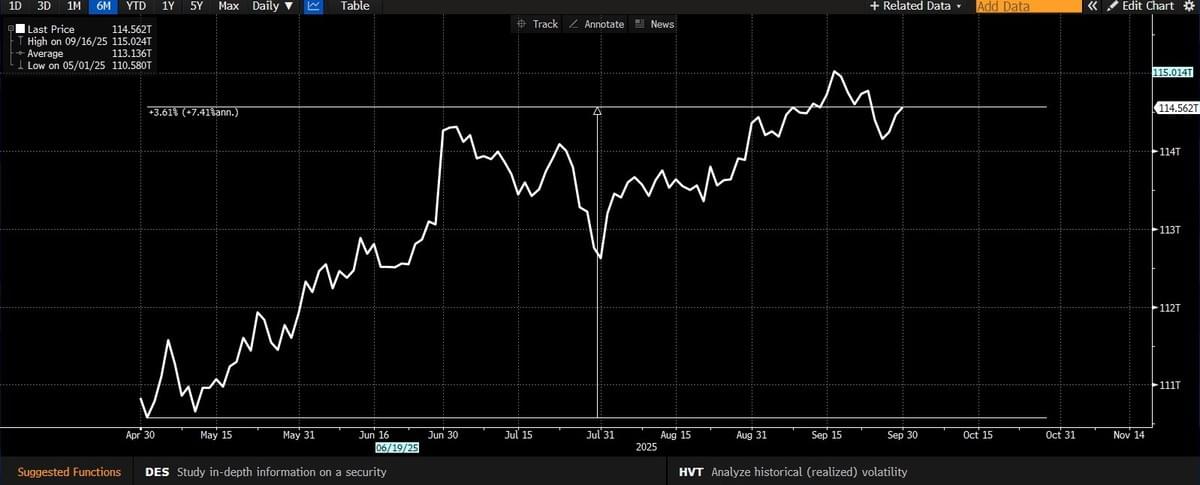

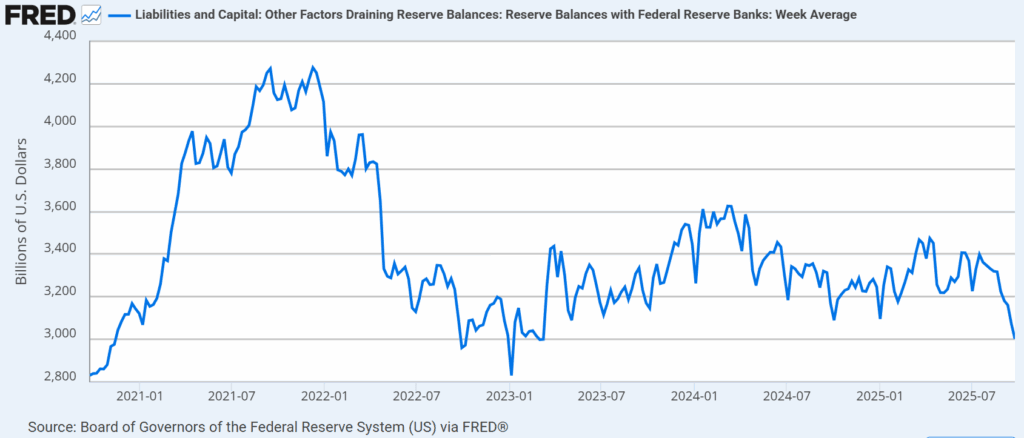

Les réserves du système sont le sang vital des marchés monétaires. Normalement, le TGA agit comme un tampon de liquidité, mais pendant une fermeture, le gouvernement le ponctionne pour couvrir les paiements essentiels, siphonnant ainsi les réserves du système bancaire. Comme on peut le constater sur le graphique, les soldes de réserves des banques diminuent rapidement depuis juillet, et sont actuellement proches des plus bas de 2023, lors de la crise des banques régionales américaines.

Dans une fermeture prolongée, cette érosion des réserves devient continue. Le système perd sa marge de sécurité. Même si les réserves agrégées semblent suffisantes, leur distribution devient inégale. Certaines banques, notamment celles actives dans le trading, voient leur trésorerie utilisable se tendre. De plus, comme je l’ai expliqué dans « WHAT HAPPENS TO STOCKS WHEN THERE WON’T BE ANY CASH ON THE SIDELINES LEFT? », il reste très peu de « cash en attente » pour soutenir l’équilibre fragile du système financier sur lequel repose la plus grande bulle boursière de l’histoire.

C’est alors que le marché repo — la plomberie centrale reliant cash et collatéral — commence à faillir. Les acteurs en quête de financement à court terme se disputent un pool de liquidités de plus en plus réduit. Si le cash se raréfie, le taux repo explose. Les prêteurs thésaurisent, ce qui renchérit encore les coûts de financement. On a observé ce phénomène en septembre 2019, quand les taux repo ont bondi de 2,5 % à plus de 10 %, forçant la Fed à intervenir et à injecter rapidement 250 milliards de dollars dans le système monétaire (« What Happened in Money Markets in September 2019? »).

Dans une fermeture de 35 jours ou plus, ces tensions s’amplifieraient à plus grande échelle. À mesure que le marché repo se resserre, les banques devraient liquider des actifs ou thésauriser du cash, accentuant les distorsions de prix. Parallèlement, elles subiraient des pressions du côté des dépôts : pertes d’emplois et incertitudes pousseraient ménages et entreprises à retirer leurs fonds.

À un certain stade, la tension passe d’un problème de plomberie financière à une ruée bancaire classique. La confiance s’érode, les déposants se précipitent pour retirer leur argent, et les banques vendent leurs actifs dans l’urgence, ce qui fait chuter les valorisations et resserre encore la liquidité. Le système, interconnecté par ses expositions, commence alors à se gripper.

À ce moment, la Réserve fédérale serait contrainte d’intervenir — non pas comme un simple ajusteur, mais comme le garant ultime de la plomberie. Elle devrait probablement réintroduire des opérations repo massives, élargir ses facilités de prêt, peut-être relancer des achats massifs de bons du Trésor pour reconstituer les réserves, voire envisager des interventions non conventionnelles comme la facilité BTFP utilisée en 2023, qui permettait d’injecter du capital temporaire dans les banques en difficulté sans approbation du Congrès (oui, la Fed au lieu de prêter sur la base de la valeur de marché des bons du Trésor et autres titres éligibles, a prêté sur leur valeur nominale, injectant de fait des profits, donc du capital, dans les banques).

En conclusion, je reconnais que la hausse des marchés reste une préoccupation majeure pour les responsables politiques. Cependant, pendant une fermeture, le président ne peut pas simplement éliminer ce qui gêne les actions, comme cela a été fait systématiquement jusqu’ici au point qu’un nouveau terme est né : TACO. Actuellement, un camp politique bénéficie du statu quo, tandis que l’autre cherche une victoire politique et à regagner du consensus avant les élections de mi-mandat l’an prochain aux États-Unis. Mais ce second camp doit être prudent pour ne pas être accusé de déclencher une crise économique durable — ou pire, une crise financière mondiale. Dans les jours à venir, la vigilance est essentielle. La question n’est pas de savoir si une fermeture entraînera un défaut des États-Unis — ce ne sera presque certainement pas le cas. Le vrai danger est qu’un affrontement politique prolongé, maintenant le gouvernement fédéral paralysé, déclenche une crise bancaire combinant le choc repo de 2019 et la crise d’illiquidité des actifs de 2023. »

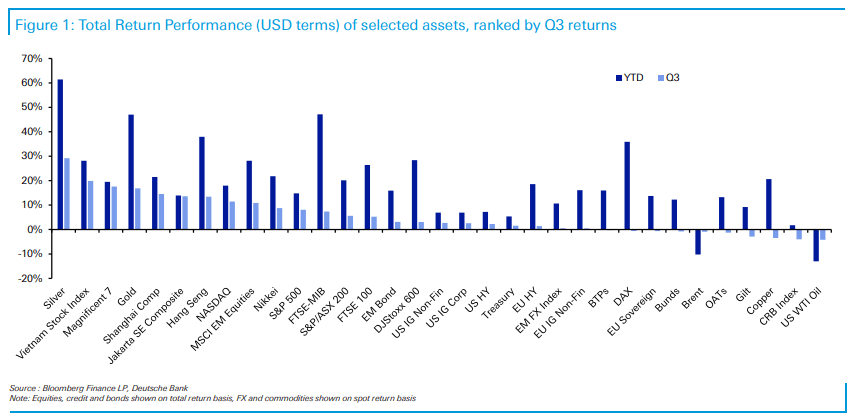

Récap du 3e trimestre

Jim Reid – Deutsche Bank : « Comme c’est le début du trimestre, Henry a publié notre rapport de performance habituel, qui analyse l’évolution des différents actifs, accompagné d’un récit du mois. Parmi les points saillants :

• Le T3 a globalement été un trimestre solide pour les marchés mondiaux, avec une progression des actions et des obligations à l’échelle mondiale, dont une hausse de +8,1% pour le S&P 500 en termes de rendement total.

• Même si cela semble remonter à une éternité, l’apaisement des investisseurs sur les droits de douane a joué un rôle important. Au début du T3, les marchés faisaient encore face à la fin de la prolongation réciproque initiale de 90 jours sur les tarifs douaniers le 9 juillet. Mais celle-ci a été repoussée au 1er août, et des accords commerciaux ont été conclus avec des économies majeures comme l’UE et le Japon. Cela a donc permis d’éviter un retour brutal aux niveaux tarifaires initiaux du Liberation Day.

• L’autre facteur déterminant a été le pivot de la Fed vers une baisse des taux. Cela a été déclenché par deux rapports décevants sur l’emploi aux États-Unis, publiés début août et début septembre, tous deux bien en deçà des attentes. Cela a soutenu les Treasuries américains, en hausse de +1,6% en rendement total sur le T3.

• La Fed ayant réduit ses taux et esquissé une trajectoire plus accommodante dans son dot plot, ce fut un excellent trimestre pour l’or. En septembre, il a gagné +11,9%, atteignant un nouveau record de 3 859 $/oz. Il s’agit de sa meilleure performance mensuelle depuis août 2011, à l’époque de la crise du plafond de la dette américaine et de l’escalade de la crise de la dette souveraine européenne. En cumul annuel, il affiche désormais une hausse de +47%, se dirigeant vers sa meilleure année depuis 1979.

• Cependant, tout n’a pas été positif au T3. Les obligations longues ont souffert en Europe dans un contexte de préoccupations croissantes concernant la situation budgétaire. En France, le Premier ministre Bayrou a perdu un vote de confiance et Fitch Ratings a abaissé la note de crédit de AA- à A+. Ainsi, les taux à 30 ans ont progressé en France (+29pb), en Allemagne (+18pb) et au Royaume-Uni (+23pb).

• Le T3 a également marqué une stabilisation du dollar américain. Après avoir enregistré sa pire performance semestrielle depuis 1973, l’indice du dollar s’est redressé de +0,9% au cours des trois derniers mois. »

Puisqu'on vous dit que l'inflation est maîtrisée

Liz Ann Sonders – Charles Schwab & co : « Ce n’est pas une corrélation parfaite, mais l’indice des prix à la consommation en glissement annuel (orange) a suivi, avec un décalage, la composante « prix payés » de l’ISM Manufacturier (bleu) au cours des 10 dernières années… ce qui suggère une pression haussière persistante sur l’inflation. »

IMPORTANT : Cet article ne constitue pas un conseil en investissements. Les propos et graphiques cités n'engagent que leurs auteurs, et ne constituent que des traductions de propos partagés publiquement, librement empruntés auprès de différents canaux d'informations publics. Pour tout conseil en investissements, veuillez faire appel à une consultation personnalisée. Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité en cas de préjudice causé par des investissements qui auraient été inspirés par la lecture des articles. Vous devez toujours garder à l'esprit : que l'investissement peut impliquer un risque important de perte en capital ; que le rendement de tout instrument financier mentionné sur ce site Internet peut être volatil et peut évoluer à la hausse comme à la baisse; que les performances passées ne préjugent pas des performances futures ; que les taux de change peuvent avoir un impact sur la valeur des investissements ; et que si vous avez des doutes concernant toute Information, vous devriez consulter votre conseiller en gestion de patrimoine.