Puisque l'on vous dit que tout va bien

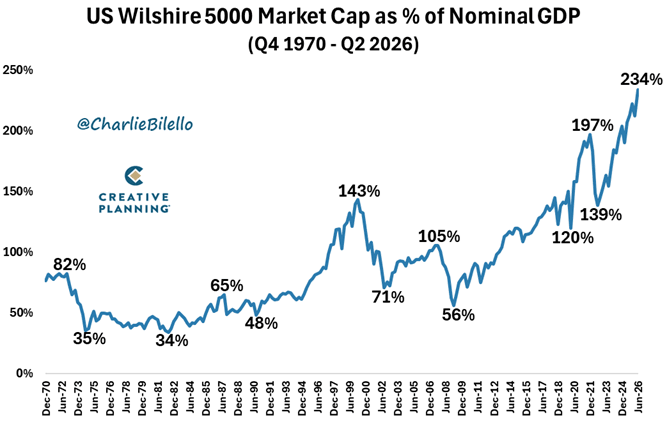

Charlie Bilello : « Le ratio de la valeur du marché boursier américain sur le PIB (alias l'« indicateur Buffett ») a atteint un nouveau record à 234 %. C'est désormais plus de 3 écarts-types au-dessus de la moyenne historique à long terme. »

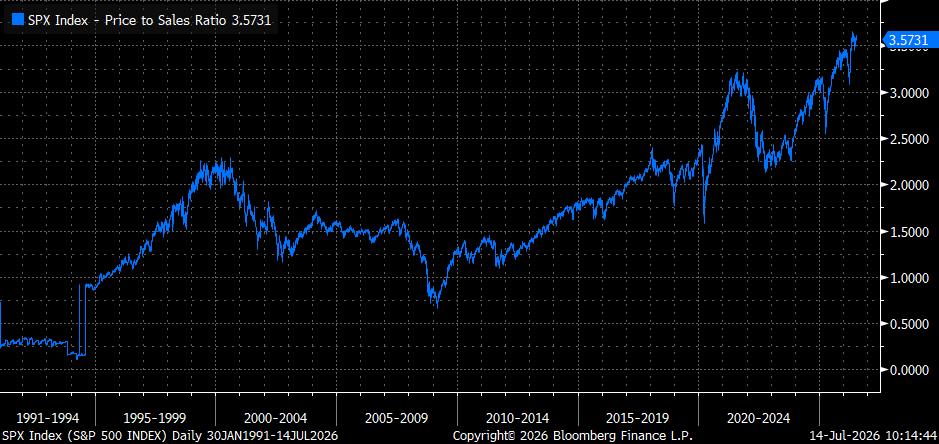

Barchart : « Le ratio cours/chiffre d'affaires du S&P 500 est désormais à son niveau le plus élevé de l'histoire. »

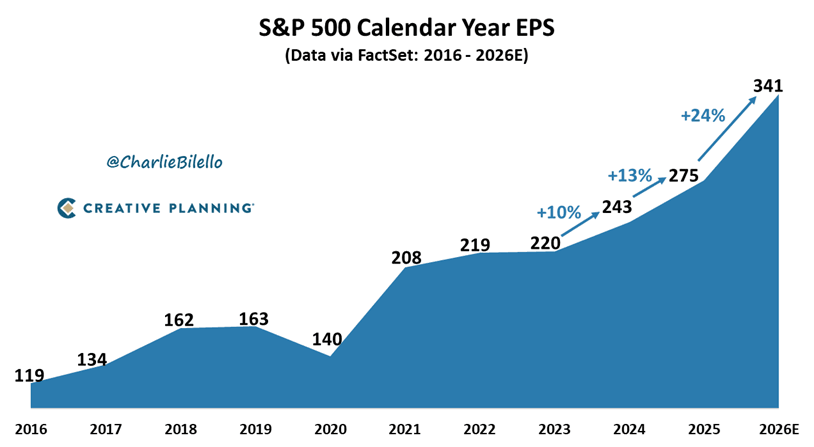

Charlie Bilello : « Les bénéfices du S&P 500 devraient désormais augmenter de 24 % cette année. Nous n'avons jamais vu une croissance des bénéfices aussi élevée en dehors des rebonds post-récession. Un boom sans précédent alimenté par des gains massifs de BPA dans les grandes valeurs technologiques. »

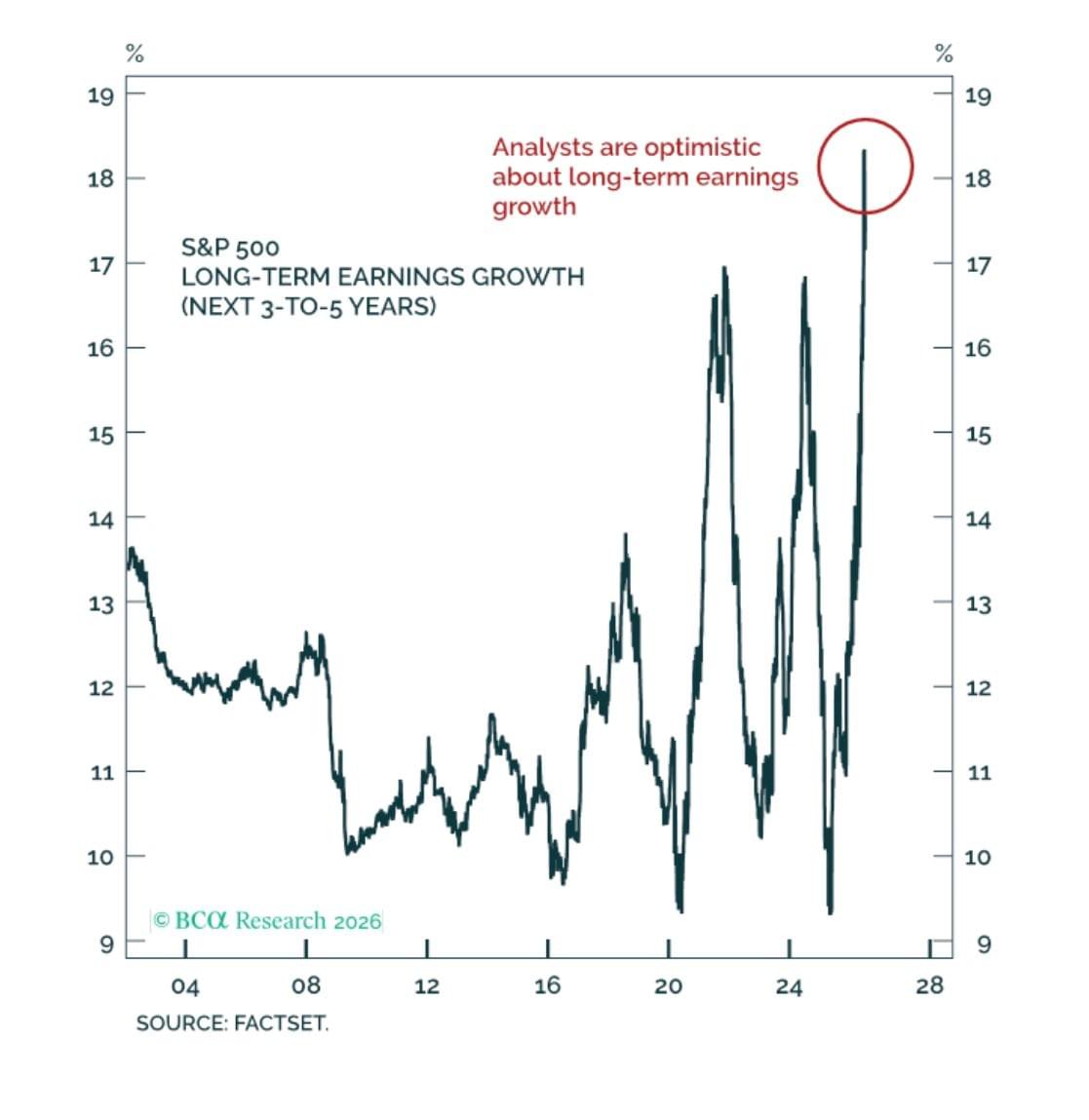

Peter Berezin : « Pic d'optimisme ? »

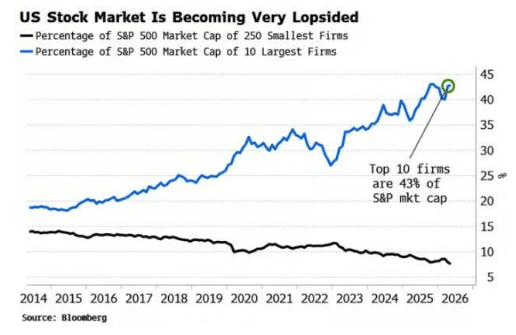

Barchart : « Les 10 principales actions du S&P 500 représentent désormais 43 % du total du $SPX, s'approchant de la plus forte concentration de marché de l'histoire »

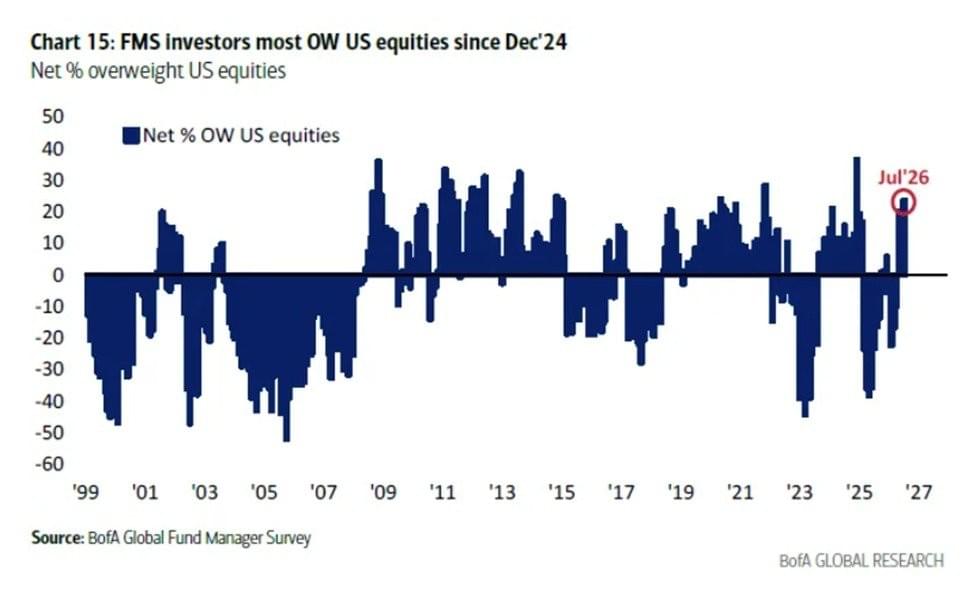

The Kobeissi Letter : « Les investisseurs institutionnels se ruent sur les actions américaines :

L'allocation en liquidités des gestionnaires mondiaux a diminué de -0,5 point de pourcentage d'un mois sur l'autre, pour s'établir à 3,6 %, proche de son plus bas niveau en 13 ans, selon une enquête de BofA auprès de 181 participants gérant 484 milliards de dollars d'actifs.

Dans le même temps, 24 % des gestionnaires sont désormais en surpondération nette sur les actions américaines, le plus haut niveau depuis décembre 2024.

Il s'agit également du 2ème niveau le plus élevé depuis fin 2021.

De plus, 82 % des personnes interrogées ont déclaré que les "positions longues sur les actions mondiales de semi-conducteurs" constituent la transaction la plus encombrée, le 3ème mois consécutif où les semi-conducteurs arrivent en tête de liste.

Tout cela alors que l'allocation aux actions mondiales a augmenté de +4 points de pourcentage ce mois-ci, atteignant 42 % de surpondération, le 4ème niveau le plus élevé depuis janvier 2022.

L'appétit pour le risque monte en flèche à l'échelle mondiale. »

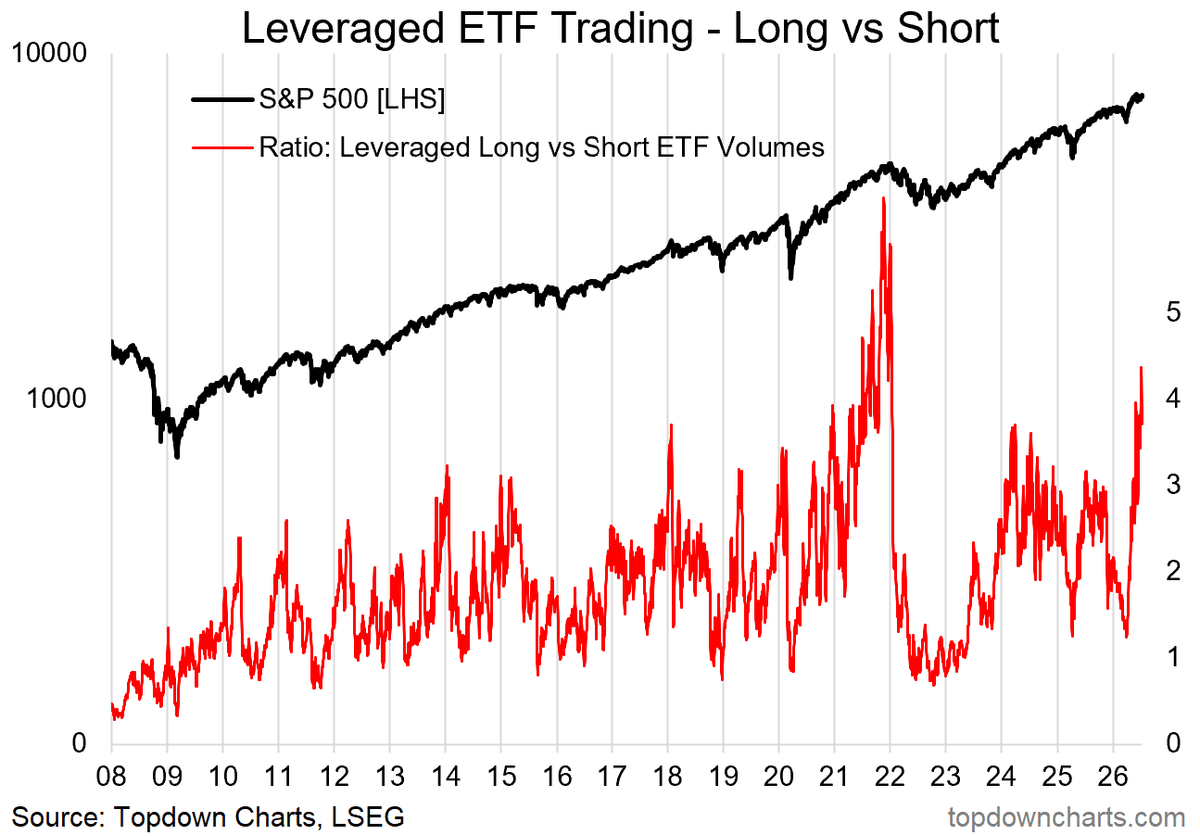

Thomas Callum – ChartStorm : « Trading d'ETF à effet de levier : après la saine correction du T1 et le rebond subséquent du T2 qui a renforcé la confiance en achetant le creux, le trading spéculatif a bondi. En tant que tel, le ratio long vs short des ETF à effet de levier est maintenant en zone d'alerte. »

Topdown Charts Professional

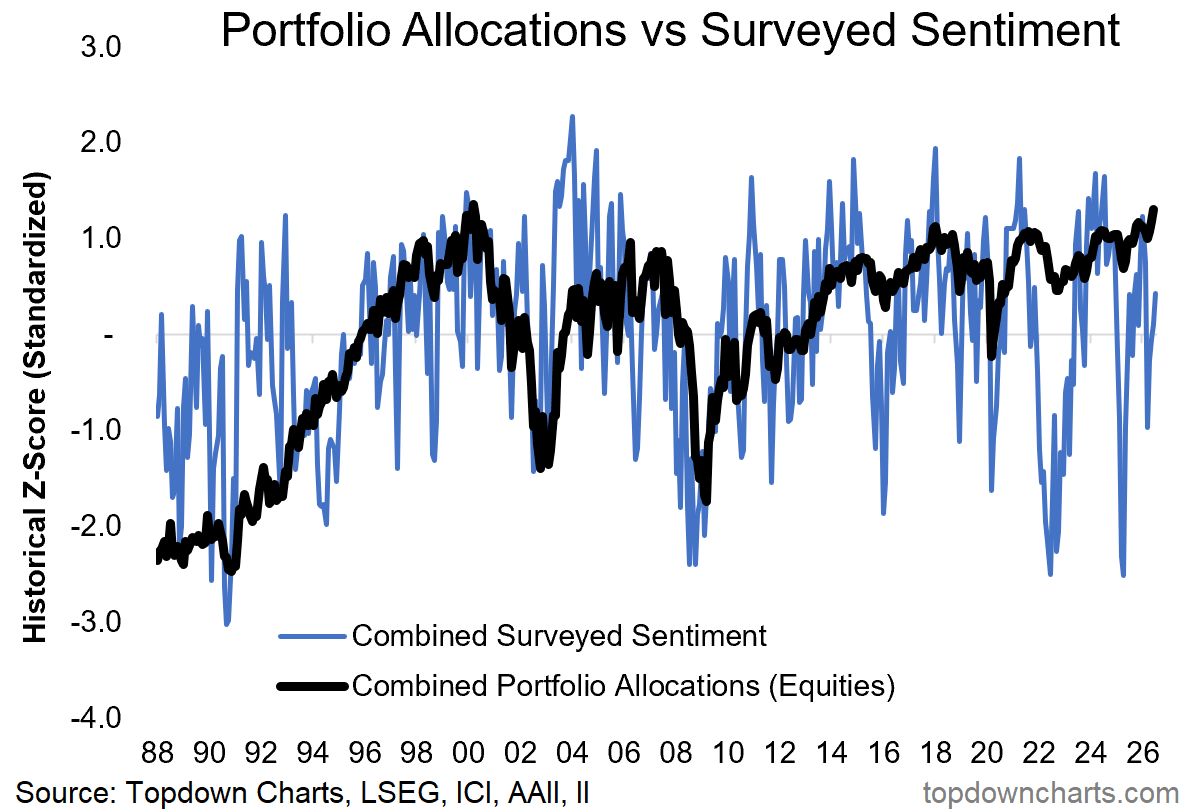

Thomas Callum – ChartStorm : « Allocations vs Sentiment : mais c'est là que le sentiment et le positionnement deviennent intéressants, alors que les allocations de portefeuille des investisseurs en actions oscillent autour de sommets historiques (c'est-à-dire ce qu'ils font), le sentiment sondé n'est que légèrement haussier (c'est-à-dire ce qu'ils disent). Je dirais que les actes parlent plus fort que les mots ici, et les actes disent que les investisseurs sont fondamentalement déjà investis au maximum. »

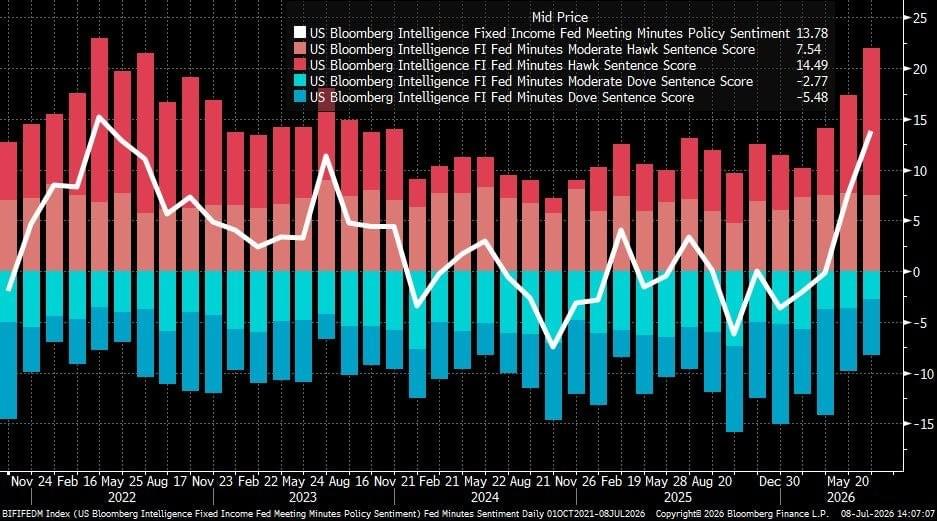

Thomas Callum – ChartStorm : « La hausse de la Fed de plus en plus belliciste : en ce qui concerne les catalyseurs de risque potentiels, la Fed semble avoir résolument dérivé vers le côté belliciste (et pour être juste, c'est là que pointent les données, dont Warsh dit qu'il va être plus dépendant). Et c'est déjà la direction globale du voyage, avec les hausses de taux qui dominent par rapport aux baisses à travers les banques centrales que je surveille. »

@LizThomasStrat

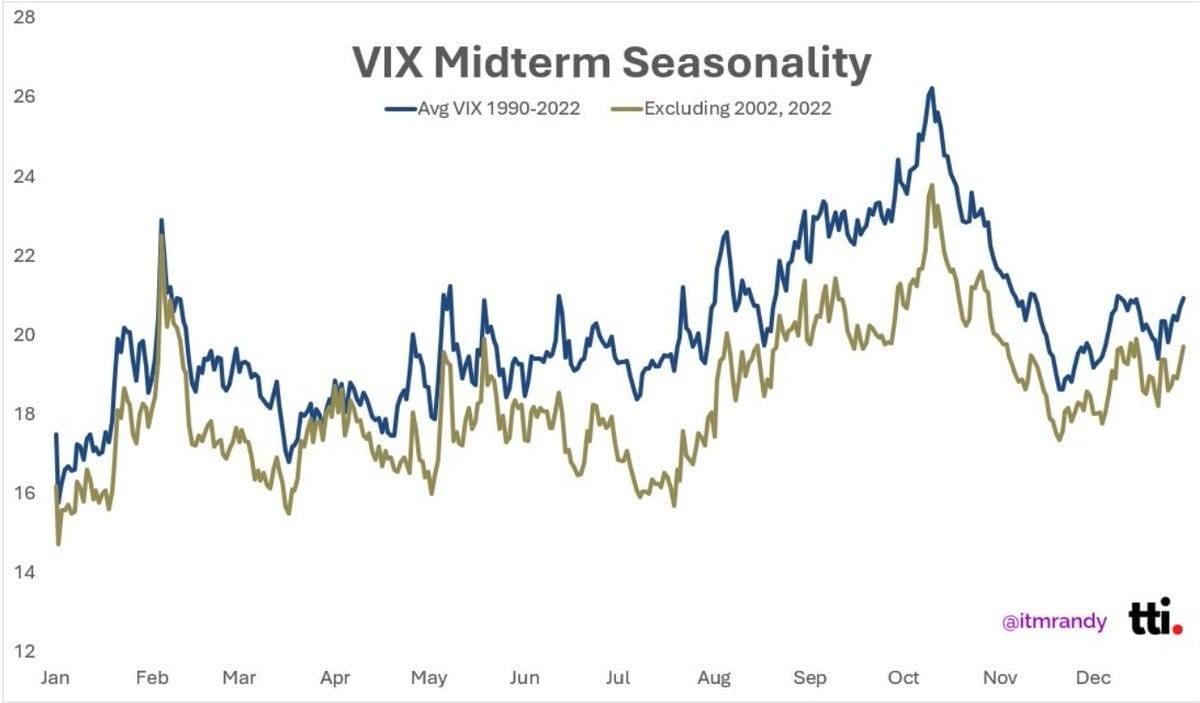

Thomas Callum – ChartStorm : « C'est la saison de la volatilité : les schémas saisonniers historiques pointent vers une volatilité plus élevée dans les mois à venir, et je dois dire que le sentiment/positionnement et les catalyseurs macroéconomiques potentiels semblent certainement s'aligner avec cela. »

@itmrandy

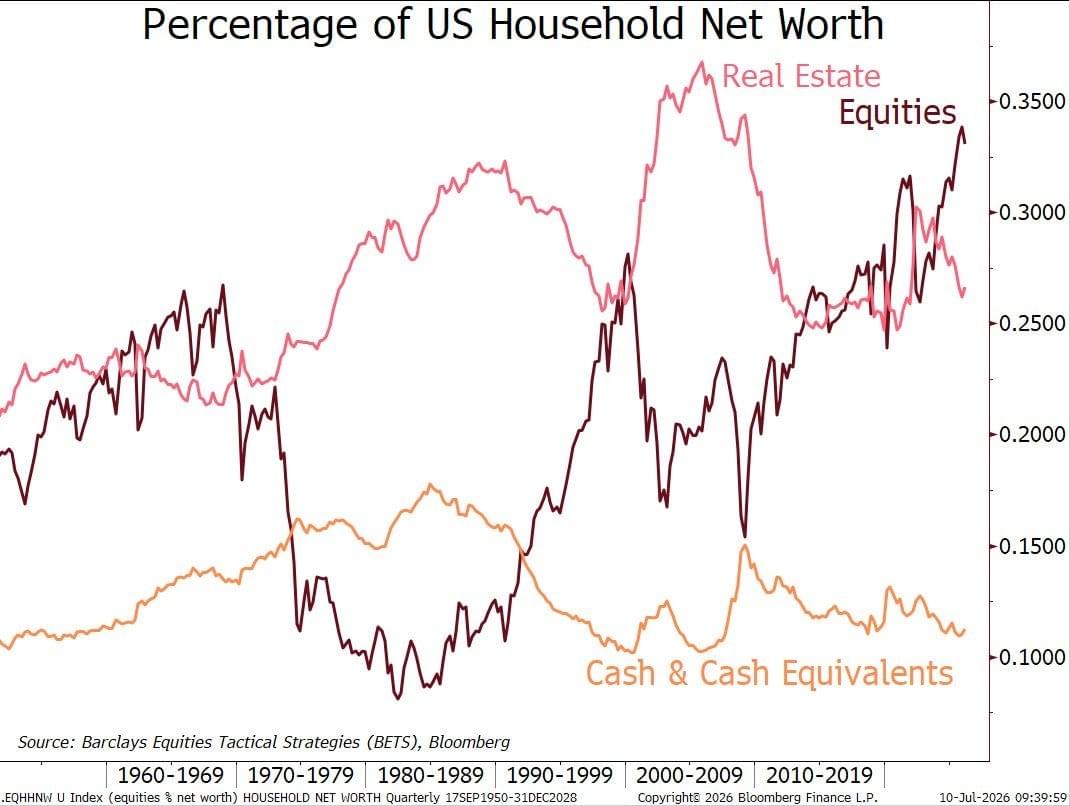

Thomas Callum – ChartStorm : « Allocation des actifs des ménages : comme point de réflexion, le ménage moyen détient désormais plus de sa richesse en actions qu'en immobilier. Cela nous laisse dans une situation intéressante où le prochain effondrement majeur du marché pourrait avoir des impacts sur l'économie réelle par le biais d'effets de richesse négatifs (et de confiance) ...et le prochain ralentissement majeur du marché ne se produira probablement que lorsque l'économie se retournera ou qu'une crise se précipitera (cela devient donc un peu un risque de point d'inflexion en spirale négative). »

@TheStalwart

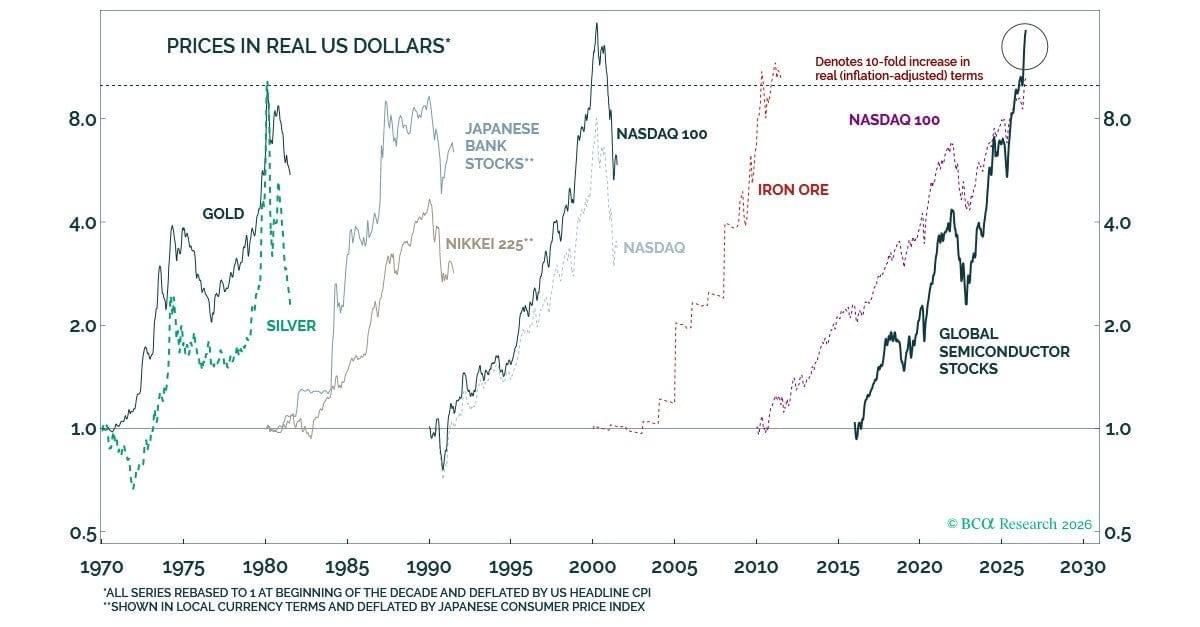

Thomas Callum – ChartStorm : « Vision de bulle : un indice que vous êtes dans une bulle majeure est que les prix augmentent de 10x en termes réels. Pour les actions mondiales de semi-conducteurs, elles ont déjà franchi cet obstacle. Semblable à certains des autres signes d'alerte que nous voyons comme des valorisations chères et des allocations records, ce n'est pas un signal de risque tactique, mais cela nous en dit long sur la configuration du risque prospectif, et sur le fait que nous devrions penser à la protection contre la baisse et à la façon de repérer (+quoi faire face à) la baisse quand elle viendra. »

@BudaghyanArthur

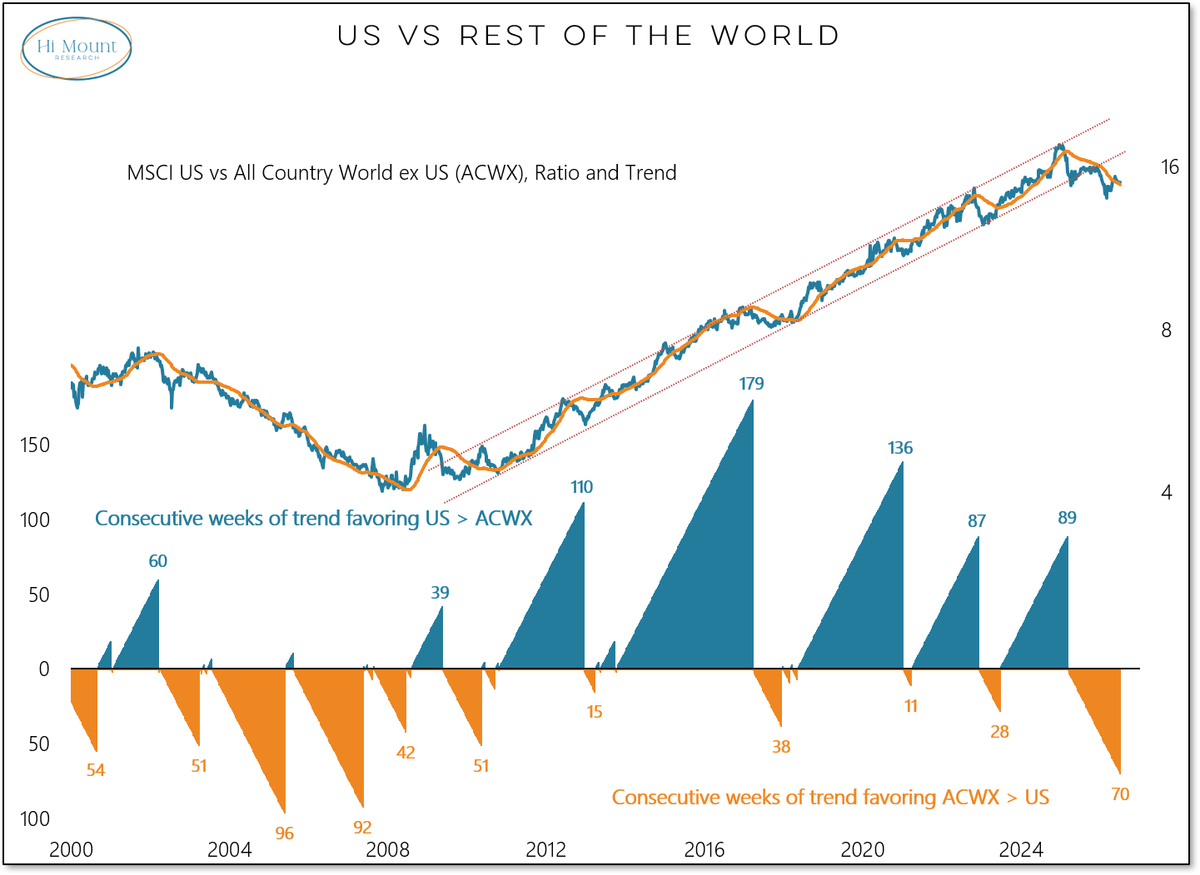

Thomas Callum – ChartStorm : « Actions américaines vs mondiales : pour continuer, un développement très intéressant est la persistance apparente de la surperformance globale par rapport aux États-Unis depuis le point d'inflexion en 2025, cela représente un changement de tendance majeur, comme le note Willie : "La tendance séculaire en faveur des États-Unis qui a émergé au sortir de la crise financière a été brisée." »

Willie Delwiche

Thomas Callum – ChartStorm : « Rupture brésilienne : sur le front mondial, celle-ci a attiré mon attention ; après une période de correction et de consolidation, le Brésil semble tenter une rupture haussière. »

@davevermilion

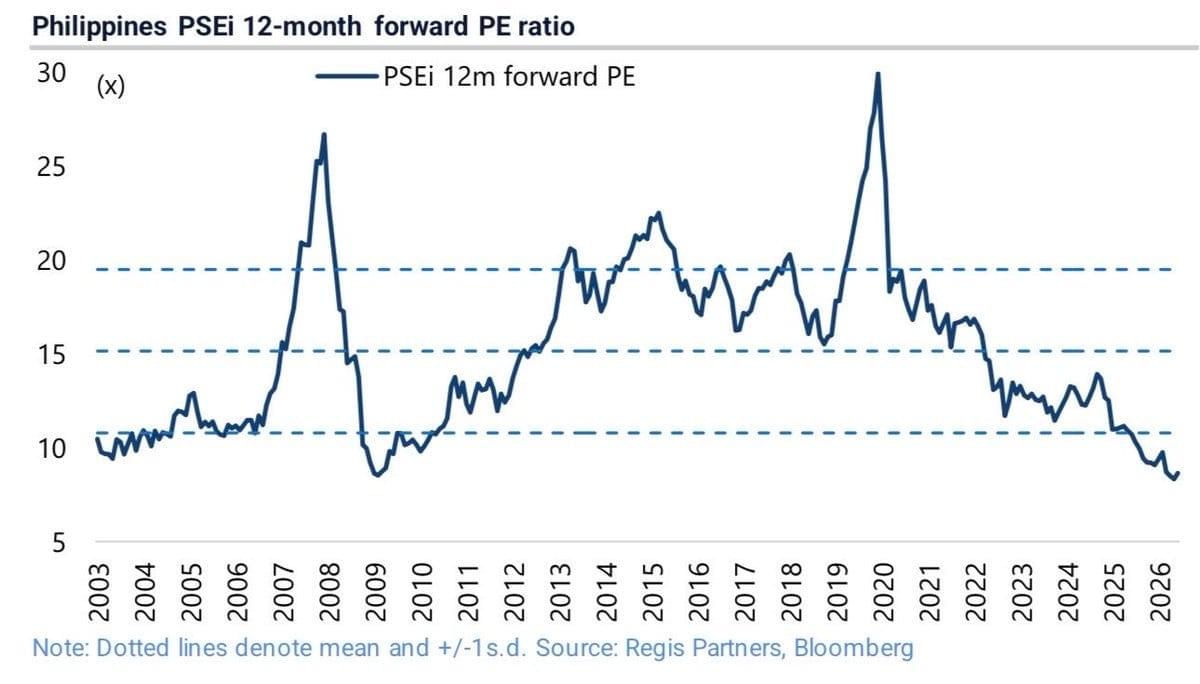

Thomas Callum – ChartStorm : « Value profonde aux Philippines : et un autre graphique intrigant, les actions philippines se négocient sur des valorisations PE prospectives à des niveaux historiquement bas. »

@MikeFritzell

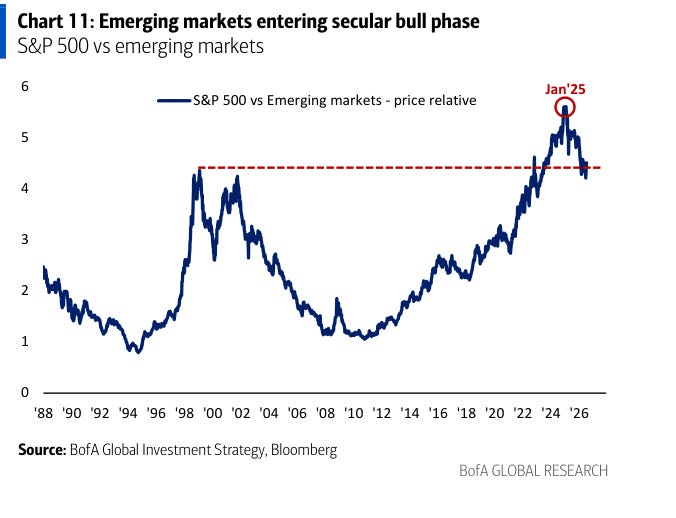

Marchés émergents, nouveau bull market en préparation ?

Otavio (Tavi) Costa : « L'une des plus grandes erreurs des investisseurs est de supposer que les gagnants de la dernière décennie seront les leaders de la prochaine. Les marchés ne fonctionnent pas de cette façon. Les flux de capitaux sont cycliques, le leadership tourne et les écarts de valorisation finissent par se combler. L'Amérique latine pourrait être l'une des opportunités les plus convaincantes du prochain cycle. »

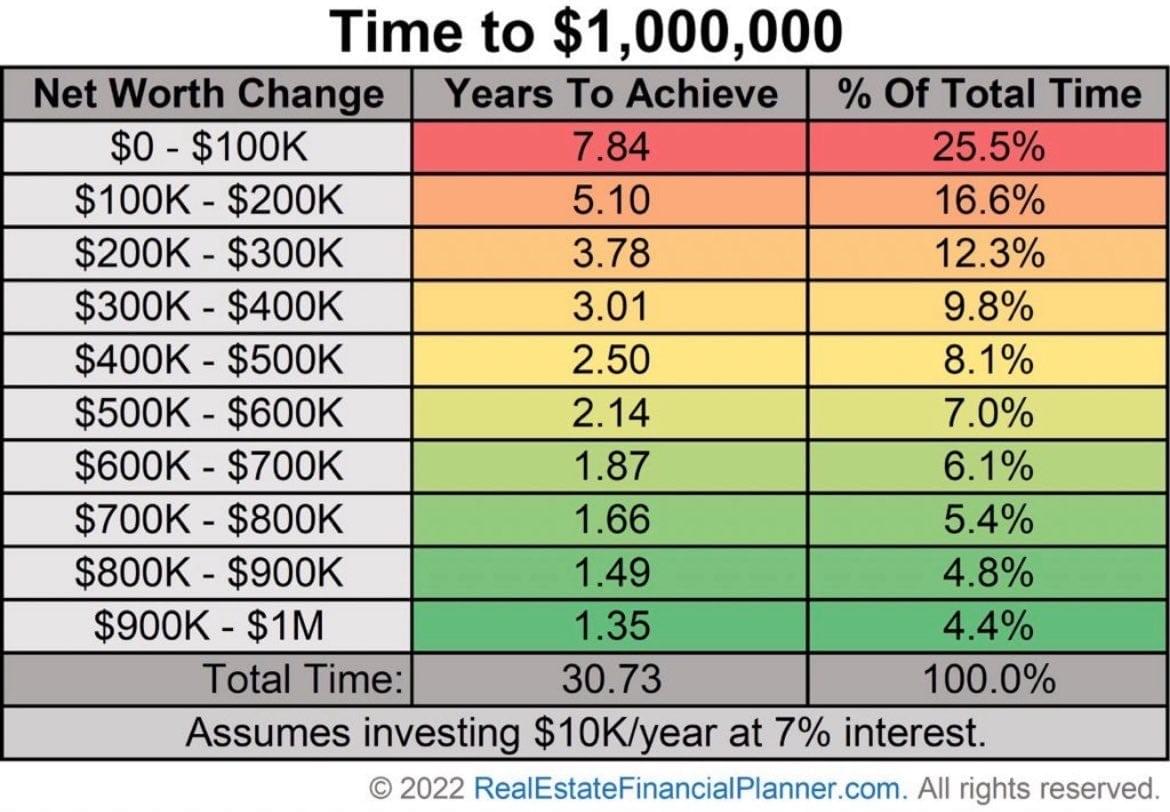

Thomas Callum – ChartStorm : « Temps pour atteindre 1 million : ce tableau montre le temps nécessaire pour passer d'une étape de tranche de 100k à la suivante dans le parcours vers 1 million (en supposant 10k investis chaque année avec un intérêt de 7%) — grâce à la capitalisation, la majeure partie du travail et du temps est consacrée aux premières étapes : par exemple "les premiers 300K représentent 50% du chemin pour devenir millionnaire". »

@Investmentkage via @DividendGrowth

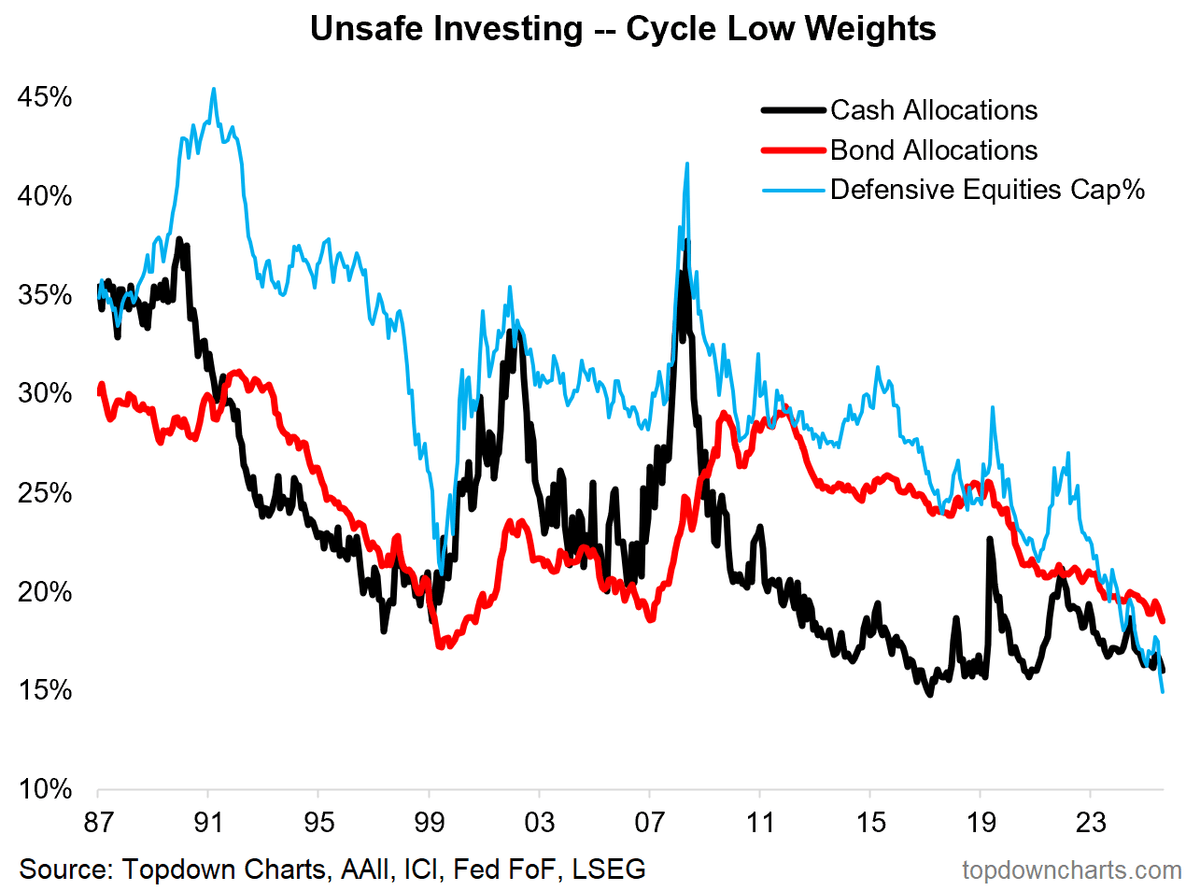

Thomas Callum : « Notes de stratégie de portefeuille — Investissement risqué

Faisant écho au thème des allocations, il est intéressant de noter comment les allocations des investisseurs en liquidités et en obligations se situent tout au bas de la fourchette historique. Et même au sein des actions, la pondération de la capitalisation boursière des actions défensives est également à des niveaux historiquement bas. En d'autres termes, l'investisseur type a une pondération de portefeuille beaucoup plus faible que d'habitude dans les actifs sûrs/défensifs.

C'est exactement ce que l'on s'attendrait à voir dans les phases tardives d'un marché haussier effréné sur les actions, et pour être juste, il a été (jusqu'à présent) plus logique de détenir plus d'actions (et des actions plus axées sur la croissance/le risque). Mais naturellement, cela laisse les investisseurs non préparés et mal positionnés pour la prochaine étape du cycle. Un éclatement de bulle ou un marché baissier classique fera plus de dégâts que d'habitude aux portefeuilles et aux niveaux de richesse des investisseurs étant donné l'exposition beaucoup plus grande aux actifs de croissance et une pondération beaucoup plus petite que d'habitude dans les actifs défensifs. Donc à nouveau, je pense qu'il sera payant d'avoir une bonne réflexion sur le processus et les plans autour de cela. »

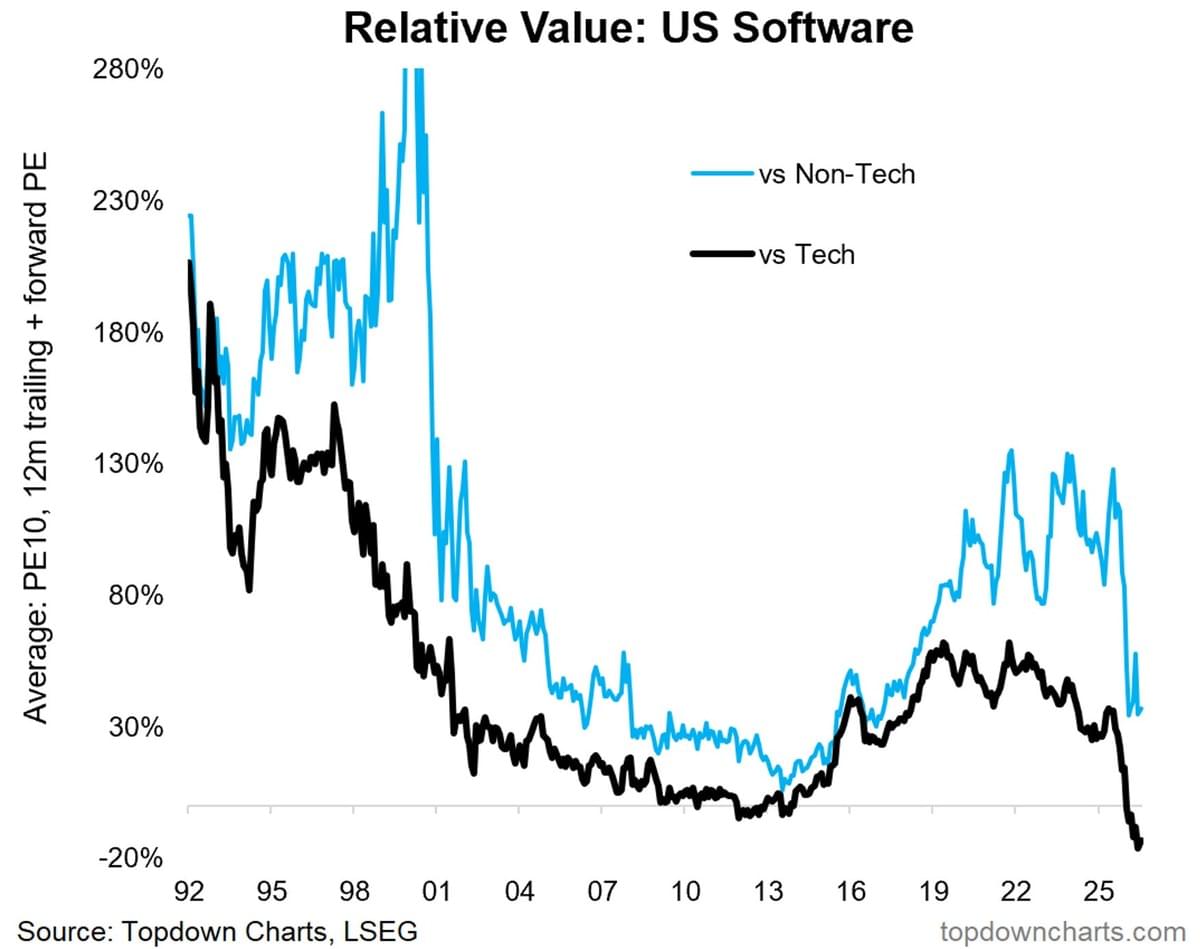

Thomas Callum – ChartStorm : « Autrefois prisées pour leurs flux de trésorerie fiables et récurrents ainsi que pour leur rythme de croissance solide, les actions du secteur des logiciels sont passées d'une négociation avec une prime importante à une décote significative par rapport au reste du secteur technologique.

Le marché a tiré la conclusion hâtive que les logiciels sont une industrie en déclin à l'ère de l'IA (étant donné que l'IA facilite le codage et a rendu certaines applications logicielles obsolètes ; augmentant le rythme des perturbations). Et comme nous pouvons le voir dans le graphique ci-dessous, les valorisations relatives ont reflété ce sentiment presque du jour au lendemain.

Mais quand je vois des graphiques comme celui-ci, je me dis : c'est un extrême, et les extrêmes peuvent être une grande source d'opportunités.

Quand j'entends le sombre pronostic pour les logiciels, je me dis : attendez une minute, si l'IA est vraiment si utile, alors pourquoi les entreprises de logiciels ne peuvent-elles pas l'utiliser ? Pourquoi ne peuvent-elles pas déployer des intégrations d'IA pour leur clientèle existante ? Pourquoi ne peuvent-elles pas atteindre une plus grande efficacité et un plus grand impact en utilisant l'IA dans leur entreprise ? ... et aussi, concernant la baisse des barrières à l'entrée — de nouvelles startups programmant de nouveaux logiciels à l'instinct peuvent-elles vraiment concurrencer l'avantage puissant de la marque et de la distribution que détiennent les acteurs historiques du logiciel ? »

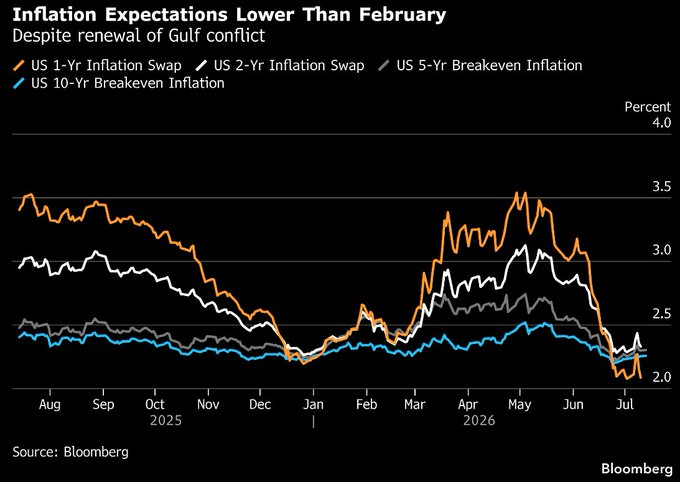

On scrute les chiffres d'inflation, mais que donne la vision plus large de l'inévitable érosion monétaire ?

Liz Ann Sonders : « Inflation de l'IPC de juin en glissement annuel +3,5 % contre +3,8 % estimé et +4,2 % précédent ... IPC sous-jacent +2,6 % contre +2,8 % estimé et +2,9 % précédent »

Liz Ann Sonders : « IPP de juin +5,5 % en glissement annuel contre +6,2 % est. et +6 % précédent (rév. à la baisse par rapport à +6,5 %) ; sous-jacent +4,7 % contre +5,1 % est. et +4,9 % précédent »

Lukas Ekwueme : « Les anticipations d'inflation s'effondrent.

Cela donne à la Fed la couverture politique pour maintenir les taux stables ou même les baisser.

Indépendamment de l'inflation, avec 1 200 milliards de dollars de charges d'intérêts annuelles, la Fed doit finalement faire un choix :

Entraver gravement le financement du gouvernement lors d'une guerre coûteuse alors que les déficits atteignent déjà des niveaux records en dehors d'une période de récession.

Maintenir les taux d'intérêt en dessous du taux d'inflation et réduire la valeur réelle de la dette par le biais de la répression financière.

Ils choisiront l'option 2. »

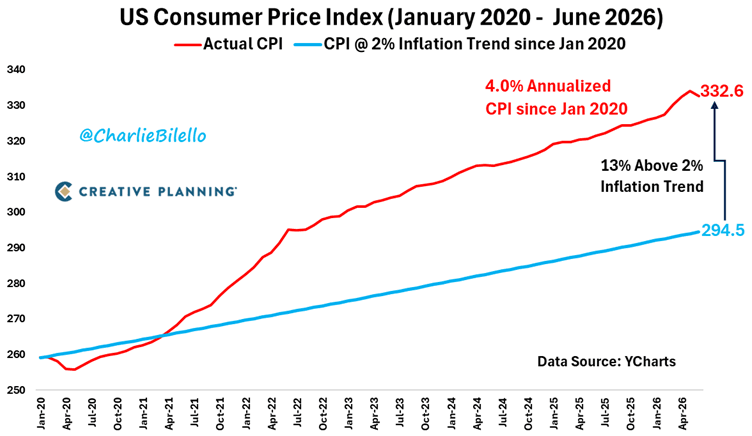

Charlie Bilello : « La politique monétaire devrait être restrictive jusqu'à ce que les 13 % d'inflation supplémentaire que nous avons eus depuis janvier 2020 au-dessus de la ligne de tendance de 2 % soient effacés. Il est inutile d'avoir un objectif d'inflation de 2 % si ce n'est pas pour s'y tenir. La Fed devrait relever ses taux pour s'attaquer à ce fléau. »

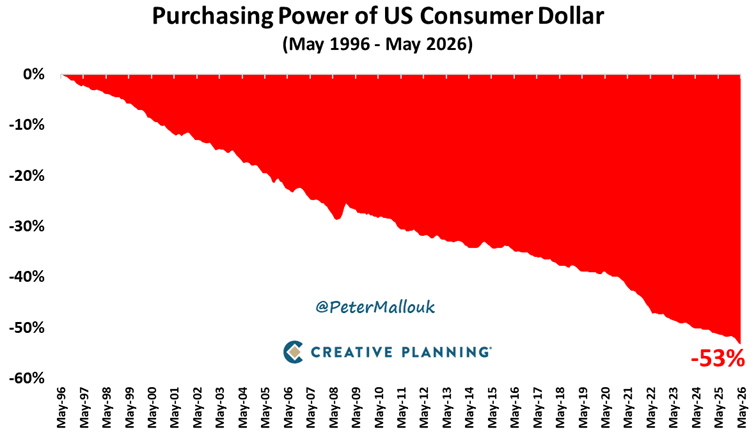

Peter Mallouk : « Votre dollar a perdu 53 % de son pouvoir d'achat au cours des 30 dernières années. Ce n'est pas une anomalie. C'est le système. L'inflation n'est pas juste un chiffre - c'est un voleur silencieux. Investissez dans des actifs réels, ou regardez votre argent s'évaporer. »

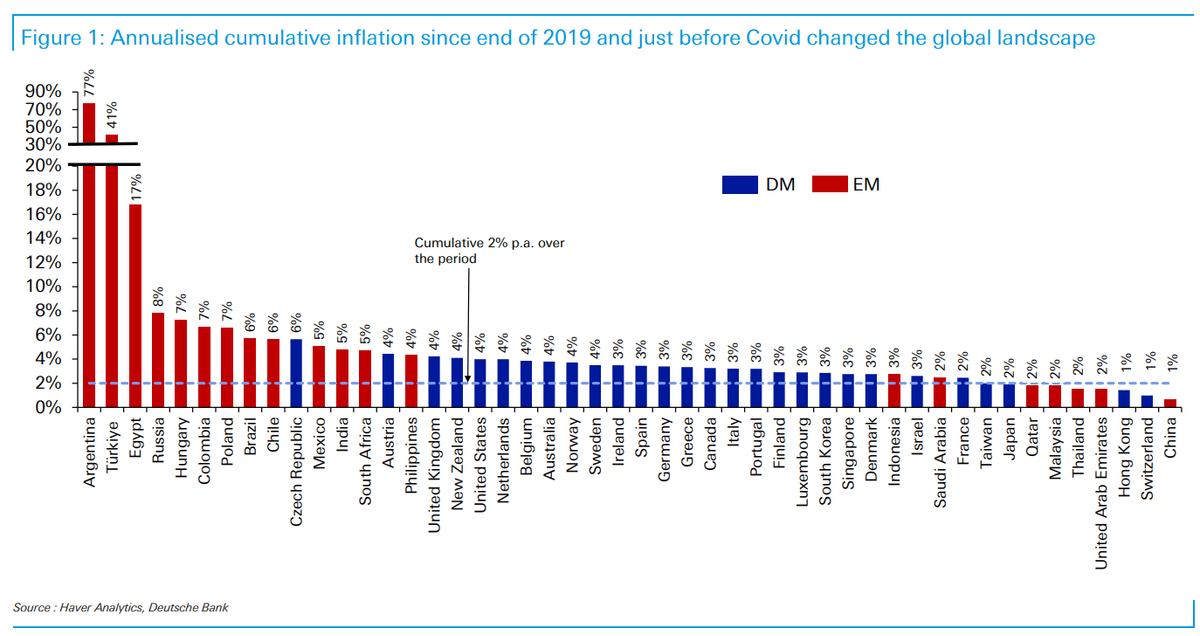

Jim Reid – Deutsche Bank : « Le graphique d'aujourd'hui provient des données du rapport et montre comment les prix à la consommation ont évolué depuis le Covid, en utilisant la fin de 2019 comme point de départ. Fait intéressant, bien que l'IPC américain ait surpris à la baisse mardi, l'inflation aux États-Unis a tout de même atteint une moyenne annualisée de 4,1 % depuis le début des années 2020. Il s'agit de l'une des valeurs les plus élevées des marchés développés dans notre échantillon, sur la base des villes couvertes par l'étude.

À l'autre bout du spectre, la Chine a connu une inflation très modérée au cours de la même période, même si la déflation intermittente connue entre juin 2023 et septembre 2025 semble désormais derrière nous.

La Suisse reste dans une catégorie à part. C'est le seul pays au monde à avoir enregistré un IPC moyen inférieur à 2 % depuis la fin de Bretton Woods (>1971), et depuis le Covid, l'inflation n'a atteint en moyenne que 1 %. Cette stabilité à long terme contribue à expliquer pourquoi Zurich et Genève continuent de se battre pour la première place dans plusieurs des tableaux de notre rapport, couvrant tout, des prix des biens et des services aux salaires et à l'immobilier.

Le taux d'inflation post-Covid du Japon s'est maintenant établi juste en dessous de 2 %, ce qui reste faible par rapport aux normes internationales. Cependant, la BoJ n'ayant relevé ses taux "que" de 110 points de base sur cette période, le yen a chuté de -33 % face au dollar depuis la fin de 2019.

Cette combinaison de hausses de prix modestes et d'une devise beaucoup plus faible a fait de Tokyo l'une des villes de marchés développés les moins chères au monde selon notre étude. »

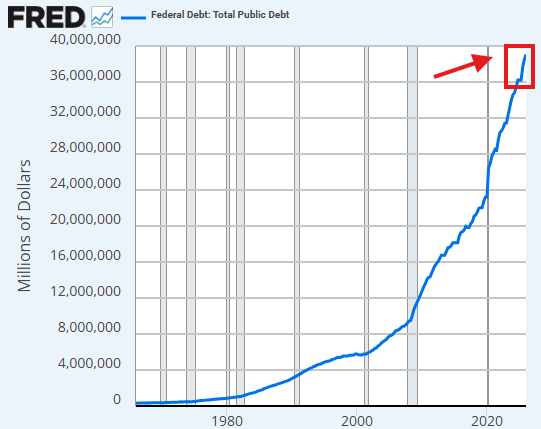

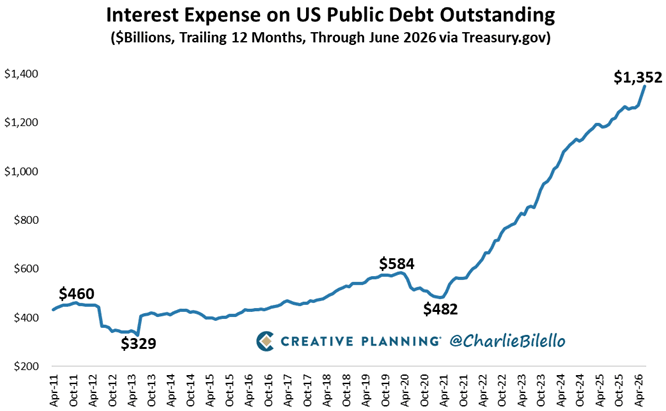

Dette publique hors de contrôle

The Kobeissi Letter : « La dette fédérale totale des États-Unis atteint désormais un niveau record de 39,4 billions de dollars, en hausse de +3,2 billions de dollars au cours des 12 derniers mois. Depuis 2020, la dette fédérale américaine a connu une hausse massive de +16,3 billions de dollars. Cela représente une augmentation annuelle moyenne de +2,5 billions de dollars, soit +209 milliards de dollars par mois. À ce rythme, la dette totale des États-Unis bondira à 50,0 billions de dollars avant 2030. La crise de la dette américaine n'a aucune fin en vue. »

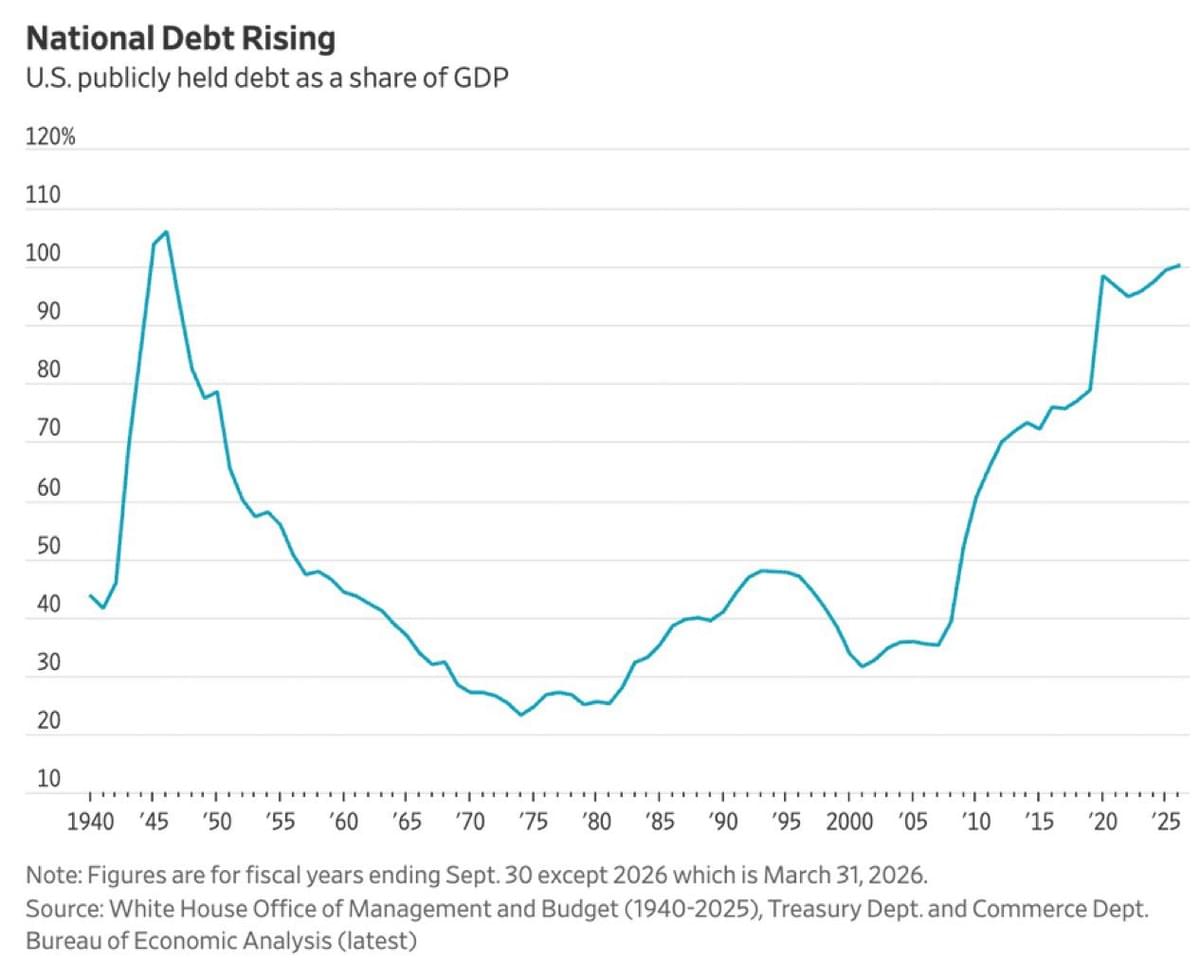

Barchart : « La dette américaine dépasse désormais 100 % du PIB pour la première fois depuis la Seconde Guerre mondiale. »

Charlie Bilello : « La charge d'intérêts de la dette publique américaine a atteint 1,35 billion de dollars au cours des 12 derniers mois, un nouveau record. Si elle continue d'augmenter au rythme actuel, elle sera bientôt le poste le plus important du budget fédéral, dépassant la Sécurité sociale. »

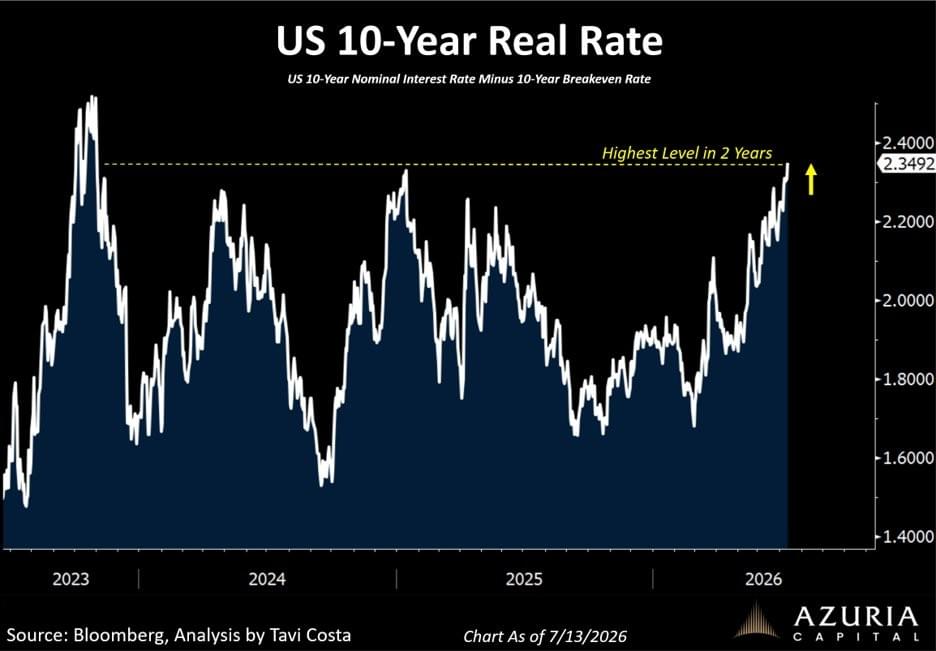

Otavio (Tavi) Costa : « Vous vous souvenez quand Scott Bessent a dit de le juger sur les bons du Trésor à 10 ans ? Les rendements réels américains à 10 ans viennent d'atteindre leur plus haut niveau depuis plus de 2 ans. Les marchés sont les juges ultimes de la discipline budgétaire. Rappel : Les États-Unis ne peuvent tout simplement pas se permettre à la fois une guerre et des taux d'intérêt plus élevés. »

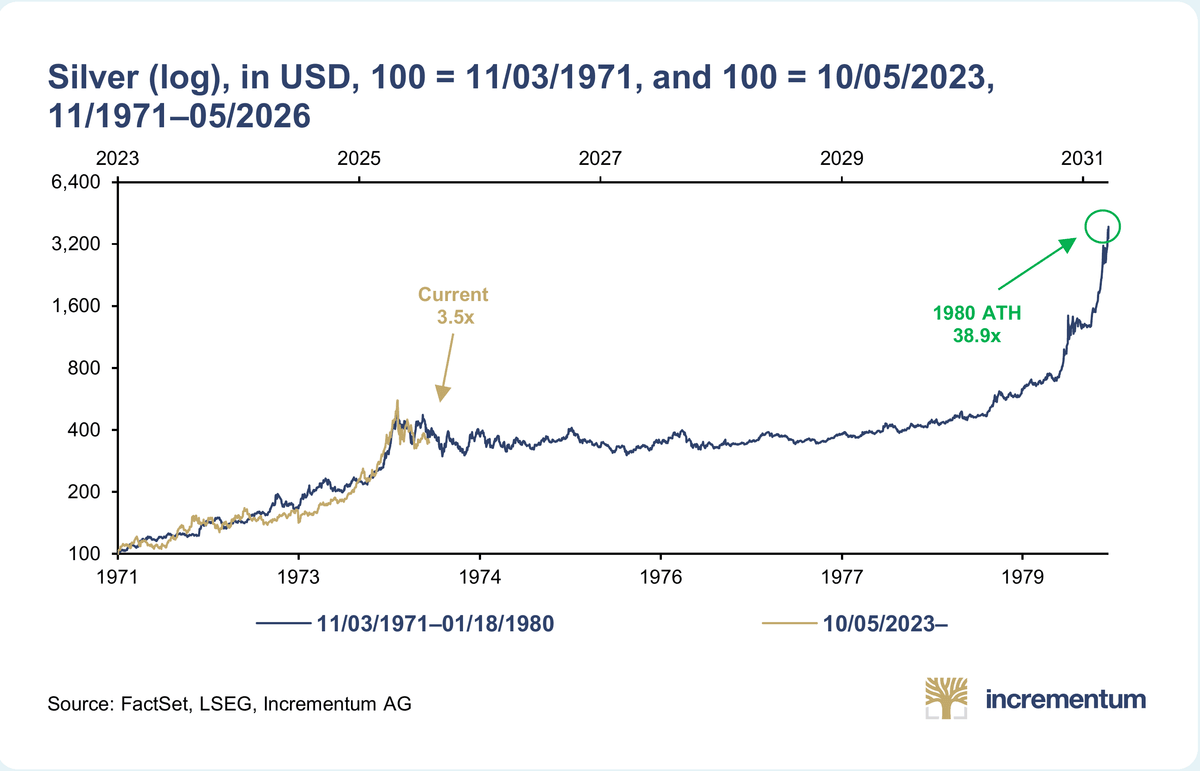

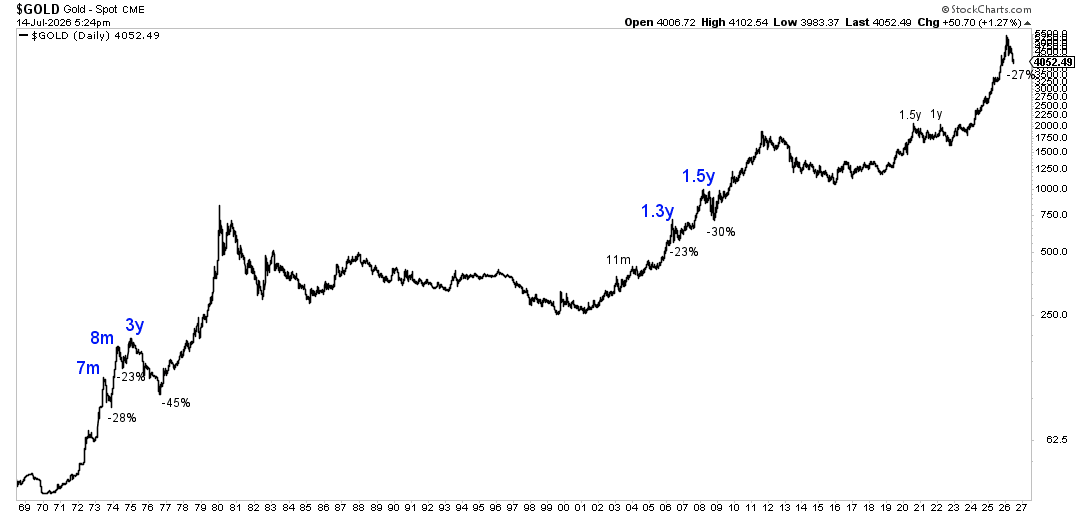

Un point complet sur l'or et l'argent. Rappels historiques

In Gold We Trust : « Le marché haussier de l'argent des années 1970 a été multiplié par 38,9. Celui-ci est en hausse de 3,5 fois.

Même graphique, deux cycles, chacun indexé depuis son propre point de départ. La courbe sombre s'étend de novembre 1971 à janvier 1980. La courbe dorée commence en octobre 2023 et n'est pas terminée.

En 2025, l'argent a enregistré sa plus forte année depuis 1979, en hausse de 146,8 %. Il a franchi les 100 USD pour la première fois en janvier 2026, puis a corrigé autour de 75 USD après la guerre en Iran.

Une analogie n'est pas une prévision. Mais la forme de la précédente mérite d'être connue. »

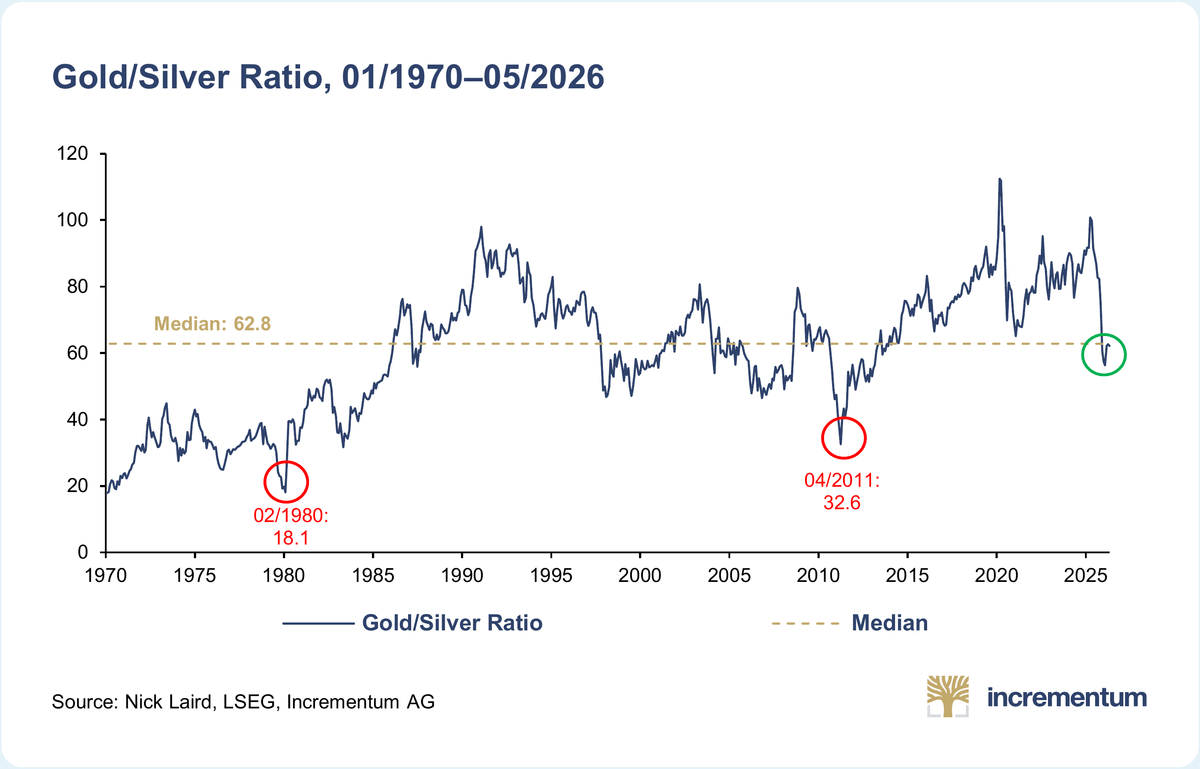

In Gold We Trust : « À la fin des deux derniers marchés haussiers de l'argent, le ratio or/argent a atteint 18,1 et 32,6. Il est proche de 60 actuellement.

La médiane depuis 1970 est de 62,8.

Les marchés haussiers séculaires ne se terminent pas à la médiane. Ils se terminent dans les extrêmes, lorsque le ratio dépasse largement à la baisse lors de la phase d'accélération finale.

Le ratio est tombé à près de 46:1 à la fin du mois de février, le plus bas depuis 2011, avant que la guerre en Iran ne le fasse remonter.

À un prix de l'or constant, 18,1 et 32,6 impliqueraient un cours de l'argent autour de 260 USD et 150 USD. »

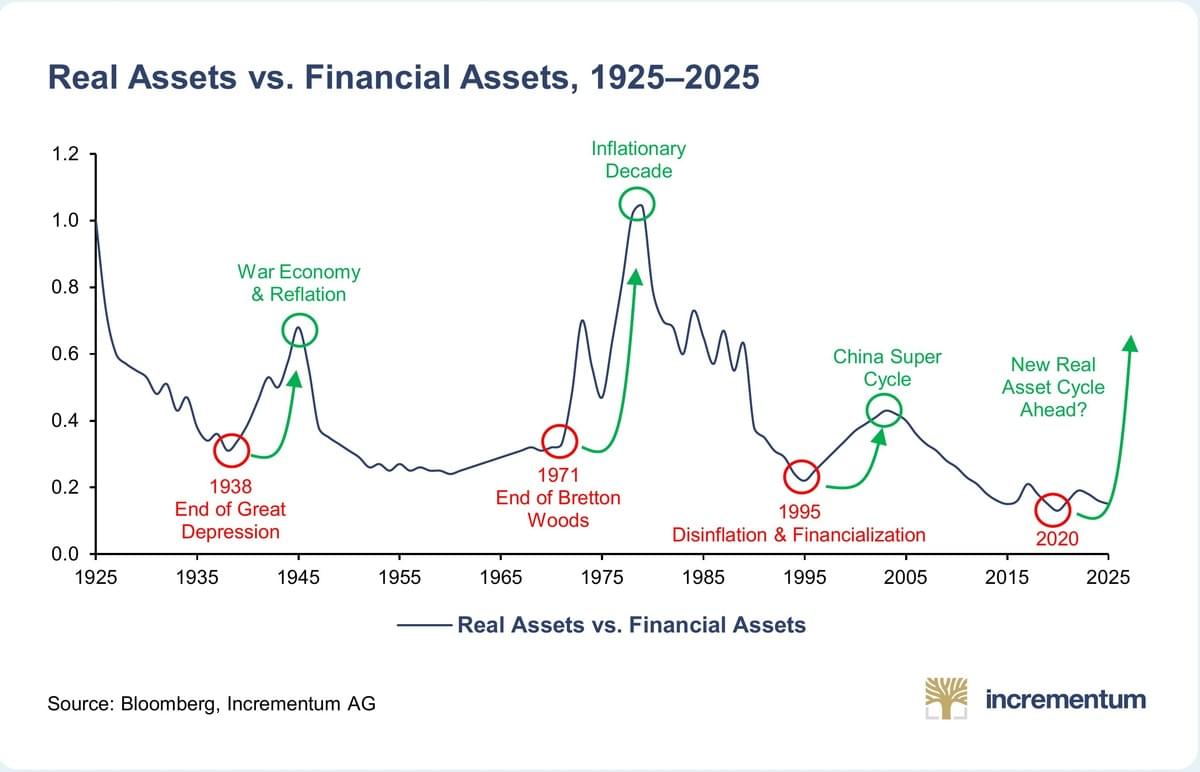

In Gold We Trust : « 1938. 1971. 1995. 2020.

Chacune de ces années a marqué un creux dans le ratio des actifs réels par rapport aux actifs financiers.

Chacune des trois premières a été suivie par une décennie au cours de laquelle les biens réels ont battu les créances papier : l'économie de guerre et la reflation, la fin de Bretton Woods et l'inflation des années 1970, le supercycle chinois.

En 2020, le ratio a atteint son point le plus bas depuis un siècle.

Cette relation se déploie sur des décennies, et non sur des trimestres. C'est pourquoi presque personne n'est positionné pour cela. »

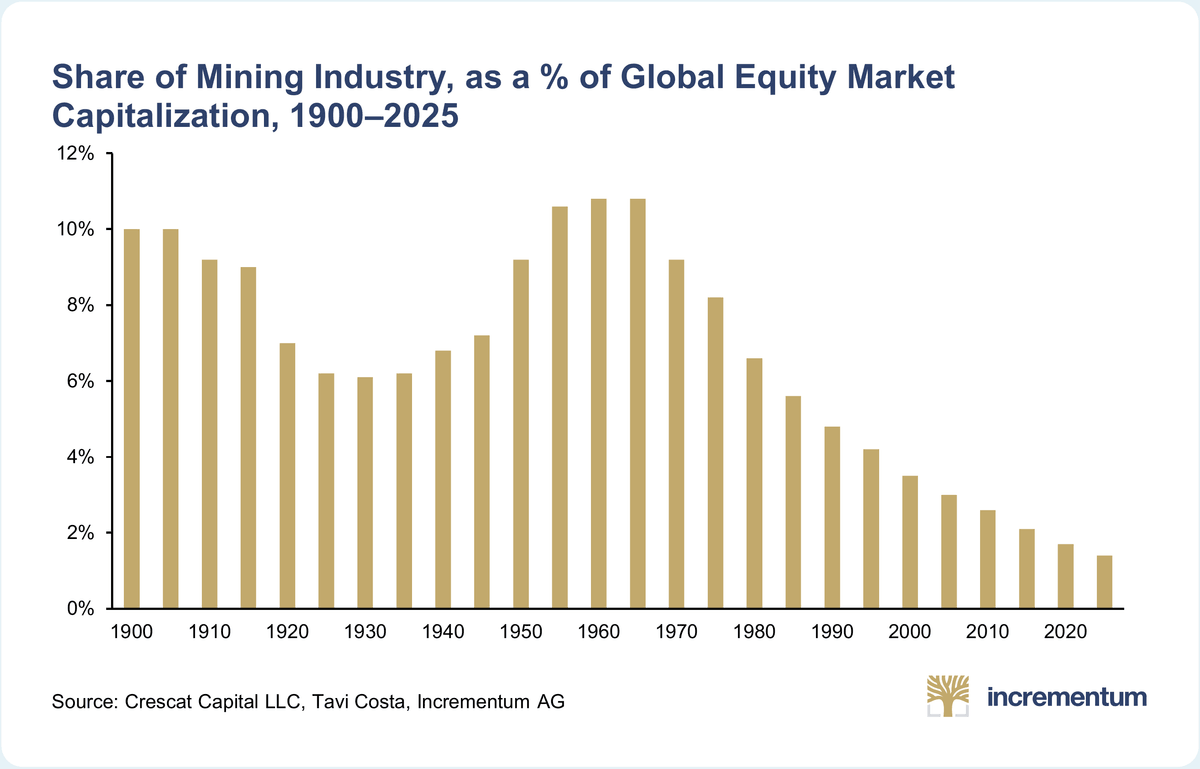

In Gold We Trust : « Marginalisation n'est pas un mot trop fort.

Au début du 20e siècle, le secteur minier représentait environ 10 % de la capitalisation boursière mondiale. Il a culminé à près de 11 % dans les années 1950 et 1960.

En 2025, il n'était plus que de 1 %. Le niveau le plus bas depuis 1900.

Tout le reste de l'indice dépend de ce que ce secteur extrait du sol. »

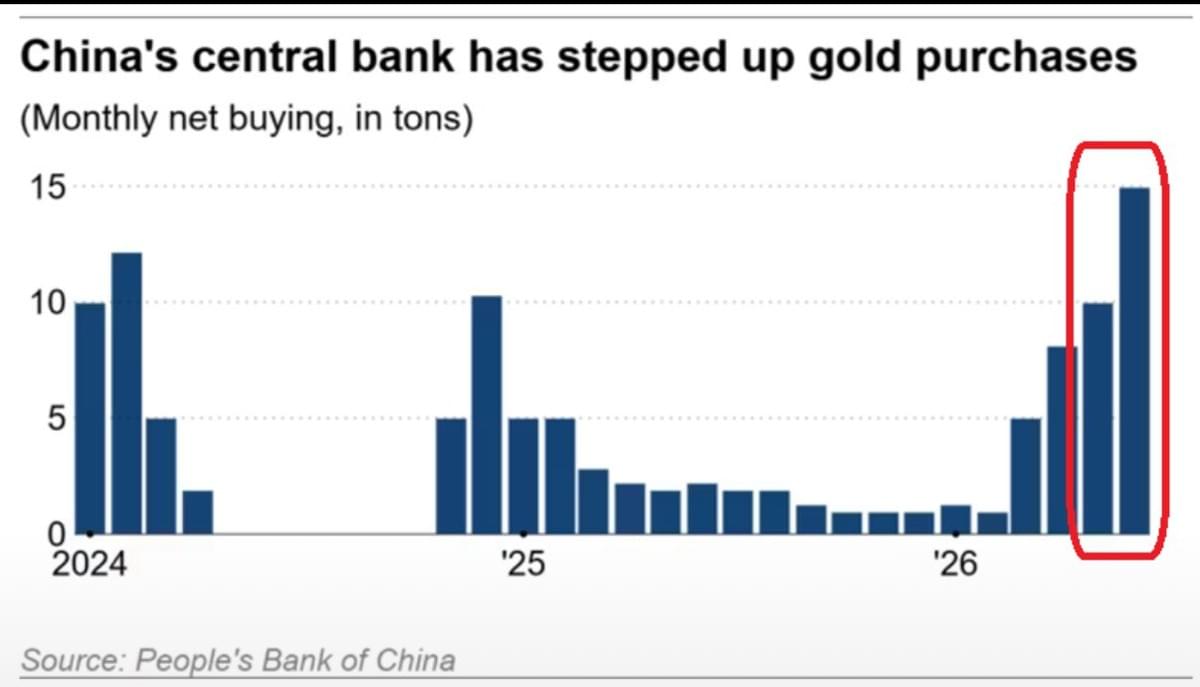

Otavio (Tavi) Costa : « Ignorez le bruit géopolitique quotidien. Le graphique ci-dessous est le seul qui compte vraiment ce week-end. Agissez en conséquence. »

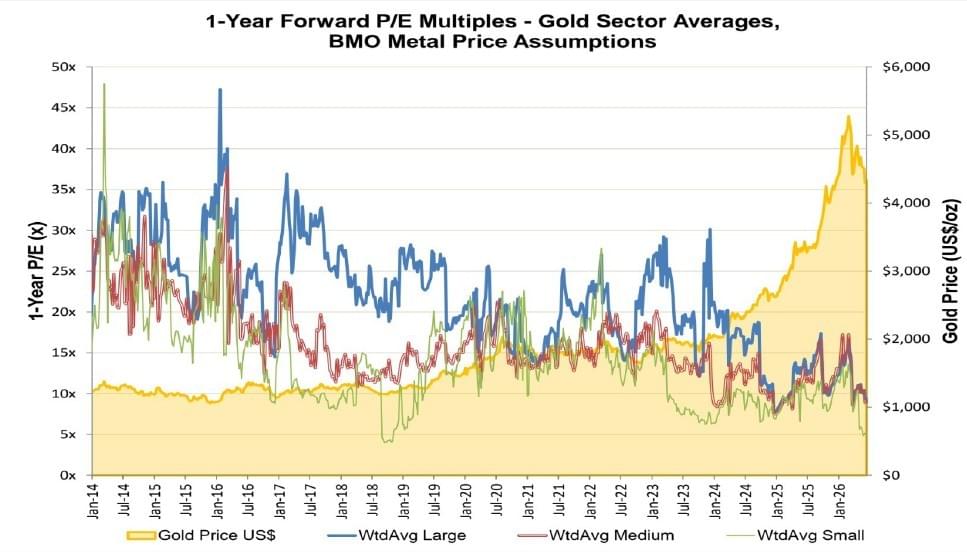

Ixios AM : « Si vous partagez notre conviction que le pire est derrière nous dans cette correction du prix de l'or, il n'y a jamais eu de point d'entrée à plus faible risque pour le secteur. L'amélioration notable de la qualité de ces entreprises d'un point de vue des marges et du bilan s'accompagne d'une valorisation historiquement basse. Sur l'ensemble des tranches de capitalisation, les multiples P/E et EV/EBITDA sont à des plus bas historiques. »

Ixios AM : « Le ratio Prix/VNA – qui est un DCF des flux de trésorerie futurs utilisant les prix de l'or au comptant, a plongé à un plus bas historique encore plus spectaculaire. »

Cet analyste vous indique le moment et l'ampleur du rebond de l'or à venir. Trop facile ?

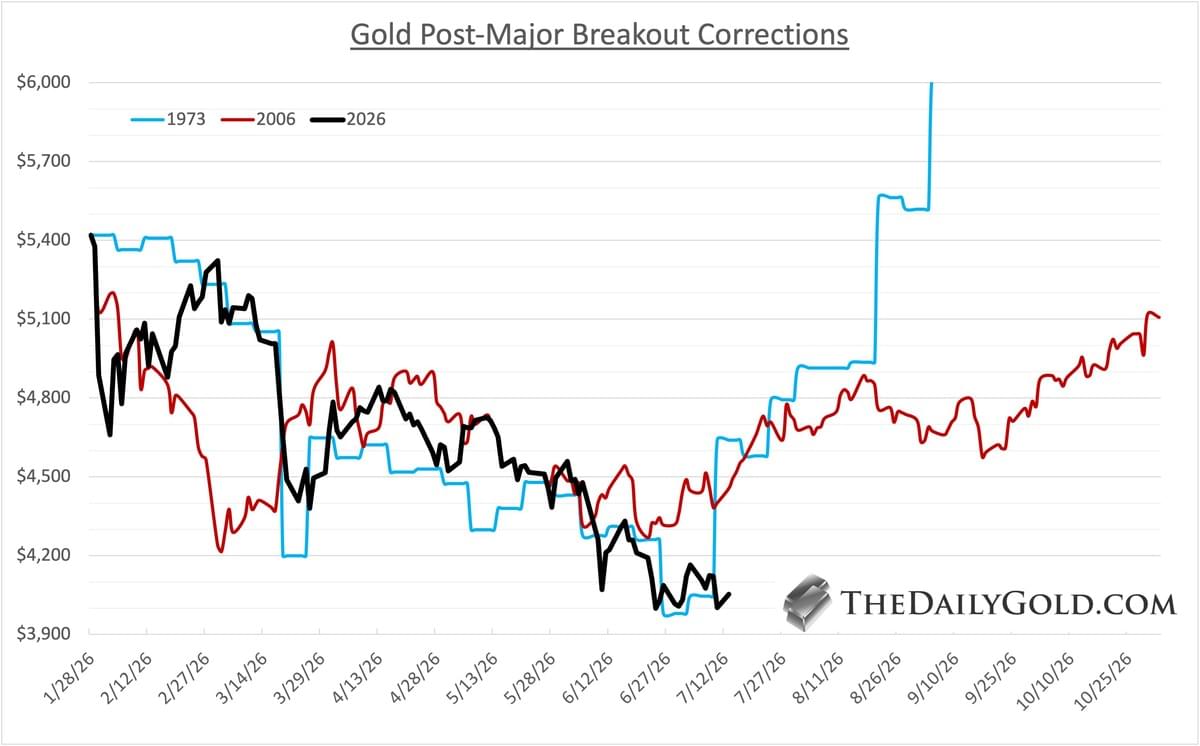

Jordan Roy-Byrne CMT, MFTA : « La correction de l’or suit celle de 1973 mais le creux pourrait s’aligner sur une année différente. Voici le détail : analogues, sentiment, macro et perspectives pour les mines.

Corrections de l’or après une cassure

L’or a connu trois cassures majeures : 1972, 2005 et 2024. Cela compare la première correction significative à celle d’aujourd’hui. La correction actuelle a suivi de près celle de 1973. Il s’agit d’une correction intermédiaire sévère. L’or ne montre pas les traits classiques d’un sommet de 1980, 2011-12 ou 1975-76 : pas de distribution prolongée, pas de pic majeur relatif aux actions, pas de véritable consolidation baissière. Je ne m’attends pas à un rebond style 1973. La correction pourrait avoir une jambe supplémentaire à la baisse, ce qui l’alignerait sur 2008 en temps et en prix (même si elles ont évolué différemment). Cela implique un creux majeur autour de 3840 $ en septembre. »

Jordan Roy-Byrne CMT, MFTA : « Sentiment baissier

En s’inspirant de jaykaeppel et sentimentrader

Concernant leur indicateur GLD Optix et sa moyenne mobile à 50 jours Ils notent : « Les 8 dernières fois où le sentiment a été aussi lessivé depuis 2008, il était plus élevé un mois plus tard. À chaque fois. Un an plus tard, même chose. » J’ai marqué ces lectures baissières sur le graphique ci-dessous. Les lectures montrent qu’un creux significatif est imminent (2018) ou susceptible de se produire dans les 6 à 10 prochaines semaines (2008, 2022), après un rebond d’abord. »

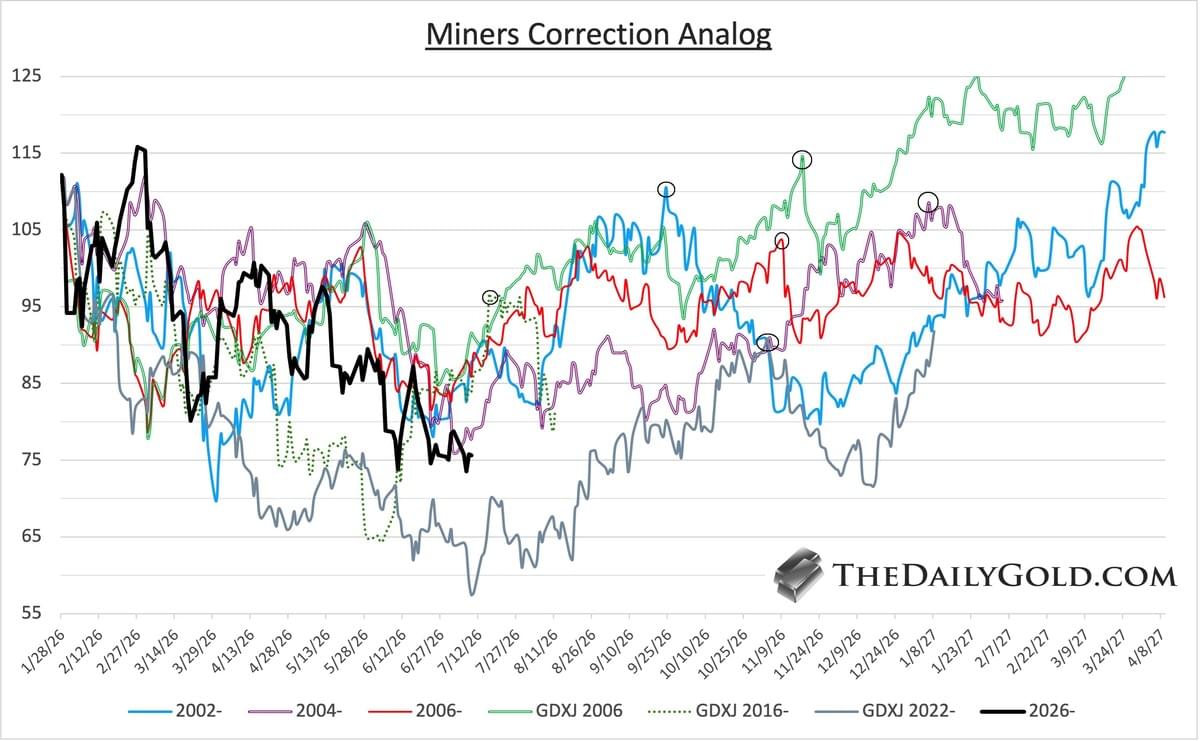

Jordan Roy-Byrne CMT, MFTA : « Analogue de correction du GDX

Ici nous représentons des corrections similaires dans les actions aurifères. Nous avons aussi inclus certaines corrections du GDXJ. Nous examinons les corrections/baisses de 2002, 2004, 2006, 2016 et 2022. L’immense majorité des rebonds étaient d’environ 50 %. Le GDX a clôturé à 75 $ aujourd’hui. Supposons qu’il baisse de 15 %. Un rebond de 50 % à partir de là l’amènerait à 95 $. »

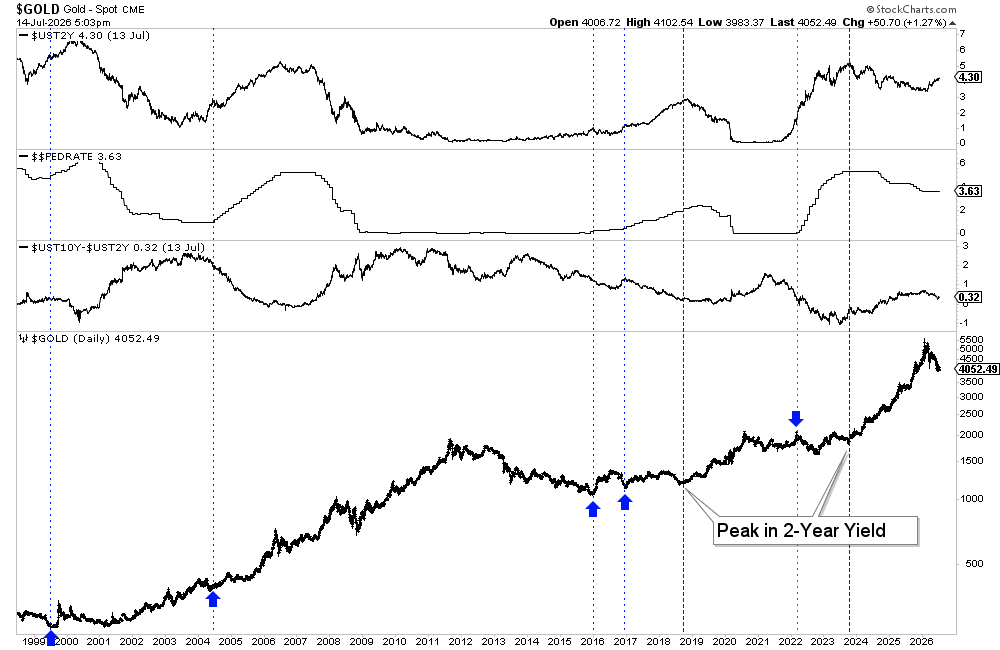

Jordan Roy-Byrne CMT, MFTA : « Fondamentaux macro de l’or

L’or a corrigé après être devenu extrêmement suracheté. L’or reste faible en raison de la hausse des taux réels, d’une courbe des taux qui s’aplatit et d’un contexte de Fed hawkish, mais ce sont des facteurs temporaires. Les creux majeurs de 2018 et 2023 sont survenus juste avant que le taux à 2 ans (proxy des fed funds) n’atteigne un pic. Lorsque l’or baisse jusqu’à la première hausse de taux, il forme un creux avec cette hausse (1999, 2004, 2016, 2017). Lorsqu’il monte avant (2022), il baisse après. Si la Fed hausse les taux en septembre, l’or formera probablement un creux autour du Labor Day. Sinon, il devrait quand même toucher un creux avant que le taux à 2 ans n’atteigne son pic. »

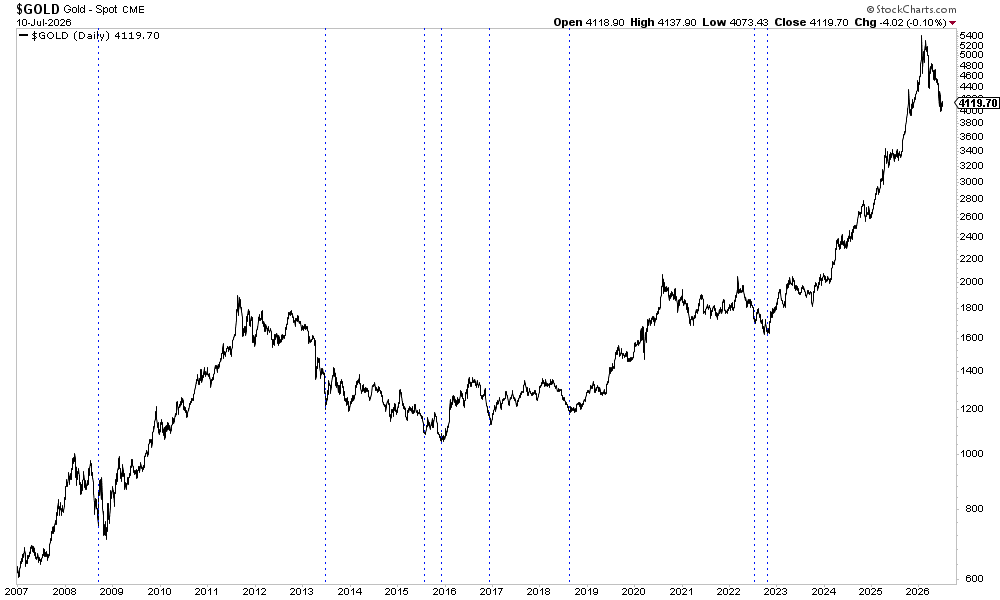

Jordan Roy-Byrne CMT, MFTA : « Temps pour un nouveau plus haut de l’or

Sur ce graphique je représente les corrections de l’or et, en bleu, le temps qu’il a fallu à l’or, depuis le début de sa correction, pour revenir à son précédent plus haut. L’or en est à plus de 5,5 mois jusqu’à présent. La correction est la plus similaire à celle de 1973 en termes de schéma et de forme. Mais au moment où elle se terminera, elle pourrait s’aligner sur 2008 en prix et en temps. Si j’étais un bookmaker et que je fixais une courbe over/under ici, je la placerais autour de 1,5 an. »

Jordan Roy-Byrne CMT, MFTA : « Meilleur analogue pour l’or

Ce graphique superpose les 7 dernières semaines menant au creux de 2008, y compris le rebond de septembre et le lessivage final. À partir d’un creux hebdomadaire de 3750 $, je projette le parcours de l’or en utilisant les rebonds de 1976, 2006 et 2008, ainsi que le meilleur ajustement actuel : 75 % du rebond de 1973 et 25 % du rebond de 2006. Cela se compare bien au tweet précédent. »

Jordan Roy-Byrne CMT, MFTA : « Résumé

L’or a trouvé un certain soutien et pourrait rebondir, mais les fondamentaux immédiats restent un vent contraire. Un nouveau creux est encore possible. Un déclin final pourrait s’aligner sur le pic de hawkishness de la Fed ou une hausse de taux. Le taux à 2 ans est l’indicateur clé. Un creux majeur avant la fin du T3 est l’objectif. Les mines se préparent à un gros rebond mais il n’est pas imminent. »

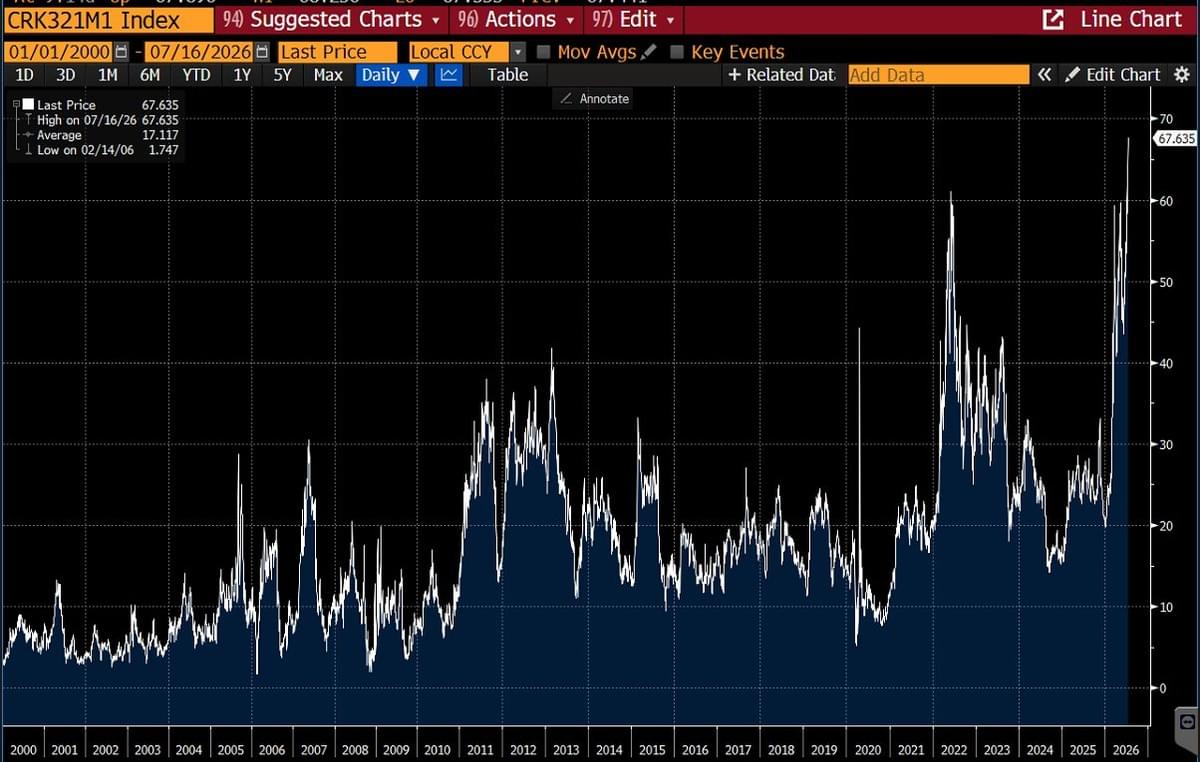

Pourquoi l’Iran pourrait être sur le point de provoquer un choc sur les marchés financiers mondiaux

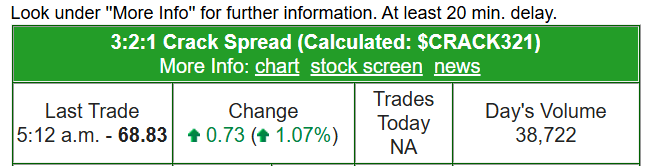

Karel Mercx : « Nouveau plus haut historique pour le crack spread aujourd'hui.

Les produits raffinés n'ont jamais été aussi chers par rapport au pétrole brut.

Les raffineries tournent déjà à plein régime.

Avec la Russie, le 2ème exportateur mondial de diesel après les États-Unis, qui interdit les exportations, le crack spread grimpe à la verticale. »

JustDario : « Seuls les crack spreads, difficiles à manipuler, continuent de bouger, et la direction est toujours à la hausse.

Profitons tous du voyage jusqu'au fond de la cuve, quand ils ne pourront plus cacher la réalité brutale de la crise pétrolière. »

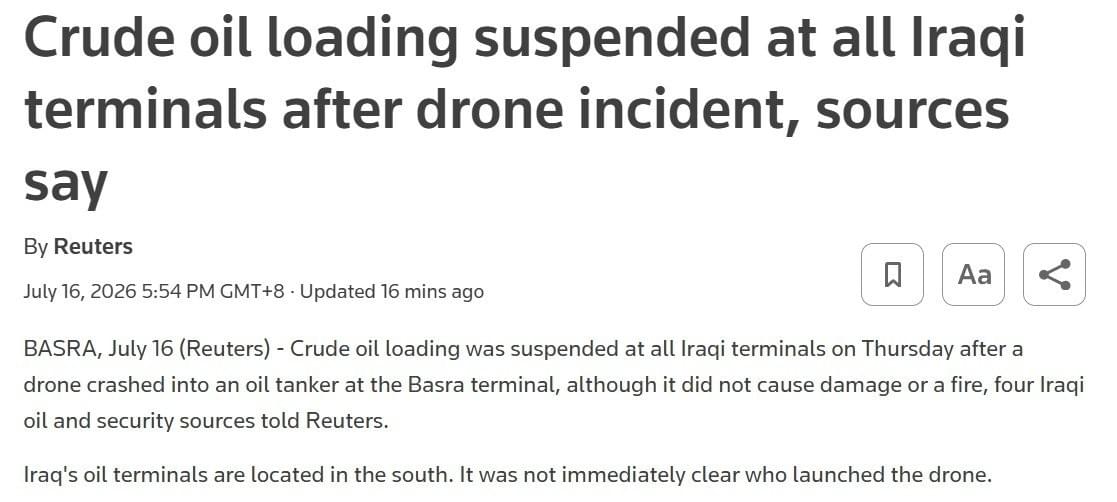

JustDario : « Mesdames et messieurs, je ne sais pas si nous sommes tombés dans un nouveau métavers ou quoi, mais ce type de nouvelle dans l'environnement actuel ne fait pas bouger le prix du pétrole d'un pouce.

Des temps vraiment incroyables. »

Dario Capodici : « Nous sommes aujourd’hui le 15 juillet 2026 et, au moment où j'écris cet article, nous en sommes à près de cinq mois de conflit au Moyen-Orient entre les États-Unis, leurs alliés et l’Iran. Un conflit qui, dans l’esprit du comité stratégique militaire américain, devait durer tout au plus 48 heures.

Cependant, il est désormais indéniable qu’une série de grossières erreurs de calcul a entraîné une escalade incontrôlable du conflit. Après l’échec d’un changement rapide de régime, l'administration américaine a prolongé le calendrier initial à trois ou quatre semaines. Aujourd’hui, après cinq mois et une brève trêve durant laquelle les deux parties, poussées par leurs alliés internationaux, ont cherché une issue pacifique pour préserver l’économie mondiale, la confrontation militaire a repris de plus belle. Une seconde phase de confrontation contre laquelle j’ai toujours mis en garde.

Si l’on s’intéresse à la manière dont le protocole d'accord entre les États-Unis et l’Iran a été conclu – les quatorze points que les deux parties devaient respecter avant d'entamer un véritable processus de négociation de paix, censé durer soixante jours et potentiellement aboutir à un nouvel accord nucléaire – ce protocole n'a JAMAIS eu la moindre chance de tenir.

C’est là que les choses deviennent réellement fascinantes. Au début, on pouvait prétendre que parvenir à un accord, quel qu'il soit, était un pas dans la bonne direction. En réalité, la vérité a rapidement refait surface, et des membres de premier plan de l’administration américaine, notamment JD Vance, ont même reconnu que ce protocole d’accord répondait à un autre objectif : donner au monde le temps de reconstituer ses réserves de pétrole, et aux États-Unis le temps de se regrouper et de ravitailler leurs forces militaires dans la région avant la reprise du conflit. Il est légitime de supposer que la partie iranienne a accepté de participer à cette mascarade pour les mêmes raisons.

Le président Trump l’a dit sans détour début juin : la raison pour laquelle l’administration a finalement conclu un accord avec l’Iran, du moins pour les caméras et les grands médias, en acceptant (ou en feignant d’accepter) de nombreuses exigences iraniennes autrefois inacceptables, est que le monde aurait manqué de pétrole en quatre semaines.

Retour à aujourd’hui. Le protocole d’accord est manifestement mort. Le cessez-le-feu est terminé. La guerre a repris. Une guerre qui, jusqu’à présent, a été racontée avec plus d'efficacité par les États-Unis, qui maintiennent désormais la zone de conflit limitée aux abords du détroit d’Hormuz. Plutôt qu’une guerre visant à provoquer un changement de régime en Iran, il s'agit en réalité d'une guerre territoriale pour le contrôle d’un point de passage vital pour l’économie mondiale. Jusqu'à présent, les deux camps ont échangé des tirs, frappant des cibles et des infrastructures spécifiques directement ou indirectement liées à l’effort militaire pour le contrôle du détroit d’Hormuz.

Mais voici ce qui induit les marchés en erreur.

Le récit officiel du marché, en particulier aux États-Unis et sur les marchés du pétrole brut effectivement contrôlés par le New York Mercantile Exchange (qui fait partie du Chicago Mercantile Exchange Group), est que le détroit d’Hormuz est ouvert et sous contrôle américain, des escortes militaires américaines garantissant le passage sécurisé des navires commerciaux, en particulier des pétroliers. C’est un mensonge répété inlassablement selon une technique psychologique bien connue : répétez une chose assez souvent, et les gens finiront par l’accepter comme une réalité, détournant leur attention de ce qui se passe réellement, à moins d’y être directement confrontés dans leur vie quotidienne.

Et comme la plupart des opérateurs des marchés financiers ne vivent pas la réalité du Moyen-Orient, et en raison de l’environnement extrêmement haussier et de la foi aveugle dans le « Trump trade » depuis 2016, tous les biais sont réunis pour accepter le récit le plus commode pour soutenir ces croyances. Jusqu’ici, cela a fonctionné.

Cela a fonctionné jusqu’à hier, mardi, lorsque le président Donald Trump est une nouvelle fois revenu sur certaines de ses menaces, notamment celle d’imposer une taxe de 20 % sur la valeur des cargaisons transitant par le détroit d’Hormuz sous escorte militaire américaine. Il a ensuite affirmé à nouveau que tout était ouvert : le détroit d’Hormuz était totalement ouvert, les États-Unis en seraient les gardiens, et les seuls à ne pas être autorisés à l'utiliser pour vendre du pétrole ou transporter des marchandises seraient les Iraniens, qui, depuis mardi à 16 heures (heure de l'Est), font l’objet d’un blocus naval américain. Après que le président Trump a publié cela sur Truth Social et l’a réitéré lors d’une interview à la Maison-Blanche, le marché a réagi comme il le fait depuis cinq mois, faisant baisser les prix du pétrole, cette fois de 81,50$ à 78$ sur le WTI. Un mouvement important en temps normal. Pourtant, un détail mérite d'être souligné : cette fois, la baisse a été plus limitée que d'autres réactions épidermiques observées au cours des 5 derniers mois. C'est le signe que davantage d'acteurs du marché traitent les informations qu'on leur transmet avec plus de prudence qu'auparavant.

Malgré tout, il s’agit d’un marché dicté par des algorithmes de trading, des stratégies de suivi de tendance, une quantité insensée de spéculation et une exubérance irrationnelle. Comme spéculer dans la direction indiquée par le président Trump s'est avéré rentable à de multiples reprises, le biais de récence maintient une grande partie du marché engagée dans la même position, et les fluctuations se poursuivent.

Ce monde est très différent de celui du passé. La guerre ne se joue pas seulement sur le champ de bataille ; elle se livre également dans les médias grand public, sur les marchés financiers et, pour la première fois, sur les réseaux sociaux. C’est ce qui rend la situation si complexe.

En réalité, le gouvernement américain et l’Iran ne mènent pas la même guerre. L’Iran se bat pour sa survie – une guerre pour briser les chaînes qui ont limité et appauvri son économie à bien des égards au cours des quarante-sept dernières années – et pour rétablir son influence et sa puissance au Moyen-Orient.

Le président Trump, en revanche, mène une guerre économique, en particulier sur les marchés financiers. D'un point de vue strict, les États-Unis n’importent pas de quantité significative de brut du Moyen-Orient ; la majeure partie est destinée à l’Asie, et plus particulièrement à la Chine.

Le président Trump mène une guerre sur les marchés financiers et une guerre d'opinion. Après l’échec des politiques douanières de 2025 – un échec qui, en fin de compte, est devenu le principal moteur d’un incroyable marché haussier, alors que c'est l’inverse qui aurait dû se produire – il se retrouve face à une réalité non résolue : sans ces tarifs douaniers, les États-Unis ne peuvent pas rééquilibrer leur déficit. Il n’y a pas assez d’argent pour financer la réforme, la relance économique et tout ce qui était censé rééquilibrer le commerce et renforcer l’économie américaine, comme Trump l’avait promis lors de la campagne électorale de 2024.

Les tarifs douaniers ont été le plus grand succès d’échec du président Trump jusqu'à présent, car les marchés financiers l’ont une fois de plus récompensé pour avoir échoué dans l’économie réelle. Ce schéma persiste depuis de nombreuses années. Depuis 2008, les politiques et les efforts gouvernementaux aux États-Unis ont largement gonflé le prix des actifs tout en pénalisant l’économie, générant l'une des reprises en K les plus distordues de l'histoire moderne.

Une fois de plus, les marchés ont récompensé le président Trump pour un échec : nul ne peut nier que, militairement, l’Iran a remporté la première manche de la confrontation. Pourtant, les marchés ne l’ont pas reconnu, et la forte hausse des actions vers de nouveaux sommets historiques a été habilement utilisée comme outil de propagande pour susciter du soutien et un consensus autour du président Trump, en particulier aux États-Unis.

Ainsi, d’un côté, l’Iran mène une guerre militaire, une guerre de résistance et de survie civilisationnelle, telle que sa population la perçoit. De l’autre, le président Trump mène une guerre économique sur le terrain des marchés financiers. Cela signifie que l’Iran doit commencer à mener la guerre des marchés financiers, et/ou que le président Trump doit intensifier la guerre sur le terrain pour que cela prenne fin. Autrement, cela se transformera en une guerre d’usure extrêmement coûteuse et prolongée entre deux pays qui, jusqu’à présent, ont peu retiré de ces développements sur le plan pratique.

Même si l'on soutient que l’Iran a gagné en influence géopolitique, en revenus et en importance en revendiquant le contrôle du détroit d’Hormuz, ce contrôle est fortement contesté. L’Iran ne peut pas revendiquer un contrôle total s’il ne peut pas déplacer librement ses navires et vendre son pétrole. Tout reste à jouer.

D’un côté, si l’objectif est de modifier immédiatement l’équilibre au Moyen-Orient, le président Trump a la possibilité de jeter ses dernières forces dans la bataille : des troupes au sol et une invasion de territoires iraniens stratégiquement importants, en particulier l’île de Kharg. De l’autre côté, l’Iran doit entrer sur le champ de bataille des marchés financiers et démanteler le puissant récit américain qui les pénalise. Alors que, pour des raisons politiques, le président Trump ne pourra pas ordonner le déploiement de troupes au sol avant la fin des élections de mi-mandat en novembre, je ne suis pas surpris que, ces dernières douze heures, le Corps des Gardiens de la révolution islamique ait proféré des menaces envoyant un message clair aux marchés financiers : si l’Iran ne peut pas vendre son pétrole et soutenir son économie, il veillera à ce que personne d’autre dans la région ne puisse le faire non plus. Cela signifierait perturber d’autres voies d’approvisionnement vitales, comme le détroit de Bab-el-Mandeb ou le pipeline Est-Ouest Yanbu en Arabie saoudite.

Jusqu’à présent, les marchés n’ont pas pris ces menaces au sérieux. Ils continuent de négocier comme si cette phase de confrontation n’était qu'une transition de plus avant de revenir à la table des négociations, méprenant totalement le niveau d’escalade.

Alors que nous connaissons les options du président Trump, et en particulier son calendrier peu favorable au lancement d’une invasion terrestre à l’heure actuelle – situation qui perdurera avant les élections de mi-mandat –, l’Iran fait face à beaucoup moins de contraintes pour intensifier la guerre sur les marchés financiers.

Les marchés n'intègrent pas du tout ce risque, en particulier le marché pétrolier où le biais baissier reste fort, la position vendeuse maximale élevée, et où les menaces des Gardiens de la révolution restent largement ignorées. Tout le monde sait que ce qui ferait réellement pression sur le président Trump, tant sur le plan intérieur qu’international, serait un krach boursier et des prix du pétrole élevés. Si l’Iran parvenait à provoquer cela, cela marquerait probablement la fin du conflit dans la région et le début d'un long et douloureux processus de normalisation.

Pour y parvenir, l’Iran doit infliger un choc qui ne puisse pas être atténué par le récit du gouvernement américain.

C'est pourquoi je souhaite conclure aujourd'hui en invitant chacun à garder les yeux grands ouverts face à un événement soudain. Les menaces ont été clairement formulées, mais elles ont été ignorées. Quelque chose pourrait se produire au moment où personne ne s'y attend. Un événement imprévu pourrait survenir dans le seul but d’infliger un choc à un marché financier qui est positionné de la pire des manières pour l’absorber. Un choc qui, s'il réussissait, ferait pencher la balance en faveur de l’Iran. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.