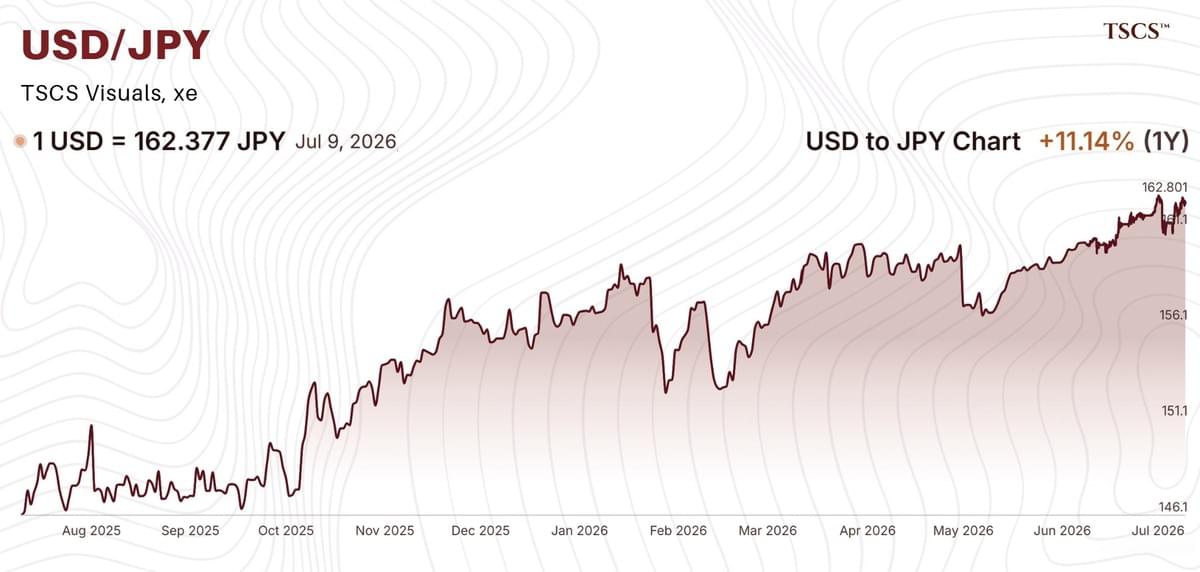

Reverse carry trade ?

Comme un petit problème de portage

TSCS : « La BoJ a passé des décennies à acheter chaque obligation, chaque creux et chaque ETF. Maintenant, la position doit être débouclée ou conservée pour toujours. Les deux sont de mauvaises options.

S'ils vendent les obligations, alors les taux grimpent à un niveau record. Si vous continuez à imprimer pour conserver les obligations, le yen meurt (déjà à un plus bas depuis 4 décennies). Il n'y a pas d'issue pour un retour à la normale.

C'est simplement un aperçu de l'avenir de chaque banque centrale qui pensait que l'achat illimité était gratuit. Bien sûr, l'achat est facile. La sortie ne l'est pas. »

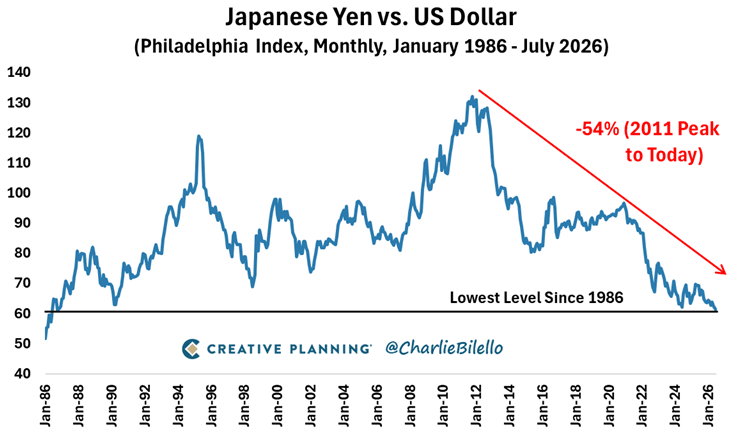

Charlie Bilello : « Le yen japonais est à son plus bas niveau depuis 1986 face au dollar américain, perdant 54 % de sa valeur depuis son sommet de 2011. »

Macro Liquidity by Sunil Reddy : « Le Japon détient environ 1 200 milliards de dollars de dette américaine. Le Royaume-Uni détient environ 937 milliards de dollars. Ils sont les deux plus grands détenteurs étrangers de bons du Trésor américain.

Mais voici le problème :

Les deux sont maintenant confrontés à de graves tensions sur leurs propres marchés obligataires.

Les taux japonais augmentent. Les taux britanniques augmentent. Le coût de financement de leurs propres gouvernements augmente. Quand votre propre maison se fissure, combien de temps pouvez-vous continuer à financer la construction de la maison de quelqu'un d'autre ? C'est pourquoi, lorsque les taux japonais et britanniques explosent, les taux américains ne peuvent pas rester intacts.

L'acheteur étranger disparaît.

Et quand les acheteurs étrangers disparaissent, la question devient simple :

Qui finance la dette ?

La réponse est toujours la même à la fin.

Les banques centrales.

Elles interviennent. Elles compriment les taux. Elles achètent la dette dont personne d'autre ne veut. Elles appellent cela la "stabilité".

Mais en réalité, il s'agit du contrôle de la courbe des taux.

Et les conséquences dépassent l'imagination pour la plupart des gens ordinaires. Car le contrôle de la courbe des taux ne résout pas le problème de la dette. Il transfère la douleur. Des marchés obligataires aux devises, à l'inflation, aux épargnants, au pouvoir d'achat des gens ordinaires.

Pour véritablement guérir le système, les prix des actifs doivent dégonfler.

La dette doit être apurée. Le mauvais capital doit mourir. La spéculation doit être réinitialisée.

Mais le système ne peut pas le permettre.

Car l'ensemble du monde financier moderne est fondé sur des prix d'actifs gonflés, une dette bon marché et un refinancement sans fin.

Il n'y a donc pas de réponse propre. Pas de sortie indolore. Personne ne sait exactement comment cela se termine. Mais une chose est presque garantie : Le chaos avant la réinitialisation. »

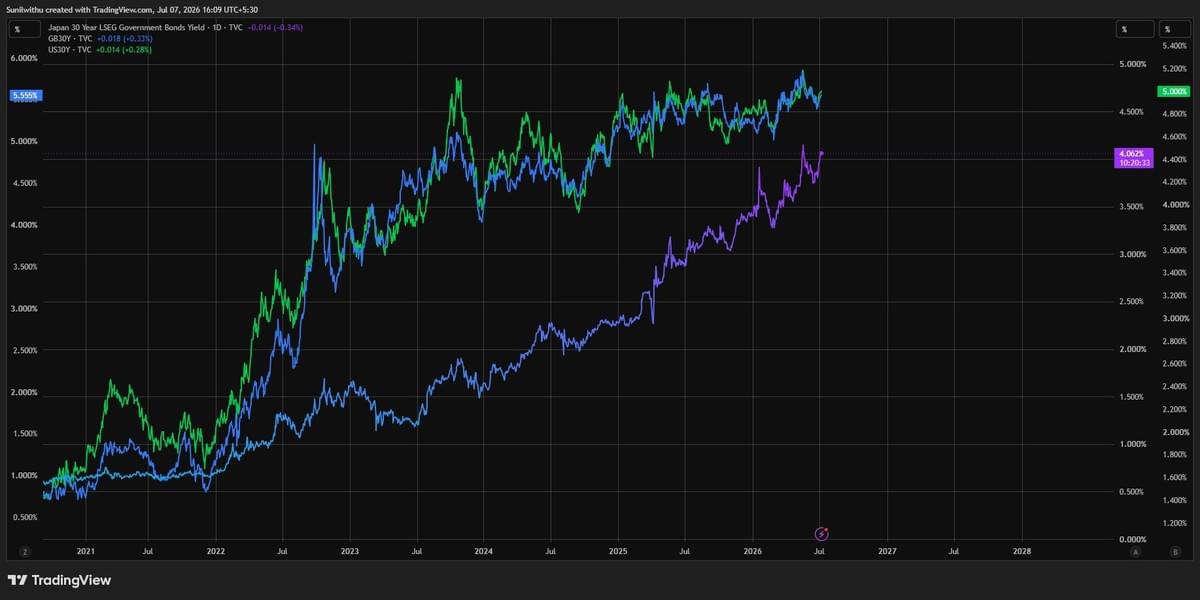

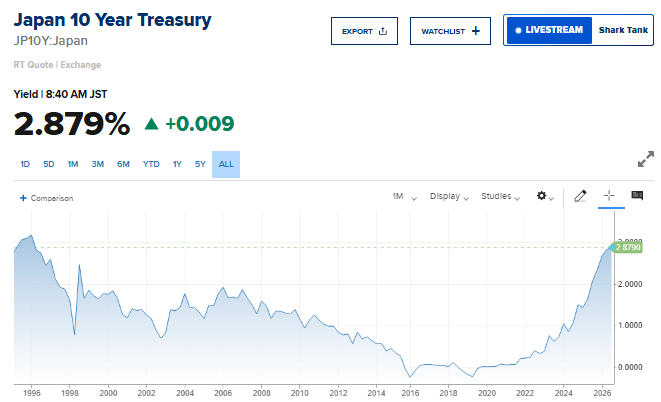

Barchart : « : Le rendement à 10 ans du Japon atteint son plus haut niveau depuis 30 ans. »

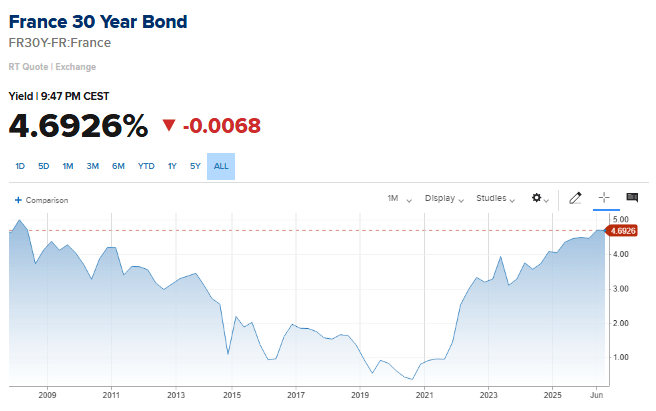

Barchart : « France

Le taux de l'obligation française à 30 ans atteint son plus haut niveau depuis la crise financière mondiale »

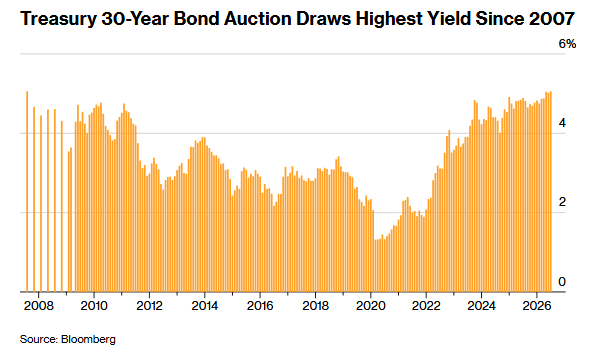

Barchart : « L'adjudication d'obligations du Trésor à 30 ans a atteint un taux d'intérêt de 5,058 %, le plus haut depuis la période précédant la crise financière mondiale. »

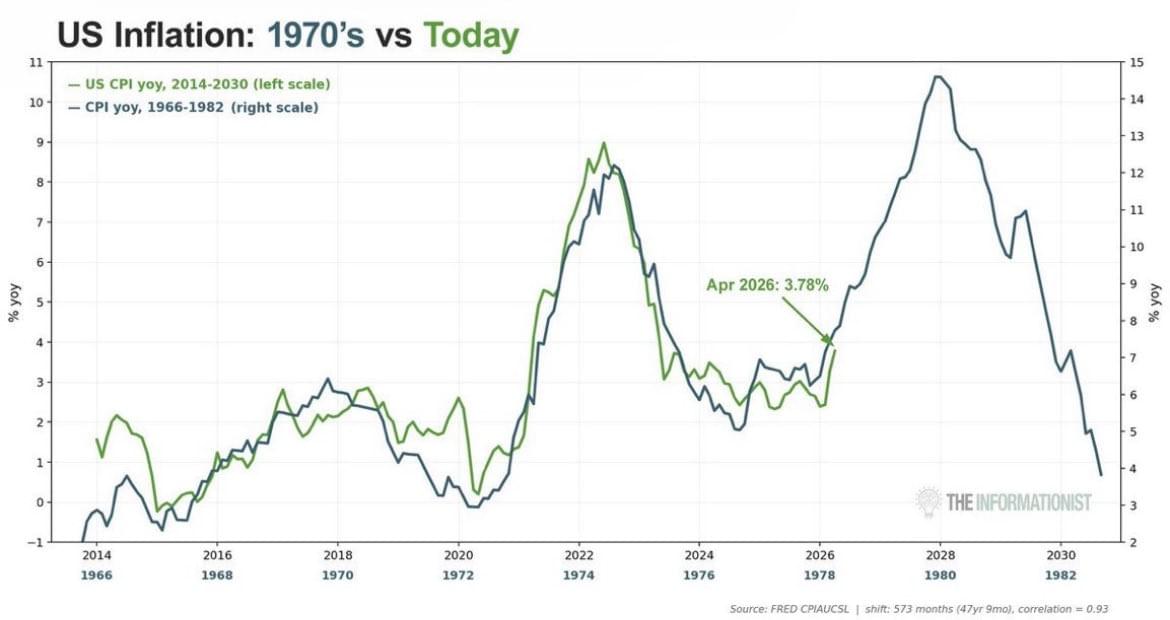

MBAeconomics : « La guerre en Iran reprend, tout comme la corrélation négative entre l'argent et le pétrole.

Les États-Unis ont épuisé leurs réserves stratégiques de pétrole à leurs niveaux les plus bas de l'histoire, tout en essayant de convaincre les Américains qu'ils exportent des quantités records de pétrole.

Les obligations se vendent, la pression pour augmenter les taux continue, et la spirale infernale de la dette persiste.

Il semble que les États-Unis entrent dans la fin des années 1970. Le prix du pétrole semblait prêt à exploser, car les contrôles des prix (manipulation des contrats à terme) provoquent des pénuries d'approvisionnement.

La Chine et le Japon vendent leur dette américaine et achètent des choses réelles, ces pays achètent de l'or et de l'argent à prix réduit, ils sont destinés à monter beaucoup plus haut.

La corrélation naturelle entre l'argent et le pétrole est positive, et je pense que la prochaine envolée du pétrole entraînera l'argent avec elle alors que le système financier commence à s'effondrer. »

Des déficits à perte de vue

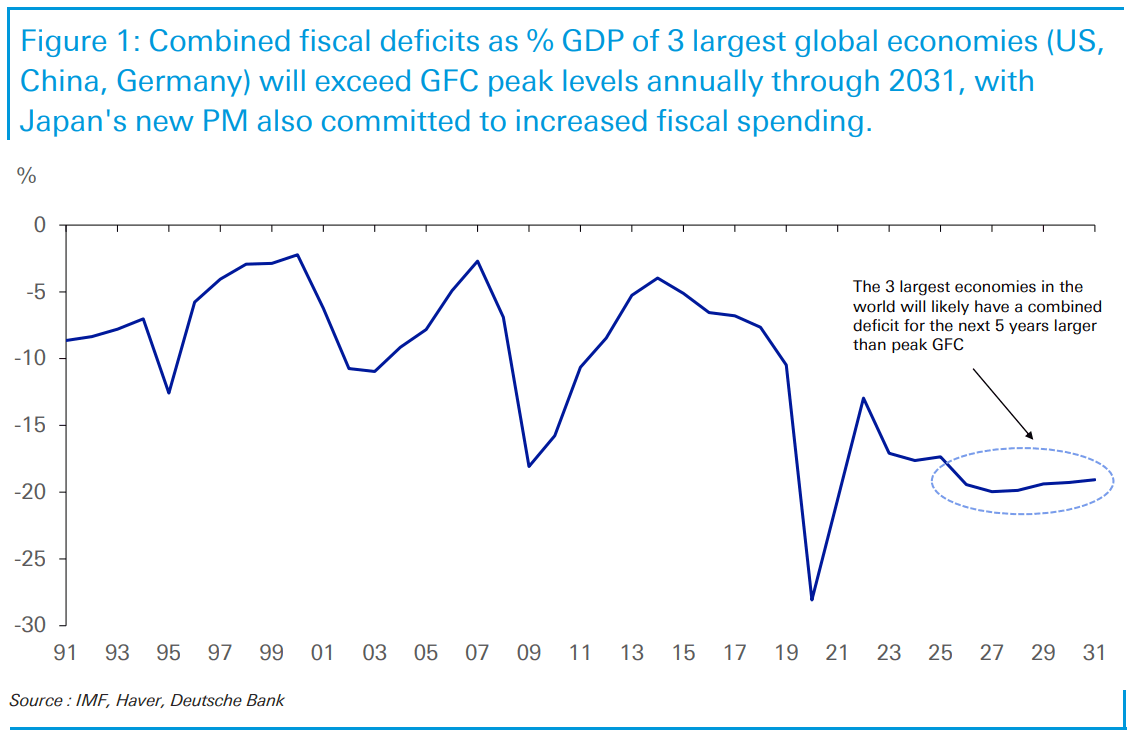

Jim Reid – Deutsche Bank : « Imaginez-vous assis à votre bureau fin 2008 ou début 2009, au plus profond de la crise financière mondiale. Le PIB se contractait fortement, les marchés financiers étaient dans la tourmente et les gouvernements empruntaient des sommes records en temps de paix pour tenter d'éviter une deuxième Grande Dépression.

À l'époque, si quelqu'un vous avait dit que 18 ans plus tard l'économie mondiale serait en milieu de cycle, face à un potentiel boom de productivité dû à l'IA et à d'autres technologies, mais que les trois plus grandes économies mondiales d'aujourd'hui (les États-Unis, la Chine et l'Allemagne) afficheraient des déficits budgétaires (en pourcentage du PIB) plus importants au cours des cinq prochaines années qu'elles ne l'ont fait au pire de cette crise, vous auriez probablement répondu par un très grand « WOW ! ».

Le fait que de nombreux investisseurs pourraient ne pas dire « WOW ! » aujourd'hui en dit plus sur l'ancrage des marchés financiers qu'autre chose. Après des années de déficits toujours plus importants, nous avons été conditionnés à des chiffres qui auraient autrefois semblé extraordinaires. Ce qui aurait été inimaginable en 2008-2009 fait à peine sourciller aujourd'hui, avec des chiffres jamais vus auparavant en dehors des guerres majeures ou des grandes récessions.

Et cela ne concerne pas que les trois plus grandes économies. La nouvelle Première ministre japonaise, Sanae Takaichi, semble également prête à ouvrir davantage les vannes budgétaires dans la quatrième plus grande économie mondiale. L'argent public qui circule dans l'économie mondiale ne manque donc pas. »

Pendant ce temps, l'or et l'argent, devenus ininvestissables !

Otavio (Tavi) Costa : « Il y a deux choses que les États-Unis ne peuvent pas se permettre :

• Des hausses de taux

• Une guerre prolongée et coûteuse

Pourtant, c'est précisément ce qui provoque la vente massive d'actifs tangibles.

Il n'y a pas beaucoup de moments dans l'histoire où vous avez la chance d'acheter de l'or à des niveaux de survente au cours d'un marché haussier séculaire.

Agissez en conséquence. »

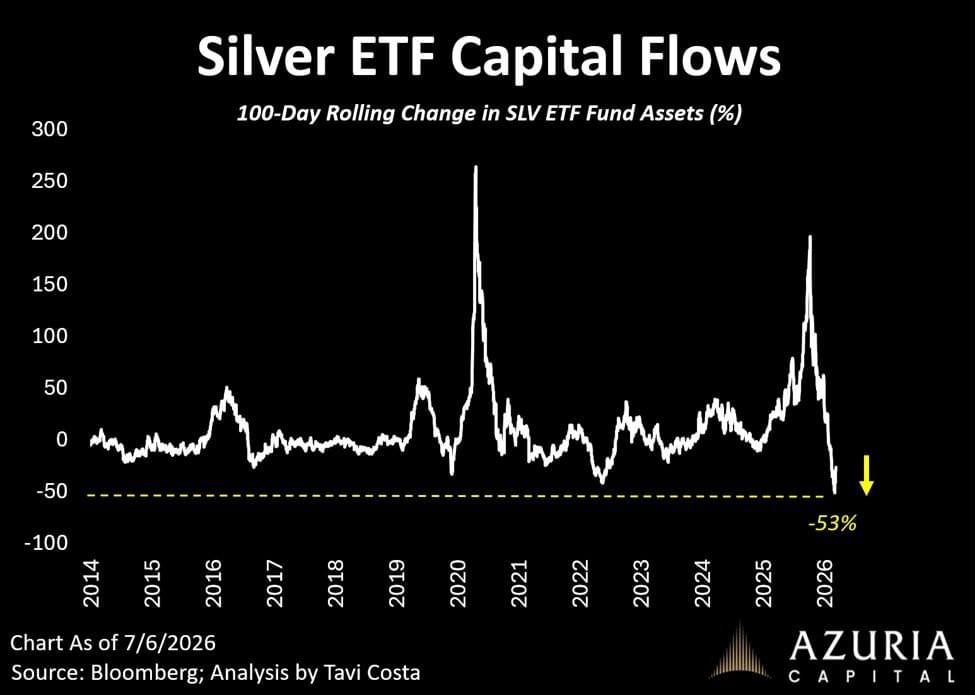

Otavio (Tavi) Costa : « Les avoirs en ETF sur l'argent étaient en baisse de près de 53 % il y a quelques jours à peine.

Cela a marqué la plus forte baisse en pourcentage et en termes nominaux jamais enregistrée.

La dernière fois que nous avons vu des sorties de capitaux d'une telle ampleur, c'était autour du creux de mars 2020 et de nouveau près du creux de 2022.

Les creux de marché sont un processus, pas un événement unique, et cela continue d'y ressembler. »

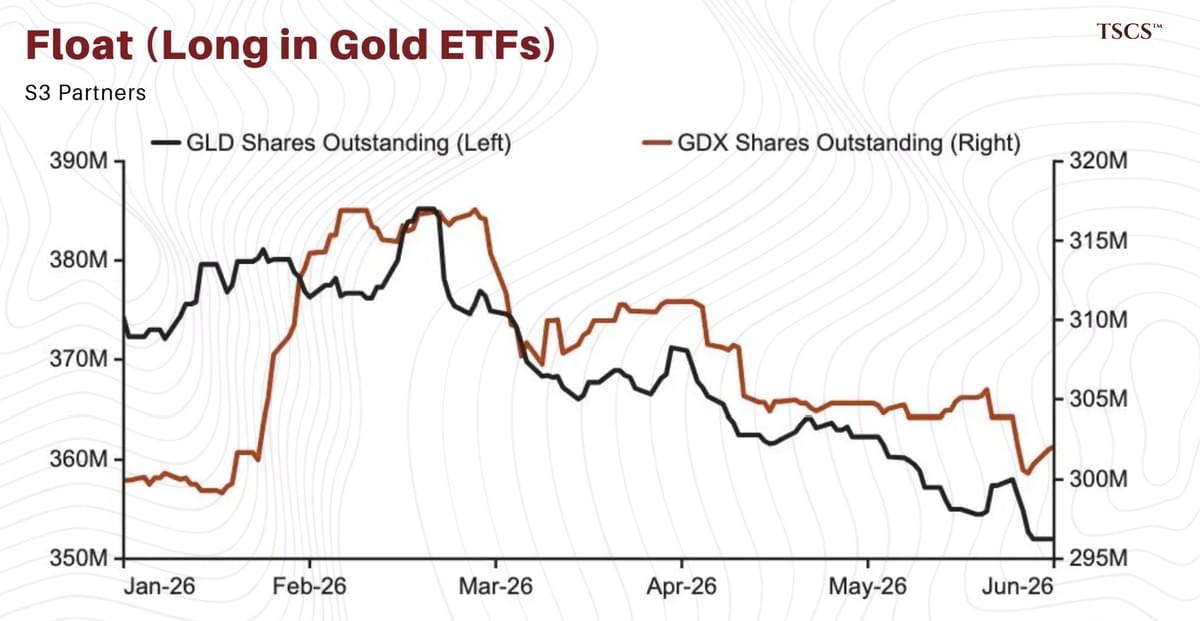

TSCS : « Le sentiment sur l'or est toujours extrêmement bas. Plus personne ne s'intéresse à l'or ou aux actions des mines d'or.

Si vous regardez le graphique, le flottant des minières a saigné pendant des mois.

Et si vous regardiez leurs fondamentaux ? Au lieu du sentiment ? Ces minières dégagent les plus grosses marges de l'histoire aux prix récents. Peu importe, elles ont été liquidées massivement de toute façon. Ces entreprises génèrent des liquidités record et il y a une apathie totale.

Les minières sont bon marché, rentables et indésirables. »

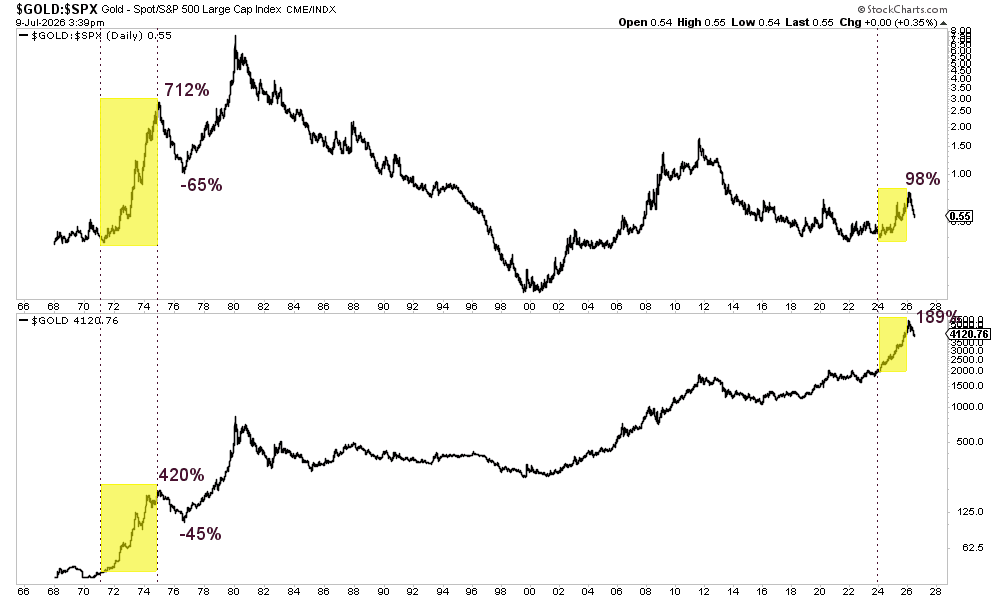

Jordan Roy-Byrne CMT, MFTA : « L'or ne montre pas les caractéristiques classiques de sommet que nous avons vues en 1980, 2011-12 ou 1975-76 : pas de distribution prolongée, pas de pic relatif majeur par rapport aux actions, pas de véritable consolidation baissière.

La baisse d'environ 50 % de 1975-76 s'est produite après un mouvement extrême. L'or a été multiplié par 5 en 4 ans et a fait +712 % par rapport aux actions.

Comparez cela à aujourd'hui : 189 % sur 2 ans et ~100 % par rapport aux actions. C'est fort, mais on est très loin de la même ampleur.

Même la progression de 2018-2026, qui se rapproche plus de celle de 1971-74, a inclus une consolidation de 3 ans.

En 1975-76, l'or a retracé d'environ 58 % de son gain précédent. Un retracement similaire aujourd'hui impliquerait un niveau à 3450 $. Ce n'est pas une prédiction, juste du contexte historique.

En résumé : La véritable phase de rotation (1971-74, 2001-03) est encore devant nous. »

Pétrole : tic, tac...

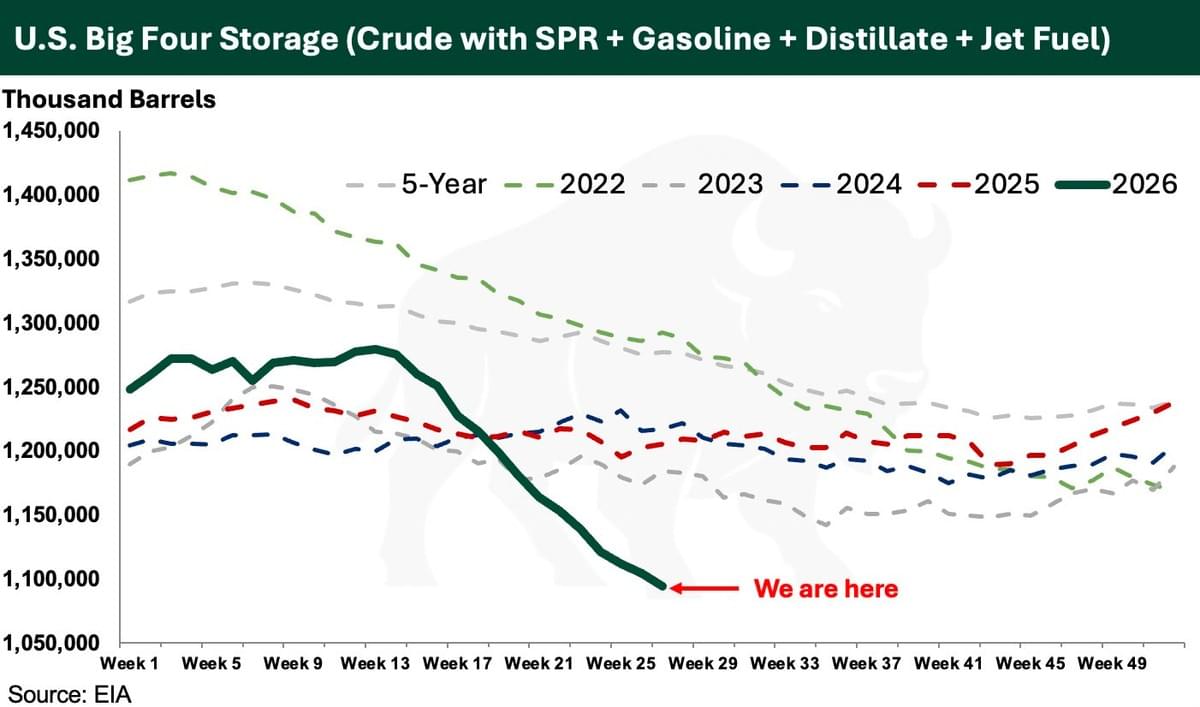

Karel Mercx : « Le graphique montre les stocks totaux de pétrole américains détenus par les entreprises commerciales et le gouvernement américain. »

JustDario : « Fait amusant : si vous incluez dans ce graphique les positions courtes nettes spéculatives sur les contrats à terme sur le pétrole Brent d'environ 170 000 contrats équivalant à 170 millions de barils, les "stocks" remontent au milieu de la fourchette de ce graphique.

Tant que le papier suffit pour remplir les réservoirs des voitures, tout va bien. »

Ça sent la fin de cycle tout de même sur la tech

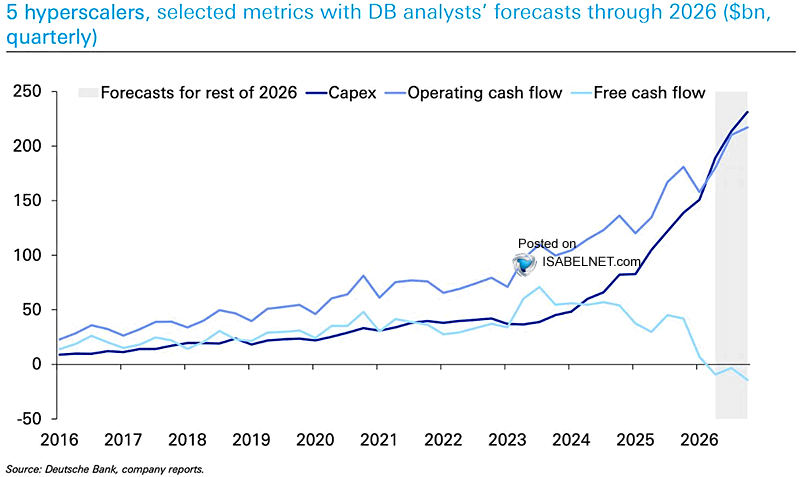

ISABELNET : « Les cinq hyperscalers de la Big Tech investissent désormais au-delà de leurs flux de trésorerie d'exploitation. Le discours est passé de "peuvent-ils se le permettre ?" à la question de savoir si le développement de l'IA peut justifier la facture. »

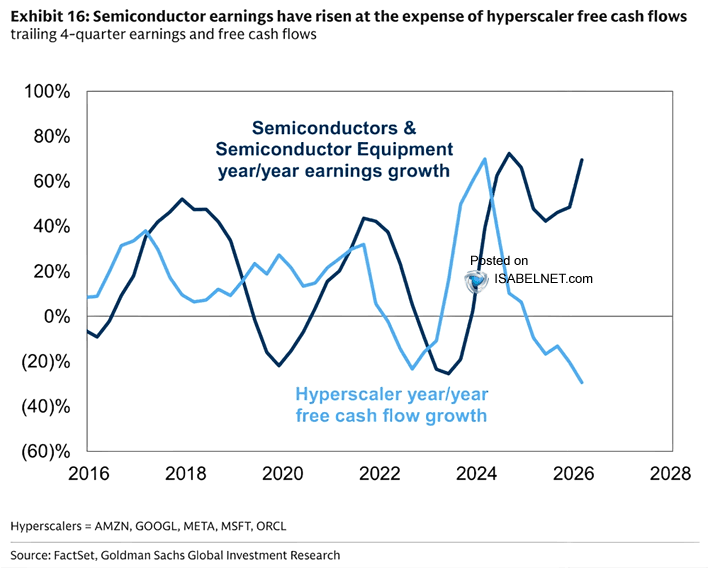

ISABELNET : « Les bénéfices des semi-conducteurs surfent sur la vague des dépenses d'investissement (capex) liées à l'IA, mais les flux de trésorerie disponibles des "hyperscalers" en prennent un coup avec l'accélération des dépenses en puces, en centres de données et en réseaux. »

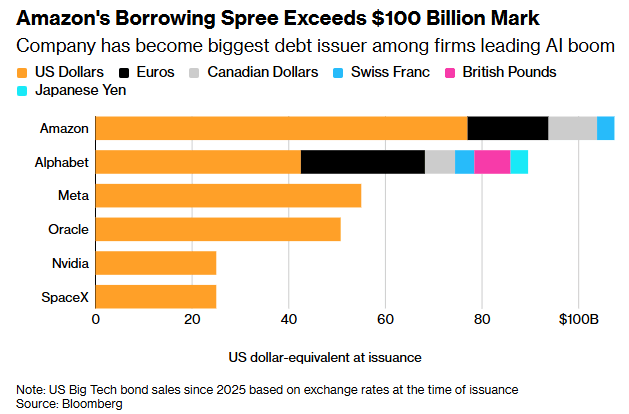

Lisa Abramowicz : « Amazon a emprunté plus de 100 milliards de dollars depuis le début de l'année, y compris des dettes à 40 et 50 ans. Les investisseurs commencent à se lasser un peu. »

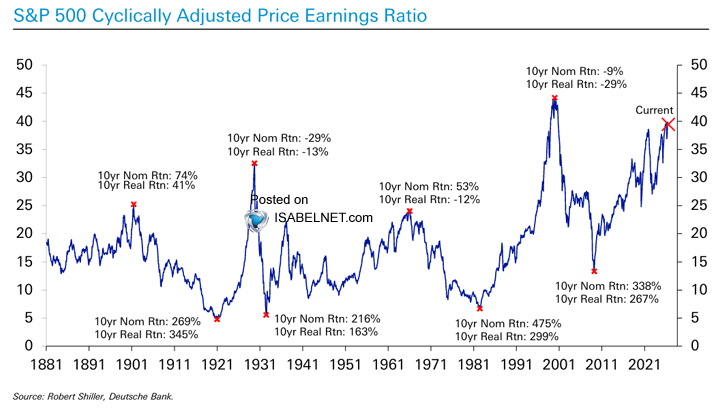

ISABELNET : « Les valorisations n'ont pas d'importance jusqu'à ce qu'elles en aient. Sur 150 ans d'histoire du marché, les valorisations tendues ont été un signe d'avertissement fiable, chacun des trois derniers sommets ayant été suivi d'une décennie de rendements réels négatifs. »

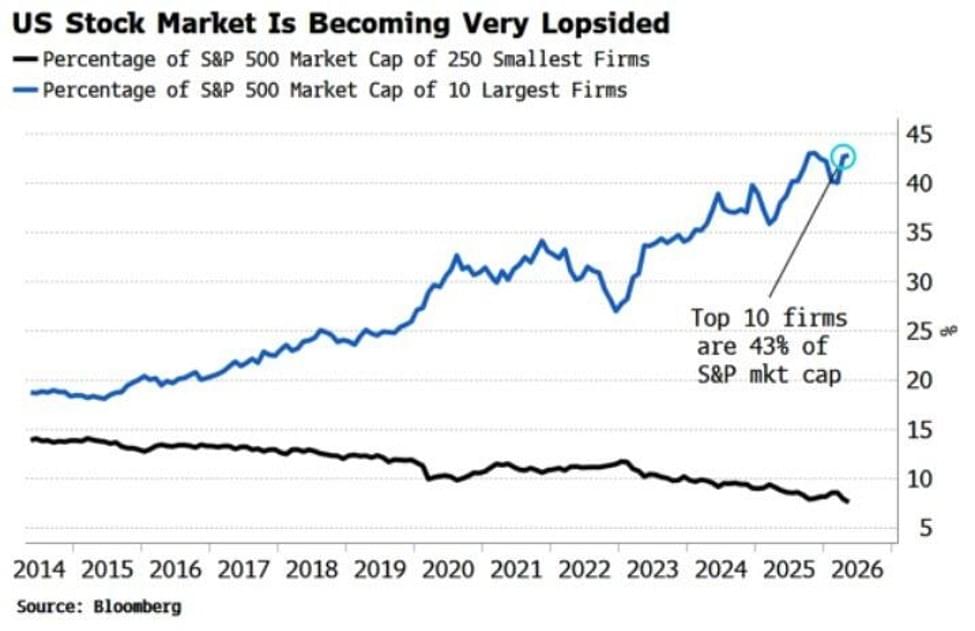

The Kobeissi Letter : « Les 10 plus grandes actions américaines représentent désormais 43 % de la capitalisation boursière du S&P 500, près du niveau le plus élevé jamais enregistré.

Ce pourcentage a été égal ou supérieur à 40 % au cours des 12 derniers mois.

Au cours des 10 dernières années, la pondération du top 10 dans le S&P 500 a plus que DOUBLÉ.

Dans le même temps, la proportion des 250 plus petites entreprises a diminué de moitié, pour s'établir à ~7 %, son plus bas niveau depuis au moins 2014.

Pour dire les choses autrement, le top 10 représente désormais plus de 6 fois la capitalisation boursière des 250 plus petites entreprises de l'indice S&P 500.

Une poignée d'actions continue de tirer efficacement l'ensemble du marché. »

ISABELNET : « L'indice Bloomberg des conditions financières américaines est à l'un de ses niveaux les plus accommodants depuis des années, une configuration favorable pour l'emprunt, la levée de fonds et l'appétit pour le risque au sens large. »

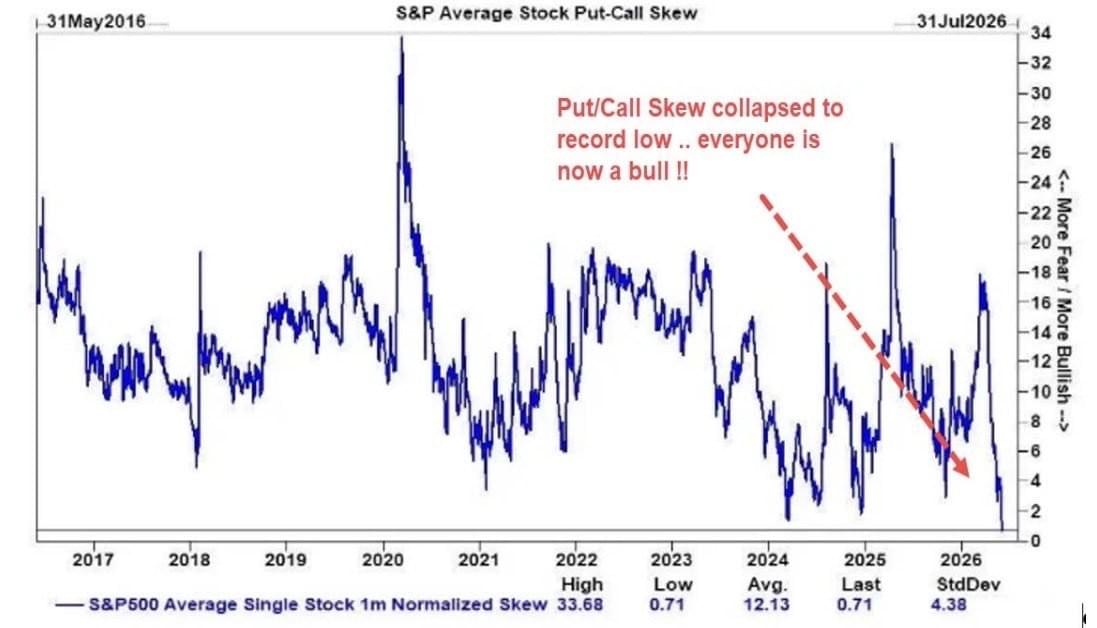

Barchart : « Le Put/Call Skew du S&P 500 vient de tomber à son niveau le plus bas jamais enregistré.

Les haussiers font tapis, les baissiers ont disparu. »

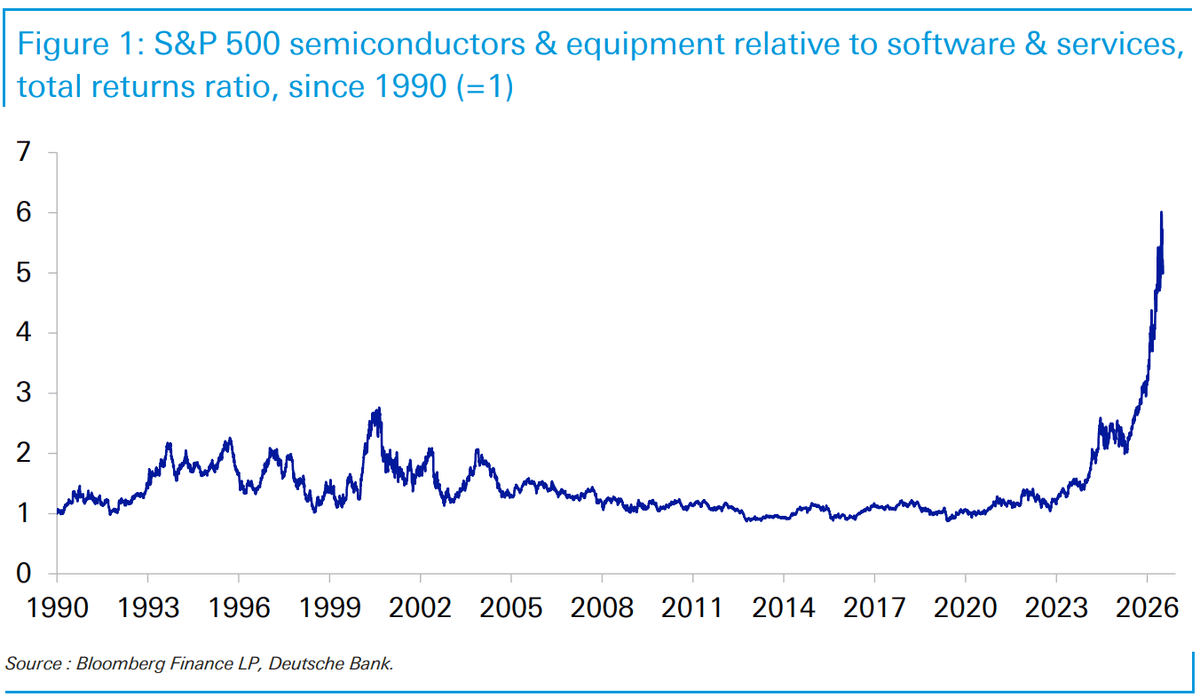

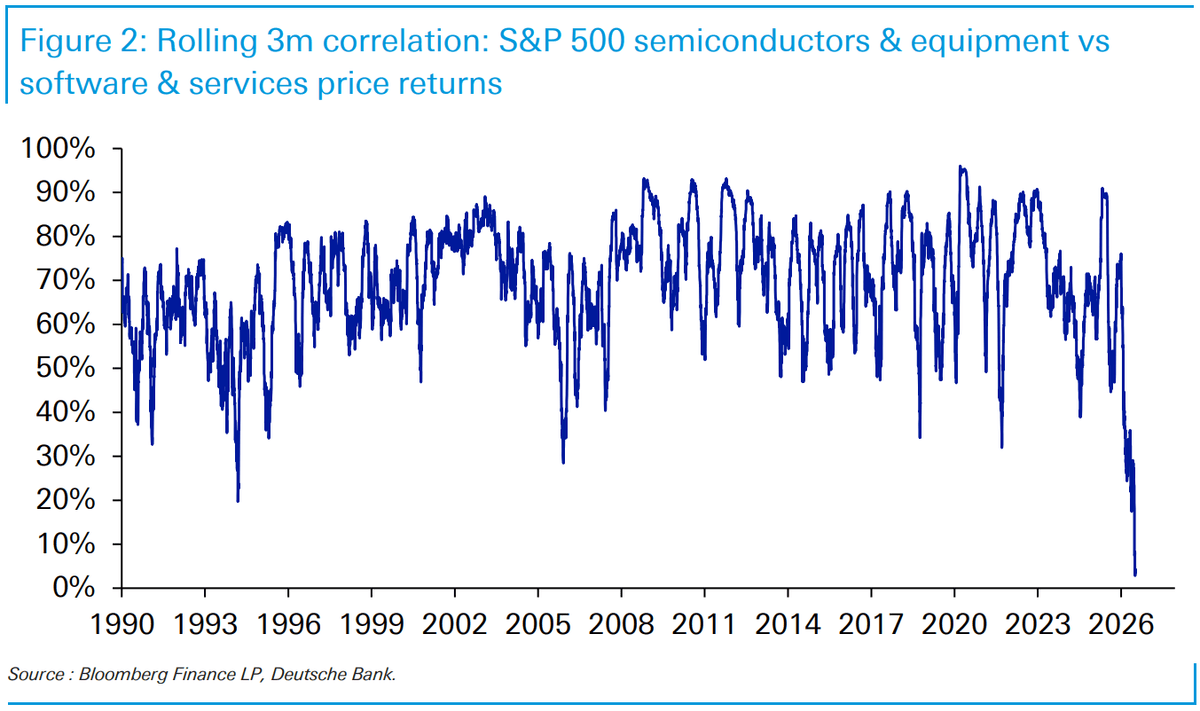

Jim Reid – Deutsche Bank : « Un thème clé que nous avons signalé à l'automne dernier était le passage d'un monde où « toute la technologie gagne » à un monde avec des gagnants et des perdants clairs. À la fin du mois d'octobre, l'équilibre entre les deux était relativement homogène : les semi-conducteurs et l'équipement pour semi-conducteurs représentaient 15 % du S&P 500 (42 % de la technologie), tandis que les logiciels et services représentaient 12 % du S&P 500 (34 % de la technologie).

Avance rapide jusqu'à aujourd'hui et la divergence est frappante. Les logiciels et services ont baissé d'environ -23 % en termes de rendement total depuis lors, tandis que les semi-conducteurs et l'équipement pour semi-conducteurs ont augmenté d'environ +30 %. La composition s'est modifiée en conséquence : les logiciels ne représentent désormais que 23 % de la technologie (8 % du S&P 500), tandis que les semi-conducteurs ont grimpé à 48 % de la technologie (18 % du S&P 500).

Comme le montre le graphique du jour il s'agit d'une rupture sans précédent par rapport à ce qui a été historiquement une relation étroitement corrélée entre les deux sous-secteurs, ce que vous pouvez voir particulièrement clairement dans le deuxième graphique bonus. »

Jim Reid – Deutsche Bank : « Le marché traite effectivement de grandes parties du secteur des logiciels comme des expositions obsolètes, tout en allouant agressivement des capitaux à la couche matérielle — malgré une certaine faiblesse au cours des deux dernières semaines.

Ainsi, alors que nous remarquions que l'achat d'un ETF des marchés émergents comporte désormais une exposition technologique très importante et concentrée — et repose moins sur les fondamentaux des marchés émergents qu'auparavant —, l'achat d'un indice technologique américain aujourd'hui implique une exposition à une guerre civile agressive au sein du secteur. Aucun de ces éléments n'est nécessairement mauvais, mais les pondérations changent de façon spectaculaire en coulisses. »

Crédit coté

Lisa Abramowicz : « Les investisseurs en dette se réfugient dans la tranche supérieure des obligations américaines à haut rendement. Les spreads (écarts de rendement) sur ces obligations se sont resserrés à leur plus bas niveau depuis 2005 : données Bloomberg »

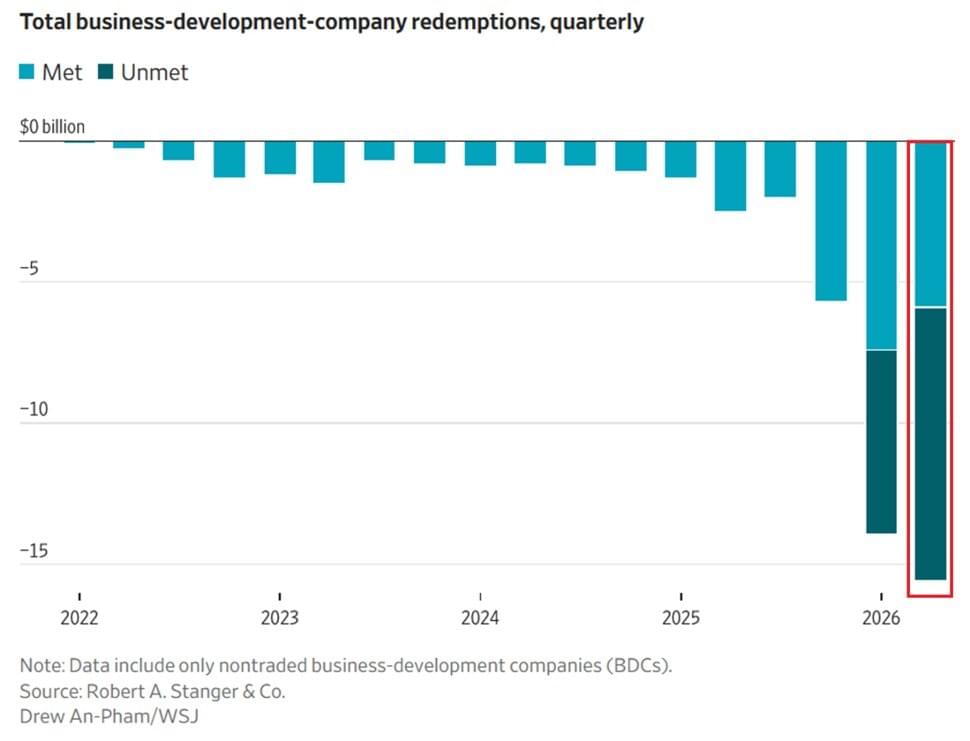

Private credit

The Kobeissi Letter : « Les tensions sur le marché américain du crédit privé s'intensifient :

Les investisseurs ont demandé un montant record de -15,6 milliards de dollars de rachats auprès des fonds de crédit privé au deuxième trimestre 2026.

Cela marque la 3ème augmentation trimestrielle consécutive pour un total de +13 milliards de dollars, soit +500 %.

De plus, seules 38 % de ces demandes ont été satisfaites, en baisse par rapport aux 53 % du T1 2026, laissant 9,7 milliards de dollars de rachats non satisfaits, le plus important arriéré jamais enregistré.

Le fonds phare de Blue Owl, Blue Owl Credit Income, a été le plus touché à hauteur de 19 % des actions en circulation, dont 14 % non satisfaits, soit le taux de rachat le plus élevé parmi ses grands concurrents.

Il a été suivi par Apollo, avec 16 % demandés et 11 % non satisfaits, et par Ares, avec 14 % demandés et 9 % non satisfaits.

Pendant ce temps, les flux entrants dans le secteur du crédit privé ont diminué de -75 % depuis janvier pour atteindre environ 500 millions de dollars en mai, soit la plus faible collecte mensuelle depuis au moins 18 mois.

La crise du crédit privé ne montre aucun signe de ralentissement. »

JustDario : « D'autres banques font la même chose, elles ne l'annoncent tout simplement pas publiquement et gardent le silence, de peur que les investisseurs ne commencent à scruter leurs comptes et ne découvrent le désordre total qui y règne. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.