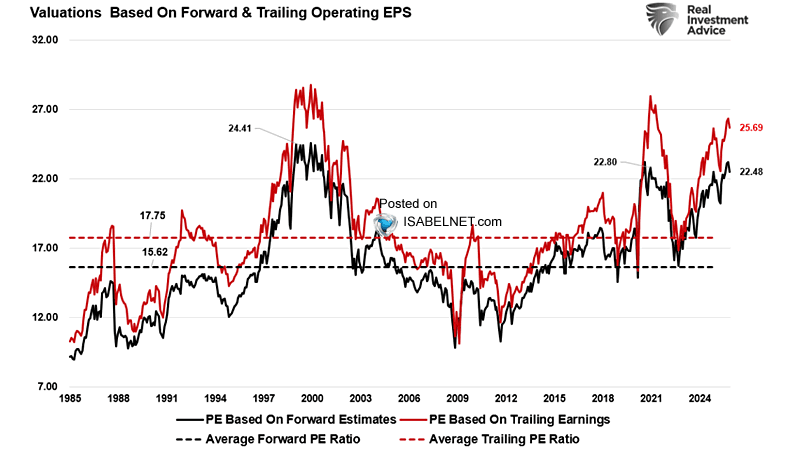

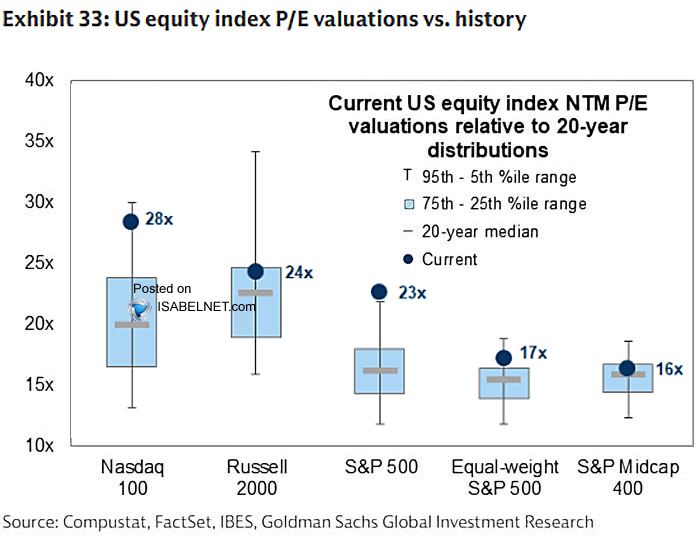

Shiller au dessus de 40, et la dynamique IA semble s'inverser : attention.

Kevin Malone : « Le ratio Shiller PE vient de dépasser 40. Les seules fois où cela s’est produit ont conduit à une chute de 78 % du Nasdaq. Lorsqu’il a dépassé 30 à deux reprises, cela a été suivi par des baisses de marché de 89 % et 32 %. Que se passe-t-il maintenant ? »

IsabelNet : « Avec des valorisations élevées et des attentes importantes, les actions américaines semblent vulnérables en cas de déception sur les résultats ou sur l’économie. »

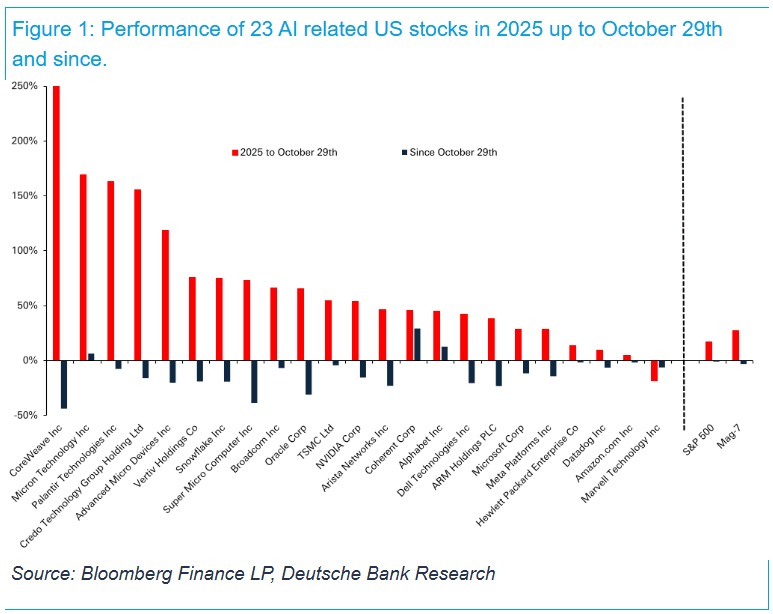

Jim Reid – Deutsche Bank : « La séance de vendredi a marqué une nouvelle journée difficile pour le thème de l’IA, après ce qui avait été une année exceptionnelle au cours des dix premiers mois.

Le graphique du jour suit la performance de 23 actions liées à l’IA, en comparant les rendements depuis le début de l’année jusqu’au 29 octobre avec ceux observés environ six semaines plus tard. Avant le 29 octobre, une seule de ces actions affichait une baisse sur l’année, l’ensemble enregistrant un gain moyen non pondéré de +70 %. Depuis, la situation a changé de manière significative : 20 des 23 actions sont désormais en baisse. La meilleure performance sur cette période revient à Alphabet, en hausse de +13 %. Compte tenu de son poids, cette seule action a permis de compenser une part significative des pertes ailleurs. En conséquence, les Magnificent Seven ne reculent “que” d’environ -3 % depuis la fin octobre, tandis que le S&P 500 ne baisse “que” d’environ -1 %. On note également une rotation : le S&P 500 en pondération égale est en hausse d’environ 3 % sur la période. Le secteur de la santé est le meilleur performeur du S&P 500, avec une progression proche de +7 %.

On peut dire que la dynamique s’est inversée pour l’investissement dans l’IA, même si le marché actions dans son ensemble a jusqu’à présent absorbé cet ajustement. Il semble que nous passions d’une phase où “tout gagne” à un environnement plus sélectif, marqué par des “gagnants et perdants”. Si cela se confirme, une question clé pour les marchés mondiaux en 2026 sera le poids relatif des gagnants et des perdants en termes de capitalisation boursière. Dans un secteur où l’actualité évolue rapidement, ces distinctions pourraient changer d’un mois à l’autre — et le sentiment macroéconomique oscillera probablement avec elles.

Comme nous l’avons noté dans notre Perspectives mondiales pour 2026, l’année à venir promet d’être “tout sauf ennuyeuse”. La dynamique émergente entre gagnants et perdants dans l’IA devrait être au cœur de ce récit. »

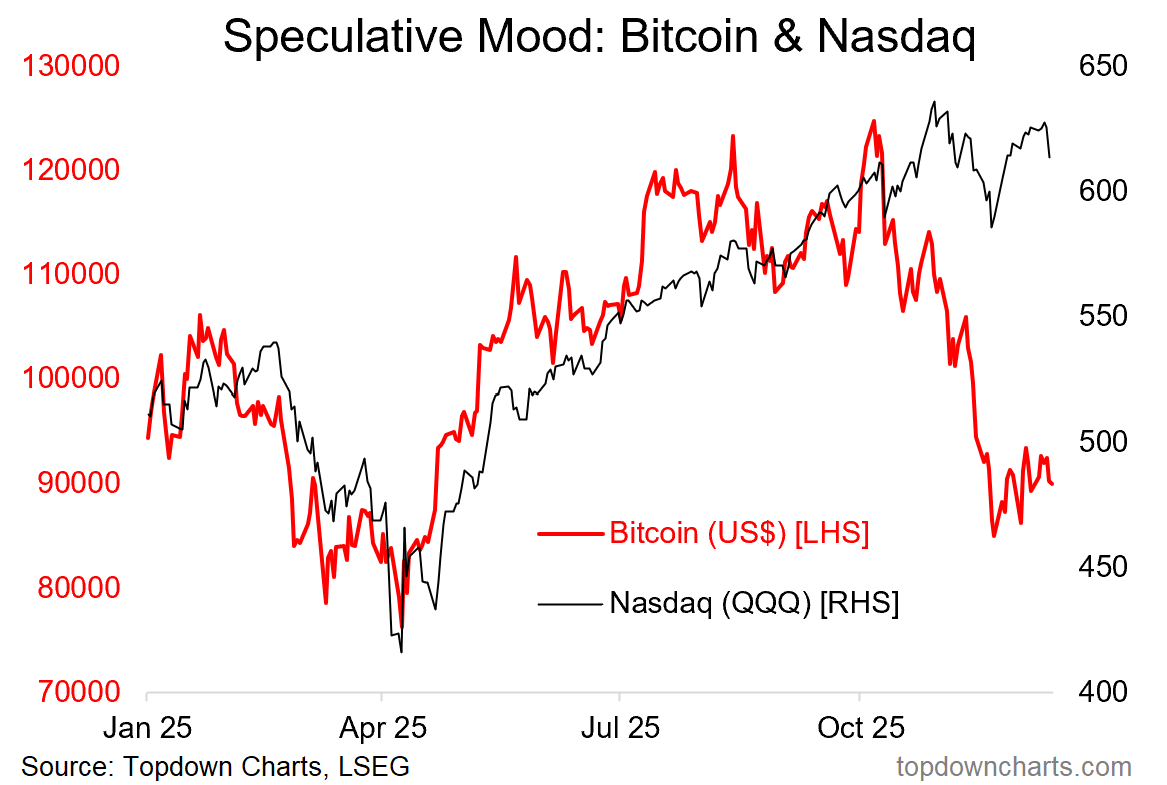

Thomas Callum – ChartStorm : « Le rebond des actions technologiques s’est interrompu autour de ce qui semble être une zone clé de résistance supérieure. Le bitcoin reste également nettement en dessous de ses sommets et n’a pas encore réussi à se redresser. Le point essentiel, c’est qu’il semble y avoir un changement d’humeur et de direction sur les marchés (par opposition à la phase de hausse entre avril et octobre). Ce type de basculement peut n’être qu’une consolidation éphémère ou une correction passagère d’un excès d’avidité, mais il peut aussi annoncer un retournement baissier plus important. Cela mérite donc, à tout le moins, d’être surveillé. »

Source : Topdown Charts

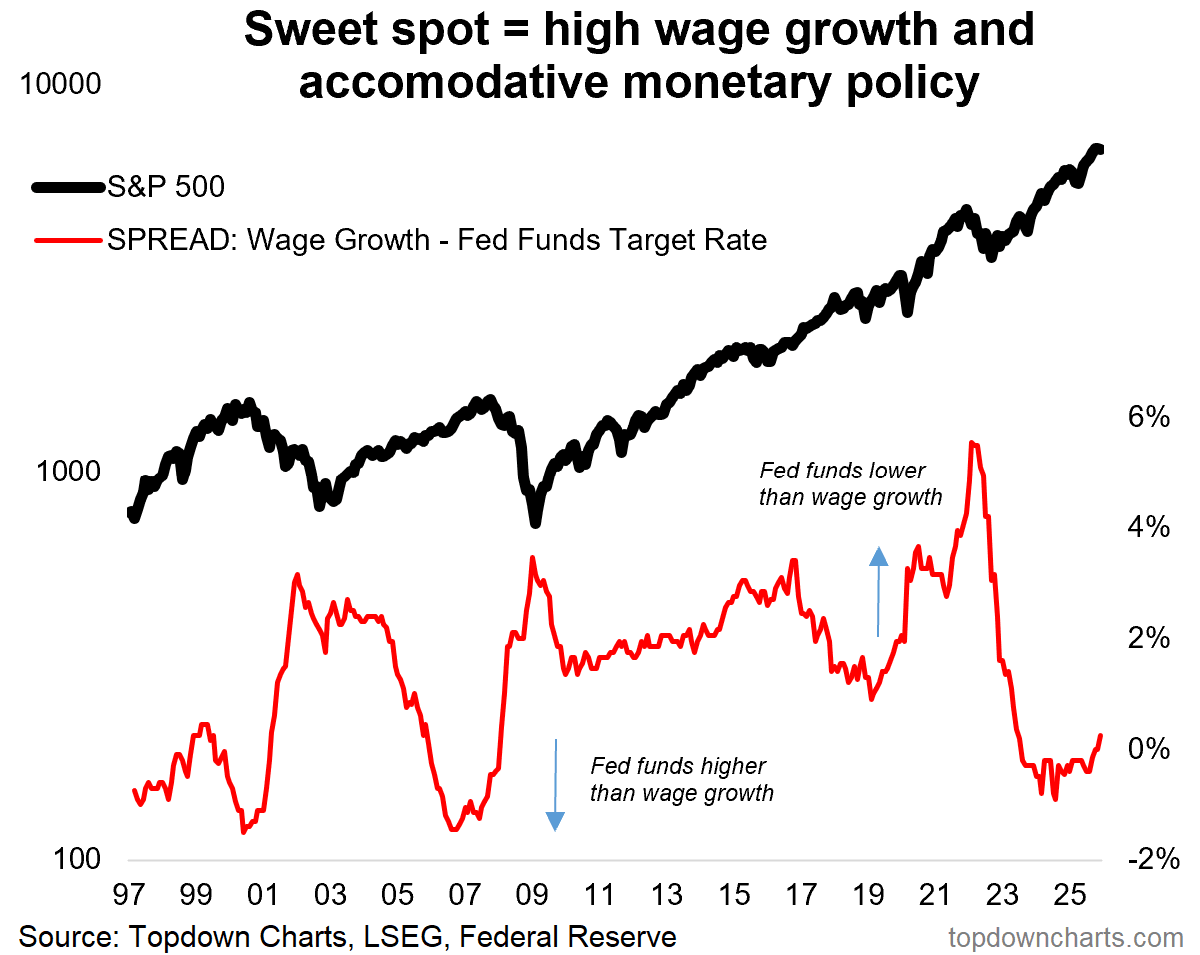

Thomas Callum – ChartStorm : « D’un autre côté, la Fed commence de manière proactive à baisser ses taux, et même si la croissance des salaires ralentit, la Fed commence à ramener les choses vers la zone idéale (où le taux des Fed funds est inférieur au rythme de croissance des salaires). »

Source : Topdown Charts Research Services

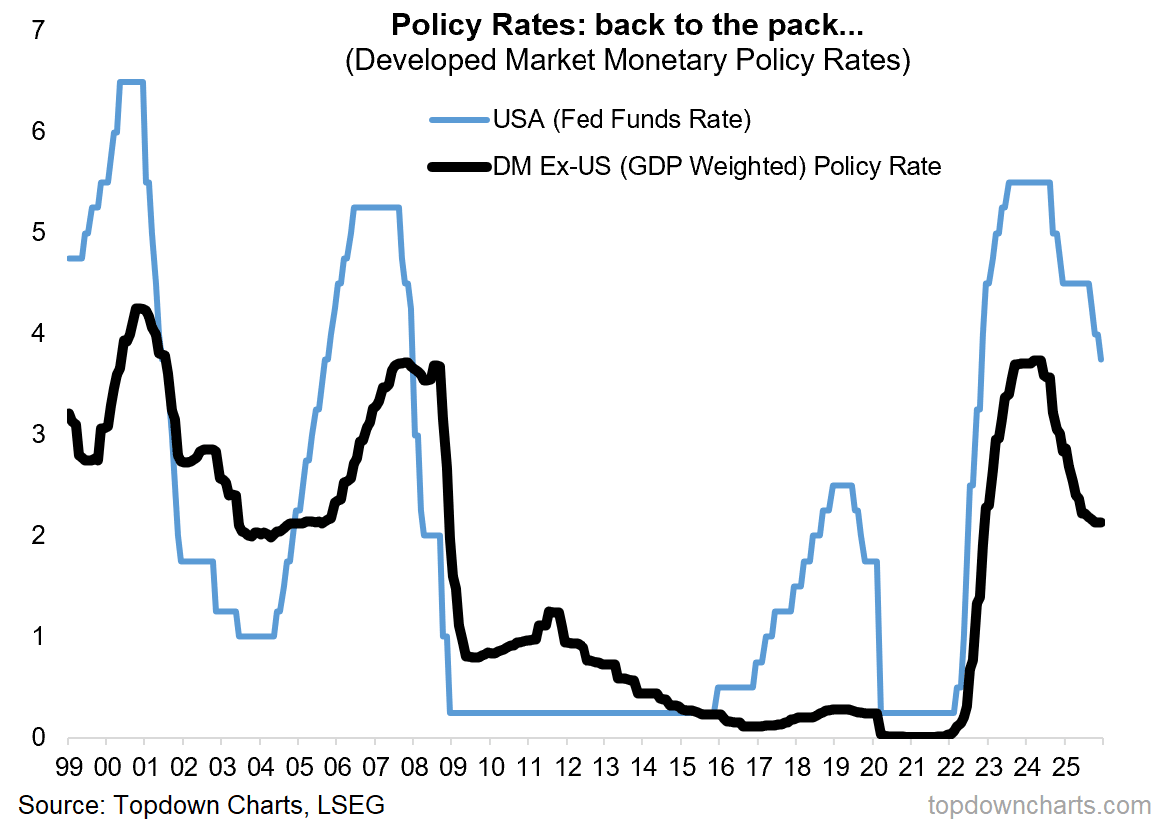

Thomas Callum – ChartStorm : « D’un point de vue simplifié, si l’on observe simplement l’évolution des taux directeurs dans les pays développés et la manière dont la Fed s’en est éloignée, on peut soutenir qu’il y a une marge pour que la Fed revienne dans le rang à travers une nouvelle série de baisses de taux. »

Source : Topdown Charts Professional

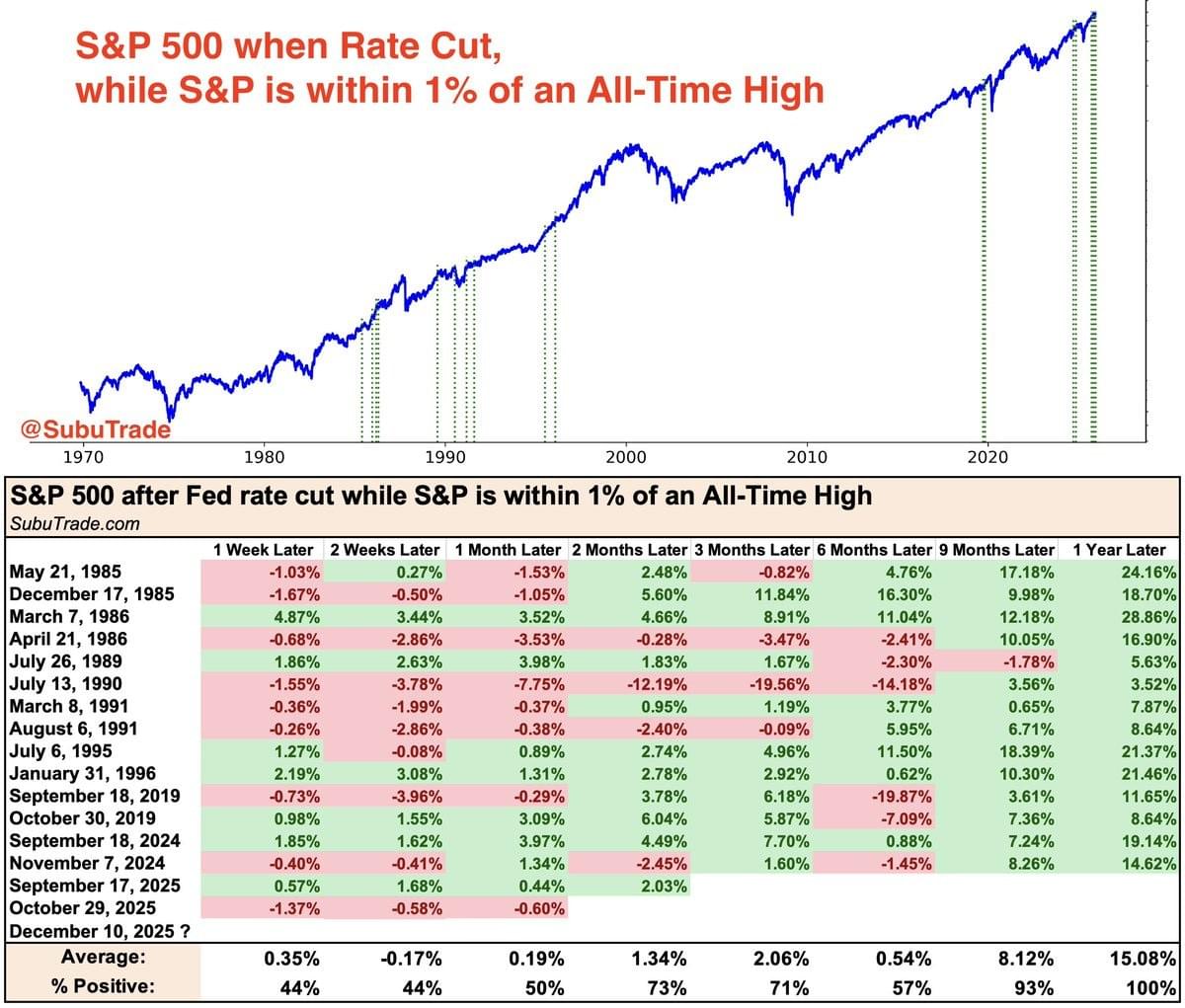

Thomas Callum – ChartStorm : « Quoi qu’il en soit, l’expérience historique montre que lorsque la Fed baisse ses taux alors que le marché boursier est proche d’un sommet historique, cela s’avère généralement haussier. Cela a du sens, car le marché anticipe souvent un affaiblissement économique ; être proche d’un sommet implique donc que l’économie se porte plutôt bien, mais cela peut aussi refléter une Fed proactive, qui agit face aux premiers signes de faiblesse de manière préventive.

Et bien sûr, cela a également du sens en réduisant l’incitation à conserver du cash, en abaissant les taux d’actualisation, et en apportant un soutien monétaire au système dans son ensemble. »

Source : @SubuTrade

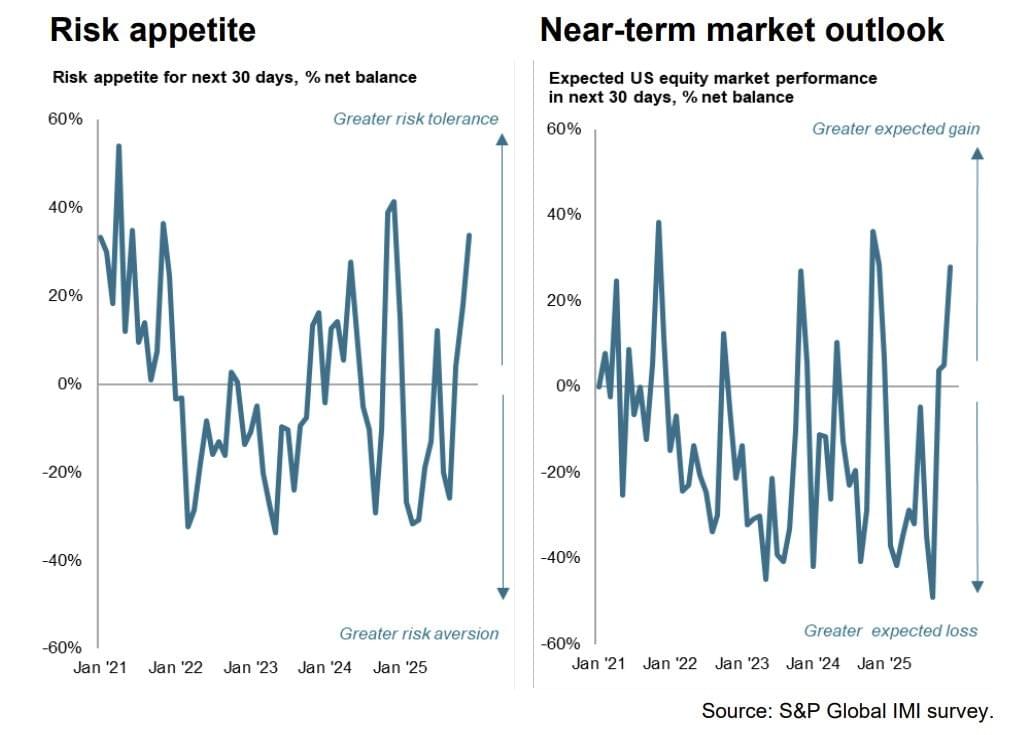

Thomas Callum – ChartStorm : « Les derniers résultats de l’enquête de l’Investment Manager Index ont révélé une nette hausse de la confiance. En examinant les composantes et les commentaires du rapport, il semble que l’un des moteurs principaux soit le contexte macroéconomique et politique (c’est-à-dire les baisses de taux). Encore une fois, si quelque chose peut prolonger une hausse déjà bien entamée des actions, ce pourrait bien être les baisses de taux. »

Source : Investment Manager Index

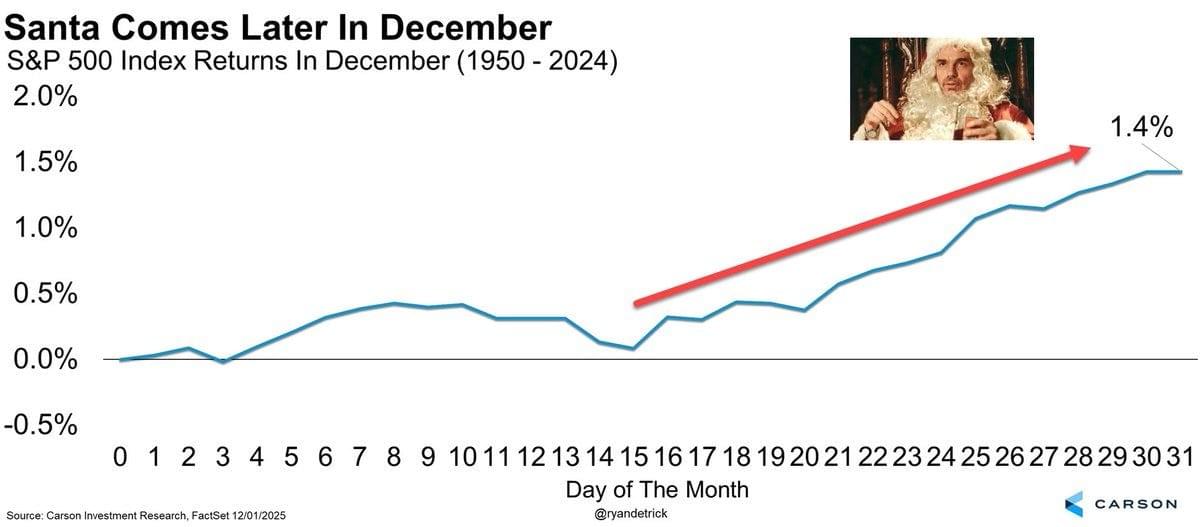

Thomas Callum – ChartStorm : « À court terme, un autre facteur potentiellement haussier pour les dernières semaines de l’année est la tendance à une deuxième moitié de mois de décembre plus solide.

(Il faut toutefois se rappeler que la saisonnalité est une description statistique du passé, basée sur des moyennes – et il existe toujours une distribution des résultats autour de cette moyenne.) »

Source : @RyanDetrick

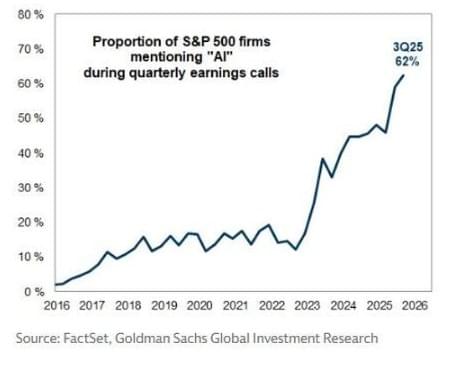

Thomas Callum – ChartStorm : « Près des deux tiers des entreprises du S&P 500 ont mentionné l’IA lors de leur dernière conférence sur les résultats… ce qui suscite deux réflexions. Premièrement, il s’agit clairement d’un cycle de battage médiatique, évidemment important, avec un potentiel évident de transformations majeures, mais aussi clairement gonflé. Deuxièmement, cela me fait me demander jusqu’où cela peut aller… Est-ce que certaines entreprises plus « concrètes » comme celles de l’énergie, des matériaux ou de l’immobilier peuvent elles aussi glisser un mot sur l’IA dans leurs conférences ? »

Source : @ConnorJBates

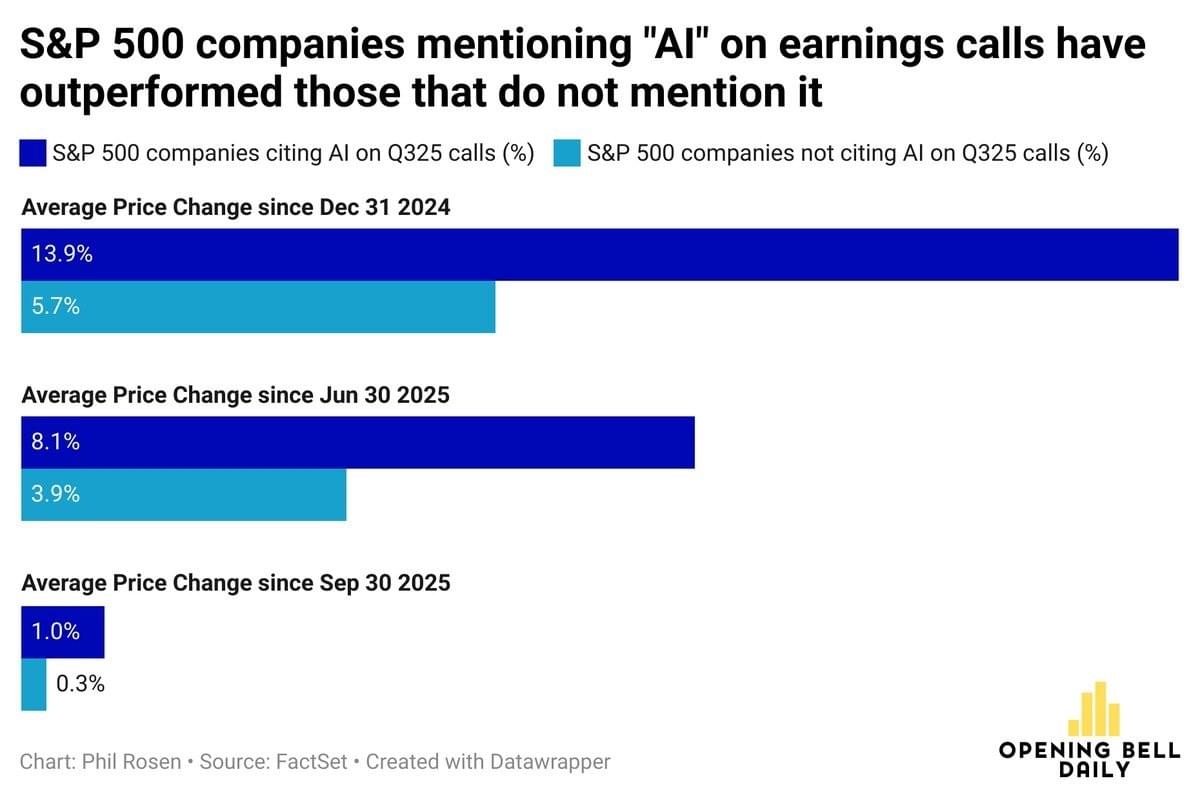

Thomas Callum – ChartStorm : « De manière intéressante, il s’avère que parler d’IA est une stratégie rentable. Comme mentionné, il y a beaucoup d’engouement autour de l’IA, et si vous faites quelque chose dans ce domaine – ou du moins si vous en donnez l’impression – et surtout si vous en tirez réellement profit, alors l’argent afflue. »

Source : @philrosenn

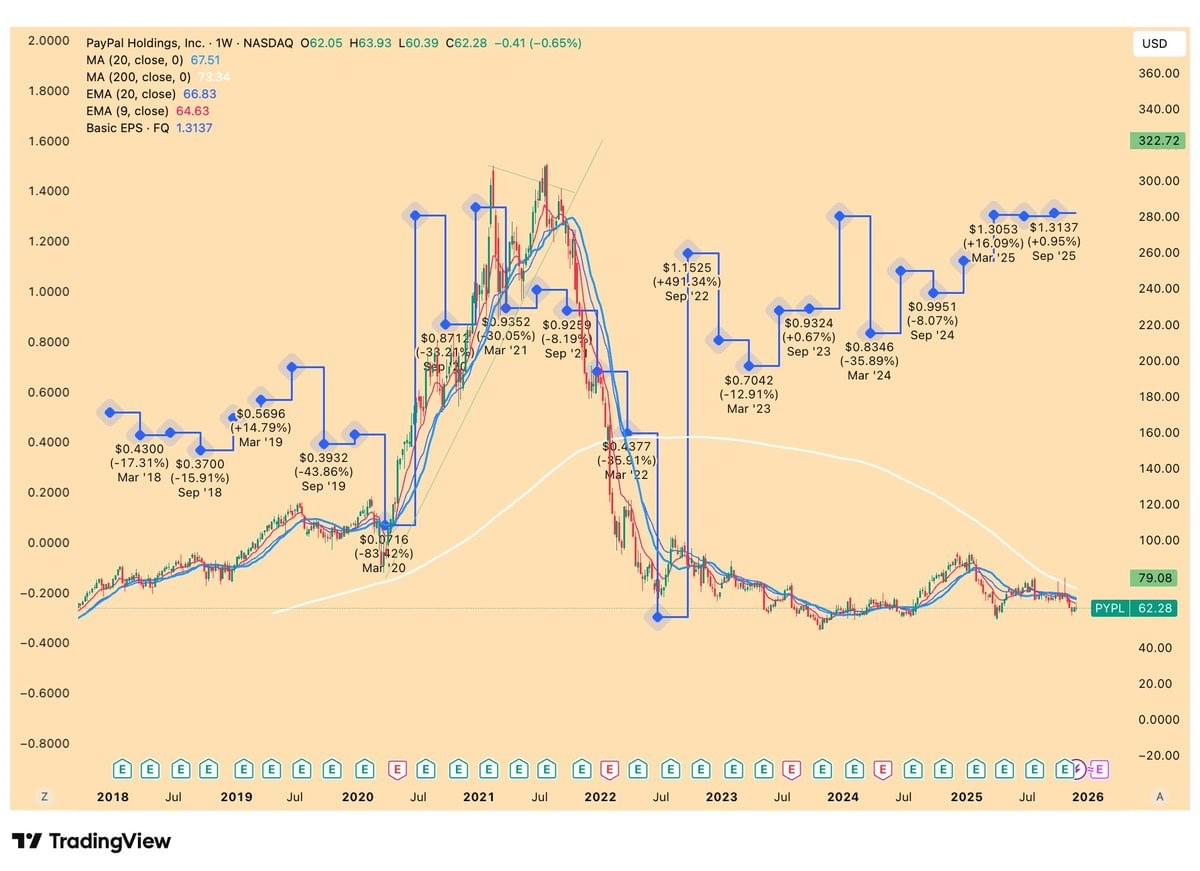

Thomas Callum – ChartStorm : « Ce graphique a retenu mon attention comme une forme d’avertissement. L’envolée initiale de PayPal en 2020 était soutenue par une forte hausse des bénéfices, mais comme l’a souligné Cycle Strategy : « tous ceux qui disaient que PayPal reviendrait (en termes de bénéfices) en 2022 avaient raison – mais ont quand même perdu 50 % de plus ». Il existe de nombreux exemples similaires où les bénéfices vont dans le bon sens, mais pas le cours de l’action. »

Source : @cycle_strategy

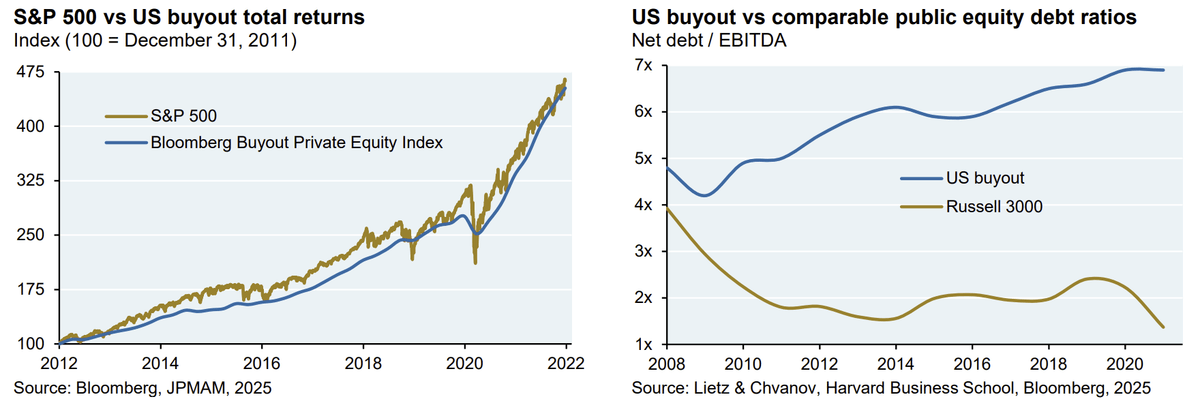

Thomas Callum – ChartStorm : « Un autre graphique marquant montre l’évolution des rendements du capital-investissement par rapport au S&P 500 – à première vue, les deux ont affiché des rendements comparables. Cela soulève deux points : d’abord, il ne semble pas y avoir d’avantage évident à prendre le risque d’illiquidité du capital-investissement par rapport aux actions (même si cela donne au moins une impression de volatilité plus faible).

Ensuite, en observant les tendances en matière de levier, on constate qu’il a apparemment fallu recourir à un effet de levier bien plus important que celui d’une entreprise cotée typique pour simplement égaler les rendements du S&P 500 – ce qui est probablement acceptable en période faste… »

Source : J.P. Morgan via Meb Faber

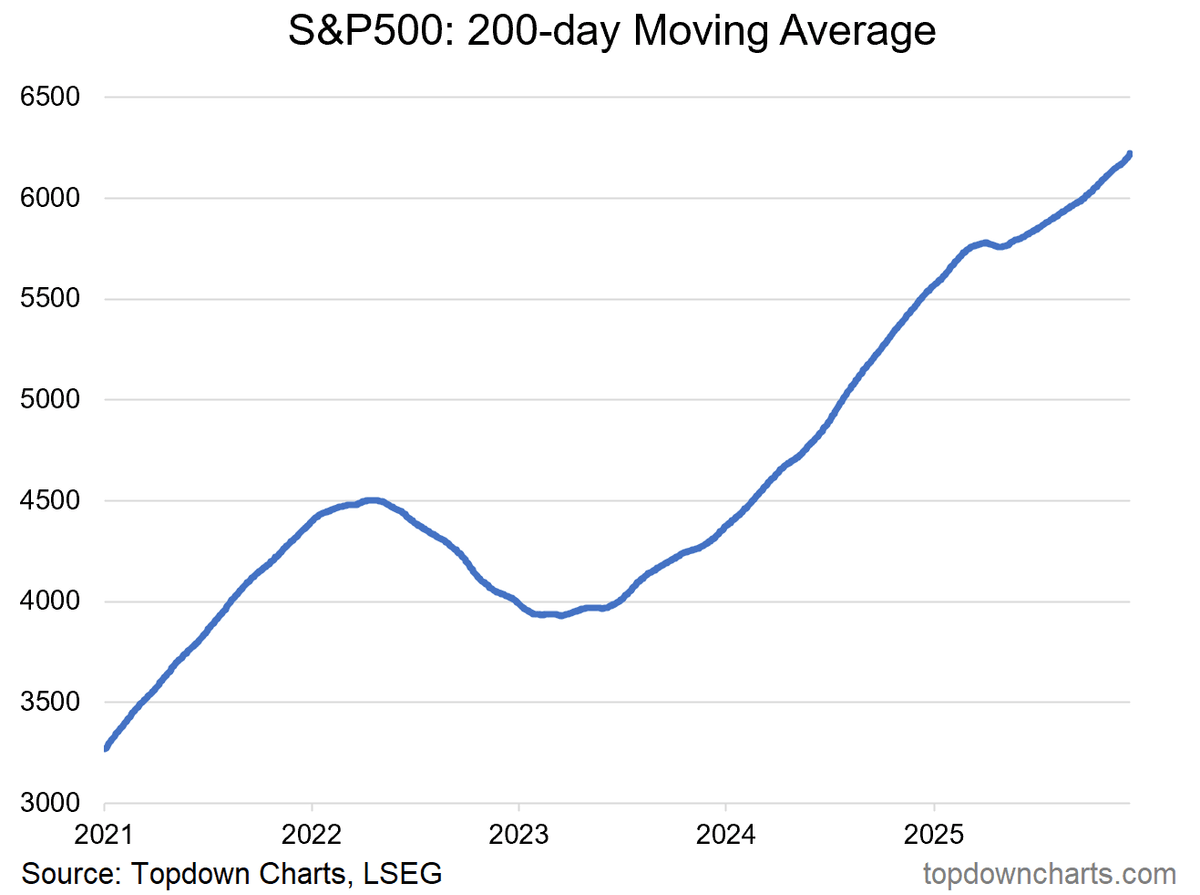

Thomas Callum – ChartStorm : « Notes de stratégie de portefeuille – Éviter les pièges

Sur le plan professionnel comme personnel, l’un des aspects les plus importants de la gestion d’investissement consiste simplement à éviter les ennuis. Et ce que j’ai appris au fil des années, c’est que cela peut être aussi simple que de prêter attention à quelques principes et outils techniques de base, en complément de l’analyse macro/fondamentale classique.

Parmi les plus essentiels figure l’indicateur éprouvé de la moyenne mobile à 200 jours.

Je précise qu’il existe plusieurs façons de l’utiliser (croisements avec les prix, croisements entre moyennes mobiles, écarts, analyse de la largeur du marché, etc.). Mais l’une des méthodes les plus simples (et en fait assez utile et fiable) est l’analyse de la pente (c’est-à-dire : est-ce que la moyenne mobile à 200 jours monte ou descend ?).

La méthode la plus simple et la plus claire consiste en une approche un peu inhabituelle : ne même pas regarder le prix, mais uniquement la moyenne mobile à 200 jours elle-même.

Je dirais que cette approche ne vous aidera probablement pas à identifier avec précision les points hauts et bas du marché, mais elle vous donne un aperçu clair et objectif de la tendance.

Lorsqu’il s’agit d’éviter les ennuis, il s’agit essentiellement de ne pas être baissier quand la tendance est haussière, ni haussier quand la tendance est baissière (sauf raison valable).

Il est nécessaire de travailler à anticiper les points de retournement, les changements fondamentaux et les pressions de risque dans le système – et de s’y préparer, avec une stratégie en matière d’allocation d’actifs.

Mais autant l’investissement est un exercice d’anticipation, autant il faut aussi avancer pas à pas, et des graphiques comme celui-ci aident à éviter les pièges et à suivre la tendance. »

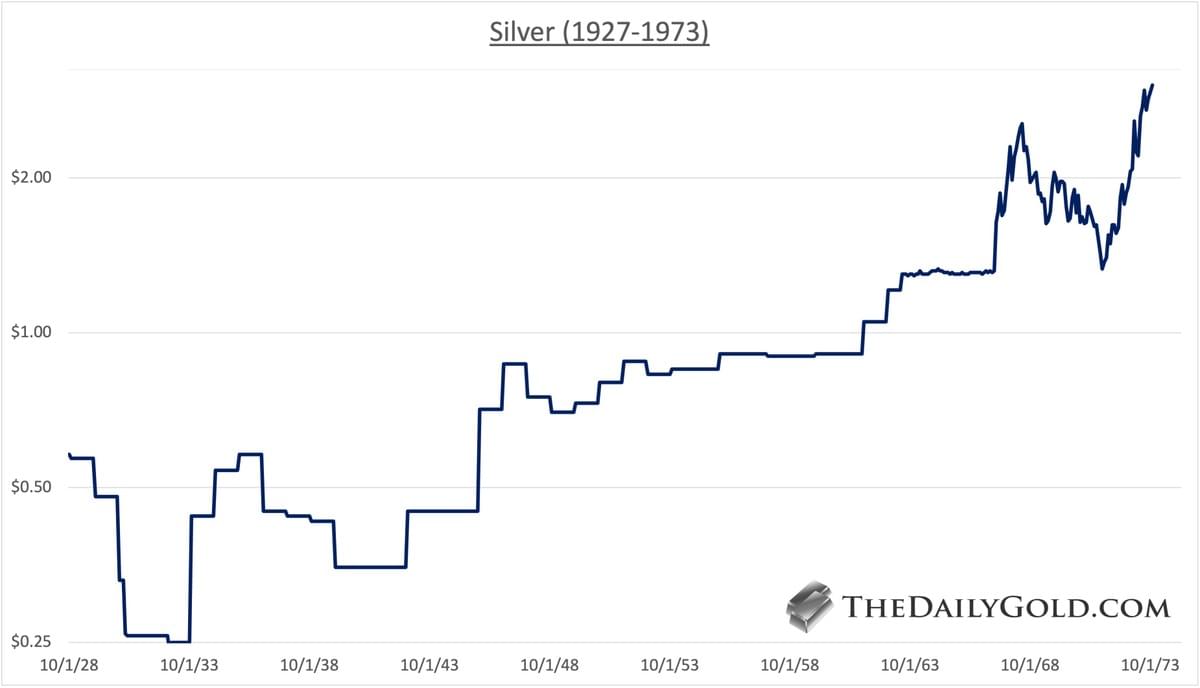

L'argent en zone de surachat, oui, mais...

Jordan Roy-Byrne, CMT, MFTA : « Graphique de l’argent après la rupture de 1973. Il semble cher et en situation de surachat. Il a gagné 120 % au cours des 3 mois suivants. »

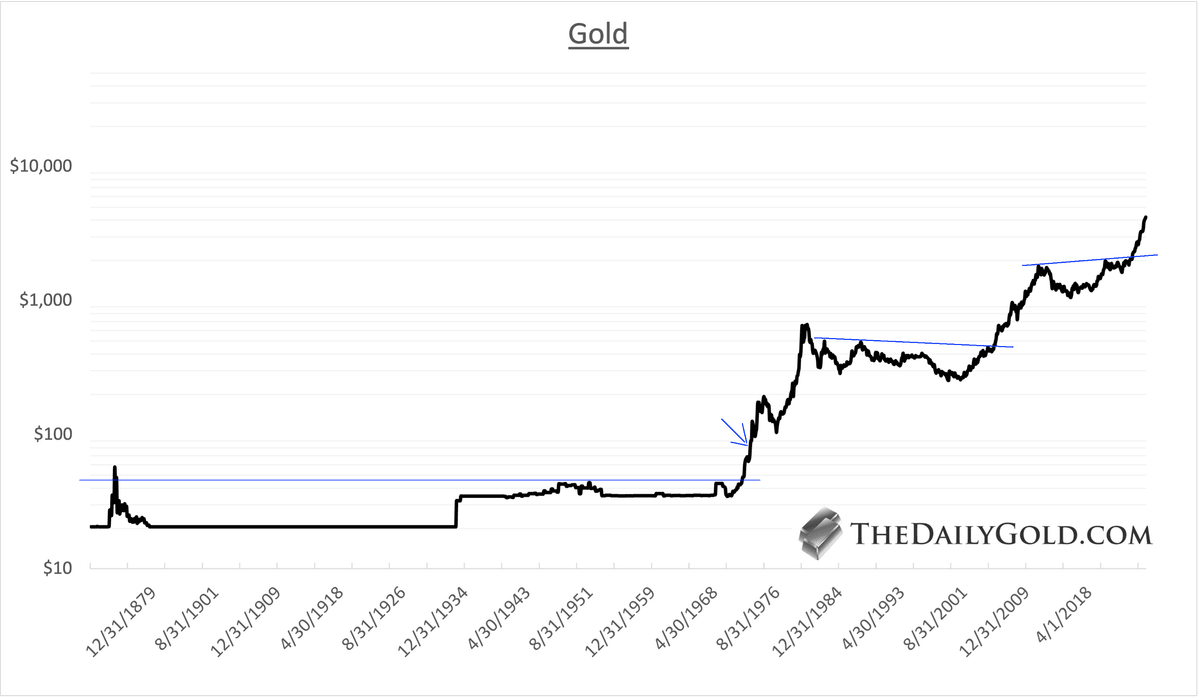

Jordan Roy-Byrne, CMT, MFTA : « Graphique historique de l’or.

L’or reflète son comportement du début des années 1970. Plus précisément, il ressemble à la période 1972-1973. Entre 1971 et 1973, l’or a bondi de 225 % en 24 mois, ne subissant qu’une seule correction de 13 % durant cette période. La flèche sur le graphique indique où nous pourrions nous situer en suivant ce modèle. Mon graphique analogique des cassures de sommets historiques montre que la moyenne des cassures de 1972 et 2005 place le mouvement actuel à 7 000 $/oz en mars 2027. L’or pourrait avoir besoin d’une correction de 20 % entre-temps pour atteindre cet objectif. »

Jordan Roy-Byrne, CMT, MFTA : « Graphique historique de l’argent. C’est la deuxième plus grande cassure de tous les temps. (La plus grande étant celle de l’or en 1972). Comme le montre notre analyse historique (basée sur les cassures vers de nouveaux sommets historiques en 1967, 1973 et 1978), l’argent pourrait doubler en l’espace de 7 à 11 mois. Il y a cela, et aussi un objectif haussier théorique à 96 $. L’argent avait dépassé ses sommets de la guerre de Sécession et de 1967 en 1973. La cassure actuelle présente une autre similarité avec le début des années 1970. Il avait franchi les 3 $ et culminé à 50 $. »

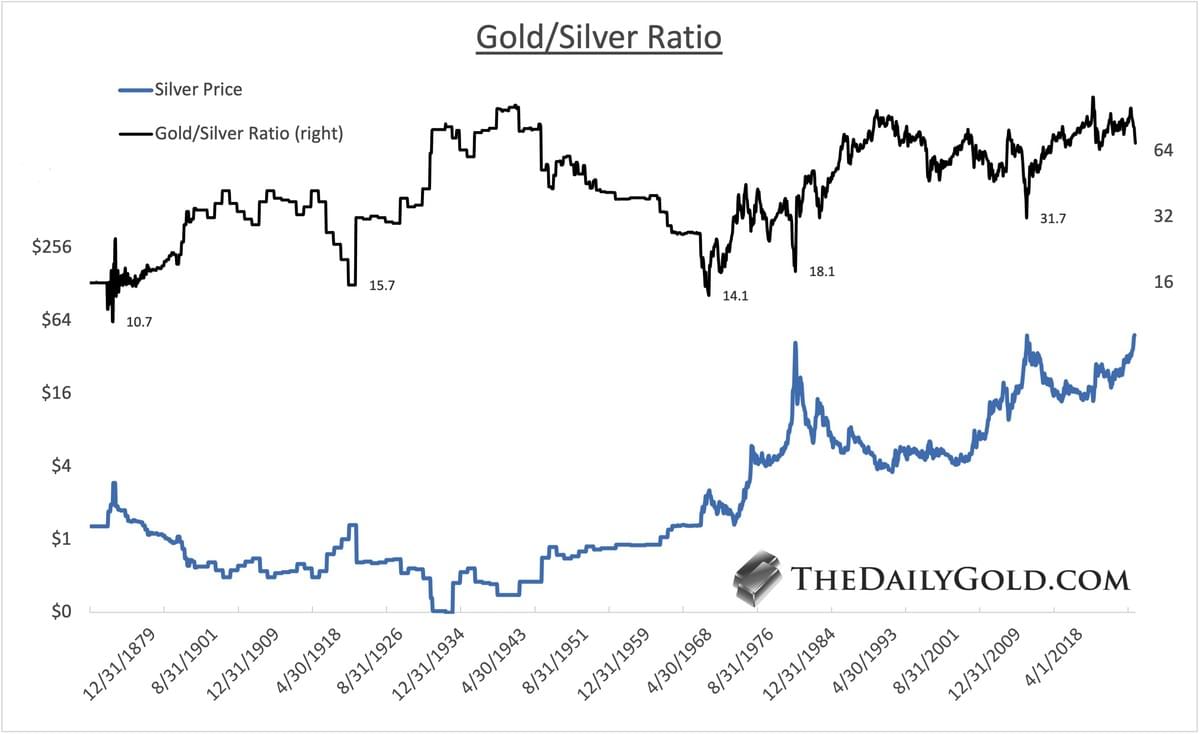

Jordan Roy-Byrne, CMT, MFTA : « Ratio or/argent.

Ce graphique trace le ratio or/argent en noir et l’argent en bleu en bas de l’image.

Il montre où le ratio or/argent pourrait se situer au sommet de ce marché haussier structurel.

Sous les 20.

Il est actuellement à 67 et l’argent vient de sortir d’une base de 45 ans. Attention. »

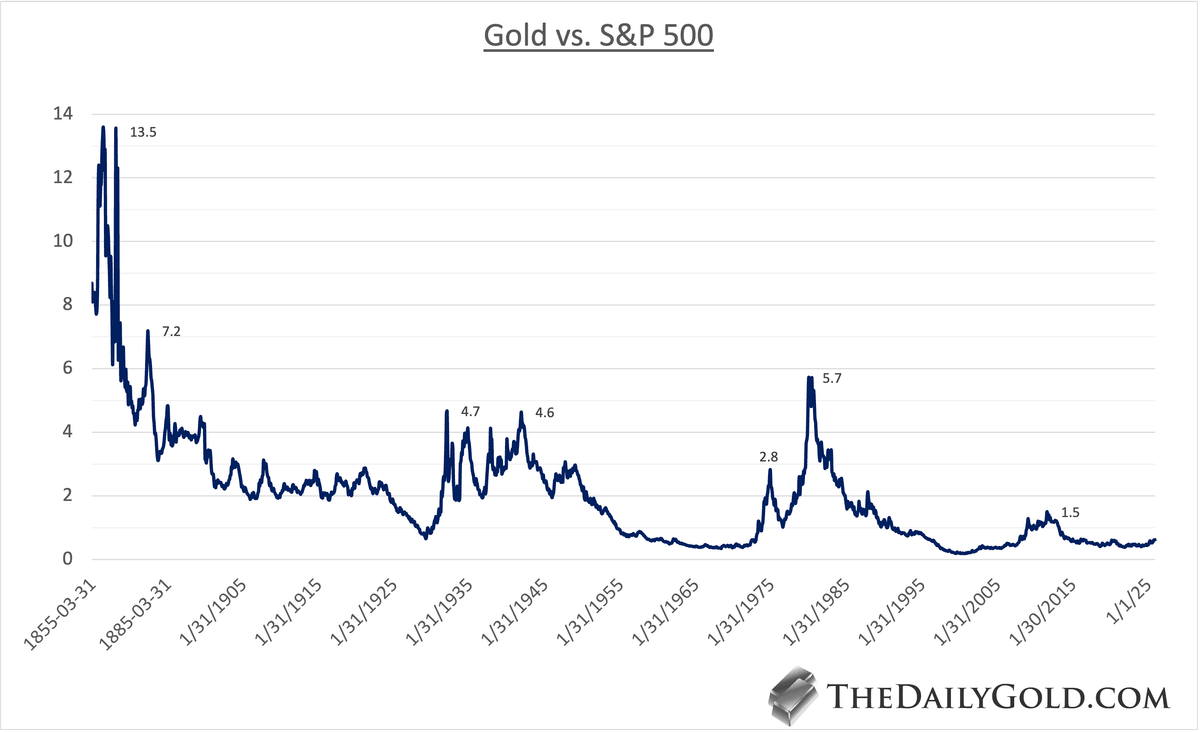

Jordan Roy-Byrne, CMT, MFTA : « Ratio Or/S&P 500.

Le ratio Or/S&P 500 a clôturé à 0,62. Actuellement, il tente de sortir d’une base de 12 ans.

Une cassure donne un objectif théorique à 1. L’histoire est particulièrement instructive.

Les sommets structurels des 140 dernières années se situent généralement autour de 5.

Il s’agit de données mensuelles. Les sommets de la Grande Dépression étaient peut-être proches de 5, et nous savons que le sommet de 1980 était supérieur à 7.

Si le S&P 500 reste au même niveau dans 10 ou 12 ans, cela donnerait un prix de l’or proche de 35 000 $/oz.»

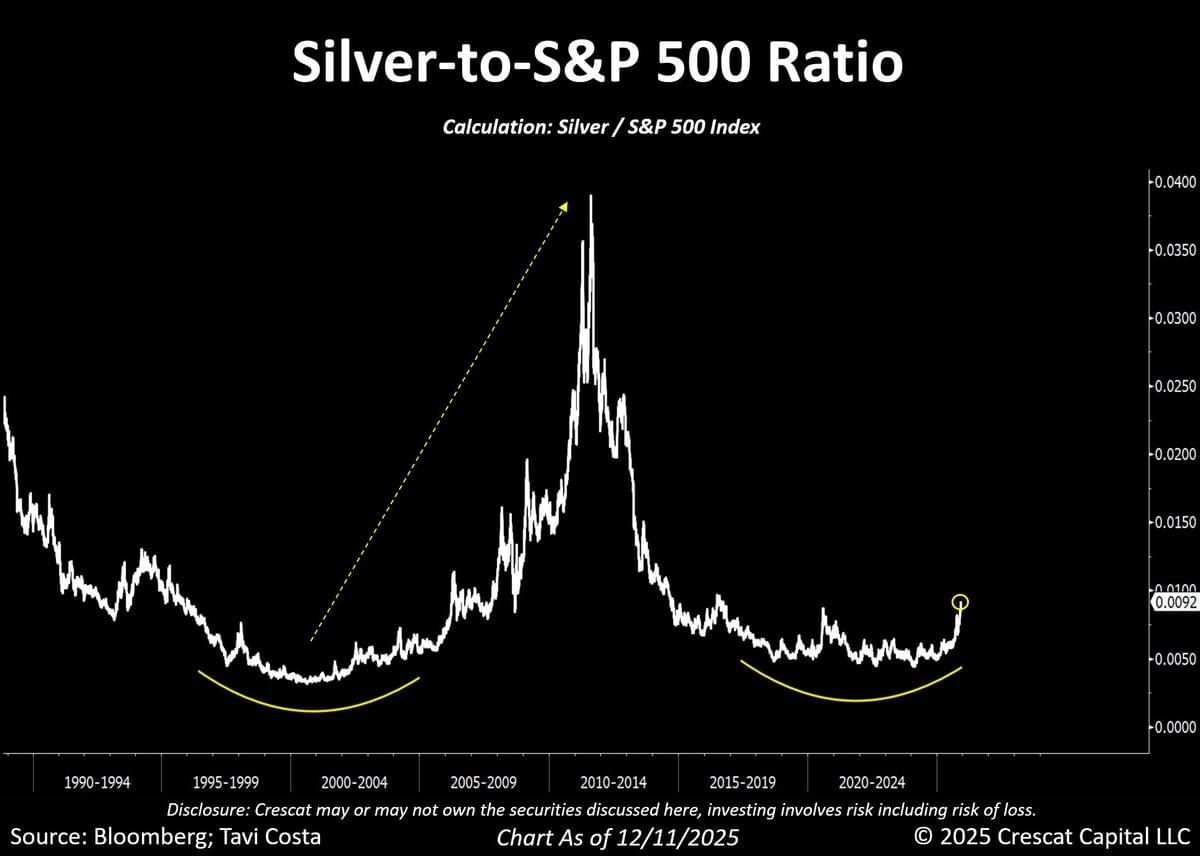

Jordan Roy-Byrne, CMT, MFTA : « Ratio Argent/S&P 500.

Ici, nous traçons l’argent par rapport au S&P 500 (en noir), mais l’échelle de droite est inversée.

Les chiffres indiquent le ratio S&P/Argent tandis que la ligne noire représente le ratio Argent/S&P.

Le ratio est actuellement à 108.

Pourrait-il revenir à 1 (Guerre de Sécession) ou à 2 (1980) ?

Je soupçonne qu’il finira par retomber en dessous de 10. »

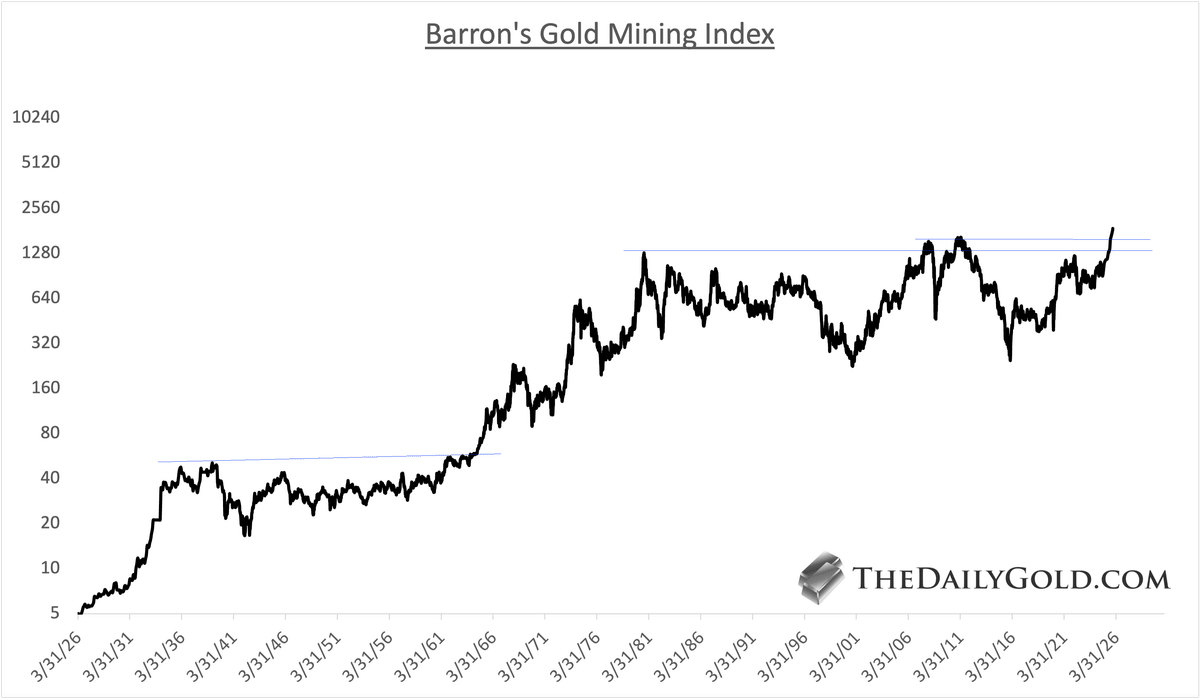

Jordan Roy-Byrne, CMT, MFTA : « Barron's Gold Mining Index.

Il s’agit du meilleur indice des actions aurifères, avec plus de 100 ans d’historique.

Sélectionné par : @GoldFishCharts

Les actions aurifères sortent d’une base pluri-décennale, similaire à leur cassure de 1964-1965. »

Jordan Roy-Byrne, CMT, MFTA : « Résumé :

L’or et l’argent continuent de suivre le scénario du début des années 1970.

(Les actions aurifères se situeraient quelque part entre 1965 et 1966).

Le potentiel haussier reste important dans le cadre du marché haussier cyclique actuel.

Les graphiques de ratios montrent que le marché haussier structurel n’en est qu’à la deuxième manche.

Le ratio Or/S&P 500 n’a pas encore franchi sa base de 12 ans. Cela indique qu’il reste encore beaucoup de capitaux susceptibles d’affluer vers les métaux précieux.

Cela explique également pourquoi l’or et les métaux précieux restent largement sous-pondérés. »

Otavio (Tavi) Costa – Crescat Capital : « Ce qui se passe avec l’argent métal depuis quelques semaines représente, à mon avis, un tournant décisif pour l’ensemble du cycle des métaux et de l’exploitation minière.

C’est l’année où l’argent métal a clairement repris le rôle de leader qu’il a historiquement occupé lors des puissants marchés haussiers de long terme.

Si l’on respecte l’histoire des marchés et que l’on reconnaît l’inévitabilité des cycles, le ratio argent/S&P 500 n’est pas seulement un graphique utile — c’est, selon moi, une véritable feuille de route pour l’avenir.

Et tandis que certains affirment que le mouvement semble excessif, je vois les choses tout autrement.

Je crois que la vraie richesse se construit en suivant la tendance majeure avec conviction, et non en remettant sans cesse en question chaque épisode de volatilité.

De mon point de vue, nous entrons dans ce qui pourrait être l’une des phases les plus importantes et durables que le secteur des métaux et des mines ait connues au cours des 120 dernières années. »

Dario Capodici : « Intérêt de recherche Or vs Argent au cours des 5 dernières années : cela montre que l’intérêt du grand public pour l’argent métal reste jusqu’à présent largement limité. Retenez bien mes mots : une fois que les prix de l’argent exploseront, cela changera, et le niveau de FOMO sera spectaculaire. Le véritable mouvement de l’argent n’a même pas encore commencé. »

Dario Capodici : « Cette transformation réglementaire affecte environ 60 à 70 % de l’offre mondiale d’argent métal, historiquement issue des opérations minières chinoises et des importations de doré vers les marchés occidentaux. » – cette politique entrera en vigueur le 1er janvier. »

DouglasDeltaForce : « Petit rappel : le prix de l’argent a été divisé par DEUX lorsque la crise financière mondiale a éclaté, et il ne s’en est pas très bien sorti non plus pendant la Grande Dépression. Choisissez votre scénario, monsieur — on ne peut pas avoir le beurre et l’argent du beurre, je dis ça comme ça. »

Dario Capodici : « Il a raison, mais avant tout, les responsables politiques doivent laisser éclater la bulle du marché — en particulier celle des semi-conducteurs et des véhicules électriques. Tant qu’ils s’obstinent à imprimer de l’argent pour maintenir toutes ces valorisations artificiellement élevées, l’argent et l’or continueront de progresser au rythme d’un athlète olympique du marathon. »

Dario Capodici : « Petit rappel : lorsque l’argent entre en situation de backwardation, plus l’écart est important, plus les incitations sont fortes pour les négociants à transférer de l’argent physique des coffres du Comex vers ceux du LBMA (de manière générale). Il ne reste qu’environ 150 millions d’onces d’argent enregistré au Comex, contre environ 56 millions d’onces à livrer physiquement d’ici au 30 décembre.

La situation peut rapidement s’emballer, et le scénario d’un défaut du Comex n’a plus rien d’hypothétique — bien au contraire. Préparez-vous à des événements extraordinaires, avec à la clé une forte volatilité. »

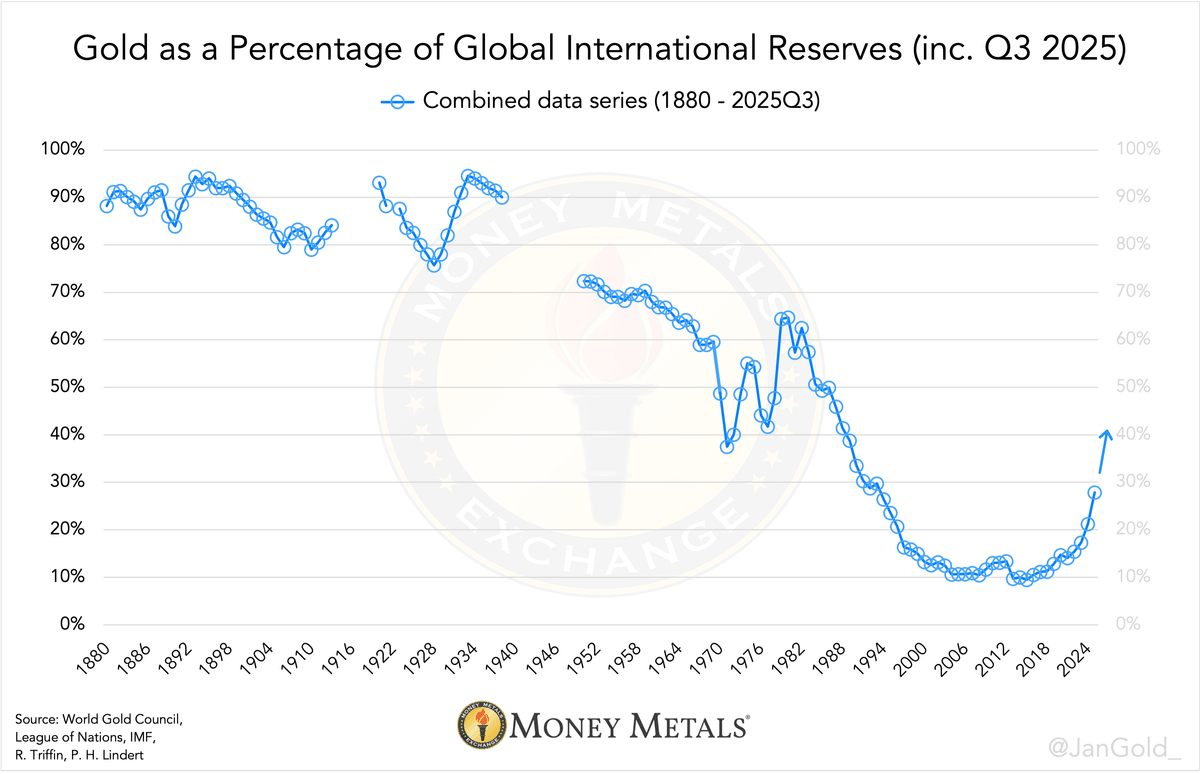

"La Chine réaffirme sa mainmise sur le marché de l’or, inaugurant une nouvelle ère monétaire"

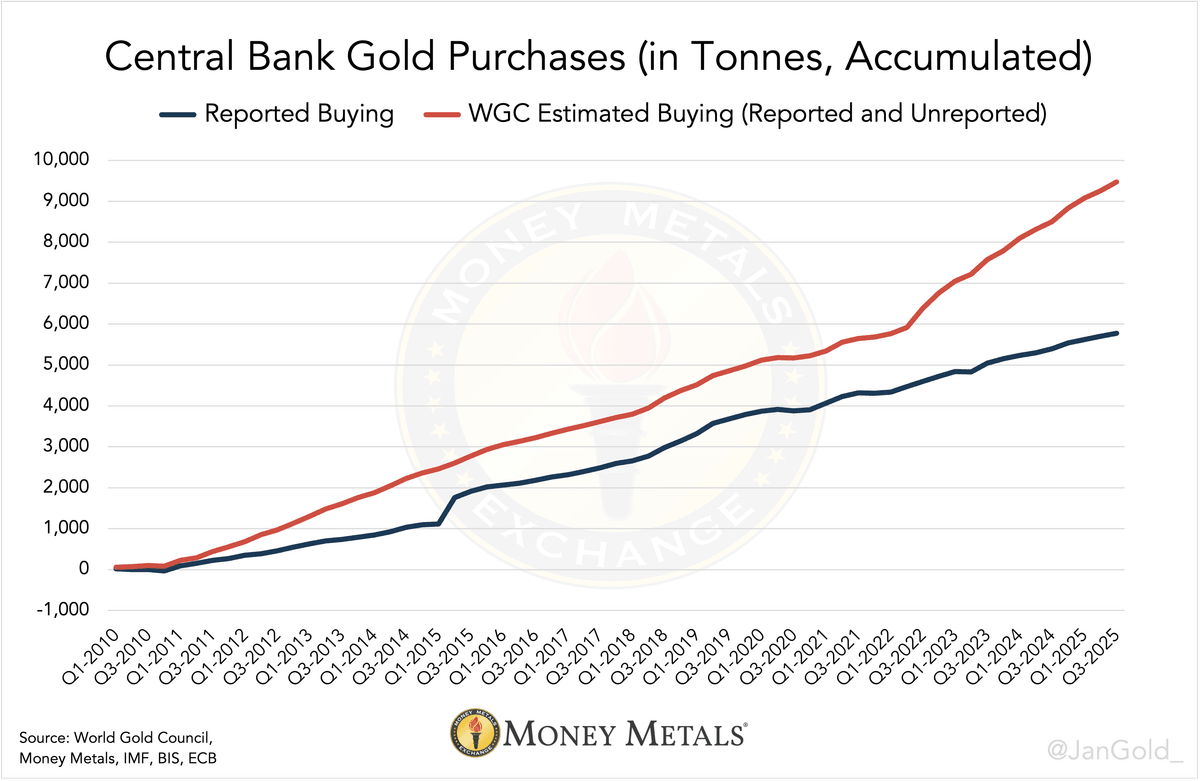

Jan Nieuwenhuijs – Money Metals : « Sans aucun doute, la banque centrale chinoise (PBoC) reste l'entité unique dominante qui fait grimper le prix de l’or à des niveaux record, en hausse de plus de 55 % depuis le début de l’année.

Au troisième trimestre 2025, les achats d’or de la PBoC (déclarés et non déclarés) se sont élevés à 118 tonnes, soit une hausse de 39 % par rapport au mois précédent et de 55 % sur un an, selon ma méthodologie de longue date (désormais reprise par Goldman Sachs, Bloomberg, MarketWatch, The Washington Post, TIME magazine, Financial Times, Financieel Dagblad et El País, pour n’en citer que quelques-uns). »

Jan Nieuwenhuijs – Money Metals : « Graphique 1. Achats d’or déclarés par les banques centrales par rapport aux estimations du World Gold Council sur les achats d’or des banques centrales, fondées sur des recherches de terrain (achats déclarés et non déclarés). La majorité des achats non déclarés doit être attribuée à la Chine.

Mon estimation du total des réserves officielles d’or monétaire de la Chine s’élève à 5 411 tonnes au troisième trimestre, contre 2 304 tonnes déclarées par la banque centrale de Chine au FMI.

Pourquoi la Chine achète-t-elle autant d’or ?

Parce qu’elle est la deuxième plus grande économie mondiale, et que, depuis l’arme monétaire qu’est devenu le dollar avec la guerre en Ukraine en 2022, la frénésie d’achats massifs et discrets de la Chine, ainsi que de pays comme l’Arabie saoudite, ne doit pas être interprétée comme une simple couverture contre le dollar, mais comme une volonté de le remplacer.

Le standard or mBridge

Depuis près de 80 ans, le dollar américain fonctionne comme la monnaie de réserve et de commerce mondiale. Ce système a conféré aux États-Unis le privilège exorbitant de pouvoir imprimer de la monnaie pour payer leurs importations, malgré l’érosion progressive de leur base industrielle.

La Chine cherche à établir une alternative au dollar américain tout en évitant les risques liés à l’émission de sa propre monnaie de réserve.

Le 19 novembre 2025, le président de la Banque centrale des Émirats arabes unis a réalisé une transaction historique en monnaie numérique lors d’une réunion avec le gouverneur de la Banque populaire de Chine, inaugurant officiellement le projet mBridge.

Cette plateforme permet aux pays participants, disposant de monnaies numériques établies, de commercer bilatéralement dans leurs propres devises, en contournant le dollar américain.

Pour que le « standard or mBridge » soit effectif, tout excédent de monnaie locale accumulé par le commerce doit pouvoir être échangé directement sur un marché de l’or liquide. De plus, cela nécessite un nouveau réseau international de stockage et de compensation en or. »

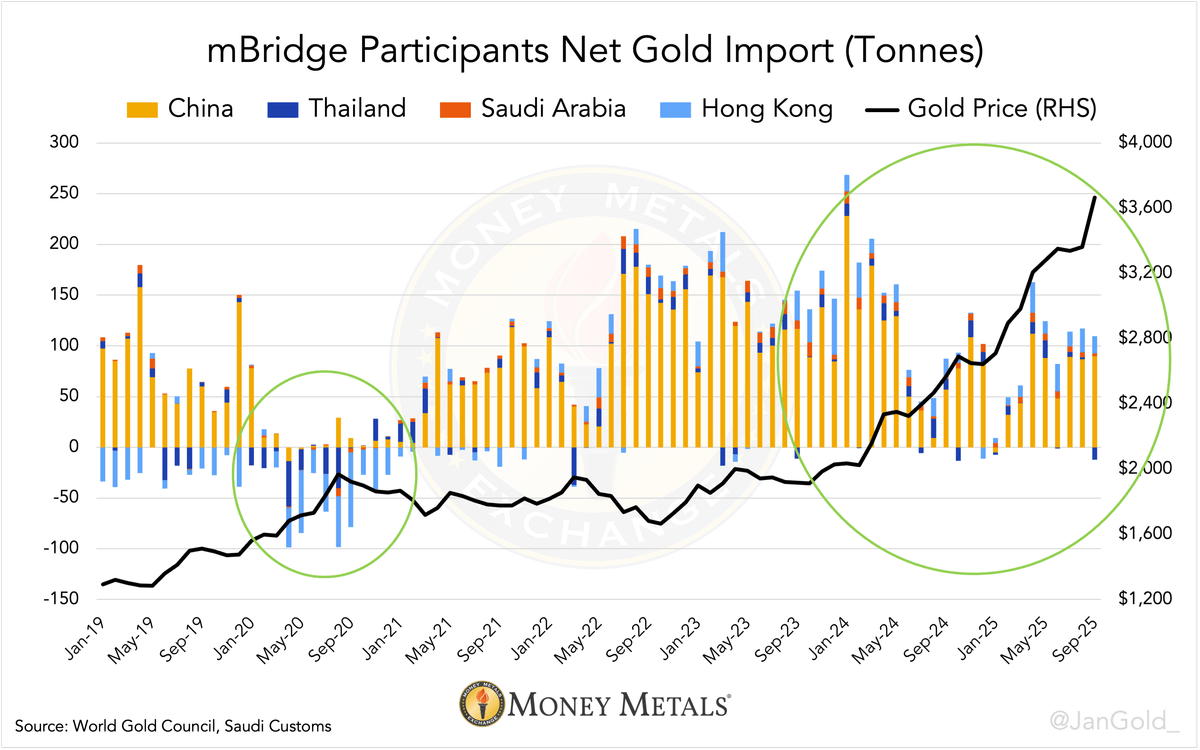

Jan Nieuwenhuijs – Money Metals : « Graphique 2. Dans un retournement historique, les pays de l’Est, auparavant sensibles aux prix avant 2022, sont désormais les principaux moteurs de la hausse de l’or.

La Chine sera le plus grand, ou l’un des plus grands, partenaires commerciaux des pays participant au projet mBridge, et le renminbi deviendra ainsi une monnaie de référence dans ces échanges. C’est pourquoi les Chinois développent la Shanghai International Gold Exchange (SGEI).

La SGEI a été lancée en 2014 dans la zone de libre-échange de Shanghai (FTZ) et a récemment ouvert son premier coffre offshore à Hong Kong. L’objectif est d’ouvrir d’autres coffres à l’étranger.

Le système international de stockage sera vraisemblablement développé en s’appuyant sur le vaste réseau de dépôts qui compose le système SGEI sur le marché intérieur chinois.

Dans le dernier rapport annuel de la SGEI, il est indiqué que la SGEI adopte un modèle de compensation « centralisé, avec compensation nette et à plusieurs niveaux », avec 18 banques dépositaires certifiées offrant 70 coffres agréés dans 36 villes à travers la Chine continentale.

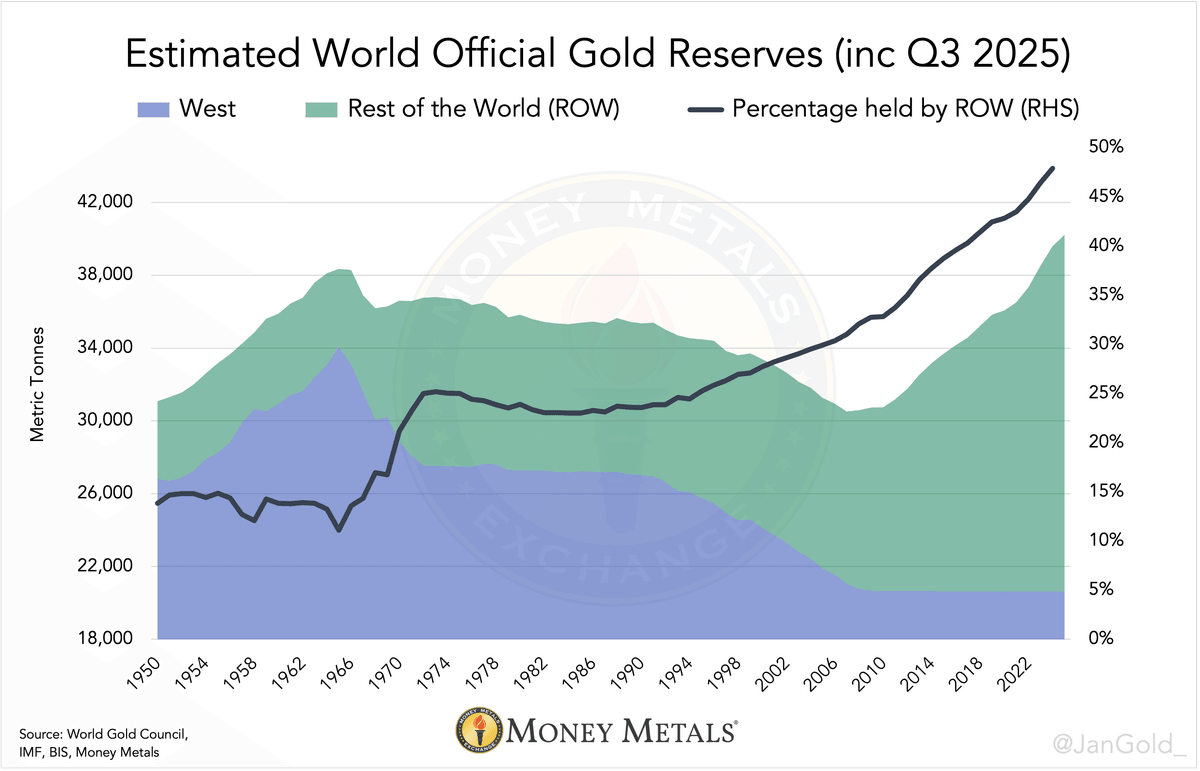

L’or redéfinit la répartition des réserves mondiales

Alors que les banques centrales achètent massivement de l’or, faisant grimper son prix à de nouveaux sommets historiques, les réserves mondiales d’or augmentent au détriment du dollar. Au troisième trimestre, mon estimation du total des réserves officielles d’or monétaire détenues par les banques centrales s’élève à 40 225 tonnes, dont 49 % sont détenues par des pays hors Occident. Dans les années 1990, cette part n’était que de 25 %. »

Jan Nieuwenhuijs – Money Metals : « Graphique 3. L’Occident comprend les États-Unis, le Royaume-Uni, l’Europe de l’Ouest et l’Australie.

En raison des actions de la PBoC qui font grimper les prix, l’or monétaire représente désormais près de 28 % des réserves internationales mondiales. Il s’agit d’une hausse véritablement monumentale par rapport aux 21 % enregistrés en 2024. »

Jan Nieuwenhuijs – Money Metals : « Graphique 4. Comme l’or s’est apprécié par rapport à toutes les monnaies de réserve depuis le troisième trimestre, sa part « en temps réel » dans les réserves est en réalité plus proche de 30 %. »

Otavio (Tavi) Costa – Crescat Capital : « L’or se rapproche à nouveau de ses plus hauts niveaux.

La Fed est officiellement acculée, et une position ultra-accommodante est désormais, selon moi, devenue inévitable.

Powell a reconnu ouvertement un affaiblissement du marché du travail, écarté toute possibilité de hausse des taux, procédé à une nouvelle baisse et annoncé une expansion du bilan — bien que nous soyons censés appeler cela « non-QE » pour donner un vernis de sophistication, compte tenu de la structure des achats.

À mon sens, le marché des taux sous-estime la détermination avec laquelle Trump cherchera probablement à remodeler la Fed l’an prochain et à pousser vers des taux nettement plus bas — surtout si le chômage augmente fortement au cours des 6 à 12 prochains mois, ce que je juge très probable.

Il est également frappant de constater avec quelle assurance certains commentateurs affirment que l’inflation est en baisse, alors que les actifs sensibles à l’inflation indiquent clairement le contraire.

Je resterais très ouvert à l’éventualité d’un glissement plus prononcé de l’économie américaine vers un environnement de stagflation.

Et face à ces énormes distorsions macroéconomiques, ma conviction centrale reste inchangée :

Nous ne détenons pas assez d’actifs tangibles. »

Puisqu'on vous dit que tout va bien...

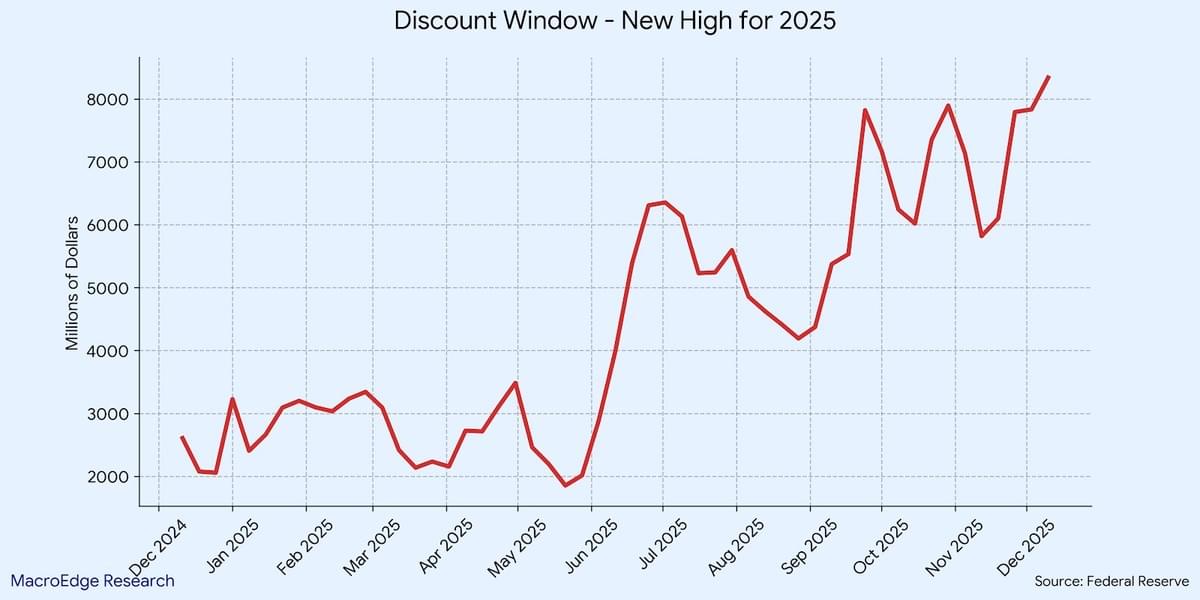

Dario Capodici : « La Fed a réussi à conditionner les investisseurs à croire qu’il n’y a aucune raison de s’inquiéter lorsque les banques empruntent au guichet d’escompte [discount window] (également connu comme le dernier recours absolu). Ce n’est que lorsque son utilisation explosera que les investisseurs reviendront en arrière et comprendront qu’ils auraient dû s’en inquiéter. »

BarChart : « Les prêts en crédit privé sur les marchés émergents atteignent un niveau record de 18 milliards de dollars. »

Dario Capodici : « 120 milliards de yens d’intervention de la BoJ aujourd’hui, la 159e depuis le 29 juillet. Ces gens-là ne peuvent pas souffler une seule journée, et ils s’apprêteraient, paraît-il, à aggraver encore la situation en relevant les taux. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.