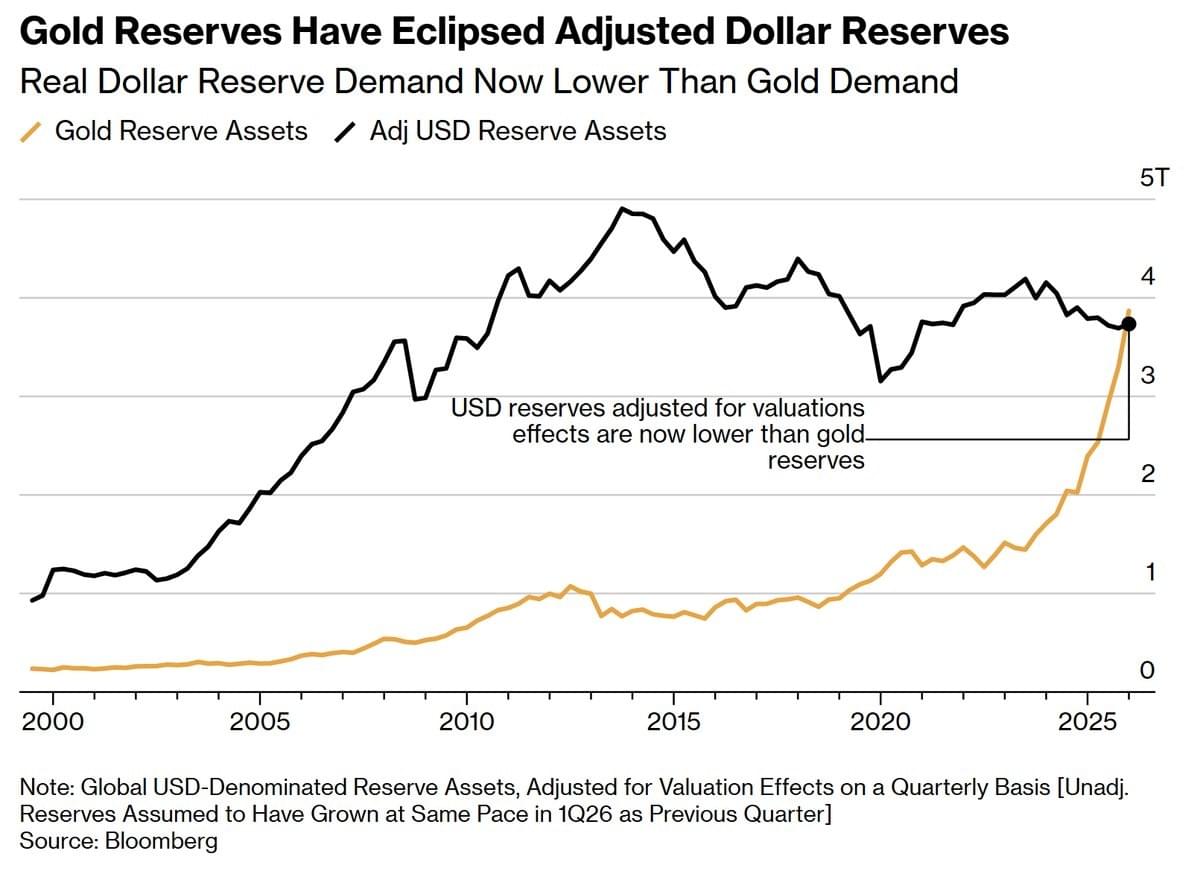

L'or en tant que réserve n'a que faire des mouvements de court terme sur le papier

Luke Gromen : « "Mais quelle monnaie remplacera l'USD dans les réserves de change mondiales ?" - Question que l'on m'a posée à plusieurs reprises au cours des 10 dernières années.

"Aucune monnaie ne le fera... l'or le fera." - Ma réponse à chaque fois au cours de ces 10 années.

Et si le système monétaire changeait sous nos yeux et que peu de gens le remarquaient ? »

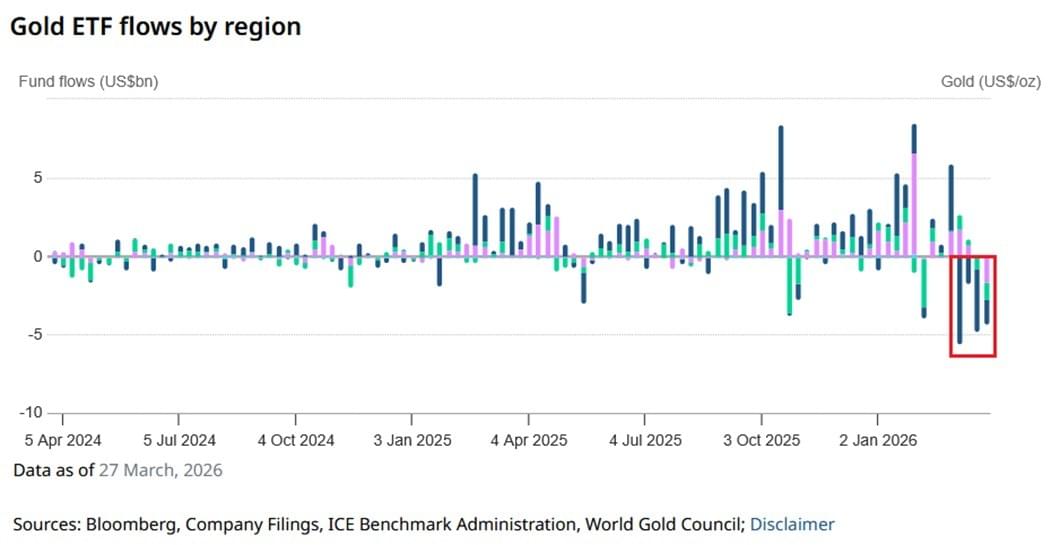

The Kobeissi Letter : « Les ETF sur l'or ont connu des sorties de capitaux historiques en mars dans toutes les régions :

Les ETF mondiaux sur l'or ont enregistré -4,3 milliards de dollars de sorties au cours de la semaine se terminant le 27 mars, le 2ème chiffre le plus important jamais enregistré, juste en dessous des -4,6 milliards de dollars observés la semaine précédente.

L'Amérique du Nord a mené avec -1,6 milliard de dollars, suivie par l'Asie avec -1,5 milliard de dollars et l'Europe avec -1,2 milliard de dollars.

Cela marque le 4ème retrait hebdomadaire consécutif, la plus longue série depuis le premier trimestre 2024.

Sur cette période, les ETF mondiaux sur l'or ont accumulé -12,2 milliards de dollars de sorties, en voie pour le plus grand retrait mensuel de l'histoire.

En comparaison, le record d'avril 2013 était de -8,7 milliards de dollars.

La guerre en Iran redéfinit les flux d'or. »

Un avis... Tranché... Faites vos propres recherches

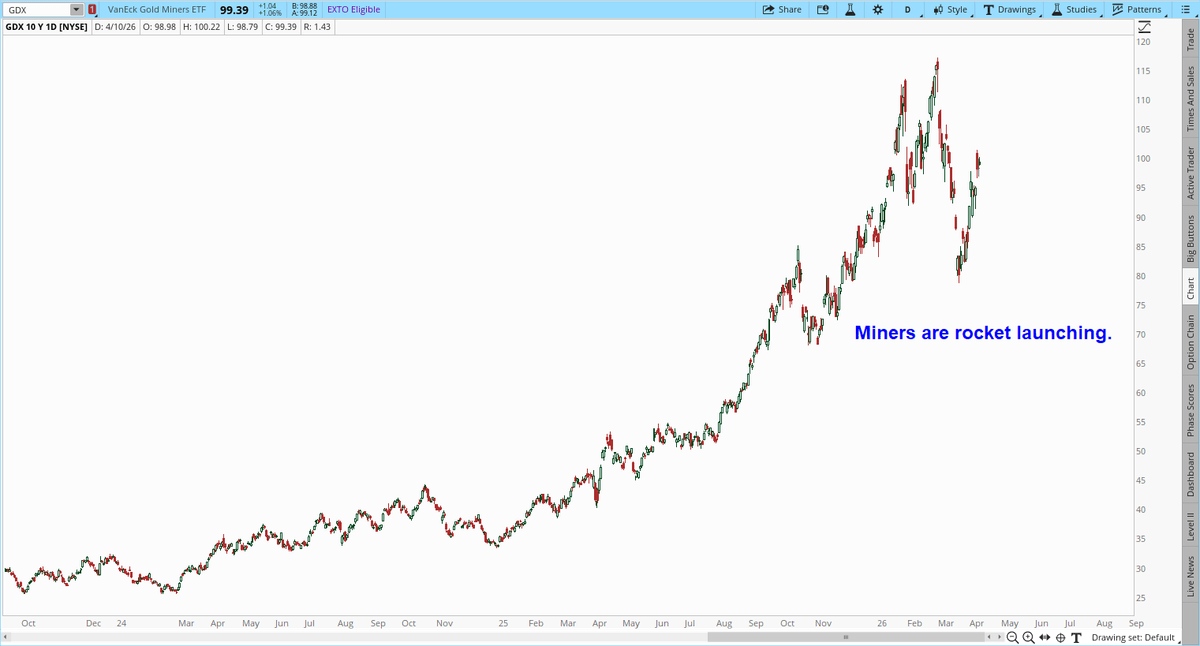

Gary Savage : « La plupart des gens ne prennent jamais la peine d'élargir leurs graphiques et de regarder la situation dans son ensemble. Ils sont piégés par le biais de récence et ne peuvent pas voir ce qui est juste devant eux.

Je vois beaucoup de traders/analystes essayer de trouver des raisons pour rester baissiers.

Si vous élargissez vos graphiques cependant vous verrez que les mines (elles sont en tête) montent en flèche. Elles disent à quiconque capable d'écouter que la correction est terminée et que le prix reprend violemment la tendance haussière séculaire.

L'argent est souvent lent au début d'une nouvelle phase de hausse mais arrive comme un train de marchandises un peu plus tard dans le cycle. »

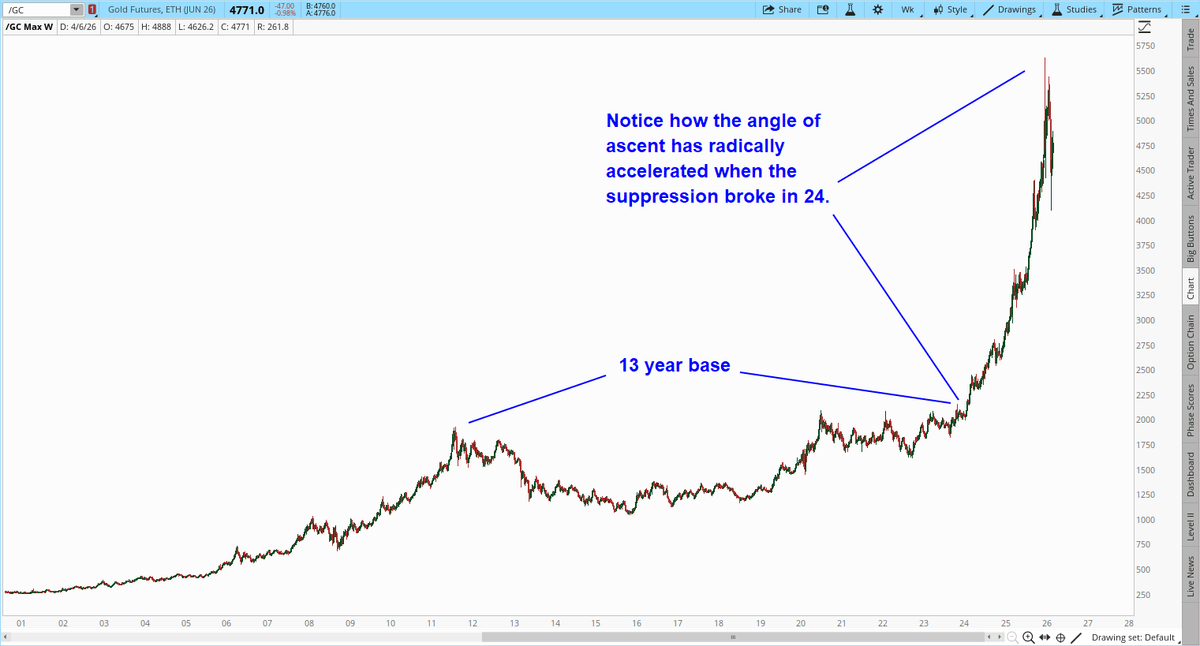

Gary Savage : « Permettez-moi de souligner à nouveau que les traders doivent élargir leurs graphiques pour pouvoir voir la situation dans son ensemble.

Il y a deux conclusions majeures à tirer de ce graphique à long terme.

Remarquez d'abord à quel point le rythme de la hausse a radicalement changé lorsque l'or a brisé la suppression du cartel en 2024. C'est presque certainement une indication que les métaux entrent dans la phase finale de ce marché haussier de 26 ans. Cette phase comprendra une véritable "période de bulle". D'ici la fin de cette phase, le ratio or/argent retombera à au moins 30:1 et peut-être même jusqu'à 20 ou 15:1. (Actuellement 62:1)

Ensuite, remarquez la base de 13 ans qui a précédé la cassure. La plupart d'entre vous connaissent la règle. "Plus la base est grande, plus ça monte haut dans l'espace".

Une base de 13 ans ne va pas produire seulement un rallye de 2 ans et de moins de 200 %. Il est très probable que ce que nous vivons en ce moment soit une consolidation à mi-parcours pour assainir le sentiment, préparer le terrain et accumuler le carburant pour la deuxième partie de la phase parabolique. Au cours de cette phase, il n'est pas rare que le prix double en l'espace d'un an à un an et demi.

Maintenant, vous savez pourquoi je dis que les 10 000 seront un jeud′enfant. Cen′est même pas un doublement par rapport au sommet historique de 5600. Un doublement porterait l'or à plus de 11 000 $. Et parce que les émotions humaines vont dans l'excès, il n'est pas totalement exclu que nous puissions voir l'or à 15 000 $ avant que ce marché haussier ne se termine.

Alors, pour l'amour du ciel, ignorez tous les traders et analystes qui sont coincés dans le biais de récence et qui essaient de trouver des raisons d'être baissiers. Dans un marché haussier massif qui s'est extrait d'une base de 13 ans et a transitionné vers un angle d'ascension parabolique, vous devez trouver des raisons d'être haussier. »

Il y a toujours des raisons de monter pour les marchés actions

Otavio (Tavi) Costa : « Les marchés, qui se situent à peine à ~2 % de leurs sommets historiques, semblent remarquablement complaisants.

La seule façon de rationaliser cela est de croire que les prix de l'énergie retomberont aux niveaux d'avant-guerre, ce qui me semble très peu probable.

Cela ignore également les effets de second ordre encore à venir dus aux perturbations logistiques et aux pénuries d'intrants clés.

C'est peut-être un signe de l'âge, mais la déconnexion avec la réalité semble importante en ce moment.

Je pourrais me tromper, mais j'ai choisi de lever une quantité significative de liquidités hier. »

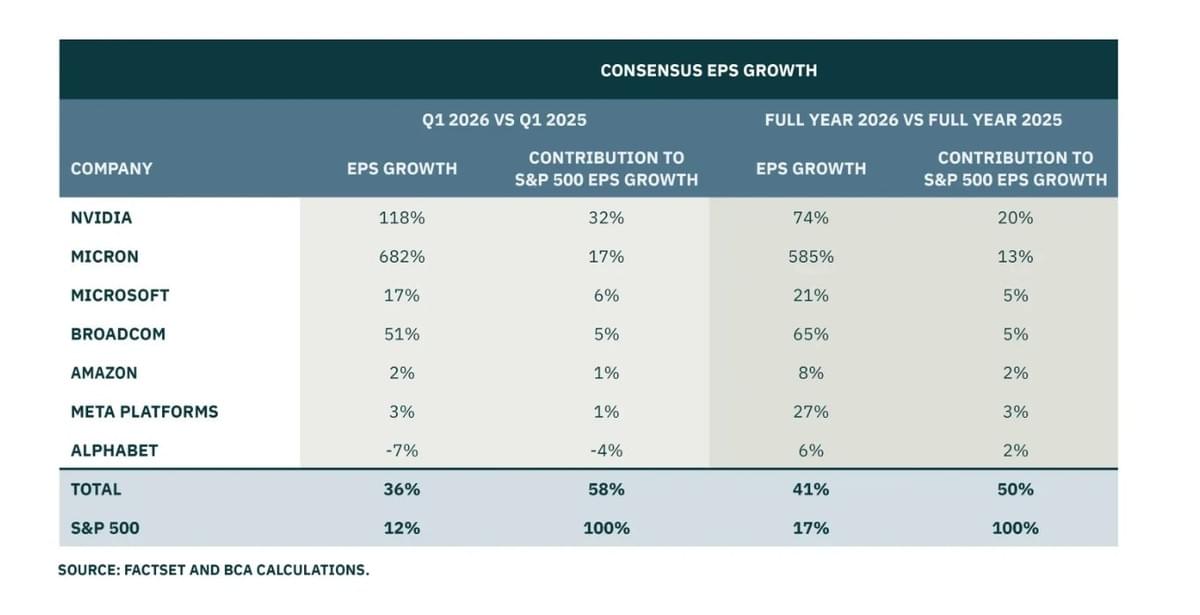

Peter Berezin : « Environ la moitié de la croissance d'une année sur l'autre du BPA du S&P 500 au premier trimestre devrait provenir de seulement deux entreprises : Nvidia et Micron, qui bénéficient toutes deux de pénuries temporaires de puces. »

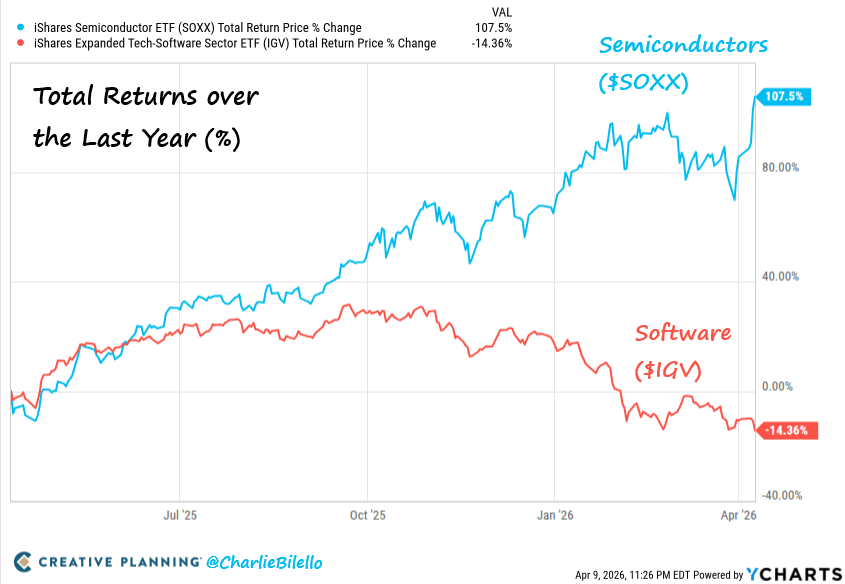

Charlie Bilello : « Rendements sur l'année écoulée... ETF sur les semi-conducteurs $SOXX : +108 % ETF sur les logiciels $IGV : -14 % »

Barchart : « Les actions technologiques du S&P 500 $XLK connaissent leurs plus importants achats par des initiés depuis 15 ans. »

Peter Mallouk : « Toujours quelque chose, et pourtant le marché trouve un moyen... »

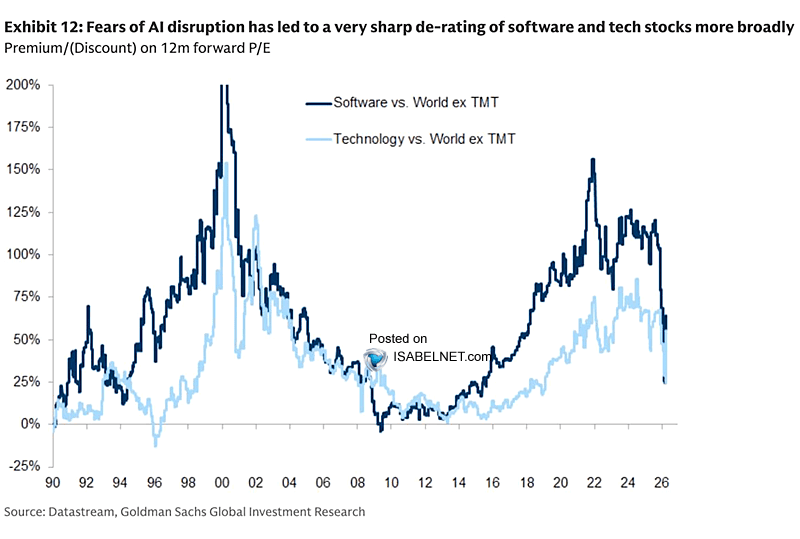

Pas chère la tech ?

ISABELNET : « Les valorisations de la technologie et des logiciels mondiaux se sont fortement resserrées, les PER prévisionnels étant à leur plus bas niveau par rapport aux actions mondiales depuis plus de 5 ans. Cela pourrait marquer une fenêtre d'achat, en supposant que la dynamique des bénéfices reste intacte. »

Il est tentant de conclure que la tech est redevenue « pas chère » à la lecture de ce graphique, mais cette affirmation mérite d'être sérieusement nuancée.

Le graphique montre effectivement une forte contraction des multiples, mais voici pourquoi cela ne signifie pas nécessairement que le secteur est fondamentalement bon marché :

1. Une valorisation relative, pas absolue Le graphique illustre une prime relative (le Premium/Discount du PER prospectif à 12 mois de la Tech face au reste du monde hors TMT). Bien que cette prime ait fortement chuté, le graphique montre qu'elle reste positive (autour de 25% à 50%). La tech se paie donc toujours plus cher que le reste du marché. De plus, si l'on observe la période 2008-2016 sur ce même graphique, cette prime évoluait historiquement entre 0% et 25%. Le niveau actuel n'est un « plus bas » que si on le compare à la bulle post-Covid des 5 dernières années. Par rapport à la décennie précédente, la valorisation reste au-dessus de sa moyenne historique.

2. Le piège des bénéfices anticipés (Value Trap) Le PER (Price/Earnings) prospectif se base sur des estimations de bénéfices futurs. Le titre de l'Exhibit 12 mentionne d'ailleurs explicitement les « craintes de disruption par l'IA ». Si l'intelligence artificielle vient cannibaliser les modèles économiques des logiciels traditionnels (par exemple, moins de licences SaaS vendues car l'IA rend les employés plus productifs), les bénéfices réels à venir seront inférieurs aux estimations actuelles des analystes. Si le numérateur (les prix) a baissé mais que le dénominateur (les bénéfices) est voué à s'effondrer, la tech n'est pas « pas chère » : c'est un piège de value.

3. Le poids de l'environnement macroéconomique La valorisation des entreprises technologiques, qui sont par nature des valeurs de croissance dont les flux de trésorerie sont attendus dans le futur, est mécaniquement très sensible aux taux. Si les taux d'intérêt restent structurellement plus élevés que durant la décennie 2010-2020, il est tout à fait rationnel que les multiples de valorisation se contractent durablement. Cette baisse n'est donc pas forcément une anomalie de marché créant une fenêtre d'achat, mais simplement un ajustement au nouveau coût de l'argent.

4. L'illusion des indices globaux L'indice « Global Tech » est aujourd'hui massivement dominé par une poignée de méga-capitalisations. La dynamique de valorisation de ces quelques mastodontes masque souvent la réalité du reste du secteur, où de nombreuses entreprises de taille moyenne ont vu leur capitalisation s'effondrer, non pas parce qu'elles sont sous-évaluées, mais parce que leur modèle d'affaires est réellement menacé.

En somme, la tech n'est pas redevenue « donnée ». Elle est simplement passée d'une survalorisation extrême à une valorisation plus normalisée, mais qui intègre désormais un risque fondamental majeur lié à la transition vers l'IA.

Tour d'horizon hebdomadaire

Thomas Callum – ChartStorm : « Contrôle technique : rebondir après des conditions de survente était la partie facile, la prochaine étape consiste à franchir à nouveau la résistance majeure à la hausse, initialement à 6800 (puis 7000 pour retrouver de nouveaux sommets). C'est la phase où l'on observe généralement un peu de volatilité et de consolidation, et au pire, une nouvelle baisse… »

Source : MarketCharts.com

Thomas Callum – ChartStorm : « Sur ce point, le véritable pire scénario est d'obtenir un beau rallye boursier, mais qui finit par s'essouffler pour atteindre de nouveaux plus bas et entrer dans un marché baissier. (attention au rallye de marché baissier) »

Source : @market_sleuth

Thomas Callum – ChartStorm : « Nouveaux sommets pour les semi-conducteurs : mais avant de tirer des conclusions hâtives et de deviner les prochaines étapes, il est important d'observer ce que nous pouvons — et l'une des choses que nous pouvons observer est que le principal moteur du marché haussier (les semi-conducteurs) garde son calme et continue d'atteindre de nouveaux sommets. »

Source : @JC_ParetsX

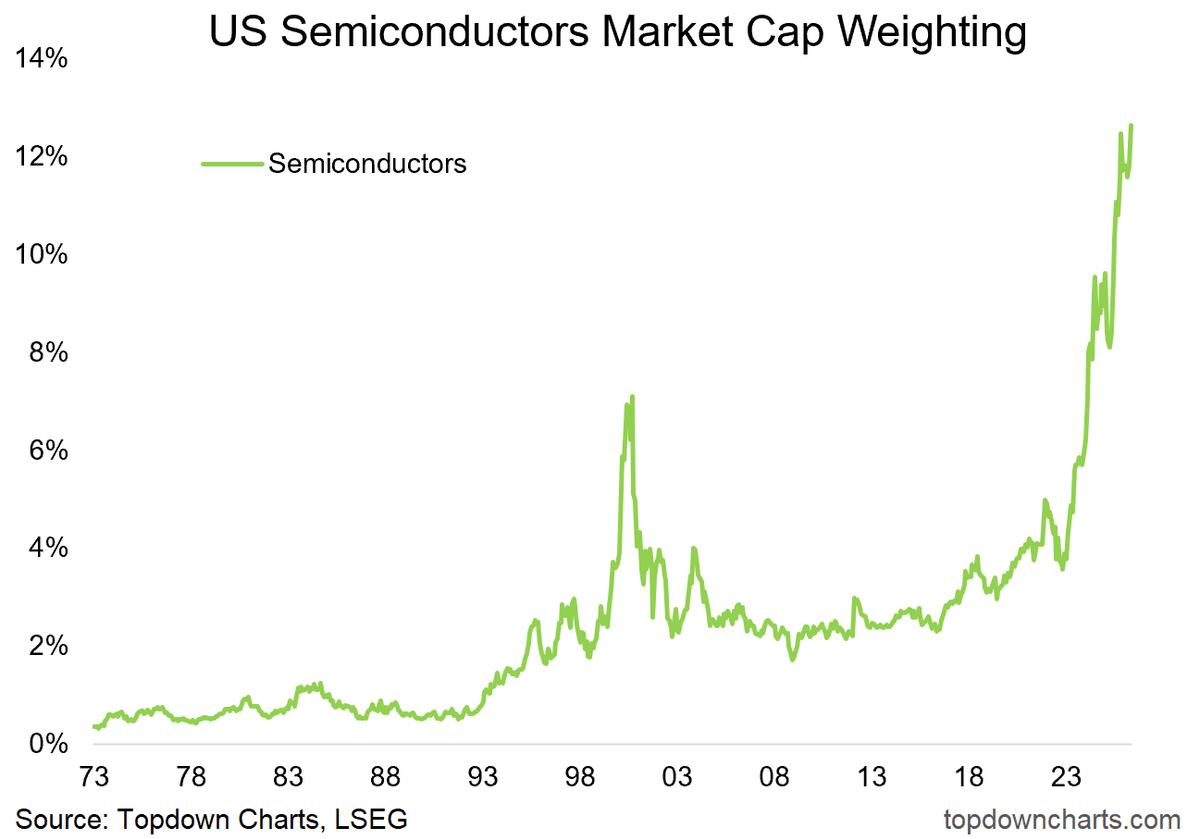

Thomas Callum – ChartStorm : « Poids de la capitalisation boursière des semi-conducteurs : les analystes techniques pourraient songer que les récents mouvements de la pondération de la capitalisation boursière des semi-conducteurs ressemblent à un drapeau haussier (!) Certainement différent cette fois, mais l'histoire va-t-elle rimer ? »

Source : Topdown Charts Professional

Thomas Callum – ChartStorm : « Acheteurs initiés de la tech : pendant ce temps, les initiés du secteur technologique achètent des actions comme s'ils manquaient de temps. Est-ce le cas d'avoir bu trop de Kool-Aid (et de simplement acheter n'importe quand et tout le temps) ? … ou voient-ils des choses que le reste du marché ne voit pas ? »

Source : @jaykaeppel

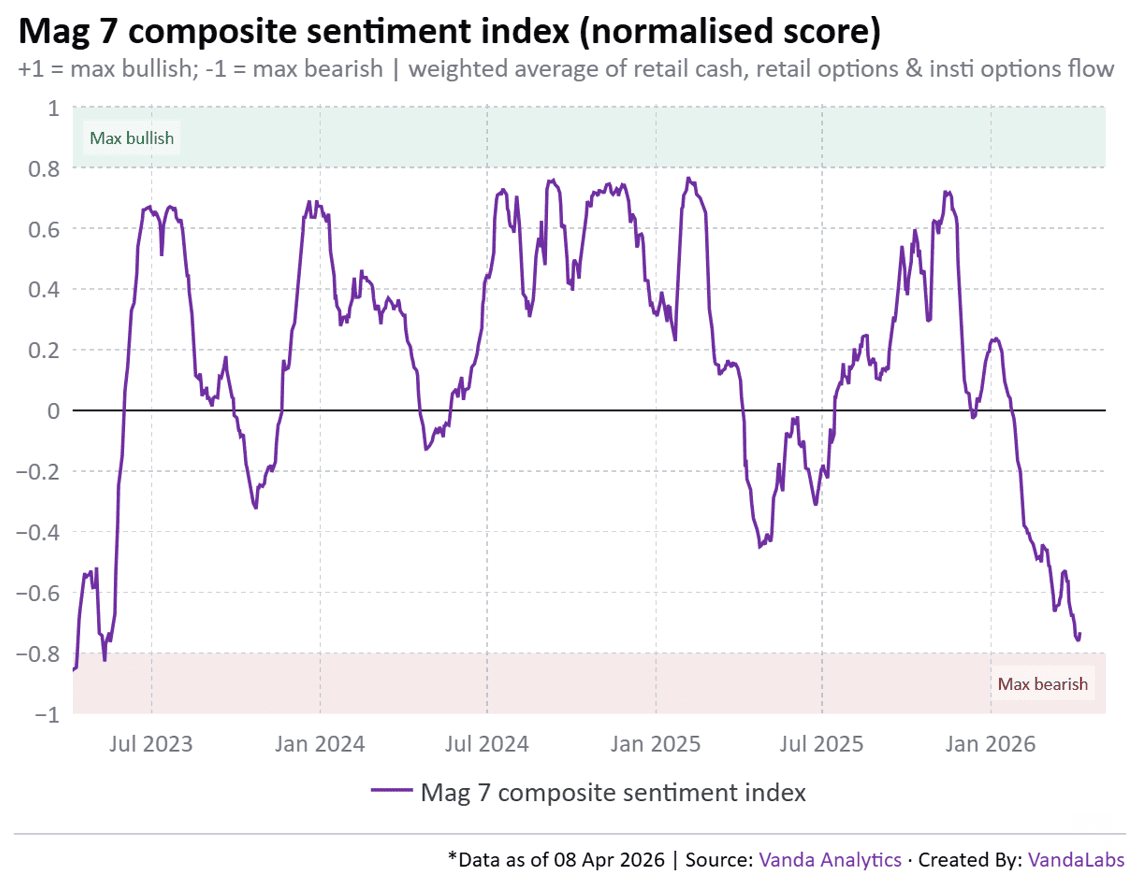

Thomas Callum – ChartStorm : « Sentiment sur les Mag7 : au début de la semaine dernière, le sentiment était à peu près aussi baissier que possible pour les actions des Mag 7. Encore une fois, les conditions sont/étaient réunies pour des rebonds. »

Source : @BrianSozzi

Thomas Callum – ChartStorm : « Ratio cours/bénéfice prévisionnel des Mag7 : et bien que l'on puisse faire valoir que ce graphique a besoin d'être prolongé un peu plus loin dans le passé, et que le ratio cours/bénéfice prévisionnel repose sur les hypothèses de bénéfices des analystes… nous avons les Mag7 qui rebondissent sur les mêmes niveaux (bon marché ?) qu'en avril 2025. »

Source : @HayekAndKeynes

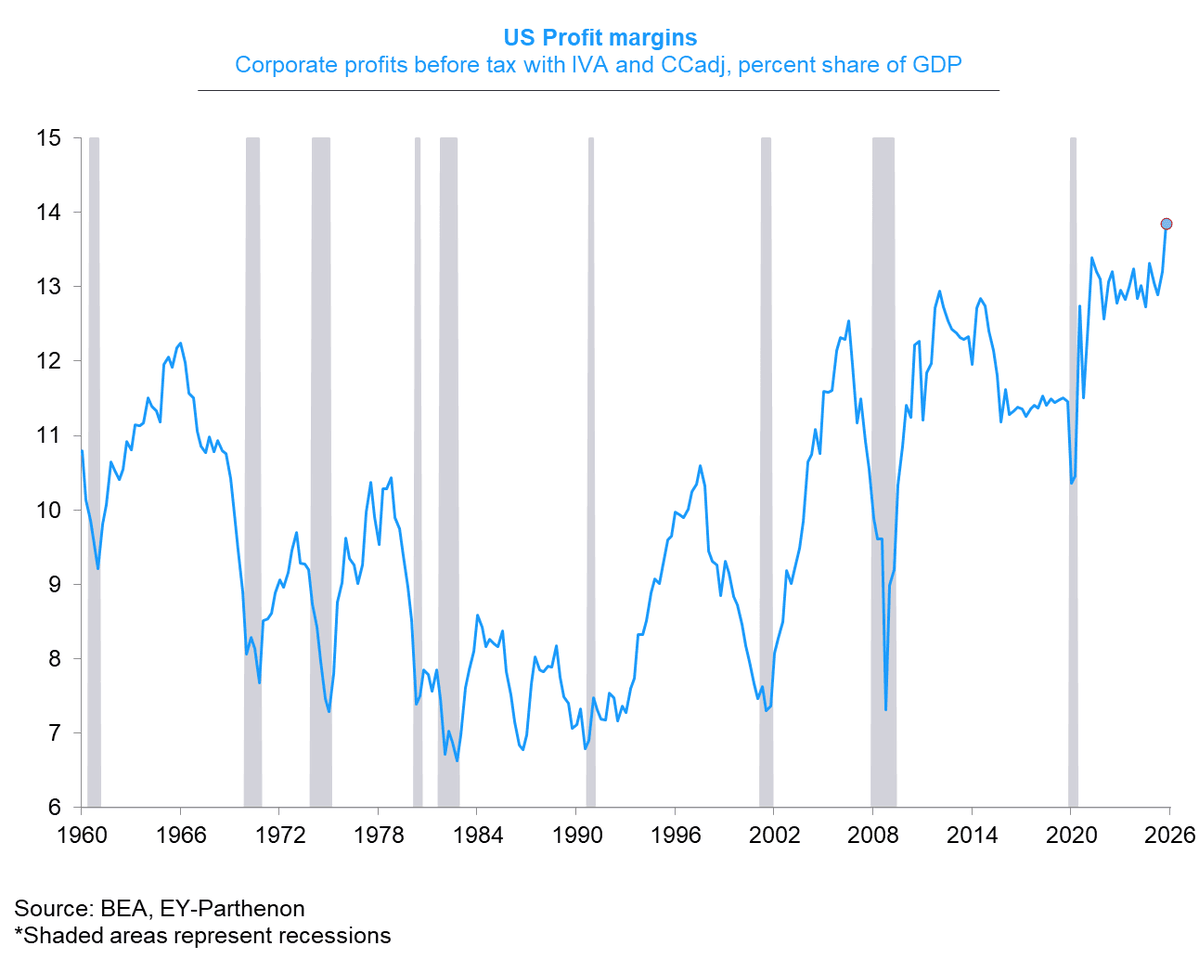

Thomas Callum – ChartStorm : « Marges bénéficiaires des entreprises américaines : un point pour les haussiers, les marges bénéficiaires des entreprises américaines sont à des sommets historiques, clairement dans une nouvelle fourchette supérieure, et pour le moment l'économie tourne correctement. Bien qu'il s'agisse d'informations passées/historiques, c'est un contexte important. »

Source : @GregDaco

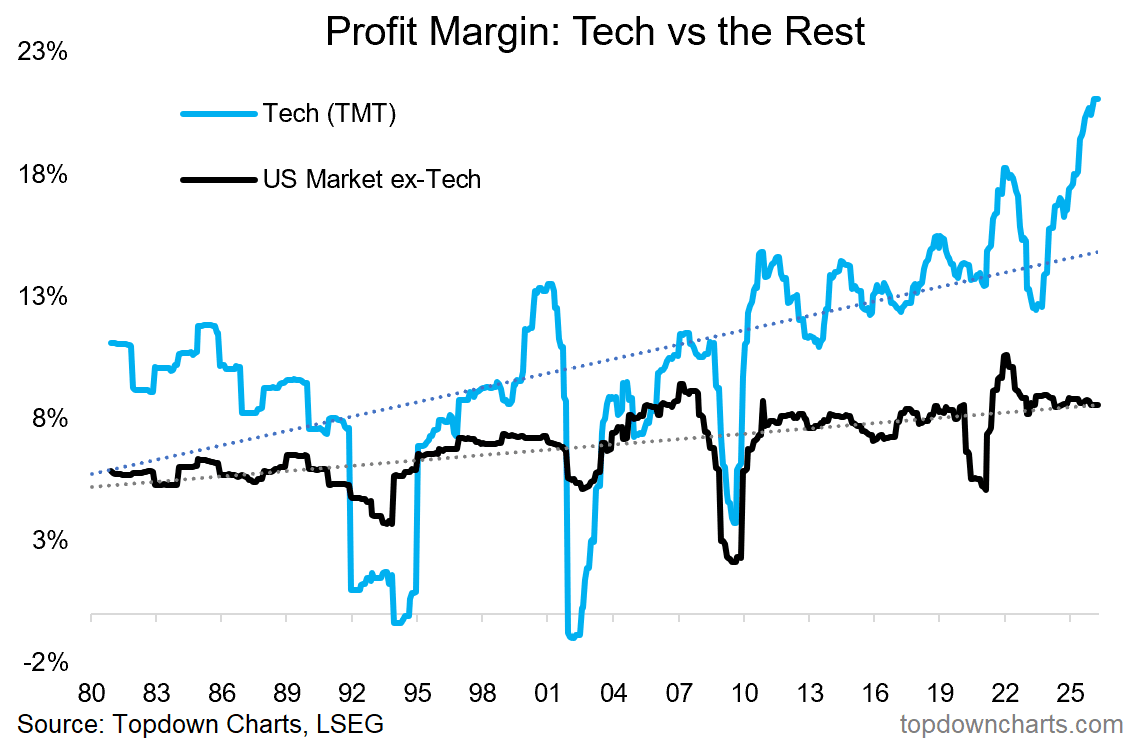

Thomas Callum – ChartStorm : « Marges bénéficiaires — Tech vs Non-tech : notez que le graphique précédent provenait du BEA et concernait l'ensemble de l'économie, ce graphique suivant ne porte que sur les sociétés cotées et montre que la non-tech est respectable mais fondamentalement statique. C'est la technologie qui fait tout le gros du travail sur l'expansion des marges (et vous pourriez même faire valoir que la tendance haussière de la courbe noire sur le long terme a été favorisée par les gains de productivité induits par la technologie).

Une chose à méditer sur ce graphique et le précédent est de savoir si les gains de productivité légendaires de l'IA contribueront à propulser les marges bénéficiaires encore plus haut… »

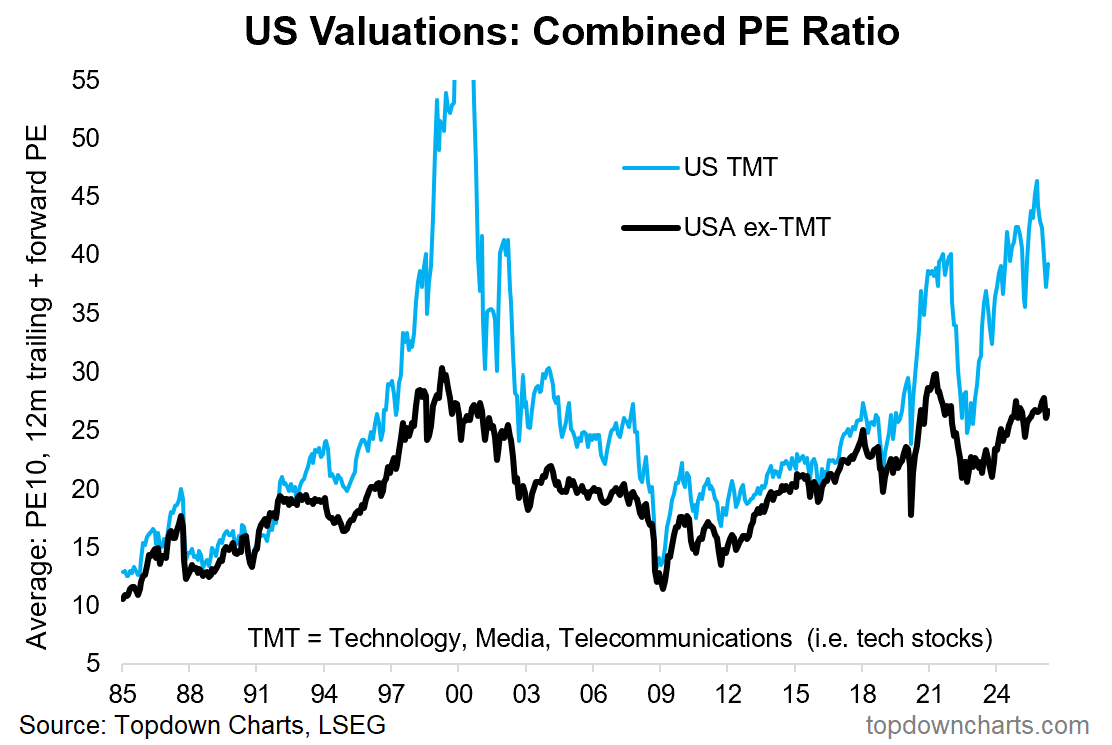

Thomas Callum – ChartStorm : « Valorisations des actions technologiques : de retour sur les valorisations, l'examen du ratio cours/bénéfice combiné (qui est la combinaison du PER glissant [bénéfices des 12 derniers mois], du PER prévisionnel [consensus des bénéfices des 12 prochains mois], du PE10 [bénéfices moyens glissants sur 10 ans]) — montre que les actions technologiques effectuent une réinitialisation matérielle, mais rebondissent à partir des niveaux que nous avons vus autour du pic de la bulle de relance de 2020/21.

Cela soulève une question : jusqu'où pouvez-vous réévaluer à la hausse les valorisations lorsque vous avez un point chaud géopolitique majeur qui couve encore, des impacts encore inconnus du pic énergétique sur l'économie américaine/mondiale, et quelques questions autour de la durabilité de l'hyper-mise à l'échelle des dépenses d'investissement en IA par rapport à la rentabilité. Vous direz peut-être que nous revenons au plus haut des valorisations, mais ensuite quoi ? grandir pour justifier les valorisations ? aller de l'avant et vers le haut vers les valorisations de la bulle Internet et au-delà ?

Je pense que nous devons équilibrer le pragmatisme consistant à suivre la tendance dominante du marché et à surfer sur les rebonds par rapport à la sécurité/prudence dans le contexte de sommets de valorisation que nous n'avons pas rencontrés à l'époque moderne (et un marché qui n'a pas connu de ralentissement sérieux depuis plus d'une décennie). »

Source : Topdown Charts Professional

Notes de stratégie de portefeuille — Investissement risqué

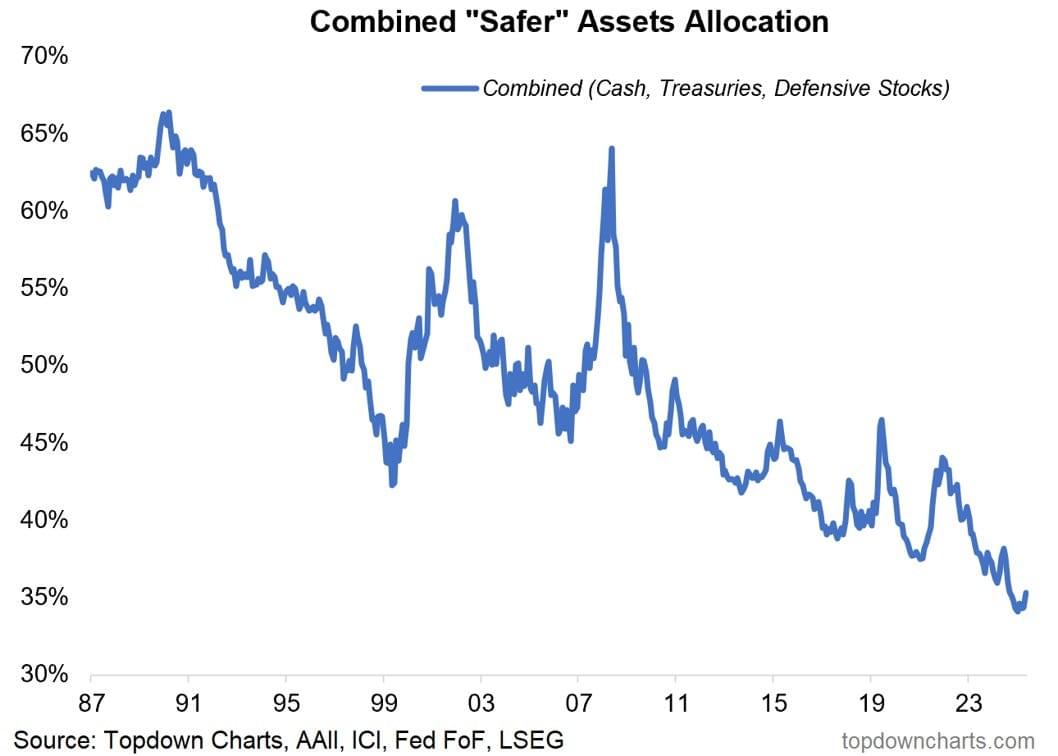

Thomas Callum – ChartStorm : « J'ai abordé le thème de « l'investissement risqué » dans mon dernier rapport Topdown Charts ; à bien des égards, les investisseurs dans leur ensemble maintiennent des allocations beaucoup plus faibles que d'habitude vers des investissements « sûrs/plus sûrs ».

Le graphique ci-dessous montre les pondérations globales combinées du portefeuille des investisseurs américains en liquidités, en bons du Trésor et en actions défensives. Cette allocation combinée remonte par rapport aux niveaux les plus bas jamais enregistrés.

L'investisseur typique a une allocation beaucoup plus faible que d'habitude aux obligations et aux liquidités, et une pondération beaucoup plus élevée aux actions (et au sein des actions, une pondération record pour la technologie et une pondération record à la baisse pour les valeurs défensives) — et tout cela à un moment où les valorisations sont beaucoup plus élevées que d'habitude.

Pour être juste, ces dernières années, cela a été la bonne décision (et a été motivé au moins en partie par les mouvements du marché).

Mais c'est un sujet intéressant car il nous apprend des choses sur le cycle du marché (c'est le genre de chose que l'on voit tard dans le cycle), et nous incite à réfléchir à la stratégie de portefeuille (quel niveau d'exposition défensive devriez-vous avoir ? quel est le plan (et les déclencheurs), le cas échéant, pour augmenter l'exposition aux actifs défensifs ?)

Et de manière générale, un rappel de savoir ce que vous possédez et pourquoi. »

Pétrole : on nous mentirait ?

JustDario : « Les contrats à terme sur le pétrole mentent, mais ils ne peuvent pas mentir éternellement, surtout plus nous nous rapprochons du 21 avril. »

JustDario : « Rappel quotidien : supprimer la volatilité des contrats à terme sur le pétrole pour supprimer les prix ne va pas fonctionner encore très longtemps, surtout quand les prix au comptant et les prix des contrats à terme à courte échéance continuent de diverger et que l'écart entre le physique et le papier s'élargit à des niveaux ridicules. »

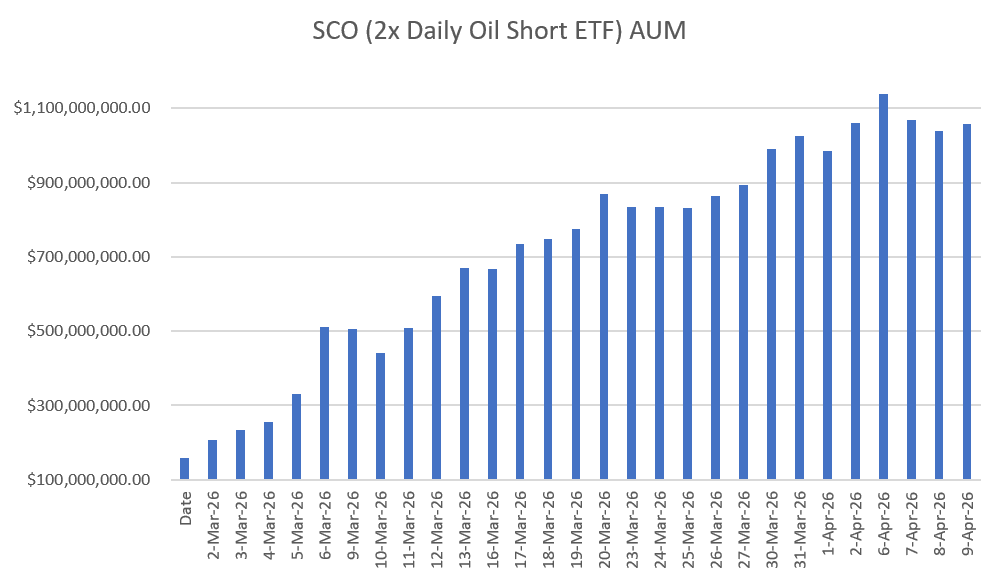

JustDario : « L’AUM de l’ETF 2x Daily Oil Short SCO a été multiplié par environ 10 depuis le début de la guerre, ce fonds vend activement à découvert des contrats à terme de juillet 2026, décembre 2026 et juin 2027 dans sa stratégie, et non des contrats de premier rang. Les deux derniers contrats sont particulièrement illiquides.

Cet ETF accentue clairement la forte déportation de la courbe des contrats à terme sur le pétrole, alors que tous les analystes qui manquent d'attention aux détails (soit presque tous) utilisent la même courbe pour affirmer que le marché anticipe une fin rapide du conflit et des prix du pétrole ne restant pas élevés à long terme.

Et si, au contraire, cet ETF créait une distorsion de prix majeure en raison des flux massifs d'AUM (au-delà de tout ce qu'il a jamais enregistré) au cours des six dernières semaines ?

Paradoxalement, si les contrats à terme de premier rang commencent à converger rapidement vers les prix au comptant (comme on peut s'y attendre), cet ETF sera contraint de racheter agressivement ses positions courtes sur les contrats à terme à longue échéance, avec des impacts potentiellement importants sur les spreads négatifs à long terme qui se réduiront de manière significative. Cela déclenchera ensuite une réévaluation de l'ensemble du marché en raison de tous ces modèles utilisant la courbe des contrats à terme sur le pétrole pour établir des projections à des fins de trading ou de valorisation.

Je ne pense pas que SCO allumera la mèche sur le marché du pétrole, mais à l'instar de ce que l'AGQ a fait pour l'argent le 30 janvier, il jettera de l'huile sur le feu, attisant la volatilité. Bien que cette fois, l'impact sur le prix de la matière première sous-jacente sera dans la direction opposée, et l'effet domino sur les autres classes d'actifs sera bien plus important en raison de l'importance du pétrole pour les marchés mondiaux et l'économie. »

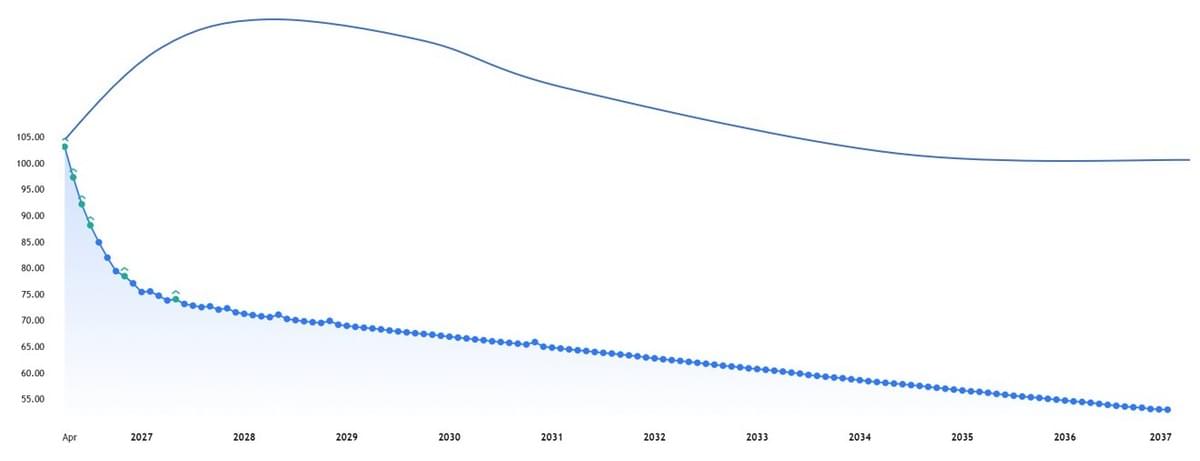

JustDario : « J'ai pris la liberté d'esquisser à quoi la courbe à terme des prix du pétrole brut va ressembler dans un avenir proche. Pratiquement personne n'est préparé à ce qui va se dérouler. J'ai aussi du mal à visualiser toutes les conséquences que ce mouvement de la courbe des contrats à terme sur le pétrole aura sur l'ensemble des classes d'actifs. Une chose que je suis assez confiant de dire, cependant, c'est que ce grand changement de la courbe ne se fera pas en douceur. »

Inflation : fini, terminé ! Promis !

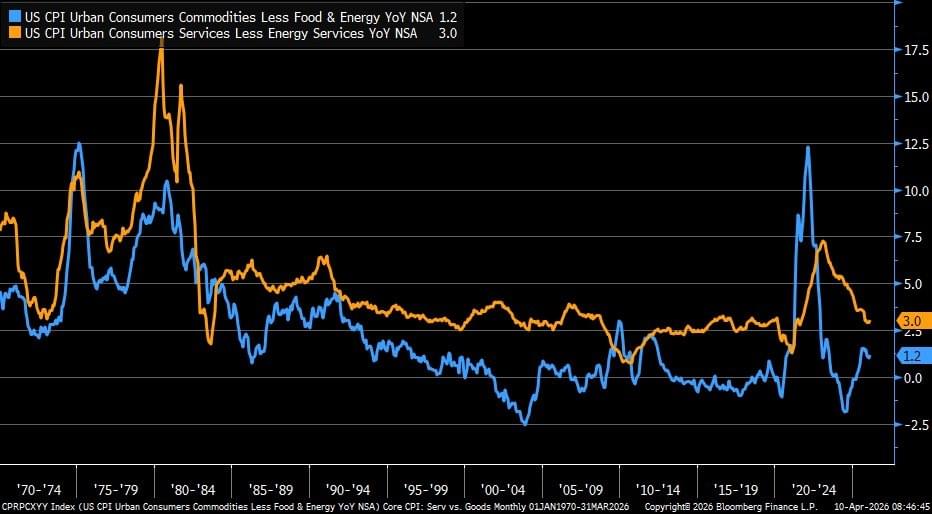

Liz Ann Sonders : « L'IPC sous-jacent des biens à +1,2 % sur un an en mars contre +1,0 % précédemment... les services sous-jacents à +3,0 % sur un an contre +2,9 % précédemment »

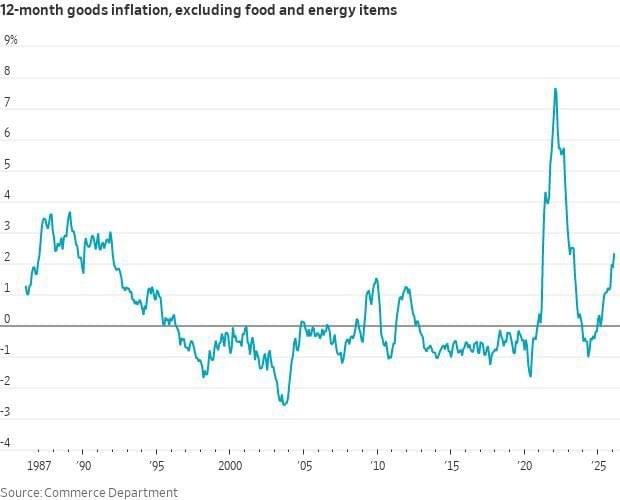

Otavio Costa : « Aïe.... Données d'inflation du gouvernement excluant l'alimentation et l'énergie. Maintenant, imaginez à quoi ressemble le chiffre réel. »

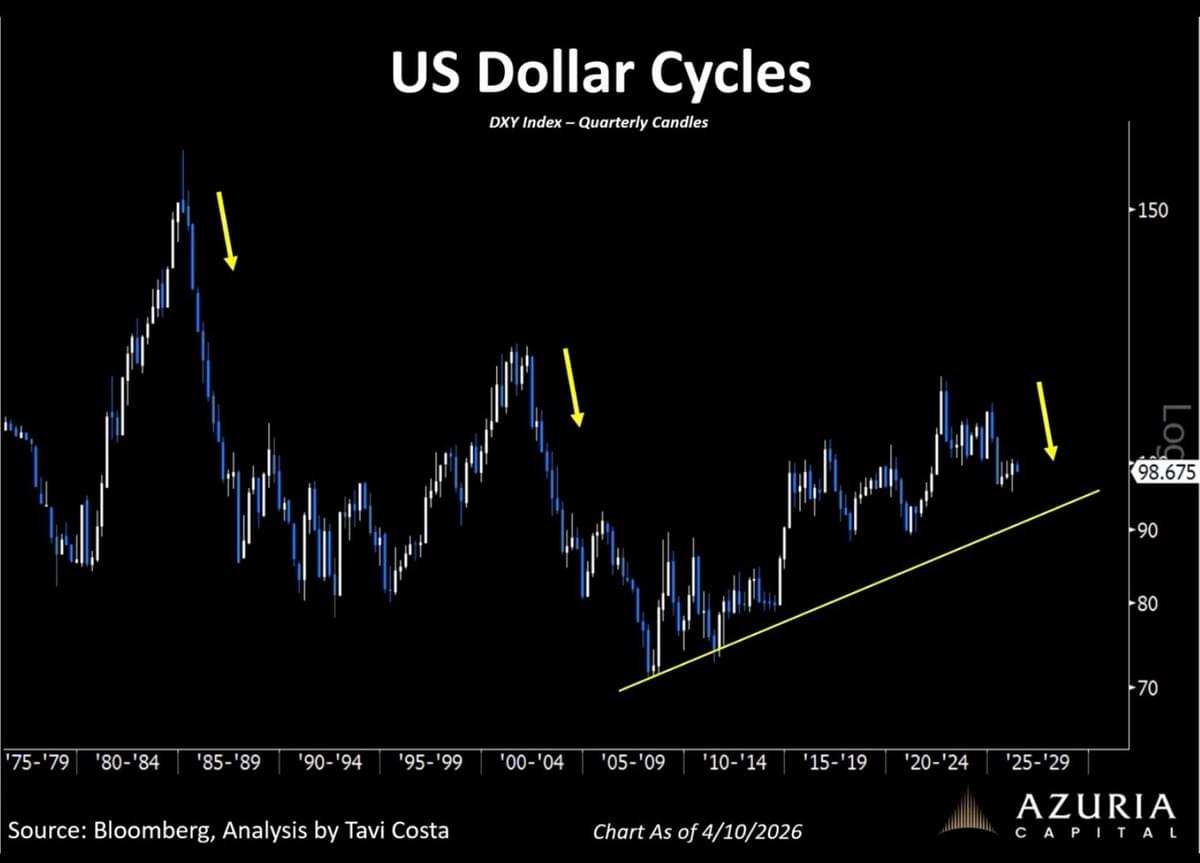

Otavio (Tavi) Costa : « L'ampleur du retournement du dollar est peut-être le mouvement le plus important que nous ayons vu cette semaine.

Bienvenue dans un monde où le dollar est plus faible.

Les mouvements à la hausse seront probablement limités et de courte durée, avec une force d'attraction persistante vers la baisse, comme un aimant.

C'est une nécessité politique — pas un choix.

Chaque thèse d'investissement que je maintiens avec conviction est, en fin de compte, liée à cette vision centrale. »

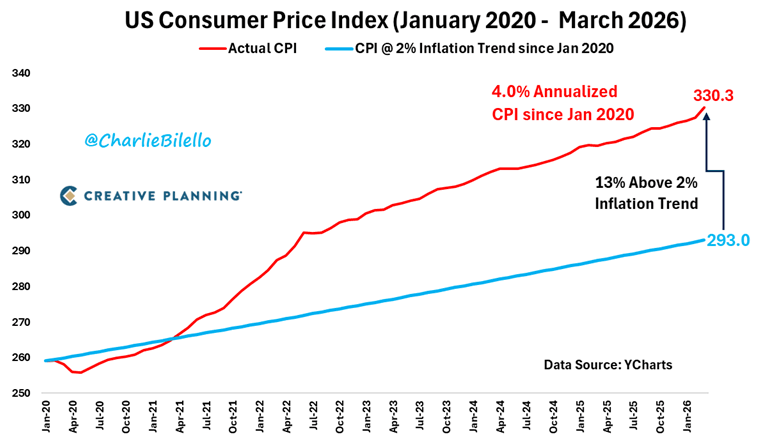

Charlie Bilello : « Le plus grand tour de la Fed a été de convaincre le monde que l'inflation à 4 % n'existait pas. »

Charlie Bilello : « "Le comité est fermement déterminé à ramener l'inflation à son objectif de 2 %."

Alors pourquoi avez-vous baissé les taux d'intérêt de 175 points de base et entamé une nouvelle phase de QE alors que l'inflation était deux fois supérieure à votre "objectif" ?

Personne ne posera cette question lors d'une conférence de presse de la Fed. »

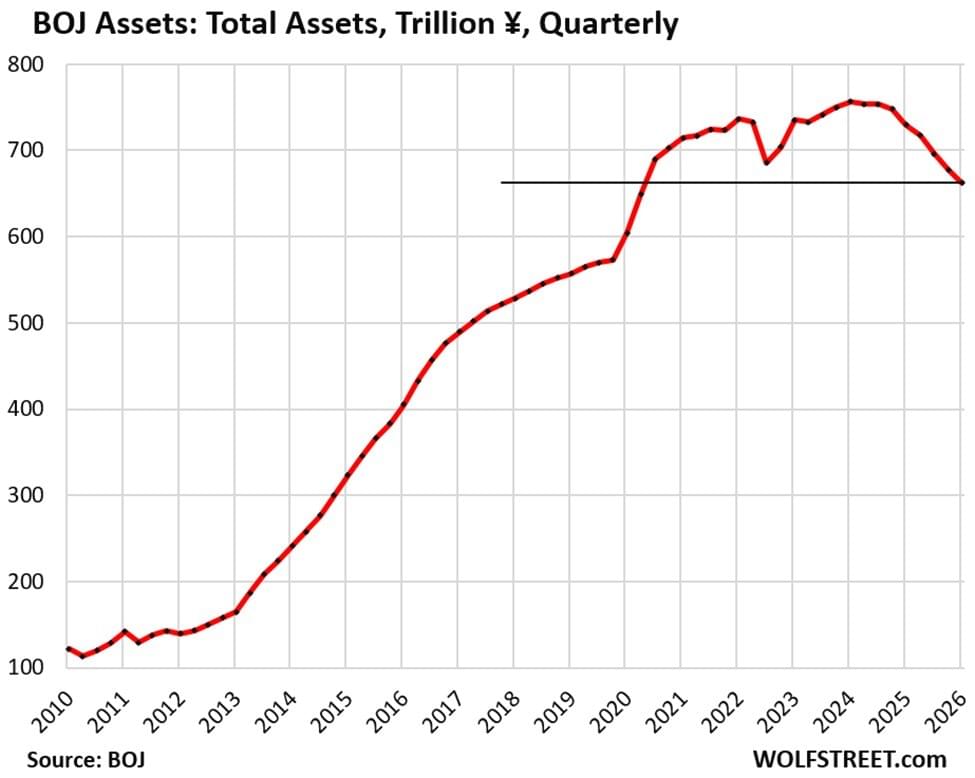

La pression continue pour les taux japonais

Barchart : « Le taux à 10 ans du Japon atteint son plus haut niveau de ce siècle »

The Kobeissi Letter : « Le total des actifs de la Banque du Japon a chuté de -98 milliards de dollars au premier trimestre 2026, à 4,14 billions de dollars, le niveau le plus bas depuis le deuxième trimestre 2020.

Depuis le pic du premier trimestre 2024, la BoJ a réduit son bilan de -590 milliards de dollars, soit -12,6 %.

Les avoirs en obligations d'État japonaises ont chuté de -84 milliards de dollars au T1, la plus forte baisse trimestrielle depuis le début du QT.

Cela ramène le portefeuille de JGB à 3,32 billions de dollars, en ligne avec les niveaux du troisième trimestre 2020.

Depuis le pic de 2023, les avoirs en JGB ont baissé de -384 milliards de dollars, soit -10,4 %.

La BoJ a également commencé à se délester de ses ETF actions et de ses J-REIT en janvier, un changement significatif après des années d'achats agressifs pour soutenir les marchés.

La Banque du Japon accentue la pression sur le marché obligataire. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.