Actions : descendre peut-être plus bas avant de remonter

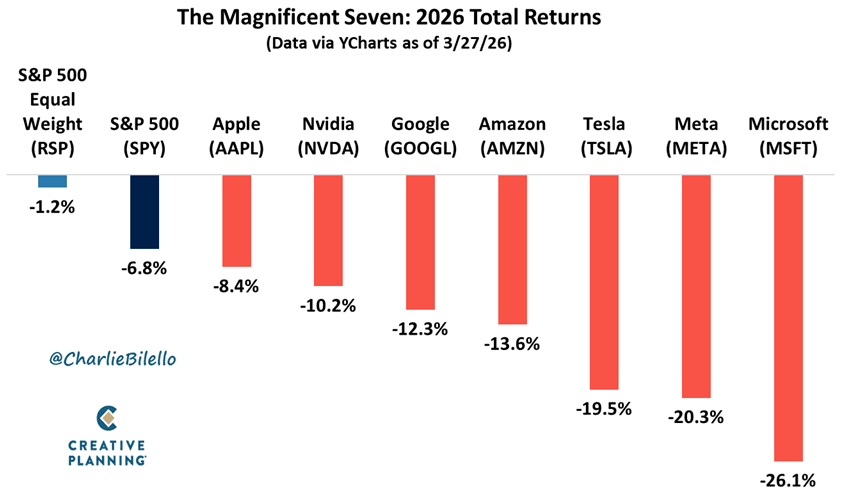

Charlie Bilello : « Les 7 membres des Sept Magnifiques sont en baisse sur l'année (-8 % pour Apple à -26 % pour Microsoft) et sous-performent largement l'action moyenne du S&P 500 (qui est en baisse de -1 %). »

Thomas Callum – ChartStorm : « Contrôle technique : comme noté la semaine dernière, une cassure sous les 6600 nous verra probablement descendre jusqu'à 6000. Nous pourrions avoir une opportunité pour un processus de consolidation et de formation d'un creux autour de la zone de support des 6200. Mais pour l'instant, la vue technique de haut niveau est que ce graphique nous dit une chose — les baissiers sont aux commandes en ce moment. »

Source : MarketCharts.com

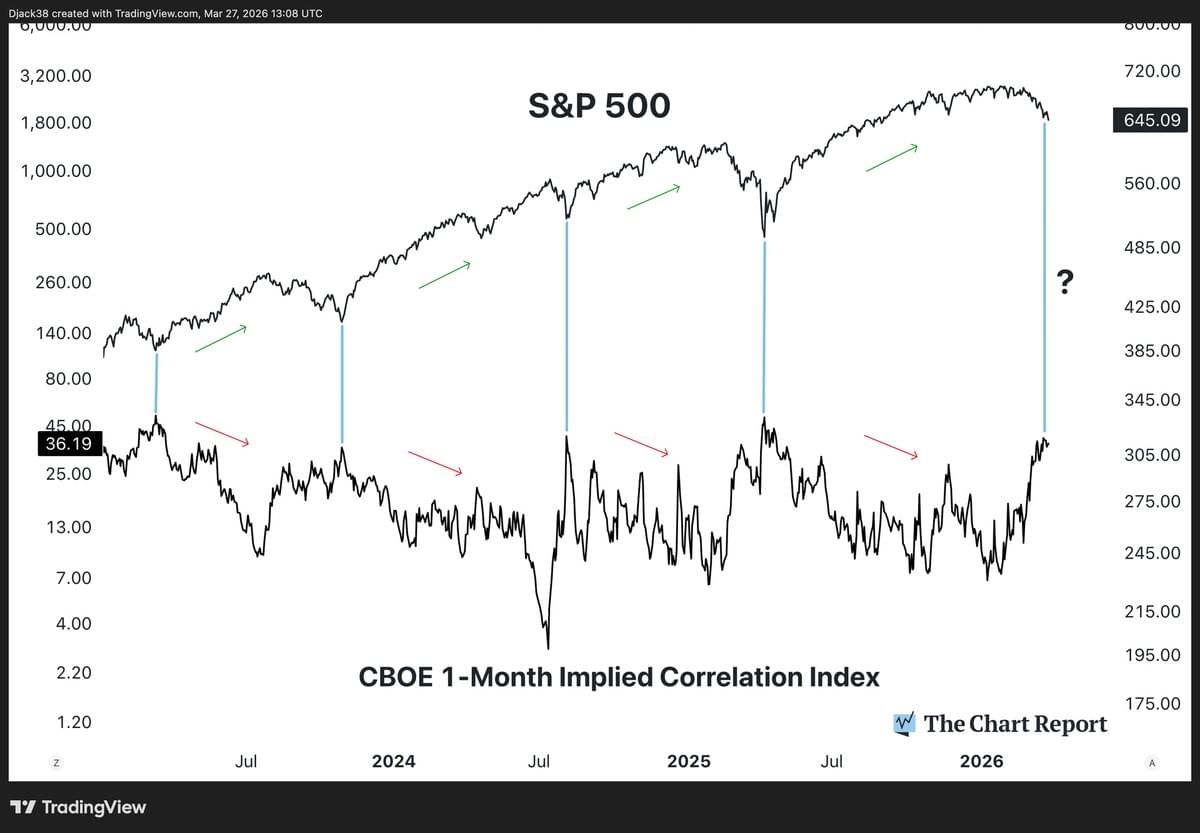

Thomas Callum – ChartStorm : « Pic de corrélation : comme symptôme clé du désordre du marché et d'un sentiment baissier généralisé, nous avons vu un pic des corrélations implicites ("tout vendre"). Comme l'a noté The Chart Report, "lorsque la corrélation grimpe en flèche, cela signale généralement un environnement baissier où les actions déclinent à l'unisson... Ces pics ont également systématiquement coïncidé avec des creux de marché." — les choses vont mal, mais nous nous rapprochons. »

Source : The Chart Report

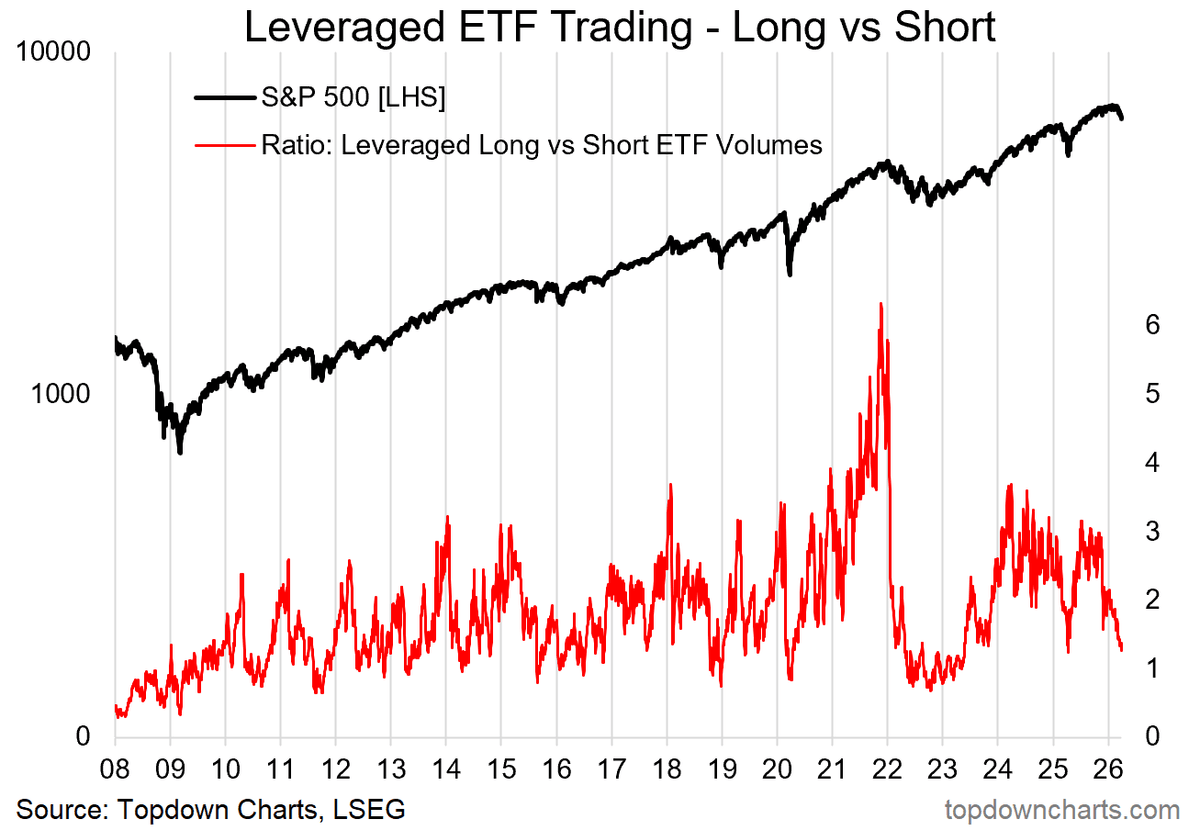

Thomas Callum – ChartStorm : « Purge des ETF à effet de levier : un signal potentiel de formation de creux est la purge des volumes de négociation des ETF à effet de levier. Cet indicateur augmente lorsqu'il y a proportionnellement plus de transactions sur les ETF longs à effet de levier (paris haussiers) que sur les ETF courts à effet de levier (paris baissiers). Les plongeons de cet indicateur ont aidé à signaler des creux par le passé, mais notez la façon dont il s'est effondré et est resté bas en 2022. »

Source : Topdown Charts Professional

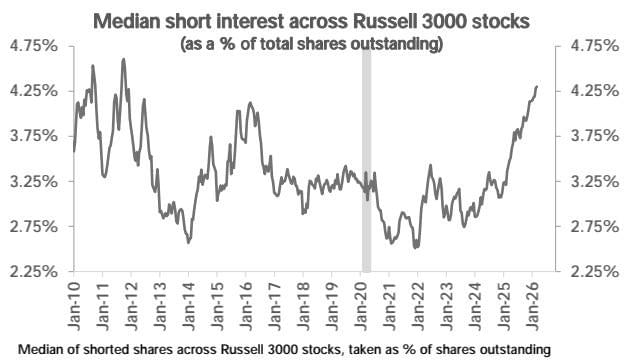

Thomas Callum – ChartStorm : « Envolée des positions courtes : de même, l'intérêt à découvert médian sur les actions du Russell 3000 a atteint son plus haut niveau depuis plus d'une décennie. Bien qu'une partie de cela reflétera des opinions sur des actions individuelles, le fait qu'il soit monté si haut contient certainement des informations sur le timing du marché, et montre également que le marché se prépare de plus en plus à un grand rebond si suffisamment de choses se passent bien (ou du moins moins mal). »

Source : Deutsche Bank via Zero Hedge via Daily Chartbook

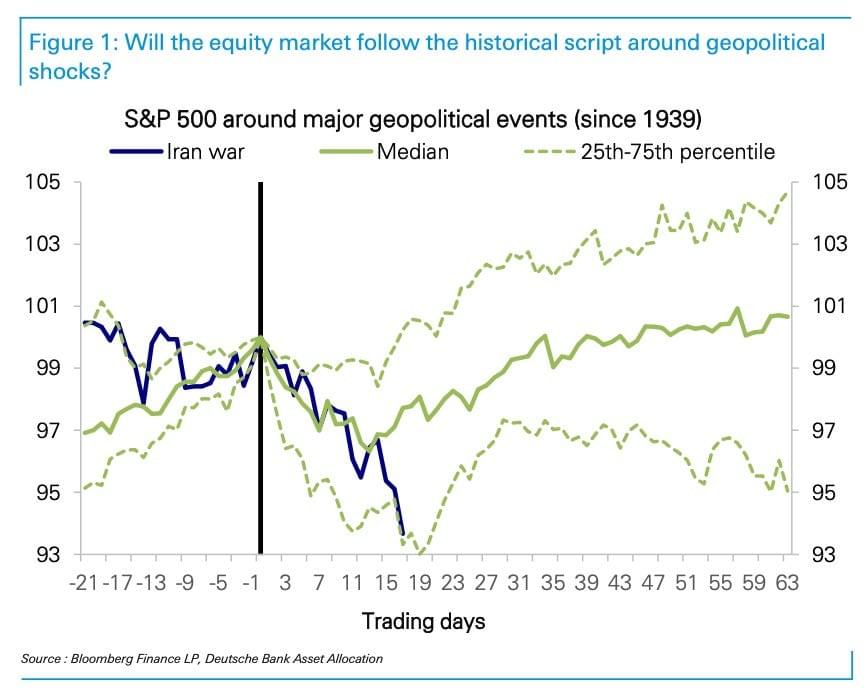

Thomas Callum – ChartStorm : « Trajectoires géopolitiques : la trajectoire typique lors des paniques géopolitiques est de plonger pour finalement rebondir… Mais s'agit-il d'un problème géopolitique typique ? Je dirais qu'il y a probablement plus de parallèles avec 2022 qu'avec d'autres flambées géopolitiques qui ont été de relatifs non-événements au fil des ans. Surtout compte tenu du point de départ d'euphorie relative et de survalorisation. Cela reste une carte utile pour voir comment les choses pourraient se dérouler. »

Source : SamRo

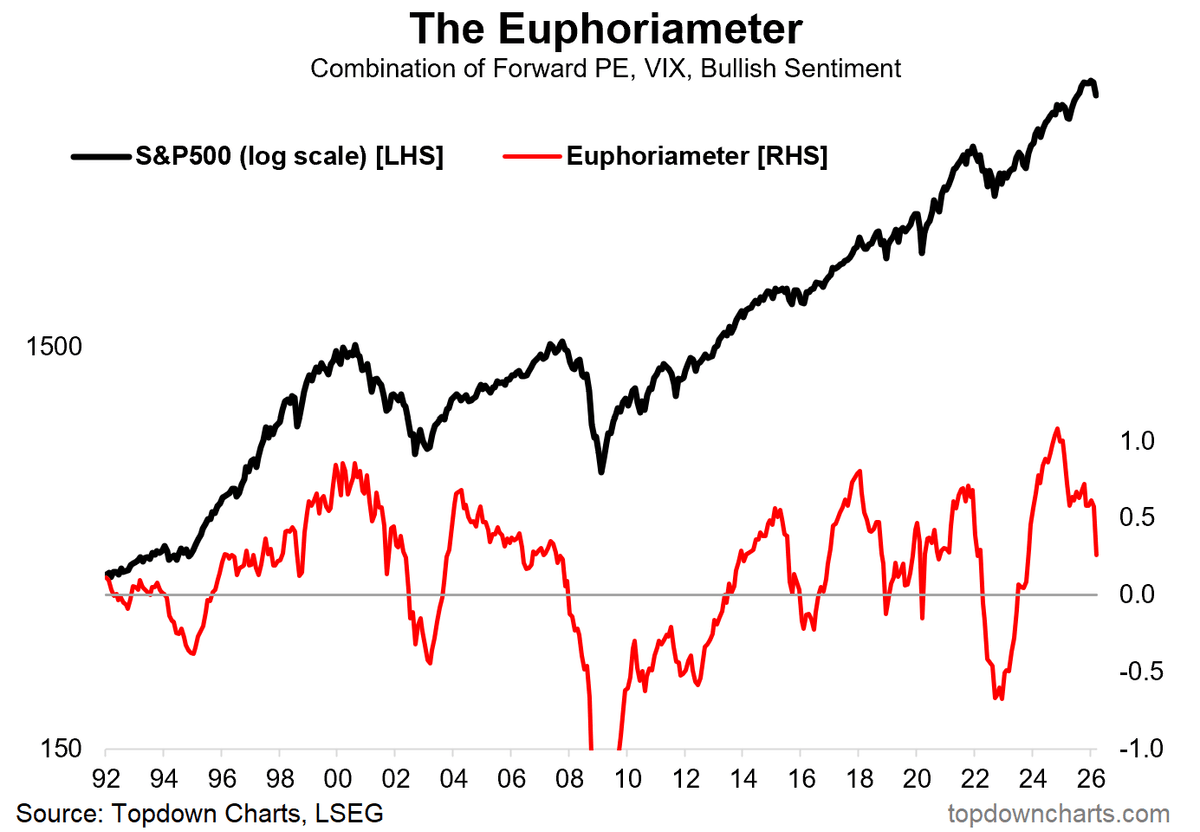

Thomas Callum – ChartStorm : « Changement de sentiment : en parlant de sentiment, l'Euphoriamètre (mélange du sentiment sondé et du sentiment du marché [VIX et PER prévisionnels]) a considérablement baissé. Bien qu'il n'ait pas encore atteint zéro ou au-delà. Et ce n'est pas nécessairement obligatoire… mais si cela doit finir par être un ralentissement plus important culminant en une réinitialisation majeure, alors c'est l'une des choses que nous voudrons voir. »

Source : Topdown Charts Professional

Thomas Callum – ChartStorm : « Technologie ou sort : bien que cela utilise des ratios PER prévisionnels (qui reposent sur des bénéfices prévisionnels, qui peuvent eux-mêmes être surgonflés), nous avons assisté à une réinitialisation significative des ratios PER prévisionnels du secteur technologique vers l'extrémité inférieure de la fourchette (bien que pas encore tout à fait aux niveaux de 2020 ou 2018). Néanmoins, à moins que nous ne traversions un grand et méchant marché baissier classique, c'est une autre chose qui indique que nous nous rapprochons. »

Source : TheShortBear

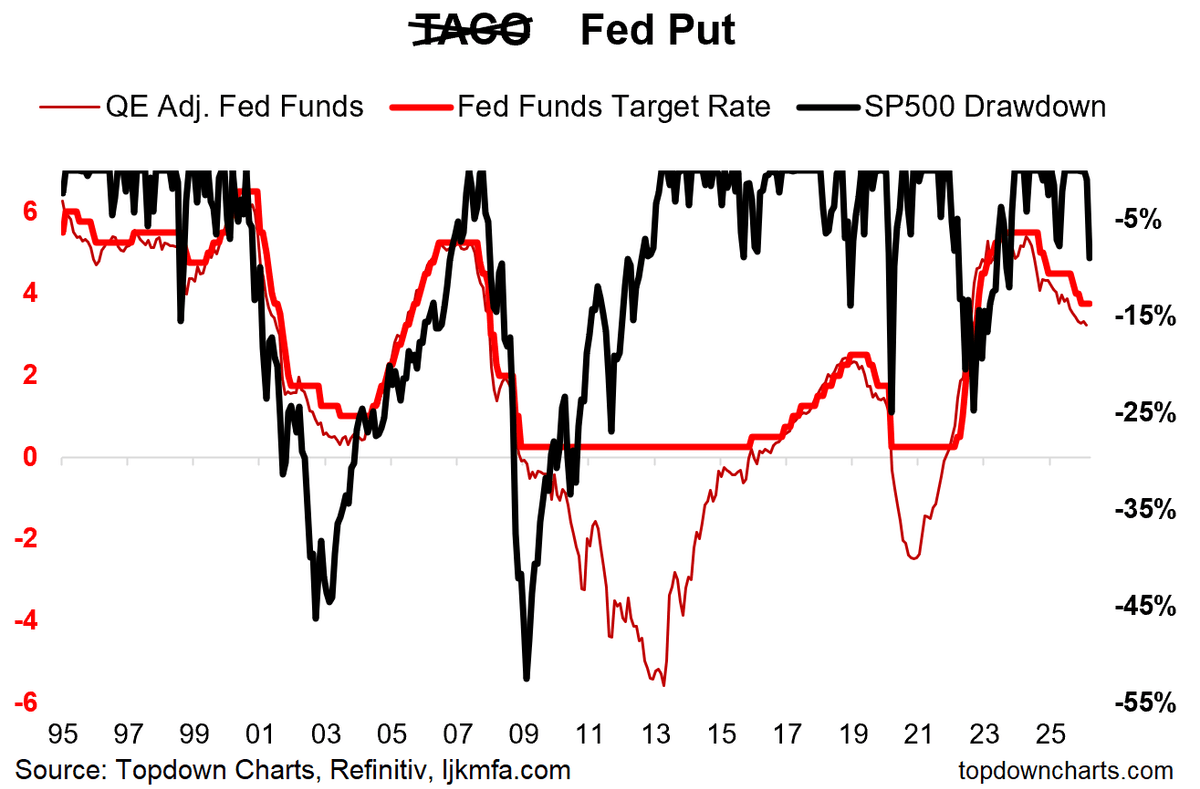

Thomas Callum – ChartStorm : « Put de la Fed ? une chose avec laquelle je lutte mentalement est de savoir à quoi ressemble TACO quand on se bat dans une guerre en escalade au Moyen-Orient ? L'histoire regorge d'exemples de guerres qui ont duré des années et des décennies, malgré les plans les mieux conçus prévoyant des mois ou des semaines. En d'autres termes, quelle est la solution rapide ? Avec la guerre commerciale, on pouvait simplement retarder les tarifs douaniers, quand on mène une guerre idéologique, l'ennemi a son mot à dire.

Alors peut-être que nous mettons TACO de côté et revenons au bon vieux Put de la Fed. Chaque fois que le marché boursier chute de plus de 10 % la Fed a l'habitude soit : de suspendre les hausses, de pivoter ou de reprendre les baisses de taux — et si la douleur s'aggrave suffisamment il n'y a pas de limite à ce que la Fed peut et fera pour remettre la stabilité financière sur les rails et éliminer les risques macroéconomiques à la baisse pour la stabilité des prix.

Il est donc peut-être temps de rééquilibrer l'attention des vérités et des tweets vers les discours de la Fed… »

Source : Topdown Charts Professional

Thomas Callum – ChartStorm : « Malaise et magie de mi-mandat : pour en revenir au thème de "se rapprocher", ce tableau est un bon rappel que le malaise de mi-mandat est bien réel (et p.s. il y a plein d'exemples où cela a empiré matériellement par rapport à notre baisse d'environ 9 % jusqu'à présent) —— Mais aussi, n'oubliez pas la magie qui s'ensuit. Les rendements ultérieurs sur un an à partir des creux de mi-mandat ont eu pour habitude de récompenser ceux qui ont réussi à entrer au plus bas. »

Source : adamkhootrader

Thomas Callum – ChartStorm : « Allocations en liquidités : dernier point, mais non des moindres, et juste pour compliquer le thème du rapprochement, l'un des problèmes est qu'au sommet du marché, les investisseurs de toutes sortes étaient essentiellement investis à fond. Il y a encore un long chemin à parcourir sur les allocations en liquidités juste pour revenir à la moyenne. On peut y arriver soit par les mouvements du marché (en voyant les actions/obligations etc. chuter et les liquidités rester stables), et/ou par des changements d'allocation actifs (les investisseurs vendant des actifs pour lever des liquidités et/ou s'abstenant de déployer de nouvelles liquidités). Je qualifierais donc cela de mise en garde quant au fait qu' "y arriver" pourrait encore nécessiter un certain processus. »

Source : cfromhertz via Chartfest1

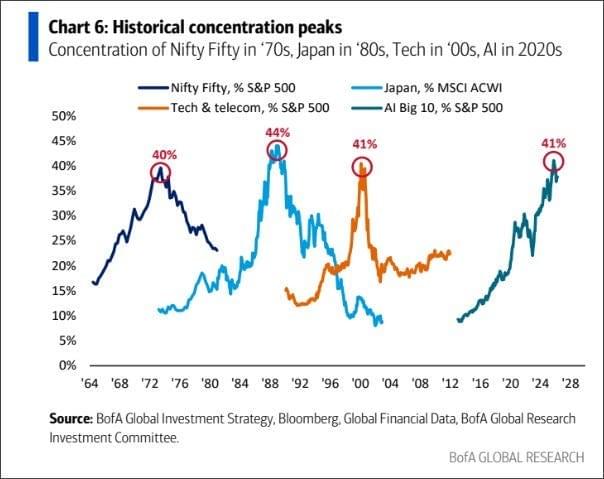

Thomas Callum – ChartStorm : « Notes de stratégie de portefeuille — Concentration

Pour faire écho à ce dernier point, bien que je pense que nous devrions rester pragmatiques et rechercher des signes indiquant que le point bas est proche, je pense qu'il vaut également la peine d'explorer le scénario baissier plus large. Ce graphique partagé par Ronnie Stoeferle présente un problème clé. Avant le sommet (et p.s. rappelez-vous que les actions technologiques ont culminé en octobre de l'année dernière), nous avons vu un certain nombre de faits inconfortables comme la concentration des grandes entreprises technologiques atteignant des niveaux similaires aux précédents sommets majeurs du marché. Parallèlement à cela, nous avons également vu les allocations en actions des ménages atteindre des niveaux record, et les valorisations atteindre des niveaux comparables uniquement aux dernières étapes de la bulle Internet. »

Thomas Callum – ChartStorm : « Le scénario de risque serait que parfois de petits problèmes peuvent se transformer en grands points d'inflexion lorsqu'ils surviennent au mauvais moment dans le cycle du marché. Bien qu'il soit tout à fait possible que nous traversions une sorte de métamorphose structurelle de la nature du marché boursier et de la composition sectorielle, l'histoire nous dit d'être très méfiants à l'égard des extrêmes dans les biais et la concentration sectoriels (à la fois lorsque les valeurs cycliques/technologiques deviennent euphoriques à la hausse, mais aussi lorsque les valeurs défensives sont comprimées vers des creux extrêmes).

Considérez également que l'investisseur moyen est généralement beaucoup plus investi en actions que d'habitude et a une pondération beaucoup plus faible en obligations/liquidités et en valeurs défensives, et vous réalisez que la plupart des gens sont plus intéressés par la recherche de creux et l'achat à la baisse que par la diversification et la défense. De quoi réfléchir à mesure que la situation évolue. »

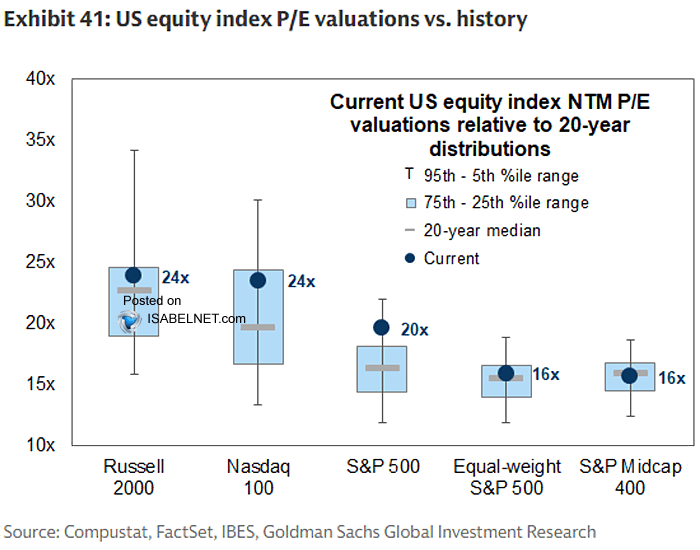

ISABELNET : « Valorisations : Avec le Russell 2000 et le Nasdaq 100 s'échangeant à 24 fois les bénéfices prévisionnels et le S&P 500 à 20, l'appétit du marché pour la croissance n'a pas faibli. »

Avis tranché sur l'or

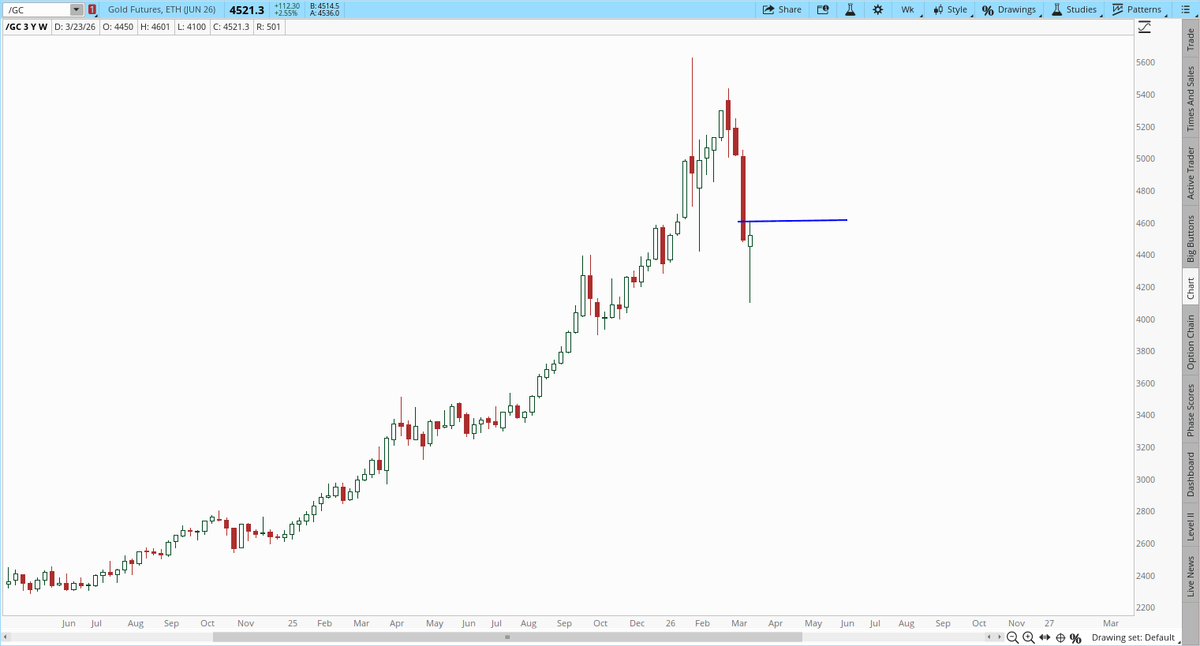

Gary Savage : « Le graphique hebdomadaire de l'or semble constructif. Il ne faudra pas grand-chose pour former un creux. (En gros, nous avons besoin d'un mouvement au-dessus de 4 600 $.)

Je ne fais pas partie de ceux qui pensent que l'or doive consolider latéralement pendant plusieurs mois. Ce genre de corrections a tendance à se produire lorsque le repli n'est pas très marqué et que l'on n'a pas de vague C qui passe en dessous de la baisse de la vague A.

Une correction de type ABC est plus effrayante. Elle engendre de la peur plutôt que de la frustration. Ces types de corrections s'achèvent généralement en 6 à 10 semaines, atteignent un point bas, puis la prochaine phase de hausse commence.

C'est ce à quoi nous sommes confrontés en ce moment. La vague C est bien passée sous le plus bas de février dimanche soir. Le retournement à l'ouverture a piégé les vendeurs à découvert (shorts) sans aucune possibilité de sortir au plus bas (tout comme le krach de janvier a piégé les positions acheteuses (longs) sans porte de sortie).

L'or doit regagner les 4 600 $ la semaine prochaine. Cela commencera à presser les vendeurs à découvert encore davantage. S'ils commencent à couvrir leurs positions dans la panique, ce sera le carburant nécessaire pour déclencher la poussée initiale d'une nouvelle avancée de cycle intermédiaire. »

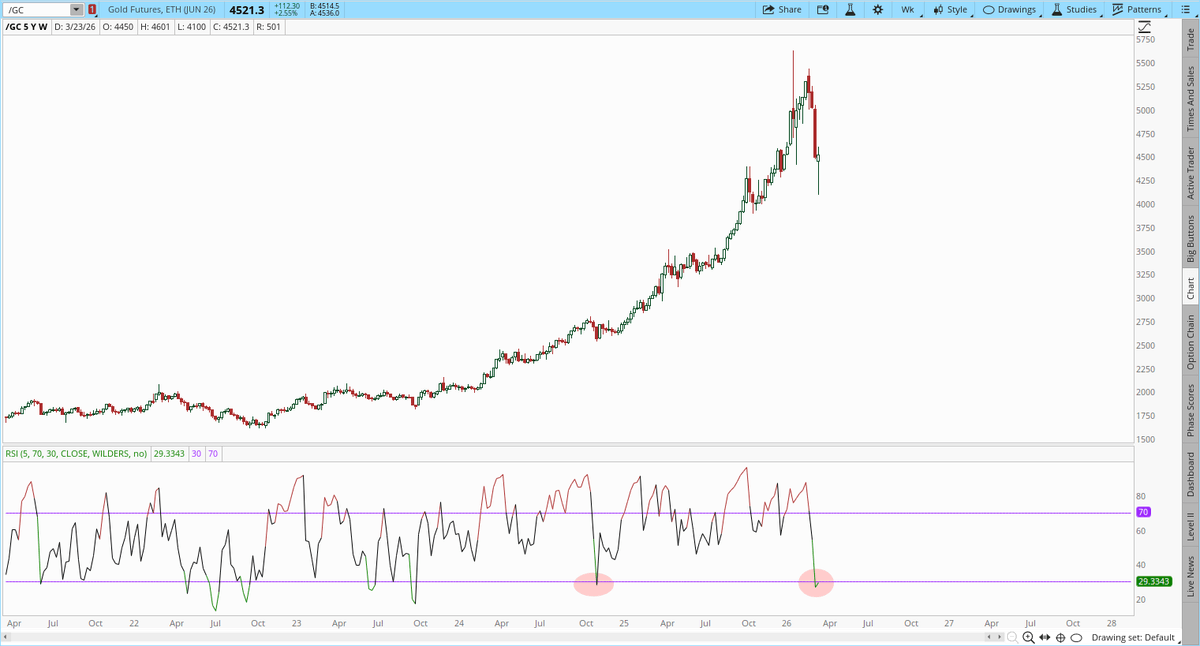

Gary Savage : « Dans la phase de progression d'un cycle de 8 ans, le prix (sur les graphiques hebdomadaires) a tendance à s'installer dans des conditions de surachat pendant de longues périodes, et il a tendance à toucher le fond rapidement lorsqu'il devient survendu.

Ce n'est pas le moment de prendre peur et de vendre. C'est le moment d'acheter. Si vous vous inquiétez d'avoir le timing parfait, alors achetez du physique. Personne ne vend ses actifs physiques dans la panique s'il manque une entrée parfaite.

Beaucoup de gens vendent leurs positions en panique au niveau des points bas. C'est ce qui crée un point bas. On se retrouve à court de vendeurs. »

Pétrole, explosera, explosera pas ?

Gary Savage : « Le CRB entame la deuxième phase de hausse du marché haussier séculaire après un processus de formation de base de plusieurs années pour digérer le mouvement explosif à la sortie du creux du marché baissier de 2020.

Cela dit, le pétrole est très suracheté (avec des divergences de dynamique qui se développent) et pourrait nécessiter un repli de plusieurs semaines qui pourrait déclencher un nouveau test de la cassure avant que le CRB ne reparte sérieusement à la hausse. »

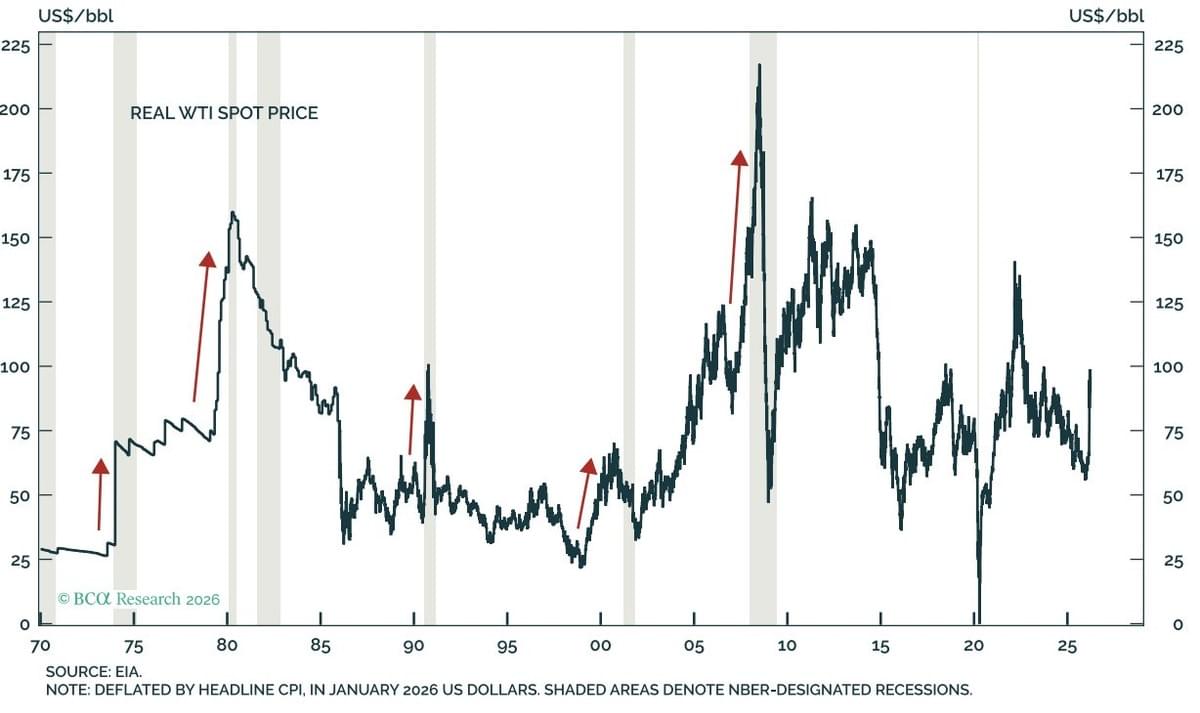

JustDario : « La raison pour laquelle je vois un prix du WTI à 250 $ à l'horizon (et je suis personnellement positionné en conséquence pour une réévaluation aussi brutale au cas où les pénuries deviendraient bientôt critiques d'abord en Europe, puis aux États-Unis peu de temps après) : Le prix du WTI, environ 150 $ (dernier plus haut historique) en 2008, vaudrait aujourd'hui au moins 250 $ en tenant compte de l'inflation. »

JustDario : « USOIL continue de tester sa dernière résistance technique, la "poche d'air" contre laquelle Morgan Stanley met en garde se trouve juste au-dessus. Au moment où cette dernière courbe dans le sable cédera, nous comprendrons tous ce que signifie un prix qui explose à travers une poche d'air.

Mettre en garde contre une « poche d'air » est l'équivalent, pour une banque d'investissement, d'un avertissement concernant le risque sérieux d'un fiasco majeur – un risque que, incroyablement, le marché dans son ensemble non seulement ignore, mais risque même de subir des dommages considérables si ce risque se concrétise.»

Morgan Stanley met en garde contre une pénurie de pétrole brut, « une perturbation de l'approvisionnement plusieurs fois supérieure à la perte d'approvisionnement redoutée en provenance de Russie en 2022 ».

« Nous estimons que depuis le début du conflit, le marché a perdu environ 300 millions de barils de brut, 30 millions de barils de naphta, 25 millions de barils de distillats moyens et 9 millions de barils de fioul. »

« Le système pétrolier mondial actuel n'est plus celui qui a absorbé le choc des deux premières semaines. Les capacités excédentaires sont bloquées derrière le détroit d'Ormuz. Les stocks sont plus faibles. Le fret est moins flexible. L'offre de produits est plus tendue.

La marge de manœuvre entre une perturbation gérable et une chute de prix disproportionnée s'est considérablement réduite. »

JustDario : « Attention : il y aura beaucoup d'habillage de portefeuilles sur les marchés entre aujourd'hui et demain en raison de la fin du T1-26. Par conséquent, ne soyez pas surpris si certains mouvements de prix peuvent paraître étranges, voire illogiques. »

JustDario : « Les interventions verbales du Japon fonctionnent encore dans une certaine mesure pour contenir les traders en dessous de 160 $JPY - j'ai le sentiment grandissant que les destins du $JPY et du prix du pétrole sont liés et qu'ils "exploseront" ensemble dès que le couvercle ne pourra plus être maintenu sur la cocotte-minute. »

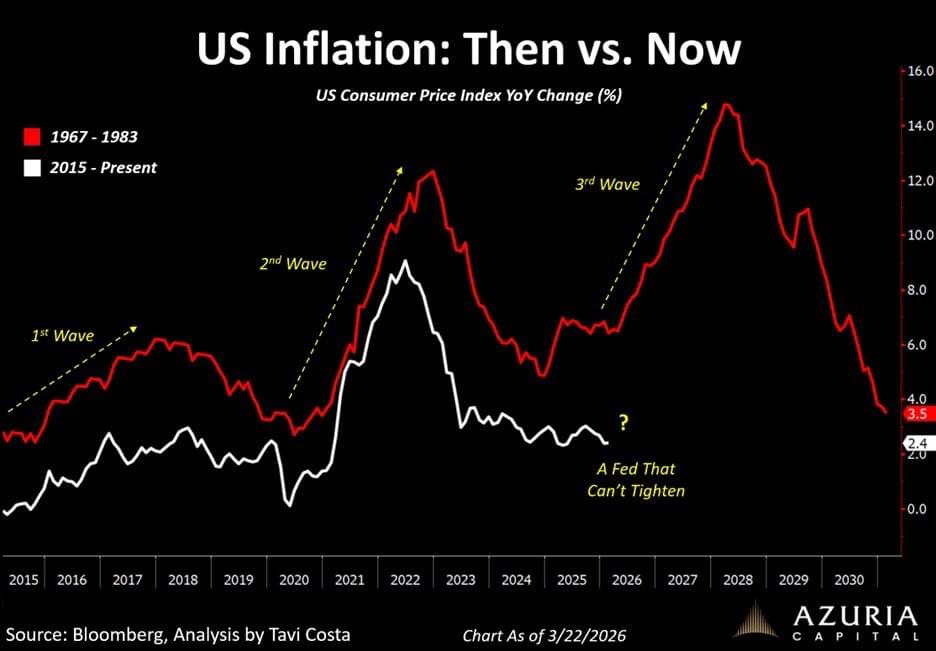

Otavio (Tavi) Costa : « Le mouvement d'aujourd'hui porte clairement la marque de la stagflation.

L'or se découple de manière décisive de l'ensemble des actions et augmente au même rythme que le pétrole et d'autres actifs tangibles.

Voilà pour le discours sur la liquidation — c'est le silence complet à présent.

Ne croyez pas tout ce que vous lisez.

Les métaux restent limités par l'offre, historiquement sous-détenus par rapport aux actifs financiers, et profondément sous-évalués dans un monde où les actifs neutres sont très demandés alors que les gouvernements se précipitent pour constituer des réserves de minéraux critiques.

La différence fondamentale avec les années 1970 ?

Une Fed sans véritable capacité à relever les taux.

La partie est lancée pour les actifs tangibles. »

Brian Sozzi : « Chaque récession américaine, à l'exclusion du ralentissement lié à la pandémie, a été précédée d'un choc sur les prix du pétrole »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.