De quoi se faire peur en matière de bulle

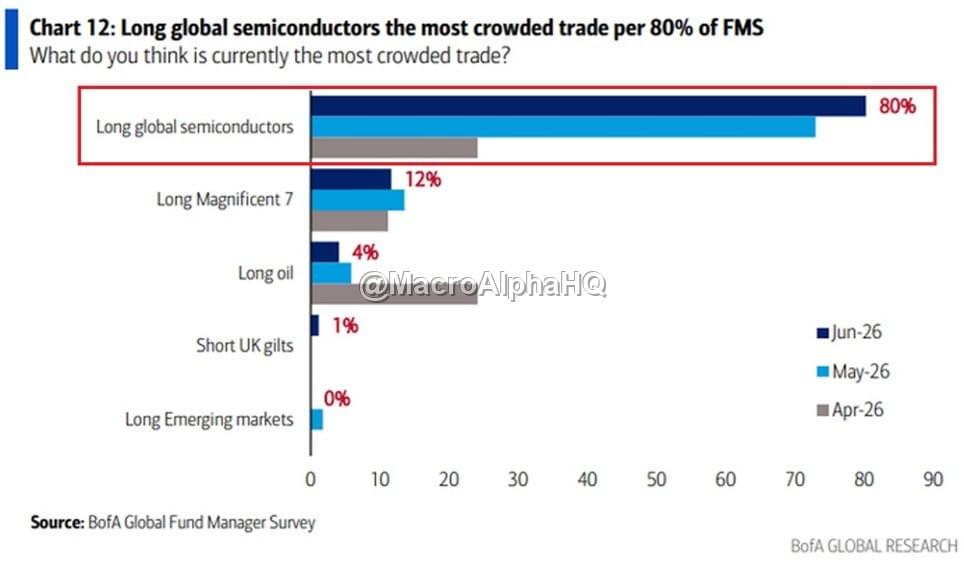

Macro Alpha : « La dernière enquête de BofA est essentiellement un certificat de décès signé pour le trade sur les semi-conducteurs.

80 % des gestionnaires de fonds mondiaux sont désormais longs par consensus.

Laissez cette absurdité absolue faire son chemin une seconde.

C'est la mesure de concentration la plus élevée depuis le sommet de la bulle technologique à taux d'intérêt zéro en octobre 2020.

Les commentateurs de l'IA croient sincèrement qu'il s'agit d'un changement de paradigme structurel permanent.

En réalité, ce n'est rien d'autre qu'une concentration historique de flux passifs attendant un choc singulier de LIQUIDITÉ.

Lorsque chaque participant est entassé exactement du même côté du bateau, il n'y a absolument aucun pouvoir d'achat marginal restant.

Les prime brokers ajustent déjà discrètement leurs décotes de marge sur $SMH à huis clos.

Le fait que la concentration sur les Mag 7 se soit effondrée à 12 % vous indique exactement avec quelle violence le capital a été amassé dans ce seul sous-secteur hyper-spécifique.

Les institutions utilisent votre euphorie comme une arme pour distribuer systématiquement leurs positions au sommet absolu du cycle.

Vous n'anticipez pas l'avenir de l'informatique mondiale.

Vous fournissez une liquidité de sortie de choix pour le sommet cyclique le plus évident depuis une décennie. »

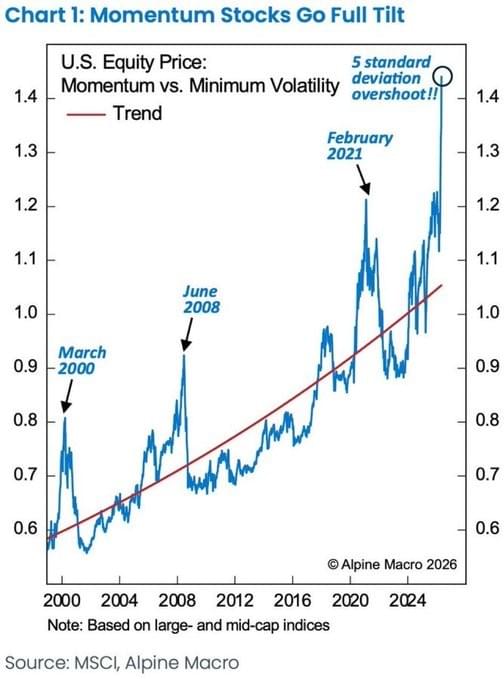

Thierry from arvy : « Voici ce qui est à l'œuvre. Et c'est le genre de chiffre qui n'apparaît qu'aux extrêmes.

Les actions momentum viennent de s'emballer complètement. L'écart entre les valeurs momentum et celles à faible volatilité a atteint un dépassement de 5 écarts-types au-dessus de la tendance. Le plus important de l'histoire de la série.

Cinq sigma, ce n'est pas "tendu". C'est un niveau que l'on ne voit qu'une fois par génération. Les seules autres fois où la courbe a connu un pic s'en rapprochant : mars 2000. Juin 2008. Février 2021.

Regardez ce qui a suivi chacune de ces dates.

Le momentum fonctionne jusqu'au moment où tout le monde s'entasse dans le même trade. Ensuite, cela devient le débouclage le plus rapide sur les marchés. Plus on s'éloigne de la tendance, plus le retour de bâton est violent. »

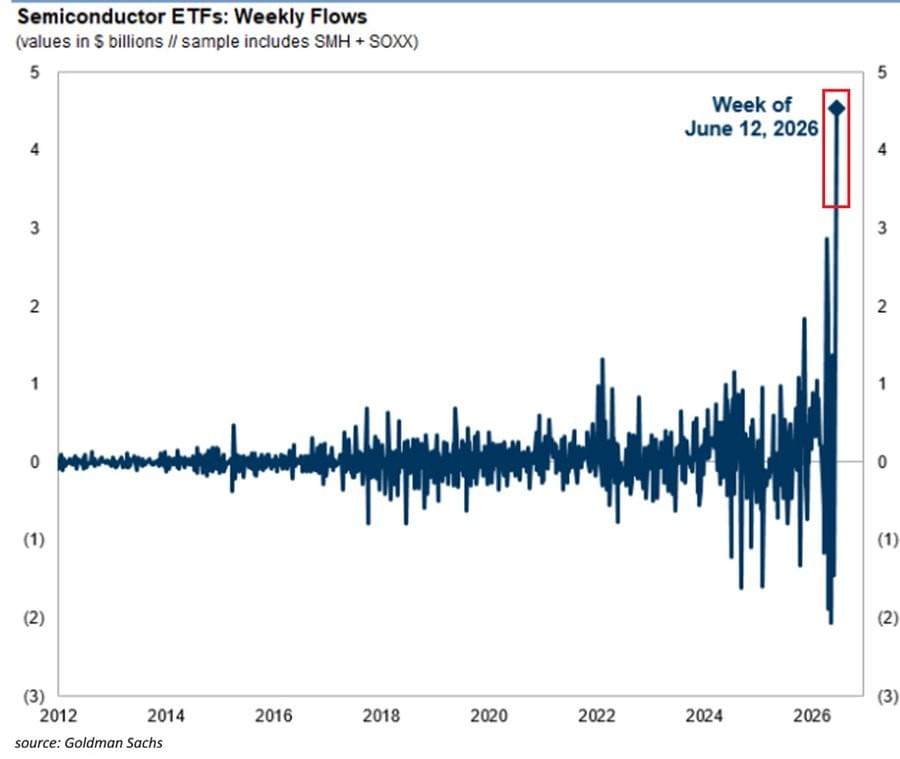

Thierry from arvy : « Et le signal final. L'argent est arrivé d'un seul coup.

Les ETF sur les semi-conducteurs viennent d'enregistrer l'afflux hebdomadaire le plus important jamais enregistré. Un pic qui éclipse tout dans l'histoire du graphique, y compris 2021 et 2022.

C'est de cela que sont faits les sommets. Pas de faiblesse, d'euphorie. Des prix records, des volumes records, des achats records, tout cela dans la même semaine.

O'Neil avait un nom pour cela : un sommet paroxystique (climax top). La méthode CAN SLIM enseigne qu'après une longue progression, une action ou un secteur devient presque vertical avec son volume le plus élevé jamais atteint, et les plus gros gains hebdomadaires de toute la période de hausse. Ce n'est pas de l'accumulation. C'est le dernier acheteur qui se précipite.

22 % de l'indice. Un dépassement de momentum de 5 sigma. Une troisième jambe parabolique. Des afflux records.

L'histoire ne se répète pas. Mais elle nous a déjà montré très exactement cette même image, et cela se termine rarement par une nouvelle jambe de hausse.

Quand tout le monde est enfin certain, il ne reste plus personne pour acheter. »

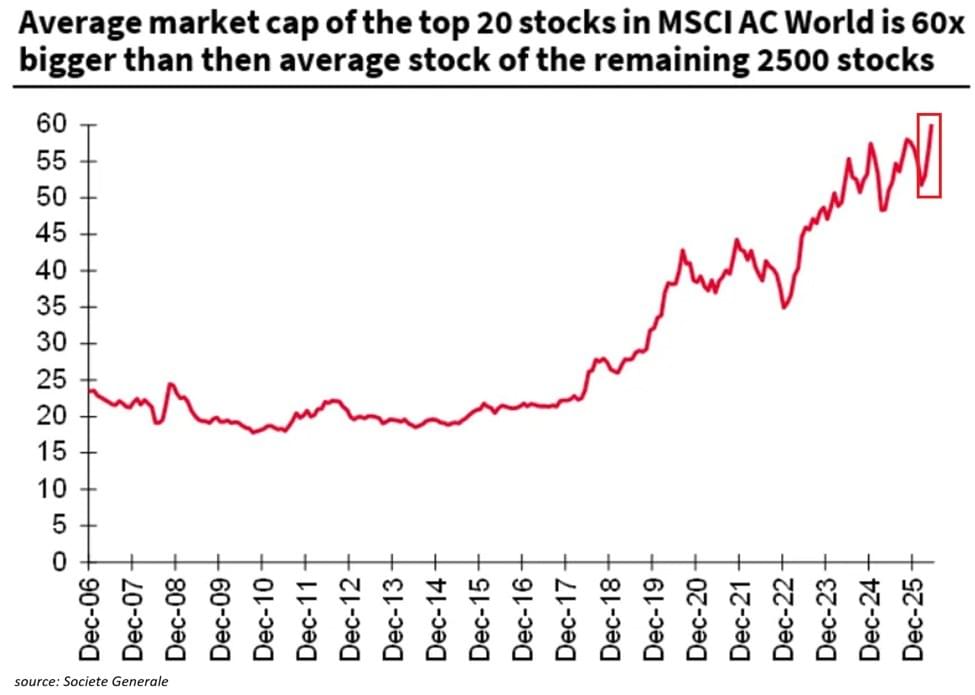

The Kobeissi Letter : « Les marchés boursiers mondiaux n'ont jamais été aussi concentrés :

La capitalisation boursière moyenne des 20 premières actions de l'indice MSCI All-Country World Index (ACWI) est désormais 60 fois supérieure à l'action moyenne parmi les ~2 500 composants restants.

Ce ratio a DOUBLÉ au cours des 7 dernières années, tiré par les méga-capitalisations technologiques américaines.

En comparaison, ce ratio n'a pas dépassé 25x entre 2006 et 2017.

Pendant ce temps, Taïwan et la Corée du Sud, fortement axés sur les semi-conducteurs, représentent ensemble environ 49 % de l'indice MSCI Emerging Markets, soit plus du double des 21 % de la Chine.

Et ce, bien que leur PIB combiné d'environ 3 000 milliards de dollars ne représente que 14 % de l'économie chinoise de 21 000 milliards de dollars.

Les entreprises technologiques tirent les marchés boursiers mondiaux plus que jamais. »

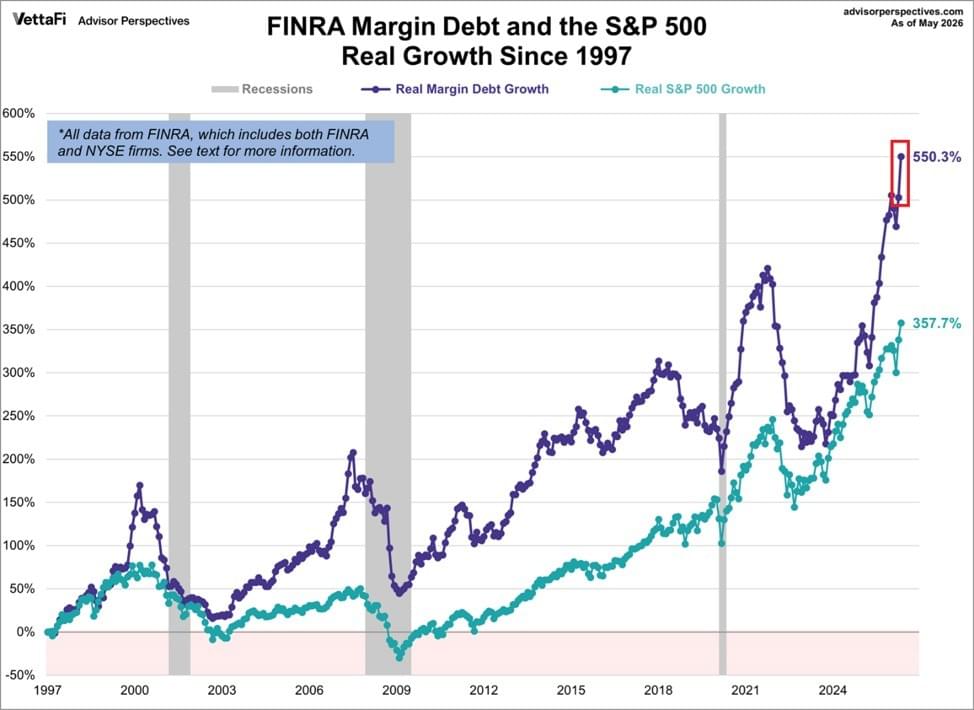

The Kobeissi Letter : « La dette sur marge américaine a bondi de +112 milliards de dollars en mai, pour atteindre un record de 1 420 milliards de dollars.

Cela marque la 2ème augmentation mensuelle consécutive, totalisant +195 milliards de dollars.

La dette sur marge a grimpé en flèche de +495 milliards de dollars, soit +54 %, au cours des 12 derniers mois.

Corrigée de l'inflation, cette mesure a augmenté de +7,9 % en glissement mensuel (MoM) et de +47,4 % en glissement annuel (YoY).

La dette sur marge réelle a désormais augmenté de +550 % depuis 1997, dépassant de loin le gain réel de +357,7 % du S&P 500 sur la même période.

L'effet de levier du marché continue de croître à un rythme historique. »

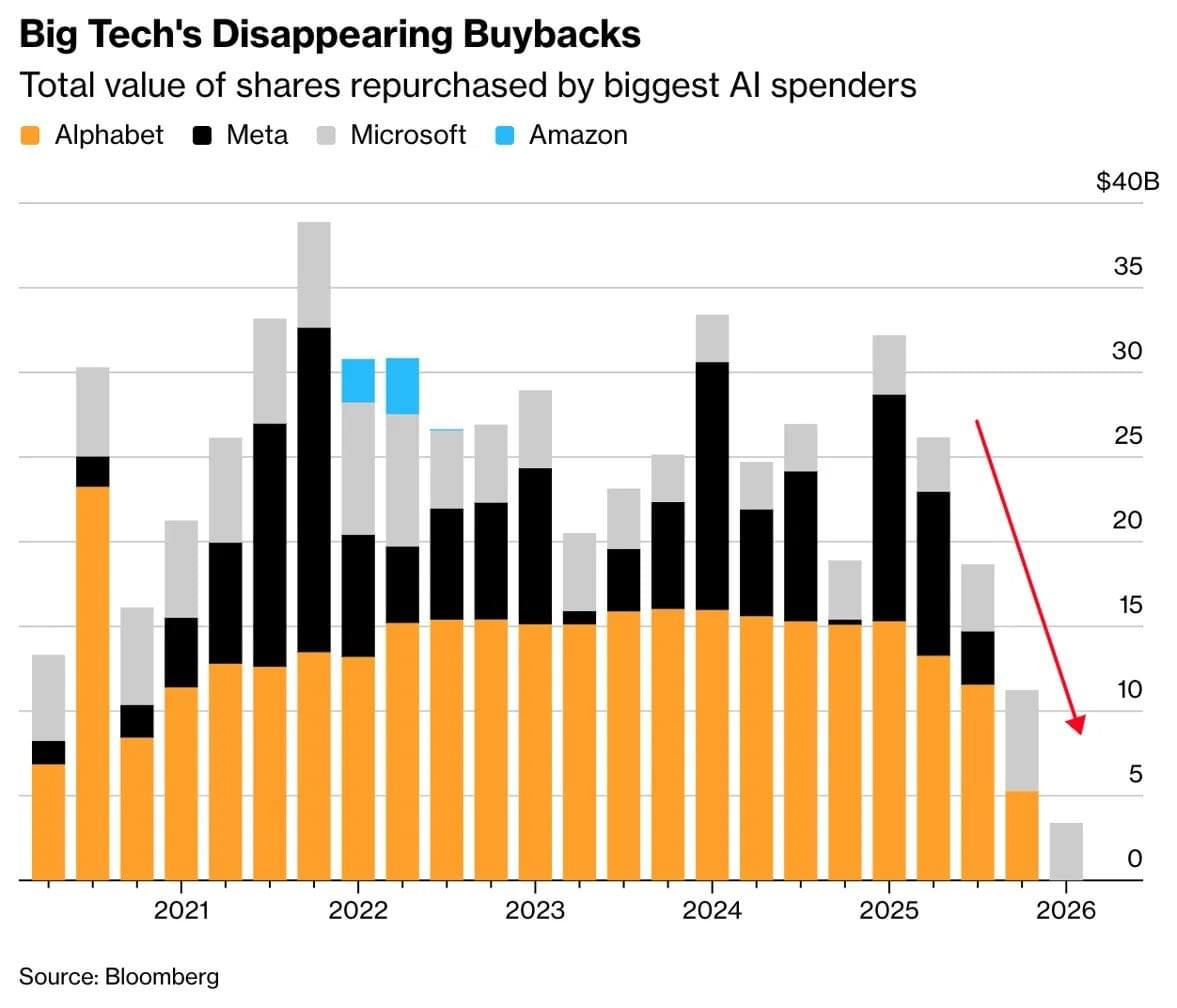

Hedgeye : « Les rachats d'actions des géants de la tech s'effondrent alors que les dépenses en IA engloutissent les liquidités. »

Peter Berezin : « Une grande partie du narratif populaire des investisseurs autour de l'IA présuppose qu'il n'y a pas de rendements décroissants dans le développement des LLM.

S'il y a des rendements décroissants, alors l'avantage économique d'avoir 6 mois d'avance pour les modèles de pointe se réduira avec le temps.

Ce serait un énorme problème pour les laboratoires de pointe. Les personnes qui utilisent les LLM n'interagissent pas avec les autres utilisateurs du LLM, le fait d'être le premier à avoir une large base d'utilisateurs installée a donc peu de chances de produire le type de monopoles naturels que l'on voit, par exemple, dans les réseaux sociaux.

On se retrouve au final avec un environnement assez concurrentiel pour les systèmes d'IA. C'est excellent pour le consommateur, mais pas tant que ça pour OpenAI ou Anthropic. »

Des arguments pour les deux camps

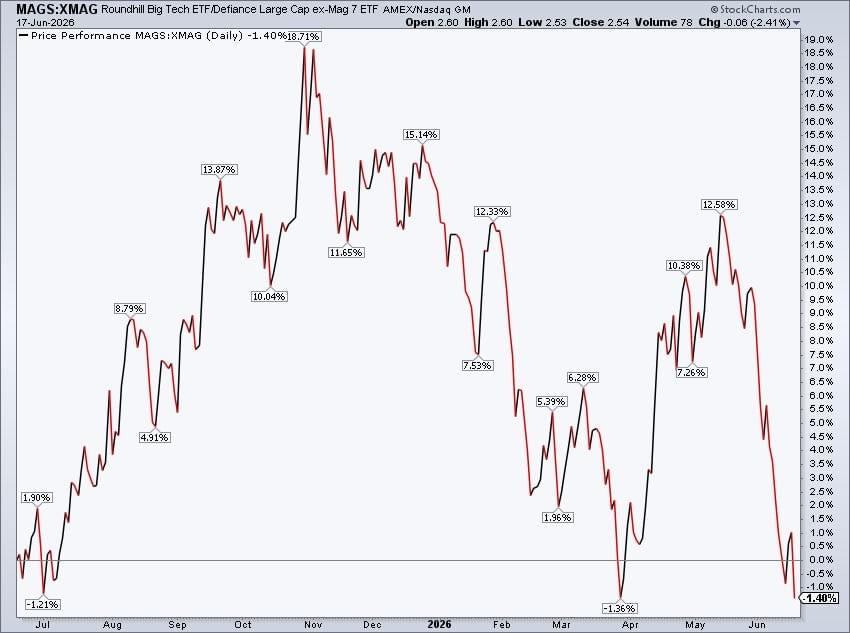

Thomas Callum – ChartStorm : « Mag-7 vs le reste : le récit dominant sur les marchés ces dernières années est que tout tournait autour des Mag-7, il est donc probablement surprenant de voir que les Mag-7 ont piétiné tout au long du mois de juin tandis que le S&P500 hors Mag-7 (alias le S&P493*) a atteint de nouveaux sommets historiques. »

Source: MarketCharts.com(*inspired by The Morning Print)

Thomas Callum – ChartStorm : « MAGS vs XMAG : en regardant la performance relative des Mag-7 par rapport au reste, on constate un effondrement de la performance relative des Mag-7 d'une ampleur similaire à celle observée au premier trimestre. Ce déclin du premier trimestre était essentiellement une rotation baissière où les anciens leaders du marché ont entraîné le marché à la baisse. Ce que nous voyons en ce moment est ce que j'appellerais une rotation haussière, les anciens leaders passant le flambeau aux anciens retardataires.

Et c'est probablement la voie la plus haussière pour le marché boursier américain à l'heure actuelle ; un élargissement du marché haussier et une rotation haussière. Peut-être que l'indice principal pondéré par la capitalisation ne monte pas aussi vite, mais à la place, on assiste à une multitude de rotations sous la surface. »

Source: @MikeZaccardi

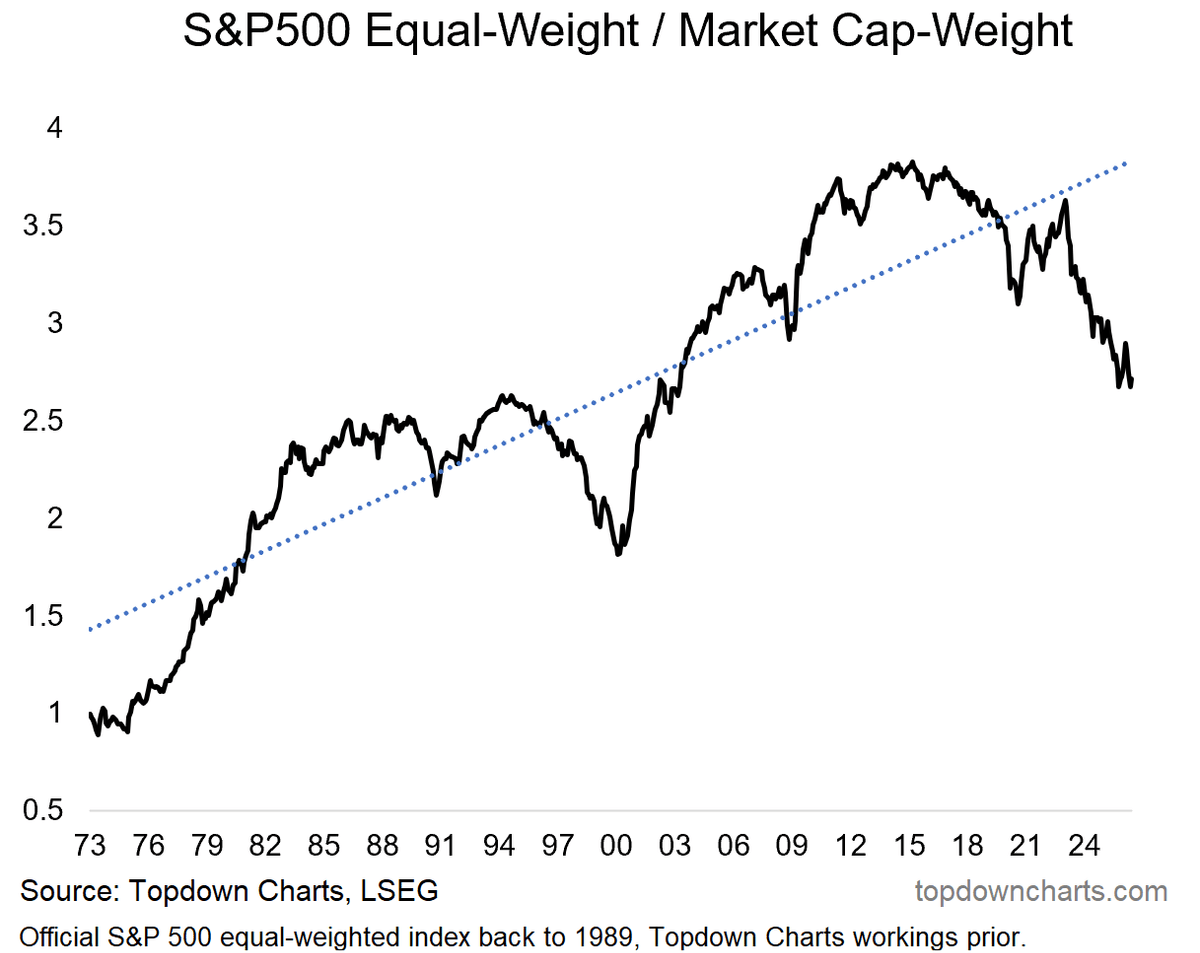

Thomas Callum – ChartStorm : « Pondération égale vs pondération par la capitalisation : un autre angle sur ce sujet est la courbe de performance relative du S&P500 à pondération égale par rapport à celui pondéré par la capitalisation.

Quelques points à noter à ce sujet : premièrement, il est en fait normal que l'indice à pondération égale surperforme l'indice pondéré par la capitalisation sur le long terme ; deuxièmement, des écarts de tendance sauvages de cette courbe peuvent indiquer/confirmer des faiblesses ou des vulnérabilités structurelles sur le marché ; troisièmement, cette courbe semble tenter de toucher un point bas (double creux ?) — ce qui rappellerait une fois de plus le thème de la rotation.

Cela murmure également que nous devons nous méfier d'une rotation baissière où les anciens leaders s'essoufflent après un marché haussier prolongé et, en raison de leur poids plus important, entraînent l'indice vers le bas. »

Source: Topdown Charts Professional

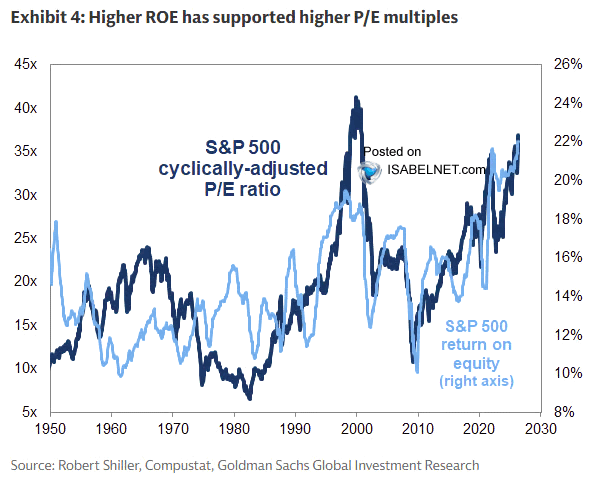

Thomas Callum – ChartStorm : « Cycles des valorisations (et de la rentabilité) : une raison d'être vigilant sur ce front est que si vous regardez les extrêmes du graphique ci-dessus, ils correspondent à certaines des périodes de valorisations plus élevées que d'habitude sur le marché boursier (voir ci-dessous).

En analysant ce graphique en détail, il est très intéressant car il confirme le récit haussier selon lequel les valorisations sont élevées pour une raison (une rentabilité élevée).

Mais le contre-argument baissier serait que le rendement des capitaux propres est cyclique, donc si la rentabilité est affectée (par exemple, un effondrement des investissements en IA, un ralentissement économique, un autre choc/crise), alors la raison des valorisations élevées disparaîtra et les valorisations reviendront à la moyenne. C'est le scénario baissier. Et nous pouvons surveiller spécifiquement les signes de cela (aucun pour l'instant). »

Source: @ISABELNET_SA

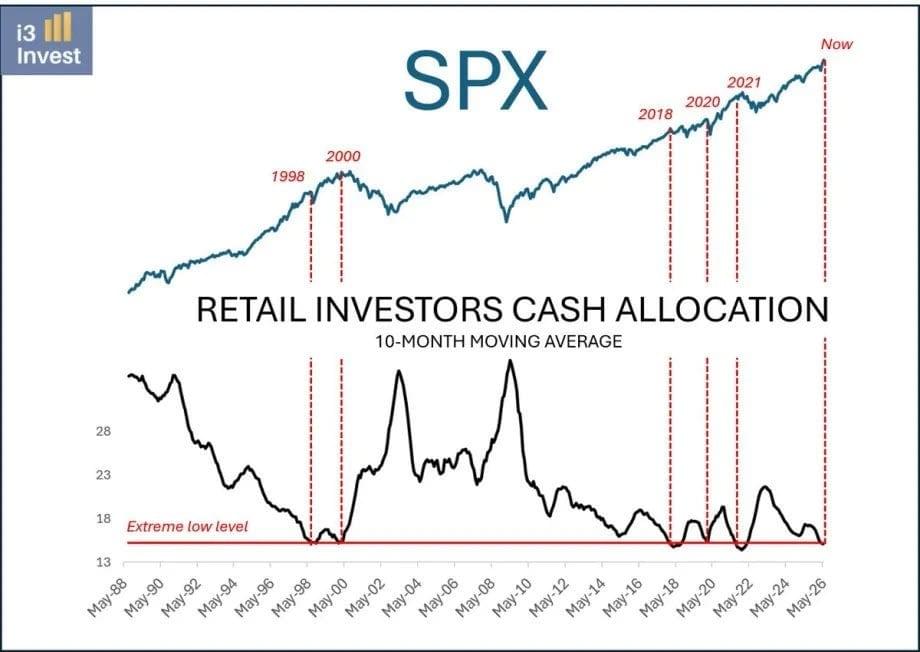

Thomas Callum – ChartStorm : « À court de liquidités : un autre écho à ce thème est que les allocations de liquidités des investisseurs rebondissent sur le plancher (ce qui a souvent été un signe de sommet par le passé). »

Source: @i3_invest via @TheChartReport

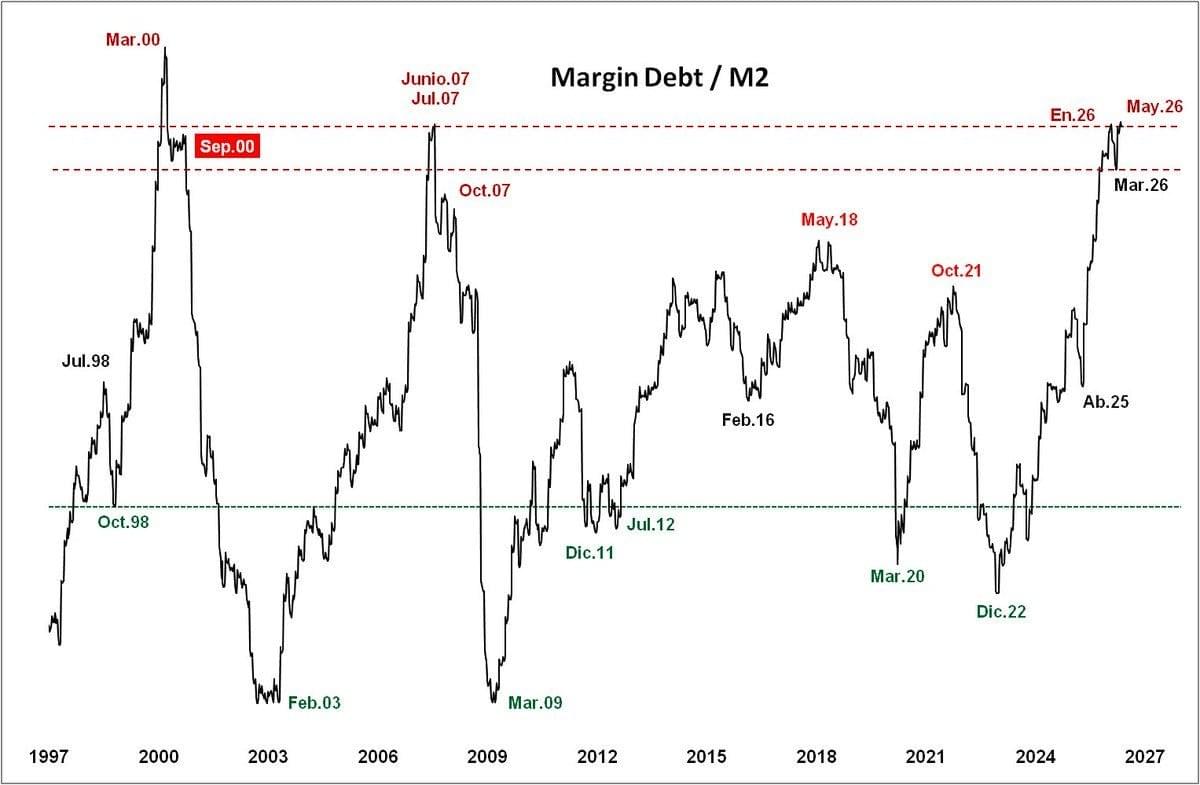

Thomas Callum – ChartStorm : « Avertissements sur la dette sur marge (1/2) : un autre signal d'alarme baissier est la flambée de cet indicateur de la dette sur marge par rapport à M2 (c'est-à-dire la dette sur marge normalisée par rapport à la masse monétaire). »

Source: @VISUALDATAT

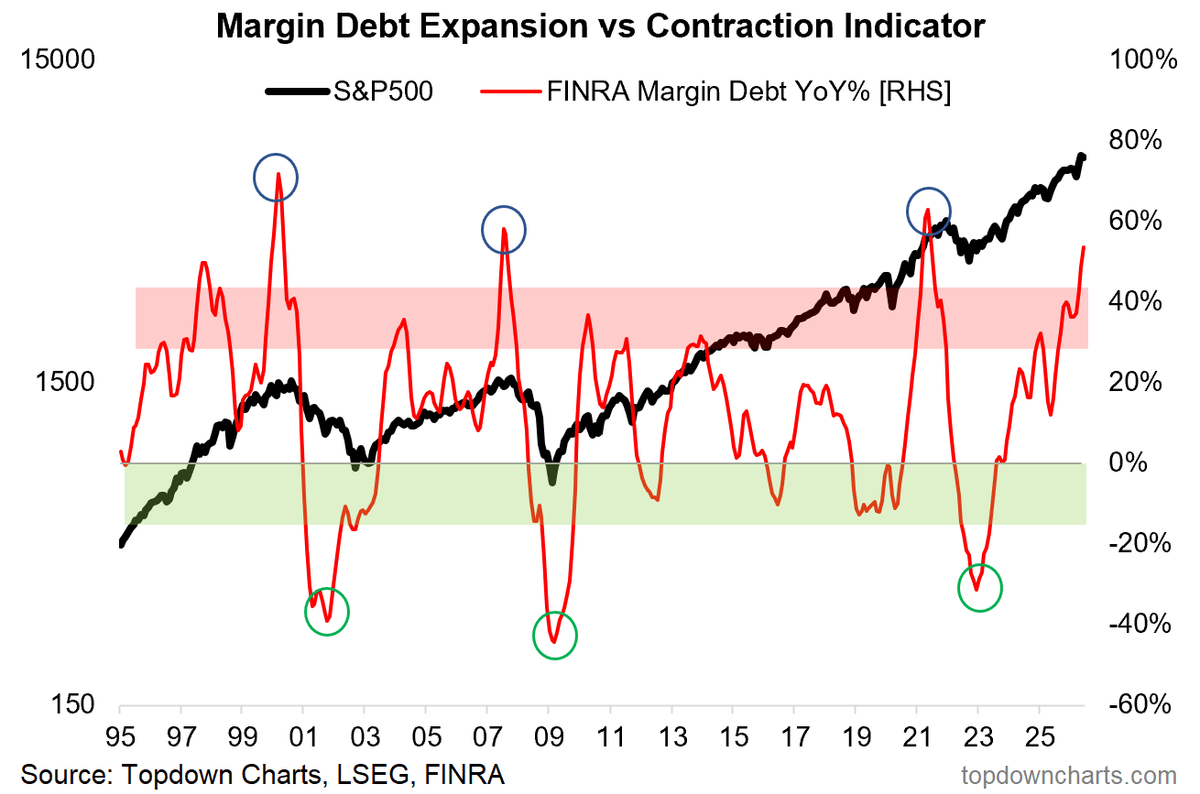

Thomas Callum – ChartStorm : « Avertissement sur la dette sur marge (2/2) : et voici mon propre indicateur de risque de la dette sur marge mis à jour avec les données de mai qui viennent de paraître. Le rythme d'expansion de la dette sur marge est le 4ème plus rapide de l'histoire récente, et est cohérent avec une alerte renforcée sur le risque de baisse. Je noterais que les 3 précédents signaux majeurs de sommet sur cet indicateur ont mis quelques mois à se concrétiser, mais le message est assez clair ici. »

Source: Topdown Charts Professional

Thomas Callum – ChartStorm : « Glissant selon la saisonnalité : en revenant à un horizon plus immédiat, la saisonnalité se détériore de fin juillet jusqu'en octobre/novembre (bien que les actions aient l'habitude de rebondir de mi-juin à fin juillet ; il y a donc peut-être un piège haussier saisonnier qui se met en place ici !). »

Thomas Callum – ChartStorm : « Poussée du cycle saisonnier ? d'un autre côté, quand on regarde le schéma saisonnier du cycle électoral, on arrive certes à la même conclusion : la situation pourrait être un peu mouvementée pour les marchés à l'approche des élections de mi-mandat... mais par la suite, la tendance historique a été à un solide rallye des actions. »

Source: SnippetFinance

Thomas Callum – ChartStorm : « Révolution industrielle : autre lueur d'espoir et en phase avec le thème de la rotation haussière, les valeurs industrielles ont réalisé une cassure haussière (les valeurs industrielles bénéficient d'une activité réelle plus forte, de dépenses d'investissement concrètes et d'une amélioration de la croissance mondiale — autant de choses qui sont actuellement pleinement engagées). »

Source: @DrJStrategy

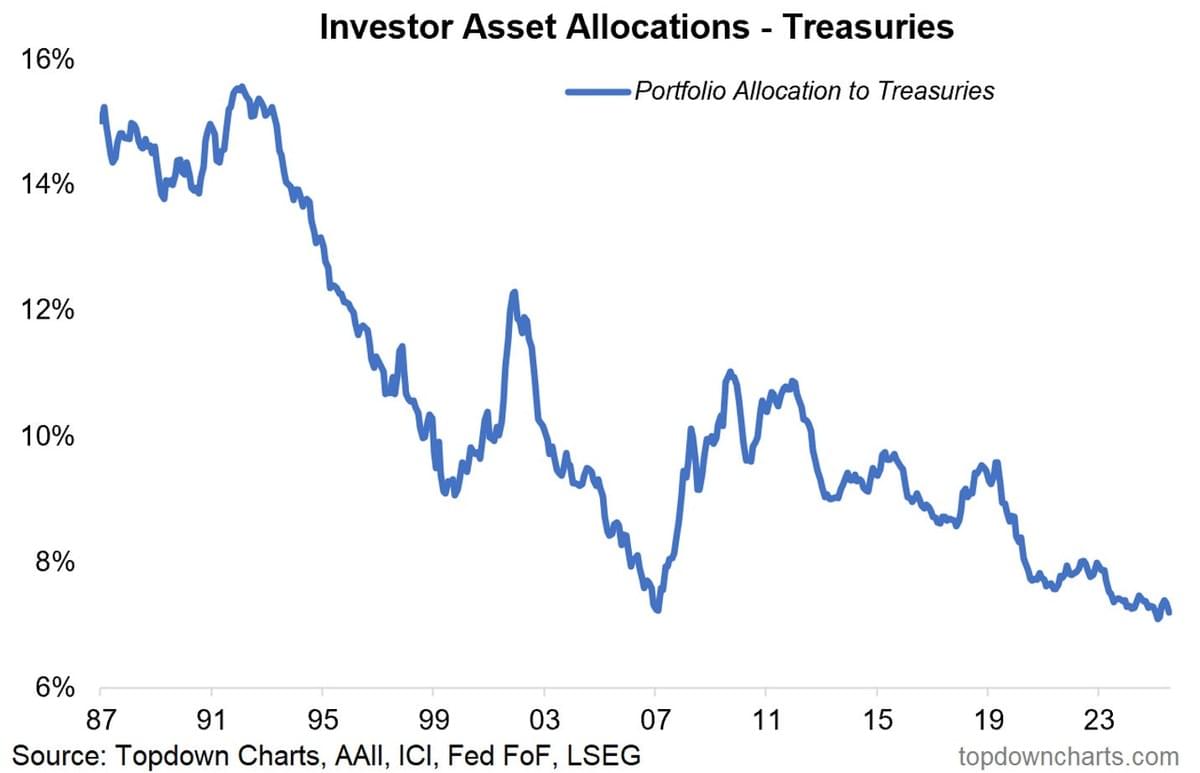

Thomas Callum – ChartStorm : « Notes de stratégie de portefeuille — Les bons du Trésor ne sont PAS à jeter

À l'instar de ce que nous avons observé avec les allocations en liquidités des investisseurs qui testent les plus bas, les investisseurs dans leur ensemble maintiennent des allocations historiquement basses en bons du Trésor. »

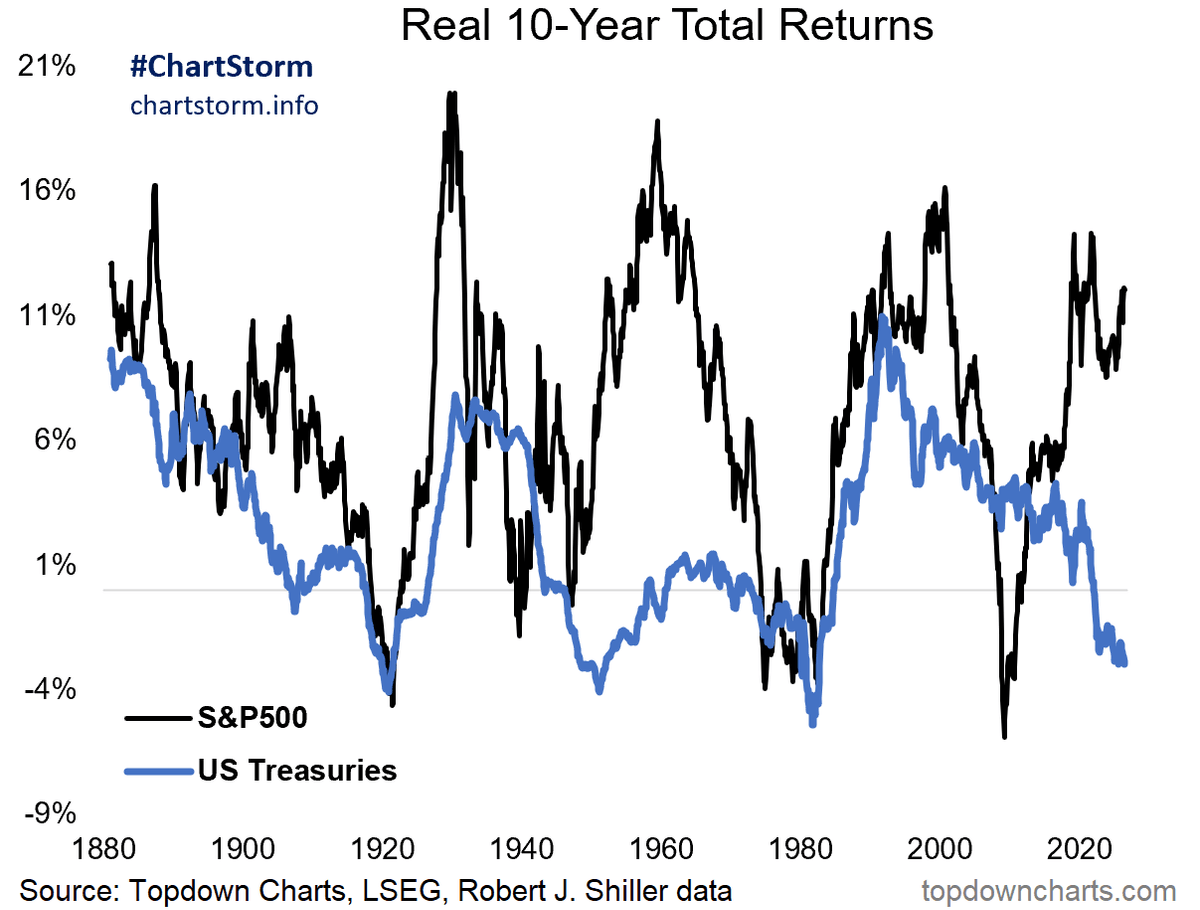

Thomas Callum – ChartStorm : « Vous pouvez en voir la raison dans le graphique ci-dessous, les actions ayant connu un parcours de rêve tandis que les obligations ont connu un parcours désastreux. Mais vous pouvez également voir autre chose dans ce graphique. Les deux séries semblent cycliques — l'une est au milieu d'un cycle haussier, l'autre au milieu d'un cycle baissier, et les prochaines étapes semblent logiques.

Le principal enseignement est que les investisseurs sont fortement sous-exposés aux obligations en général, mais surtout aux bons du Trésor. Les obligations ont connu une mauvaise passe depuis 2020, et cela a conduit certaines personnes à affirmer à tort que les obligations ne sont plus un bon outil de diversification — mais ce qu'elles omettent, c'est que 2022, par exemple, a été un choc inflationniste, les obligations ne performent jamais bien lors d'un choc inflationniste (et les investisseurs doivent utiliser les matières premières pour se défendre dans cette situation). Au contraire, les obligations se comportent bien lors des ralentissements déflationnistes, des situations où l'activité économique décline, où l'inflation se contracte (ou même bascule en déflation), et où la Fed baisse les taux et augmente son bilan. Dans ces environnements, les investisseurs vendent les actifs à risque et achètent des actifs défensifs comme les obligations... souvent quand il est trop tard. Je suggérerais d'envisager de construire progressivement une exposition aux obligations au détriment des actions (par exemple, en plaçant de l'argent frais dans une allocation obligataire et en réfléchissant au rééquilibrage des bénéfices issus des actifs à risque).

Et une dernière chose, l'IA pourrait bien être un facteur de basculement clé ici. Tôt ou tard, le boom des investissements en IA se transformera en effondrement (et cela freinera la croissance économique), mais aussi, à mesure que l'adoption de l'IA augmentera, les effets déflationnistes se feront sentir. Si ces deux choses se produisent en même temps, cela pourrait être la recette pour de forts rendements pour les obligations. »

Sommes-nous certains de vouloir détenir des obligations ?

Thierry from arvy : « Tout le monde regarde la mauvaise bulle.

Et manque la plus grande opportunité depuis 40 ans à cause de cela.

Pendant que la foule se dispute au sujet de l'IA et de la crypto, la vraie histoire est l'actif qui se trouve dans chaque portefeuille "sûr" sur terre.

Les obligations.

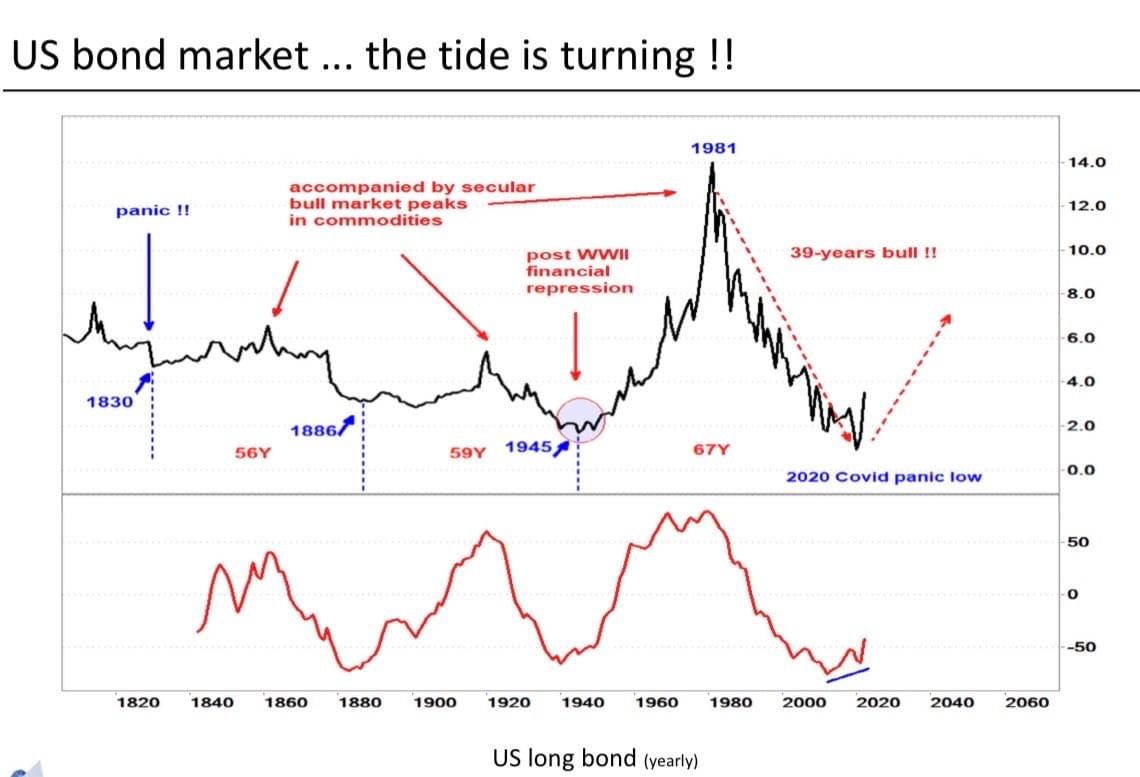

Le sommet de 1981 a affiché des taux de 14 %. Le creux de 2020 a affiché 0 %. Cela représentait 39 ans de baisse des taux, et cela s'est terminé par une simple panique liée au Covid.

Le Covid a été le tournant. Les taux ont atteint zéro, le système s'est inondé de liquidités, et le marché haussier des obligations de 40 ans s'est tranquillement terminé au moment même où tout le monde se sentait sauvé.

C'est la réflexivité au sens de Soros. Pendant quatre décennies, la baisse des taux a fait grimper chaque actif, ce qui a convaincu tout le monde que les taux continueraient de baisser, ce qui a de nouveau fait grimper les actifs. La croyance et la réalité se sont renforcées mutuellement jusqu'à zéro. Puis la boucle s'est inversée. Et voici la partie que presque personne n'a saisie : un tournant d'une telle ampleur n'est pas la fin du jeu. C'est le début d'un jeu bien meilleur.

Voici pourquoi je suis véritablement enthousiaste.

Pendant 40 ans, la baisse des taux a tout fait monter en même temps. Les corrélations ont convergé. La marée a porté chaque bateau, donc posséder l'océan entier l'emportait sur le fait de savoir quel bateau était en état de naviguer. L'indice l'a emporté sur le jugement. La compétence était une erreur d'arrondi.

Cette époque est révolue, et ce qui la remplace est le meilleur environnement pour l'investissement actif depuis deux générations.

Lorsque la marée séculaire s'inverse, la dispersion revient en force. Les gagnants et les perdants se séparent violemment. Soudain, les choses qui étaient invisibles pendant 40 ans, la valorisation, la qualité du bilan, les flux de trésorerie réels, le pouvoir de fixation des prix, décident de tout. L'écart entre l'excellente entreprise et la médiocre cesse d'être une note de bas de page et devient la totalité du rendement.

C'est le monde qui a fait Buffett, Lynch et Templeton. C'est le monde d'avant 1981, où la sélection de titres payait vraiment. Il est de retour.

Et il arrive sur la courbe de départ la plus asymétrique imaginable, ce qui est exactement ce qui rend l'opportunité si riche.

La concentration est à un niveau record. Une poignée de noms porte l'indice tout entier. Des introductions en bourse records s'introduisent à des valorisations maximales et sont poussées directement vers des pondérations d'indice maximales par des achats mécaniques, insensibles aux prix. L'offre passive que tout le monde considère comme un lest est devenue le fixateur de prix marginal à la pire altitude possible.

Le propre Guide to the Markets de JPMorgan clarifie la configuration. Mettez en parallèle la valorisation de départ avec les rendements des dix années suivantes, et le niveau d'aujourd'hui indique environ zéro pour cent par an pour le S&P au cours de la décennie à venir.

Prenez le temps d'y réfléchir. Zéro pour l'indice élargi pendant dix ans.

Maintenant, retournez la situation. Si la moyenne est de zéro, l'écart autour de cette moyenne est énorme. Certaines choses se composent magnifiquement. D'autres ne mènent nulle part ou pire. Un indice plat pendant une décennie n'est pas un marché mort. C'est le terrain de chasse le plus riche pour les investisseurs actifs de mémoire d'homme, car la distance entre avoir tort et avoir raison n'a jamais autant rapporté.

Toute l'architecture de l'investissement moderne a été conçue pour l'ère qui vient de s'achever.

Acheter des actions et se détendre. Construit sur un taux d'actualisation allant dans une seule direction. Vers le bas.

Le 60/40. Construit sur le rebond des obligations à chaque fois que les actions chutaient.

Acheter simplement l'ETF. Construit sur un vent favorable de 40 ans que personne gérant de l'argent aujourd'hui n'a jamais vu s'inverser.

C'est le piège. Et l'image miroir de chaque piège est une ouverture pour les personnes qui le voient en premier.

Strauss et Howe ont donné un nom à ce moment. Le Quatrième Tournant. Le dernier des quatre cycles, la Crise, lorsque les institutions construites pour l'ancienne ère rencontrent les conditions de la nouvelle. Ces tournants ressemblent à un danger pour tous ceux qui s'accrochent au dernier manuel. Ils sont la rampe de lancement pour tous ceux qui détiennent le suivant.

La marée tourne. L'ancienne carte est sans valeur.

Et la plus grande opportunité de notre génération se cache à la vue de tous, à l'intérieur de la chose que tout le monde qualifie encore de sûre. »

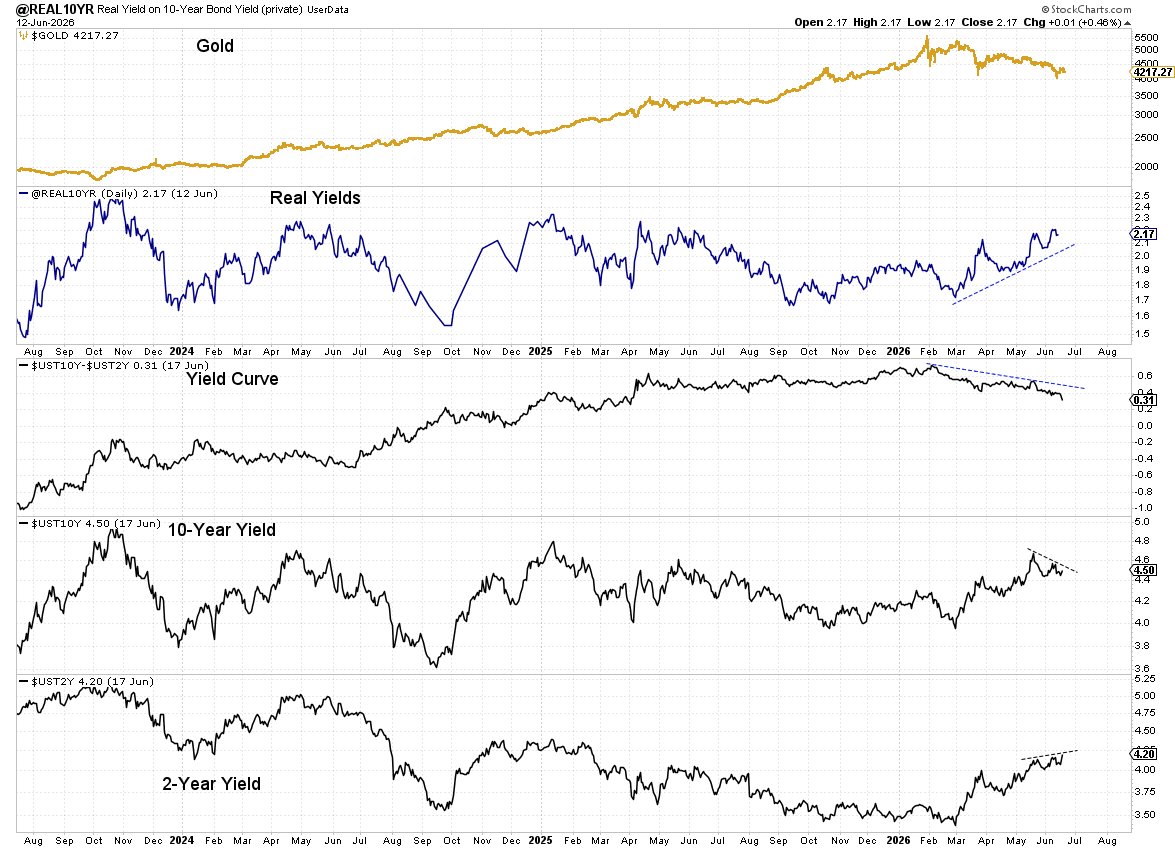

L'or proche de son creux ?

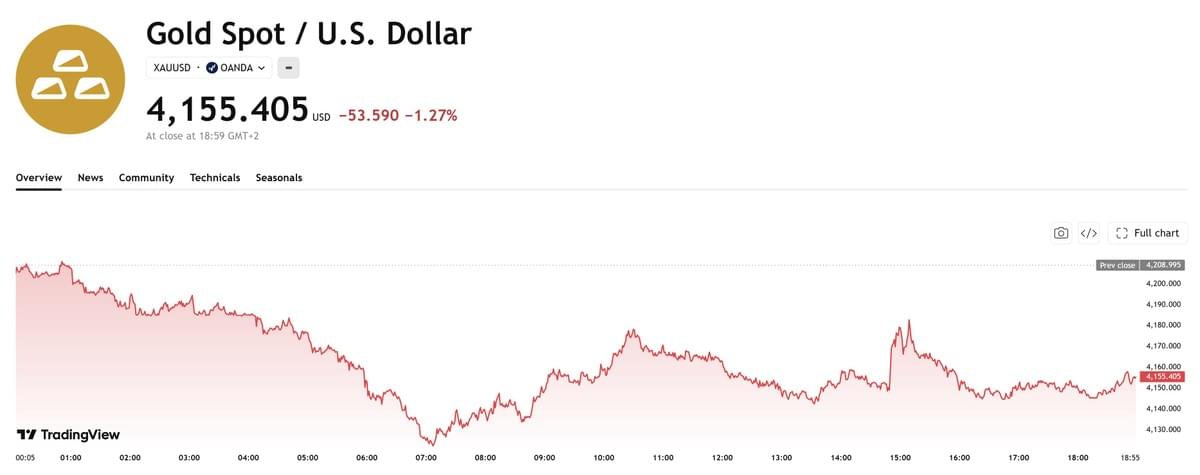

TSCS : « Tout le monde veut savoir qui vend de l'or ici. C'est bon à savoir, car cela vous dit si vous devez vous en soucier.

Les vendeurs sont sur le papier. Barclays a mis la baisse de cette semaine sur le compte d'un dollar ferme, d'une envolée des actions (melt-up), et des positions longues avec effet de levier qui ont été stoppées. CPM a dit la même chose, des prises de bénéfices et des shorts, aucune cassure fondamentale. Voilà toute la liste. C'est du positionnement, pas un seul véritable acheteur ne s'éloigne de la raison pour laquelle il détient l'actif.

Et l'acheteur qui compte n'a pas vendu. Les banques centrales ont acheté 863 tonnes l'année dernière, sont redevenues acheteuses nettes en avril, et la Chine en a ajouté davantage en mai. Elles ne tradent pas sur les écrans. Le papier fait baisser le prix et le physique continue de s'empiler en dessous.

Maintenant, la partie honnête, car je ne vais pas vous dire que c'est fini quand ce n'est pas le cas. L'or a connu une nouvelle jambe de baisse aujourd'hui, perdant environ 1,3 % à 4 155 $. Le signal que je vous ai dit d'attendre, à savoir le rebond des actions minières massacrées avant celui du lingot, ne s'est pas déclenché. Agnico, la senior, cède 4 %. La purge est toujours en cours. On n'essaie pas d'attraper ce putain de couteau qui tombe.

Alors vous attendez. Vous attendez que les valeurs massacrées arrêtent de chuter pendant que l'or est encore faible. Ce n'était pas le cas aujourd'hui. Le vendeur n'a pas d'importance. Le timing, oui. »

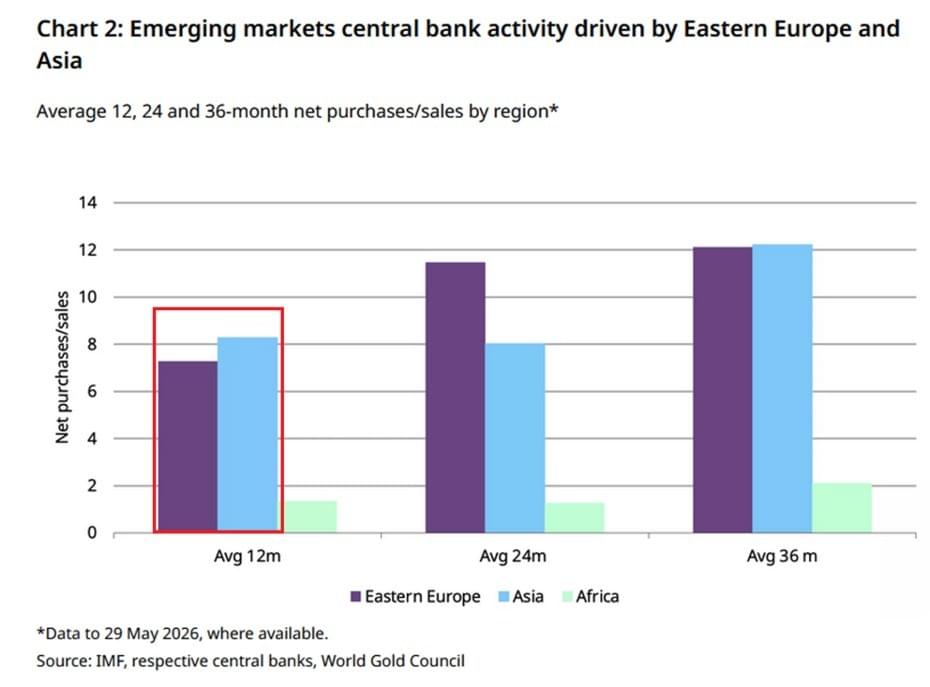

The Kobeissi Letter : « Les banques centrales des marchés émergents sont à l'origine d'achats d'or historiques :

Au cours des 3 dernières années, les pays d'Asie et d'Europe de l'Est ont acheté +12 tonnes d'or par mois en moyenne.

Les nations africaines ont acquis +2 tonnes par mois au cours de la même période.

Au cours des 12 derniers mois, les banques centrales asiatiques ont acheté +8 tonnes d'or en moyenne par mois.

Cela a été suivi par +7 tonnes acquises par les pays d'Europe de l'Est.

Les marchés émergents diversifient rapidement leurs réserves de change vers l'or.

Jordan Roy-Byrne CMT, MFTA : « Or et actions aurifères : le rebond s’estompe déjà ?

Que va-t-il se passer ensuite ?

Dans ce fil, nous abordons les points techniques, de sentiment et fondamentaux clés que vous ne pouvez pas manquer.

Allons-y !

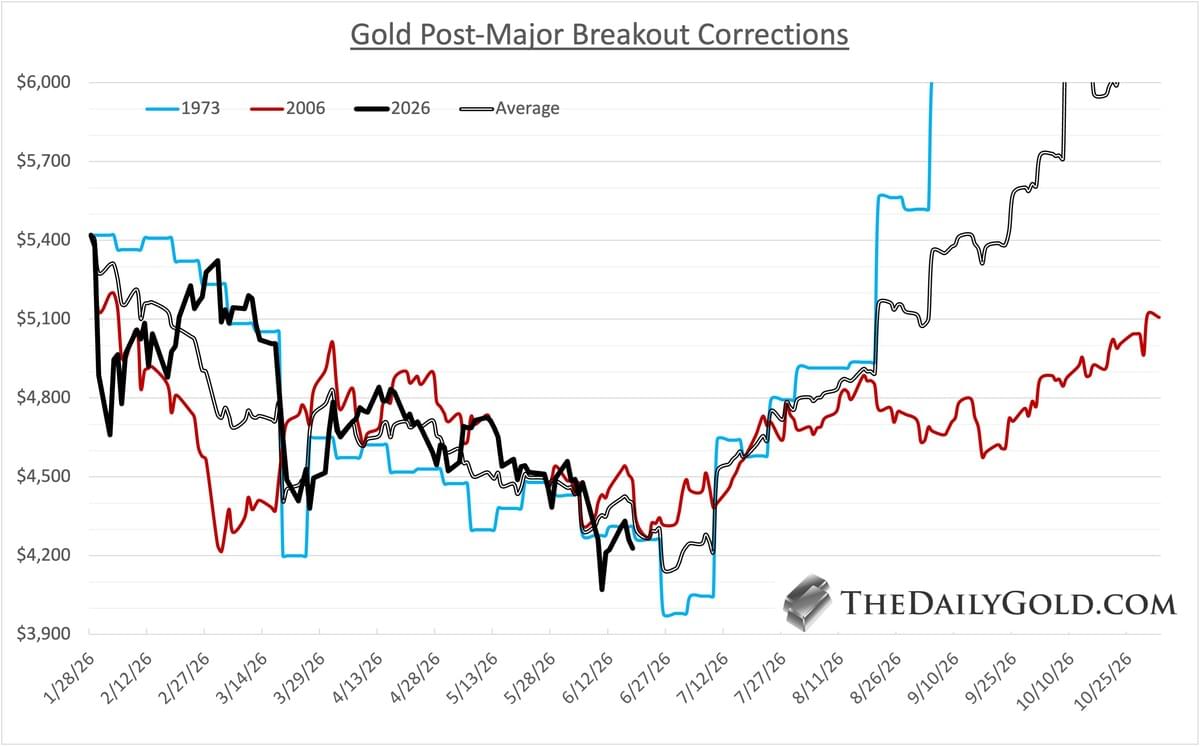

Correction post-rupture haussière de l'or : analogie

La première vraie correction de l'or après une rupture haussière majeure a suivi presque le même scénario à chaque fois, et celle-ci ne fait pas exception.

La correction actuelle suit cet analogue avec une précision quasi parfaite.

Cela suggère qu’un creux significatif pourrait être en place dans les trois prochaines semaines. »

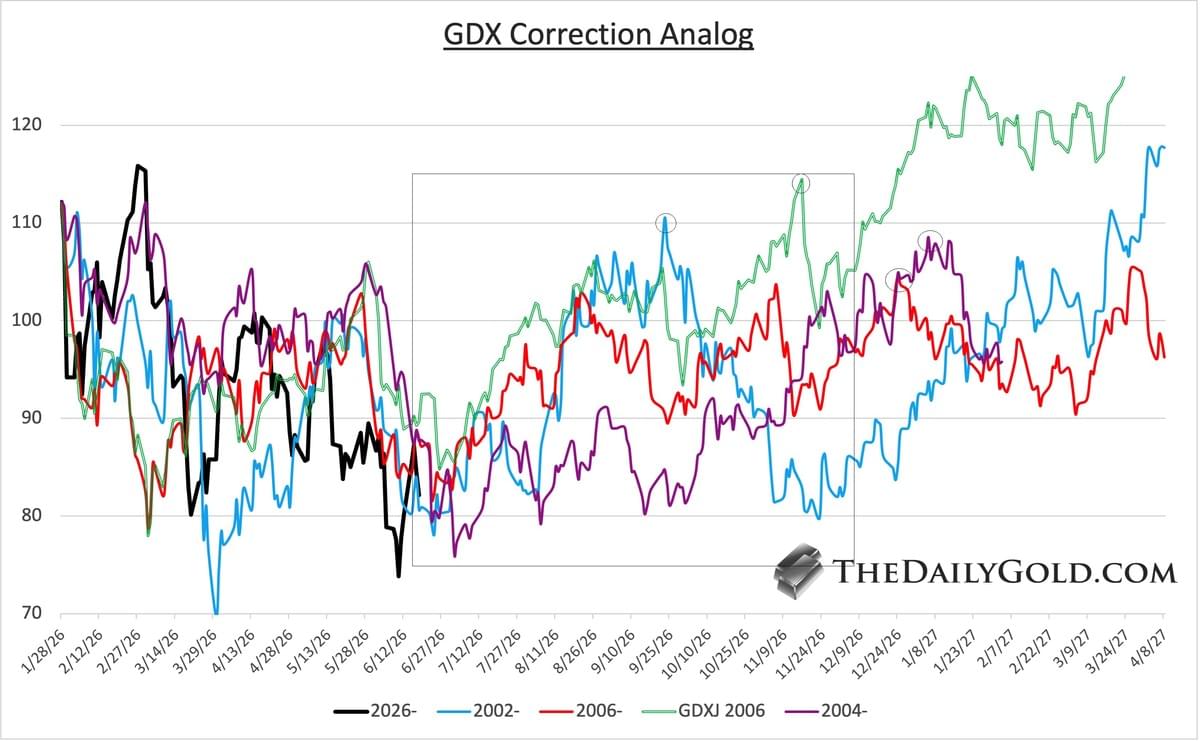

Jordan Roy-Byrne CMT, MFTA : « GDX : corrections intermédiaires significatives

En utilisant les données de l’indice parent du GDX, nous avons cartographié le déclin actuel par rapport aux corrections de 2002, 2004 et 2006.

Chacune d’entre elles était un important repli intermédiaire au sein d’un marché haussier séculaire.

Dans tous les cas, les mines ont corrigé pendant environ 5 mois, puis ont rebondi et récupéré la majeure partie du drawdown. »

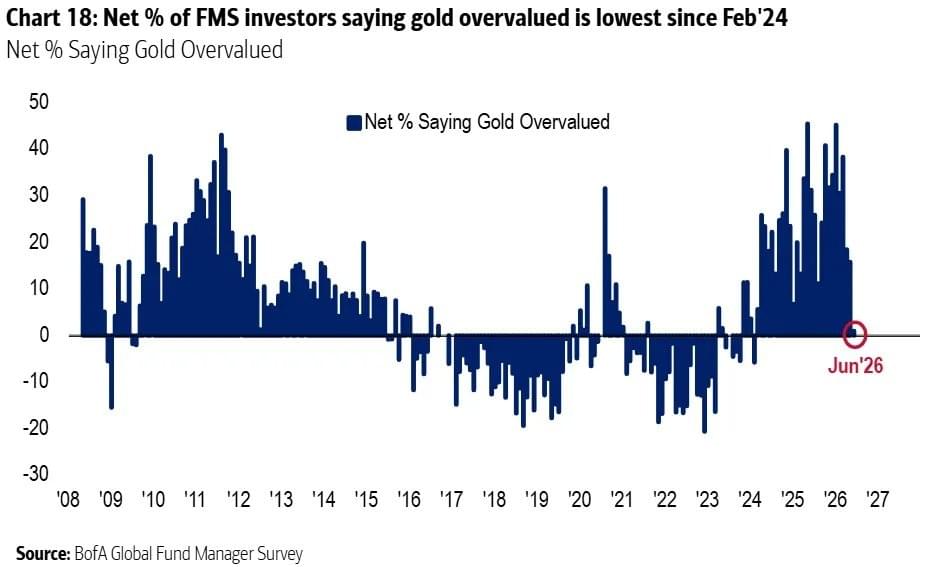

Jordan Roy-Byrne CMT, MFTA : « Enquête de Bank of America auprès des gérants de fonds

De @OnchainIns5699

Les gérants de fonds n’ont pas été aussi peu inquiets de la valorisation de l’or depuis presque 2,5 ans, remontant à février 2024.

La part nette disant que l’or est « surévalué » est maintenant à son niveau le plus bas depuis que l’or a cassé sa tasse avec anse de 13 ans.

Ce type de réinitialisation du sentiment s’aligne généralement avec un creux de prix majeur au sein d’un marché haussier séculaire de l’or. »

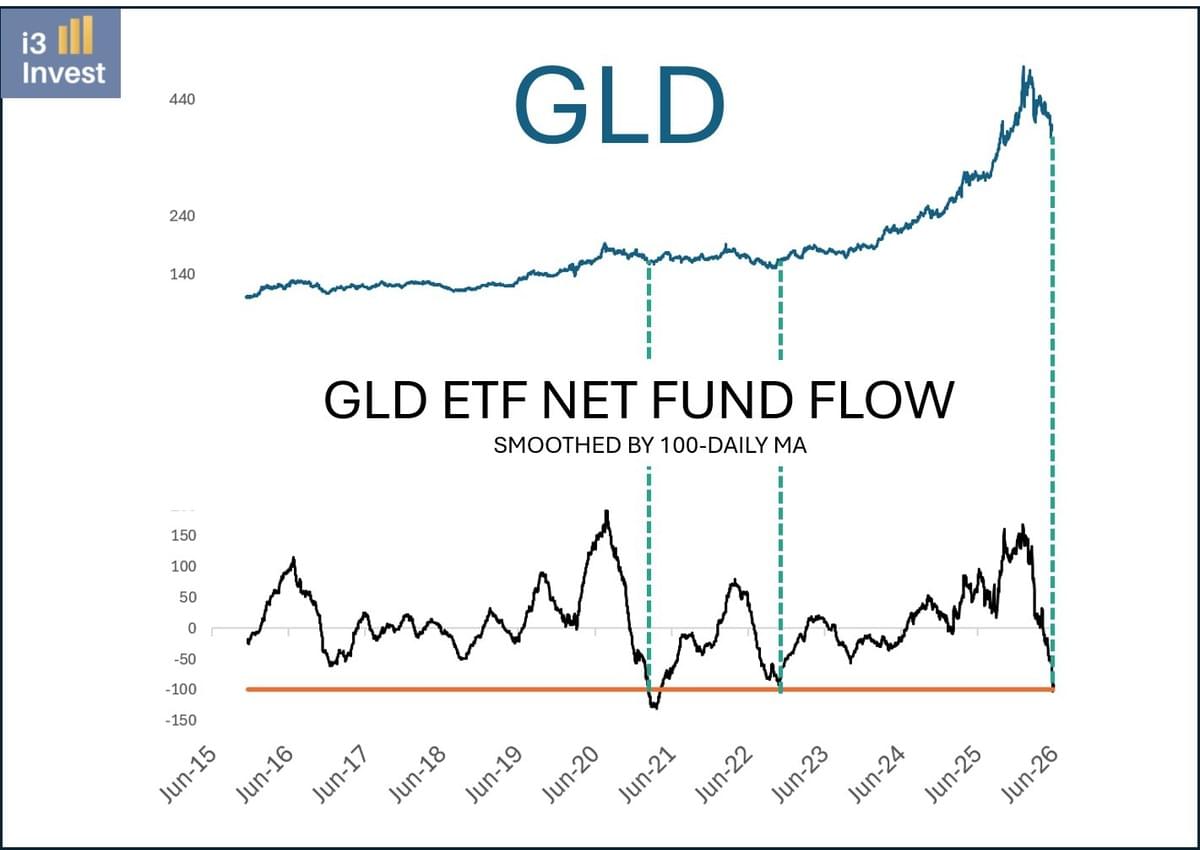

Jordan Roy-Byrne CMT, MFTA : « Flux nets de fonds dans le GLD

De @i3_invest (@MacroCharts a partagé des éléments similaires)

Cet excellent graphique trace les flux nets de fonds entrants/sortants de l’ETF GLD, lissés par une moyenne mobile à 100 jours.

Il a connu une capitulation ces derniers jours, car le mécanisme de lissage a plongé à un creux majeur. »

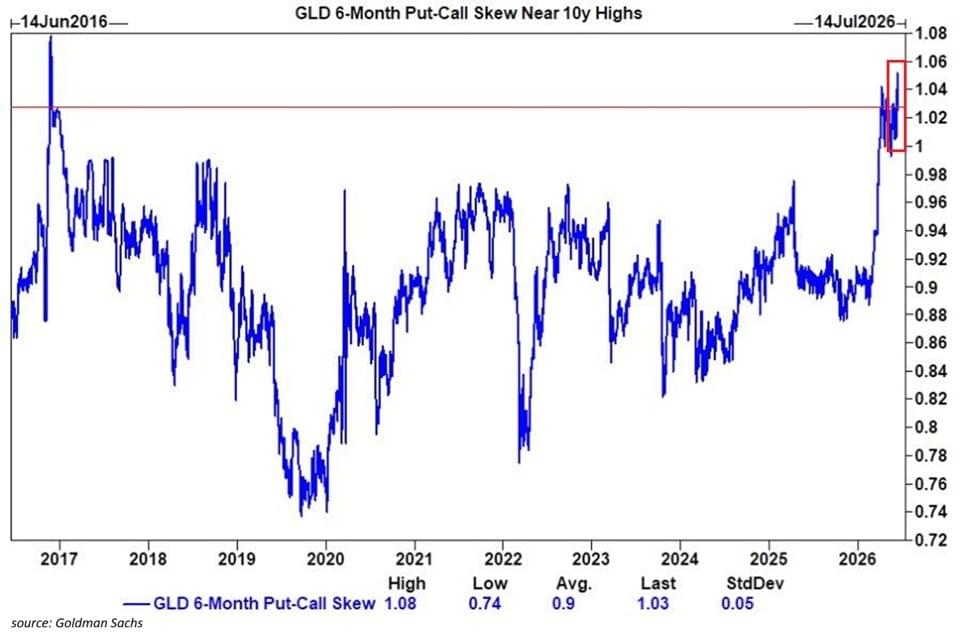

Jordan Roy-Byrne CMT, MFTA : « Biais put-call du GLD

De @KobeissiLetter

Le biais put-call à 6 mois sur le GLD est proche de ses plus hauts sur 10 ans.

Cela indique que les traders parient sur ou se couvrent contre une baisse de l'or et paient assez cher pour le faire. »

Jordan Roy-Byrne CMT, MFTA : « Fondamentaux macro de l'or

Les fondamentaux immédiats sont baissiers.

La courbe des taux s’aplatit et les taux réels augmentent, le 2 ans montant plus vite que le 10 ans.

C’est l’opposé de ce que veut l’or. Pour un meilleur contexte, soit les taux longs doivent monter plus vite, soit le 2 ans doit culminer et redescendre.

Trump ne veut clairement pas de hausse de taux, donc Warsh peut se permettre de jouer lentement jusqu’à ce que le marché exclue ou retire la hausse. Note : l’or à ces niveaux a déjà intégré 1 hausse.

Le pic éventuel du 2 ans pourrait être le prochain vrai catalyseur pour l’or. Bien sûr, l’or pourrait l’anticiper. »

Jordan Roy-Byrne CMT, MFTA : « Potentiel motif de creux pour l'or

L’or a déjà corrigé de 28 % de son pic intraday à son creux intraday. Cela est conforme à la correction de 1973.

Les autres plus grandes corrections pendant un marché haussier séculaire étaient des marchés baissiers cycliques : 33 % en 2008 et 45 % en 1975-1976.

Parier sous 3850 $ revient à parier sur un sérieux outlier historique alors que le sentiment est proche de niveaux extrêmes.

Vendredi dernier, j’ai esquissé comment ce creux pourrait se dérouler. Il y a 3 motifs potentiels. »

Jordan Roy-Byrne CMT, MFTA : « Résumé

L’or semble très proche d’un creux d’un point de vue technique, même s’il passe brièvement sous le récent creux, et le sentiment est déjà assez favorable.

Les fondamentaux ne sont pas encore parfaitement alignés, mais ils ont rarement besoin de l’être pour un creux initial et un rebond ; ils comptent davantage pour un mouvement complet de retour vers, et au-delà, du plus haut historique.

Parallèlement, les analogues historiques et les indicateurs de breadth chez les mines pointent vers le début imminent d’un solide rebond. »

Changement de décor pour l'industrie minière, mais personne ne regarde

Ces dernières semaines, la Chine a encore durci les restrictions sur les exportations de métaux critiques et accéléré ses efforts de constitution de réserves sur l'ensemble de la gamme. De plus, nous soupçonnons qu'une grande partie des stocks élevés de cuivre actuellement observés dans les entrepôts du Comex aux États-Unis ne sera jamais mise sur le marché et a en fait été achetée par le gouvernement fédéral pour le projet de constitution de réserves Vault.

L'impact des restrictions chinoises sur les exportations commence maintenant à se faire sentir sur les marchés finaux, plusieurs fabricants japonais de produits en tungstène ayant annoncé des fermetures d'usines en raison d'un manque de matières premières. Le même phénomène a été observé pour les terres rares. Il n'y a eu aucune expédition vers le Japon d'oxyde de terbium ou de dysprosium depuis novembre et seulement de minuscules expéditions d'oxyde d'yttrium depuis décembre, selon les données des douanes chinoises de mai. La production japonaise d'aimants aux terres rares, dont dépend une grande partie de l'Occident, s'effondre.

Pendant ce temps, après une brève interruption en avril, le DoW et le DoE ont repris leurs annonces de plans d'aide financière de divers types pour l'industrie des métaux critiques – le dernier en date étant un prêt de 725 millions de dollars sur 20 ans accordé à Energy Fuels pour la construction d'un circuit de séparation des terres rares dans son usine de raffinage d'uranium de White Mesa.

Les conséquences du récent conflit sont, à notre avis, doubles. Une augmentation des dépenses militaires pour le réarmement à travers le monde et une réaccélération de la quête d'indépendance énergétique via une transition des combustibles fossiles vers les énergies renouvelables autoproduites et l'énergie nucléaire. Comme nous l'avons répété à de nombreuses reprises, ces deux objectifs ne peuvent être poursuivis de manière crédible qu'après une augmentation massive de la production des métaux nécessaires à la fabrication des armes, des équipements de production et de transmission d'énergie, ainsi que des véhicules nécessaires.

Pour y parvenir, l'industrie minière sera incitée à investir dans de nouvelles capacités de production par le biais d'offres de capitaux bon marché et à faible risque, ainsi que de prix garantis pour la production future. La nature historiquement risquée et cyclique de l'exploitation minière est sur le point d'être transformée. La valorisation du secteur est loin d'intégrer ce changement et nous nous attendons à des rendements très élevés au cours des prochaines années à mesure que le marché prendra conscience de cette nouvelle réalité.

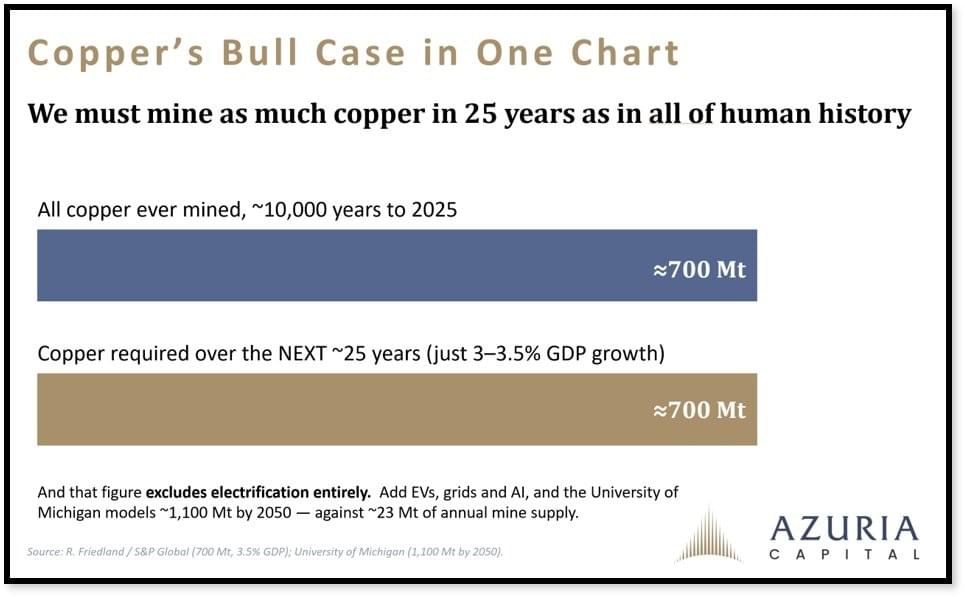

Otavio (Tavi) Costa : « Les 25 prochaines années pourraient nécessiter autant de cuivre que l'humanité en a produit tout au long de son histoire.

Chaque avancée majeure dans le développement économique a été accompagnée d'une forte augmentation de la demande en cuivre.

La révolution industrielle. Le développement des réseaux électriques. L'essor des télécommunications. L'urbanisation rapide des économies émergentes.

Chacune de ces transformations a poussé la consommation de cuivre à des niveaux qui semblaient auparavant inimaginables.

Pourtant, les exigences de la demande qui émergent aujourd'hui pourraient être plus importantes que tout ce à quoi l'industrie a été confrontée auparavant. »

Vers une politique monétaire restrictive, vraiment ?

Otavio (Tavi) Costa : « Imaginez regarder ce graphique et en conclure que la Fed s'apprête à devenir significativement hawkish.

Cela me rappelle le narratif du DOGE.

Les investisseurs étaient convaincus que les dépenses publiques allaient enfin baisser.

Ce ne fut pas le cas.

La raison n'était pas un manque d'efforts. La raison était que le système ne pouvait pas le supporter.

Il en va de même pour la politique monétaire.

Aux niveaux d'endettement actuels, la capacité de la Fed à maintenir une politique véritablement restrictive est bien plus limitée que la plupart des investisseurs ne l'estiment.

Je prendrais le contre-pied (fade) du narratif hawkish. »

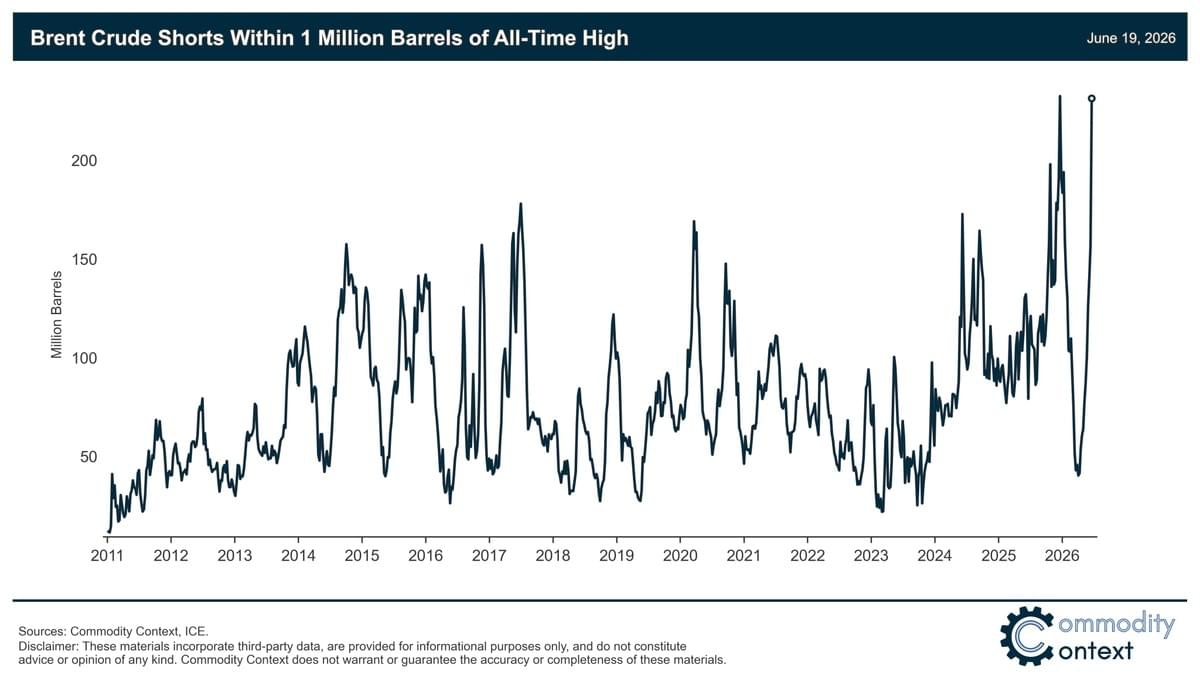

Pétrole : l'horloge tourne...

Rory Johnston : « Les positions courtes spéculatives sur le pétrole brut Brent sont désormais à moins d'un million de barils de leur plus haut historique de décembre. »

JustDario : « Ce graphique ne concerne pas seulement les positions courtes sur les contrats à terme sur le pétrole Brent qui sont proches de leurs plus hauts historiques alors que le choc de l'offre de pétrole est sur le point de frapper - il vous indique également que la poussée du prix du pétrole vers les ~120 $ dans les premiers jours de mars était un short squeeze.

Mars était un avant-goût de ce qui va se passer. »

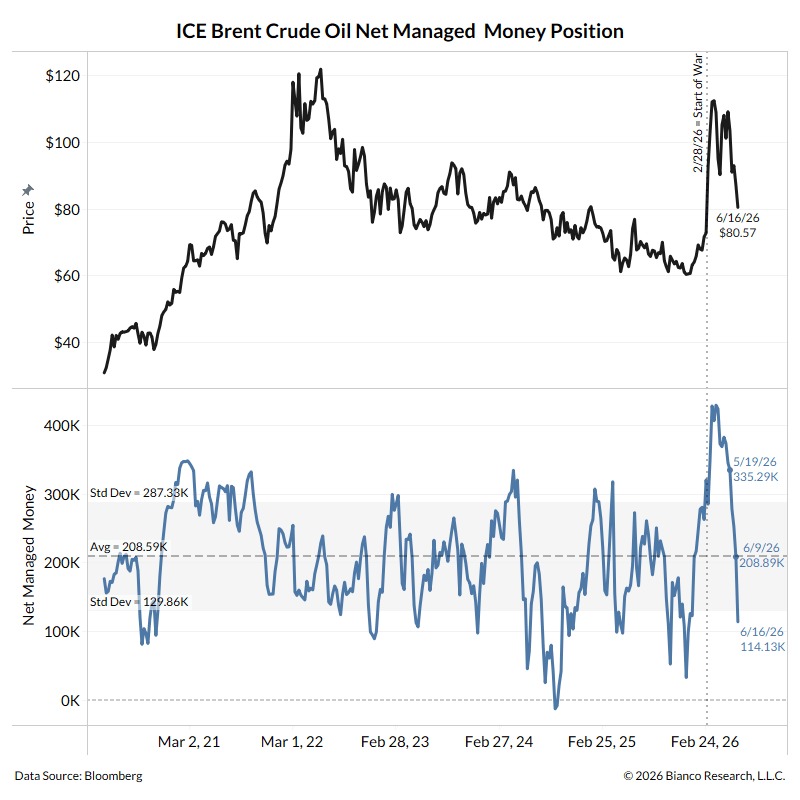

Jim Bianco : « Les gestionnaires de fonds ont abandonné leur positionnement pour un pétrole à 200 $... cela augmente-t-il désormais le risque d'un pétrole à 200 $ ?

La CFTC était fermée aujourd'hui, le rapport Commitment of Traders pour le 16 juin sera donc publié lundi.

Mais l'Intercontinental Exchange a publié aujourd'hui ses données pour le contrat sur le pétrole brut Brent de Londres du 16 juin.

Voici la position nette (longs moins shorts) pour les fonds gérés (alias les « gestionnaires de fonds »).

Le graphique commence le 30 avril 2020 (début de la reprise post-COVID).

Au cours des quatre dernières semaines, ces gestionnaires sont passés d'une position assez longue (voir la position du 19 mai dans le panneau inférieur) à une position nette longue assez faible (16 juin). Notez que ces gestionnaires sont rarement en position nette courte (en dessous de zéro). »

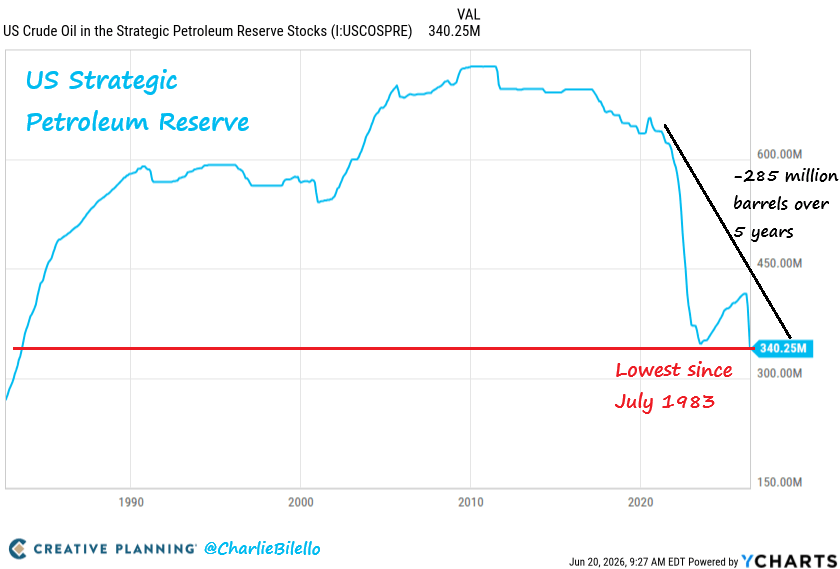

Charlie Bilello : « La Réserve stratégique de pétrole des États-Unis est désormais à son niveau le plus bas depuis juillet 1983. Au cours des 5 dernières années, nous avons assisté à une baisse de 285 millions de barils (un recul de 46 %). »

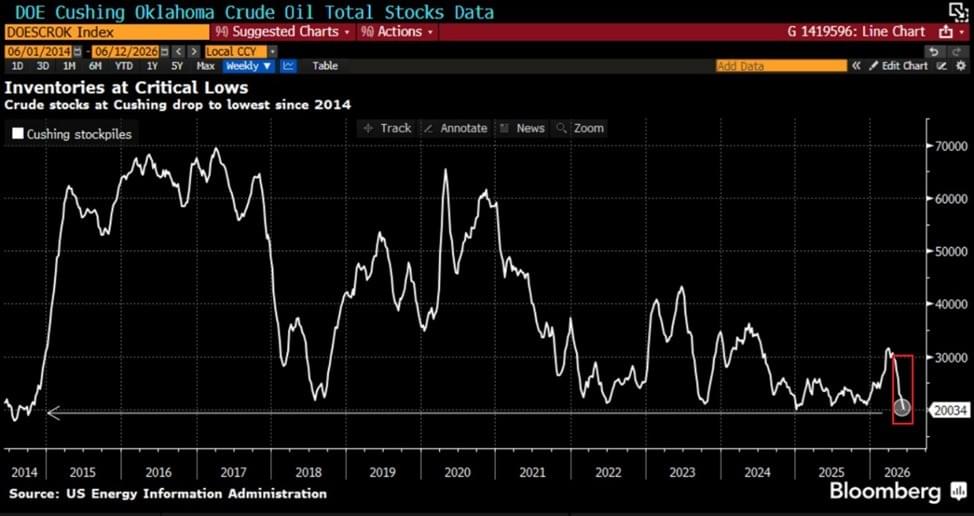

The Kobeissi Letter : « Les stocks commerciaux de pétrole brut américain atteignent des niveaux critiques :

Les stocks de brut à Cushing, dans l'Oklahoma, le plus grand centre de stockage commercial des États-Unis et le point de fixation des prix du brut WTI, ont chuté de 1,6 million de barils la semaine dernière, pour atteindre 20 millions de barils, le niveau le plus bas depuis 2014.

Cela marque la 8ème baisse hebdomadaire consécutive, totalisant -8,3 millions de barils.

En conséquence, Cushing détient désormais l'équivalent de moins de 2 jours de production de brut américain, s'approchant du niveau minimum auquel l'installation peut continuer à pomper le pétrole de manière efficace.

Une fois que les stocks tombent en dessous d'environ 20 millions de barils, l'extraction du brut devient techniquement difficile et plus coûteuse, tandis que la qualité du pétrole peut se détériorer en raison de l'eau et des sédiments.

Pendant ce temps, la Réserve stratégique de pétrole (SPR) est tombée à environ 340 millions de barils, son niveau le plus bas depuis 1983, après que 172 millions de barils ont été libérés pour contenir les hausses de prix des carburants liées à la guerre.

Les stocks de pétrole américains sont tombés à des niveaux rarement vus sur les marchés de l'énergie modernes. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.