Encore beaucoup de choses à dire sur les métaux précieux

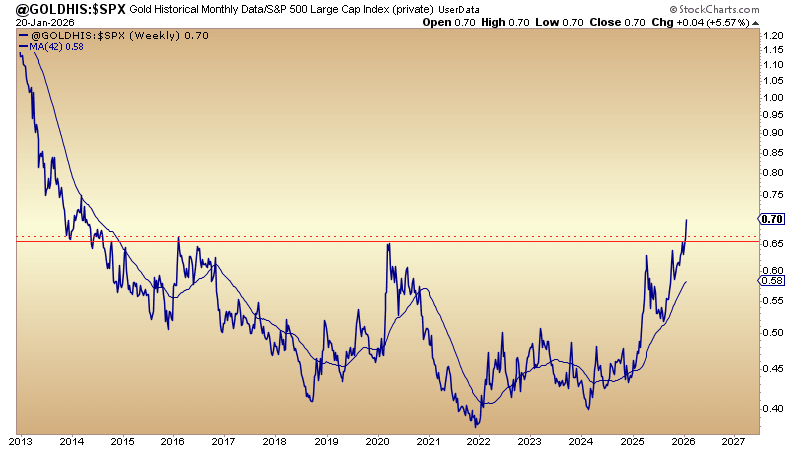

Jordan Roy-Byrne, CMT, MFTA : « L’or est en train de sortir d’une base de 12 ans par rapport aux actions, à la fois en données journalières et hebdomadaires.

La perspective hebdomadaire est particulièrement convaincante et suggère une accélération des flux de capitaux quittant les actions pour se diriger vers l’or.

Les métaux précieux sont actuellement en zone de surachat, donc un repli ou un retest serait normal — mais le signal global reste extrêmement haussier. »

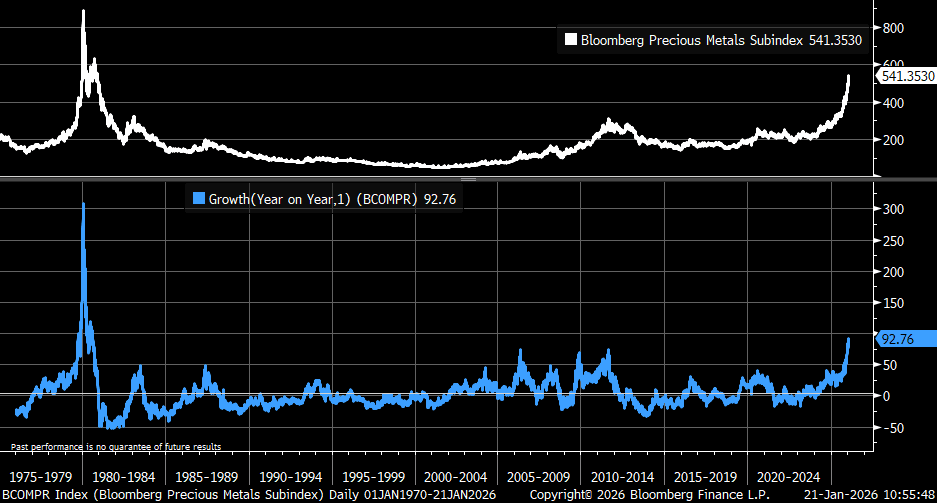

Kevin Gordon : « L’indice Bloomberg des métaux précieux est en hausse de près de 93 % sur un an… on n’avait pas vu un tel mouvement depuis 1980. »

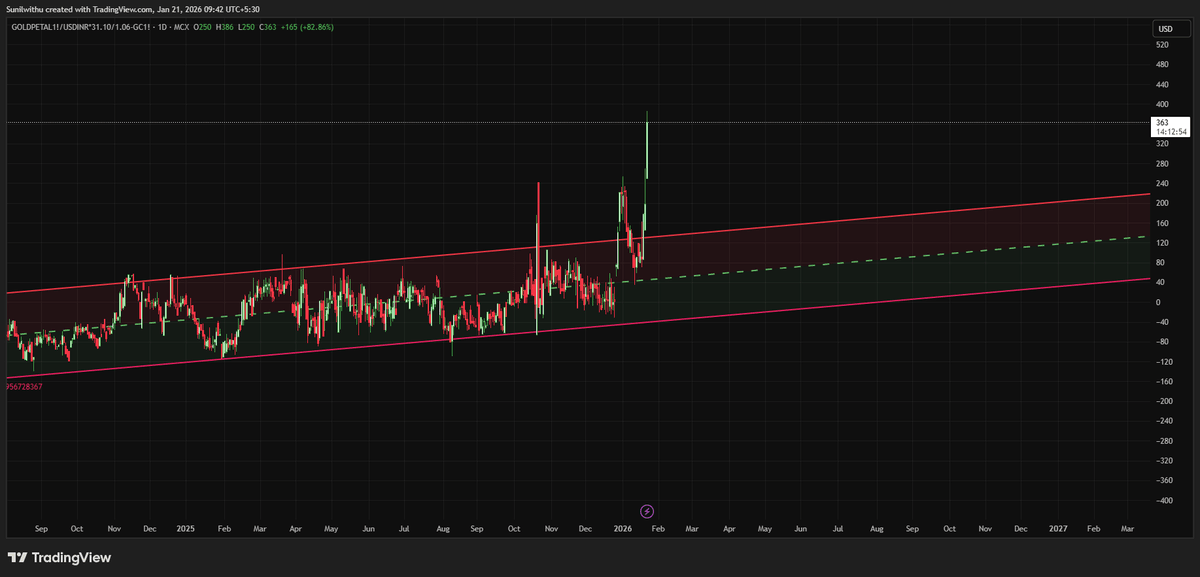

Macro Liquidity : « Quelque chose est en train de se casser sur le marché de l’or. L’or Petal de l’Indian MCX, qui se négociait historiquement avec une prime de 30 à 40 $, affiche désormais une prime stupéfiante d’environ 370 $ par rapport au COMEX. Ce n’est pas une volatilité normale.

Lorsque les produits dérivés locaux se détachent autant des indices de référence mondiaux, cela signale des tensions au niveau de l’approvisionnement, de la confiance ou du règlement. De telles primes n’apparaissent pas dans des systèmes stables. Surveillez de près ce qui se passe. »

Christopher Aaron : « Le ratio entre les mines d’argent et le prix de l’argent métal constitue un indicateur utile pour déterminer si le secteur se situe proche d’une valorisation haute ou basse. À noter : les trois dernières fois où ce ratio a atteint son niveau actuel (en vert) ont toutes marqué des creux majeurs pluriannuels pour le prix de l’argent.

Ce qui est intéressant ? Ce même signal de creux se manifeste aujourd’hui alors que l’argent atteint des sommets historiques et approche les 100 $.

La conclusion ? Les valorisations du secteur de l’argent ne sont pas à des niveaux de sommet, et ont probablement encore du potentiel de hausse au cours des prochaines années.

P.S. Pour que ce ratio retrouve ses valorisations précédentes de sommet, le prix moyen des mines d’argent devrait être multiplié par trois, sans hausse du prix de l’argent métal (ou alors l’argent devrait chuter de 66 %, ce qui semble peu probable). La valeur relative se situe actuellement du côté des mines d’argent par rapport au métal lui-même à ce stade, bien que je m’attende à une hausse des deux. »

Karel Mercx : « L’or est au-dessus de 4 700 $ et il va aller bien plus haut.

Dans les 28 plus grandes économies, il existe 78,2 trillions de dollars d’obligations de qualité investissement en circulation. Le graphique montre la valeur de marché actuelle de cette dette, et non le montant initial prêté. À titre de comparaison, la valeur totale de tout l’or dans le monde est d’environ 32,8 trillions de dollars. Nettement inférieure.

À un moment donné, les prêteurs commenceront à se demander si l’argent qu’ils récupèrent conservera un réel pouvoir d’achat. Nous avons déjà eu un aperçu de cela aujourd’hui au Japon, où les taux à long terme ont fortement grimpé. Des taux en hausse signifient des prix d’obligations en baisse.

Regardez à nouveau le graphique. Il n’y a absolument aucun signe, pour l’instant, d’une rotation massive des obligations vers l’or. Ce qui indique une chose : l’or a encore un très long chemin à parcourir. »

Liz Ann Sonders – Charles Schwab & co : « Inflation PCE de novembre : +2,8 % en glissement annuel, conforme aux attentes de +2,8 % … PCE core : +2,8 %, également en ligne avec les prévisions de +2,8 %. »

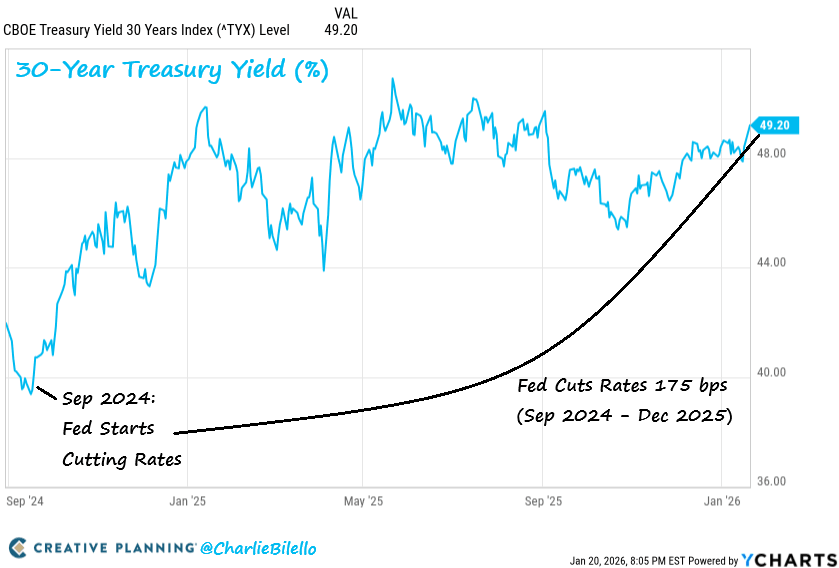

Charlie Bilello : « La Fed a commencé à baisser les taux en septembre 2024, alors que le taux des bons du Trésor à 30 ans était inférieur à 4 %.

Elle a désormais réduit les taux de 175 points de base, et le taux à 30 ans dépasse les 4,9 %.

La Fed en a peut-être fini avec l’inflation, mais l’inflation n’en a pas fini avec la Fed. »

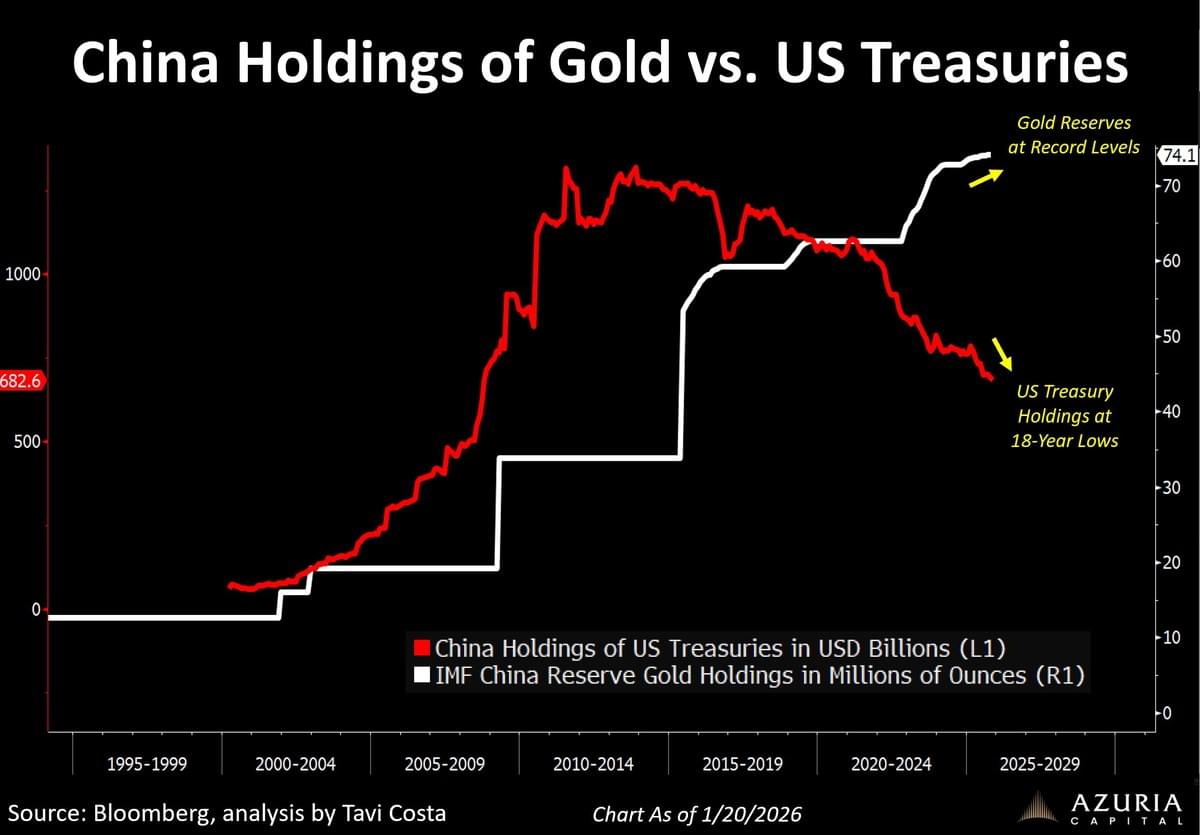

Otavio Costa : « L’or atteint de nouveaux sommets alors qu’un réalignement monétaire se déroule en temps réel. Un seul graphique suffit : Les avoirs en bons du Trésor des États-Unis détenus par la Chine sont à leur plus bas niveau depuis 18 ans, tandis que ses réserves d’or atteignent des niveaux historiques. »

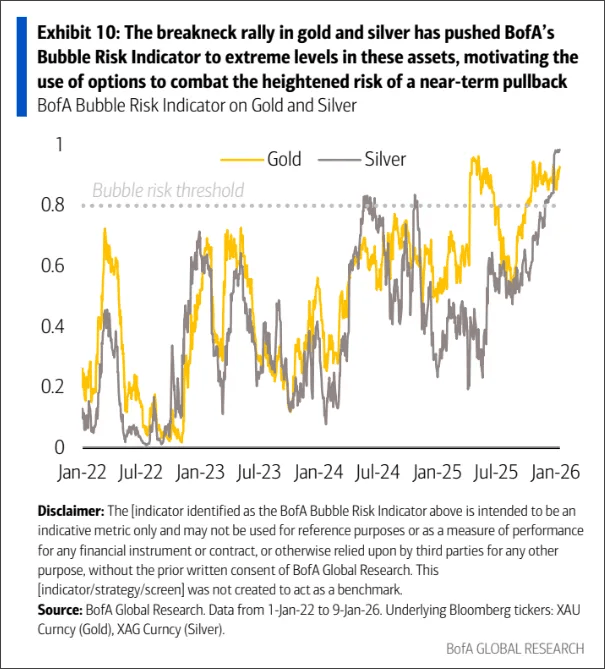

Jordan Roy-Byrne, CMT, MFTA : « Le « risque de bulle » de Bank of America pour l’or et l’argent. L’or était en bulle juste avant de sortir d’une figure en tasse avec anse de 13 ans ? L’argent à 31 $ — il y a 18 mois — était « au-dessus du seuil de bulle » ? Du contenu certifié comique. »

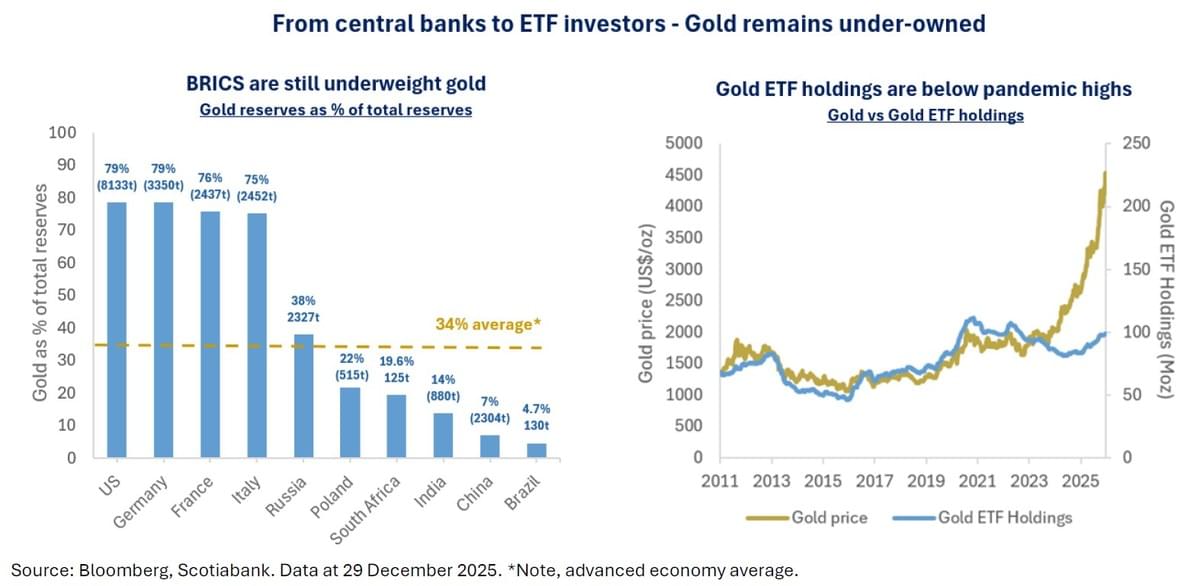

Bakersteel : « La demande pour l’or reste généralisée, touchant les particuliers, les family offices, les investisseurs institutionnels et les banques centrales, l’accumulation continue de ces dernières constituant un soutien particulièrement solide pour le marché. Ces acheteurs semblent prêts à continuer d’accumuler de l’or jusqu’en 2026 et au-delà.

En ce qui concerne les avoirs officiels en or des banques centrales, la tendance est claire : l’or continue de restaurer son rôle d’actif de réserve. Au cours des cinq dernières années, la part de l’or dans les réserves de change mondiales a augmenté de 15 %, tandis que les avoirs en dollars américains ont reculé de -3 %.

Les acheteurs d’or parmi les banques centrales sont diversifiés, avec la Pologne, le Brésil, le Kazakhstan et la Turquie parmi les plus importants en 2025. Fait important, comme le montre le graphique ci-dessous, les principales banques centrales, notamment celles de la Chine et de l’Inde, devront accumuler encore beaucoup d’or pour atteindre la moyenne de 34 % de détention d’or observée dans les économies avancées.

Concernant la demande d’investissement plus large en or, comme l’indique le graphique ci-dessous, les avoirs physiques en ETF adossés à l’or restent inférieurs à leurs sommets atteints pendant la pandémie, malgré de forts flux entrants récents, et ne représentent que 0,17 % des portefeuilles privés, ce qui souligne que, malgré les performances solides du secteur, l’or reste encore largement sous-détenu. »

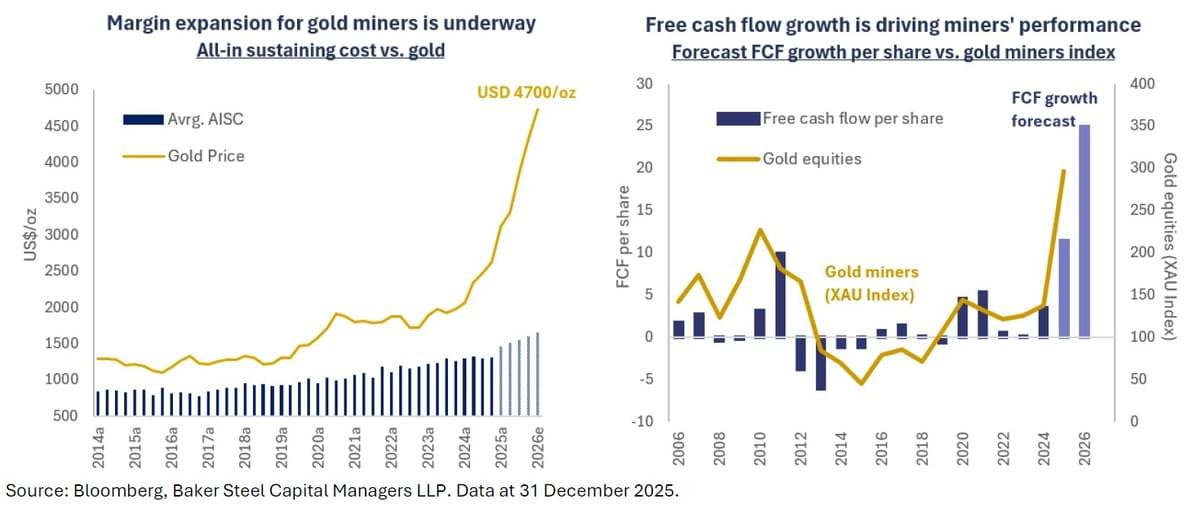

Bakersteel : « Avec la hausse du prix de l’or, les sociétés minières aurifères bénéficient d’une expansion significative de leurs marges. Avec des coûts de production tout compris (AISC) actuels d’environ 1 800 USD/oz et un prix de l’or confortablement supérieur à 4 000 USD/oz, de nombreux producteurs génèrent un important flux de trésorerie disponible.

L’expansion des marges a soutenu la solide performance des mines d’or en 2025, et nous nous attendons à ce que cette dynamique se poursuive en 2026, bien que la dispersion des performances soit plus marquée, au bénéfice des sélectionneurs de titres actifs. Nous observons un lien fort entre l’expansion des marges et la performance boursière, et considérons que les entreprises capables de faire croître et de maintenir leurs marges tout en maîtrisant leurs coûts et en conservant une discipline financière seront les mieux placées pour surperformer.

Du côté des coûts, l’innovation technologique, l’amélioration continue et la baisse des coûts de l’énergie ont soutenu les marges des producteurs. Parallèlement, la discipline en matière de capital a été globalement préservée. Plutôt que d’abaisser les teneurs de coupure ou de poursuivre des onces marginales, de nombreux producteurs privilégient les expansions de sites existants (brownfield) et une approche disciplinée du rendement du capital.

Ce comportement encourageant contraste avec le dernier grand marché haussier de l’or dans les années 2000, période durant laquelle les producteurs avaient perdu en discipline au détriment des actionnaires. Les dividendes deviennent de plus en plus attractifs à mesure que les flux de trésorerie se renforcent, tandis que des programmes de rachat d’actions sont mis en œuvre, ce qui reflète notre opinion selon laquelle le secteur reste sous-évalué. »

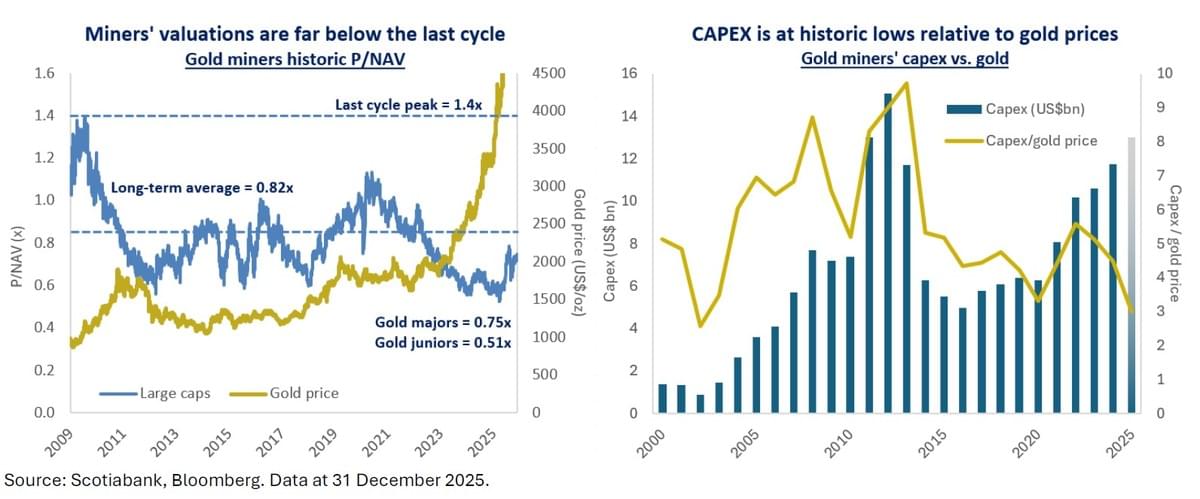

Bakersteel : « En termes de multiples de valorisation, les sociétés minières de métaux précieux restent attractivement valorisées par rapport aux marchés actions dans leur ensemble, malgré la solide performance récente du secteur. Les producteurs d’or se négocient actuellement autour de 8x l’EV/EBITDA, bien en dessous d’autres secteurs comme la technologie (plus de 22x) ou les actions américaines (environ 18x).

Sur la base du ratio P/NAV, les principaux producteurs d’or se négocient actuellement à 0,75x, nettement en dessous de leur moyenne historique et bien en deçà des valorisations atteintes lors du dernier cycle.

Une valeur supplémentaire peut être trouvée dans la partie mid-cap et junior du secteur, qui se négocie actuellement à seulement 0,51x (Scotiabank). Comme l’illustre le graphique ci-dessous, nous voyons un potentiel de reprise important, et ce décalage de valorisation renforce notre conviction que les actions aurifères restent sous-évaluées par rapport à leur solide situation financière.

Parallèlement à ces indicateurs de valorisation, le cycle de CAPEX suggère également que les sociétés minières de métaux précieux ont encore un potentiel de progression important, les dépenses d’investissement étant actuellement à des niveaux extrêmement bas par rapport au prix de l’or. »

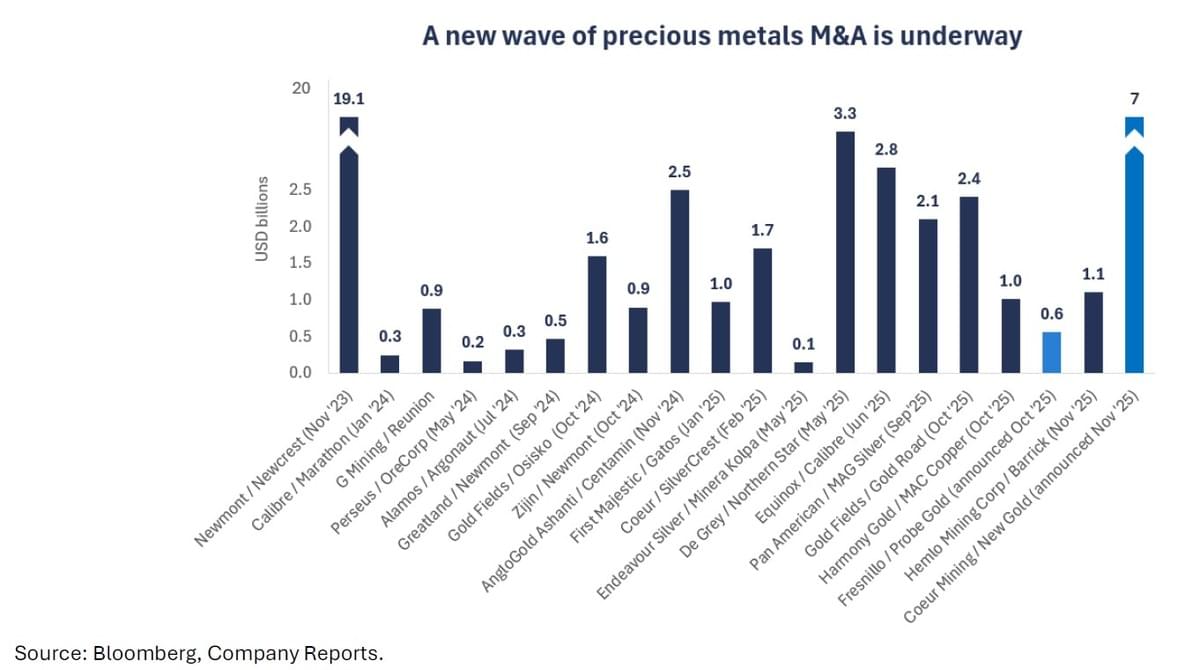

Bakersteel : « La sous-valorisation dans l’ensemble du secteur des métaux précieux, combinée à une forte génération de trésorerie et à des bilans désensibilisés, a créé un environnement dynamique pour les activités de fusions-acquisitions.

Plusieurs opérations notables ont eu lieu en 2025 parmi les grands producteurs, notamment l’acquisition d’environ 2,4 milliards USD de Gold Road Resources par Gold Fields, ainsi que l’acquisition d’environ 3,3 milliards USD de De Grey Mining par Northern Star Resources.

Du côté des sociétés mid-cap, on peut citer l’acquisition de Calibre Mining par Equinox Gold pour 2,8 milliards USD, renforçant l’échelle et la diversification.

Par ailleurs, le secteur de l’argent a connu une vague de consolidation au cours de l’année écoulée, avec notamment l’acquisition de SilverCrest Metals par Coeur Mining pour 1,7 milliard USD, et le rachat de MAG Silver par Pan American Silver pour 2,1 milliards USD. »

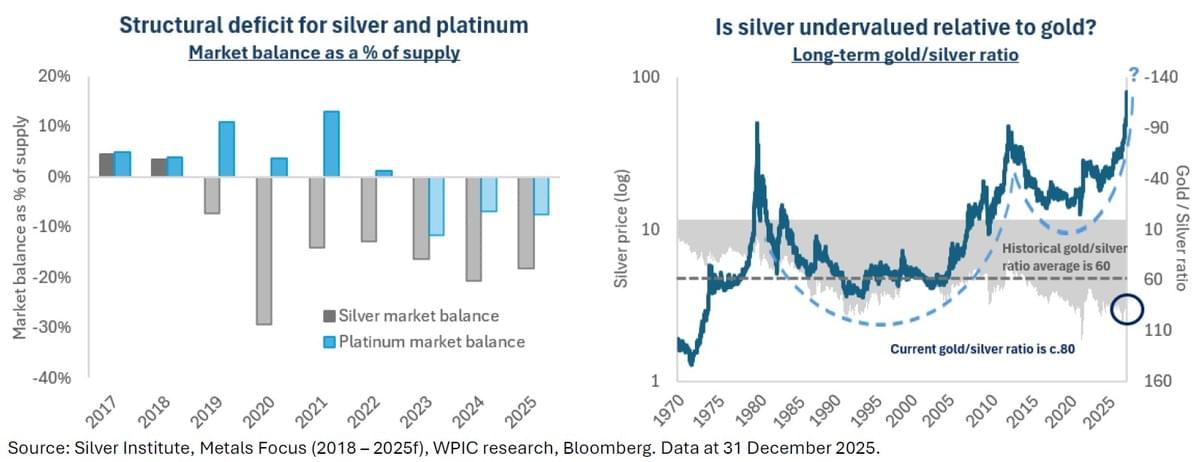

Bakersteel : « La dynamique actuelle de l’argent est soutenue par une croissance structurelle de la demande, en particulier dans les usages industriels tels que les panneaux solaires photovoltaïques, les véhicules électriques (VE), l’électronique et les centres de données.

La demande d’investissement a également soutenu les prix en 2025, les investisseurs allouant de plus en plus de capitaux à l’argent physique, aux côtés de l’or physique, dans un contexte d’incertitude macroéconomique et d’anticipations de baisses des taux d’intérêt.

Le marché de l’argent est resté en déficit structurel pour la cinquième année consécutive en 2025, entraînant des pénuries localisées et des primes sur les livraisons physiques au cours de l’année.

Du côté de l’offre, la production minière reste contrainte, une part significative de l’argent mondial étant produite comme sous-produit de l’extraction d’autres métaux de base, ce qui limite la capacité des producteurs à augmenter l’offre malgré la hausse des prix. Le recyclage a partiellement augmenté, mais reste insuffisant pour compenser les déficits structurels. »

Le volcan en éruption du marché obligataire japonais (et donc mondial ?)

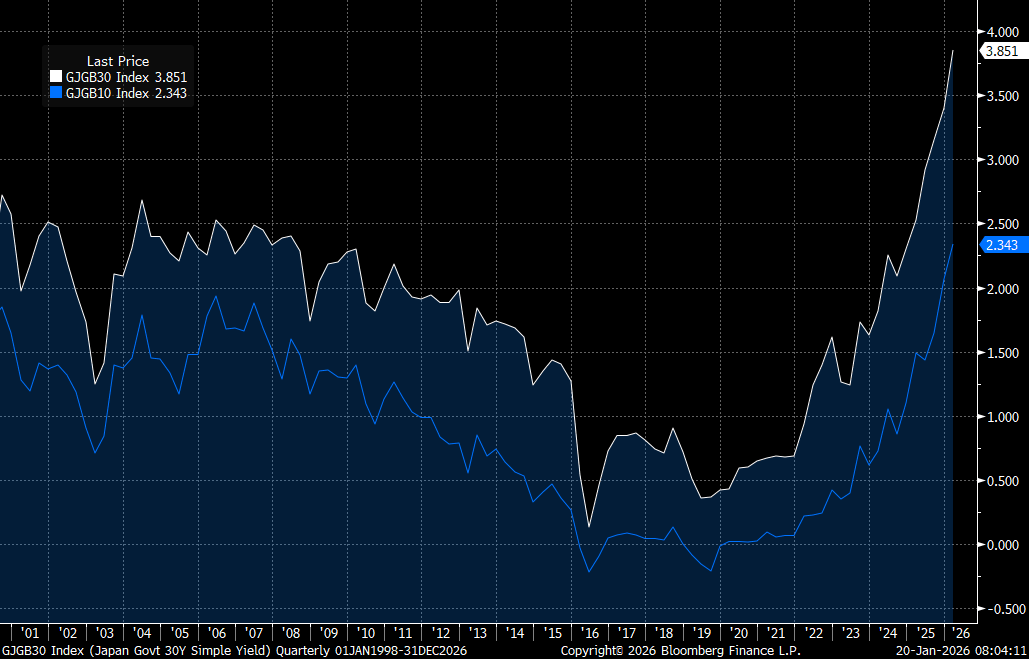

Ole S Hansen : « Le choc obligataire au Japon annonce-t-il la fin de la soupape de sécurité de la liquidité mondiale ?

Si les marchés n’ont pas encore prêté attention au Japon, le moment est venu. La montée inexorable des taux des JGB à long terme indique qu’un des soutiens de liquidité les plus fiables au monde est en train de s’effacer, avec des conséquences bien au-delà de Tokyo.

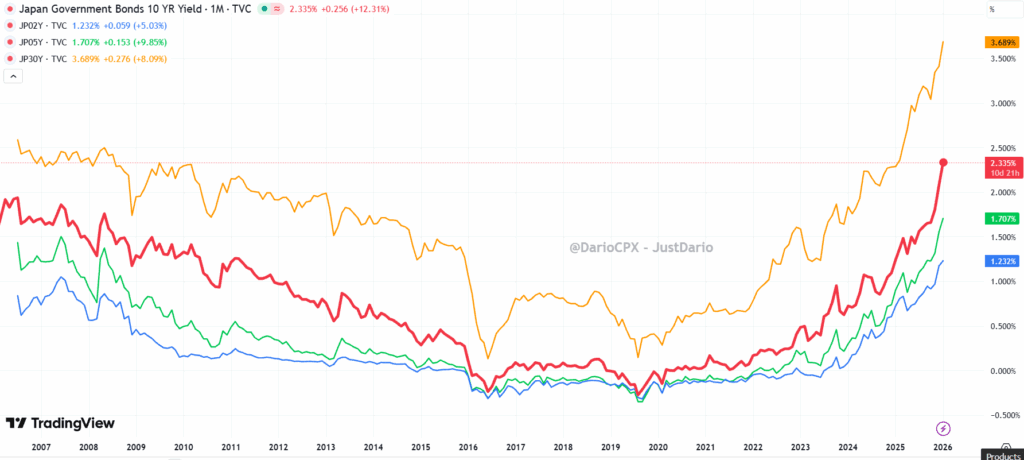

Pendant des décennies, les taux japonais ultra-bas ont servi d’ancrage à la liquidité mondiale, incitant les capitaux à s’exporter en quête de rendement et soutenant l’appétit pour le risque sur les obligations, les actions et le crédit à l’échelle mondiale. Cet ancrage est désormais en train de bouger, le marché obligataire japonais connaissant une forte revalorisation, avec des taux à 30 ans atteignant 3,86 % après une hausse de 25 points de base aujourd’hui, et le taux à 10 ans grimpant de 8 points de base à 2,34 %. Il s’agit dans les deux cas de records modernes, désormais en accélération.

L’implication mondiale l’emporte sur les considérations politiques domestiques. Des taux plus élevés sur les JGB augmentent le coût d’opportunité du financement des opérations de portage et des investissements à l’étranger, qui dépendent depuis des décennies du Japon comme source de capital la moins chère au monde. À mesure que les taux montent, les capitaux sont rapatriés, asséchant par définition la liquidité des marchés mondiaux. Les options de politique monétaire sont limitées : un contrôle direct des taux déplacerait probablement la pression sur la devise, tandis que des mesures plus restrictives risqueraient de perturber les marchés et de nuire à la confiance. Quelle que soit la voie choisie par la Banque du Japon, le résultat reste le même — un resserrement de la liquidité mondiale. »

Dario Capodici : « Question légitime : quelle est la fiabilité du prix nominal affiché sur les écrans des traders — et utilisé pour calculer les taux de référence — lorsqu’un volume de seulement 280 millions de dollars suffit à déclencher un mouvement de 6 écarts-types sur, en théorie, un marché obligataire souverain pesant plusieurs milliers de milliards de dollars ? »

Dario Capodici : « Au-delà des sommets du Nikkei : la crise de solvabilité de 1 900 milliards de dollars qui paralyse le Japon.

Il y a presque 6 mois, je posais cette question : « PENDANT COMBIEN DE TEMPS LA BOJ POURRA-T-ELLE ÉVITER L’EFFONDREMENT D’UNE GRANDE INSTITUTION FINANCIÈRE ? » Il faut reconnaître que la banque centrale du Japon a jusqu’à présent accompli un travail remarquable pour maintenir à flot les grandes institutions financières japonaises insolvables. Cependant, le flux constant de création monétaire nécessaire pour réaliser cet exploit, les promesses actuelles du gouvernement japonais d’injecter massivement de l’argent hélicoptère (qu’il ne possède pas) pour relancer l’économie, ainsi qu’une montagne de problèmes économiques et financiers non résolus du passé, s’accumulent désormais les uns sur les autres. Le résultat ? Les taux des JGB japonais se sont libérés et s’emballent désormais. »

Dario Capodici : « Vous vous demandez qui sont les principaux détenteurs de JGB dans le monde ? Voici la réponse :

- Environ 50 % sont détenus par la Banque du Japon

- Environ 17,5 % par les compagnies d’assurance japonaises

- Environ 15 % par les banques japonaises

- Environ 8 % par des investisseurs étrangers

Vous vous demandez à quel point ces institutions financières sont « sous l’eau », en commençant par la BOJ, avec les JGB inscrits dans leurs livres ? Un bon indicateur est l’ETF iShares Core Japan Government Bonds (code : 2561), même s’il n’a été coté qu’en 2021. »

Dario Capodici : « Selon les dernières données officielles, en septembre 2025, le montant notionnel total des obligations d’État japonaises en circulation s’élevait à 1 088,2 trillions de yens, soit environ 7 trillions de dollars US. Si l’on utilise l’ETF 2561 comme proxy pour valoriser ces JGB au prix du marché, la perte latente totale sur les portefeuilles de JGB s’élève à environ 1,9 trillion de dollars. Oui, cher lecteur, UN VIRGULE NEUF TRILLIONS DE DOLLARS AMÉRICAINS.

Il y a un détail important à souligner avant de poursuivre : l’ETF 2561 réplique la performance de l’indice FTSE Japanese Government Bond, qui mesure la performance des obligations d’État japonaises à taux fixe libellées en devise locale et accessibles aux investisseurs institutionnels. L’indice est pondéré par la capitalisation boursière et exige une échéance minimale d’un an. Pourquoi ce détail est-il important ? Parce que la BOJ, les assurances locales et les banques ne détiennent pas toutes le même type de portefeuille de JGB. La BOJ et les banques ont tendance à détenir un portefeuille similaire en termes de duration, reflétant celle du montant total des JGB en circulation ; en revanche, les compagnies d’assurance détiennent généralement des portefeuilles de duration longue voire ultra-longue. Cela signifie que les pertes ne sont pas réparties de manière égale, mais sont nettement plus importantes pour les compagnies d’assurance.

D’après les estimations récentes, le montant total des fonds propres des compagnies d’assurance-vie japonaises se situe entre 20 et 25 trillions de yens (soit entre 135 et 170 milliards de dollars). Puisque les compagnies d’assurance non-vie ne détiennent pas de volume significatif de JGB à long terme, supposons que 17,5 % de tous les JGB soient détenus par les compagnies d’assurance-vie, avec une duration moyenne du portefeuille de 7 ans (ce que l’on sait être faux, mais accordons-leur ce bénéfice). Par conséquent, le montant total des pertes dans le système s’élèverait à 332 milliards de dollars uniquement sur leurs JGB. Oui, cher lecteur, l’ensemble du système d’assurance-vie japonais est théoriquement insolvable. Et les banques ? Selon des estimations récentes, le montant total des fonds propres des banques japonaises se situe entre 30 et 35 trillions de yens (environ 200 à 240 milliards de dollars). Le montant total des pertes latentes sur les JGB détenus par toutes ces banques ? Environ 285 milliards de dollars. Oui, cher lecteur, le système bancaire japonais dans son ensemble est également théoriquement insolvable. Je suis certain que certains auront envie de souligner que les banques ont sûrement utilisé des couvertures pour se protéger. Cependant, ceux qui savent comment fonctionnent les couvertures répondront rapidement que couvrir avec des produits dérivés ne fait que transférer le risque au sein du système ; cela ne l’élimine pas. Par conséquent, dans son ensemble, le système bancaire et assurantiel japonais reste théoriquement insolvable. Et ce, sans même prendre en compte les pertes latentes sur les autres actifs dues à la hausse des taux, comme les prêts ou les investissements étrangers. Ce qui est encore plus absurde, c’est que la BOJ, c’est-à-dire le prêteur en dernier ressort, enregistre elle-même 800 milliards de dollars de pertes latentes sur ses portefeuilles de JGB.

Dans le monde post-crise financière de 2008, plus personne ne s’inquiète des pertes latentes sur les obligations d’État, car les régulateurs préfèrent supposer que les banques peuvent conserver ces actifs jusqu’à échéance, et que les gouvernements bien notés comme le Japon ne feront jamais défaut. Ces pertes seraient donc « gérées avec le temps ». Si cette hypothèse était correcte, pourquoi alors, en 2023, la FED s’est-elle précipitée pour mettre en place le programme BTFP afin de sauver les banques américaines qui s’effondraient en cascade après les faillites de la Silicon Valley Bank et de la First Republic Bank ? Parce que, lorsque les banques ont besoin de liquidité pour financer leurs opérations, elles empruntent sur le marché repo en apportant des garanties, et ces garanties – y compris les obligations d’État – ne sont pas acceptées à leur valeur nominale, mais à leur valeur de marché. Par conséquent, plus les pertes sur les actifs de qualité dans les livres des banques sont importantes, plus la capacité des banques à emprunter pour financer leurs opérations quotidiennes et leurs déséquilibres de trésorerie est réduite. Oui, comme vous pouvez le deviner, des taux toujours plus élevés sur les obligations d’État conduisent à une crise de liquidité dans le système bancaire. Cependant, comme je l’ai répété plusieurs fois, les banques peuvent rester insolvables pendant très longtemps tant qu’elles ont la liquidité nécessaire pour faire face aux demandes. Credit Suisse en est l’exemple parfait, puisqu’il a fallu plus de deux ans avant que la banque ne fasse faillite, après l’énorme trou laissé par Archegos en 2021, auquel se sont ajoutées des pertes sur actifs générées par une hausse des taux d’une rapidité que personne – à part moi et quelques autres – n’avait anticipée, tant les banques centrales avaient réussi à laver le cerveau des gens en leur faisant croire qu’après le COVID, les taux resteraient très bas pendant très longtemps, car elles n’avaient plus été confrontées depuis des années à cette terrible bête appelée inflation.

Il n’est donc pas surprenant, à ce stade, que l’on cherche à justifier pourquoi la BOJ continue d’imprimer des yens sans relâche. Même si nominalement son programme de QE a ralenti, la BOJ n’a jamais réellement eu l’intention de resserrer les conditions financières, car elle sait pertinemment que tout le système financier local japonais imploserait instantanément dans une violente crise de liquidité. Cela s’ajoute à une dette publique en pleine explosion qui ne ralentit jamais, aggravant encore les problèmes. Et pourtant, beaucoup ne comprennent toujours pas pourquoi la monnaie japonaise (JPY) ne se renforce pas, même si les taux des JGB flambent, comme je l’avais expliqué il y a longtemps dans : « UN REGARD SUR L’AVENIR : USD/JPY VERS 300 ».

En réalité, le yen est même trop fort aujourd’hui par rapport aux fondamentaux, et la seule raison pour laquelle il ne s’affaiblit pas plus rapidement est la menace constante du gouvernement japonais d’intervenir sur le marché des changes en utilisant son « trésor de guerre » composé d’environ 1,5 trillion de dollars d’obligations du Trésor américain (« Le Japon renforce la menace d’intervention sur le forex alors que le yen approche des 160 pour un dollar »). Trésor de guerre qui, malheureusement pour eux, est en train de perdre de la valeur en raison de l’inflation incontrôlée aux États-Unis, même si les autorités s’efforcent de le nier et de manipuler les chiffres jusqu’à masquer complètement la réalité vécue par les gens. Mais les investisseurs ne sont pas stupides ; c’est pourquoi les taux longs des bons du Trésor US ne baissent pas, contrairement aux attentes généralisées – sauf de moi et de quelques autres – (« SI LA FED BAISSE LES TAUX, LES DÉGÂTS SERONT BIEN PIRE QUE LES AVANTAGES »).

Malgré un Nikkei atteignant un sommet historique au-delà de 53 000, personne au Japon ne sabre le champagne pour autant. Pourquoi ? Très peu de ménages au Japon détiennent des actions, tandis que la grande majorité détient d’importantes économies en espèces. Économies en yens qui se font éroder à un rythme effréné par l’inflation monétaire incontrôlée provoquée par la BOJ. Oui, la population est en train de renflouer son propre système financier, et je crains que très peu en soient conscients. Peut-être que lorsque le gouvernement ne pourra plus empêcher l’effondrement de la monnaie japonaise, comme cela s’est produit dans d’autres pays auparavant – l’Argentine, le Venezuela, ou plus récemment la Turquie – ils prendront enfin conscience de la façon dont ils se sont fait royalement avoir. Malheureusement, il sera trop tard pour y remédier à ce moment-là, et le Japon, un pays avec très peu de ressources naturelles, pourrait alors sombrer dans l’oubli économique.

Je souhaite clarifier un point : veuillez noter que j’ai effectué ces calculs avant le krach de 5 écarts-types sur les JGB survenu mardi. Cela signifie que les banques et les compagnies d’assurance japonaises, prises dans leur ensemble, sont encore plus insolvables aujourd’hui rien qu’en raison des pertes subies sur les JGB. »

Marchés obligataires : le calme avant la tempête ?

Thomas Callum – ChartStorm : « Les risques (et opportunités) se multiplient sur les marchés obligataires. Du changement de paradigme au Japon, au risque de taux « plus hauts plus longtemps » aux États-Unis, en passant par l’évolution de la structure du marché, l’effondrement de la volatilité et des spreads serrés, plusieurs graphiques clés et enseignements doivent être pris en compte par les investisseurs. »

Thématique énergie

Otavio Costa : « Personne ne possède d’énergie aujourd’hui.

C’est exactement là où se trouvait l’industrie minière il y a quelques années — bien qu’elle ne fasse que commencer à sortir de ses plus bas niveaux.

À mon avis, nous en sommes encore à un stade exceptionnellement précoce de la tendance plus large des actifs tangibles. »

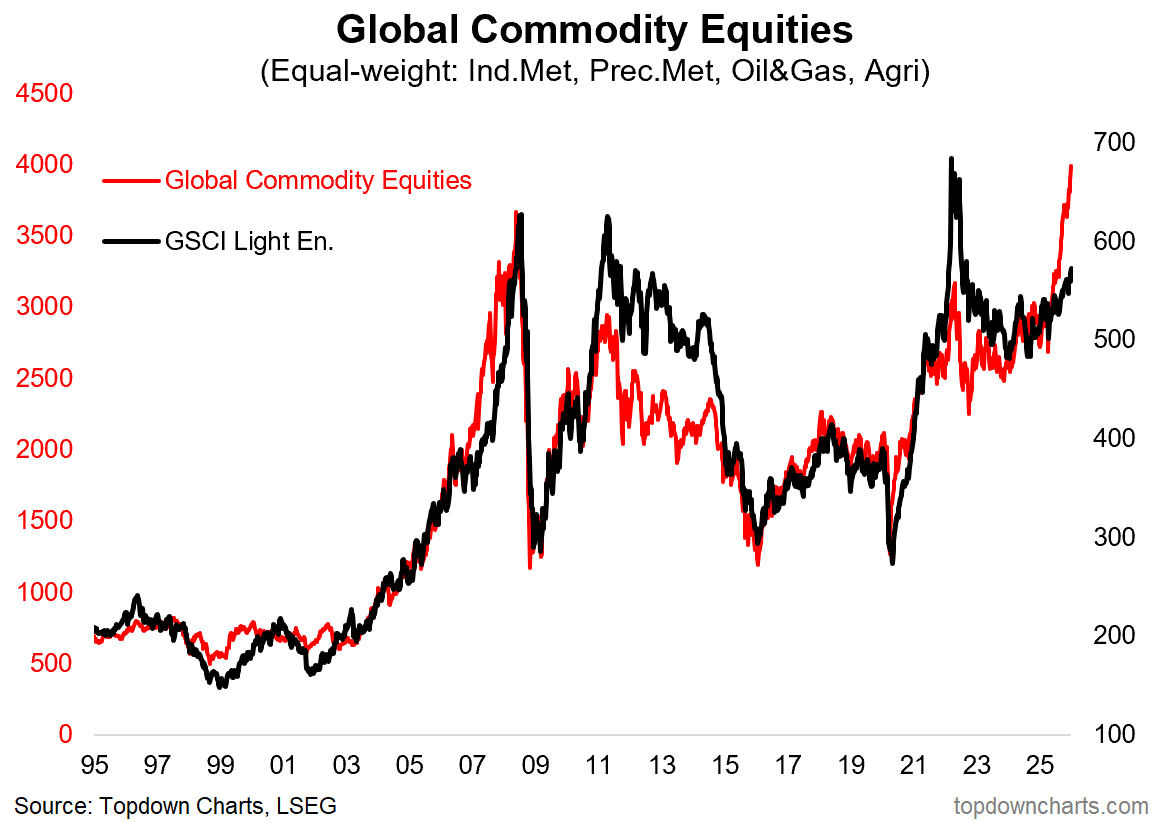

Thématique Commodities

Thomas Callum – ChartStorm : « Les preuves s’accumulent en faveur d’un nouveau marché haussier cyclique des matières premières (faisant suite à un marché baissier cyclique entre 2022 et 2024). Il est probable que ce thème macroéconomique devienne majeur en 2026 (sans parler d’une opportunité d’investissement très intéressante, tant sur les actions liées aux matières premières que sur les prix des matières premières eux-mêmes). »

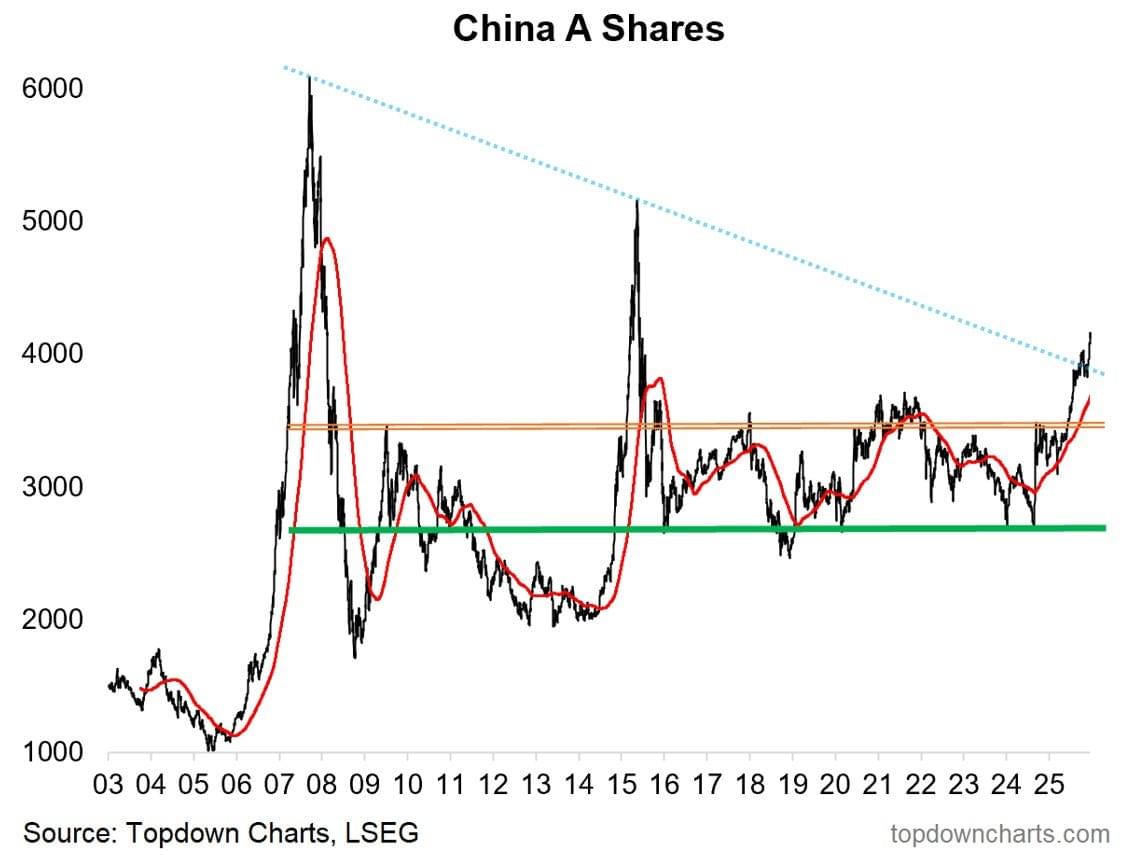

Actions chinoises : encore beaucoup de potentiel

Thomas Callum – ChartStorm : « D’abord, on disait que c’était non investissable.

Puis, il y a eu une cassure — mais on soutenait encore que la tendance restait baissière.

Aujourd’hui, cette ligne de tendance baissière a été franchie.

Et plusieurs éléments laissent encore entrevoir un potentiel de hausse.

Voici pourquoi je suis haussier sur les actions chinoises :

• Solides signaux techniques : comme mentionné, nous avons observé trois cassures clés (au-dessus de la moyenne mobile à 200 jours, au-dessus d’une résistance majeure de long terme, et au-dessus de la ligne de tendance baissière reliant les deux derniers sommets majeurs).

• Ratio actions/obligations : nous avons également assisté à une cassure clé sur un indicateur que presque personne ne surveille : le ratio actions/obligations chinois (un signal important de prise de risque).

• Valorisations bon marché : les actions chinoises sont raisonnables par rapport à leur historique, bon marché par rapport à leurs pairs, et bon marché face aux obligations (prime de risque actions très élevée).

• Vent macro favorable : on observe une baisse progressive des taux d’intérêt, des mesures de relance incrémentales, et maintenant un redressement timide des PMI depuis des niveaux quasi-récessionnistes.

• Sentiment : forte participation des investisseurs particuliers (probablement un mouvement de rotation depuis l’immobilier en déclin et l’or en surchauffe, vers les actions), les indicateurs de révision des bénéfices s’envolent après un pessimisme antérieur, et il subsiste une certaine méfiance chez les investisseurs internationaux.

C’est donc une combinaison de momentum haussier sur les prix et les flux, d’un potentiel de hausse sur les valorisations, de facteurs macro favorables, et d’un changement progressif de perception au fur et à mesure que les prix influencent le sentiment.

Tous ces éléments dessinent un scénario haussier avec encore du potentiel. C’est aussi parfaitement cohérent avec une perspective positive sur les matières premières et les marchés émergents. »

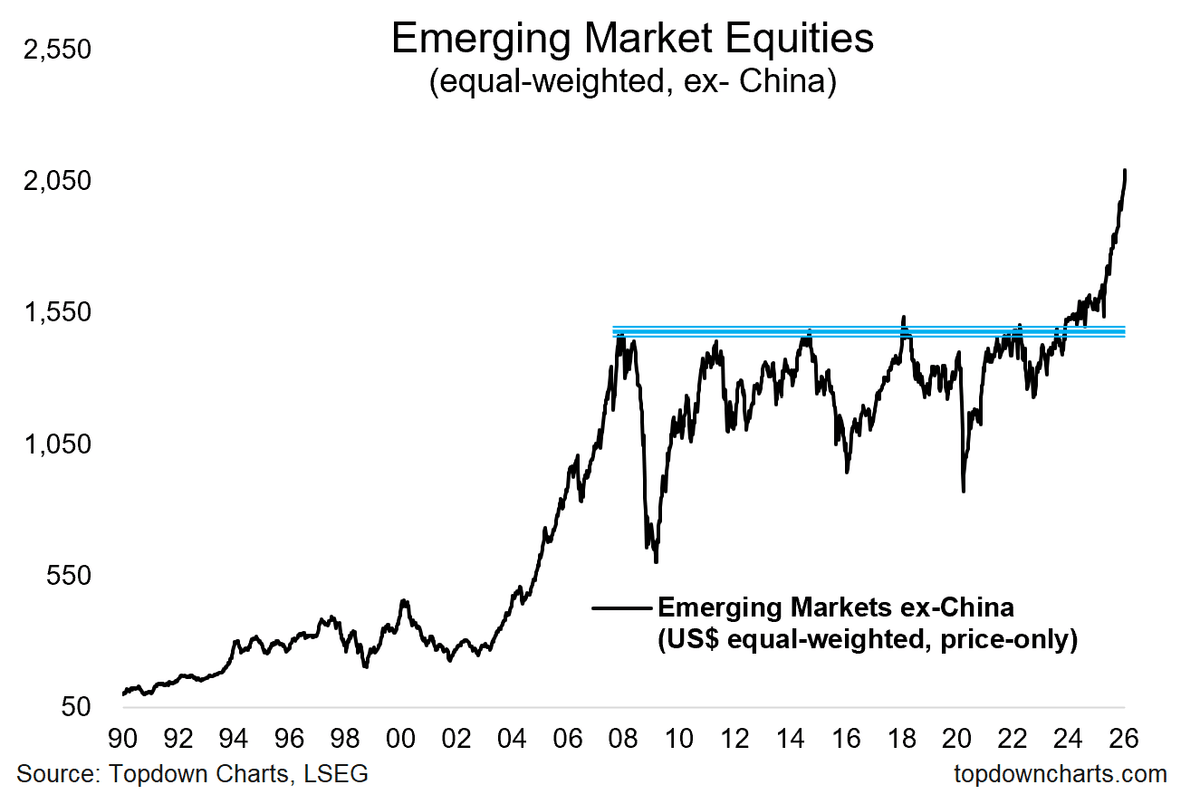

Thomas Callum – ChartStorm : « Les éléments s’accumulent également pour suggérer que nous traversons un point d’inflexion haussier majeur pour les actions des marchés émergents. En examinant les évolutions techniques, les fondamentaux macroéconomiques, les aspects comportementaux et d’autres facteurs, de nombreux éléments pourraient jouer en faveur des actions des marchés émergents. »

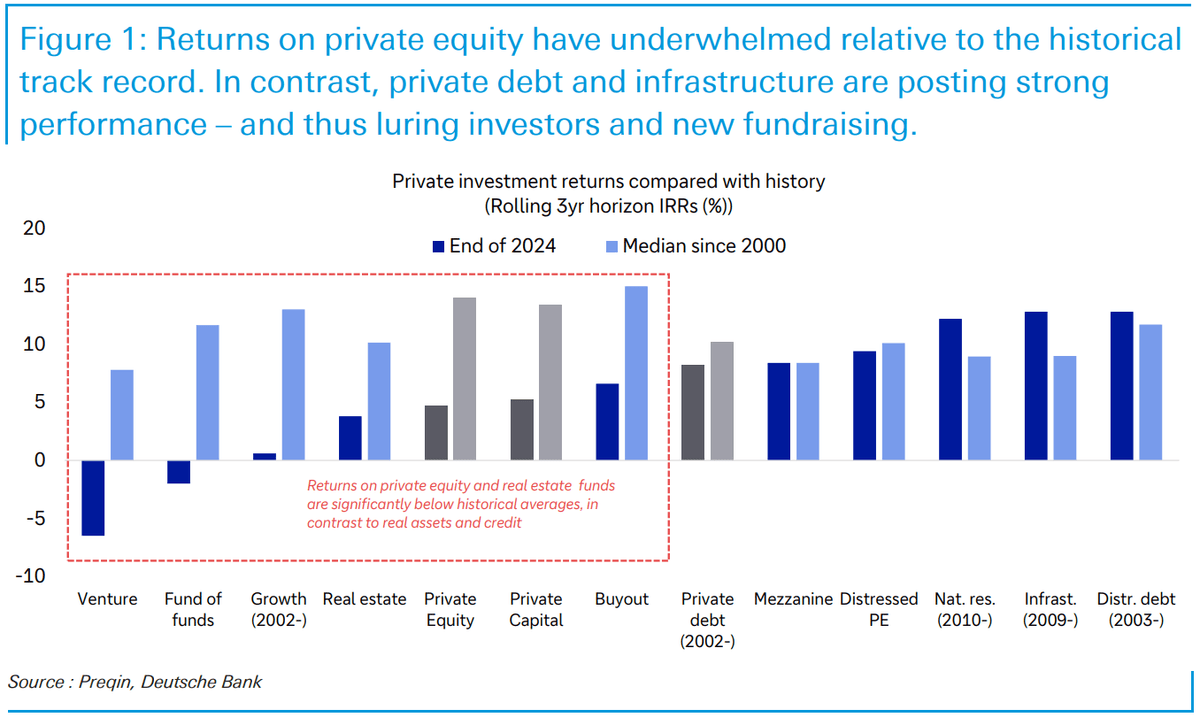

Performances du private-equity vs historique

Jim Reid – Deutsche Bank : « Luke et Galina, membres de mon équipe, viennent de publier leur Private Capital Outlook 2026.

L’un des faits marquants de 2025 a été que, malgré l’amélioration de la plupart des fondamentaux clés du secteur, il a suffi d’un léger épisode de stress, causé par deux participations relativement mineures en septembre dernier, pour déclencher une vague de ventes prolongée sur les gestionnaires de capital-investissement cotés. Parallèlement, les marchés privés ont souvent été présentés comme l’épicentre probable de la prochaine crise financière.

Le graphique du jour issu du rapport apporte un éclairage utile : sur la dernière année complète pour laquelle des données sont disponibles, les performances du capital-investissement (et de l’immobilier) ont nettement sous-performé les actifs réels et le crédit privé, tout en restant bien en deçà des niveaux observés au cours des dernières décennies.

Luke et Galina n’ignorent pas les risques, mais leur scénario central reste constructif : 2026 devrait être une année solide pour le capital-investissement. Ils identifient dix thèmes qui, selon eux, porteront le secteur, dont un ressort particulièrement : les sorties d’investissement se sont nettement accélérées au second semestre de l’année dernière. Un élément important, car des sorties plus saines renforcent généralement la confiance, améliorent la dynamique de liquidité et soutiennent la capacité à recycler et à redéployer du capital dans de nouveaux investissements en 2026.

Qu’on soit optimiste ou inquiet à propos du capital-investissement, il est indéniable que sa croissance rapide a créé une forme de « shadow banking » dont l’influence sur les marchés de capitaux ne cesse de croître. Les caractéristiques fondamentales du secteur — taille, opacité et fragmentation — en font également un paradoxe durable : elles offrent flexibilité et résilience, mais entretiennent inévitablement le soupçon qu’un risque caché pourrait émerger.

Oui, le rapport anticipe des échecs. Certains investissements en capital-investissement et en crédit privé décevront, et quelques-uns échoueront totalement. S’il devait y avoir un point de pression probable, certaines parties de l’écosystème technologique semblent rester candidates à des tensions cette année.

Mais la conclusion du rapport souligne que les conditions devraient être favorables en 2026 pour les entreprises ou les sponsors financiers souhaitant conclure des opérations.

Mon propre avis est que le capital-investissement ne devrait pas poser de problème systémique tant que les principales économies continuent de croître. Les problèmes seront probablement idiosyncratiques. La véritable interrogation porte sur sa capacité à amplifier les risques lors du prochain ralentissement économique, lorsque le manque de liquidité pourrait être mis en lumière. Heureusement, la grande majorité des économistes ne prévoient pas de récession en 2026. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.