Est-ce la grande fin d'un marché haussier des métaux précieux ?

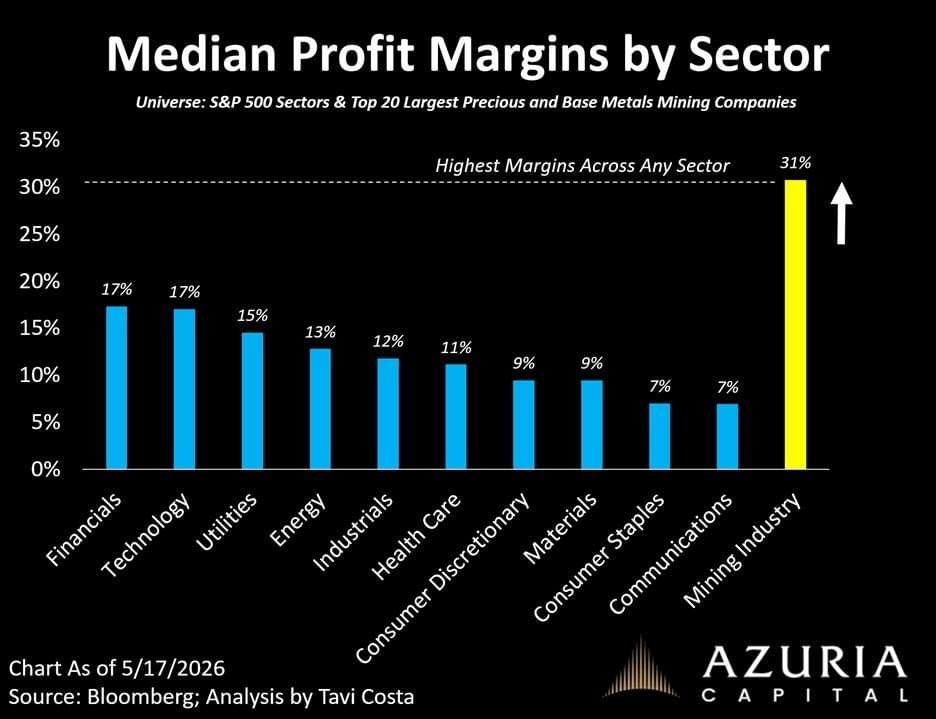

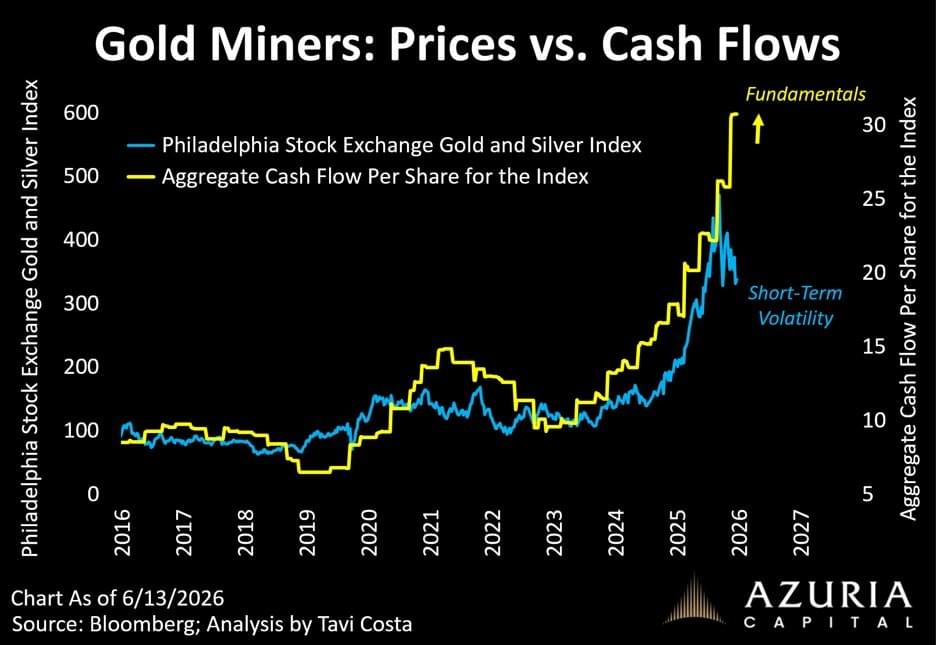

Otavio (Tavi) Costa : « Aujourd'hui était un bon rappel de ce graphique. Il est remarquable que les sociétés minières continuent de générer d'importants flux de trésorerie disponibles (free cash flow) alors même que les métaux s'échangent à des niveaux fortement survendus. Agissez en conséquence »

Otavio (Tavi) Costa : « C'est une tempête, pas la fin d'un cycle.

Je reste ferme.

Le cycle des actifs tangibles (hard assets) a probablement encore un long chemin à parcourir.

Pour relativiser :

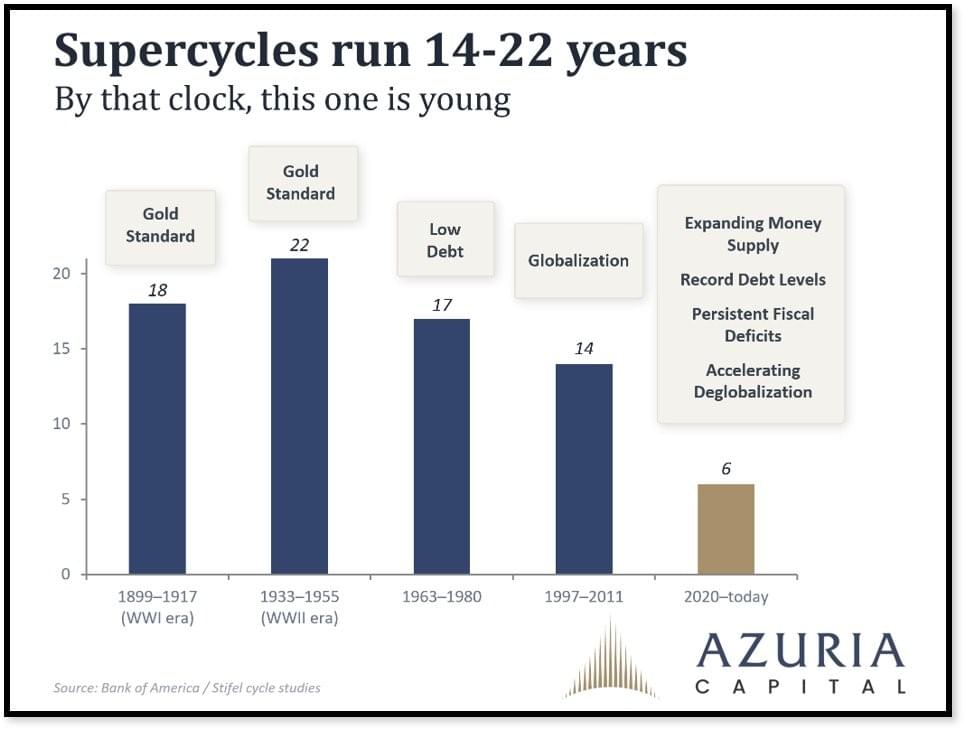

Les super-cycles précédents des matières premières se sont déroulés pendant des périodes où le dollar était lié à l'or, où le fardeau de la dette était beaucoup plus faible et où la mondialisation s'accélérait.

Ces environnements étaient fondamentalement différents.

Ce cycle-ci est alimenté par la dépréciation monétaire, un effet de levier record, des excès budgétaires et la vague de fragmentation géopolitique la plus importante depuis la Seconde Guerre mondiale.

Ce n'est pas le moment de se laisser ébranler et de passer à côté de l'une des thèses macroéconomiques les plus importantes de cette décennie »

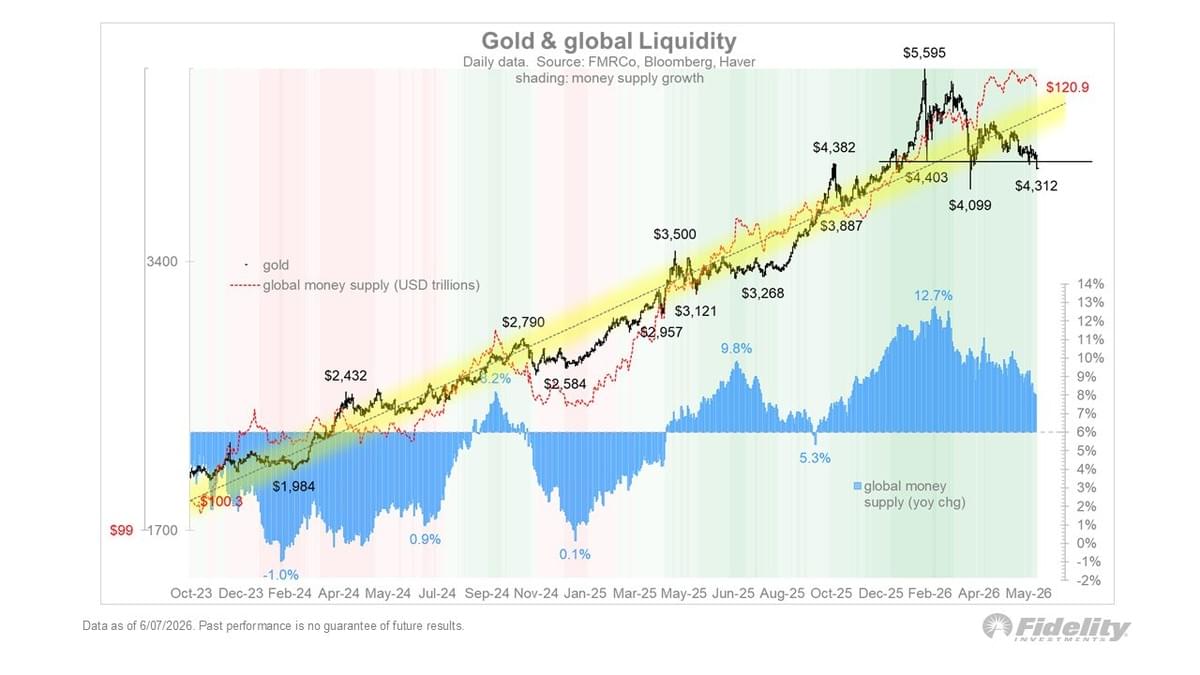

Jurrien Timmer : « L'or s'éloigne de plus en plus de son étoile polaire (la liquidité mondiale), et mérite probablement que l'on s'y intéresse à ces niveaux. »

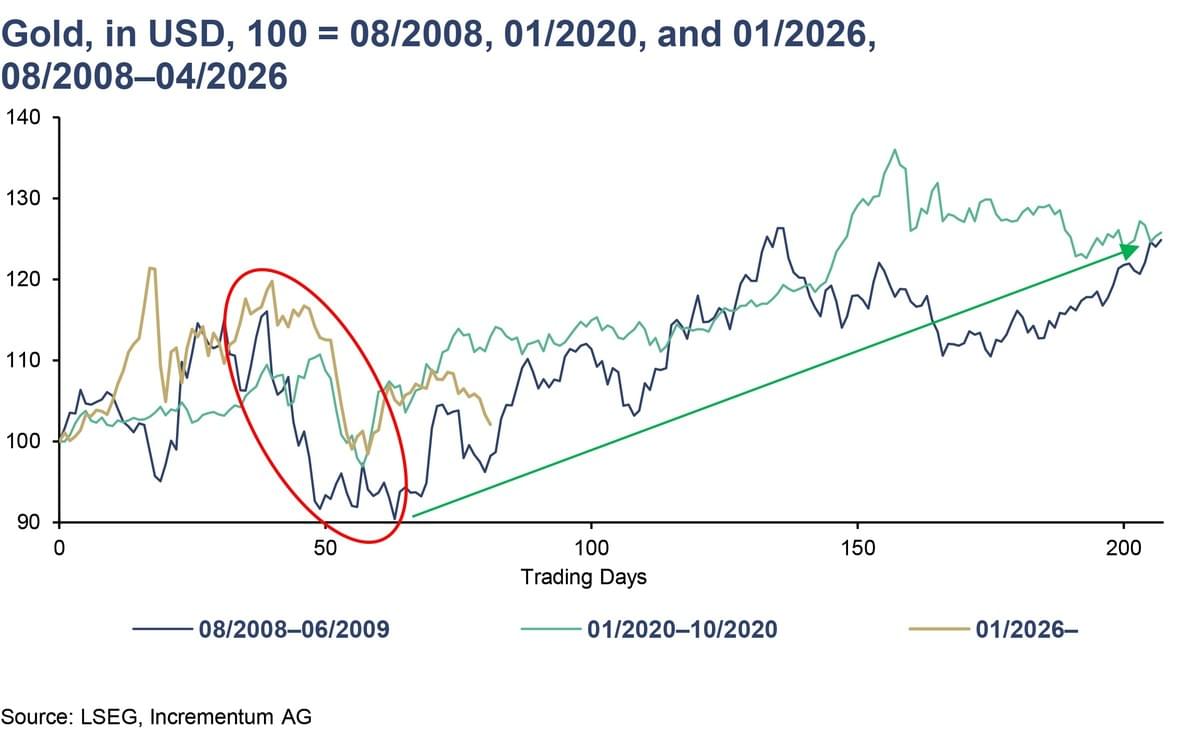

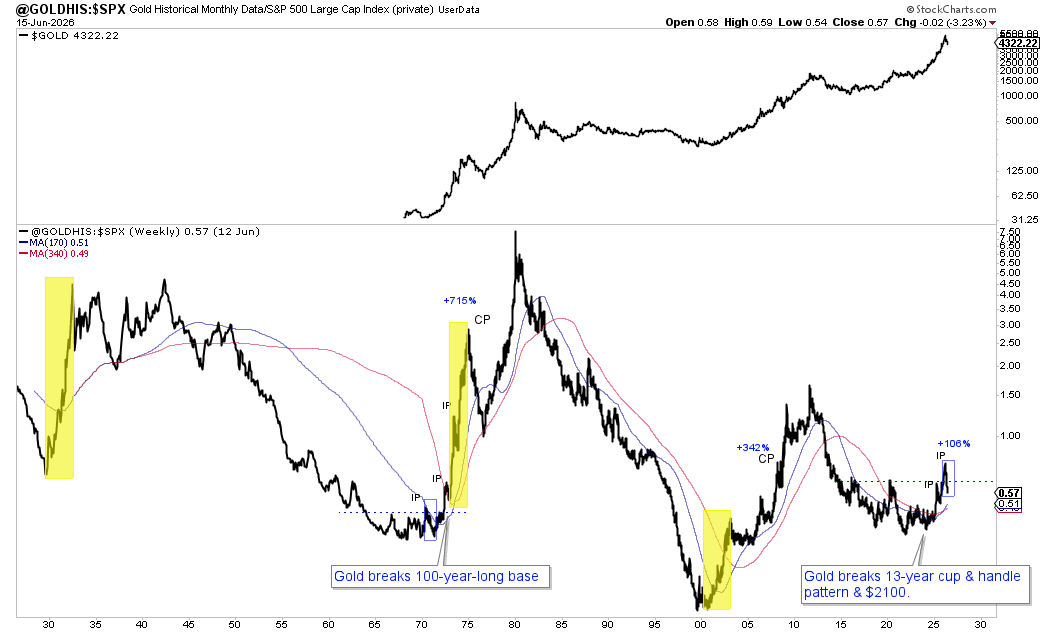

In Gold We Trust : « Une baisse de 27 % de l'or ressemble à un sommet. Par deux fois auparavant, un krach de ce type a marqué le début de la prochaine vague de hausse.

En 2008, alors que Lehman déclenchait des appels de marge, l'or a chuté de 29 %. Ce qui a suivi, c'est le QE1 jusqu'au QE3 et un triplement du prix.

En 2020, le krach de la pandémie l'a fait baisser de 12 %. Ce qui a suivi a été une vague sans précédent d'expansion budgétaire et monétaire, et une hausse de plus de 70 %.

Cette année, le recul a été de 27 %.

Le marché haussier a encore une marge de progression considérable. »

Jordan Roy-Byrne CMT, MFTA : « Pas de répétition de 2008 à venir pour les métaux précieux. Voici pourquoi.

Chaque marché haussier séculaire de l'or commence et s'accélère véritablement par une surperformance massive par rapport aux actions, à mesure que les capitaux quittent les marchés actions pour se diriger vers l'or.

Cela ne se produit que lors des grands marchés baissiers du S&P 500. Le jaune montre la période de ces marchés baissiers.

Logistiquement, vous ne pouvez pas avoir de véritable marché haussier séculaire sur l'or et les métaux précieux sans cette bascule : un marché baissier sur le S&P 500 pendant que l'or et les métaux précieux progressent. Et cela se produit tôt dans le cycle. »

Gustavo Martínez : « L'or a chuté de 22 % par rapport à son plus haut de janvier. Historiquement, ce genre de mouvement écrase les producteurs d'or deux fois plus ou plus, car le levier opérationnel joue contre eux, comme nous l'avons déjà vu en 2022, lorsque l'or a baissé de 24 % et que les mines d'or (GDX) ont plongé de plus de 45 %.

Cette fois-ci, elles n'ont baissé que de 32 %, ce qui est nettement inférieur à la baisse moyenne corrélée avec l'or.

Évidemment, ce n'est pas de la faiblesse. Le secteur est soutenu par des investisseurs à long terme ayant des convictions solides et fondées, et non par des traders. »

Otavio (Tavi) Costa : « De meilleures entreprises à des prix plus bas.

L'une des plus grandes erreurs que commettent les investisseurs est de laisser l'action des prix dicter leur vision des fondamentaux, plutôt que l'inverse.

Même après le récent repli du prix des métaux, les producteurs d'or continuent de générer des marges qui auraient semblé extraordinaires il y a à peine quelques années.

Pourtant, beaucoup de ces entreprises se négocient comme si la rentabilité économique de leur activité s'était matériellement détériorée.

Ce n'est pas le cas. »

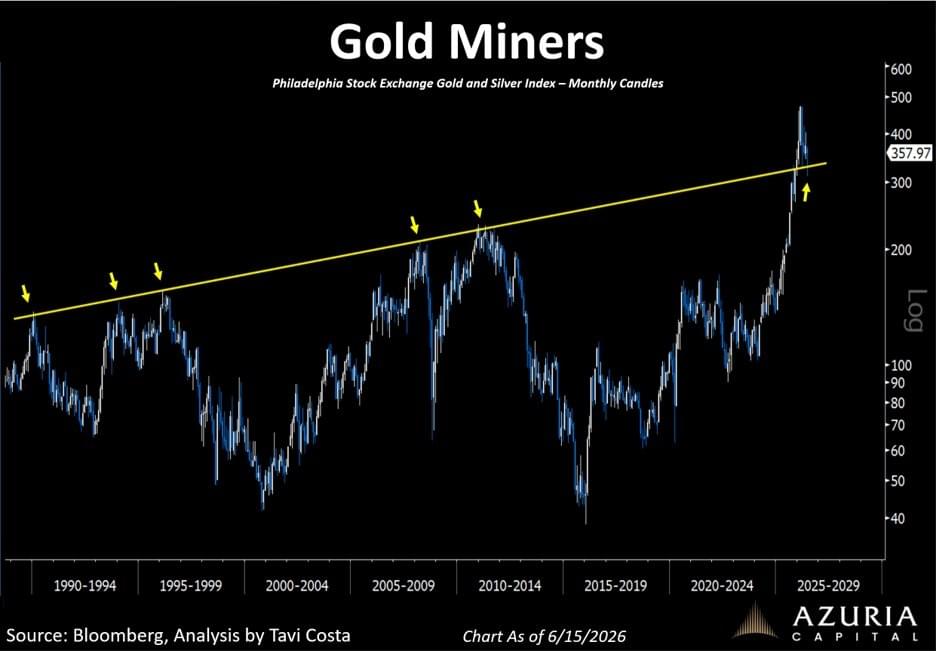

Otavio (Tavi) Costa : « C'est parti pour les producteurs d'or.

Des mains faibles aux mains fortes.

Voilà à quoi ressemble un processus de formation de point bas. »

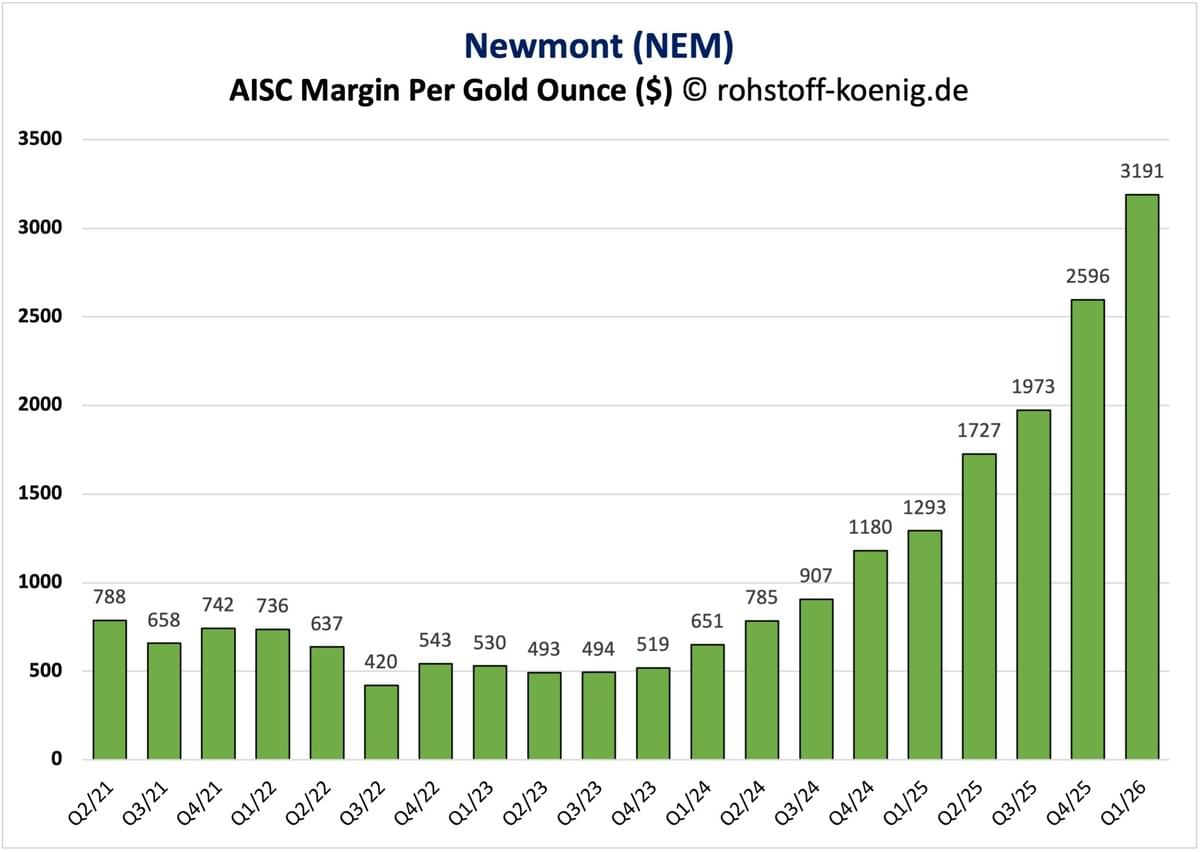

Oliver Groß : « Mines d'or : Les marges bénéficiaires ont atteint un sommet au T1 2026 et vont chuter au T2. Le prix de vente moyen de l'or au T1 tournait autour de 4 900 $ pour la plupart des producteurs d'or. Cependant, même avec des prix de l'énergie plus élevés et une inflation continue des coûts, la plupart des producteurs d'or généreront encore des marges de classe mondiale à un cours de l'or de 4 000 $ par once, particulièrement selon les normes historiques. Marge de profit / AISC par once d'or de Newmont »

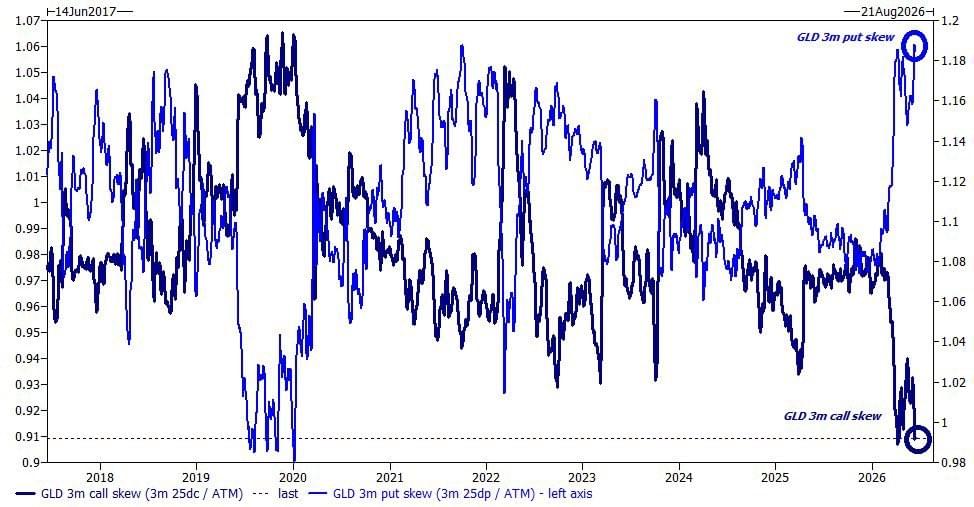

Otavio (Tavi) Costa : « Zerohedge : Le marché des options n'a jamais été aussi haussier sur les puces électroniques, ni aussi baissier sur l'or.

Agissez en conséquence. »

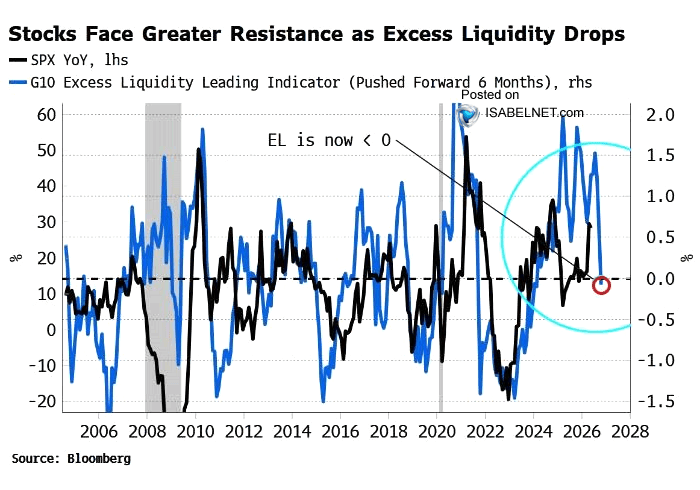

Ça sent le canari brûlé

ISABELNET : « Le passage en territoire négatif de l'excès de liquidité du G10 signale des temps plus difficiles à venir pour les actions américaines au cours des six prochains mois. Lorsque les liquidités se tarissent, les marchés d'actions ont tendance à en souffrir »

Barchart : « Le Nasdaq $QQQ par rapport à la masse monétaire M2 : Bulle Internet vs Aujourd'hui »

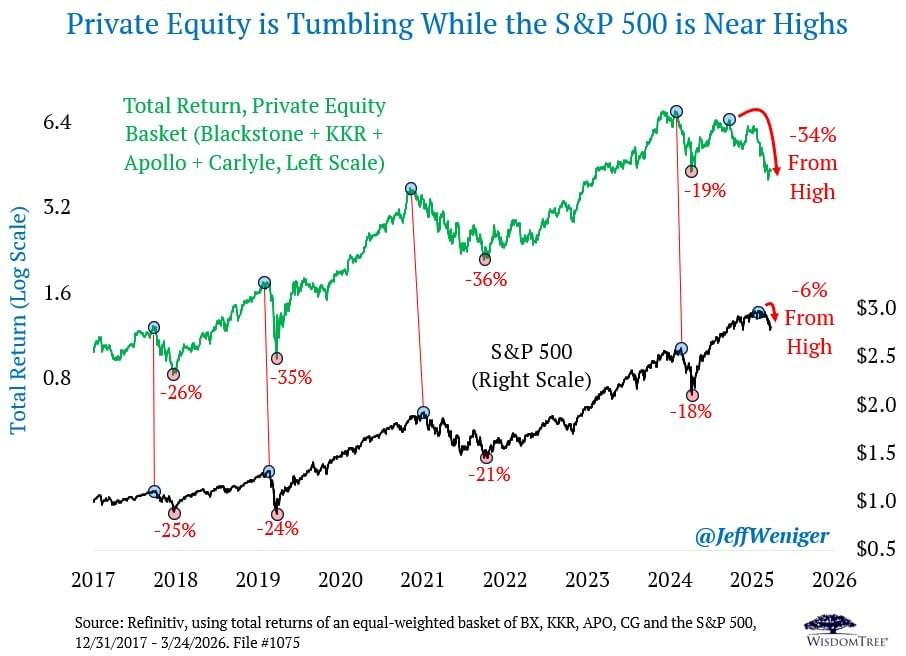

Thierry from arvy : « Le private equity dégringole alors que le S&P 500 se maintient près de ses plus hauts.

Regardez l'écart en mars 2026. Un panier composé de Blackstone, KKR, Apollo et Carlyle affiche une baisse de 34 % par rapport à son plus haut. Le S&P 500 n'a baissé que de 6 %. À présent, le SPX atteint de nouveaux plus hauts historiques (ATH).

Cet écart est le signal. Ces grands noms ne suivent pas le marché. Ils le précèdent.

Ils sont au plus près du crédit, de la liquidité et de l'état d'esprit purement "risk-on" qui alimente chaque marché haussier. Lorsque la confiance se fissure, les demandes de rachat les frappent en premier. Ils sont le canari dans la mine de charbon. Les petits poumons de l'oiseau ressentent le gaz bien avant les mineurs.

Et ce mois-ci, le canari est revenu au bercail en Suisse.

Partners Group vient de connaître sa pire journée depuis 2006. Une baisse de 16 % en une seule séance, après avoir été contraint de suspendre les rachats d'un fonds de 8,6 milliards de dollars et de refuser les investisseurs à la porte.

Notre coqueluche suisse. Un rendement proche de 7 %, la valorisation la plus basse en une décennie, un dividende augmenté chaque année depuis son introduction en bourse. Cela ressemble à l'opportunité d'achat sur repli ("buy-the-dip") de l'année.

Ou alors, c'est le premier oiseau qui s'arrête de chanter. »

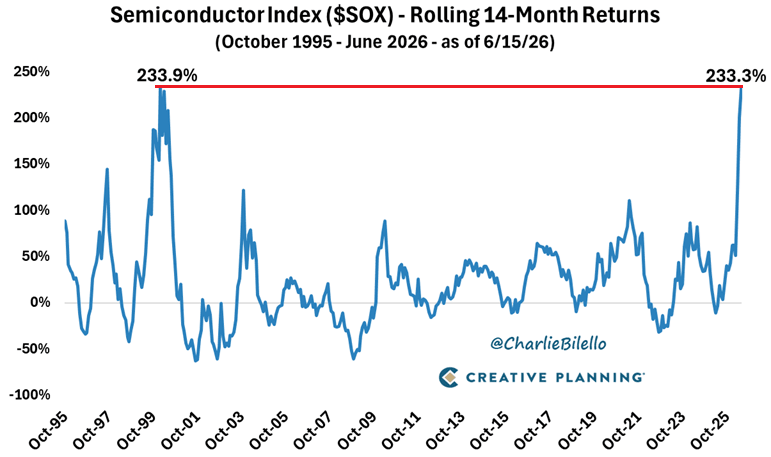

Charlie Bilello : « Les seules fois de l'histoire où l'indice des semi-conducteurs a progressé de plus de 230 % sur une période de 14 mois :

Décembre 1998 – Février 2000

Avril 2025 – Aujourd'hui

C'est la liste complète. »

Il faut être exigeant sur la rémunération pour accepter de détenir du papier !

Lisa Abramowicz : « Les bons du Trésor américain à 10 ans offrent actuellement un écart de taux par rapport au taux des bénéfices du S&P 500 parmi les plus élevés depuis 2003. Soit les bénéfices des entreprises doivent continuer à surperformer, soit les obligations vont commencer à apparaître comme une alternative de plus en plus attrayante. »

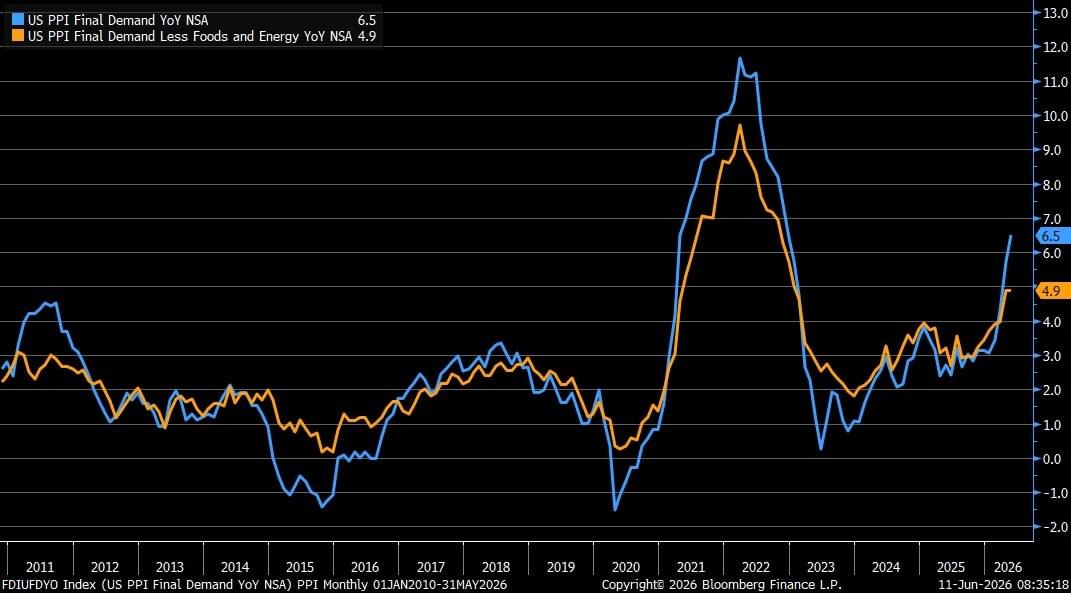

Liz Ann Sonders : « L'inflation PPI de mai s'établit à +6,5% sur un an contre +6,4% estimé et +5,7% précédemment (révisé à la baisse par rapport à +6,0%) ... l'indice sous-jacent est à +4,9% sur un an contre +5,4% estimé et +4,9% (révisé à la baisse par rapport à +5,2% précédemment) »

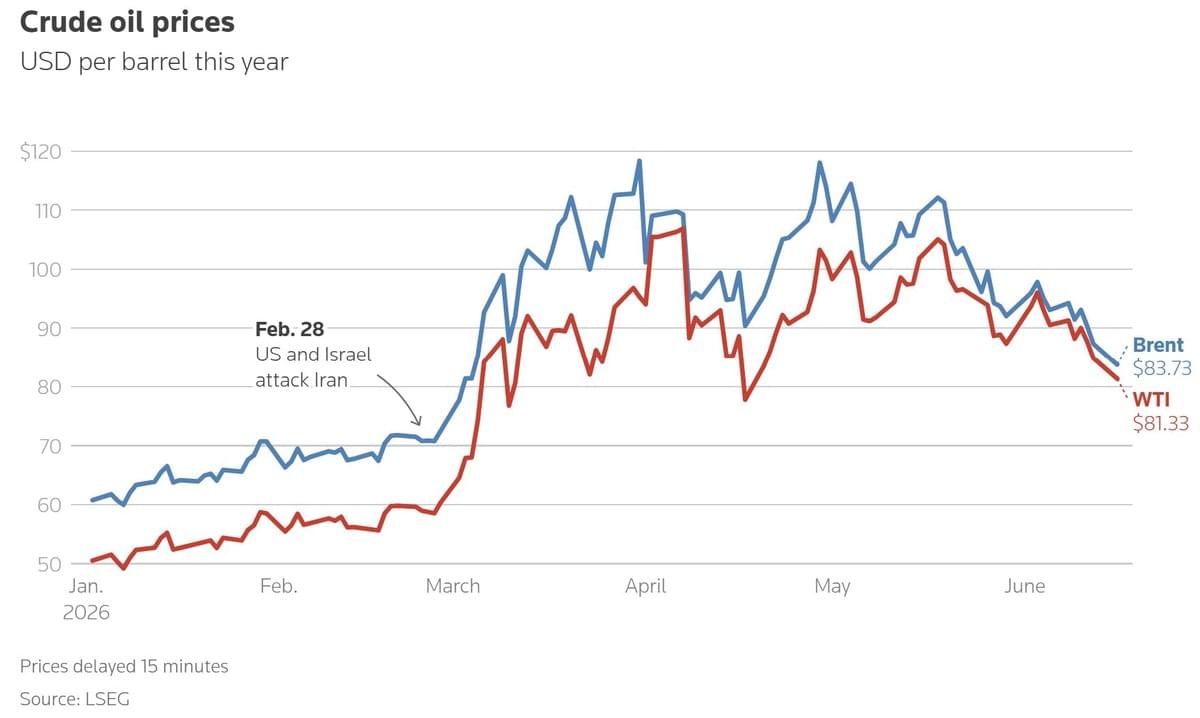

Le pétrole coule à flot, pas vrai ?

TSCS : « Un point rapide. Tout le monde célèbre l'accord comme si le pétrole coulait déjà à flot. Ce n'est pas le cas.

J'ai parlé à un haut responsable aujourd'hui, le genre de personne qui sait vraiment de quoi elle parle, et le message était simple. Personne n'a rien commencé. Tout le monde attend. Ils veulent voir si l'accord tient, ils veulent que les mines soient nettoyées, ils veulent une réévaluation des prix des assurances, et tant que tout cela n'est pas fait, les navires ne bougent pas de la façon dont les titres des journaux le laissent entendre.

Cela correspond exactement à ce qui est sorti aujourd'hui. Le déminage du détroit d'Ormuz pourrait prendre des semaines, selon les personnes chargées du nettoyage. La France et la Grande-Bretagne se disputent toujours pour savoir qui dirigera la mission navale et si l'Iran les laissera seulement entrer. Nous sommes donc loin d'un retour à la normale, nous en sommes au tout début d'un processus qui a à peine commencé.

C'est précisément pour cette raison que nous allons passer les prochains temps à rassembler des chiffres réels sur le terrain plutôt que de trader sur la base des communiqués de presse. L'écart entre ce que dit l'agence de presse et ce qui se passe réellement sur l'eau est là où se trouve l'opportunité.

Le marché a anticipé la fête. L'eau n'a pas encore bougé. »

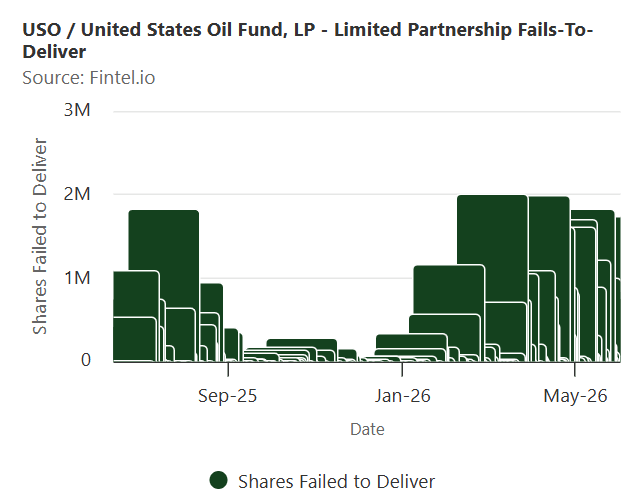

JustDario : « L'ETF pétrole $USO compte actuellement 14 923 603 actions en circulation. L'intérêt vendeur (short interest) est de 19 660 351 actions, soit environ 130 %. Vous souvenez-vous de ce qui est arrivé à GME il y a des années dans une situation similaire ?

Oui, non seulement il y a une suppression des prix par le gouvernement en cours, mais c'est l'un des nombreux points de données signalant à quel point les investisseurs vendent le pétrole à découvert à un niveau indécent.

Ne soyez pas surpris si dès que les gros titres parleront de "fonds de cuve" (tank bottoms), le plus grand short squeeze de l'histoire des marchés de matières premières se déclenche, accompagné d'une ruée pour sécuriser du pétrole brut en pénurie afin de reconstituer des réserves de pétrole commerciales et stratégiques historiquement basses à travers le monde »

JustDario : « Non seulement l'intérêt vendeur (short interest) sur $USO est d'environ 130 %, mais les défauts de livraison (Fails To Deliver) sont si élevés que certains jours, le nombre d'actions USO en défaut de livraison dépassait le volume total échangé ce jour-là.

Si c'est un bon indicateur pour l'ensemble du marché, comme je le pense, le terrain est prêt pour un #MOASS (short squeeze massif) épique sur le pétrole. »

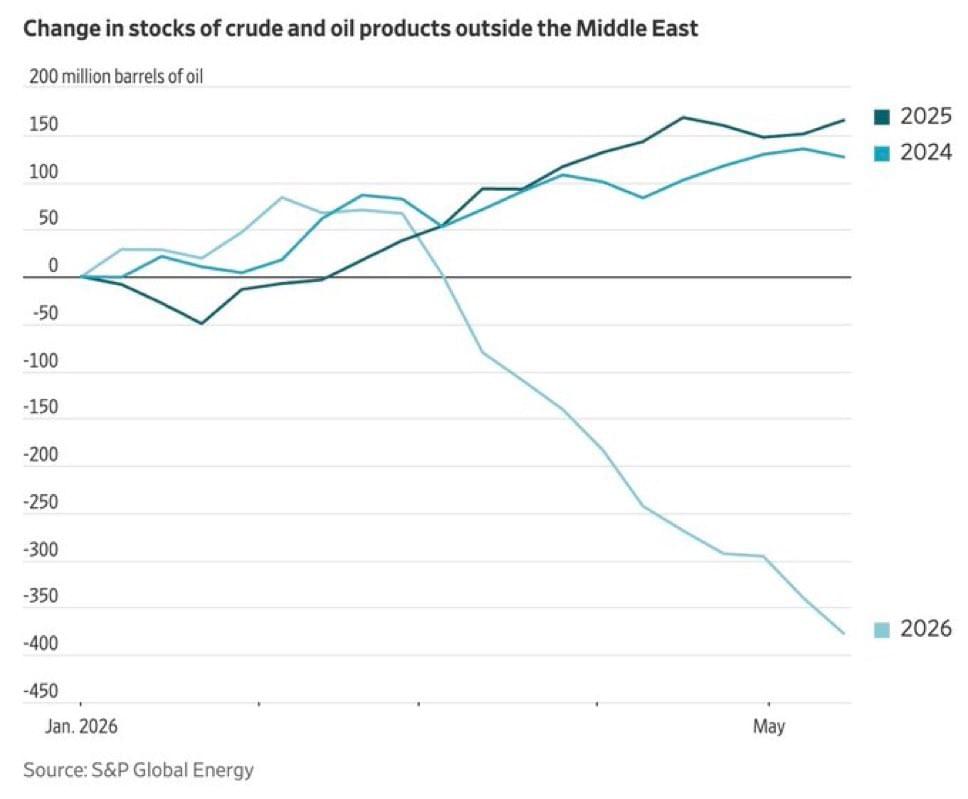

JustDario : « C'est ainsi que la crise pétrolière a été reportée, et non évitée. De plus, ce qui s'annonce sera encore pire puisque la majeure partie du tampon (SPR + réserves commerciales) a désormais disparu – il ne faudra pas des mois, mais des années pour le reconstituer.

Profitez de vos derniers jours d'essence et de diesel abordables »

JustDario : « En janvier, une fois que la pénurie physique d'argent a commencé à être reconnue, le prix a grimpé de 71 % en 3 semaines – Les courtiers et les bourses, pris par surprise, ont débranché la prise et ont retourné le marché (rug pull) juste avant que le grand public ne puisse s'en rendre compte.

Maintenant, regardez le pétrole brut... »

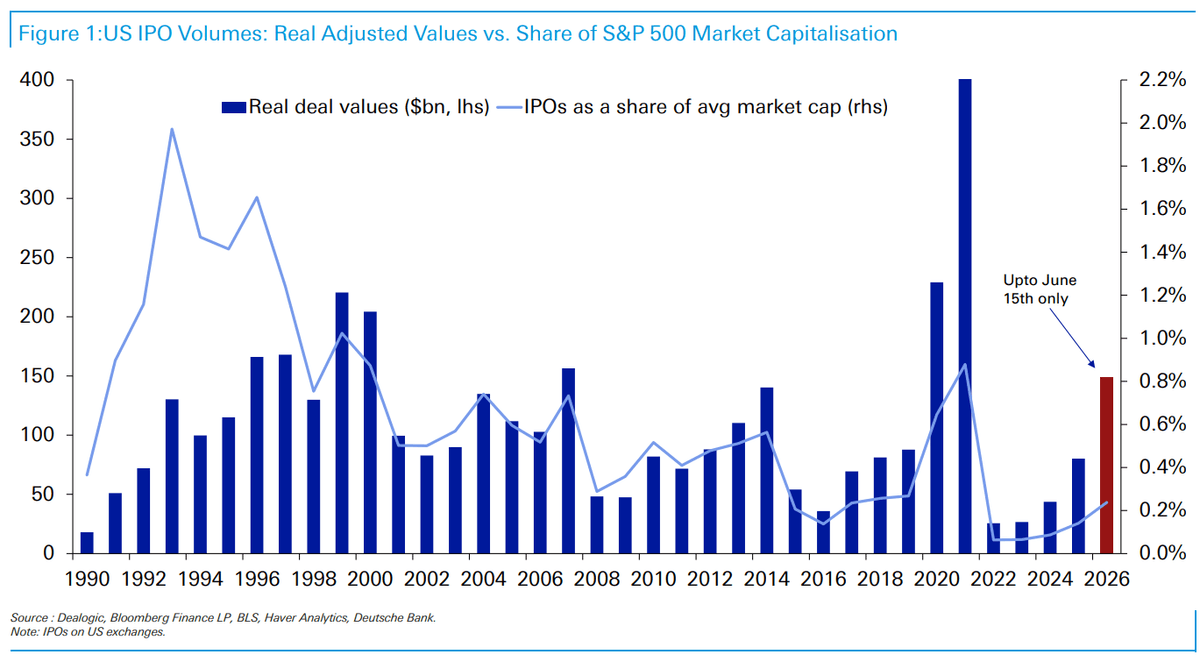

2026, pas si exceptionnelle en volumes d'intro en bourse ?

Jim Reid – Deutsche Bank : « La fenêtre des introductions en bourse est grande ouverte, en particulier aux États-Unis, après la sécheresse de 2022-2024. Comme le montre le graphique du jour, les volumes réels ajustés des introductions en bourse aux États-Unis (les barres bleues) connaissent un pic robuste, porté par un arriéré de plusieurs années d’entreprises privées matures qui cherchent enfin des liquidités. Alors qu'un peu moins de la moitié de l'année est écoulée, cette année semble en passe d'être au moins la deuxième plus importante de l'histoire en termes réels et pourrait tester la flambée des volumes de 2021, qui avait été alimentée par l'après-Covid, les taux zéro et l'influence des investisseurs particuliers.

Bien que l'année 2026 ressemble à un grand boom, elle reste en deçà de la domination structurelle que le marché des introductions en bourse exerçait au cours des décennies précédentes. De plus, les années 1999 et 2000 apparaissent à peine comme un sommet exceptionnel. Pourquoi un tel écart ?

Si l'on examine les volumes d'introductions en bourse aux États-Unis en pourcentage de la capitalisation boursière du S&P 500, le véritable âge d'or des introductions en bourse n'était pas la frénésie technologique de la fin des années 90, mais l'année 1993, lorsque les nouvelles émissions représentaient près de 2 % de la capitalisation du marché élargi. Au début des années 1990, les marchés publics étaient le principal lieu de formation de capital. Les entreprises entraient en bourse plus tôt dans leur cycle de vie afin de sécuriser le capital de croissance essentiel. Aujourd'hui, des marchés privés structurellement profonds (capital-risque et capital-investissement) financent cette phase de croissance et, de surcroît, une réglementation plus stricte rend la cotation plus contraignante. Le boom de 2026 est en grande partie constitué de sorties d'entreprises de grande capitalisation matures, plutôt que d'une vague d'entreprises émergentes utilisant le marché public pour se développer, comme c'était le cas au début des années 90.

Alors, pourquoi la légendaire ère Internet de 1999/2000 ne semble-t-elle pas si exceptionnelle sur ce graphique ?

La réponse réside à la fois dans les mathématiques et dans les mécanismes de marché. Premièrement, il y a l'effet dénominateur : à la fin de l'année 1999, la capitalisation boursière du S&P 500 avait gonflé pour atteindre des valorisations historiques propres à l'ère de la bulle. Même si le volume des introductions en bourse était sain, il était éclipsé par la taille globale et démesurée du marché élargi. Deuxièmement, le capital primaire absolu levé pendant l'ère Internet n'était pas si colossal que cela. En 1999, les startups technologiques levaient des montants de capital initial relativement faibles. La manie était alimentée par des bonds astronomiques lors du premier jour de cotation et par l'hystérie des investisseurs particuliers sur le marché secondaire, et non par le volume pur des dollars primaires levés. Il y avait une immense fièvre des introductions en bourse en 1999, mais elle était concentrée sur des émetteurs relativement petits.

Ainsi, 2026 pourrait approcher un niveau record de volume d'introductions en bourse en termes réels, mais par rapport à la capitalisation boursière du S&P 500, elle restera très probablement nettement en retrait par rapport aux volumes d'émissions des années 1990 et du début des années 2000. »

Surtout il faut que les marges tiennent !

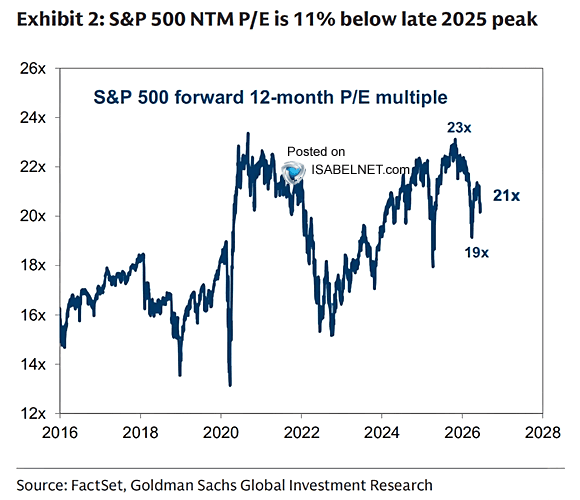

ISABELNET : « Valorisation

Depuis octobre 2025, le P/E prévisionnel (Forward P/E) du S&P 500 a reflué de 23 à 21, en grande partie grâce à des estimations de bénéfices futurs plus solides. Les valorisations semblent moins tendues qu'à l'automne, mais cela ne rend pas pour autant les actions bon marché. »

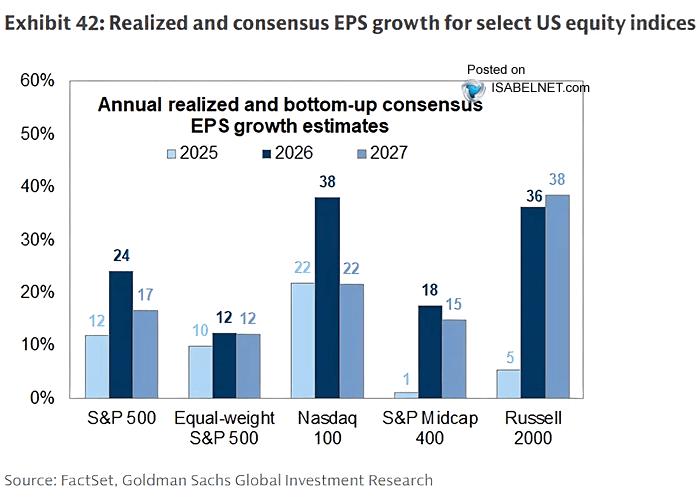

ISABELNET : « BPA (Bénéfice par action)

Les analystes s'attendent à une très forte croissance des bénéfices à venir, les profits du S&P 500 devant progresser de 24 % en 2026 et de 17 % en 2027, tandis que les petites capitalisations (small caps) devraient mener la danse avec une hausse de 36 % cette année et de 38 % l'année prochaine »

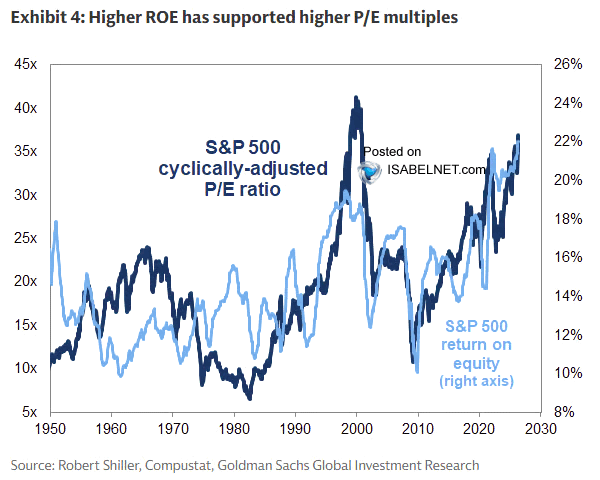

ISABELNET : « S&P 500

Une rentabilité record contribue à justifier les valorisations élevées du S&P 500, avec un ROE sur les quatre derniers trimestres à 22 %, un sommet historique. Mais si les marges subissent des pressions et que le ROE recule, ce soutien pourrait rapidement s'affaiblir »

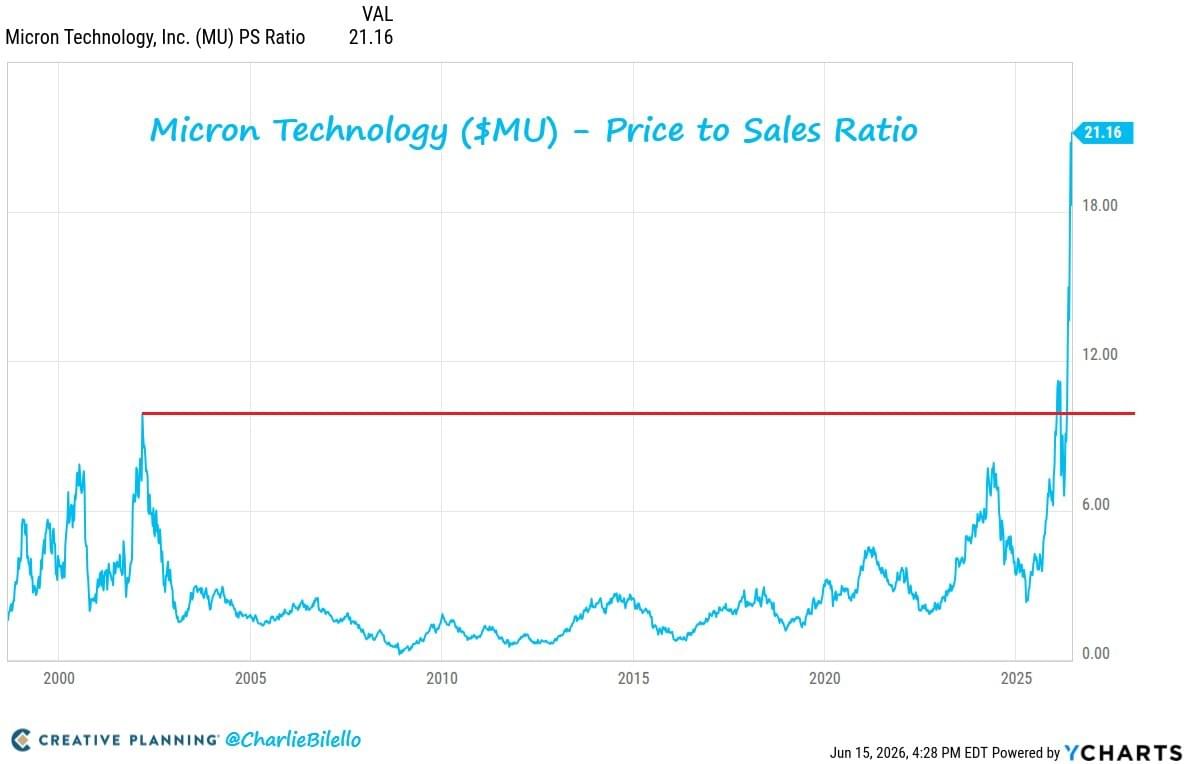

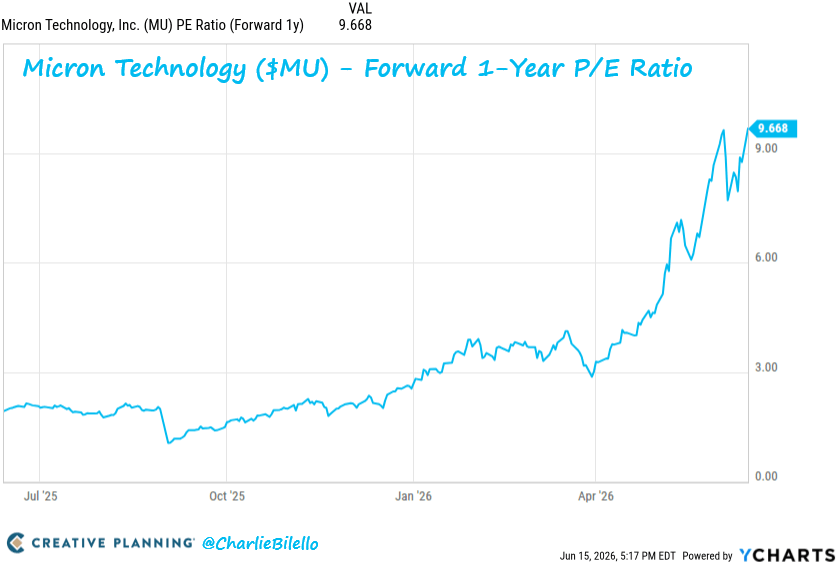

Charlie Bilello : « Micron se négocie désormais à plus de 21x ses ventes, ce qui représente plus du double de sa valorisation maximale lors de la bulle Internet (10x). $MU »

Charlie Bilello : « L'une des plus grandes erreurs que commettent les investisseurs est de supposer qu'un faible P/E prévisionnel signifie qu'une action est bon marché.

Micron se négociait à un faible multiple prévisionnel en 2000 parce que les bénéfices approchaient d'un pic cyclique.

Ensuite, les prix de la DRAM se sont effondrés, les bénéfices se sont évaporés et l'action a perdu plus de 98 %.

Aujourd'hui, Micron semble une fois de plus peu coûteuse par rapport à ses bénéfices attendus.

La question clé : ces bénéfices sont-ils cycliques ou structurels ? »

Des signaux haussiers selon Thomas Callum

Thomas Callum – ChartStorm : « Marge pour une baisse : certains pourraient soutenir qu'il s'agissait d'une baisse SpaceX, c'est-à-dire des actions qui fléchissent car les investisseurs ont réduit leurs positions pour lever des fonds afin de participer à l'introduction en bourse et/ou établir des positions le jour même particulièrement pour les gestionnaires de fonds qui ont ou auront SPCX dans leur indice de référence. Quoi qu'il en soit, cela ressemble à une baisse saine à ce stade : l'indice approche à peine des supports clés autour de la moyenne à 50 jours et du niveau 7200, et l'étendue du marché tend à la hausse culminant en une divergence haussière — un plus bas inférieur sur l'indice par rapport à un plus bas supérieur sur l'indicateur d'étendue de la moyenne mobile à 50 jours. »

Source : MarketCharts.com

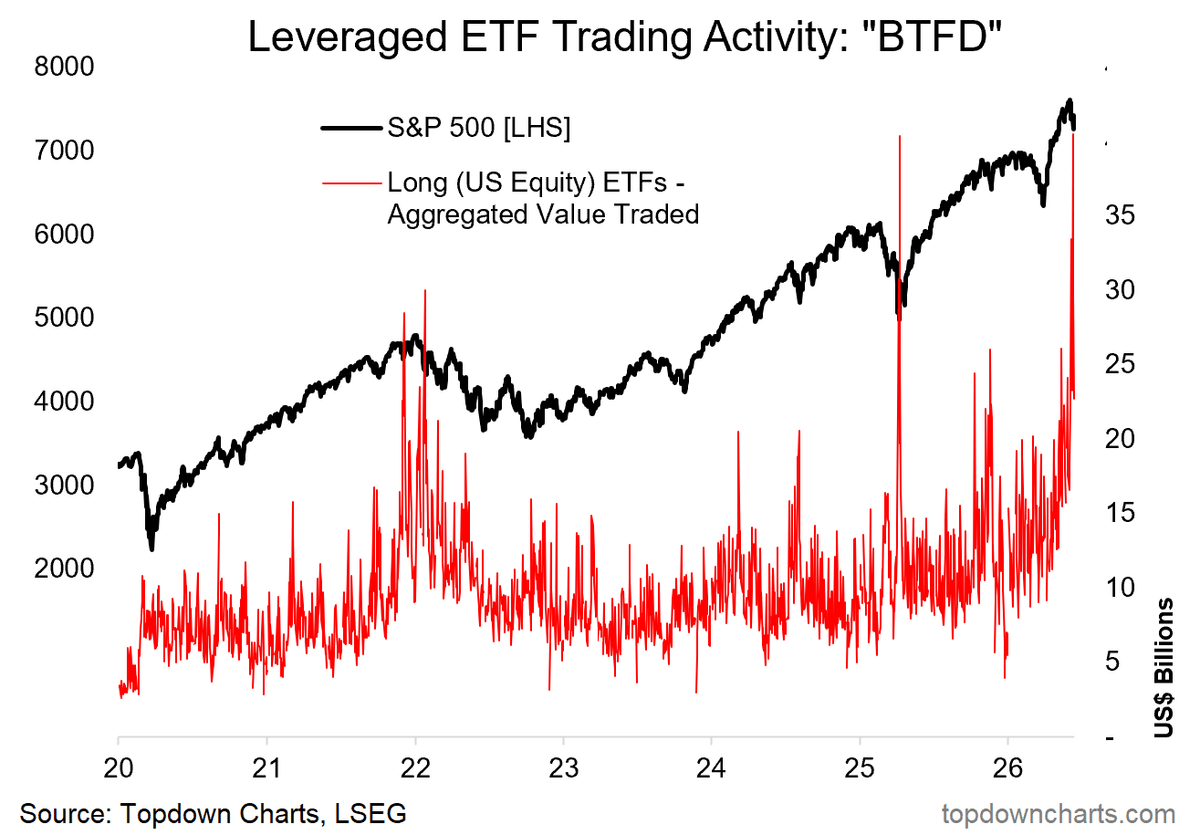

Thomas Callum – ChartStorm : « Long avec effet de levier sur la baisse : et parce que nous sommes dans un marché haussier enragé avec un sentiment d'avidité presque frénétique, nous avons vu des volumes d'échanges importants sur les ETF d'actions américaines longs avec effet de levier. Cela semble être un indicateur d'argent intelligent bien qu'ils aient été un peu en avance fin 2021, donc la baisse liée à l'espace a peut-être fait son temps. »

Source : Topdown Charts Professional

Thomas Callum – ChartStorm : « Pendant ce temps, nouveau plus haut historique pour le RSP : suite à la divergence haussière de l'étendue du marché, un autre signe d'élargissement de la hausse est le RSP S&P500 équipondéré qui a inscrit de nouveaux plus hauts historiques vendredi. »

Source : @nanotitan28

Thomas Callum – ChartStorm : « Les petites capitalisations aussi : de même, les petites capitalisations américaines ont également marqué un nouveau plus haut historique vendredi ce qui a fait suite à une légère consolidation ces dernières semaines. »

Source : @AmandaZmolek

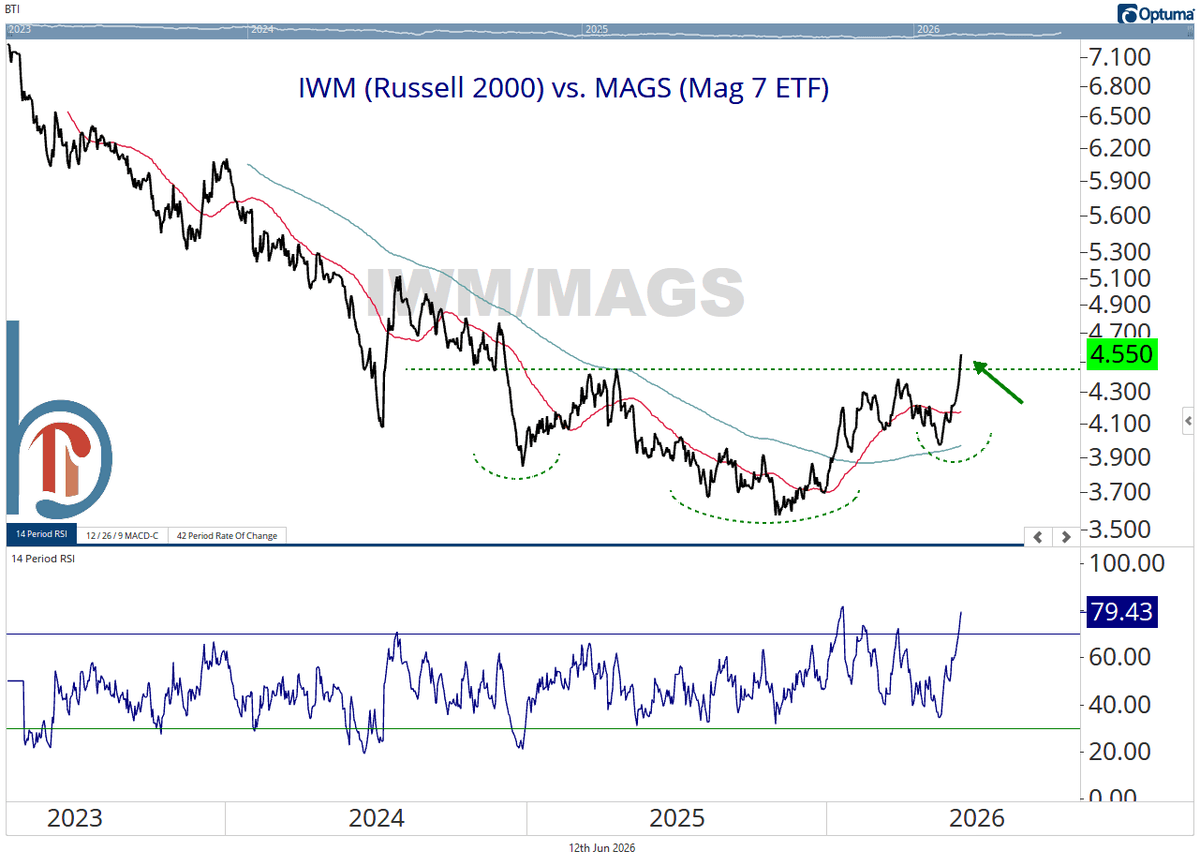

Thomas Callum – ChartStorm : « Stations de rotation : et les petites capitalisations ont clairement amorcé un virage par rapport aux Mag-7, c'est un signe très prometteur pour l'élargissement du marché haussier et une rotation haussière potentielle ce qui correspond essentiellement au moment où vous voyez des pans du marché auparavant faibles et négligés rattraper leur retard et les haussiers de l'indice continuent plutôt que de voir des pans du marché auparavant surchauffés et surestimés s'effondrer et l'indice rompre. »

Source : @scottcharts

Thomas Callum – ChartStorm : « Les grands et les moins grands : une raison de penser à la rotation est le risque et l'opportunité que représente ce graphique. Du côté du risque, les actions les plus importantes sont très chères donc au risque de décevoir par rapport à des attentes élevées, tandis que du côté des opportunités, les actions plus petites sont fondamentalement bon marché avec un risque de hausse par rapport à des attentes atténuées. Pour le moment, les valorisations et les éléments techniques s'alignent lorsqu'il s'agit de rotation. »

Source : Topdown Charts Professional

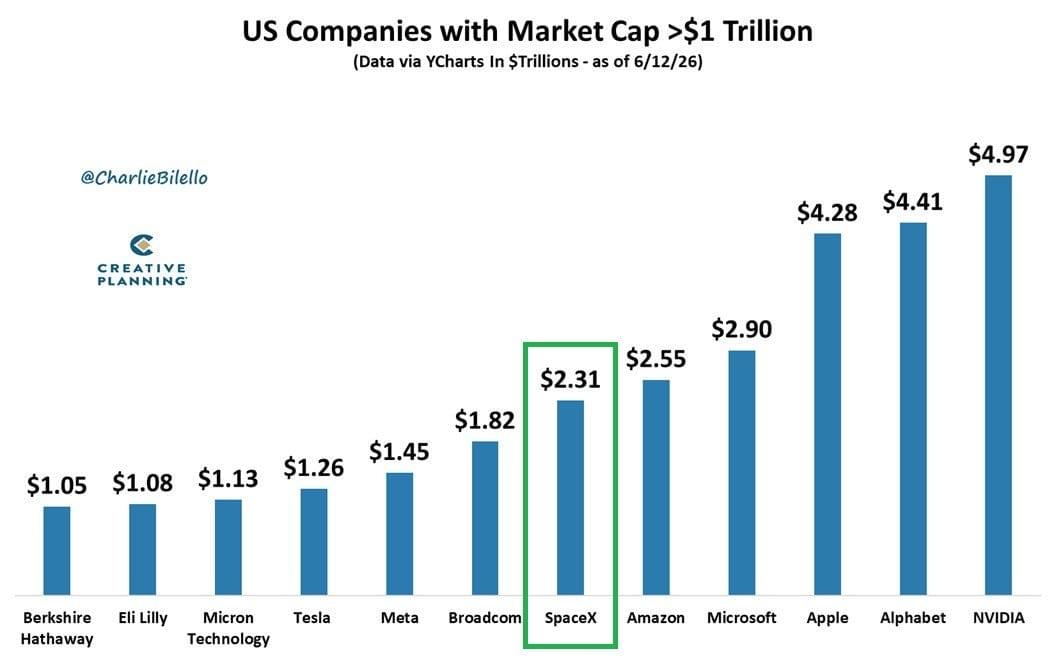

Thomas Callum – ChartStorm : « Grand T : en parlant des grands, voici le plus grand des grands — il y a maintenant 12 actions à un grand T capitalisation boursière à un trillion de dollars aux États-Unis en hausse par rapport à 11 depuis vendredi. »

Source : @charliebilello

Thomas Callum – ChartStorm : « SPCX : en parlant de vendredi, SpaceX a réussi un bond de +19,22% pour ses débuts. »

Source : @SpaceInvestor_

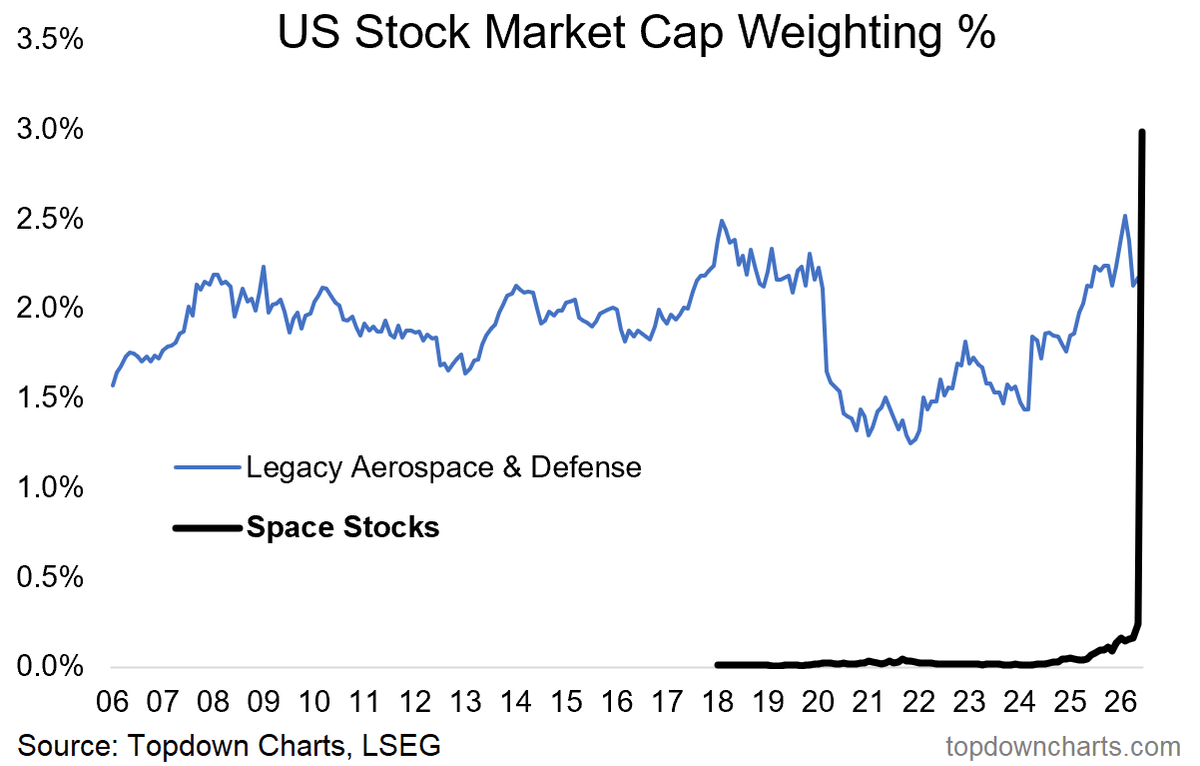

Thomas Callum – ChartStorm : « L'essor du secteur spatial : selon mes calculs, le secteur spatial américain est passé d'un peu plus de 0,2% de la capitalisation boursière totale des États-Unis jeudi à environ 3% vendredi et est maintenant plus important que le secteur traditionnel de l'aérospatiale et de la défense. Le voyage sera probablement mouvementé, mais cela ressemble à la naissance d'un nouveau secteur important sur le marché boursier. »

Source : Topdown Charts Professional

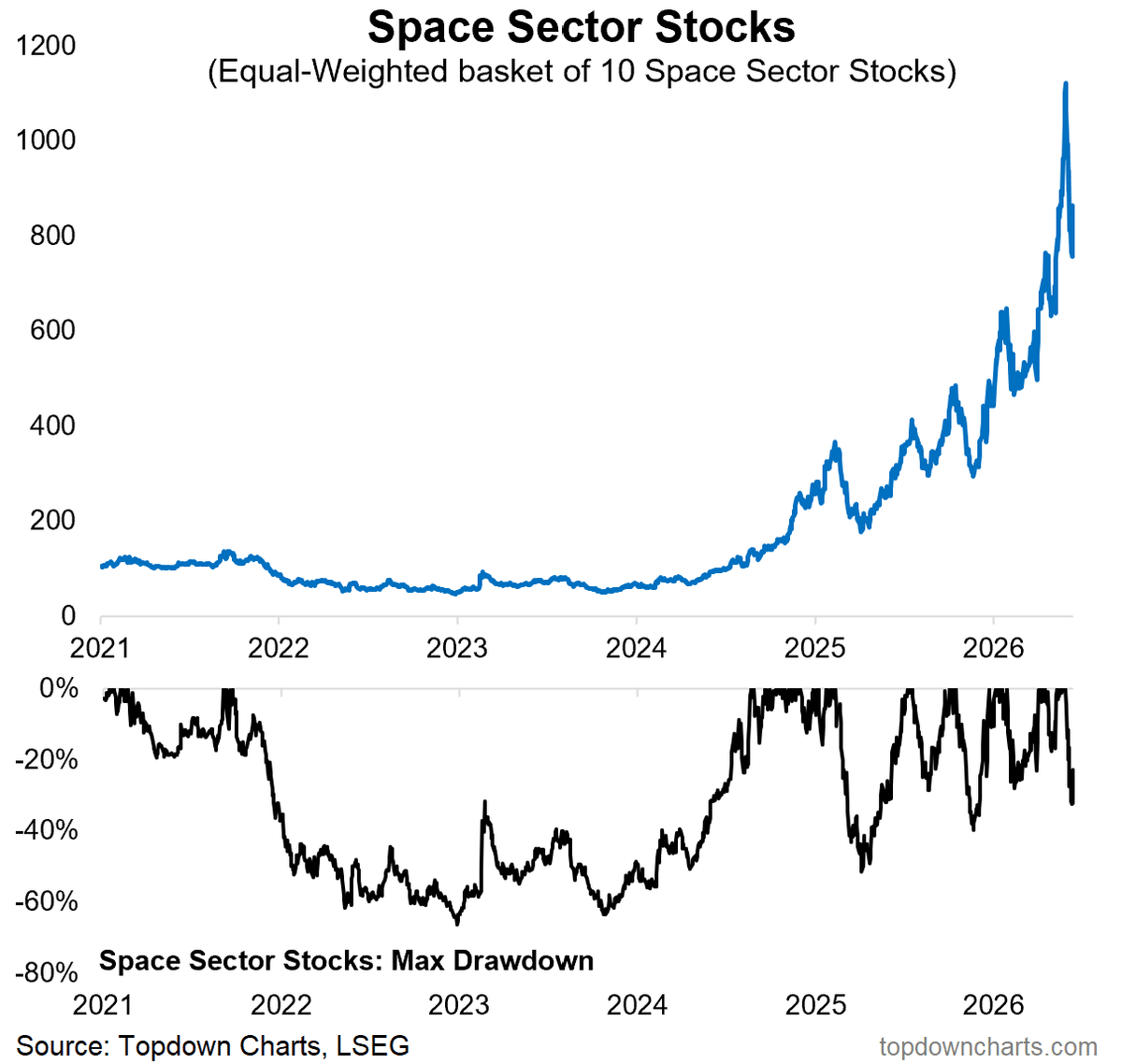

Thomas Callum – ChartStorm : « Krach des actions spatiales : suite au sommet de l'indice équipondéré des actions spatiales le 28 mai, les 10 actions de cet indice sont désormais en baisse en moyenne de -32% après avoir chuté en moyenne de -12% vendredi. Il y a probablement un peu de rumeur achetée et de fait vendu autour de l'introduction en bourse de SpaceX qui soutient le secteur, mais probablement aussi un peu de personnes vendant des substituts de SpaceX pour acheter du SpaceX lui-même. Si je devais deviner, l'introduction de SpaceX sera probablement haussière à plus long terme pour les actions spatiales dans leur ensemble en attirant plus d'attention/sensibilisation sur le secteur et en attirant plus de flux de fonds actifs et passifs au fil du temps. »

Source : originalement dans : Chart Of The Week RKLB, LUNR, RDW, VOYG, ASTS, PL, FLY, SPIR, BKSY, SATS

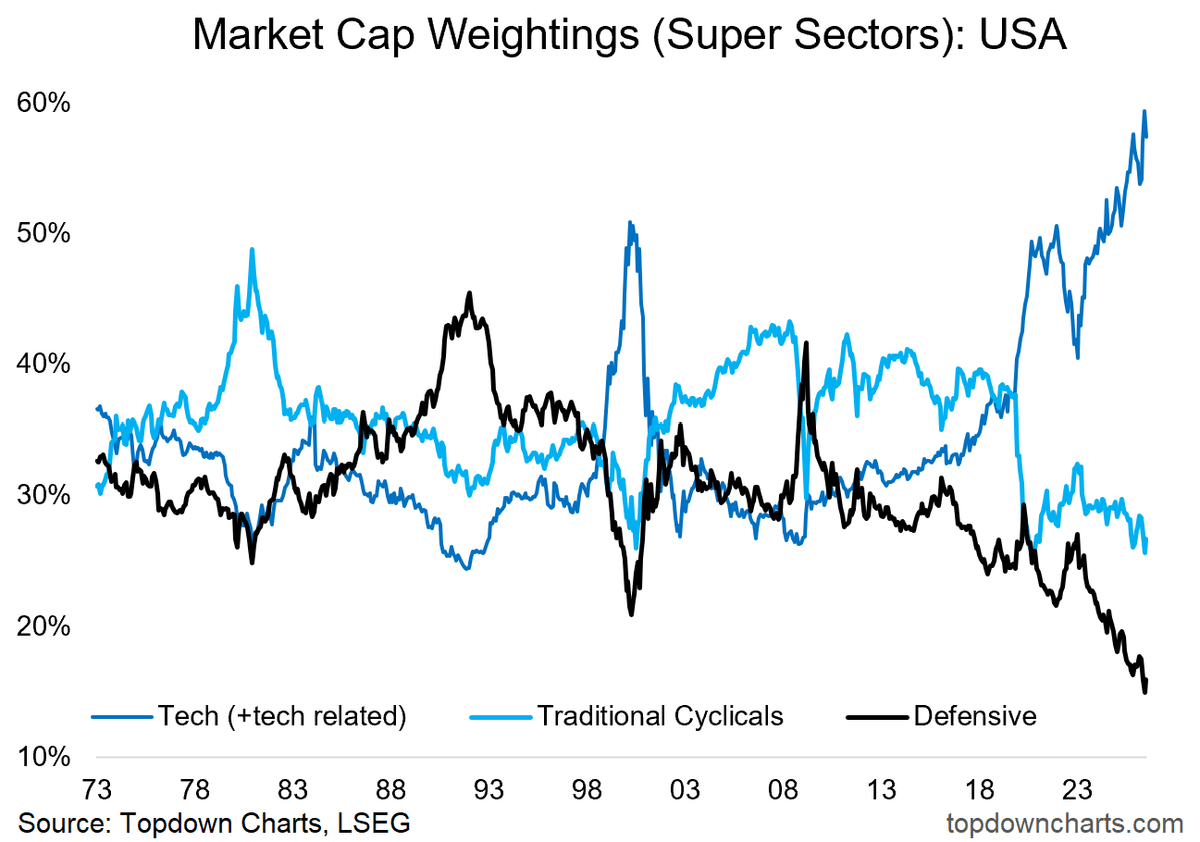

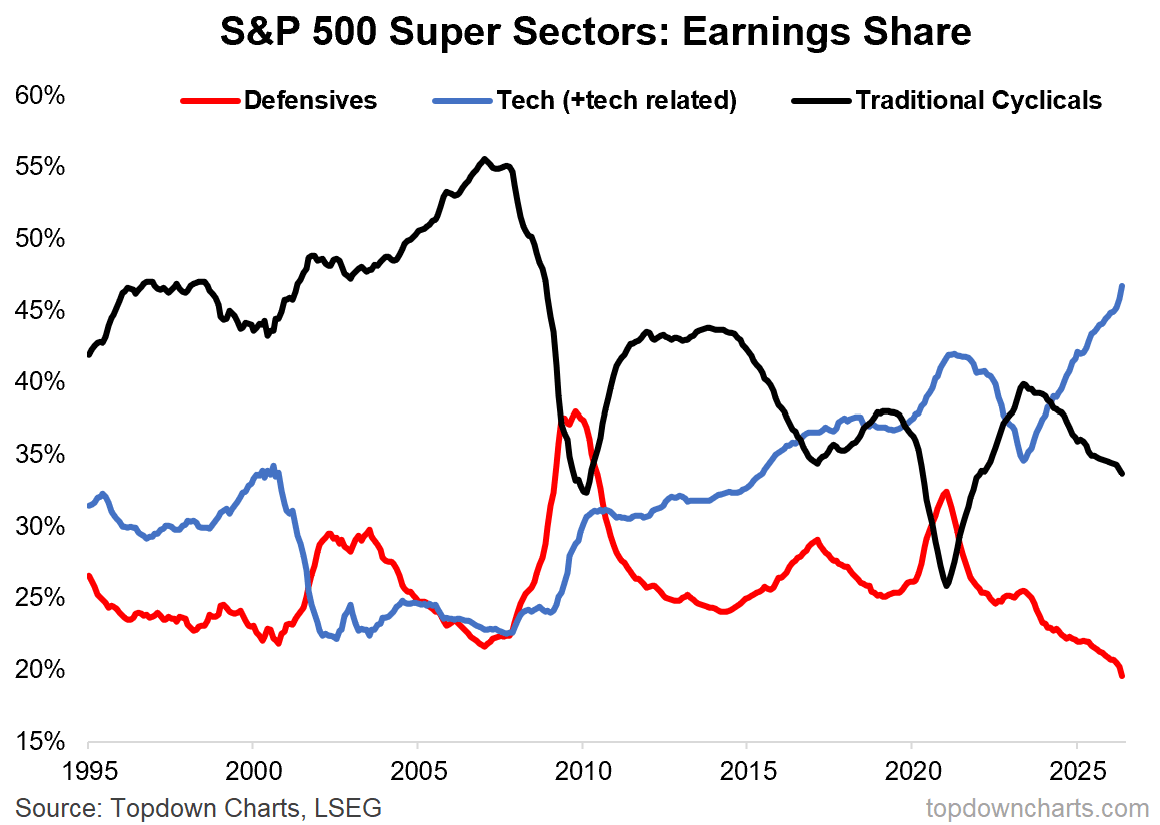

Thomas Callum – ChartStorm : « Notes sur la stratégie de portefeuille — Biais sectoriels

Les technologies et les actions liées aux technologies représentent désormais près des deux tiers de la capitalisation boursière totale des États-Unis (c'est-à-dire la technologie + les services de communication + la consommation discrétionnaire [en les regroupant pour corriger les changements du GICS qui ont séparé des entreprises technologiques dans ces secteurs]). Pendant ce temps, les valeurs défensives s'effacent dans l'oubli, et les valeurs cycliques traditionnelles (matériaux, industrie, énergie, finance) dépérissent également. »

Thomas Callum – ChartStorm : « C'est une évolution intéressante car lorsque vous voyez les valeurs défensives (services publics, santé, consommation de base) chuter de la sorte, cela nous indique que nous sommes tard dans le cycle [c'est-à-dire notez comment la courbe noire a évolué pendant le pic de la bulle internet par rapport au plus fort de la crise financière]. Mais c'est aussi important parce que les investisseurs dans les fonds indiciels pondérés par la capitalisation sont désormais fondamentalement investis à fond sur la technologie, et sous-exposés à la diversification et à la défense (et ils ne le savent probablement pas). Mais cela reflète aussi la façon dont la pondération des bénéfices a changé à travers le cycle et au fil du temps. Et l'argument haussier est que les valeurs cycliques traditionnelles nous ont montré qu'il est possible que la part de la technologie dans les bénéfices grimpe encore plus haut à partir d'ici.

Mais pour en revenir à l'aspect des valeurs défensives, le graphique de la part des bénéfices donne également quelques indices sur la raison pour laquelle elles sont appelées défensives — pendant un ralentissement, les bénéfices des valeurs défensives avancent simplement à petit pas (les gens paient toujours leurs factures de services publics, achètent du papier toilette et ont besoin de soins de santé, indépendamment de ce que fait l'économie). Ainsi, les bénéfices des valeurs défensives surperforment (en avançant simplement à petit pas) et c'est pourquoi les valeurs défensives surperforment également en termes de prix relatif des actions. Et encore une fois, il y a aussi des informations sur le cycle dans le graphique de la part des bénéfices. Vous voyez la part des bénéfices des valeurs défensives tester les plus bas tard dans le cycle, et bondir pendant les ralentissements. Ce n'est pas un signal de risque imminent, mais cela invite à réfléchir à des plans et à une stratégie pour la prochaine phase du cycle. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.