En phase de liquidation, on vend ce que l'on peut, pas ce que l'on souhaite

Jeroen blokland : « L'or est-il en train d'atteindre son point bas ?

Honnêtement, je ne sais pas. Il est impossible de prédire où se situera le prix de l'or (ou de tout autre actif) demain, après-demain ou la semaine prochaine.

Ce que je sais, c'est que l'or offre une protection contre des circonstances de marché que les portefeuilles d'investissement traditionnels, composés d'actions et d'obligations, n'offrent pas.

Si vous pensez que les risques d'inflation ont augmenté et qu'une inflation structurellement plus élevée est une issue plus probable, posséder un peu d'or a du sens.

Si vous pensez que les banques centrales devront un jour faire tourner la planche à billets pour contenir les taux d'intérêt et éviter que des pays comme les États-Unis, le Japon et la France ne s'effondrent sous le poids de leur dette, posséder un peu d'or a du sens.

Si vous pensez que les tensions géopolitiques sont là pour durer et qu'elles vont probablement s'intensifier avec le temps, posséder un peu d'or a du sens.

Si vous pensez qu'un nombre croissant de pays, dont la Chine, souhaitent un monde financier moins dominé par les bons du Trésor américain et le dollar américain, posséder un peu d'or a du sens.

Si vous croyez en une véritable diversification et que vous incluez la trinité d'un investissement sain, à savoir les rendements, le risque et la diversification, dans votre modèle d'investissement, posséder un peu d'or a du sens.

Si vous êtes d'accord sur le fait que la quasi-totalité des portefeuilles d'investissement à travers le monde n'investit pas encore dans l'or, posséder un peu d'or a du sens.

Cela conduira-t-il à des prix plus élevés à l'avenir ? C'est très probable. Une grande quantité de données confirme les relations entre l'inflation et l'or, la masse monétaire et l'or, les taux d'intérêt et l'or, l'incertitude géopolitique et l'or, et la part du dollar dans les réserves mondiales et l'or.

Est-ce que cela signifie que l'or va recommencer à grimper aujourd'hui ? Je n'en ai aucune idée, mais je sais que je veux détenir au moins un peu d'or dans mon portefeuille. »

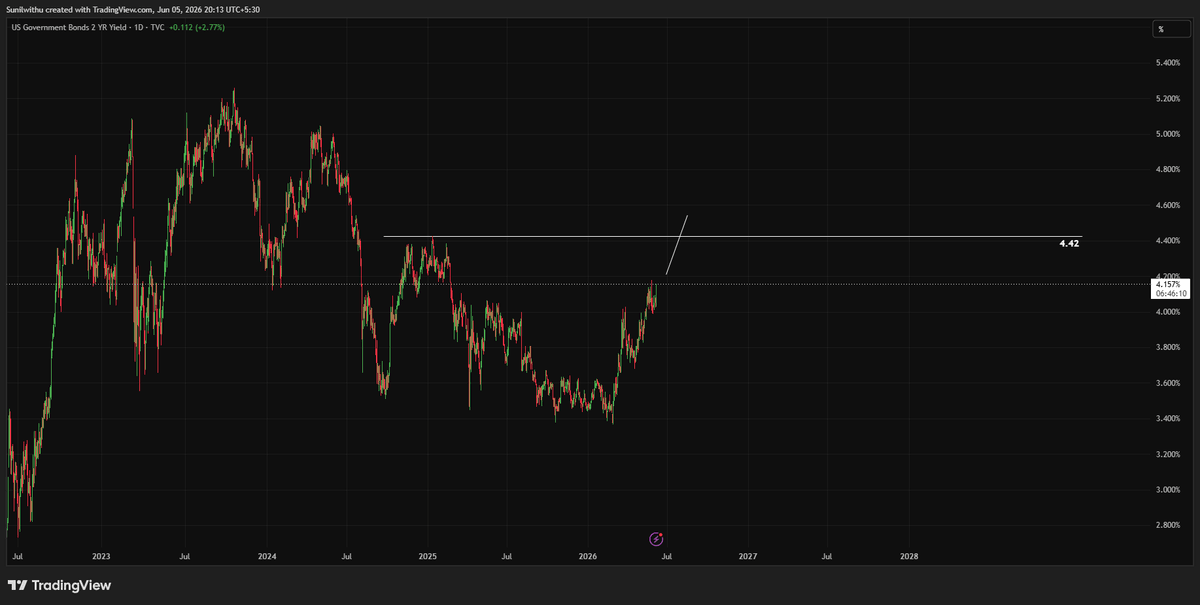

Macro Liquidity by Sunil Reddy : « Quand l'or et l'argent atteindront-ils à nouveau leur point bas ?

La réponse ne se trouve pas sur le graphique de l'or.

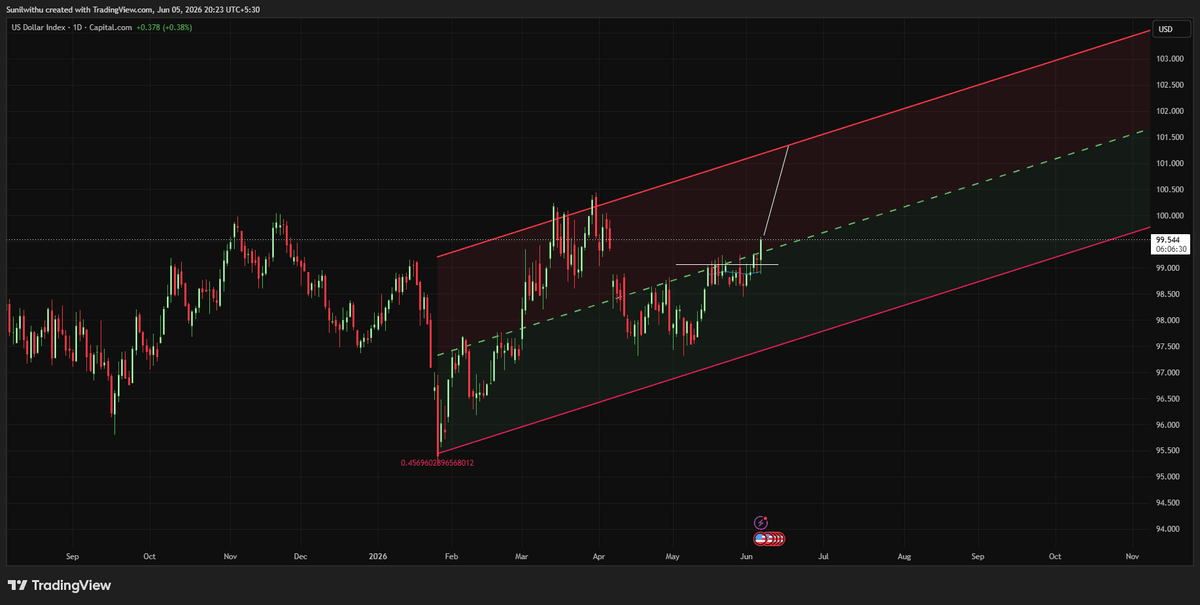

Elle se trouve dans le taux américain à 2 ans et l'indice du dollar.

L'or et l'argent sont très sensibles aux taux à court terme, et pour le moment, le taux à 2 ans semble toujours solide.

Je m'attendrais au moins à un mouvement vers 4,45 % avant qu'il ne commence à former un véritable sommet.

Cela signifie que la pression à court terme sur l'or et l'argent peut se poursuivre pendant encore quelques semaines, d'autant plus que le DXY reste également ferme.

Mais ce n'est pas la phase pour paniquer.

Le véritable signal de point bas viendra lorsque le taux à 2 ans et l'indice du dollar commenceront tous deux à montrer une structure de sommet/renversement.

D'ici là, je considère cette faiblesse comme une fenêtre d'accumulation.

D'ici la fin de cette phase de pression, je m'attends à être totalement investi dans l'or et l'argent. »

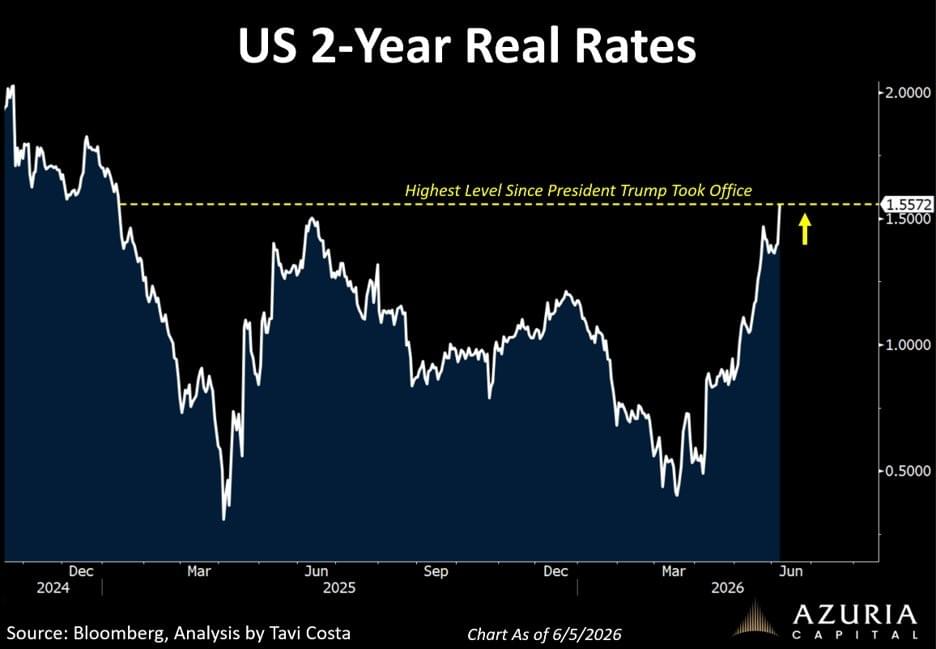

Otavio (Tavi) Costa : « Le taux d'intérêt réel à 2 ans a maintenant grimpé à son plus haut niveau depuis que l'administration Trump a pris ses fonctions.

Dans le même temps, nous vivons la baisse la plus profonde et la plus longue de l'histoire de l'indice Bloomberg US Aggregate Bond.

Nous allons dans la mauvaise direction et je doute que Scott Bessent soit ravi de l'une ou l'autre de ces évolutions.

C'est exactement le contraire de se sortir d'un problème de dette grâce à l'inflation.

Pourtant, les investisseurs intègrent de plus en plus la possibilité d'une nouvelle hausse des taux dans leurs prix.

Je soupçonne que les décideurs politiques seront contraints de faire face à cette réalité.

Lorsqu'ils le feront, les implications pour les actifs tangibles pourraient être considérables. »

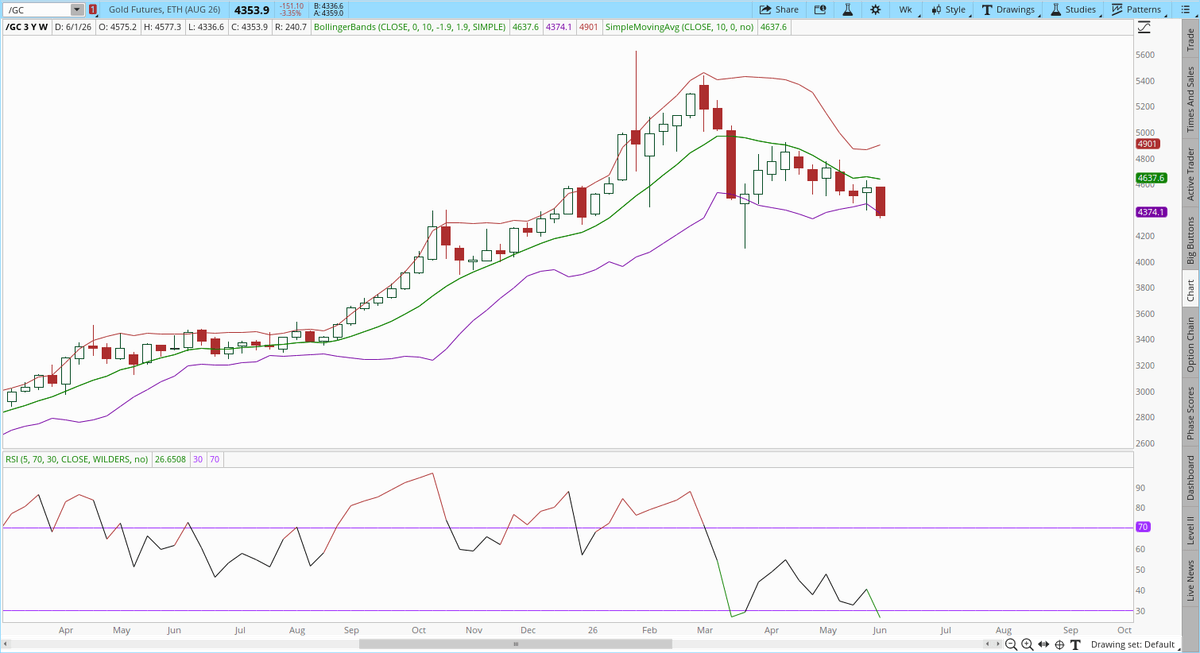

TSCS : « À tous ceux qui liquident leur or en ce moment :

Vous vendez en suivant une seule règle. Hausse des taux réels, baisse de l'or. Cela a fonctionné pendant une décennie.

Puis ça a cassé. Les rendements réels sont à 2,2 %, un plus haut sur quinze ans. Le modèle indique l'or proche de 1 000. Il s'échange à 4 480.

Parce que la hausse des taux réels pour un État souverain qui ne peut pas payer sa propre facture d'intérêts n'est pas un signal baissier pour l'or. C'est la configuration la plus haussière qui soit pour l'or. Un défaut de paiement, ou faire tourner la planche à billets pour plafonner les rendements. Les deux sont haussiers. Il n'y a pas de troisième issue.

Ce qui vous effraie et vous pousse à fuir est précisément ce qui prépare la prochaine phase de hausse. La vague de vente est le signal d'achat. »

Lukas Ekwueme : « Rick Rule : L'or performera bien sur le long terme, mais attendez-vous à de la volatilité à court terme.

À court terme, en conséquence de la guerre en Iran :

Les pays doivent vendre de l'or pour financer leurs besoins intérieurs

Des taux d'intérêt plus élevés rendent l'USD plus attractif par rapport à l'or

Sur le long terme :

Les États-Unis ne peuvent pas se permettre des taux élevés

Le ratio dette/PIB est trop élevé

Les déficits s'envolent

Ce qui se traduira par une impression monétaire massive et une perte sévère de pouvoir d'achat pour l'USD dans les années à venir, rappelant les années 70, ce qui sera haussier pour l'or et les autres actifs tangibles.

Douleur à court terme, gain à long terme. »

Gary Savage : « Ce creux du demi-cycle de 8 ans a certainement pris plus de temps que je ne l'avais anticipé, mais je ne fais pas partie de ceux qui pensent que c'est la fin du marché haussier.

Nous avons maintenant un signal de krach des bandes de Bollinger sur les graphiques hebdomadaires et le pourcentage haussier teste à nouveau un niveau inférieur à 10 %. Ces deux éléments ont toujours été des niveaux constants pour le début de rebonds.

Je pense que nous atteindrons le point bas soit lundi, soit mardi. »

Gary Savage : « Il est intéressant de noter que nous sommes entrés dans une période où les actions et les matières premières se trouvent toutes deux dans des marchés haussiers séculaires à long terme. Généralement, lorsque l'un est dans un marché haussier, l'autre est dans un marché baissier.

Je suppose qu'il y a tout simplement eu tellement d'impression monétaire à l'échelle mondiale depuis la débâcle du COVID qu'il y a une abondance de liquidités pour tout pousser à la hausse (à l'exception des obligations). »

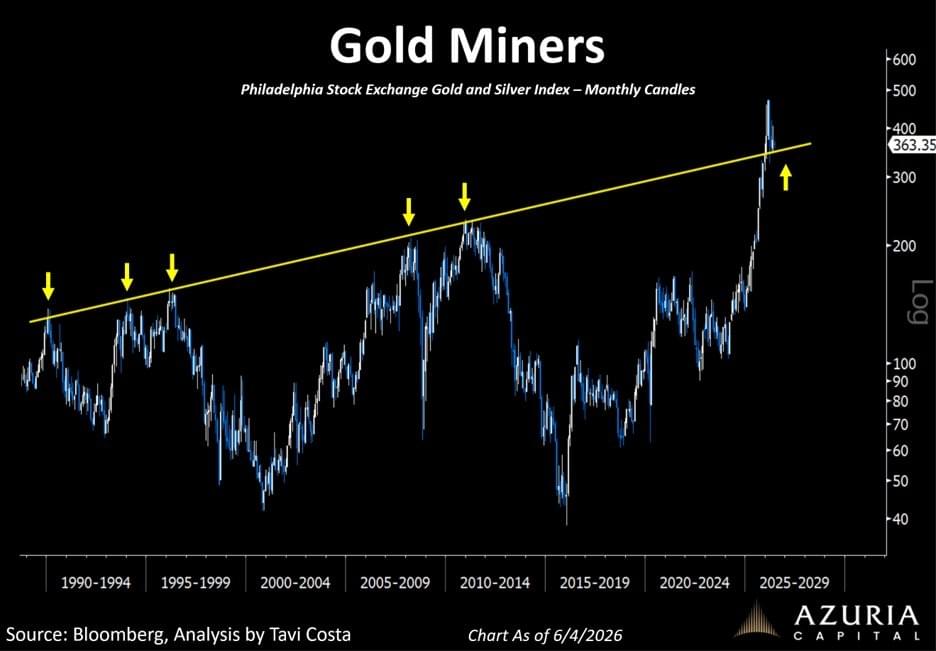

Otavio (Tavi) Costa : « Il n'y a rien de plus techniquement haussier qu'un niveau de résistance vieux de 40 ans qui se transforme en support majeur.

C'est exactement là que se trouvent les mines d'or aujourd'hui.

Agissez en conséquence. »

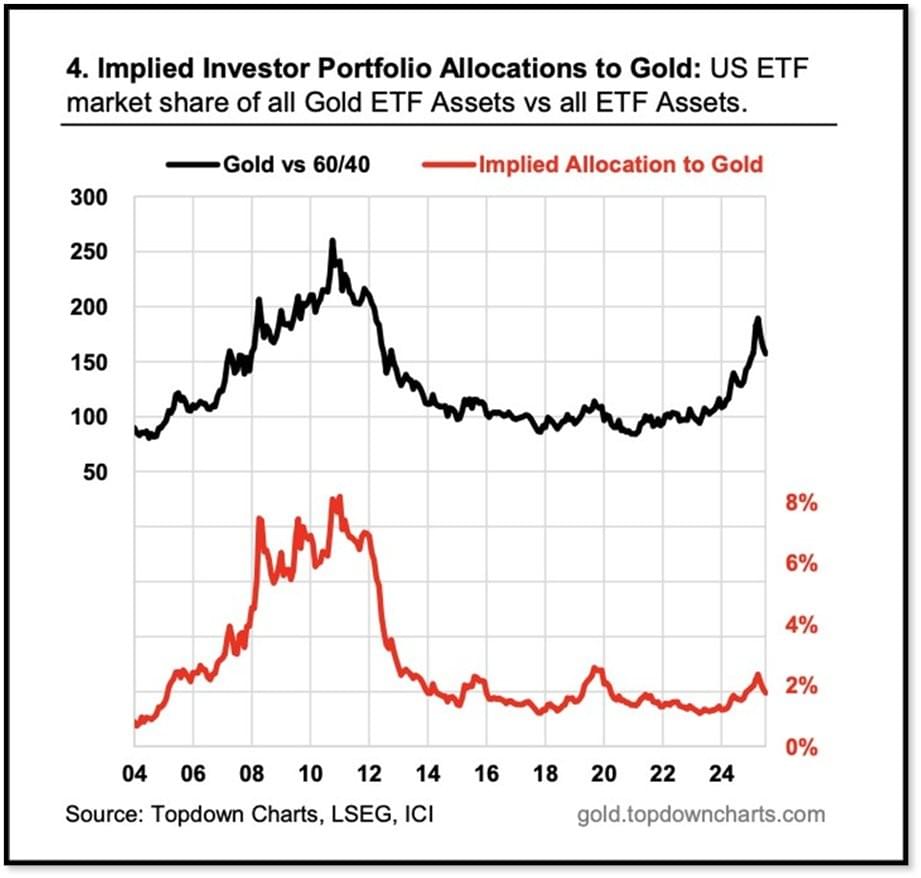

jeroen blokland : « C'est exactement comme ça que commence "Le Grand Rééquilibrage".

Les modèles standards, avec des données remontant jusqu'aux années 70, qui sont utilisés pour déterminer les allocations d'actifs stratégiques révéleront des pondérations importantes en or.

Les modèles d'optimisation utilisant les données de rendement des 20 dernières années, car le monde change vite, alloueront plus de 40 % à l'or avec une pondération nulle pour les obligations.

Ce n'est pas seulement le regard tourné vers l'avenir (dominance budgétaire, dette, inflation, tensions géopolitiques, fin de l'hégémonie du dollar, politiques des banques centrales et répression) qui pousse les investisseurs à détenir une quantité importante d'or dans leurs portefeuilles ; ce sont aussi des données historiques concrètes qui leur diront qu'une allocation de 2 % en or est à des années-lumière de ce qu'elle devrait être. »

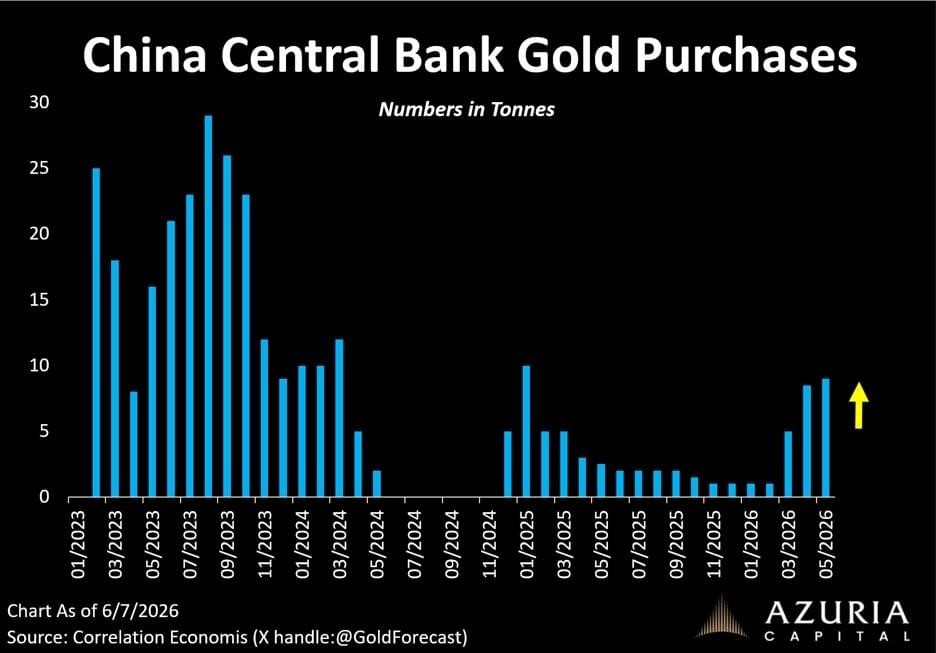

Otavio (Tavi) Costa : « La frénésie d'achat d'or de la Chine se poursuit.

Le métal passe régulièrement de mains faibles à des mains fortes.

Agissez en conséquence. »

Jordan Roy-Byrne CMT, MFTA : « La correction à moyen terme sur les métaux précieux s’éternise, mais elle n’est pas encore terminée.

Voici 5 graphiques que je suis de près et qui pourraient signaler la fin.»

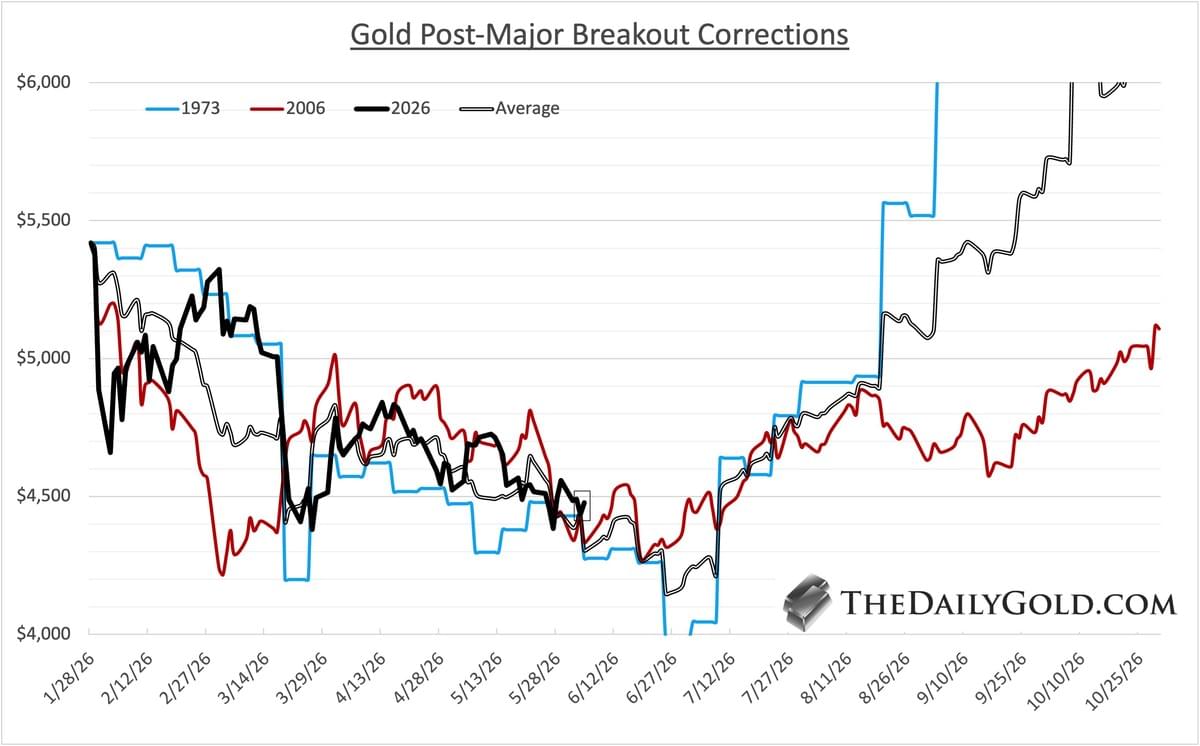

Jordan Roy-Byrne CMT, MFTA : « 1) Correction post-breakout sur l’or

Il n’y a eu que 3 grands breakouts majeurs sur l’or.

La première correction significative après chacun d’eux suit un schéma clair.

Le repli actuel respecte parfaitement le scénario — il lui faut encore un peu plus de temps et de baisse. »

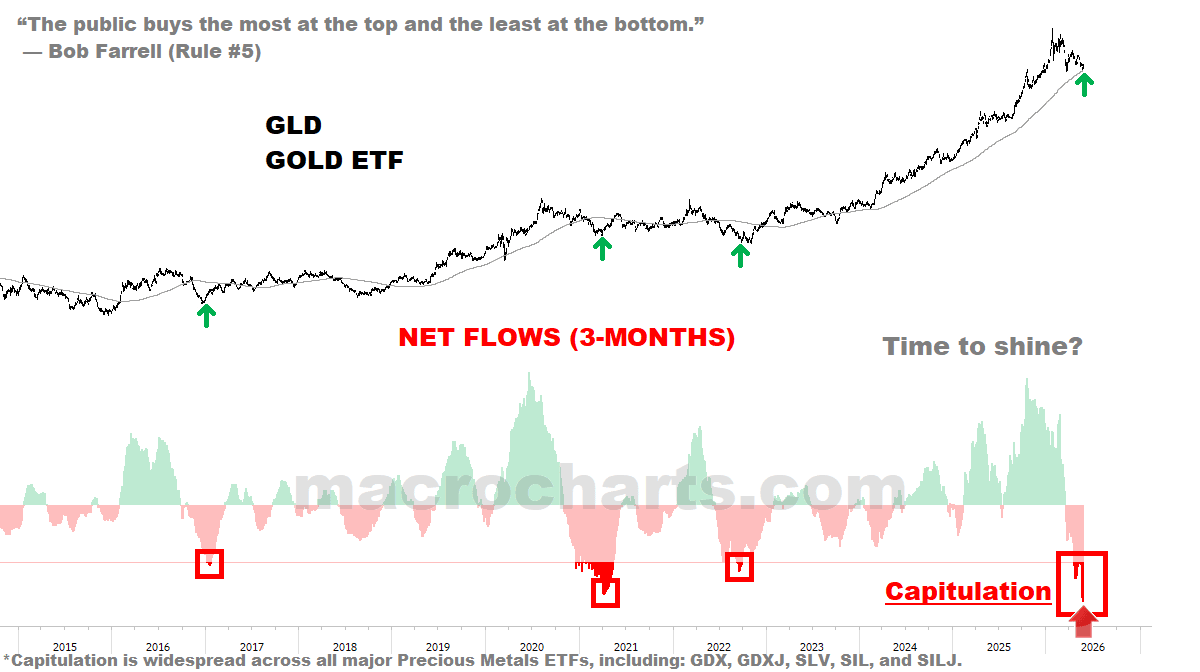

Jordan Roy-Byrne CMT, MFTA : « 2) Sorties de GLD

Il y a quelques semaines, nous avions mis en avant plusieurs graphiques de sentiment montrant un rééquilibrage sain des positions haussières.

En voici un autre très parlant, via @MacroCharts :Le GLD a connu des sorties notables ces derniers mois. »

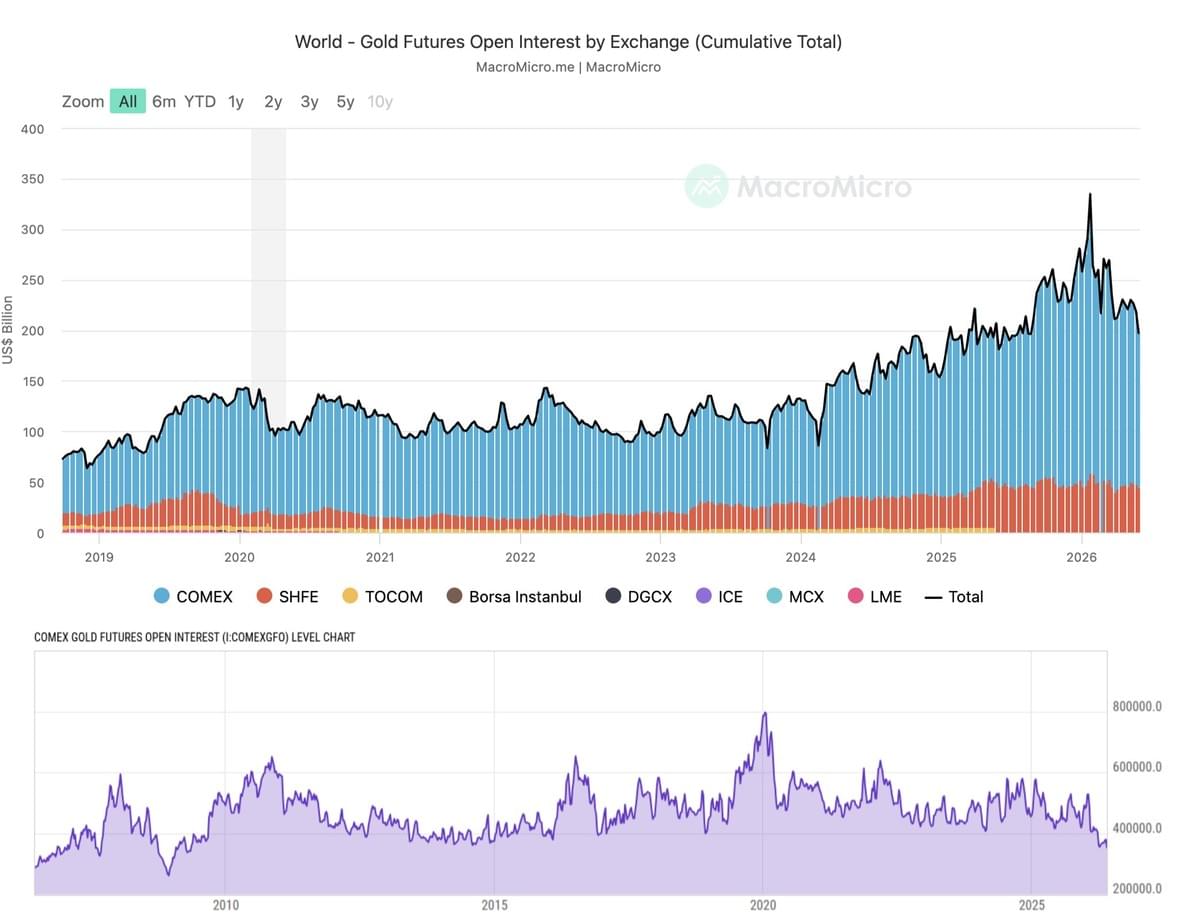

Jordan Roy-Byrne CMT, MFTA : « 3) Open Interest

L’Open Interest sur le Comex a chuté à un plus bas de 17 ans.

L’action s’est déplacée vers les bourses internationales, nous montrons donc aussi un total cumulé mondial d’Open Interest.

L’Open Interest mondial en valeur $ a baissé de 41 % pour atteindre un plus bas d’un an. »

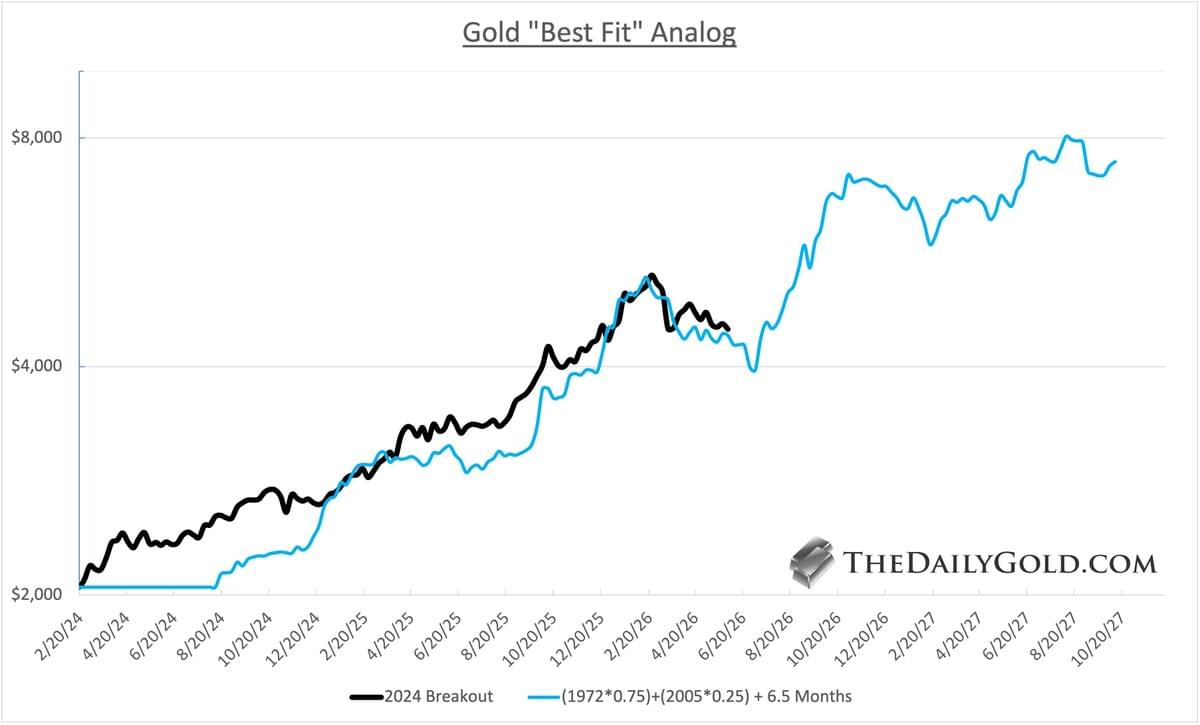

Jordan Roy-Byrne CMT, MFTA : « 4) Meilleur analogique pour l’or

Le « meilleur ajustement » actuel pour ce breakout correspond à un composite pondéré : 75 % du breakout de 1972 et 25 % du breakout de 2005, décalé de 6,5 mois.

Les baissiers ont-ils encore assez de force pour faire baisser l’or d’environ 10 % supplémentaires ? »

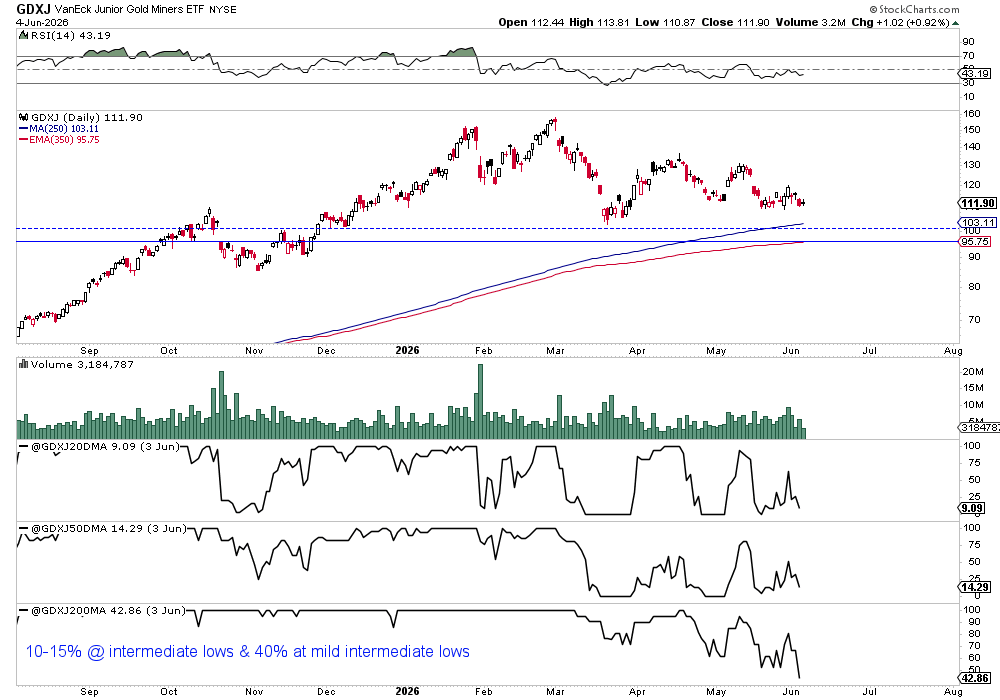

Jordan Roy-Byrne CMT, MFTA : « 5) GDXJ & Breadth

Je suis le GDXJ en parallèle d’un indicateur de breadth personnalisé : pourcentage d’actions au-dessus de leur MM20, MM50 et MM200.Les MM20/50 guident les mouvements à court-moyen terme.

La MM200 est clé pendant les corrections intermédiaires qui mûrissent — comme maintenant. Dans les années 2000, les grands planchers se formaient souvent sous les 20 %.

À 42 %, une poursuite des ventes devrait ramener cet indicateur plus près de ~20 %. »

Jordan Roy-Byrne CMT, MFTA : « 6) Synthèse

La correction de l’or continue de suivre les analogs post-breakout précédents.

Le sentiment se réinitialise (sorties du GLD), la participation a été lessivée (effondrement de l’open interest), mais la breadth des mines plaide pour un peu plus de baisse.

Structurellement haussier — mais tactiquement, la correction n’est probablement pas terminée. »

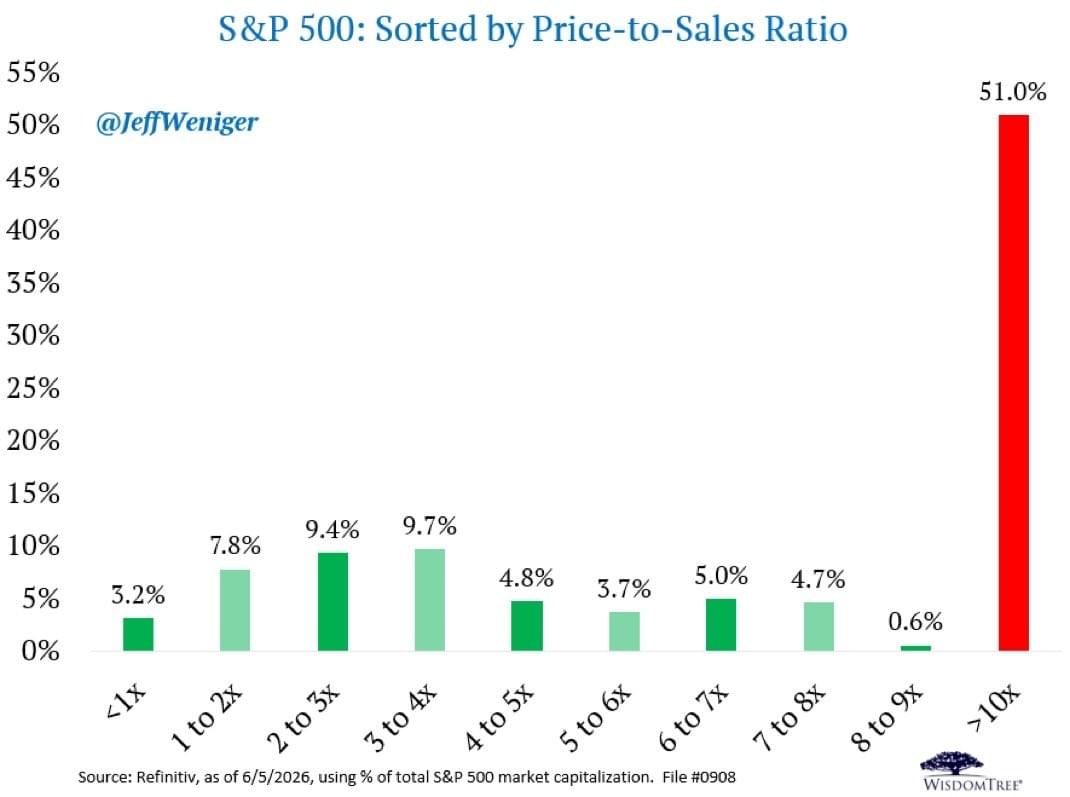

Une liste d'actions qu'on était sensés ne jamais vendre...

Thierry from arvy : « 51 % de la capitalisation boursière du S&P 500 correspond à des actions qui se négocient à plus de 10 fois leur chiffre d'affaires.

La moitié de l'indice.

En 2002, après l'effondrement de 90 % de Sun Microsystems, son PDG Scott McNealy a tenu ces propos célèbres concernant sa propre action qui s'échangeait à 10 fois les ventes :

"À 10 fois les revenus, pour vous offrir un retour sur investissement sur 10 ans, je dois vous verser 100 % des revenus pendant 10 années consécutives sous forme de dividendes. Zéro coût. Zéro R&D. Zéro impôt. Zéro employé. À quoi pensiez-vous ?"

Il expliquait pourquoi les investisseurs avaient été fous de payer ce prix.

Aujourd'hui, la moitié du S&P 500 se négocie à ce niveau.

Une autre décennie. Le même calcul. »

Thierry from arvy : « En 1972, il y avait une liste d'actions que vous étiez censé acheter et ne jamais vendre.

On les appelait les actions à une décision. Vous preniez une seule décision, celle d'acheter, et vous conserviez pour toujours. La qualité était si évidente, l'avenir si certain, que le prix était considéré comme sans importance.

Les Nifty Fifty. Coca-Cola, Disney, McDonald's, Xerox, Polaroid, IBM. Les meilleures entreprises d'Amérique.

Au sommet, le groupe se négociait à 42 fois les bénéfices, soit plus du double du marché. Les noms les plus appréciés étaient pires :

Polaroid : 91 fois les bénéfices

McDonald's : 86 fois les bénéfices

Disney : 82 fois les bénéfices

Avon : 65 fois les bénéfices

Puis 1973 est arrivé. L'inflation. La hausse des taux. La récession.

Comme l'a dit un chroniqueur de Forbes, les Nifty Fifty ont été sorties et abattues une par une.

Coca-Cola : -69%

Xerox : -71%

McDonald's : -72%

Avon : -86%

Disney : -87%

Polaroid : -91%, et finalement en faillite

Ce n'étaient pas de mauvaises entreprises. La plupart étaient de véritables grandes entreprises qui ont continué à augmenter leurs bénéfices pendant des décennies.

Les entreprises allaient bien. Les prix non.

Voici la partie qui devrait vous empêcher de dormir la nuit.

Si vous aviez acheté les Nifty Fifty au sommet absolu et que vous les aviez conservées pendant 25 ans, vous auriez fait à peu près jeu égal avec le marché. La qualité a fini par vous sauver.

Mais il vous a d'abord fallu survivre à une baisse de 50 à 90 %, pendant que tout le monde vous disait que ces actions à une décision étaient finies.

Achetez de la qualité et conservez pour toujours est un bon conseil.

Achetez de la qualité à n'importe quel prix et conservez pour toujours a ruiné plus d'investisseurs patients que n'importe quel krach.

Il ne s'est jamais agi d'une seule décision. Il s'est toujours agi du prix. »

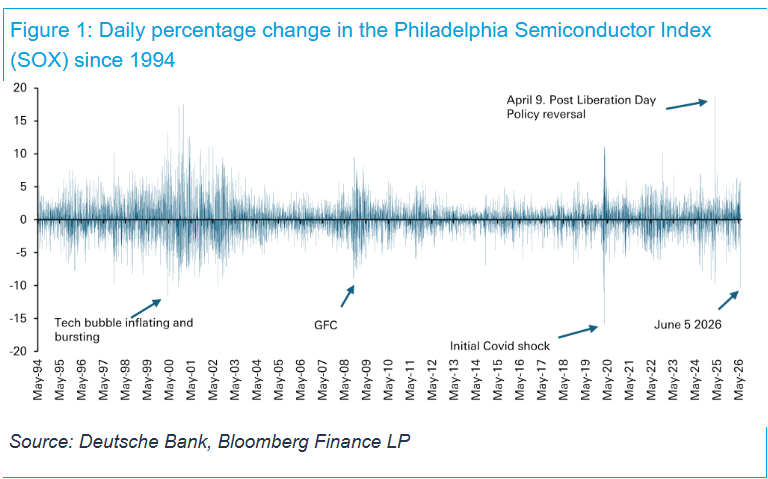

Jim Reid – Deutsche Bank : « On a certainement l'impression que 1999 percute de plein fouet 1990 en ce moment, alors qu'un secteur technologique turbocompressé et de plus en plus volatil entre en collision avec une situation de plus en plus dangereuse au Moyen-Orient.

Après la publication très solide des chiffres de l'emploi vendredi et la réévaluation hawkish de la Fed qui a suivi, l'indice des semi-conducteurs de Philadelphie (SOX) a plongé de -10,26 %. Cela a marqué sa pire journée depuis mars 2020 et, comme le souligne le graphique ci-dessous, la quatrième pire séance depuis que les données de l'indice sont disponibles en 1994, couvrant plus de 8 000 jours de bourse. Fait notable, les cinq pires journées comprennent désormais deux en 2000, deux en 2020 et maintenant une en 2026.

Le thème ne se limite pas aux États-Unis. Ce matin, le KOSPI, à forte composante technologique, a chuté de -8,29 %, sa neuvième pire journée en plus de 12 000 séances de bourse depuis le début des données Bloomberg en 1980. La pire d'entre elles a d'ailleurs eu lieu pas plus tard que le 4 mars de cette année.

Remarquablement, même après la vente massive d'aujourd'hui, l'indice est toujours en hausse de +47 % par rapport à ce creux de mars, ce qui en dit long sur la nature fébrile de l'environnement technologique actuel.

Dans le dernier rapport hebdomadaire de positionnement de nos analystes actions publié ce week-end, ils notent que si le positionnement global sur les actions américaines n'est pas particulièrement tendu (se situant au 66e centile), la technologie des grandes capitalisations semble beaucoup plus étendue, au 97e centile. »

JustDario : « La crise pétrolière est sur le point d'exploser et ce sera l'excuse utilisée pour justifier le krach de l'IA, du crédit privé, des prêts à la consommation, de la dette étudiante, de l'économie japonaise, et ainsi de suite.

Kevin Warsh maintiendra les taux dans un premier temps, puis les baissera et intensifiera le QE (assouplissement quantitatif) pour éviter une crise mondiale de la dette publique. »

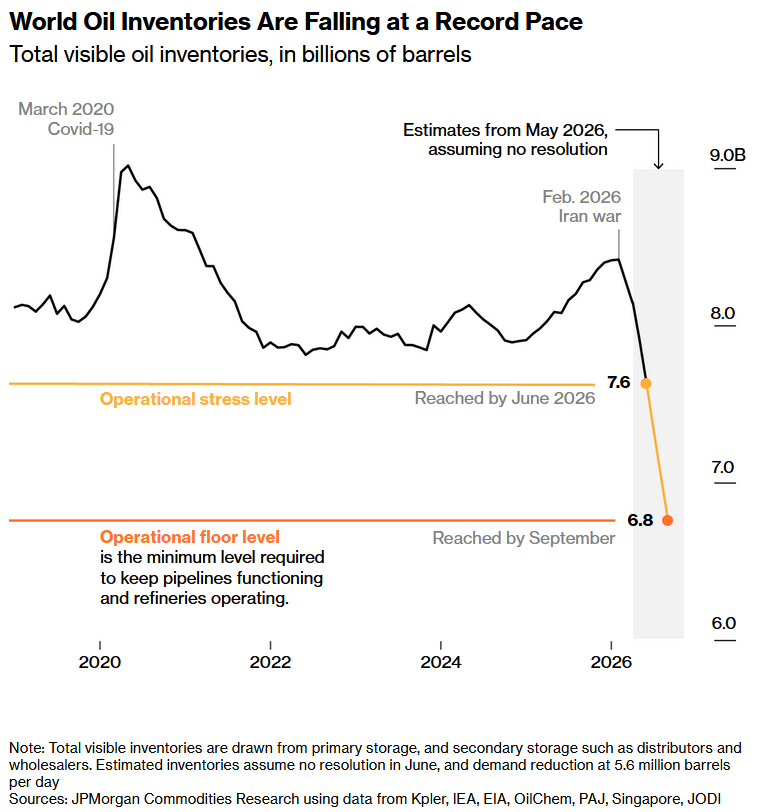

Pétrole : on se rapproche de la catastrophe mais rien ne semble se pricer

Lukas Ekwueme : « Le monde va toucher le fond de ses réserves de pétrole d'ici septembre.

Les stocks de pétrole fonctionnent comme le sang dans le corps humain : vous pouvez en donner un peu, mais en dessous d'un certain niveau, votre tension artérielle s'effondre et les organes commencent à lâcher. Vous ne mourez pas parce que le sang tombe à zéro, vous mourez parce que la circulation s'effondre.

C'est là où nous en sommes avec le pétrole. Nous avons commencé l'année avec plus de 8 milliards de barils en stock, mais seulement environ 10 % étaient réellement utilisables sans mettre le système sous tension... cette marge de sécurité a maintenant été épuisée.

L'étape suivante consiste à descendre aux niveaux planchers opérationnels, où les pipelines et les raffineries commencent à défaillir - c'est le véritable fond de la cuve. »

Et pendant ce temps ...

Barchart : « 66 % des investisseurs institutionnels s'attendent à ce que les prix du pétrole chutent par rapport aux niveaux actuels, le niveau le plus élevé jamais enregistré »

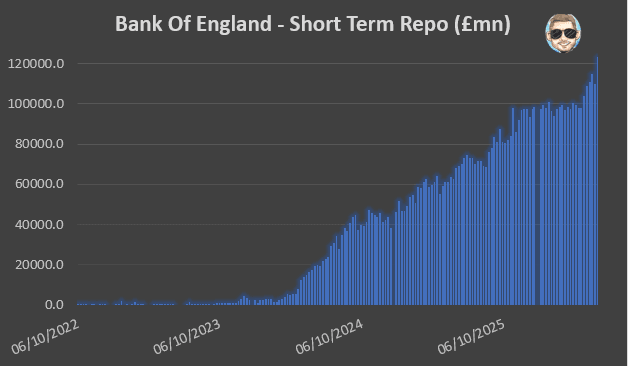

Grande-Bretagne, pas pire que le Japon

JustDario : « Pour évaluer l'ampleur de la crise financière que la BOE aide le gouvernement britannique à dissimuler, ne cherchez pas plus loin que la liquidité que la BOE injecte dans le système via son ST-REPO.

Cette semaine, les institutions britanniques ont emprunté un record de ~123 milliards de GBP et vous n'en avez rien entendu aux informations. »

Retour en arrière : déceler les indices de creux sur les marchés

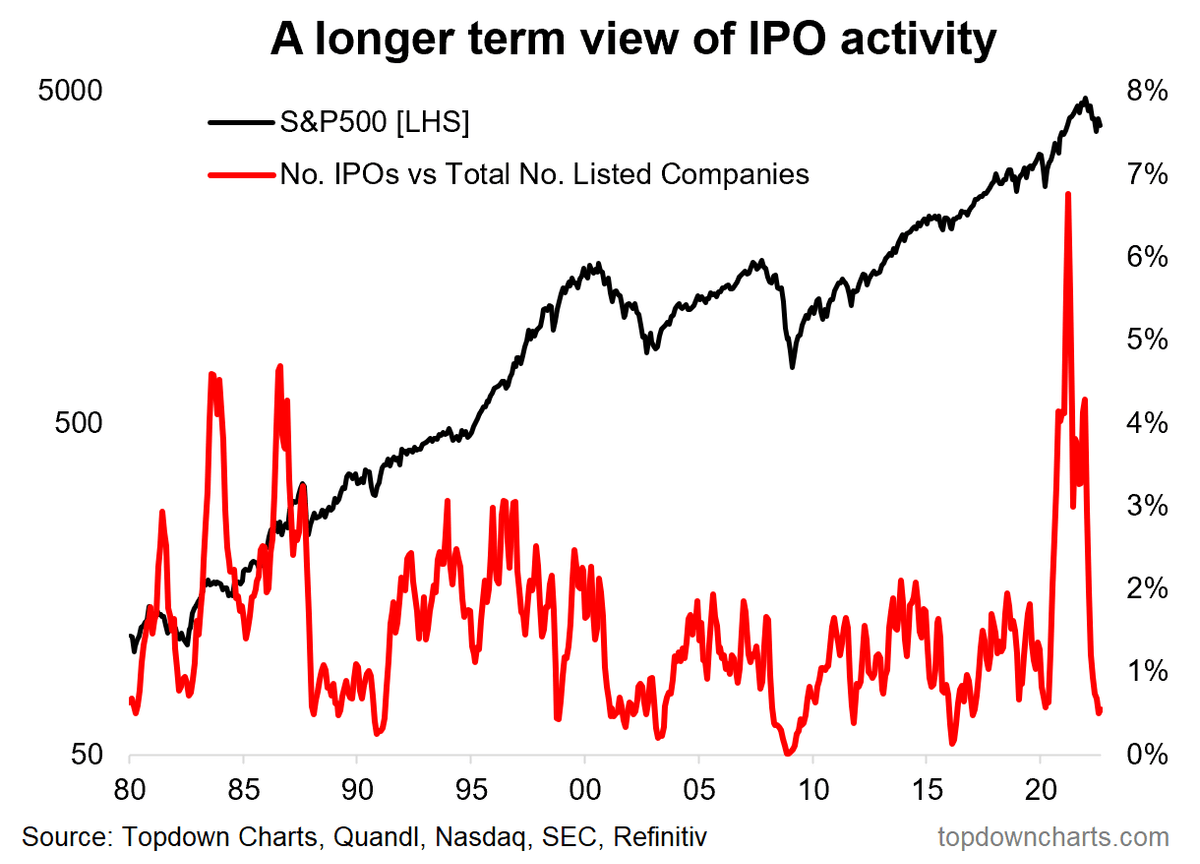

Thomas Callum – ChartStorm : « cette session fait suite à un article précédent sur le sommet de 2021/22 (qui examinait les graphiques ayant aidé à signaler le pic). L'objectif de l'article de cette semaine est d'examiner les graphiques et les indices qui ont aidé à signaler le creux du marché de 2022. Le but de cet exercice est de réfléchir aux indicateurs qui se sont avérés utiles pour aider au développement du processus, à l'éducation et, en fin de compte, à la préparation au prochain ralentissement.

Note méthodologique : j'ai montré les graphiques tels qu'ils apparaissaient à l'époque [c'est-à-dire que LES GRAPHIQUES NE SONT PAS MIS À JOUR] (parce que c'est évident avec le recul, mais jamais complètement évident sur le moment et de cette façon vous pouvez voir à quoi cela ressemblait à l'époque). J'ai également montré les graphiques que j'ai sélectionnés par ordre chronologique — car là encore c'est évident maintenant, mais à l'époque c'était un processus du type : "voici quelques indices qu'un point bas pourrait être proche", puis la phase suivante est "il semble que le point bas soit atteint (mais nous ne sommes pas à 100 %, des risques demeurent)", et ensuite vous obtenez une confirmation technique/macro-fondamentale croissante avant que cela ne devienne finalement "évident". »

Thomas Callum – ChartStorm : « L'activité des introductions en bourse s'est effondrée : un indice a été l'effondrement de l'activité sur les marchés des capitaux actions (les émissions d'introductions en bourse et de SPAC ont chuté sous les niveaux de mars 2020 à la mi-2022. J'ai constaté que l'activité des introductions en bourse est un indicateur fiable du stade du cycle de marché (c'est-à-dire en tant que symptôme ou résultat du niveau des valorisations/du sentiment/de la liquidité), mais il y a aussi un simple aspect d'offre et de demande (par exemple, si l'activité des introductions en bourse bondit, l'offre d'actions augmente, si l'activité des introductions en bourse s'effondre, l'offre ralentit). Ce graphique a aidé à signaler le sommet en 2021/22 et le creux de marché ultérieur en 2022. Après avoir atteint un sommet début 2021, le marché auparavant florissant des introductions en bourse (et des SPAC) a fait faillite. Mais ce n'est peut-être pas nécessairement une mauvaise chose... Fondamentalement, lorsque cet indicateur plonge vers 0 %, cela a historiquement été le signe qu'un creux est proche. »

Source: Weekly S&P500 ChartStorm - 10 September 2022 [ Topdown Charts ]

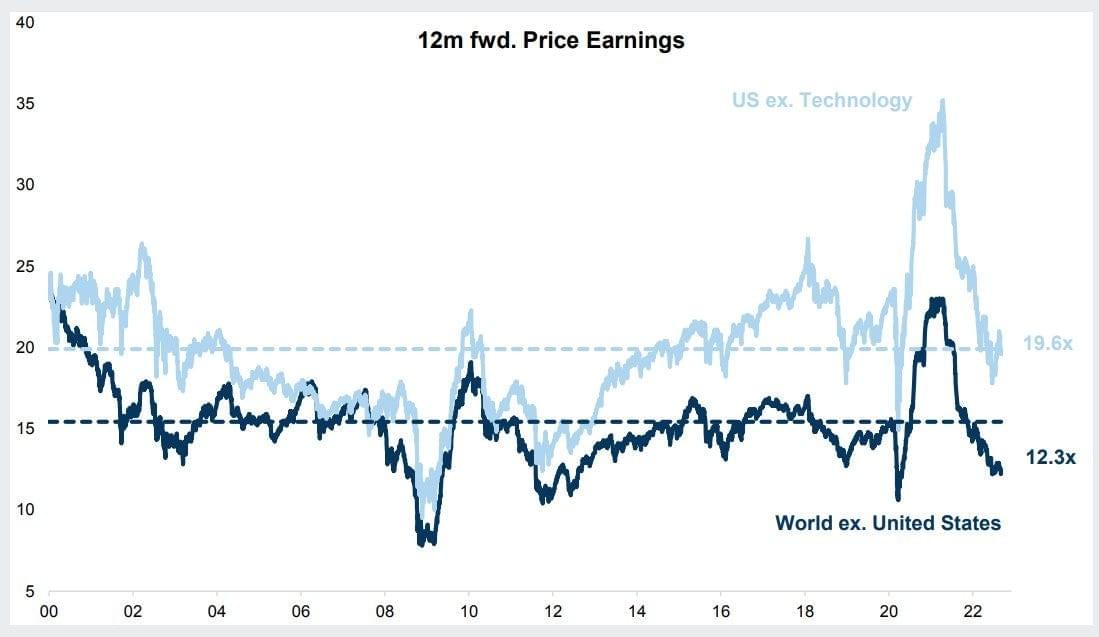

Thomas Callum – ChartStorm : « Réinitialisation des valorisations : les indicateurs de valorisation sont également un moyen important d'évaluer le stade du cycle de marché car ils constituent en fin de compte une mesure de la confiance des investisseurs. Si les investisseurs sont très optimistes quant à la croissance future des bénéfices, ils paieront plus d'argent et accorderont plus de valeur à ces flux de bénéfices attendus. Si les investisseurs sont pessimistes et en mode panique, ils manqueront de la certitude ou de la conviction nécessaire pour payer une prime pour les bénéfices futurs, et se concentreront davantage sur la préservation du capital. En pratique, le niveau des indicateurs de valorisation est important, mais ce qui est également important, c'est le changement, par exemple les ratios cours/bénéfices prévisionnels dans le graphique ci-dessous ont connu une réinitialisation majeure ; ajoutant ainsi des preuves à la possibilité d'un creux de marché. Les actions américaines sont conformes à la moyenne historique récente (mais pas bon marché/inférieures à la moyenne). Alors que le reste du monde semble bon marché par rapport à sa propre histoire (et par rapport aux États-Unis). »

Source: Weekly S&P500 ChartStorm - 10 September 2022 [ QCompounding ]

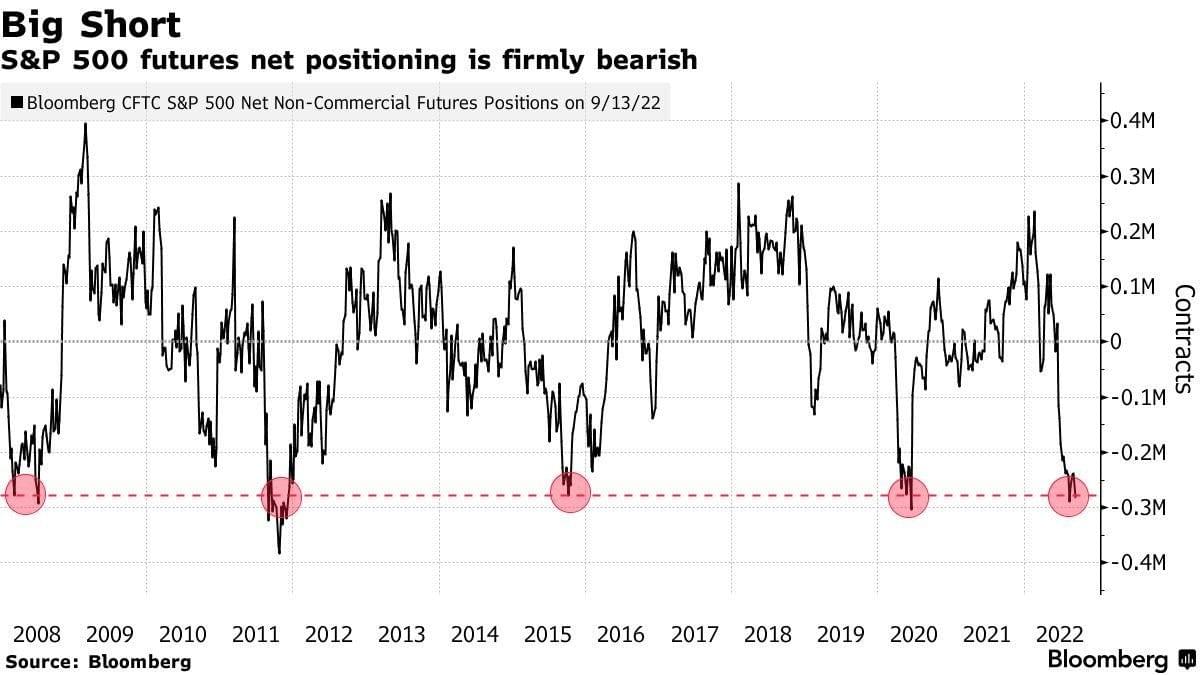

Thomas Callum – ChartStorm : « Les spéculateurs se sont pressés du côté de la vente à découvert : une autre pièce importante du puzzle a été le positionnement spéculatif sur les contrats à terme plongeant en territoire vendeur net. Il s'agit d'un indicateur important d'un point de vue à contre-courant, car les spéculateurs ont tendance à être à fond près du sommet, et massés du côté vendeur près du creux. Mais un positionnement vendeur encombré représente également de futurs achats potentiels, surtout si le marché commence à rebondir (déclenchant des achats de panique par les vendeurs à découvert spéculatifs pour solder leur position). Le positionnement spéculatif sur les contrats à terme est fortement vendeur net. »

Source : Weekly S&P500 ChartStorm - 25 September 2022 [ Barchart ]

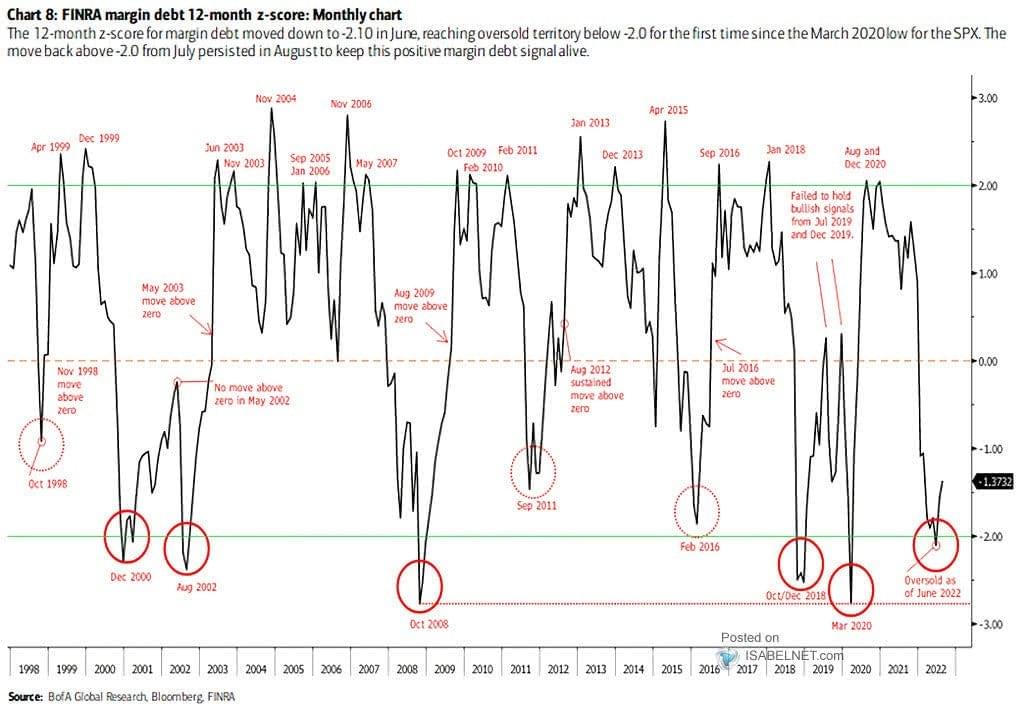

Thomas Callum – ChartStorm : « La dette sur marge a chuté : de la même manière, nous devrions prêter attention aux grands changements dans les soldes de dette sur marge. D'importantes augmentations des soldes de dette sur marge indiquent l'avidité, tandis de fortes baisses indiquent la panique et conduisent finalement à un paroxysme de vente lorsque les appels de marge sont déclenchés et que la capitulation s'installe. Une fois que tous les vendeurs ont vendu, la pression vendeuse s'épuise et le processus de formation d'un creux peut suivre son cours. L'analyse de BofA suggère que le changement du taux de variation de la dette sur marge est un signal haussier à contre-courant... »

Source: Weekly S&P500 ChartStorm - 9 October 2022 [ ISABELNET_SA ]

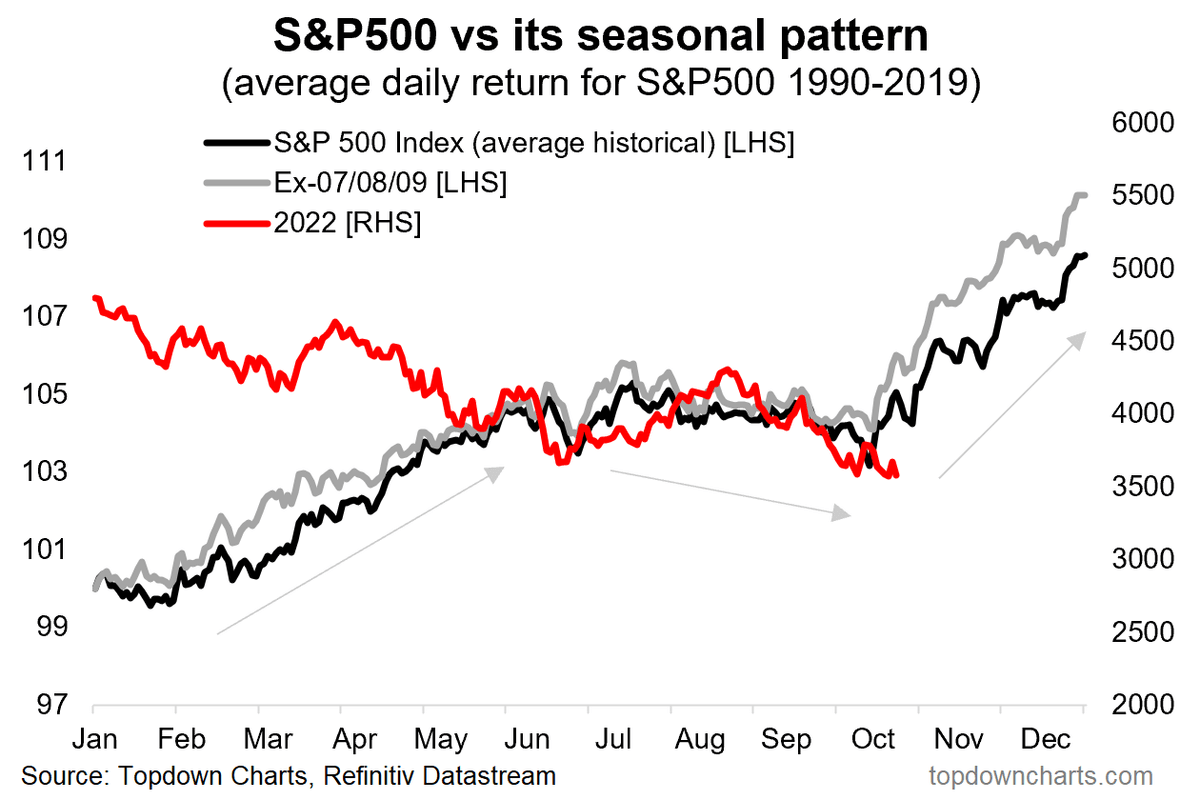

Thomas Callum – ChartStorm : « La saisonnalité a fonctionné : la saisonnalité a bien fonctionné en 2022, pas spécifiquement parce qu'elle prédisait un rallye imminent basé uniquement sur des moyennes historiques, mais plutôt parce que c'était une incitation à penser à l'impensable. À ce stade, les gens faisaient une fixation sur le scénario baissier, la saisonnalité a donc aidé en s'ajoutant à la liste croissante d'indices et en attirant l'attention sur une possibilité que la plupart n'envisageaient pas à l'époque. Une incitation à envisager quelque chose que nous n'aurions peut-être pas envisagé auparavant... un rallye au quatrième trimestre. À prendre en compte : le sentiment est extrêmement baissier, donc par définition il y a beaucoup d'esprits qui pourraient changer d'avis et, ce faisant, stimuler la hausse. »

Source: Weekly S&P500 ChartStorm - 16 October 2022 [ Topdown Charts ]

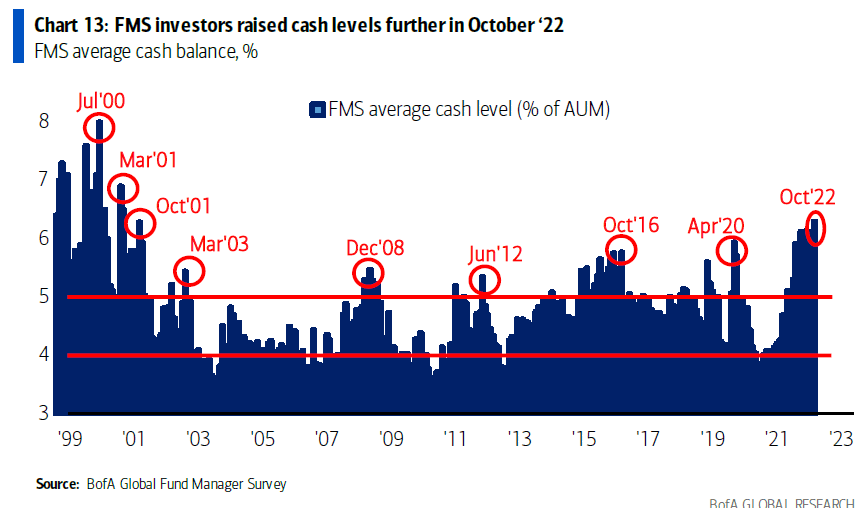

Thomas Callum – ChartStorm : « Les allocations de liquidités des gestionnaires de fonds ont bondi : semblable au graphique de positionnement sur les contrats à terme, celui-ci nous donne deux éléments d'information ; il nous dit que la foule est baissière (ce qui est souvent un signal à contre-courant ; bien que pas toujours [parfois la foule a raison]), mais il nous dit aussi que les gestionnaires de fonds ont de la poudre sèche et pourraient devenir une source de pouvoir d'achat s'ils changent d'avis (par exemple, si le marché remonte, si la macroéconomie s'améliore, etc.). Les niveaux de liquidités des gestionnaires de fonds (sondés) sont apparemment aux niveaux les plus élevés depuis 2001. »

Source: Weekly S&P500 ChartStorm - 23 October 2022 [ RyanDetrick ]

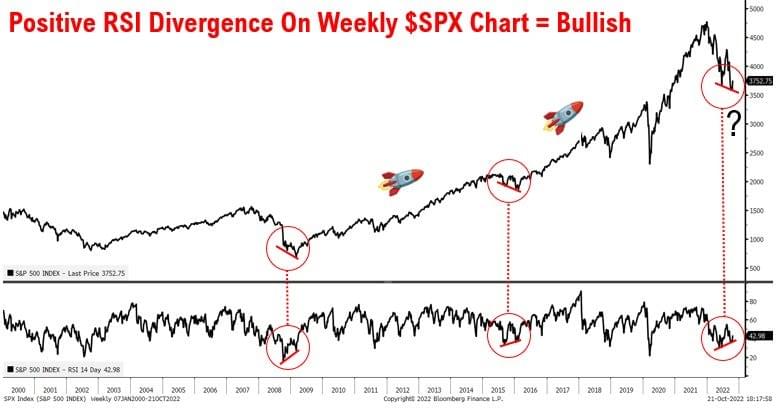

Thomas Callum – ChartStorm : « Une divergence haussière s'est produite : les signaux d'analyse technique peuvent être un excellent moyen de forger des convictions et d'affiner la question du timing (tout en étant une incitation à envisager une possibilité différente). Une divergence haussière est définie comme un plus bas inférieur sur l'indice par rapport à un plus bas supérieur sur l'indicateur pertinent qui l'accompagne [dans ce cas l'oscillateur RSI à 14 jours], et dans ce cas, cela a ajouté des preuves et une incitation à envisager la possibilité d'un nouveau marché haussier. Une configuration intéressante de type et si sur le graphique hebdomadaire (divergence RSI haussière : lorsque l'indice marque un plus bas inférieur et que l'indicateur marque un plus bas supérieur — cela peut indiquer un changement dans la dynamique du marché). »

Source: Weekly S&P500 ChartStorm - 23 October 2022 [ mattcerminaro ]

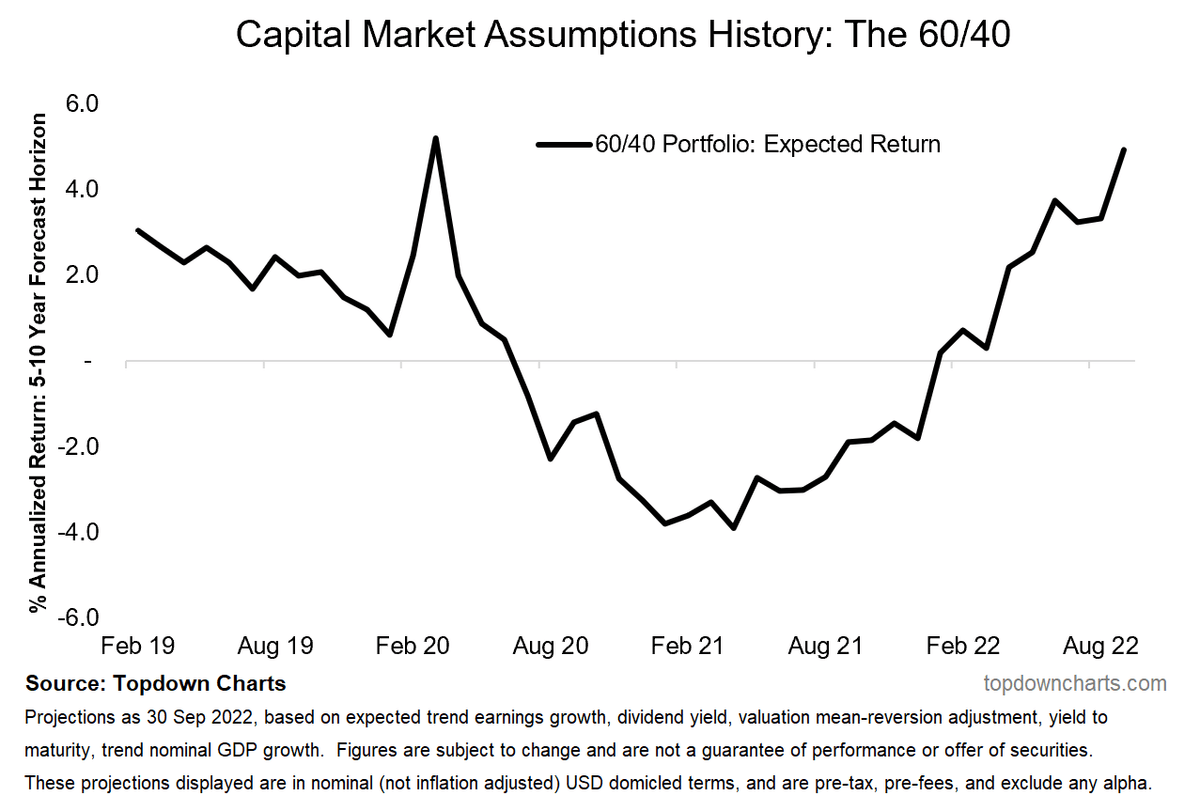

Thomas Callum – ChartStorm : « Nous avons bouclé la boucle sur les rendements attendus du 60/40 : mes données de rendement attendu (qui sont normalement utilisées pour développer des allocations stratégiques à long terme) ont donné des aperçus tactiques intéressants en 2022. Les rendements attendus prospectifs pour le portefeuille 60/40 sont passés de profondément négatifs en 2021, à des niveaux correspondant à ceux atteints en 2020. Ces rendements attendus sont en grande partie motivés par les taux et les valorisations, mais cela a ajouté un autre point de données objectif qui laissait entrevoir la perspective d'une hausse. Certains pourraient soutenir que plusieurs séries de thérapies de choc ont ramené d'entre les morts l'approche d'investissement en portefeuille 60/40... »

Source: Weekly S&P500 ChartStorm - 23 October 2022 [ Topdown Charts ]

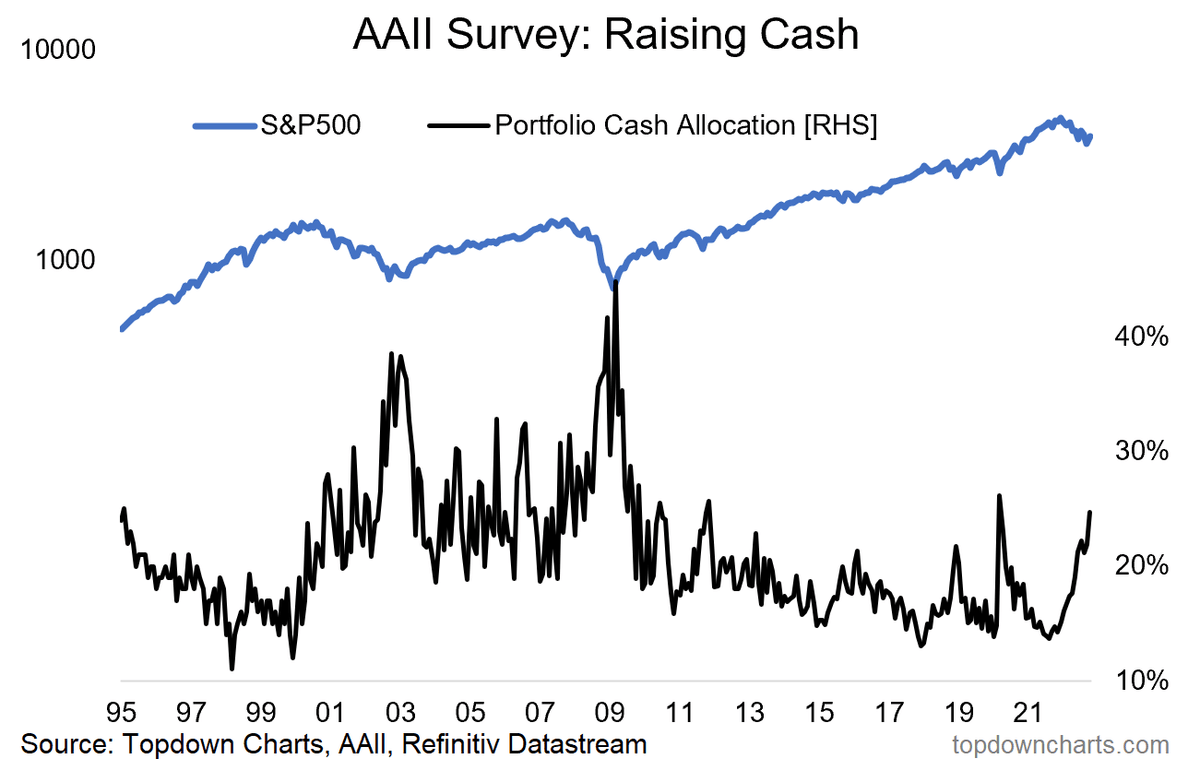

Thomas Callum – ChartStorm : « Les allocations de liquidités des particuliers ont grimpé en flèche : il s'agissait du même type de signal que le graphique d'allocation de liquidités des gestionnaires de fonds ; les investisseurs particuliers augmentant leurs liquidités étaient un signe de pessimisme et de panique, mais aussi une source de pouvoir d'achat potentiel futur (et un signe d'épuisement des ventes). Les allocations de portefeuille déclarées par les investisseurs aux liquidités ont atteint l'un des niveaux les plus élevés de la dernière décennie au cours du mois d'octobre. Cela reflète un changement dans l'humeur des investisseurs, un changement dans les alternatives, et un changement dans les perspectives de risque par rapport au rendement. »

Source: Weekly S&P500 ChartStorm - 6 November 2022 [ Topdown Charts ]

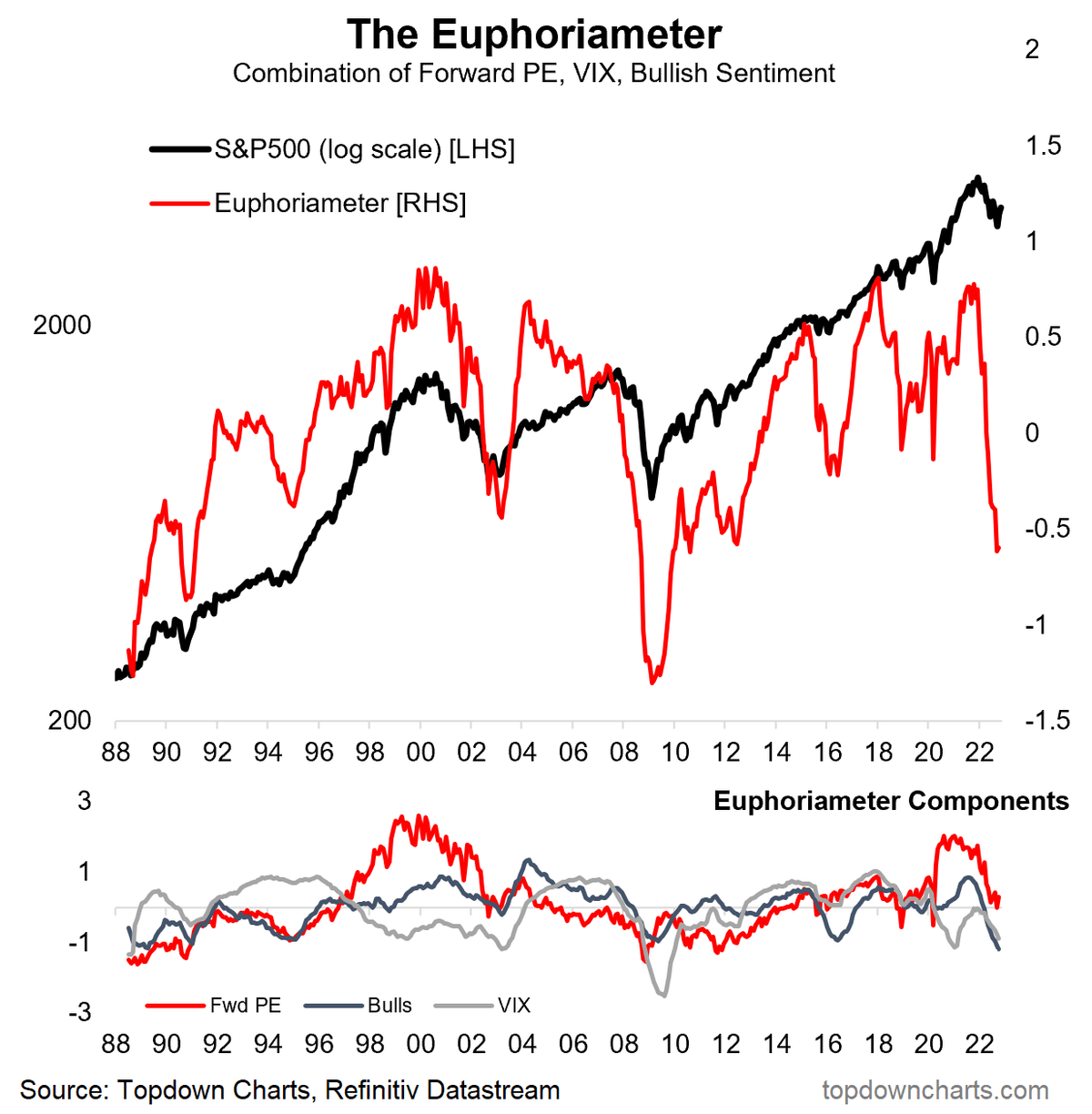

Thomas Callum – ChartStorm : « Le sentiment s'est effondré puis s'est redressé : les signaux de sentiment (jauges directes à partir de sondages et jauges indirectes à partir des prix du marché, de l'activité) sont à nouveau utiles pour nous indiquer l'humeur du marché, le stade du cycle de marché, et des informations à contre-courant pour le timing du marché. Dans ce cas, nous avons eu le signal classique d'un sentiment qui plonge — et qui se redresse ensuite. L'Euphoriamètre a légèrement augmenté en octobre après avoir atteint son point le plus bas depuis 08/09. Signal haussier à contre-courant ? »

Source: Weekly S&P500 ChartStorm - 13 November 2022 [ topdowncharts ]

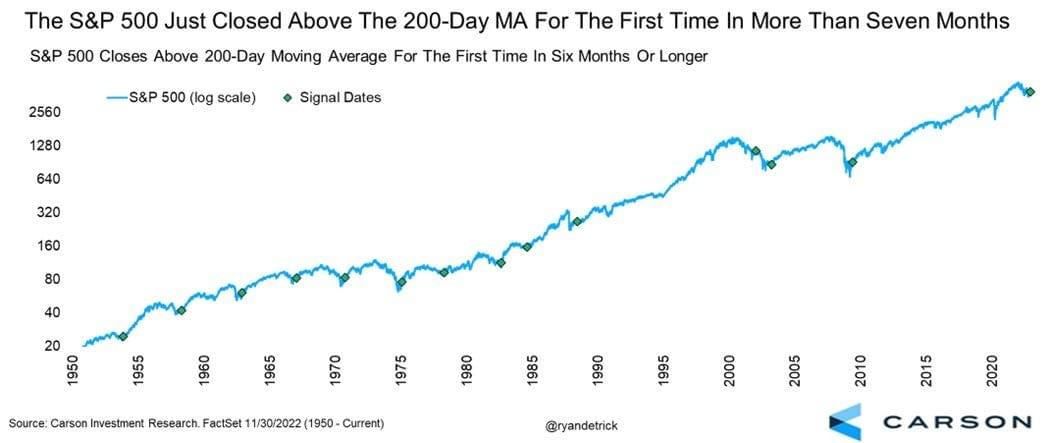

Thomas Callum – ChartStorm : « De retour au-dessus de la moyenne mobile à 200 jours : celui-ci est intervenu plus tard dans le processus — ce qui est fondamentalement une caractéristique des croisements de moyennes mobiles à plus long terme (c'est-à-dire qu'ils se déclenchent plus tard, mais ont tendance à avoir moins de volatilité/bruit/faux signaux). Mais la condition supplémentaire intéressante de passer une période matérielle (6 mois) en dessous de la moyenne à 200 jours avant de repasser au-dessus a aidé à réduire le nombre de signaux et a historiquement eu un très bon bilan pour signaler le début de nouveaux marchés haussiers cycliques. La reconquête de la moyenne mobile à 200 jours (après une période matérielle (6 mois) en dessous) est généralement une bonne chose... (me rappelle un autre aphorisme de marché — rien de bon ne se passe en dessous de la moyenne mobile à 200 jours). »

Source: Weekly S&P500 ChartStorm - 4 December 2022 [ RyanDetrick ]

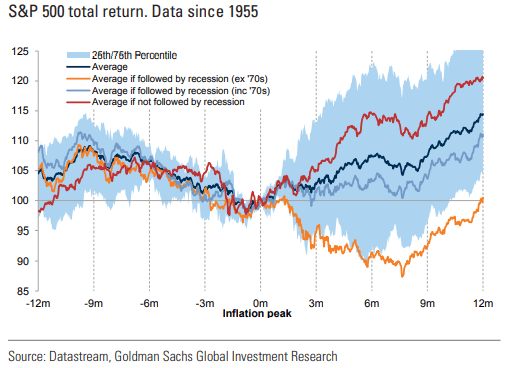

Thomas Callum – ChartStorm : « Pic d'inflation : enfin, parce qu'un grand moteur de la baisse des actions en 2022 a été la flambée de l'inflation, le pic d'inflation ultérieur a été un développement clé. Ce graphique a aidé à tracer une voie potentielle à partir du pic d'inflation. Il semble que le pic d'inflation soit bon pour les actions — à moins qu'il ne soit suivi d'une récession... »

Source: Weekly S&P500 ChartStorm - 4 December 2022 [ patrick_saner ]

Thomas Callum – ChartStorm : « Pour conclure, à l'époque, il s'agissait d'un processus de rassemblement de preuves et d'indices indiquant qu'un creux était possible, puis de plus en plus probable, et ensuite confirmé par la suite. C'est évident maintenant avec le recul, mais ce n'est jamais facile quand on le vit, c'est pourquoi ce genre d'exercice est utile comme une sorte d'autopsie — pour voir ce qui a fonctionné, ce que nous aurions dû regarder, et comment nous aurions dû penser et évaluer les choses pour nous aider à nous positionner du bon côté du marché.

Au minimum, cela aurait dû vous donner des idées d'indicateurs à suivre à l'avenir, une meilleure compréhension des principes d'analyse de marché, et un exemple concret pour naviguer dans les cycles de marché.

Et en fin de compte, c'est pourquoi je fais le Weekly ChartStorm — en partie parce que j'aime tout simplement faire cela (je trouve cela intéressant ; j'apprécie ce métier), mais aussi parce que je sais que j'aide les gens avec mon travail. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.