Image d'ensemble des folies du marché des métaux précieux

JustDario : « Je crois que ce graphique sur l'argent est encore meilleur pour avoir une image rapide, intuitive et complète de toute la dynamique en jeu. »

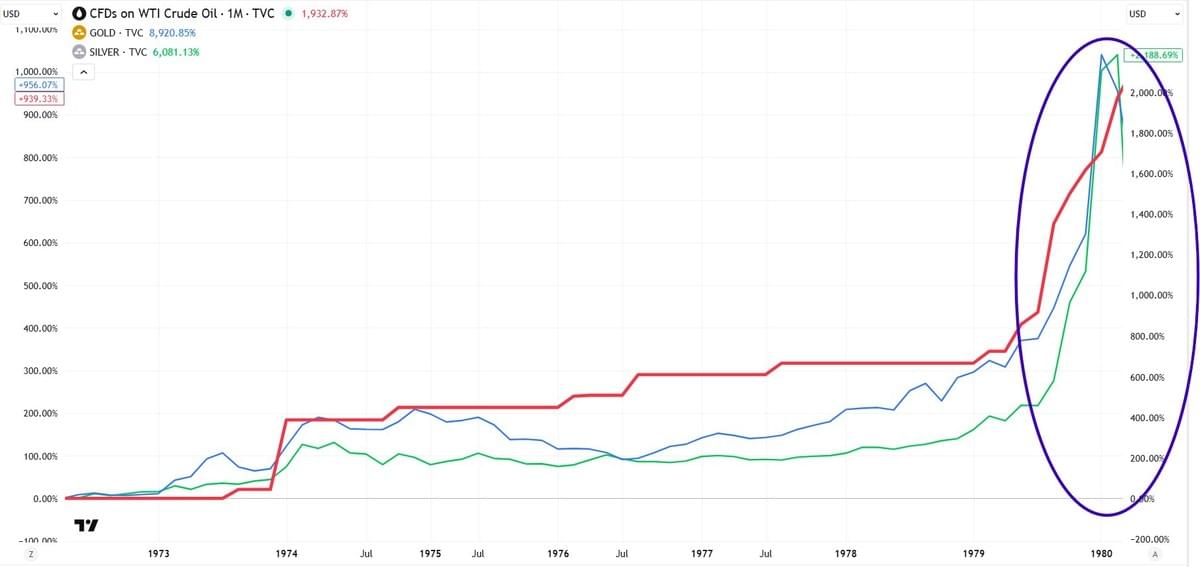

JustDario : « Le pétrole, l'or et l'argent en 1979 lors de la deuxième crise pétrolière (qui a coïncidé avec la Révolution iranienne) - PERSONNE n'est préparé à cela, même si le marché actuel est parfaitement configuré pour que cela se produise. »

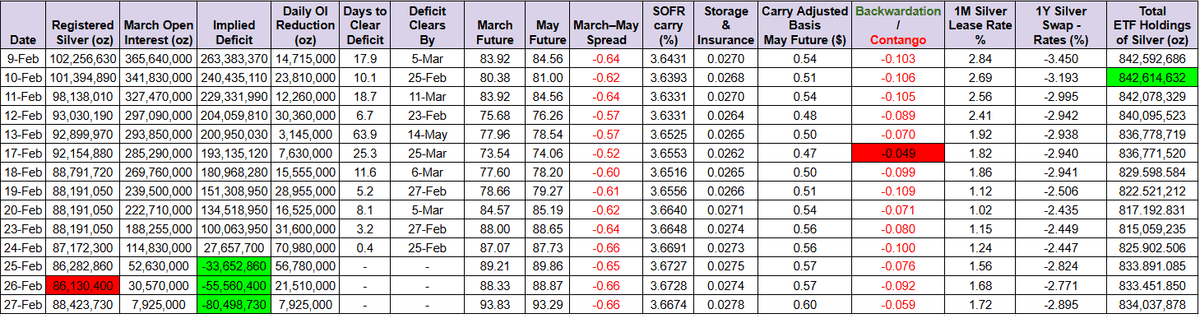

Karel Mercx (publié samedi 28/02) : « L'argent du COMEX s'épuise alors que les signaux de stress s'accumulent.

L'argent adossé aux contrats à terme a augmenté de 2,3 millions d'onces, tandis que le reste du COMEX a baissé de 2,6 millions d'onces. Au final, le total de l'argent du COMEX est en baisse de 0,3 million d'onces.

Sur les 4 derniers jours, le contrat de mars a surperformé le contrat de mai.

Le taux de location de l'argent est maintenant en hausse pour le sixième jour consécutif.

Le swap sur l'argent est à son niveau le plus négatif depuis le 18 février.

L'argent physique dans les ETF est à son plus haut niveau depuis le 17 février.

Il ne s'agit pas d'une anticipation des frappes américaines/israéliennes sur l'Iran.

Le marché de l'argent n'a plus d'air. Le feu d'artifice commence la semaine prochaine. »

H16 : « Ces derniers jours, le COMEX a toussé. Fort.

Peter Brandt trade les marchés depuis 50 ans. C'est un des rares à figurer dans Market Wizards, la bible des traders. Un type qui a tout vu : krachs, bulles, manipulations, bear markets, et probablement quelques apocalypses mineures un mardi après-midi. Quand un homme de cette trempe demande publiquement si, finalement, "toutes les théories du complot sur l'argent ne seraient pas vraies" après tout, on peut raisonnablement supposer que quelque chose d'inhabituel vient de se produire sur le marché.

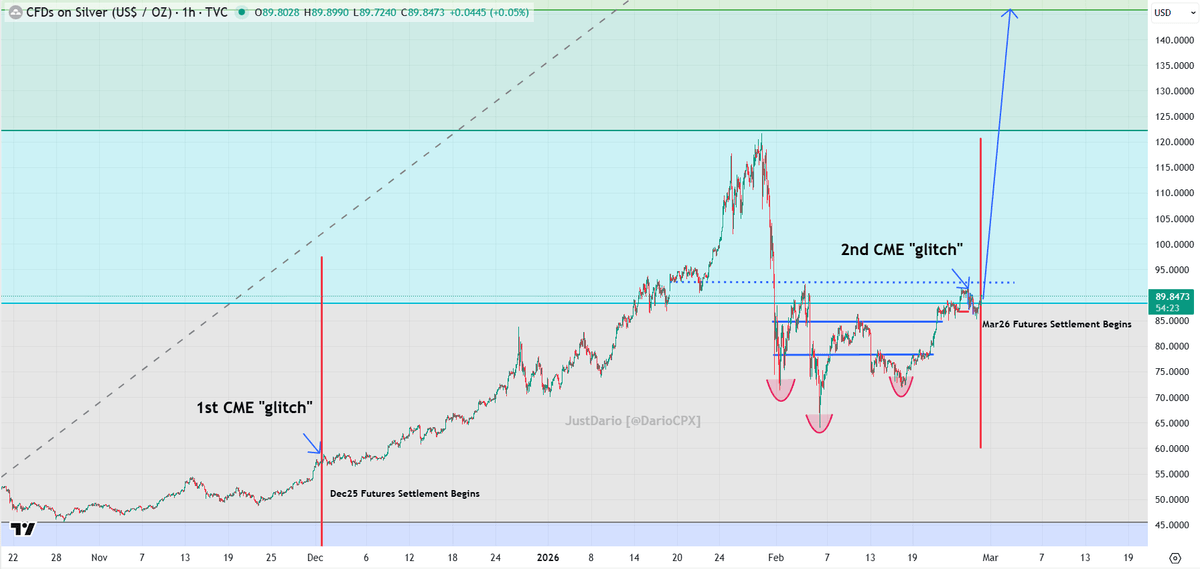

Ce quelque chose, c'est le mardi 25 février 2026, 12h15 heure de New York.

À cet instant précis, le CME Group (l'institution qui gère le COMEX, le plus grand marché de métaux précieux au monde) a suspendu le trading de tous les contrats métaux et gaz naturel sur sa plateforme Globex. Motif officiel : "technical issues". Le marché est resté dans le noir pendant 95 minutes.

Le timing est, comment dire, exquis. Nous étions à 48 heures du "First Notice Day" des contrats argent de mars ; il s'agit du jour où les détenteurs de contrats peuvent exiger la livraison de métal physique. L'argent cotait $91,29 et la tension sur les stocks était déjà palpable : les réserves enregistrée du COMEX (le métal effectivement disponible pour livraison) venaient de tomber à 86,3 millions d'onces, un plus bas historique, en baisse de 75% depuis 2020.

Et voici où l'affaire devient fascinante.

Les données de volume révèlent qu'en une seule bougie de 15 minutes, pendant que le marché était supposément fermé, 31 828 contrats pour Mars ont changé de mains. Chaque contrat représentant 5 000 onces, cela fait 159,1 millions d'onces. Pour mettre en perspective, c'est 2 fois le stock physique disponible du COMEX, et 88% du volume total de la journée exécuté pendant que les traders particuliers et la plupart des institutionnels n'avaient plus accès au marché.

Le CME a qualifié cela de problème technique. Tous les ordres du jour et les ordres GTD ont été annulés. Aucun post-mortem n'a été publié. La page officielle de statut indique désormais : "There are no current issues." Circulez, il n'y a rien à voir.

À la reprise du trading vers 13h45, l'argent s'est effondré de 3 dollars en une heure, touchant $88,19. L'Open Interest de mars est passé de 21 882 à 10 526 contrats, ce qui veut dire que plus de la moitié des longs ont été sortis de leurs positions pendant la suspension, vraisemblablement via des règlements cash négociés hors-marché dans des conditions où seuls certains acteurs avaient accès à la table.

Pour comprendre pourquoi le CME a (peut-être) tiré le frein à main, il faut regarder l'arithmétique. Avant cette suspension brutale, l'Open Interest de mars représentait encore environ 188 millions d'onces de demande potentielle. En face, on ne trouvait que... 86,3 millions d'onces de métal livrable. Le ratio était de 2,13 "once papier" pour chaque once physique en coffre. Si seulement 47% des détenteurs avaient exigé leur métal, le COMEX était techniquement en défaut (la marée soudainement basse, on l'aurait découvert se baignant sans slip).

Notons qu'il s'agit de la troisième intervention d'échange en trois mois, après le stop de novembre et le crash du Black Friday. À chaque fois, l'argent approchait d'un niveau critique lié aux livraisons physiques. À chaque fois, le marché a été arrêté, et quand il a rouvert, les longs avaient mystérieusement diminué.

Le plus révélateur n'est peut-être pas ce qui se passe à New York, mais ce qui se passe ailleurs. À Shanghai, l'argent se négocie à $101,51 l'once, soit un premium de 14,2% sur le prix COMEX. SD Bullion, le plus gros vendeur retail américain, affiche déjà $102. Le prix COMEX de $88,91 n'est plus le benchmark mondial : c'est l'exception.

Les stocks de Shanghai sont passés sous les 800 tonnes. Le déficit structurel mondial de l'argent en est à sa sixième année consécutive, tiré par la demande industrielle (panneaux solaires, électronique).

Et la situation de mai 2026 sur le COMEX affiche déjà 75 815 contrats d'Open Interest, en hausse de 203% depuis janvier, la plus grosse accumulation avant livraison jamais enregistrée.

Demain, 27 février, c'est le First Notice Day. Le chiffre clé sera le nombre de contrats "standing for delivery", i.e. ceux qui exigent réellement du métal. Si plus de 5000 des 10526 irréductibles tiennent bon, les 86,3 millions d'onces enregistrées du COMEX passeront un stress test historique. Ou pas.

Vendredi, le rapport COT de la CFTC capturera le déplacement massif de positions de cette semaine.

Le CME peut suspendre le trading et négocier des sorties cash une fois. Peut-il le faire chaque mois ? C'est toute la question. En mai, 379 millions d'onces notionnelles attendent. Et entre-temps, Shanghai continue de fixer un prix que New York refuse de reconnaître.

Peter Brandt, lui, a comparé cette semaine l'achat d'argent physique à "acheter du Bitcoin à 1 dollar".

Venant d'un homme qui ne s'excite pas facilement, c'est soit le signal d'achat du siècle, soit la preuve qu'absolument plus personne ne comprend ce marché.

Probablement les deux. »

Gary Savage : « L'argent a plus que doublé une fois qu'il a franchi la résistance à 50 $. C'était la première partie de la phase parabolique.

La deuxième partie de la phase parabolique commencera lorsque l'argent franchira les 120 $. Cette phase devrait être plus agressive et considérablement plus importante que la première partie. Un triplement ou quadruplement à partir de la cassure n'est pas exclu au cours des 3 à 6 prochains mois.

Le moment de se positionner est avant la cassure. »

JustDario : « Sous le radar des médias traditionnels et des réseaux sociaux, les mines d'argent deviennent le meilleur indicateur du prix de l'argent physique dans le monde réel. Fait amusant : $SIL $SILJ sont déjà presque de retour à leur plus haut historique. »

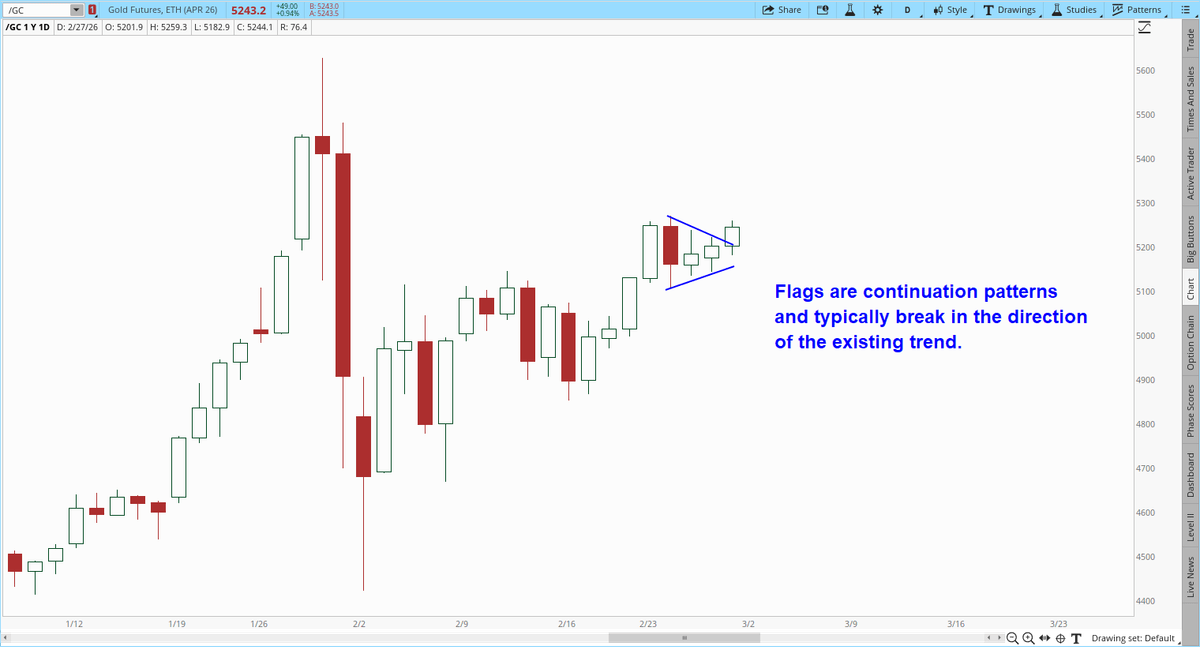

Gary Savage : « L'or sort de sa figure en drapeau.

Si vous avez attendu et attendu lors du dernier rallye boursier et que vous avez finalement acheté avec l'argent à plus de 100 $, retenez la leçon. Achetez au début du rallye, et non après avoir laissé passer 2 à 3 mois de gains.

Arrêtez de vous inquiéter de trouver un point d'entrée parfaitement synchronisé. C'est impossible autrement que par pure chance. Vous n'avez pas besoin d'un point d'entrée parfait dans un marché haussier, vous devez simplement y être. Les marchés haussiers montent. Ils sauveront toutes les positions acheteuses, même si elles sont très mal synchronisées.

Les métaux n'en sont encore qu'au début de la deuxième partie de la phase parabolique. »

L'or en tant qu'actif de réserve (hors US) :

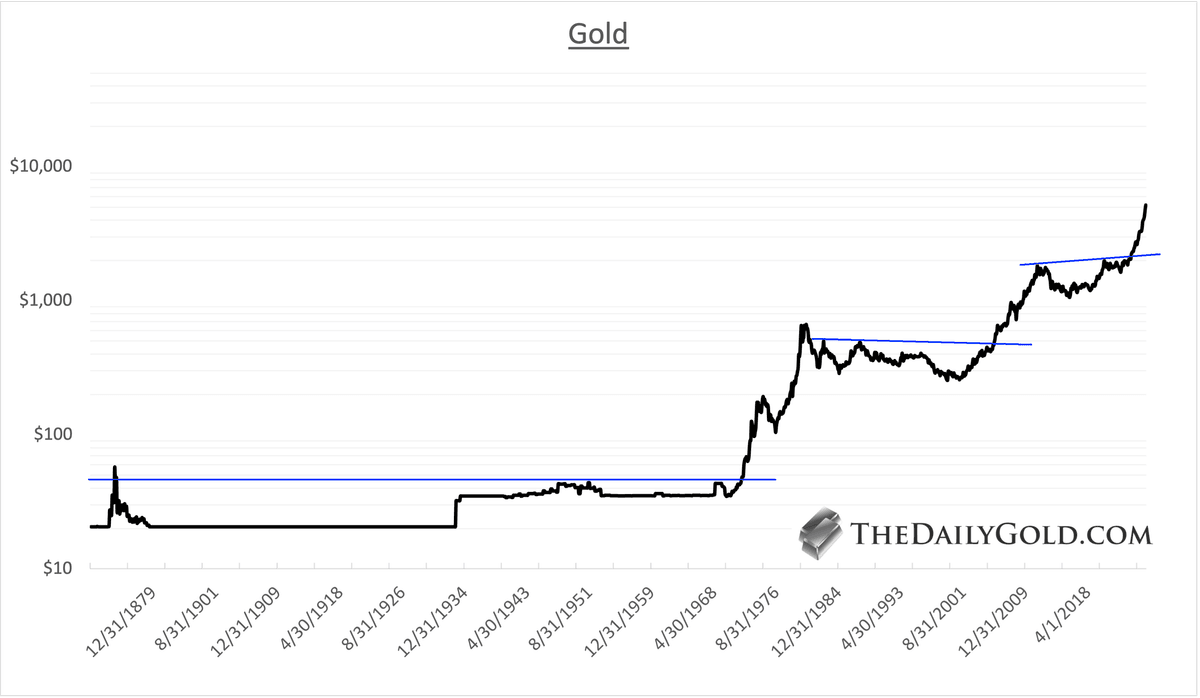

Jordan Roy-Byrne CMT, MFTA : « 1) Cassures haussières majeures de l’or

L’or a connu trois cassures haussières vraiment majeures.

La première était la Plus Grande Cassure Haussière de Tous les Temps en 1972.

Ensuite est venue une cassure haussière d’une base pluridécennale en 2005 (pas vers de nouveaux sommets historiques), et maintenant la cassure haussière actuelle.Le mouvement de 1972 a duré 8 ans jusqu’à un pic séculaire.

La cassure haussière de 2005 a duré plus de 6 ans avant de culminer.

La cassure haussière d’aujourd’hui n’a même pas encore 2 ans. »

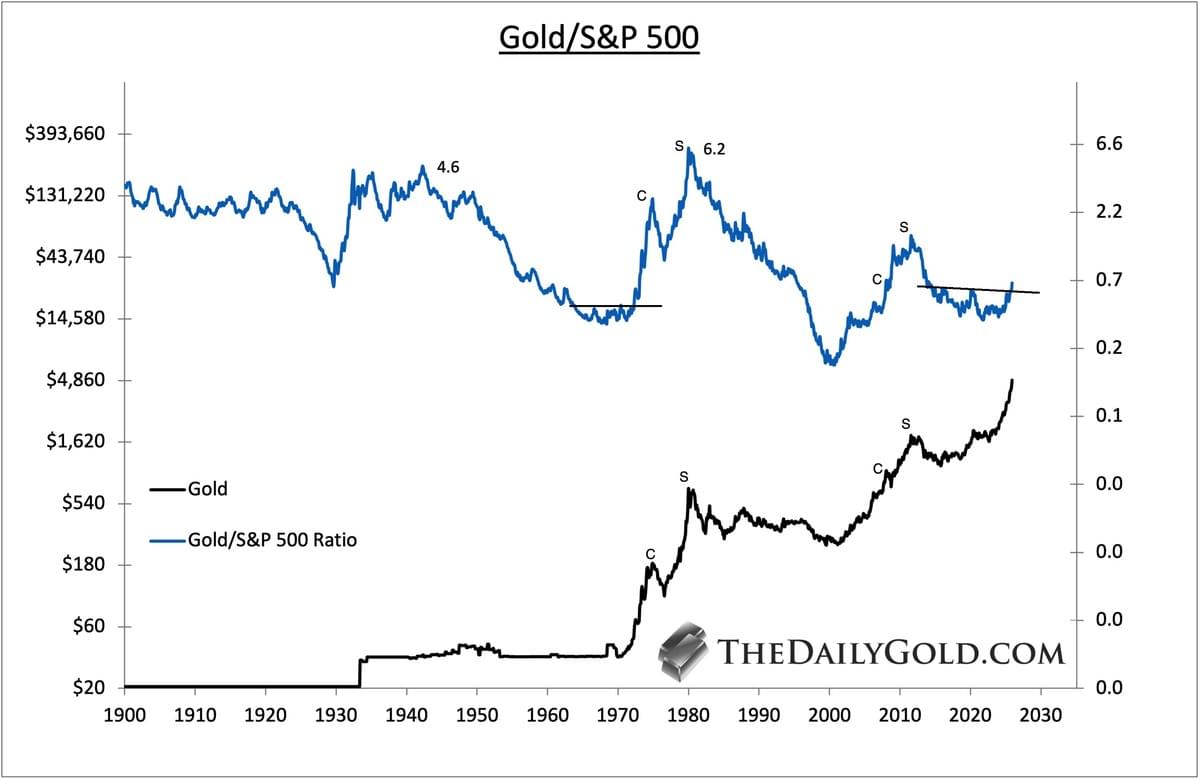

Jordan Roy-Byrne CMT, MFTA : « 2) Or vs. S&P 500

L’or vient de sortir d’une base de 12 ans contre le marché boursier.

Les mouvements accélérés à la hausse dans ce ratio mènent à des pics cycliques (C) et séculaires (S) dans l’or et les métaux précieux.

Le mouvement de l’or contre le marché boursier ne fait que commencer. »

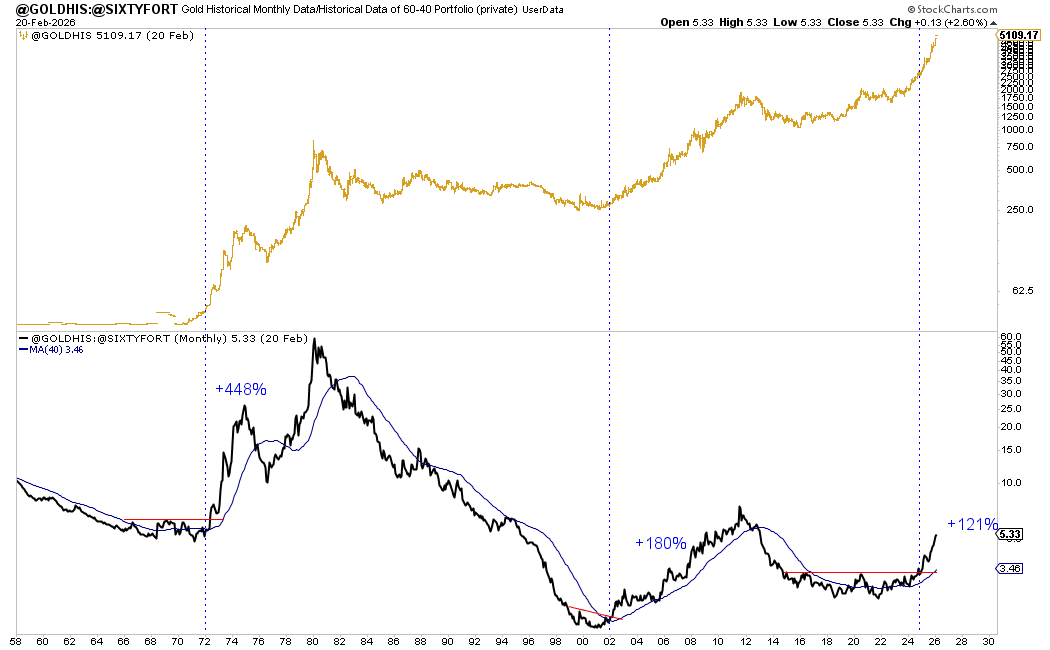

Jordan Roy-Byrne CMT, MFTA : « 3) Or vs. Portefeuille 60/40

Le benchmark 60/40 est une lentille puissante car il capture les obligations, la plus grande classe d’actifs.

Historiquement, une fois que l’or a cassé haussièrement contre le portefeuille 60/40, les marchés haussiers séculaires ont persisté pendant environ 8 et 9 années supplémentaires.

Aujourd’hui, nous ne sommes qu’au début de la deuxième année de la cassure haussière actuelle.

Jusqu’à présent dans ce cycle, l’or est en hausse de 121 % par rapport au portefeuille 60/40, tandis que le pic cyclique de 1974 est survenu après un gain de 448 % par rapport au 60/40. »

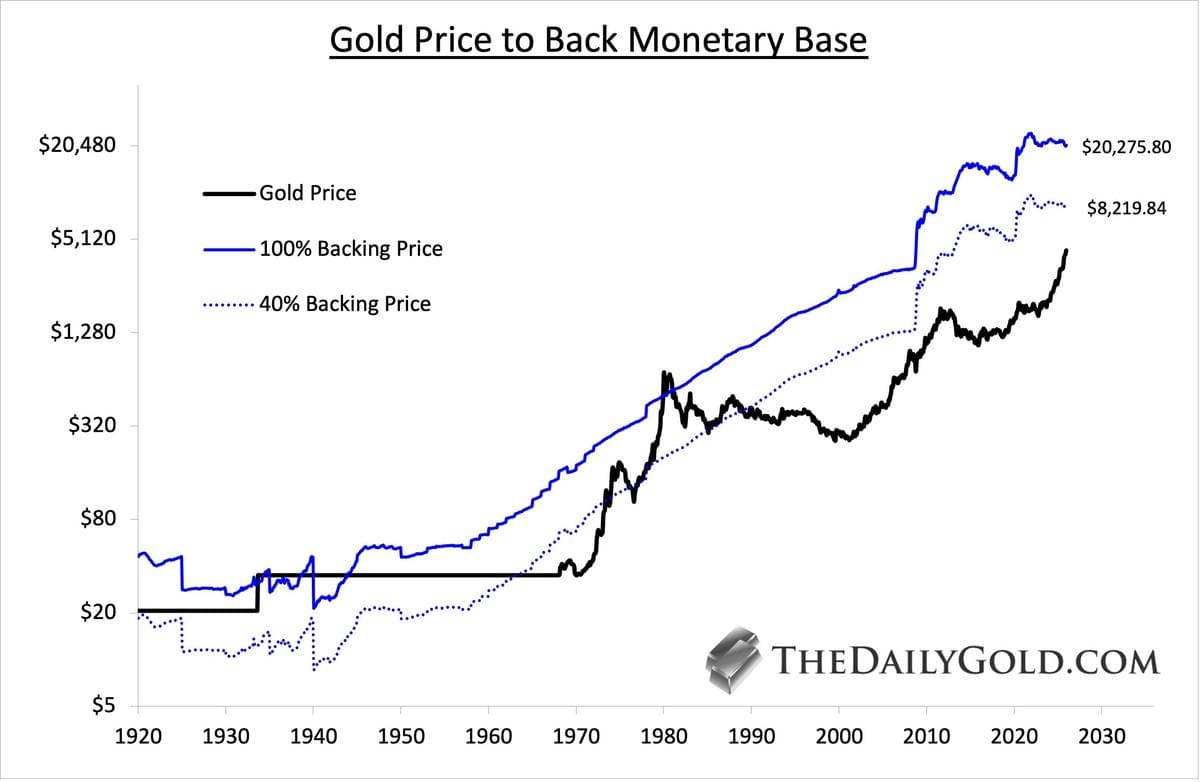

Jordan Roy-Byrne CMT, MFTA : « 4) Or et base monétaire

Ce graphique montre le prix de l’or nécessaire pour adosser la base monétaire.

Cela est basé sur le prix de l’or et les réserves d’or américaines.

Les pics séculaires pendant la Grande Dépression et en 1980 se sont produits à bien plus de 100 % d’adossement.

L’adossement actuel est de 21 %.

Le pic cyclique au début de 1975 est survenu à 62 % d’adossement. »

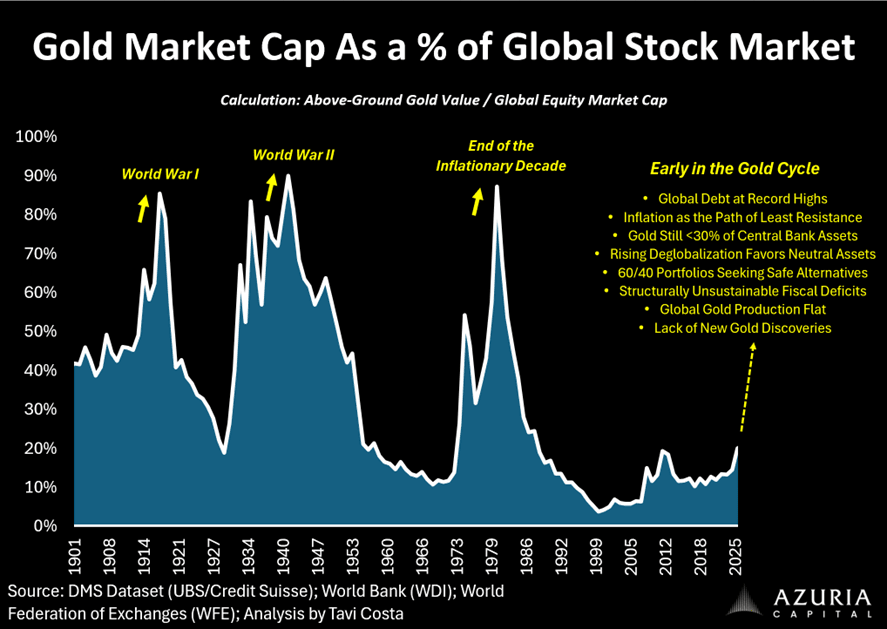

Jordan Roy-Byrne CMT, MFTA : « 5) Or vs. Marché boursier mondial

Ce graphique trace la valeur de l’or au-dessus du sol contre la capitalisation boursière du marché boursier mondial.

Les pics en 1980 et pendant la Grande Dépression étaient autour de 90 %.

Le pic cyclique au début de 1975 était de 55 %.

Actuellement, c’est 20 %. »

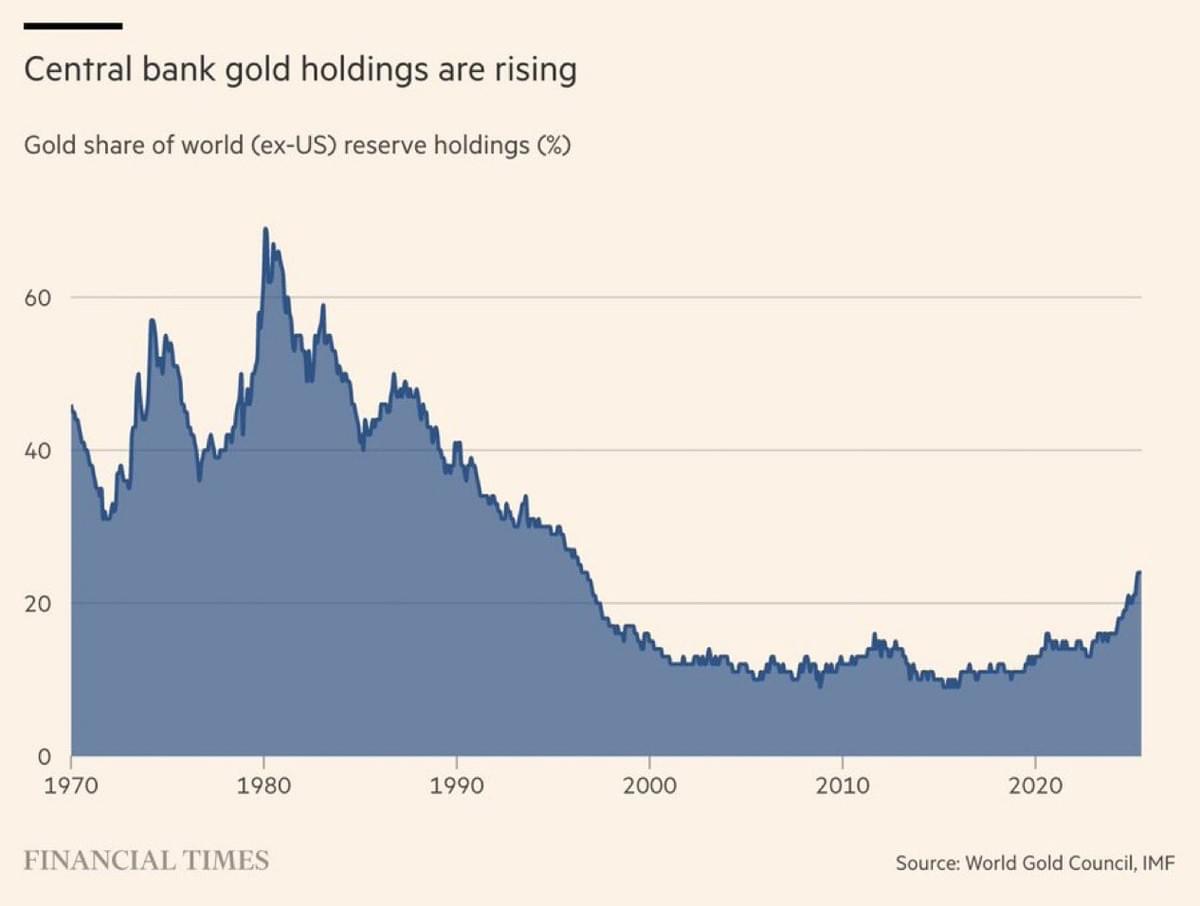

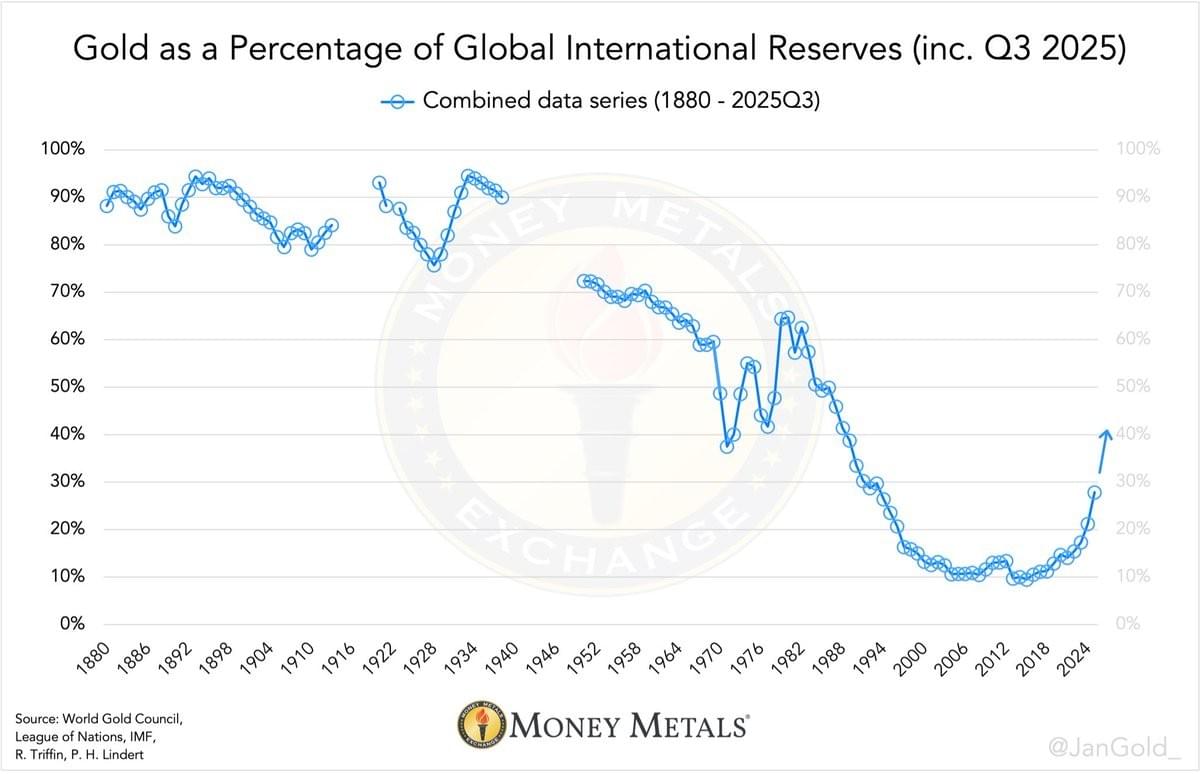

Jordan Roy-Byrne CMT, MFTA : « 6) Or en pourcentage des réserves des banques centrales

Ce excellent graphique provient de @JanGold_

De 1971 à 1980, l’or en pourcentage des réserves internationales a augmenté de ~38 % à ~65 % des réserves.

Pendant 2001-2011, il n’y a eu qu’une augmentation mineure après la GFC.

Maintenant, la part de l’or augmente matériellement. Elle est à 27 % actuellement.

Cela a encore un très long chemin à parcourir à la hausse. »

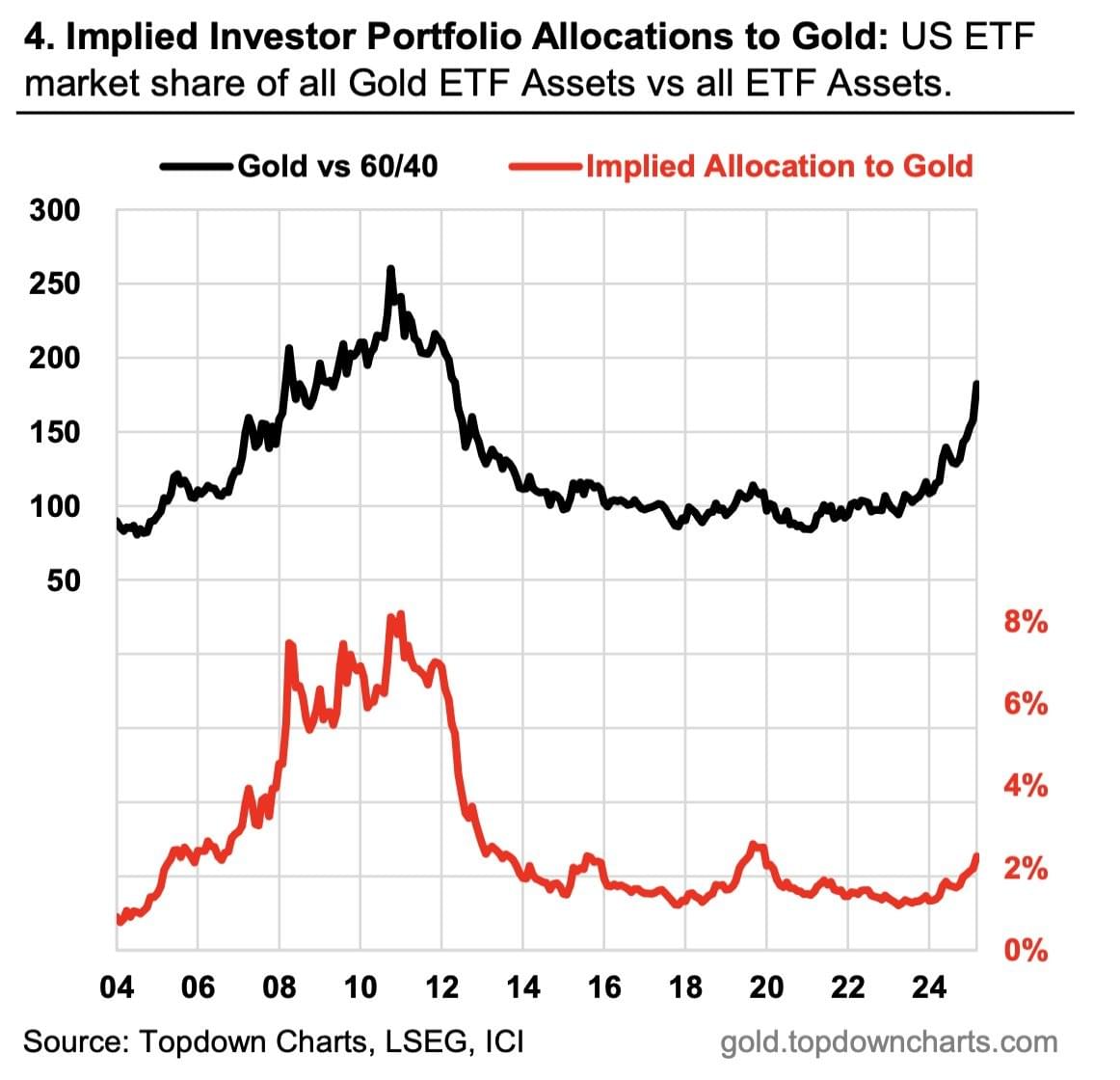

Jordan Roy-Byrne CMT, MFTA : « 7) Allocations à l’or restent faibles

Tous les actifs des ETF or en pourcentage de tous les actifs des ETF sont à peine au-dessus de 2 % en ce moment. Appelons ça 2,5 %.

C’était plus de 8 % au pic en 2011.De @Callum_Thomas »

Jordan Roy-Byrne CMT, MFTA : « 8) L’or reste significativement sous-possédé »

Mike Zaccardi, CFA, CMT : « Clients privés BofA :

Actions Magnificent 7 = 16 % des AUM

Actions internationales = 4 %

Treasuries = 4 %

Or = 0,6 % »

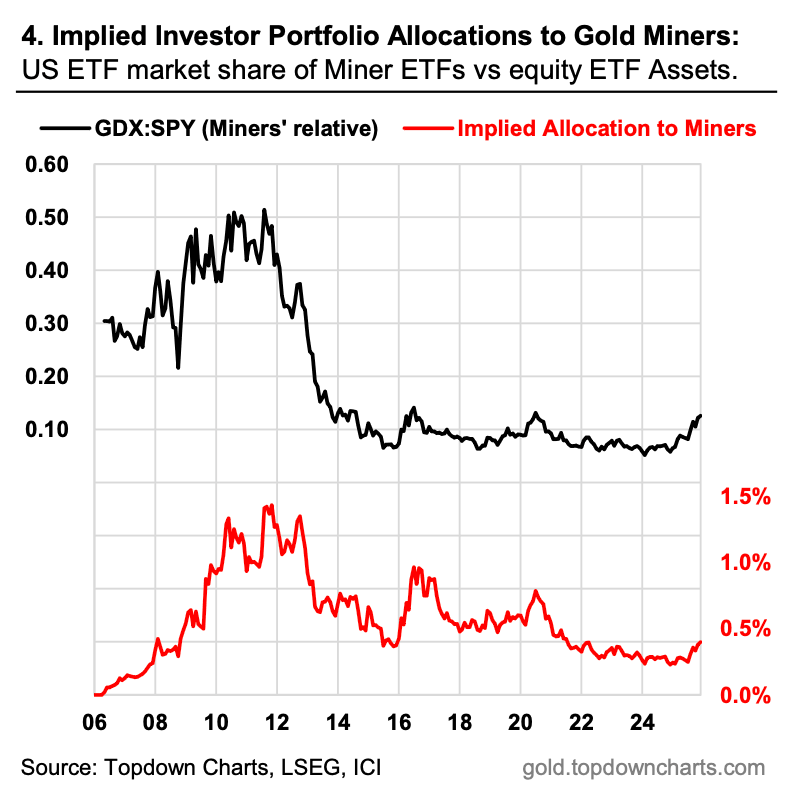

Jordan Roy-Byrne CMT, MFTA : « 9) Les actions aurifères sont encore plus sous-possédées

De @Callum_Thomas

Oui, l’or est sous-possédé. Mais regardez les actions aurifères.

La part de marché des ETF sur les mines d’or n’a commencé à monter que dans les 4-5 derniers mois.

Il y a 6 mois, ce chiffre était près d’un plus bas de 20 ans. »

Jordan Roy-Byrne CMT, MFTA : « 10) Résumé

L’or a confirmé une cassure haussière d’un pattern en tasse et anse de 13 ans en mars 2024 — marquant le début d’un nouveau marché haussier séculaire.

Cette tendance a encore des années à courir, comme confirmé par les graphiques dans ce fil.

Le capital a commencé à pivoter des obligations vers l’or en 2022-2023.

Avec l’or cassant aussi haussièrement d’une base de 12 ans vs. le marché boursier, cette rotation s’accélère maintenant — loin des actions (surtout la tech, comme détaillé précédemment) et vers l’or et les métaux précieux.

Le marché haussier cyclique de l’or n’est probablement qu’à mi-chemin — et a encore beaucoup de potentiel haussier, étant donné que les métriques clés restent bien en dessous de leurs niveaux de pic de 1974. »

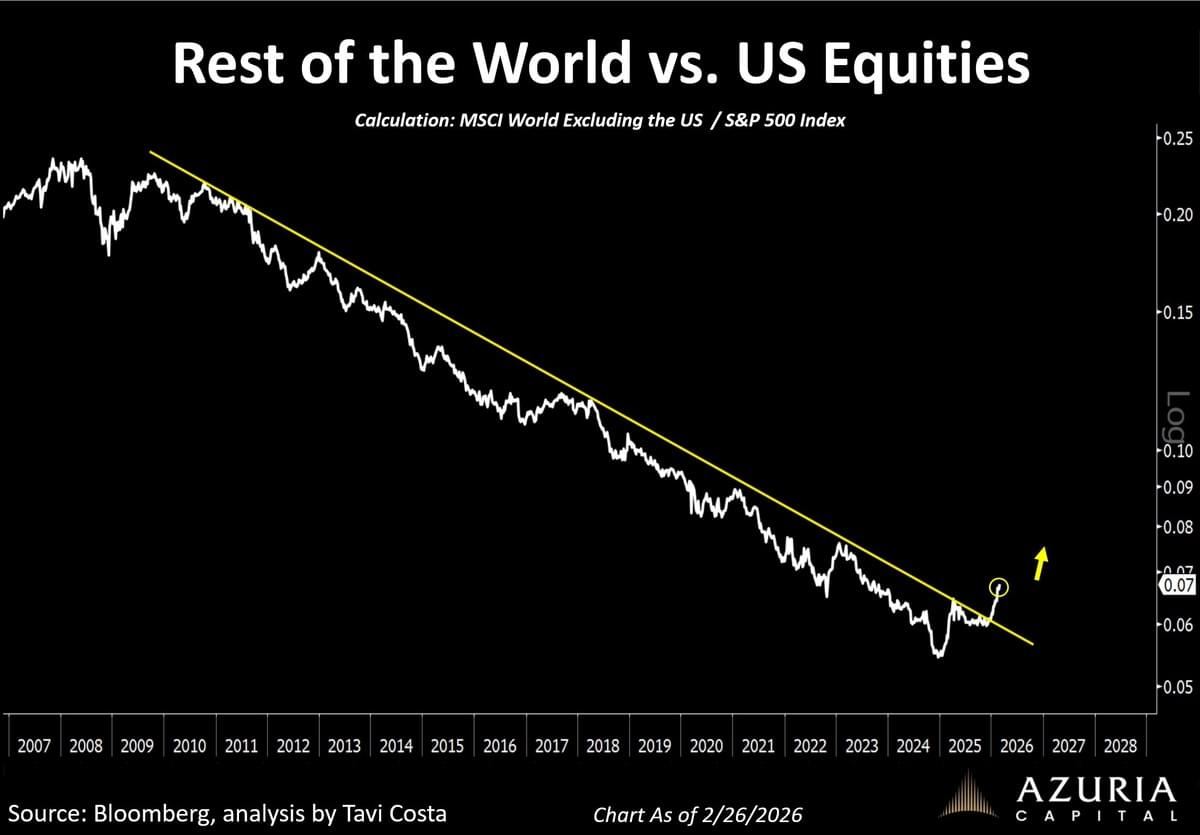

La grande rotation sur les actions

Otavio (Tavi) Costa : « La cassure de plus de 15 ans envoie un message très clair :

La rotation mondiale hors des actifs basés aux États-Unis et vers le reste du monde a officiellement commencé, selon moi. »

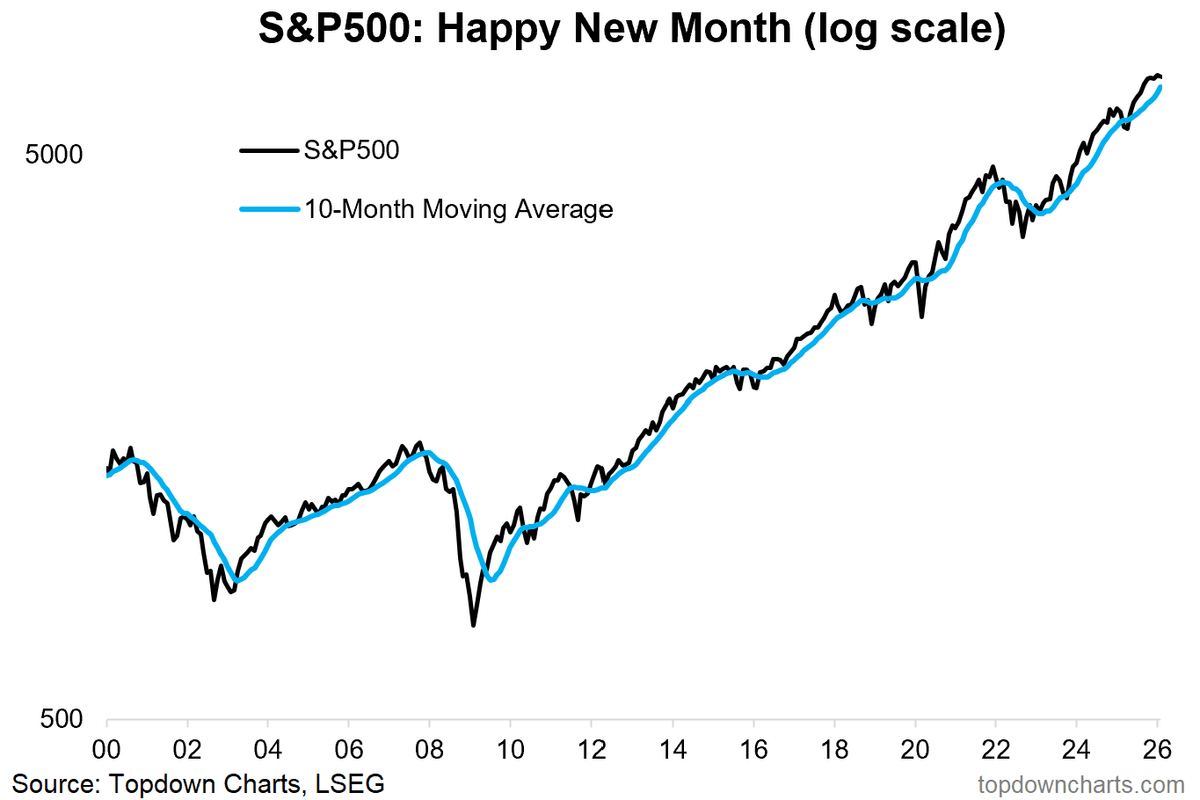

Thomas Callum – ChartStorm : « Joyeux nouveau mois ! Le S&P500 a clôturé en baisse de -0.87% en février, le plaçant en légère hausse de +0.5% depuis le début de l'année. La version équipondérée a cependant gagné +3.4% (et est en hausse de +6.8% depuis le début de l'année) — pendant ce temps le Nasdaq a chuté de -2.3% en février (en baisse de -1.1% depuis le début de l'année). »

Source : Topdown Charts

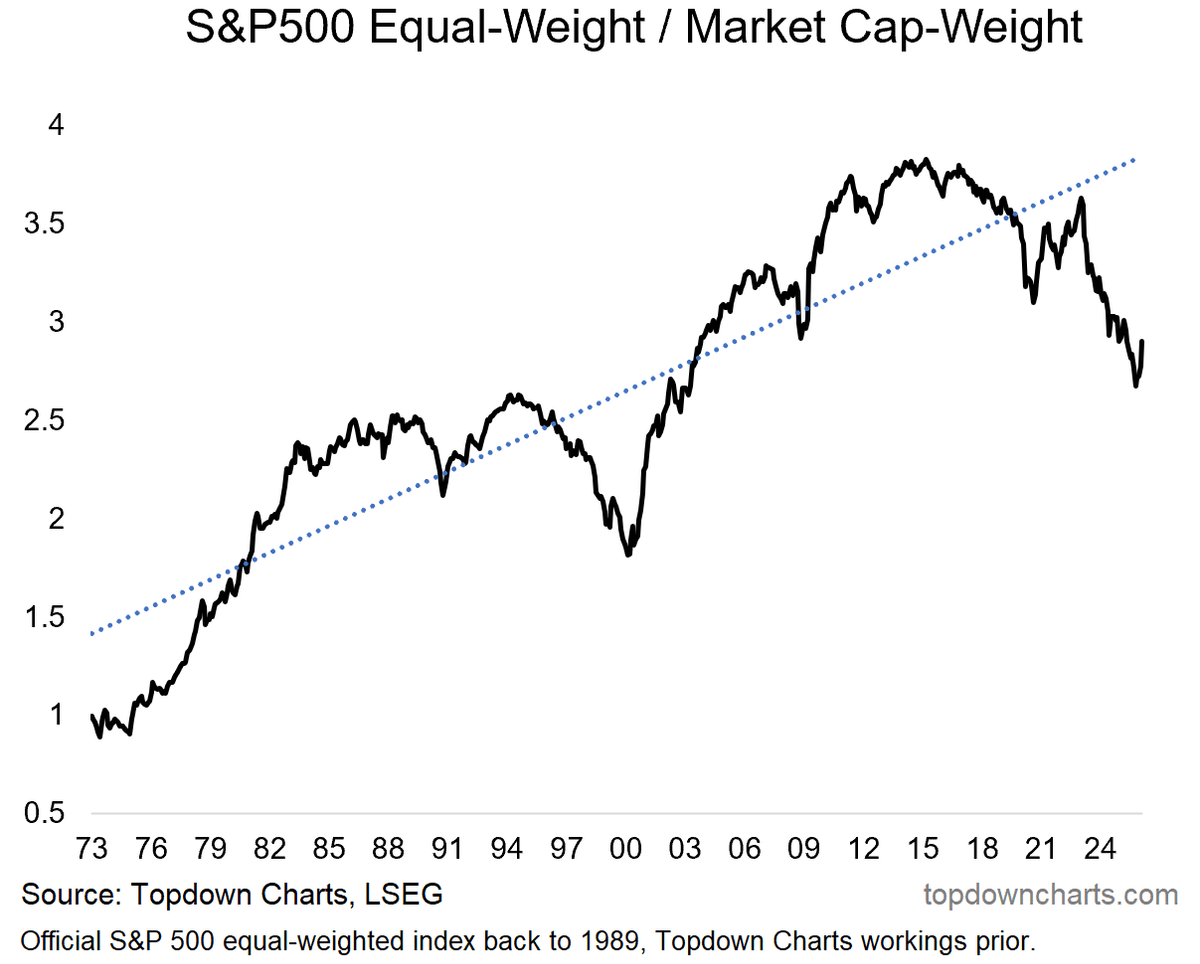

Thomas Callum – ChartStorm : « A ce titre, la courbe de performance relative de l'équipondéré par rapport à la capitalisation boursière a bondi après avoir atteint précédemment une divergence extrême par rapport à la tendance. Il s'agit d'une opération de rotation classique et cela reflète à la fois le côté croissance des grandes capitalisations et de la technologie qui rencontre des problèmes ainsi que les cycliques plus petites et moins chères qui voient de meilleures perspectives. »

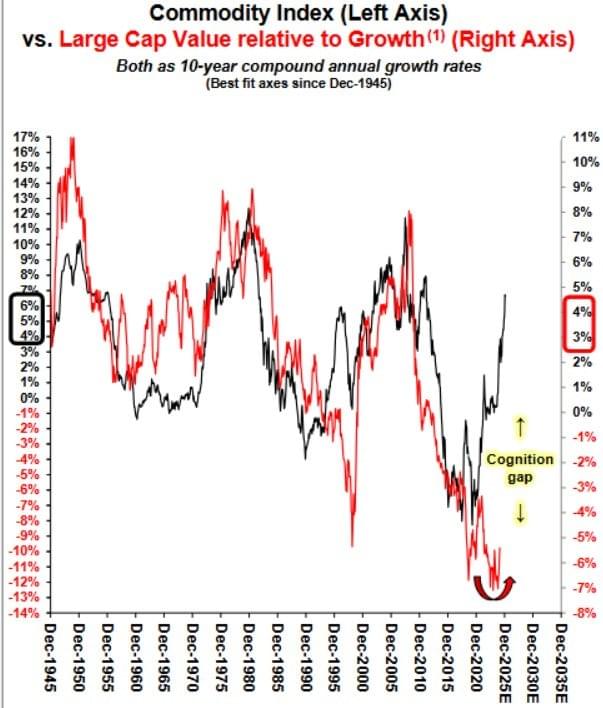

Thomas Callum – ChartStorm : « Value par rapport à la Croissance — Matières premières : sur cette note, l'un des thèmes sur lesquels je me suis concentré est la façon dont les perspectives pour les matières premières et l'économie mondiale se sont grandement améliorées, et comme le souligne Stifel dans cet excellent graphique — des prix des matières premières plus forts sont généralement cohérents avec une meilleure performance des actions value par rapport aux actions de croissance. »

Source : Stifel via Mayhem4Markets

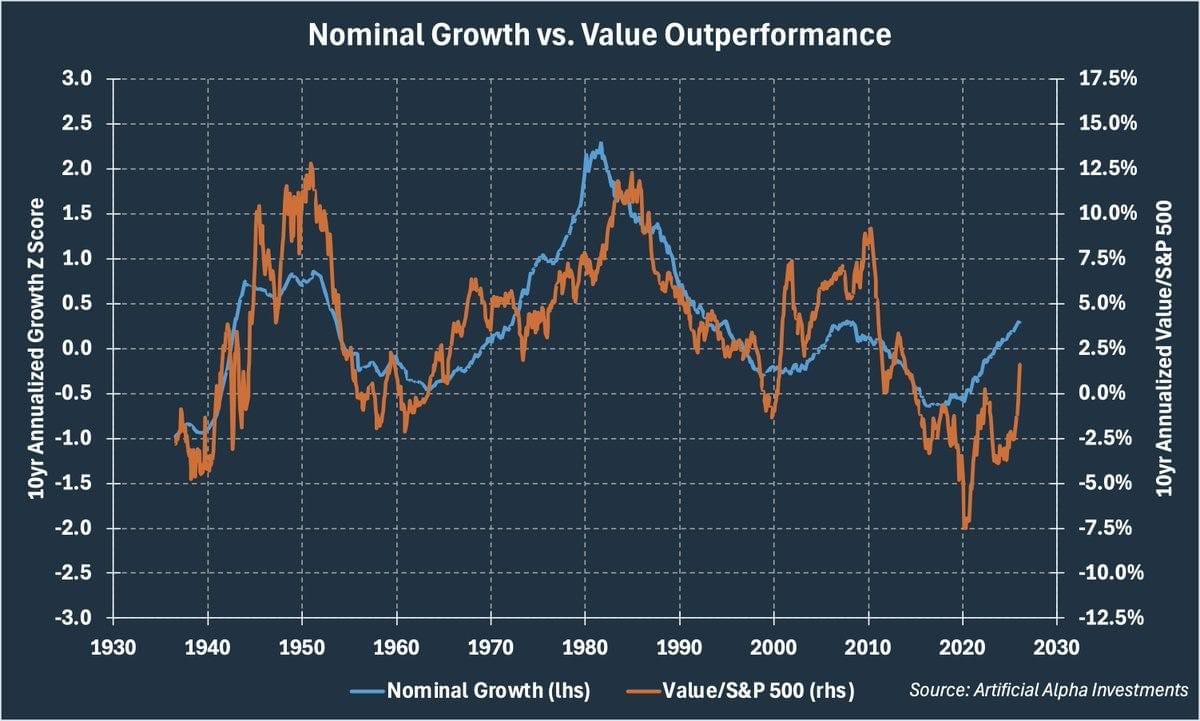

Thomas Callum – ChartStorm : « Actions value — PIB nominal : et de même, ce super graphique montre la croissance nominale à long terme de l'économie américaine dans la courbe bleue et la performance relative des actions value en orange. L'implication clé est qu'une croissance nominale plus élevée est cohérente avec une rotation des performances en faveur des actions value. Encore une fois, il y a un moteur fondamental à l'opération de rotation que nous observons (et par conséquent il est probable qu'elle soit durable, bien que nous pourrions encore voir un peu de volatilité autour de cela même si cela se poursuit plus loin pour plus longtemps — ce qui est mon scénario de base). »

Source : Vince_R_Jansen

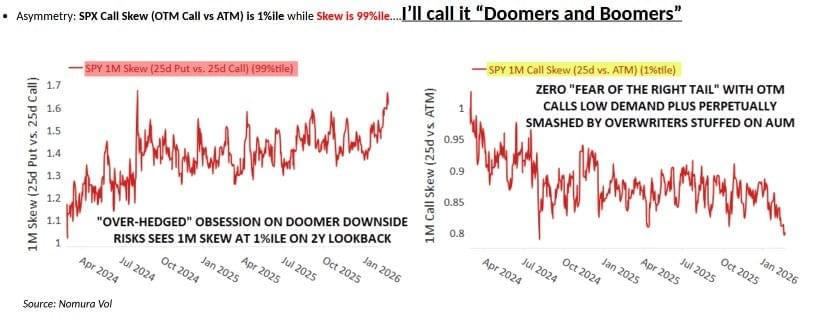

Thomas Callum – ChartStorm : « Histoire de deux paris extrêmes : la rotation haussière soulignée ci-dessus (où l'indice est capable de boiter en avant malgré les problèmes technologiques) pourrait également bénéficier du fait que les traders achètent voracement une protection contre le risque extrême (risque de krach) tout en ne pariant peu ou pas sur des surprises haussières. »

Ce passage illustre une situation extrême sur le marché des options, où les investisseurs se positionnent de manière très asymétrique. L'auteur explique que cette configuration paradoxale pourrait soutenir la hausse du marché.

1. La peur du krach (Graphique de gauche) Le graphique de gauche montre l'évolution du Skew (l'écart de prix entre les options de vente "Puts" et les options d'achat "Calls"). La courbe rouge vif indique que la demande pour les Puts (protection contre la baisse ou "risque extrême gauche") est à des niveaux historiques, atteignant le 99e centile sur les deux dernières années. Les traders sont obsédés par le risque de chute et sont fortement sur-couverts.

2. L'absence d'anticipation de forte hausse (Graphique de droite) Le graphique de droite montre l'écart entre les Calls "hors de la monnaie" (pari sur une forte hausse) et les options "à la monnaie". Cette courbe est au plus bas historique (1er centile). Cela signifie qu'il y a un manque total d'intérêt pour parier sur des surprises haussières. De plus, le texte indique que de gros fonds d'investissement vendent massivement ces Calls pour générer du rendement, ce qui maintient leurs prix artificiellement bas.

3. La conclusion contre-intuitive L'auteur conclut que cette dynamique favorise une hausse de l'indice. Lorsque la majorité des acteurs est déjà protégée contre une baisse et que quasiment personne n'est positionné pour une hausse, le marché a tendance à grimper lentement (grimper le "mur des inquiétudes"). Les mauvaises nouvelles sont déjà anticipées et absorbées par les couvertures, tandis qu'une surprise positive forcerait les vendeurs d'options à acheter des actions en urgence pour se couvrir, ce qui alimenterait la hausse.

Source : neilksethi

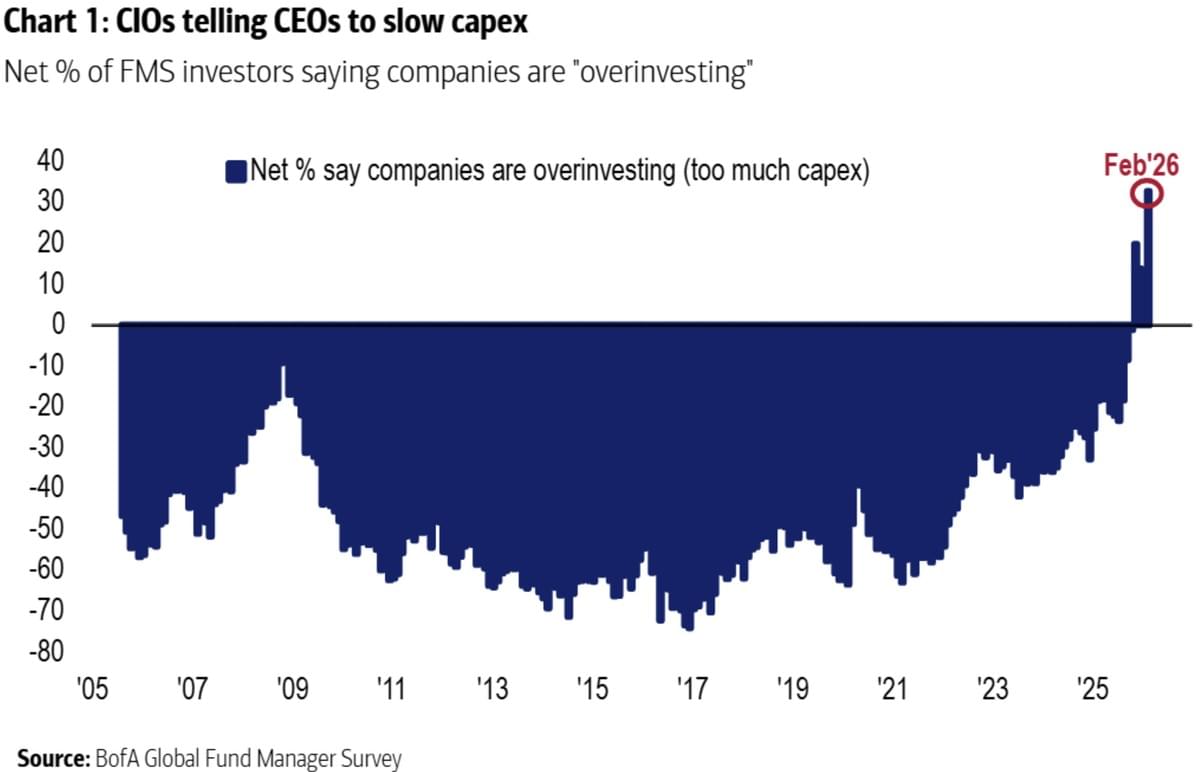

Thomas Callum – ChartStorm : « Trop de dépenses d'investissement : de retour du côté technologique des choses, depuis le pic atteint à la fin de l'année dernière, il y a eu un changement de sentiment clair et constant. L'enquête de BofA auprès des gestionnaires de fonds montre que les gestionnaires de fonds se méfient de plus en plus des dépenses d'investissement excessives, et la majorité estime désormais que les entreprises surinvestissent. »

Source : maverickequityresearch

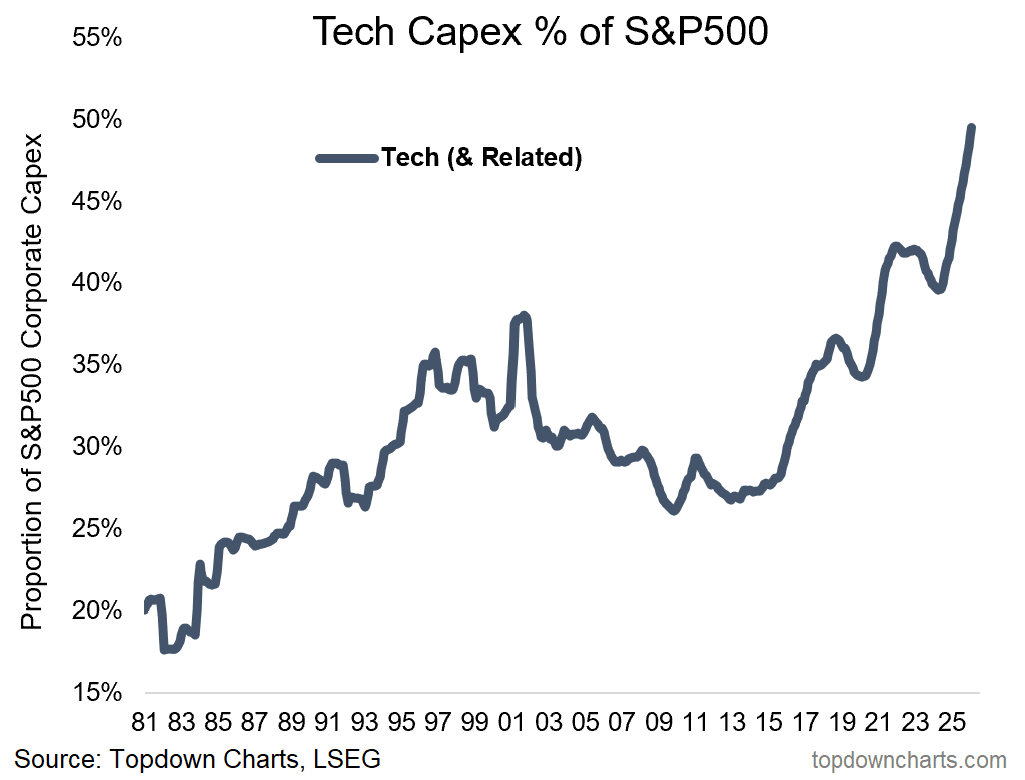

Thomas Callum – ChartStorm : « Cela serait cohérent avec, ou du moins refléterait, certaines des données que nous voyons, par exemple les dépenses d'investissement technologiques et liées à la technologie ont gonflé pour représenter aujourd'hui la moitié de toutes les dépenses d'investissement des entreprises parmi les sociétés du S&P500. »

Source : Topdown Charts Professional

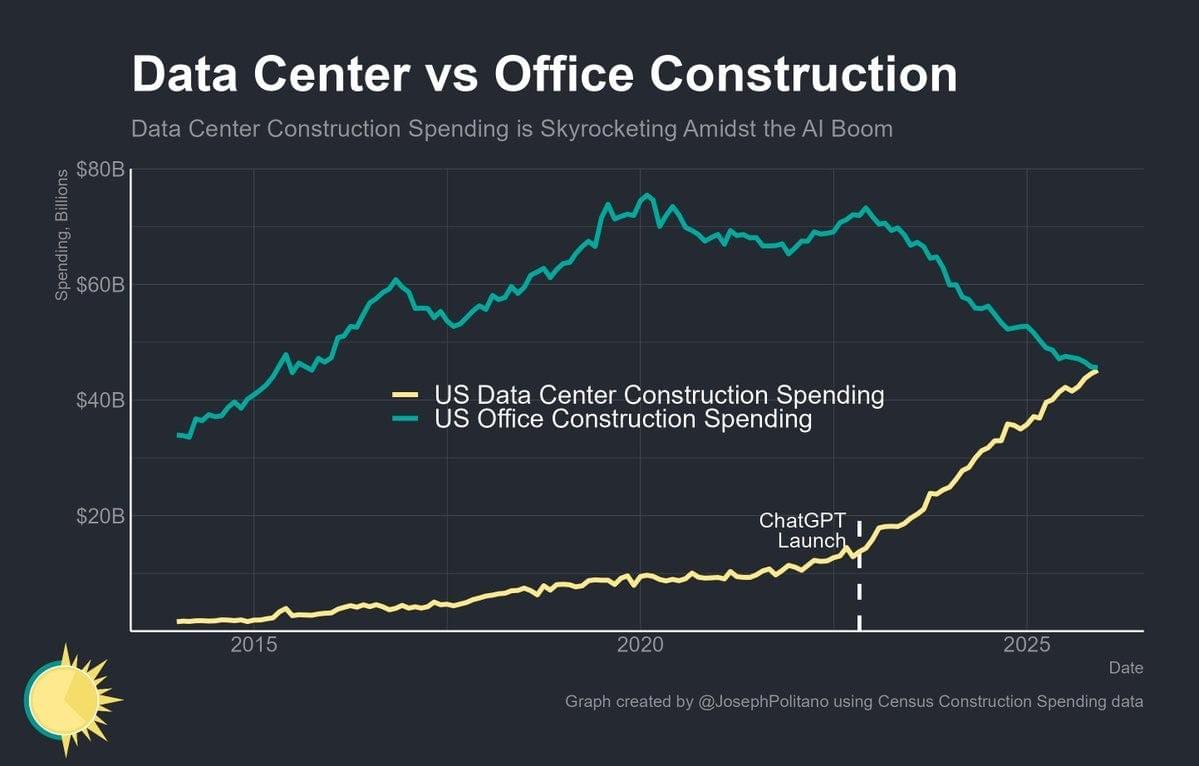

Thomas Callum – ChartStorm : « Construction de bureaux par rapport à la construction de centres de données : nous avons également vu les dépenses de construction de centres de données dépasser désormais celles de la construction de bureaux. (bien que vous puissiez appeler cela construire des bureaux pour l'IA !!!) »

Source : JosephPolitano

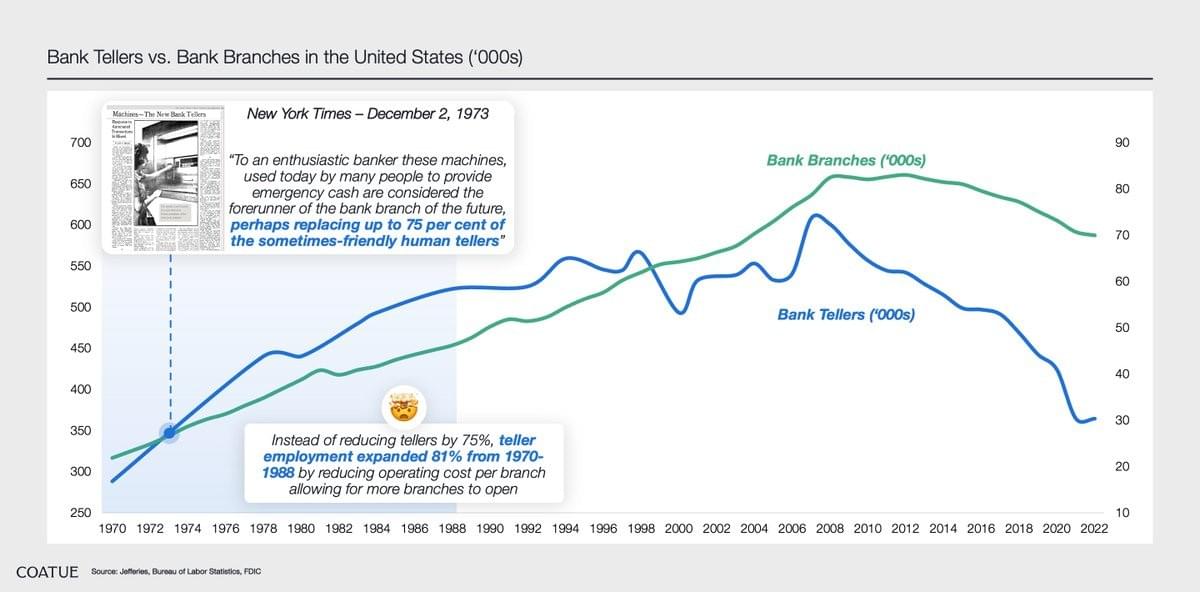

Thomas Callum – ChartStorm : « L'IA et l'emploi : l'une des grandes inquiétudes concernant la révolution de l'IA va au-delà du simple cercle immédiat des valeurs technologiques qui sont surmédiatisées (et qui dépensent trop en investissements), et s'étend aux effets de second ordre redoutés qui pourraient entraîner des licenciements massifs alors que les entreprises cherchent à remplacer les travailleurs par l'IA. Mais un exemple historique d'innovation technologique montre que le déploiement des distributeurs automatiques de billets n'a non seulement pas entraîné de licenciements massifs de guichetiers, mais a au contraire été suivi par des ouvertures continues d'agences et une croissance de l'emploi des guichetiers (ce n'est vraiment que plus tard avec internet et l'adoption progressive des services bancaires par internet et des fournisseurs de paiement en ligne non bancaires que cette tendance s'est véritablement inversée). Si vous considérez l'IA non pas comme un remplaçant des humains mais comme un moyen de rendre les humains radicalement plus efficients, efficaces et productifs, alors peut-être voudrez-vous en fait embaucher de plus en plus de personnes qui sont des utilisateurs très capables de l'IA pour accélérer l'innovation et les résultats au-delà de ce que nous avions imaginé auparavant... idée curieuse. »

Source : coatuemgmt

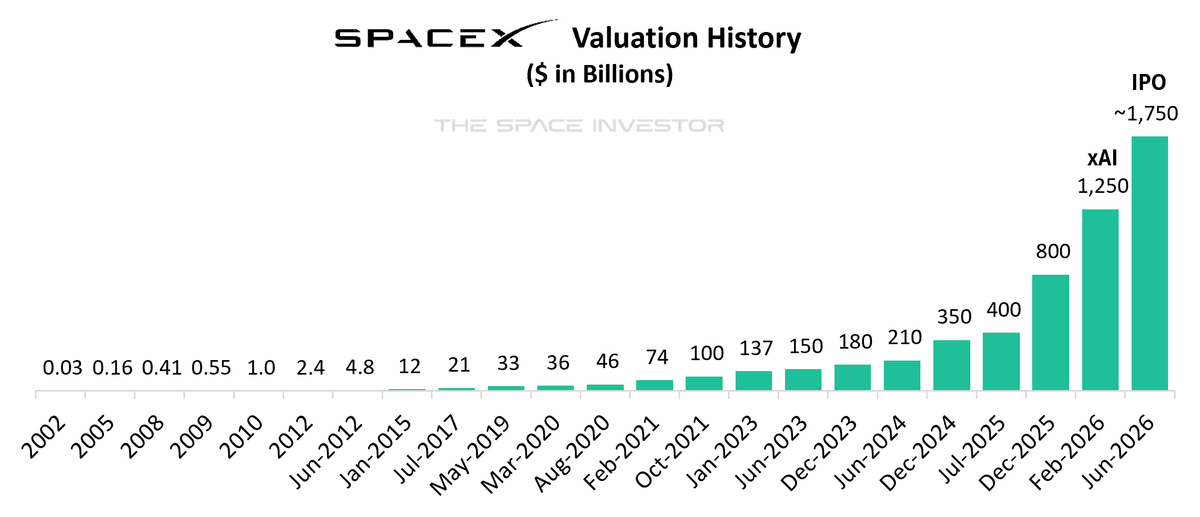

Thomas Callum – ChartStorm : « Historique de la valeur de Space X : une autre note optimiste, en tant que baromètre clé du développement de l'économie spatiale et du secteur spatial commercial, le parcours de Space X de zéro à une capitalisation boursière de mille milliards de dollars si l'introduction en bourse rumeur de juin se concrétise est un spectacle à voir. »

Source : The Space Investor

Thomas Callum – ChartStorm : « Notes de stratégie de portefeuille — Quels sont les risques ?

Au moment où nous écrivons ces lignes, les États-Unis + Israël ont lancé des frappes massives sur l'Iran, déclenchant un conflit majeur. Cela présente quelques similitudes avec 2022 (et de nombreuses différences), mais examinons les risques pour les marchés à partir d'ici.

Premièrement, le marché baissier de 2022 a été catalysé par l'invasion russe de l'Ukraine, mais on peut affirmer que le marché était « prêt » à chuter (surmédiatisé, surévalué, à court de temps) à l'époque et bien que l'effet effrayant/inquiétant initial de l'invasion ait eu un impact, ce qui l'a vraiment achevé a été la flambée des matières premières/de l'inflation/des taux résultant des sanctions et de leurs effets d'entraînement.

—en d'autres termes, pour que la géopolitique ait réellement de l'importance pour les marchés au-delà de quelques jours/heures en raison des effets effrayants/inquiétants initiaux, il faut qu'elle nuise à la macroéconomie. À cet égard, nous devrions garder un œil sur le pétrole brut (inflation/taux) + toute perturbation du commerce mondial ou des retombées/escalades plus larges.

D'un autre côté, le renforcement des moyens militaires américains dans la région n'a pas été un secret, les marchés de paris + les actifs pertinents comme l'or et le pétrole avaient déjà intégré ce risque... donc : bien que les prochaines étapes soient inconnues, une grande inconnue (c'est-à-dire l'événement initial : les frappes) a été retirée de la table. Donc, si rien de matériellement nouveau et de mauvais ne se produit dans l'immédiat, vous pourriez en fait voir les actions rebondir et le pétrole + l'or subir quelques ventes.

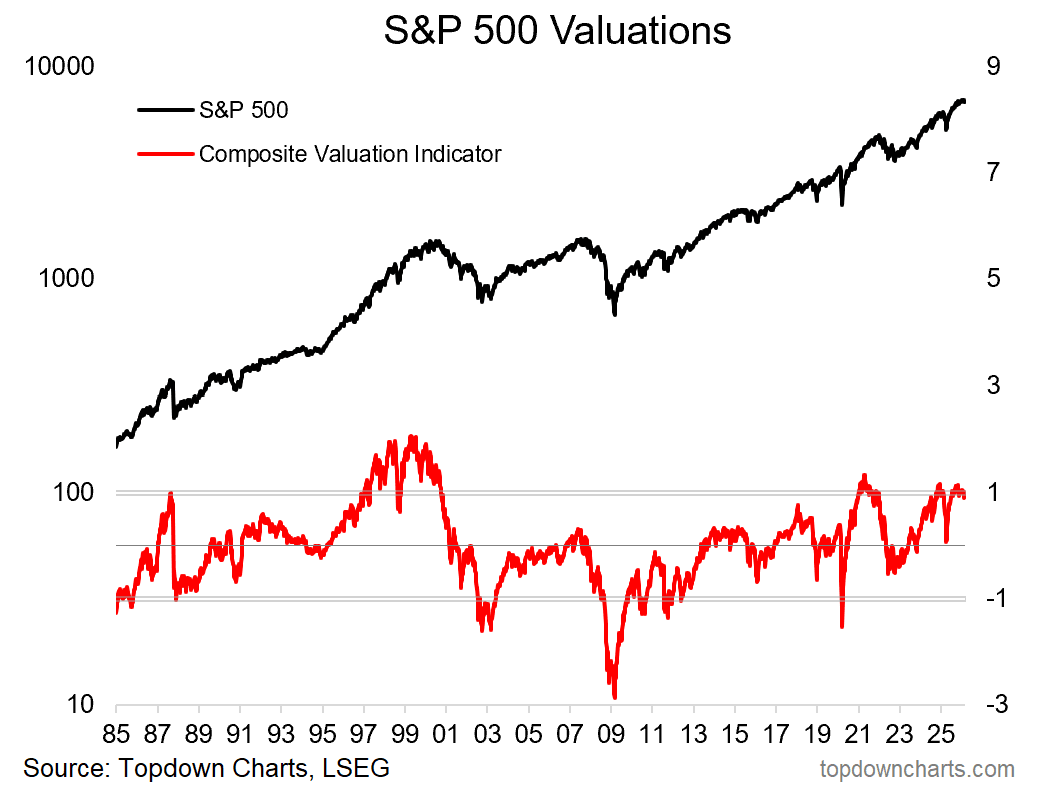

Mais en prenant du recul, il y avait déjà quelques inquiétudes/vulnérabilités —et il y a quelques parallèles de cycle de marché avec la fin de 2021.

Par exemple, les valorisations se retournent à partir de niveaux très chers. »

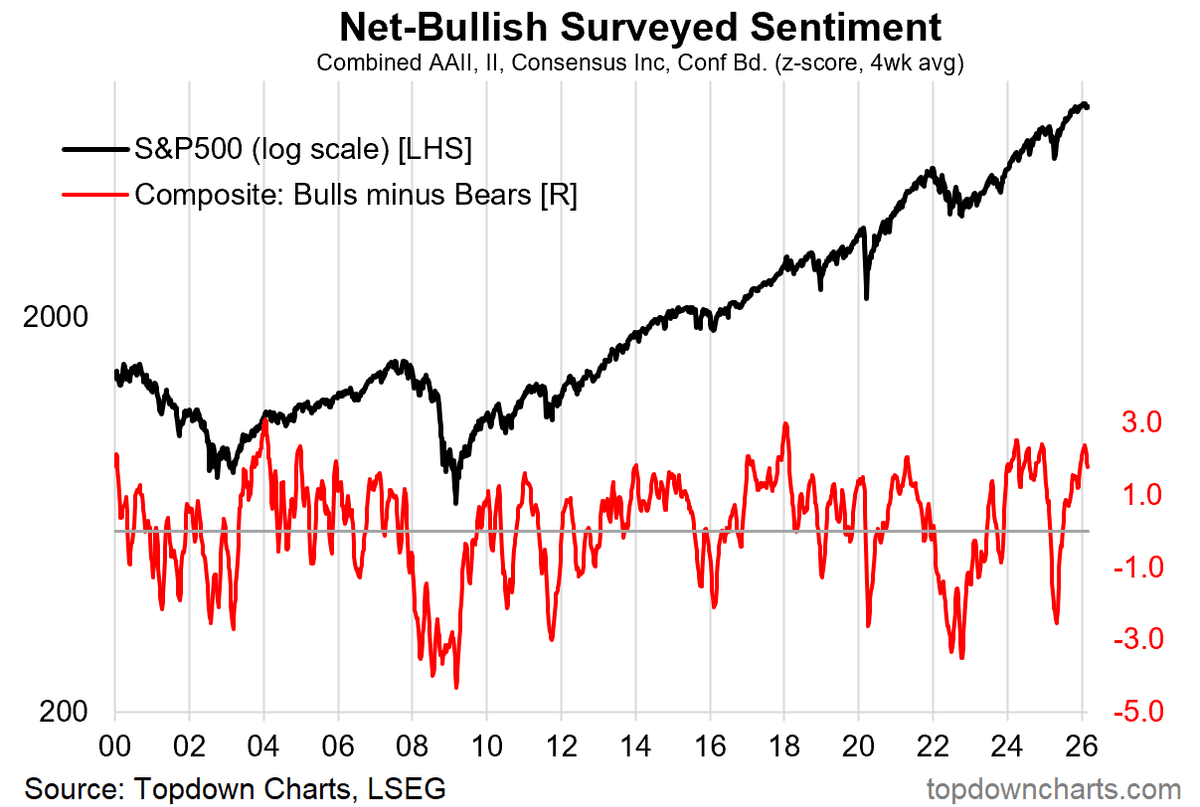

Thomas Callum – ChartStorm : « Et le sentiment est en baisse par rapport à un niveau extrêmement haussier (les allocations des investisseurs aux actions sont également à des niveaux records). »

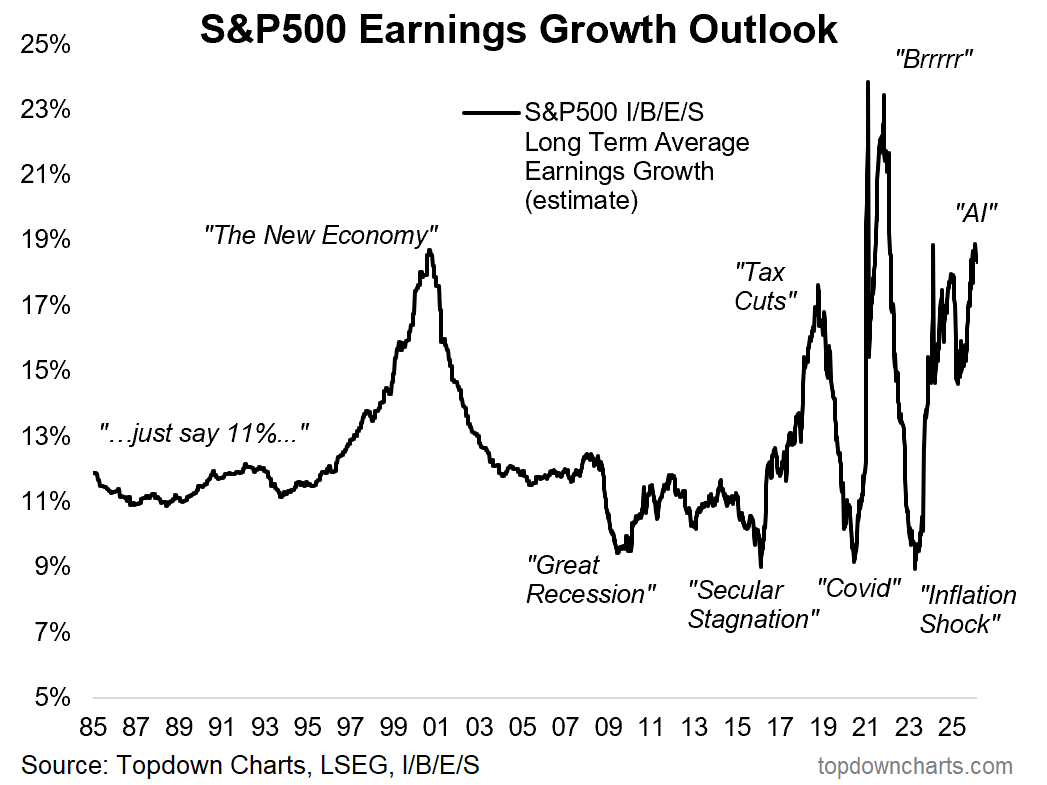

Thomas Callum – ChartStorm : « Et bien sûr, l'engouement est fort pour la technologie/l'IA.

Ajoutez à cela le sommet de la technologie, et quelle que soit l'évolution de la situation géopolitique, il s'agit d'une configuration véritablement risquée pour les marchés.

La principale bouée de sauvetage est que la rotation haussière porte les choses pour l'instant, et à moins qu'elle ne déraille : le thème de la réaccélération de la croissance mondiale est un soutien macro-fondamental essentiel pour les valeurs cycliques + les actions mondiales.

Je reste donc sur le versant constructif (tout en gardant un œil sur le risque !) »

Pétrole

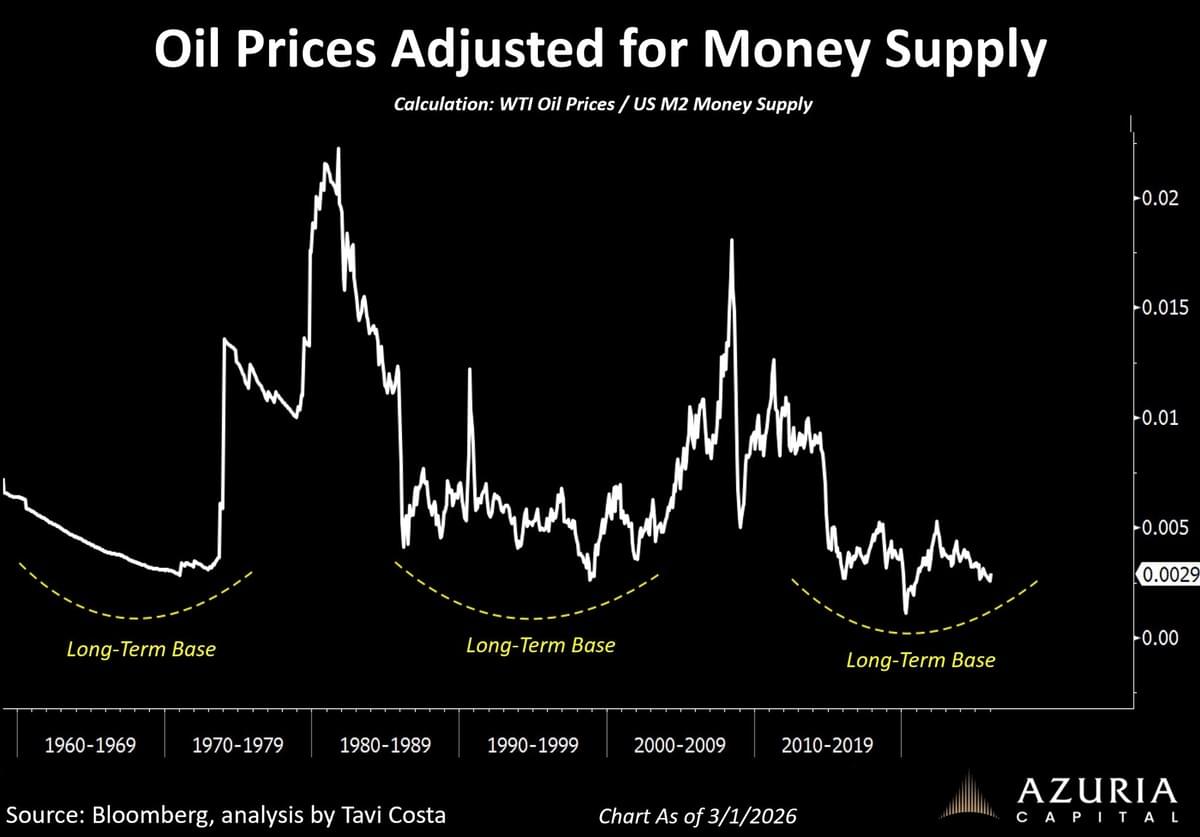

Otavio (Tavi) Costa : « Les prix du pétrole, lorsqu'ils sont ajustés à la masse monétaire, semblent construire une base significative à long terme.

Malgré cela, beaucoup continuent de présenter l'énergie comme un trade géopolitique à court terme dicté par les gros titres.

Ce n'est pas mon avis. »

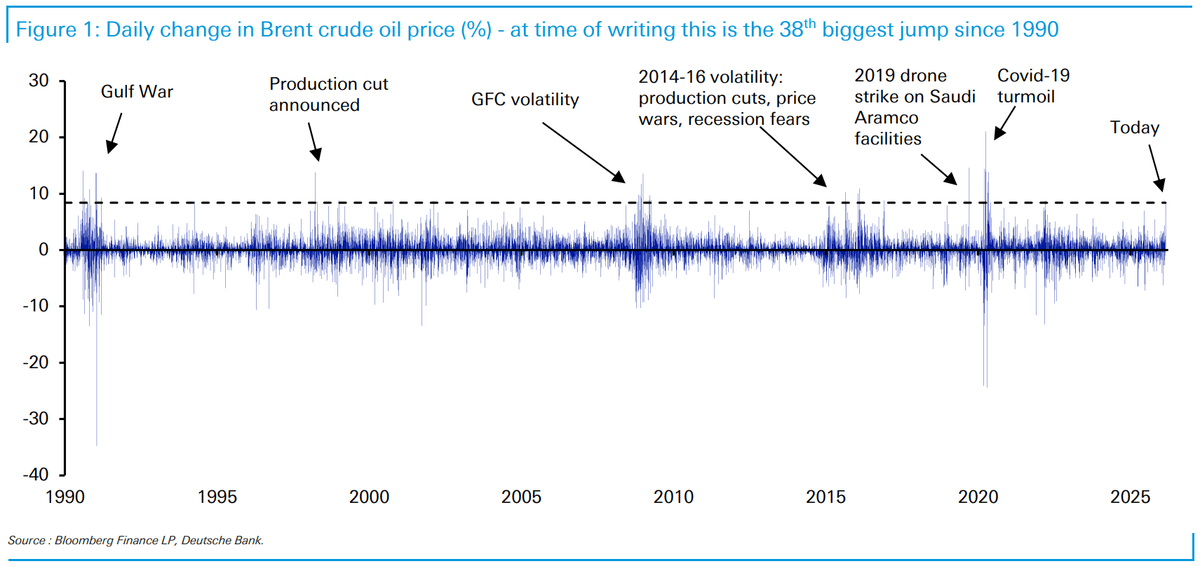

Jim Reid – Deutsche Bank : « Le graphique du jour présente l'évolution quotidienne du prix du pétrole depuis 1990. La hausse d'aujourd'hui (+8,4 %) se situe au 38e rang des plus fortes hausses quotidiennes sur cette période de 36 ans. Le graphique met en évidence les périodes de fortes variations.

Ainsi, même si la hausse est importante, il faudrait atteindre respectivement +9,6 %, +13,6 % et +13,9 % pour figurer parmi les 20, 10 et 5 premières hausses. On a observé des fluctuations considérables lors de la crise financière mondiale et de la pandémie de Covid-19, tandis que la guerre du Golfe de 1990-1991 a également connu plusieurs hausses à deux chiffres.

À l'avenir, l'évolution de la situation dans le détroit d'Ormuz sera déterminante. Bien qu'il ne soit pas officiellement fermé, sa traversée est actuellement périlleuse en raison des restrictions volontaires mises en place par la quasi-totalité des pays qui l'empruntent habituellement. »

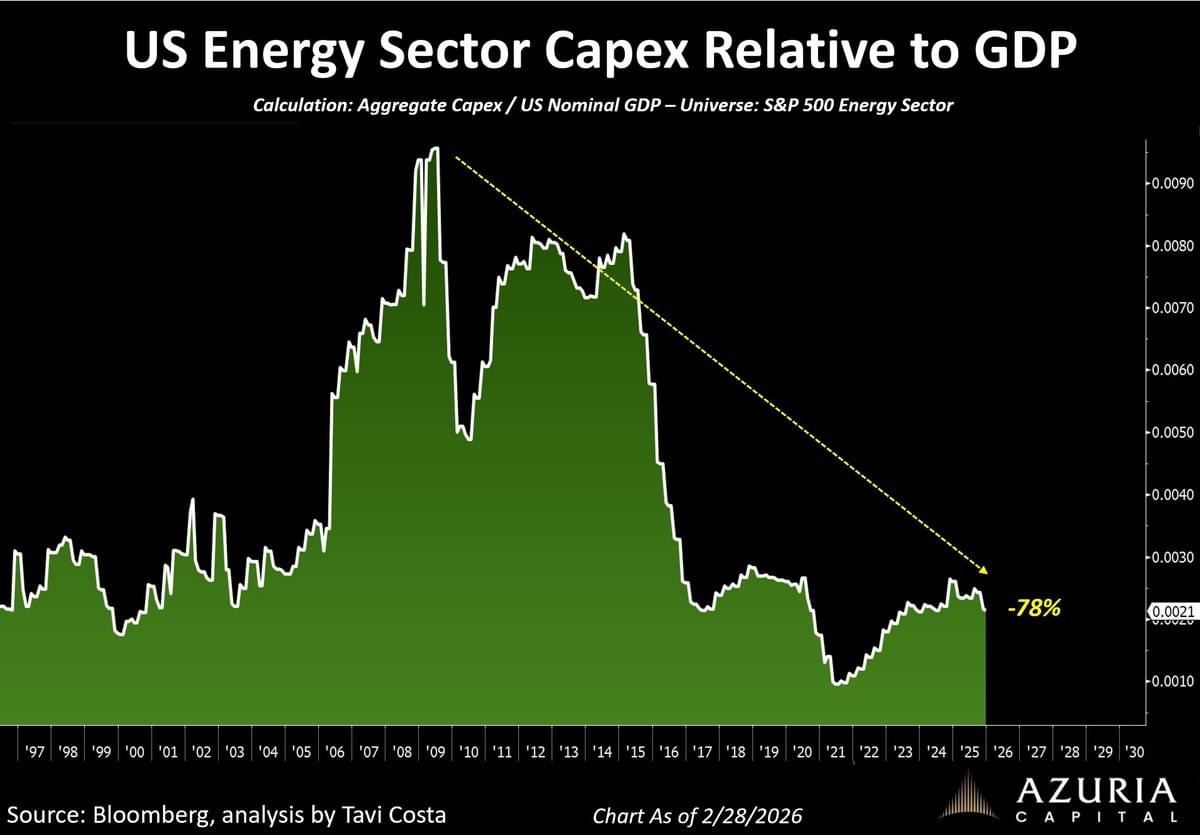

Otavio (Tavi) Costa : « Les experts de l'Iran/des États-Unis sont partout aujourd'hui...

Voici un rappel amical que les arguments en faveur de l'énergie sont ancrés dans des forces structurelles — et non dans des événements géopolitiques à court terme.

Les capex du secteur de l'énergie américain, ajustés au PIB, sont toujours en baisse de près de 80 % par rapport aux sommets précédents.

Les investisseurs font une fixation sur les déclencheurs. Les fondations sont ce qui compte. »

Inflation

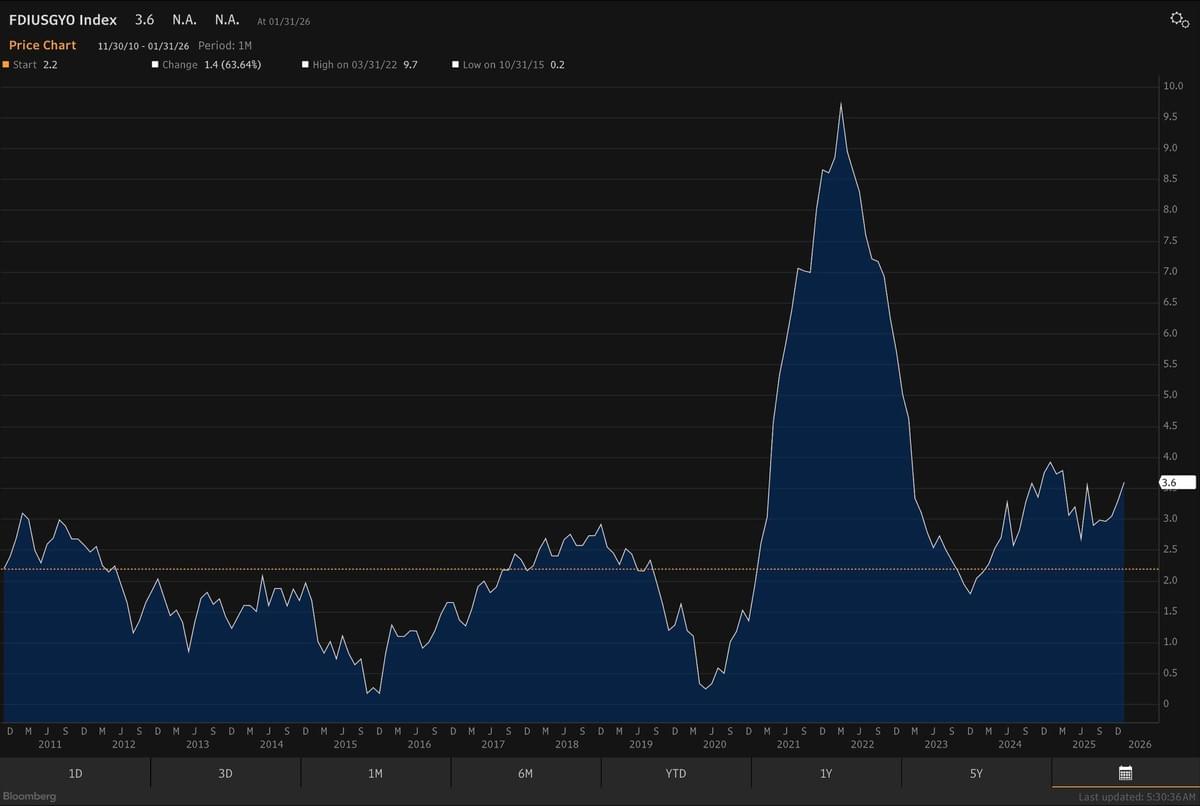

Liz Ann Sonders : « IPP de janvier +2,9 % en glissement annuel contre +2,6 estimé et +3 % précédemment ... hors alimentation et énergie (graphique) +3,6 % contre +3 % estimé et +3,3 % précédemment »

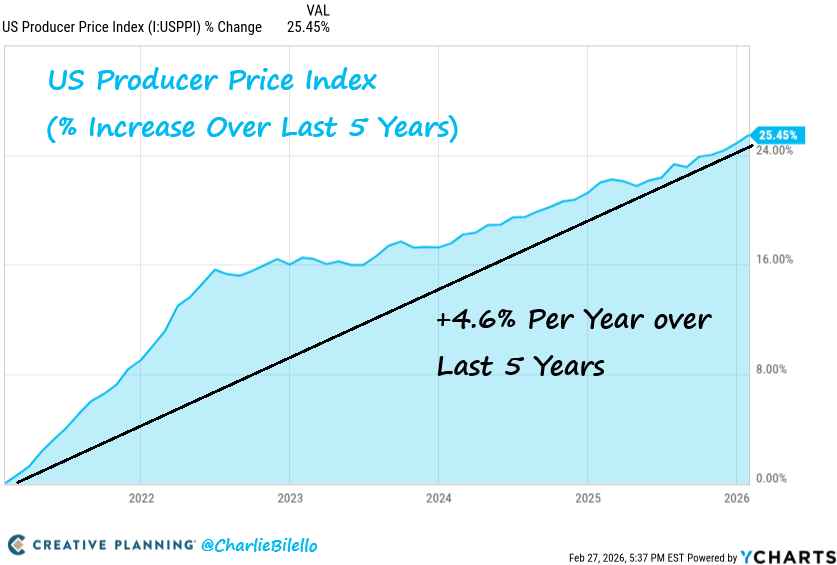

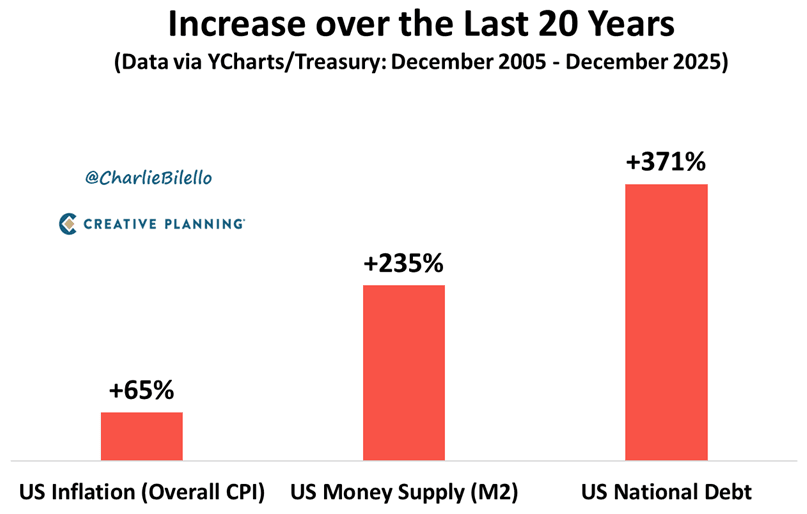

Charlie Bilello : « Les prix à la production aux États-Unis ont augmenté de 4,6 % par an au cours des 5 dernières années et de plus de 25 % au total.

L'inflation à 2 % est un mythe complet.

La Fed devrait augmenter les taux, et non les baisser. »

Peter Mallouk : « Qu'est-ce qui produit l'inflation ?

Milton Friedman avait la réponse il y a des décennies :

"Trop de dépenses publiques et trop de création monétaire par l'État - et rien d'autre." »

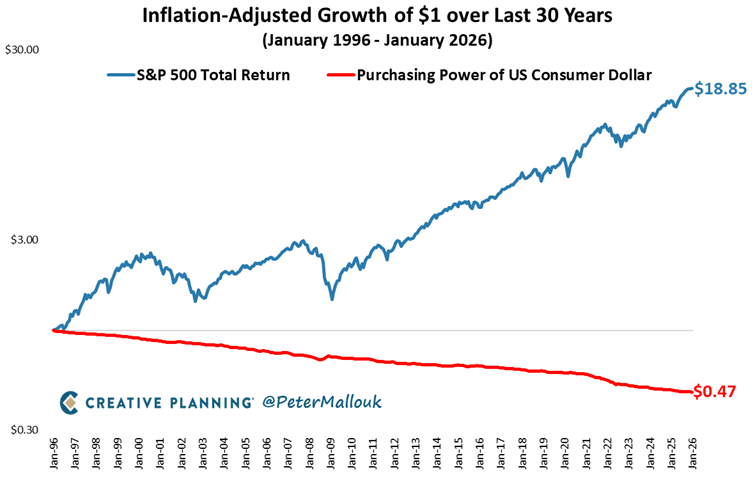

Peter Mallouk : « Votre dollar a perdu 53 % de son pouvoir d'achat au cours des 30 dernières années. Ce n'est pas une anomalie. C'est le système. L'inflation n'est pas juste un chiffre - c'est un voleur silencieux. Investissez dans des actifs réels, ou regardez votre argent s'évaporer. »

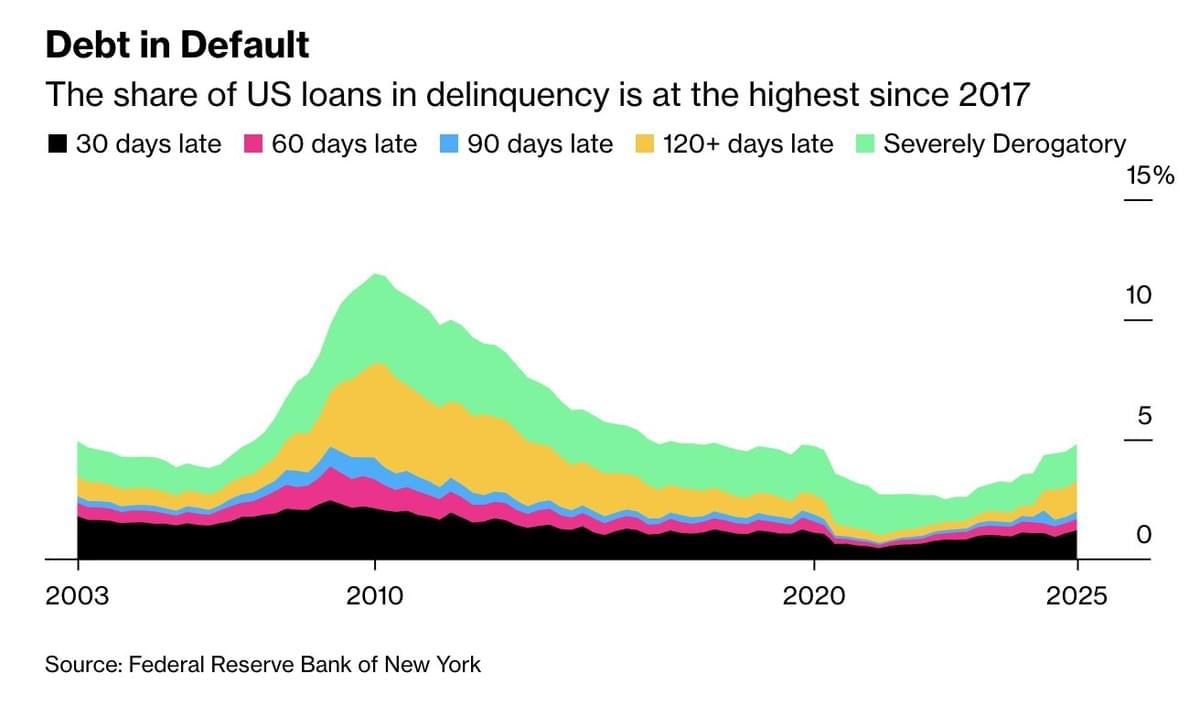

Taux de défaut

Barchart : « 4,8 % de l'ensemble de la dette des ménages est désormais en souffrance, le taux le plus élevé depuis près d'une décennie. »

IMPORTANT – AVERTISSEMENT LÉGAL

Les contenus publiés sur ThinkCGP.com (articles, graphiques, analyses, commentaires, données ou tout autre support) sont fournis à titre strictement informatif et éducatif. Ils ne constituent en aucun cas :

– un conseil en investissement,

– une recommandation personnalisée,

– une analyse financière,

– ni une incitation à acheter, vendre ou conserver un instrument financier.

Les opinions et graphiques cités, y compris ceux issus de sources externes, n’engagent que leurs auteurs respectifs. Les traductions, résumés ou commentaires publiés sur ThinkCGP.com peuvent contenir des approximations liées à l’interprétation des informations publiques d’origine.

Aucune décision d’investissement ne doit être prise sur la seule base des informations présentes sur ce site.

Pour tout conseil adapté à votre situation, vous devez solliciter une consultation personnalisée auprès d’un professionnel habilité.

Thinkcgp.com, Andy Bussaglia et Mon Bureau Patrimonial déclinent toute responsabilité quant aux pertes directes ou indirectes, financières ou non, pouvant résulter de l’utilisation des informations diffusées sur ce site ou de décisions prises sur leur fondement.

Risques financiers

Vous devez toujours garder à l’esprit que :

– tout investissement comporte un risque de perte en capital, totale ou partielle ;

– la valeur et le rendement d’un instrument financier sont volatils et peuvent évoluer à la hausse comme à la baisse ;

– les performances passées ne préjugent pas des performances futures ;

– les fluctuations des taux de change peuvent affecter la valeur de certains investissements ;

– certains produits (dérivés, produits structurés, non cotés, private equity, actifs numériques, etc.) présentent des risques spécifiques élevés ne convenant pas à tous les investisseurs.

Absence de garantie – Informations non contractuelles

Les informations publiées sont réputées fiables à la date de rédaction, mais peuvent être incomplètes, obsolètes ou sujettes à modification sans préavis. Elles sont fournies « en l’état », sans garantie expresse ou implicite quant à leur exactitude ou leur exhaustivité.

Conflits d’intérêts potentiels

L’auteur et/ou Mon Bureau Patrimonial peuvent, à titre personnel ou professionnel, détenir des positions sur certains actifs mentionnés. Ces positions ne constituent en aucun cas une incitation à reproduire ces investissements.

Consultation d’un professionnel

Si vous avez le moindre doute ou question concernant une information financière, fiscale ou patrimoniale, vous devez consulter un conseiller en gestion de patrimoine ou tout autre professionnel compétent avant de prendre une décision.